ЦИФРОВОЕ СТРАХОВАНИЕ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Магзумова Наталья Владимировна, Кузнецов Сергей Михайлович

В данной статье рассматриваются современное состояние и перспективы развития цифрового страхования на российском рынке. Распространение цифровых технологий способствует эффективному определению траектории развития экономики и общества, что приводит к кардинальным изменениям не только в деятельности предприятий, но и в жизни людей. Цифровизация и её влияние на развитие различных отраслей в настоящее время является одной из наиболее дискуссионных тем в сфере экономики.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Магзумова Наталья Владимировна, Кузнецов Сергей Михайлович

ЦИФРОВИЗАЦИЯ СТРАХОВОГО РЫНКА РОССИИ: СОСТОЯНИЕ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Перспективы цифровизации страхового дела в России

Страхование в цифровой экономике

Цифровизация страхового рынка: задачи, проблемы и перспективы

Тенденции Интернет — страхования в условиях цифровизации экономики

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

DIGITAL INSURANCE: CURRENT STATE AND DEVELOPMENT PROSPECTS

This article examines the prospects for the development of digital insurance in the Russian market. The spread of digital technologies contributes to the effective determination of the trajectory of economic and social development, which leads to fundamental changes not only in the activities of enterprises, but also in the lives of people. Digitalization and its impact on the development of various industries is currently one of the most controversial topics in the field of economics.

Текст научной работы на тему «ЦИФРОВОЕ СТРАХОВАНИЕ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ»

DOI: 10.47581/2021/FA-09/IE/53/03.012 ЦИФРОВОЕ СТРАХОВАНИЕ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ Магзумова Наталья Владимировна, к.т.н., доцент Кузнецов Сергей Михайлович, студент (e-mail: crksm7@gmail.com) Кубанский государственный технологический университет

В данной статье рассматриваются современное состояние и перспективы развития цифрового страхования на российском рынке. Распространение цифровых технологий способствует эффективному определению траектории развития экономики и общества, что приводит к кардинальным изменениям не только в деятельности предприятий, но и в жизни людей. Цифровизация и её влияние на развитие различных отраслей в настоящее время является одной из наиболее дискуссионных тем в сфере экономики.

Ключевые слова: цифровая экономика, страхование, цифровое страхование, рынок страхования, облачные технологии, страховой продукт.

Развитие цифровой экономики является приоритетным направлением для большинства крупных стран. В Российской Федерации в рамках реализации Указа Президента Российской Федерации от 7 мая 2018 г. №204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», в том числе с целью решения задачи по обеспечению ускоренного внедрения цифровых технологий в экономике и социальной сфере. Правительством Российской Федерации сформирована национальная программа «Цифровая экономика Российской Федерации» утвержденная протоколом заседания президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам от 4 июня 2019 г. № 7 [1].

Одним их перспективных направлений развития цифровой экономики является цифровое страхование, как способ удовлетворения страхователей — потребителей страховой защиты. Страховые услуги, которые раньше именовались, например, страхованием электронной коммерции, страхованием киберрисков и т.д., стали рассматриваться не как самостоятельной продукт, а как дополнение к страхованию имущества [2].

Рассмотрим и проанализируем работы различных авторов и их мнения на видения ситуации влияния цифровых технологи на страховой рынок в целом, а также на определенные продукты страхования.

В труде Ипатовой Е.И. и Худошиной Д.А, страхованию дается определение как отрасль, которая стремится к автоматизации процессов и внедрению новых разработок. Особое внимание отведено зарубежным и отечественным стартапам, примером могут служить TWIN, Brain. Отмечаются

особенности внедрения инноваций в страховую сферу, а также рассмотрена акселерационная программа и работы выпускников. По рассмотренным вопросам сделан вывод, что цифровизация активно внедряется в страховую отрасль, улучшает ее и трансформирует [3].

Страхование — вид отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

По утверждению Д.В Брызгаловой внедрение компьютерных технологий (цифровых) в страховой деятельности началось с 1990 года. Выделены направления цифровизации страхования, включающие традиционный и цифровой вариант событий. С помощью опроса 2018 года, Брызгалова Д.В. даёт оценку уровня цифрового проникновения в страхования РФ [4].

Цифровое страхование, с одной стороны порождается цифровой экономикой, с другой стороны, — это одно способствует реализации цифровых технологий. Осуществление страховой деятельности с использованием цифровых технологий определяется как цифровизация страхового рынка.

Цифровизация определяет заинтересованность страховщиков в инновациях, в том числе: автоматизации облачной обработки данных и применение технологий с элементами искусственного интеллекта. Новые потребности страхователей, обусловленные цифровизацией экономики, открывают страховщикам значительные возможности роста.

К основным факторам, способствующим развитию индивидуализации при цифровизации страхового рынка, относятся:

— увеличение объема информации о клиенте, объекте страхования, индивидуальная оценка риска;

— создание устройств для сбора показателей, в том числе дистанционный сбор показателей жизни и здоровья;

— проведение андеррайтинговых процедур по заявке клиента, индивидуальные предложения;

— переход на массовое производство с усреднением качества на приемлемом уровне без существенного повышения стоимости страховой продукции [5,6].

Основными направлениями цифровизации страхового рынка, являются:

— интернетизация, то есть использование интернета с применением новых производственных технологий, беспроводной связи, облачных хранилищ;

— индивидуализация, то есть возможность и потребность рынка в разработке индивидуальных предложений по страховой защите имущественных интересов на основе большого объема информации о страхователе, об объекте страхования;

— дигитализация, то есть использование шифровых технологий всех составляющих бизнес-процессов в страховых организациях [7].

Использование цифровых технологий в бизнес-процессах страховщика называется дигитализацией. В этом направлении зарекомендовали себя технологии блокчейна: решения на его базе позволяют проверять персональные данные страхователя и сверять параметры действий по страховым объектам — и при оформлении полисов, и при работе по страховым случаям. В таблице 1 представлена основная сущность цифровых технологий.

Таблица 1 — Сущность цифровых технологий [8]

Цифровая технология Сущность технологии, применение

Big Data Обработка больших массивов данных

Интернет вещей Получение дополнительных данных об устройствах имеющих выход в сеть Интернет, выбор и обоснование потенциальных объектов страхования

Устройство сбора показателей жизни и здоровья, телематика Удаленное получение дополнительной информации об объектах страхования

Получение информации из виртуальной реальности Анализ информации, размещенной страхователем в социальных сетях

Технология беспроводной связи Использование системы Wi-Fi — позиционирование с целью получения информации о страхователе

Исследования показали, что в настоящее время практически у каждой крупной страховой компании есть свой интернет-сайт, а также мобильное приложение.

Уже сейчас в наших устройствах можно приобрести страховую услугу, через сайт или мобильное приложение. Рисунок 1 показывает, что только 15% от всего числа страховых компаний не используют интернет-платформу, как способ продажи услуг.

Рисунок 1 — Использование сайта или мобильного приложения страховыми компаниями при осуществлении продаж

Опрос участников страхового рынка, проведенный агентством «Эксперт РА» по итогам 2019 года, показал, что доля страховых компаний, которые применяют ИТ-решения, связанные с использованием Интернета, в процессе продаж страховых продуктов близка к 100 %. Только 6 % респондентов ответили, что не используют интернет-решения при заключении дого-

воров страхования [9]. На рисунке 2 представлена динамика использования 1Т-решений страховыми компаниями в 2016-2019 гг.

Рисунок 2 — Использование IT-решений страховыми компаниями, %

Обзор российского рынка страхования, представленный одной из крупнейших в мире аудиторской компанией АО «КПМГ», показывает, что в 2020 году наблюдается тренд на более широкое применение новых технологий во всех бизнес-процессах страховой компании. По итогам опроса более 30% респндентов перевели весь цикл взаимодействия с клиентами в онлайн-канал. И это касается не только продаж полисов, но и процесса урегулирования убытков.

Следует отметить, что затраты на новые технологии в 2020 году среди большинства компаний не превысили 60 млн руб., что в целом соответствует прогнозам КПМГ [10].

Подводя итоги проведенной работы, можно сделать вывод, что авторы научных работ с каждым годом всё больше обращают внимание на цифро-визацию страхования. Процент внедрения цифровых технологий с каждым годом будет увеличивается и это не предел. Уже сейчас в компаниях используют такие технологии, как роботизация, блокчейн, облачные технологии, что позволяет повысить квалификацию сотрудников и сократить время предоставления страховых услуг без снижения их качества [11].

Таким образом, в результате проведенного исследования доказано, что цифровая экономика создает возможность формирования индивидуального предложения потребителю страховых услуг без существенного повышения стоимости страхового продукта за счет использования современных технологий, что соответственно позволит увеличить объемы продаж страхового продукта и поспособствует более качественному предоставлению услуг.

1. Указ Президента Российской Федерации от 07.05.2018 г. № 204.

2. Цыганов А.А., Брызгалов Д.В. Цифровизация страхового рынка: задачи, проблемы и перспективы // Экономика. Налоги. Право. 2018. №2. URL:

3. Ипатова Е. И., Худошина Д. А. Страховые стартапы в зарубежной и российской практике // Сборник научных трудов по итогам студенческой научно-практической конференции. — 2019. — С. 136-138.

4. Брызгалов Д. В., Грызенкова Ю. В., Цыганов А. А. Перспективы цифровизации страхового дела в России // Финансовый журнал. 2020. №3. URL: https://cyberleninka.rU/article/n/perspektivy-tsifrovizatsii-strahovogo-dela-v-rossii.

5. Никулина Н. Н., Березина С. В., Шашкина М. Е. Сущность и технологии индивидуализации страхования в условиях цифровизации // Вестник Московского университета МВД России. 2020. №3. URL: https://cyberleninka.ru/article/n/suschnost-i-tehnologii-individualizatsii-strahovaniya-v-usloviyah-tsifrovizatsii.

6. Магзумова Н.В., Буянова А.В Инновации для повышения эффективности деятельности предприятия //В сборнике: Дружба народов без границ: экономика, общество, культура. Сборник материалов XII Международной научно-практической конференции молодых ученых, аспирантов, студентов, школьников. 2018. С. 66.

7. Брызгалов Д. В., Грызенкова Ю. В., Цыганов А. А. Перспективы цифровизации страхового дела в России //Финансовый журнал. — 2020. — Т. 12. — №. 3.

8. Муравлева Т. В. Цифровая экономика на службе пенсионного страхования // Вестник Саратовского государственного социально-экономического университета. 2020. №3 (82). URL: https://cyberleninka.ru/article/n/tsifrovaya-ekonomika-na-sluzhbe-pensionnogo-strahovaniya.

9. Официальный сайт «Эксперт РА» https://www.raexpert.ru /researches/insurance/ets_2019

10. Официальный сайт АО «КПМГ» https://home.kpmg/ru/ru/home/ in-sights/2020/08/insurance-survey-2020.html

11. Магзумова Н.В. Формирование системы обучения персонала организации // В сборнике: Пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. 2019. С. 406-412.

Kuznetsov Sergey M. student (e-mail: crksm7@gmail.com)

Kuban State Technological University Krasnodar, Russia

Magzumova Natalia V. candidate of technical sciences, associate professor, Kuban State

Technological University Krasnodar, Russia

DIGITAL INSURANCE: CURRENT STATE AND DEVELOPMENT PROSPECTS

This article examines the prospects for the development of digital insurance in the Russian market. The spread of digital technologies contributes to the effective determination of the trajectory of economic and social development, which leads to fundamental changes not only in the activities of enterprises, but also in the lives of people. Digitalization and its impact on the development of various industries is currently one of the most controversial topics in the field of economics.

Key words: digital economy, insurance, digital insurance, insurance market, cloud technologies.

Цифровизация страхового рынка: задачи, проблемы и перспективы Текст научной статьи по специальности «Экономика и бизнес»

СТРАХОВОЕ ДЕЛО / ЦИФРОВАЯ ЭКОНОМИКА / ЦИФРОВОЕ СТРАХОВАНИЕ / ЦИФРОВИЗАЦИЯ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ / СТРАХОВАНИЕ / INSURANCE BUSINESS / DIGITAL ECONOMY / DIGITAL INSURANCE / DIGITALIZATION OF INSURANCE ACTIVITIES / INSURANCE

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Цыганов Александр Андреевич, Брызгалов Денис Викторович

Предмет исследования влияние цифровых технологий на страховой рынок, в том числе на интернетизацию, дигитализацию и индивидуализацию страховой деятельности. Цель работы анализ цифрового страхования и процесса цифровизации страхового рынка на основе практической деятельности российских и зарубежных страховщиков по внедрению цифровых технологий, в том числе с применением общенаучных подходов и методов исследования. Результатами работы стали определения таких понятий, как «цифровое страхование » и « цифровизация страховой деятельности », формулировка проблем и перспективы дальнейшего использования цифровых технологий на страховом рынке. В статье сделан вывод о том, что внедрение новых технологий цифровой экономики окажет влияние на технологию страхования , но не изменит ее экономическую сущность. Вместе с тем цифровизация страховой деятельности будет сопровождаться выраженными инновациями, связанными с повышением эффективности страховой деятельности, разработкой новых программ страхования , конвергенцией коммерческого и взаимного страхования и прочими явлениями.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Цыганов Александр Андреевич, Брызгалов Денис Викторович

Цифровизация конкуренциина страховом рынке

Страхование в эпоху цифровых и интернет-технологий

Тенденции развития телемедицины и ее влияние на страховой рынок России

Современнье технологии минимизации потерь в цифровой экономике

Современное состояние рынка цифровых финансовых технологий в России

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Digitalization of the Insurance Market: Tasks, Problems and Prospects

The subject of the research is the impact of digital technologies on the insurance market in terms of internetization, digitalization and individualization of the insurance business . The purpose of the research was to analyze the digital insurance concept and the process of digitalization of the insurance market based on the Russian and foreign insurers’ practices in the promotion of digital technologies, including the use of general scientific approaches and research methods. Among the results of the research were the definitions of the « digital insurance » and « digitalization of insurance activities » concepts as well as the formulation of problems and prospects for further use of digital technologies in the insurance market. The paper concludes that the introduction of new technologies in the digital economy will influence the insurance technology without changing its economic substance. Moreover, the digitalization of insurance activities will be followed by significant innovations improving the effectiveness of the former, development of new insurance programs, convergence of commercial and mutual insurance and things alike.

Текст научной работы на тему «Цифровизация страхового рынка: задачи, проблемы и перспективы»

экономика и управление

DOI: 10.26794/1999-849X-2018-11-2-111-120 УДК 368.01

циФРовизАция страхового рынка: задачи, проблемы и перспективы

цыганов Александр Андреевич, д-р экон. наук, профессор, руководитель Департамента страхования

и экономики социальной сферы, Финансовый университет, Москва, Россия

Брызгалов Денис викторович, канд. экон. наук, ведущий научный сотрудник, Департамент страхования

и экономики социальной сферы, Финансовый университет, Москва, Россия

Предмет исследования — влияние цифровых технологий на страховой рынок, в том числе на интернетизацию, дигитализа-цию и индивидуализацию страховой деятельности. Цель работы — анализ цифрового страхования и процесса цифровиза-ции страхового рынка на основе практической деятельности российских и зарубежных страховщиков по внедрению цифровых технологий, в том числе с применением общенаучных подходов и методов исследования. Результатами работы стали определения таких понятий, как «цифровое страхование» и «цифровизация страховой деятельности», формулировка проблем и перспективы дальнейшего использования цифровых технологий на страховом рынке. В статье сделан вывод о том, что внедрение новых технологий цифровой экономики окажет влияние на технологию страхования, но не изменит ее экономическую сущность. Вместе с тем цифровизация страховой деятельности будет сопровождаться выраженными инновациями, связанными с повышением эффективности страховой деятельности, разработкой новых программ страхования, конвергенцией коммерческого и взаимного страхования и прочими явлениями.

Ключевые слова: страховое дело; цифровая экономика; цифровое страхование; цифровизация страховой деятельности; страхование.

Digitalization of the insurance Market: Tasks, Problems and Prospects

Tsyganov Alexander A., ScD (Economics), full professor, Head of the Social Insurance and Economics Department,

Financial University, Moscow, Russia

Bryzgalov denis V., PhD (Economics), leading researcher, the Social Insurance and Economics Department,

Financial University, Moscow, Russia

The subject of the research is the impact of digital technologies on the insurance market in terms of internetization, digitalization and individualization of the insurance business. The purpose of the research was to analyze the digital insurance concept and the process of digitalization of the insurance market based on the Russian and foreign insurers’ practices in the promotion of digital technologies, including the use of general scientific approaches and research methods. Among the results of the research were the definitions of the «digital insurance» and «digitalization of insurance activities» concepts as well as the formulation of problems and prospects for further use of digital technologies in the insurance market. The paper concludes that the introduction of new technologies in the digital economy will influence the insurance technology without changing its economic substance. Moreover, the digitalization of insurance activities will be followed by significant innovations improving the effectiveness of the former, development of new insurance programs, convergence of commercial and mutual insurance and things alike. Keywords: insurance business; digital economy; digital insurance; digitalization of insurance activities; insurance.

Увеличение объема выпуска продукции в результате внедрения автоматизированных и компьютеризированных методов производства на рубеже ХХ-ХХ1 вв. обусловливает технологические изменения, происходящие в организации страхового дела.

За всю свою историю страхование претерпело несколько фундаментальных технологических инноваций, в частности внедрение актуарных расчетов, ставшее основой современного страхового дела; использование труда страховых агентов, заложившее основу массового страхования; применение компьютеров, упростивших реализацию многих бизнес-процессов в страховании и т.д.

Цифровое страхование -это способ удовлетворения традиционной или специфической (порожденной цифровизацией) потребности в страховой защите посредством цифровых технологий

Использование рассредоточенных баз данных и доступное получение информации о подавляющем большинстве потенциальных страхователей и объектов страхования также обусловливают смену технологического уклада в страховой отрасли и формирование новых страховых услуг.

определение понятия «цифровое страхование»

Для определения места и роли страхования в цифровой экономике [1-4] необходимо теоретическое обоснование понятия «цифровое страхование», которое может рассматриваться с двух сторон.

Во-первых, под цифровым страхованием может подразумеваться часть экономических отношений, обусловленных наличием страховых интересов у организаций и граждан и их удовлетворением посредством цифровых технологий. Другими словами, цифровое страхование — это способ реализации страховой защиты

на основе цифровых технологий. В программе «Цифровая экономика Российской Федерации», утвержденной распоряжением Правительства РФ от 28.07.2017 № 1632-р, приводится открытый перечень цифровых технологий, к которым относятся:

• нейротехнологии и искусственный интеллект;

• системы распределенного реестра;

• новые производственные технологии;

• компоненты робототехники и сенсорика;

• технологии беспроводной связи;

• технологии виртуальной и дополненной реальностей.

Вышеупомянутые технологии уже нашли свое применение на страховом рынке, пусть и в разной степени имплементации, а часть из них используется со времен предыдущих технологических инноваций, вызванных тотальной компьютеризацией 1980-1990-х гг. (в страховых компаниях подавляющее большинство трудовых функций и рабочих мест предполагает использование компьютеров) и нарастающим использованием информационно-коммуникационных возможностей Интернета в период 1990-2000 гг.

Во-вторых, активное развитие цифровых технологий в условиях формирующейся цифровой экономики становится причиной появления новых рисков, в том числе новой трактовки известных с 1990-х гг. киберрисков [5], а также иных рисков, которые могут возникать в ходе научных исследований. Часть рисков цифровой экономики минимизируется благодаря использованию механизмов страхования. Поэтому под цифровым страхованием понимается способ удовлетворения потребностей страхователей в специфической страховой защите, обусловленной случайными неблагоприятными событиями, происходящими преимущественно в среде цифровой экономики и сопутствующими применение технологического оборудования, являющегося материальной базой реализации экономических отношений. Ранее данные страховые услуги именовались страхованием электронной коммерции [6], страхованием киберрисков, страхованием от электронных и компьютерных преступлений и т.д., но термин «цифровое

Двойственный подход к цифровому страхованию

Источник: составлено авторами.

страхование» может их объединить. Подобные процессы на страховом рынке уже происходили, например страхование телефонов стало базой для последующего развития страхования электронной техники, которое в настоящее время стало рассматриваться не как самостоятельный страховой продукт, а дополнение к страхованию имущества.

Таким образом, проблема детерминации цифрового страхования заключается в его дуальности (см. рисунок). С одной стороны, цифровое страхование порождается цифровой экономикой, а с другой стороны, оно является ее составляющей через реализацию цифровых технологий, органично имплементирующихся институтом страхования.

Следовательно, цифровое страхование — это способ удовлетворения традиционной или специфической (порожденной цифровизацией) потребности в страховой защите посредством цифровых технологий. При этом осуществление страховыми компаниями страховой деятельности с использованием цифровых технологий определяется нами как цифровизация страхового рынка.

На данный момент в качестве основных направлений цифровизации страхового рынка выступают несколько феноменов, которые в рамках уже сложившейся терминологии цифровой экономики могут определяться как интернетизация,

дигитализация и индивидуализация страховой деятельности, характеристики которых приводятся в табл. 1.

Интернетизация страхового рынка

Интернетизация как направление цифровизации страхового рынка осуществляется посредством использования Интернета в бизнес-процессах страховой компании. Более распространен на данный момент термин «интернет-страхование», который имеет более узкий смысл и подразумевает продажу страховых услуг через Интернет. Интернет-страхование осуществляется в России с конца 1990-х гг., и оно получило реальный толчок к развитию после возникновения проблем с ОСАГО в 2010-х гг.

Интернетизация страховой деятельности реализуется в страховых компаниях по следующим направлениям:

• интернет-продажи страховых услуг;

• урегулирование страховых случаев через Интернет;

• сбор информации о страхователях через Интернет.

Расширение использования Интернета до-мохозяйствами, предприятиями и государством приводит к появлению новых сегментов страхового рынка, таких как страхование киберрисков, страхование объектов интернета вещей и т.д.

Характеристика основных направлений цифровизации страхового рынка

Направление определение Применяемые цифровые технологии Преимущественная аудитория страховщика

Интернетизация Использование Интернета в бизнес-процессах страховой компании Новые производственные технологии; технологии беспроводной связи; облачные технологии Внешняя -страхователи; внутренняя -работники, страховые агенты

Индивидуализация Разработка индивидуального предложения по страхованию (по тарифу, рискам и иным условиям) на основе получения максимально широкого набора данных о страхователе и объекте страхования Большие данные; новые производственные технологии; технологии беспроводной связи Внешняя -страхователи (в том числе потенциальные)

Дигитализация Использование цифровых технологий (оцифровывание) в бизнес-процессах страховщика Новые производственные технологии; технологии беспроводной связи Внутренняя -работники; внешняя -страхователи

Источник: составлено авторами.

Но данные процессы относятся к цифровому страхованию в целом и не имеют отношения к интернетизации страхового бизнеса.

Факторами, способствующими развитию интернетизации страхового рынка, являются:

• увеличение количества пользователей Интернета и лиц, осуществляющих операции интернет-коммерции;

• появление законодательных норм, регулирующих взаимодействие страховщика и страхователя через Интернет;

• более высокая рентабельность интернет-продаж страховых услуг и урегулирования страховых случаев через Интернет;

• низкий базовый уровень интернет-продаж на рынке страхования в Российской Федерации;

• развитие концепции интернета вещей в страховании (IoT);

• более активное использование страховщиками технологий Big Data, направленных на персонализацию страховых услуг, их предложение и урегулирование убытков.

Факторами, препятствующими развитию интернет-страхования, служат:

• высокий уровень страхового мошенничества;

• потенциальная подверженность операций страхования через Интернет киберпреступле-ниям;

• отсутствие полного покрытия территории Российской Федерации качественным Интернетом;

• незаинтересованность страховщиков в массовых видах страхования, (прежде всего в автостраховании), которые могли бы выступать драйверами интернет-страхования, вследствие высокого уровня убыточности;

• общий низкий уровень доверия страховым институтам и страховой культуры.

Несмотря на более чем десятилетнюю историю интернет-страхования на российском страховом рынке, среди специалистов до сих пор продолжаются дискуссии о том, что следует учитывать в интернет-страховании как особом канале продаж страховых услуг. Страховые компании относят к интернет-продажам различные этапы покупки страхового полиса. Через Интернет на сайте страховой компании страхователь может осуществлять следующие процедуры покупки страхового полиса:

• выбор конкретного страхового продукта (страховой услуги);

Динамика премий через Интернет (собственные продажи) в 2012-2017 гг.

2012 2013 2014 2015 2016 2017 (оценка)

Премии, млн руб. 1656 1671 2795 3158 5502 27 000

Прирост, % — +1 +67 +13 +72 «5 раз

Источник: Банк России.

• ознакомление с правилами страхования и юридически значимое подтверждение этого факта;

• оформление необходимых документов (заявление на страхование, анкета и т.д.);

• предоставление документов, которые требуются для оформления страхового полиса, например отправка копии свидетельства о регистрации на автомобиль и прочих;

• получение расчета стоимости страховой услуги (на калькуляторе или в процессе анде-райтинга1);

• оплата страховой премии (или первого страхового взноса);

• получение страхового полиса (договора страхования);

• внесение изменений в договор страхования;

• подача заявления о страховом событии;

• получение страховой выплаты.

Часть страховых компаний относят к интернет-продажам покупку полиса, если все этапы заключения договора страхования проведены через Интернет (интернет-продажи полного цикла или истинные). Другие страховщики допускают, что через Интернет может быть осуществлена только часть процесса покупки (выбор продукта, оформление документов, расчет), а оставшаяся часть (оплата, доставка/получение полиса) может быть реализована в офисе страховщика или при встрече с агентом/курьером (неполные или псевдопродажи через Интернет).

На основе тенденций, наблюдаемых в 20152017 гг., можно сделать вывод, что активно развиваются не только интернет-продажи через

1 Андеррайтинг (от англ. underwriting — подписка) — услуги, предоставляемые финансовыми учреждениями, такими как банки, страховые компании, которые гарантируют получение выплат в случае финансовых убытков.

сайты страховщиков, но и через сайты партнеров страховщиков (банки, микрофинансовые организации, интернет-агрегаторы, турагентства и другие организации) [7]. Важнейшим критерием отнесения к партнерским интернет-продажам является отсутствие комиссионного вознаграждения за заключение договора страхования. Страховая компания может оплачивать услуги интернет-посредника как размещение информации, ссылки и прочие, но как только осуществляется выплата агентского вознаграждения, заключенный договор страхования переходит из канала интернет-продаж в канал партнерских продаж страховых услуг. Данный подход нашел свое отражение в страховой статистике Банка России.

В 2016 г. премии, собранные страховыми компаниями через Интернет на российском страховом рынке, увеличились на 72% до 5,5 млрд руб., что является самым высоким показателем за период наблюдения в 2012-2016 гг. За девять месяцев 2017 г. страховщики собрали через Интернет 20,5 млрд руб., что более чем в пять раз превышало показатель девяти месяцев 2016 г. и позволяло сделать прогноз на весь 2017 г. Взрывной рост интернет-продаж вызван законодательным разрешением продаж через Интернет полисов ОСАГО (табл. 2).

Анализ динамики показателей и предложений страховых услуг через Интернет в 2012-2017 гг. позволяет выделить следующие тенденции:

• увеличение количества страховщиков, предлагающих интернет-продажи полного цикла за счет обязательности продаж через Интернет полисов ОСАГО, резкий рост доли премий по ОСАГО в интернет-продажах;

• расширение количества видов страхования для реализации интернет-продаж;

• отказ от продаж через Интернет полисов КАСКО (необходимость осмотра, высокая убыточность);

• увеличение доли партнерских интернет-продаж страховых услуг.

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Оказание новых страховых услуг стало возможным благодаря внедрению страховыми компаниями мобильных приложений, т.е. специальных технологических решений для смартфонов. Посредством применения мобильных приложений могут реализовываться следующие бизнес-процессы страховой компании:

• получение информации о контактах и офисах страховой компании;

• получение адресных предложений страховых услуг, в том числе о продлении действующих договоров страхования;

• удаленное урегулирование страховых случаев, в том числе по автострахованию [8].

Крен в сторону исключительно продаж страховых услуг, неразвитость процедур урегулирования страховых случаев через Интернет являются важнейшими проблемами интернетизации страхового рынка. Причина такого положения — высокий уровень мошенничества, особенно по автострахованию.

Традиционно размещенные на сайте страховых компаний формы позволяли только подать заявление о страховом случае. В 2017 г. появились первые сообщения о дальнейшем расширении процедур урегулирования страховых случаев через Интернет. В частности, страховая компания «АльфаСтрахование» сообщила, что урегулировала более 1,8 тыс. убытков по КАСКО в режиме онлайн с помощью мобильного приложения «АльфаСтрахование Mobile»2. В данном случае интернетизация позволяет заполнять форму заявления об убытке, отправлять фото повреждений, получатьь push -уведомление с номером убытка, согласовывать станцию технического обслуживания для ремонта авто, получать адрес СТОА и время записи.

Дальнейшая интернетизация на базе использования новых производственных технологий и технологий беспроводной связи на российском страховом рынке будет осуществляться

2 Сайт компании «Альфастрахование». URL: https://www. alfastrah.ru/news/8243970.

благодаря развитию процедур урегулирования убытков, исключению бюрократических процедур в процессе подачи документов, а также подтверждению страхового случая, выплаты денежных средств. Например, страхование на случай задержки авиарейса может предусматривать использование технологических решений, позволяющих страховщику отслеживать регистрацию страхователя на рейс и вылет самолета на онлайн-табло в аэропорту. При задержке рейса, признаваемой страховым случаем и подтвержденной онлайн-табло, страховщик в режиме реального времени осуществляет выплату страхового возмещения на банковскую карту страхователя (который, находясь в аэропорту из-за задержки рейса, получает от страховщика выплату на необходимые расходы).

Наиболее наглядно видимым направлением интернетизации страхового рынка выступают интернет-продажи страховых услуг, но на активном использовании Интернета базируются технологии передачи процессов заключения и ведения договоров страхования, урегулирования страховых случаев в удаленные ся//-центры и бэк-офисы страховых компаний, что нашло отражение в практике работы российских страховщиков в 2010-е гг., позволив централизовать бизнес-процессы.

индивидуализация на страховом рынке

Индивидуализация экономических отношений (табл. 3), отход от массовых стандартизованных продуктов на страховом рынке проявляются в индивидуализации предложений страховых компаний.

Индивидуализация страхового предложения подразумевает:

• индивидуальную оценку риска за счет увеличения количества информации, собираемой о страхователе и объекте страхования;

• подготовку индивидуального предложения на страхование по запросу страхователя.

Если в XVШ-XIX вв. происходил процесс перехода на массовое производство с усреднением качества на приемлемом для производителя и большинства потребителей уровне, то цифровая экономика предоставляет возможность формирования индивидуального предложения без существенного повышения стоимости продукта

Технологии индивидуализации страхового предложения в страховых организациях

Цифровая технология Описание технологии и применения

Big Data Технология обработки больших массивов данных

Интернет вещей Сбор дополнительной информации об устройствах, имеющих выход в Интернет и выступающих в качестве потенциальных объектов страхования

Устройства сбора показателей (телематика, дистанционный сбор показателей жизни и здоровья) Целенаправленный удаленный сбор дополнительной информации об объектах страхования

Технологии беспроводной связи Использование системы Wi-Fi-позиционирования для получения дополнительных данных о страхователе (застрахованном)

Сбор информации в виртуальной реальности Анализ информации, размещаемой страхователем (застрахованным) в социальных сетях

Источник: составлено авторами.

или услуги за счет использования современных технологий. Индивидуализация предложения страховых услуг во многом будет зависеть от уровня развития технологии Big Data3 в сочетании со сбором больших объемов информации через Интернет. Исследование4 европейских страховых компаний, проведенное Bravura Solutions и Financial Services Council в 2014 г., показало, что 56% респондентов считают развитие персонализированных предложений страховых услуг перспективным направлением дальнейшего маркетингового развития страховой компании. Но только 30% страховых компаний, принявших участие в исследовании, использовали в 2014 г. технологии Big Data. Большинство страховщиков видит основную проблему персонализации предложения в отсутствии адекватных инструментов обработки больших массивов данных.

Различные автоматизированные устройства сбора информации о страхователе (застрахованном) или объекте страхования, такие как телематика и телемедицина, позволяют получать

3 Большие данные (от англ. — big data) — обозначение структурированных и неструктурированных данных огромных объемов и значительного многообразия, эффективно обрабатываемых горизонтально масштабируемыми программными инструментами, появившимися в конце 2000-х гг. и альтернативных традиционным системам управления базами данных и решениям.

4 Сайт компании Bravura Solutions. URL: https://bravurasolutions. com.

расширенный список показателей, необходимых для предконтрактной оценки риска [9, 10]. После получения необходимых показателей страховщик имеет возможность формировать индивидуальные условия по программе страхования.

Сбор информации в социальных сетях, использование системы М-Р/-позиционирова-ния торговых центров, аэропортов, стадионов и метрополитенов могут применяться страховщиками для сбора и анализа дополнительных сведений, влияющих на оценку риска и индивидуализацию страхового предложения.

Основными проблемами индивидуализации на страховом рынке являются:

• недостаточная проработка степени влияния собираемых показателей на риск;

• избыточная минимизация риска вследствие более точной оценки, снижение размера нетто-ставки существенно ниже уровня расходов страховщика на заключение договора страхования;

• приближение к нерисковости договора страхования (в пределе — асимптотическое приближение к минимально представимому риску, практически не отличимому от нулевого риска);

• законность использования собранных данных о страхователе.

Осознание данной проблематики стало причиной разработки технологий страхования, не предполагающих использования или значи-

дигитализация бизнес-процессов в страховых организациях

Бизнес-процесс цифровая технология вариант реализации

Бухгалтерский учет Новые производственные технологии Программы автоматизации бухгалтерского учета

Надзорная и бухгалтерская отчетность Новые производственные технологии XBRL; сдача информационной базы по счетам ЕПС, без предоставления в Банк России отчетных форм

Оценка рисков страхователя Новые производственные технологии Телематика — предварительная оценка стиля вождения; датчик здоровья — предварительная оценка АД, пульса и прочих показателей

Продажи Новые производственные технологии; технологии беспроводной связи Блокчейн — включение страховых услуг в комплексные программы, разработанные на основе технологии блокчейна; смарт-контракты; блокчейн-подключение к системам микрострахования и/или взаимного страхования; мобильные приложения для смартфонов

Мобильные приложения для смартфонов -заявление, фото повреждений, фото документов и т.д.; блокчейн — создание истории урегулирования на основе технологии блокчейн; технологические онлайн-коммуникации со смежными рынками для подтверждения страховых случаев; телемедицина — урегулирование страховых случаев с применением цифровых технологий

Урегулирование Новые производственные технологии; технологии беспроводной связи

Документооборот Новые производственные технологии: технологии беспроводной связи; облачные технологии Защита личной информации по технологии блокчейна; создание профиля клиента для последующих сделок на технологии блокчейна; перевод документооборота, в том числе со страхователем, в электронную форму; удаленный доступ страховых агентов

Источник: составлено авторами.

тельного ограничения участия коммерческого страховщика в процессе страхования. Это означает улучшение перспектив развития взаимного страхования и появление Р2Р 5-страхования, в рамках которого формируется однородная группа страхователей, которые страхуются

5 P2P (от англ. — Person to Person) — одноранговая сеть. P2P-страхование — вариант взаимного страхования, реализуемый с использованием цифровых технологий, предусматривает объединение страхователей со сходными объектами страхования, формирование фонда на выплаты и возврат части взносов (при наличии остатка от фонда в конце года).

от однотипных рисков. В случае реализации модели Р2Р-страхования среди действующих страховщиков может выбираться куратор, помогающий рассчитывать оптимальную страховую премию и администрирующий процесс страхования. Для минимизации морального риска среди участников Р2Р-страхования из сформированного страхового фонда по завершении срока страхования выплачивается премия. Данная технология очень похожа на взаимное страхование, усиленное новыми технологическими решениями.

Дигитализация страховых технологий

Под дигитализацией 6 на страховом рынке подразумевается использование цифровых технологий в бизнес-процессах страховщика. Наряду с этим понятием может применяться термин «оцифровывание бизнес-процессов». Наиболее часто в процессе дигитализации могут использоваться новые производственные технологии и технологии беспроводной связи. На сегодняшний момент дигитализации подвержены в страховых компаниях следующие бизнес-процессы страховщиков: бухгалтерский учет и отчетность, оценка рисков страхователя в процессе предстраховой дисциплины, продажи страховых услуг и урегулирование. Примеры дигитализации приводятся в табл. 4.

Во многом интерес страховых компаний к дигитализации страхового бизнеса будет определяться степенью развития блокчейн-технологий и возможностью их использования в различных бизнес-процессах.

Распределительные базы данных в сочетании со смарт-договорами (договора в «цифре» в компьютерном исполнении) могут использоваться страховщиками на этапе заключения договоров страхования, в том числе при продажах полисов, связанных с другими страховыми услугами, а также на этапе урегулирования страхового случая.

6 «Цифровизация» является русскоязычной калькой слова «дигитализация»; авторы предпочитают использовать вышеуказанные термины раздельно, предполагая использовать термин «цифровизация» как единый процесс, включающий и «дигитализацию», которую трактуют как использование цифровых технологий в бизнес-процессах страховщика — прим. авт.

Основными проблемами дигитализации являются:

• ограниченность и затруднения с масштабируемостью применения цифровых технологий в связи с необходимостью несения затрат на переоснащение /Г-обеспечения страховой деятельности и переобучение сотрудников;

• безопасность, в том числе по доступу к личным данным;

• конкуренция цифровых каналов с другими каналами услуг страховых компаний;

• необходимость перестроения внутренних бизнес-процессов страховой компании;

• недостаточное количество квалифицированных специалистов.

Развитие страхового рынка в России все больше зависит от внедрения новых технологий цифровой экономики, которые влияют на технологию страхования, но не изменяют его экономической сущности. В результате использования цифровых технологий в страховой деятельности:

• повысятся эффективность и рентабельность страховой деятельности;

• осуществится конвергенция взаимного и коммерческого страхования (Р2Р-страхова-ние);

• произойдет социализация страховых отношений;

• появятся новые страховые услуги и продукты;

• изменится рынок труда в сфере страхования (замещение автоматизированными системами управления и роботами части страховых агентов, специалистов низшего и среднего звена).

1. Василенко Н. В., Линьков А. Я. Цифровая экономика: потребитель vs наемный работник / Цифровая экономика и «Индустрия 4.0»: проблемы и перспективы // Труды научно-практической конференции с международным участием. РГПУ им. А. И. Герцена. 2017. с. 34-40.

2. Добрынин А. П., Черных К. Ю. Куприяновский В. П. и др. Цифровая экономика — различные пути к эффективному применению технологий (BIM, PLM, CAD, ЮТ, Smart City, BIG DATA и другие) // International Journal of Open Information Technologies scholar. 2016. No. 1, vol. 4, pp. 4-10.

3. Катасонов В. Цифровая экономика — светлое будущее человечества или биржевой пузырь? // Фонд стратегической культуры. URL: http://www.fondsk.ru/news/2017/01/08/rifrovaja-ekonomika-svetloebuduschee-chelovechestva-ili-birzhevoj-puzyr-43346.html (дата обращения: 04.03.2017).

4. Юдина Т. Н. Осмысление цифровой экономики // Теоретическая экономика. 2016. № 3. С. 12-16.

5. Шепелин Г. И. Современные киберриски и страхование: состояние и перспективы // Страховое дело. 2017. № 9. С. 21-29.

6. Цыганов А. А., Грызенкова Ю. В., Быстров А. В. Организация интернет-страхования: учеб. пособие. М.: Изд. центр ГУУ, 2004.

7. Брызгалов Д. В. Страхование через интернет: собственные и партнерские продажи, показатели, перспективы развития // Корпоративная экономика. 2016. № 2 (6). С. 39-46.

8. Козлова О. Н., Котова О. Н., Павловская Е. В. Использование новых каналов сбыта для повышения эффективности работы страховых компаний // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. 2017. Т. 19. № 2. С. 108-116.

9. Болдырев Б. М. Телемедицина в страховании // Страховое дело. 2017. № 6 (291). С. 35-45.

10. Якушин А. Б. Страховая телематика и ее роль в развитии рынка добровольного страхования Российской Федерации // Страховое дело. 2016. № 5. С. 25-29.

1. Vasilenko N. V., Linkov A. J. Digital economy: consumer vs an employee [Cifrovaja jekonomika: potrebitel’ vs naemnyj rabotnik] / Digital economy and industry 4.0: challenges and prospects. Proceedings of scientific-practical conference with international participation [Cifrovaja jekonomika i «Industrija 4.0»: problemy i perspektivy. Trudy nauchno-prakticheskoj konferencii s mezhdunarodnym uchastiem], 2017, pp. 34-40.

2. Dobrynin A. P., Black K. Y. Chuprynousky V. P. etc. Digital economy — the different ways to the effective use of technology [Cifrovaja jekonomika — razlichnye puti k jeffektivnomu primeneniju tehnologij]. (BIM, PLM, CAD, UTE, Smart City, BIG DATA, and others). International Journal of Open Information Technologies scholar, 2016, No. 1, vol. 4, pp. 4-10.

3. Katasonov V. Digital economy — the bright future of mankind, or stock bubble? [Cifrovaja jekonomika — svetloe budushhee chelovechestva ili birzhevoj puzyr’?] / Strategic culture Foundation. URL: http://www.fondsk.ru/news/2017/01/08/cifrovaja-ekonomika-svetloebuduschee-chelovechestva-ili-birzhevoj-puzyr-43346.html (accessed 04.03.2017).

4. Yudina T. N. Understanding the digital economy [Osmyslenie cifrovoj jekonomiki]. Teoreticheskaya ehkonomika — Theoretical Economics, 2016, No. 3, pp. 12-16.

5. Shepelin G. I. Modern cyber risks and insurance: status and prospects [Sovremennye kiberriski i strahovanie: sostojanie i perspektivy]. Strahovoe delo — Insurance business, 2017, No. 9, pp. 21-29.

6. Tsyganov A. A., Grishenkova Y. V., Bystrov A. B. E-insurance: textbook [Organizacija internet-strahovanija: uchebnoe posobie]. Moscow, Publishing center of State University of management, 2004.

7. Bryzgalov D. V. Insurance online: own and partner sales, performance, prospects of development [Strahovanie cherez internet: sobstvennye i partnerskie prodazhi, pokazateli, perspektivy razvitija]. Korporativnaya ehkonomika — Corporate economy, 2016, No. 2 (6), pp. 39-46.

8. Kozlova O. N., Kotova O. N., Pavlovskaya E. V. Use of new distribution channels to increase the efficiency of the insurance companies [Ispol’zovanie novyh kanalov sbyta dlja povyshenija jeffektivnosti raboty strahovyh kompanij]. Vestnik Volgogradskogo gosudarstvennogo universiteta. Serija 3: Jekonomika. Jekologi — Bulletin of Volgograd state University. Series 3: Economics. Ecology. 2017, Vol. 19, No. 2, pp. 108-116.

9. Boldyrev B. M. Telemedicine in insurance [Telemedicina v strahovanii]. Strahovoe delo — Insurance business, 2017, No. 6 (291), pp. 35-45.

10. Yakushin A. B. Insurance telematics and its role in the development of the market of voluntary insurance of the Russian Federation [Strahovaja telematika i ee rol’ v razvitii rynka dobrovol’nogo strahovanija Rossijskoj Federacii]. Strahovoe delo — Insurance business, 2016, No. 5, pp. 25-29.

ЦИФРОВОЕ СТРАХОВАНИЕ — НОВАЯ РЕАЛЬНОСТЬ

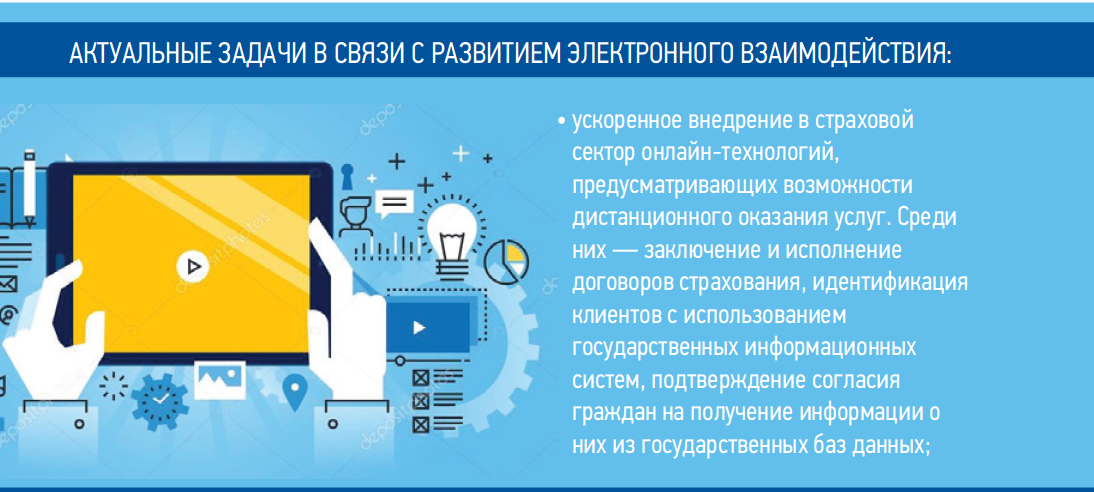

Пандемия коронавируса потребовала от страховщиков активных действий по экстренному внедрению цифровых технологий и организации дистанционного обслуживания клиентов. О том, какие задачи в этой связи встают перед регулирующими органами, как будет меняться законодательная база, мы говорим с Иваном Чебесковым, директором департамента финансовой политики Министерства финансов Российской Федерации.

Современные страховые технологии: Как Вы оцениваете достигнутый страховщиками уровень цифрового сервиса? Что является серьезным прорывом, имеющим перспективы для будущего развития, а что требует существенных доработок?

Иван Чебесков: Как и до пандемии, в приоритете для нас остается повышение качества страховых услуг, защита интересов потребителей, а также исполнение страховыми компаниями своих обязательств по договорам страхования. Развитие отрасли страхования невозможно без внедрения цифровых технологий и совершенствования законодательства.

Для этого мы совместно с другими ведомствами и при активнейшем участии Банка России в конце прошлого года начали разрабатывать долгосрочную стратегию развития финансовых рынков до 2030 года, куда также войдет развитие страховой деятельности. Мы впервые разрабатываем такой комплексный документ, но учитывая, как быстро и порой непредсказуемо развиваются и технологии, и геополитическая ситуация, это стало необходимостью.

Вместе с заинтересованными ведомствами мы уже готовим мероприятия, которые помогут гражданам и компаниям быстро, просто и прозрачно получать финансовые услуги в онлайн-формате. Это повысит доступность и привлекательность как страхового, так и всего финансового рынка. В том числе сократит случаи мошенничества.

Новые «цифровые» решения должны уменьшить издержки страховых организаций. В частности, через электронные сервисы можно будет оперативно получить достоверную и актуальную информацию о контрагентах и от них.

Это ускорит бизнес-процессы и пойдет на пользу гражданам, которые пользуются страховыми услугами.

Сейчас много внимания уделяется инициативе создания единой информационной системы, так называемого БСИ — бюро страховых историй. Есть возможность организовать удобный и полезный для всех сторон — страхователей, страховщиков, регулятора и госорганов — ресурс.

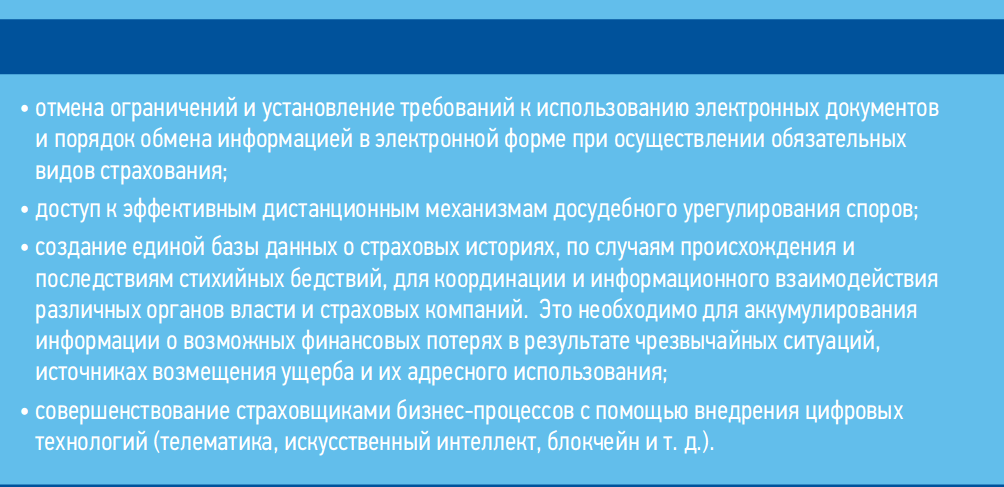

Страховая отрасль и сейчас не отстает в цифровом направлении — отдельные страховщики уже давно и плотно работают с клиентами в цифровой среде, но дополнительное регулирование в этом направлении необходимо. В отличие от многих других секторов финансового рынка, в страховании процесс обмена информацией и документами не ограничивается этапом заключения договора, и в настоящее время готовятся положения, направленные на возможность полноценного электронного документооборота на всех этапах процесса страхования.

Сейчас много внимания уделяется инициативе создания единой информационной системы, так называемого БСИ — бюро страховых историй. Есть возможность организовать удобный и полезный для всех сторон — страхователей, страховщиков, регулятора и госорганов — ресурс. Кроме того, нашей целью является снизить риски мошенничества на страховом рынке. Опять же, мероприятия, предусмотренные дорожной картой утвержденного Правительством плана внедрения онлайн-технологий в финансовый сектор, также будут использованы в страховании. Среди них — развитие механизма дистанционного распознавания клиента, повышение эффективности межведомственного взаимодействия.

ССТ: Что собой должна представлять развитая цифровая инфраструктура страхового рынка? Какие тренды могут послужить базовой основой при разработке стратегии развития страхового рынка после 2021 года?

И. Ч.: Государственная политика, направленная на модернизацию страхового законодательства, должна быть взвешенной. Необходимо соблюдать баланс интересов всех участников страховых правоотношений. В приоритете также снижение издержек страховщиков и страхователей, создание предпосылок для дальнейшего развития страховой отрасли.

Несмотря на то, что цифровые инновации нашли широкое применение в среде поставщиков страховых услуг, их использование пока не вышло на значительные масштабы. Например, доля продаж таких услуг в онлайн-формате не достигает и 6 %.

Страхование относится все же к услугам пассивного спроса и не стало еще такой насущной потребностью для граждан, как, например, платежные инструменты, вклады или кредиты. Расширить способы продаж страховых услуг, повысить их доступность позволит в том числе ряд принятых в прошлом году федеральных законов (№ 149-ФЗ, № 211-ФЗ, № 212-ФЗ).

Законы устанавливают правовые основы деятельности страховых посредников (страховых агентов, страховых брокеров) в онлайн-пространстве и операторов финансовых платформ.

Дальнейшее развитие страхового законодательства должно учитывать изменения в специальных нормативных правовых актах в сфере информационных технологий для формирования единой цифровой среды доверия.

В то же время приоритет отдается профильному законодательству в сфере информационных технологий. Страховое законодательство должно при необходимости устанавливать особенности электронного взаимодействия участников страховых отношений.

Одновременно необходимо будет отслеживать внесение в страховое законодательство изменений, направленных на обеспечение соответствия нормативно-правового регулирования страховой деятельности темпам развития цифровой экономики и устранение административных барьеров. При этом нужно обеспечить возможность использования традиционных, не цифровых, форм получения страховых услуг для граждан.

Цифровизация страховых услуг — сам по себе один из трендов в разрабатываемой Стратегии, и ему будет способствовать другой тренд — внедрение стандартов страховых продуктов и бизнес-процессов различных этапов жизни договора страхования.

Отдельно хочу отметить уникальность страховой отрасли по сравнению с остальными финансовыми институтами.

Страховщики не только активно используют цифровые инновации в своих бизнес-процессах, но и предлагают бизнесу защиту рисков, которые возникают в результате цифровизации общества, через страхование киберрисков.

ССТ: Как быстро могут произойти кардинальные изменения в цифровизации страхового рынка? Кто должен быть лидером цифровых трансформаций — страховщик, регулятор, СРО?

И. Ч.: За время пандемии мы все увидели, как стремительно цифровизация начала проникать в финансовый сектор. Многие процессы уже перешли в онлайн-формат. Эта работа будет продолжена и в дальнейшем. Сложно назначить лидера трансформации.

Результат зависит от общей работы всех участников процесса.

Также не нужно забывать, что эффективное развитие страхового рынка зависит не только от цифровых инноваций, но и, прежде всего, от повышения доверия наших граждан к страховщикам и полноценной защиты прав потребителей страховых услуг, востребованности ими страховой услуги. Поэтому, в конечном итоге, скорость и направления трансформации будут диктоваться потребителем.

- Метки

- Дело государственной важности

- Чебесков Иван

Что понимается под термином цифровое страхование

Acrobat Distiller 11.0 (Windows)

Adobe PDF Library 9.9

endstream endobj 40 0 obj >stream h�2�P0P���w�/�+Q04���L)�67�)�Ic�