Итого: зачем и как подводить бизнес-итоги года

Конец года — время подсчитать финансовые показатели, оценить эффективность команды, определить цели на будущее и похвалить сотрудников. Вместе с психологом Викторией Шиманской рассказываем, как именно подвести итоги.

Соответствие целям

Итоги помогают оценить проделанную работу, эффективно вести бизнес и найти точки роста на следующий год. Виктория Шиманская рекомендует в первую очередь взглянуть на свое дело с точки зрения соответствия долгосрочным и краткосрочным целям. А если окажется, что что-то идет не так, сменить стратегию.

Долгосрочные цели

Подумайте над глобальным вопросом: зачем я вообще делаю этот бизнес? Чтобы удачно перепродать его? Чтобы масштабировать? Чтобы не работать в найме? Насколько прошедший год подтвердил мои намерения?

Краткосрочные цели

Оцените работу за этот год: что получилось, а что нет. Ведет ли это вас к достижению долгосрочных целей?

Виктория Шиманская

Доктор психологии, эксперт по развитию эмоционального интеллекта

Финансы

Деньги — главный бизнес-показатель. Вот ключевые параметры, которые стоит проанализировать, сравнить с данными за предыдущие периоды и понять, как развивается компания:

- выручка;

- прибыль;

- кредит — помогает ли он вывести бизнес на новый уровень;

- оборот на человека — показатель эффективности работы персонала. Разделите оборот компании за определенный период на количество сотрудников, которые работали в этот момент;

- средний чек;

- самая большая продажа.

«Определите, какие товары и услуги приносят больше всего выручки и прибыли. А затем сопоставьте эти цифры с затратами времени на производство этих товаров и оказание услуг. Так вы поймете ценность времени и, возможно, решите перенаправить усилия туда, где они наиболее эффективны. Можно применить принцип Парето: посмотреть, какие 20% товаров/услуг приносят 80% выручки»,

«Определите, какие товары и услуги приносят больше всего выручки и прибыли. А затем сопоставьте эти цифры с затратами времени на производство этих товаров и оказание услуг. Так вы поймете ценность времени и, возможно, решите перенаправить усилия туда, где они наиболее эффективны. Можно применить принцип Парето: посмотреть, какие 20% товаров/услуг приносят 80% выручки»,

Клиенты

Бизнес держится на клиентах, поэтому крайне важно понимать, насколько успешно вы с ними работаете. Стоит оценить как минимум шесть показателей:

- общее число клиентов за год;

- средний чек на одного клиента;

- LTV — прибыль компании, полученная от одного клиента за все время сотрудничества с ним. Чтобы узнать LTV, возьмите доход от одного клиента и вычтете затраты на привлечение и удержание одного человека. Можно поступить проще: умножьте средний чек за товар/услугу на среднюю частоту покупок в год;

- стоимость привлечения клиента;

- какие каналы привлечения клиентов наиболее эффективны, то есть приносят больше продаж при наименьших затратах. Изучите, откуда приходят лиды и статистику конверсий в покупки;

- позитивные и отрицательные отзывы. Сколько жалоб/вопросов решила команда.

Проанализируйте данные, чтобы выделить слабые и сильные стороны, а также точки роста на 2024 год. Довольны ли вы показателями как предприниматель? Что нужно изменить, что надо оставить как есть, а что — улучшить?

Команда

Поддержите сотрудников, отметьте их успехи и вместе подведите итоги на общем собрании. К декабрю у всех накапливается усталость, поэтому важно напомнить, ради чего все работали целый год.

Отталкивайтесь от позитивных цифр и фактов, например: «В этом году мы продавали по 500 чашек кофе в день. А значит, сделали людей счастливее и бодрее 182 500 раз!»

Процесс подведения итогов с командой поможет понять, как сотрудники воспринимают 2023 год, что для них было важно, с какими сложностями они столкнулись. Рефлексия помогает вовремя выявлять проблемы и оказывает психологический эффект: люди сближаются и чувствуют, что руководство к ним прислушивается.

«При оценке работы коллектива используйте коучинговый подход, — советует Виктория. — Отметьте, что у команды получилось хорошо, каких успехов все достигли и как это поможет расти. Попросите сотрудников написать, в каких компетенциях они выросли за год, чему научились». Когда мы понимаем, что сделали что-то лучше, чем вчера, в организме вырабатывается дофамин, нейромедиатор счастья. У людней, довольных собой, появляется стимул работать дальше.

Отрицательные показатели фиксируйте без оценки и предложите команде подумать, что можно сделать в 2024 году, чтобы улучшить статистику.

Также вместе с сотрудниками можно провести:

- чекап soft skills. Для этого есть популярные тесты: например, MBTI, DISC, Wonderlic. Чтобы получить максимальную отдачу, проводить тесты и интерпретировать результаты должен специалист: ментор, коуч или эксперт конкретной методики. Результаты покажут уровень эмоционального интеллекта каждого сотрудника, может ли он работать в команде и насколько эффективно в компании выстроены коммуникации. На основе этих данных можно составить план личной эффективности для каждого члена команды;

- форсайт-сессию. Это методика групповой работы, в ходе которой участники команды определяют тренды, будущие вызовы и составляют план действий, который поможет достигнуть наилучших результатов;

- самооценку каждого члена команды по конкретным KPI и сравнить ее с оценкой руководителя;

- вечер неформального общения. Завершите практику с командой на позитивной ноте: обменяйтесь подарками, вручите призы за шуточные номинации, завершите день фуршетом.

Личная эффективность

Для индивидуальной рефлексии можно использовать те же методы, что и для работы в команде: выписать свои успехи, подумать над точками роста и выделить приоритеты на будущий год. Составьте план: что именно вы будете делать, а от каких действий откажетесь, чтобы неделя за неделей двигаться к целям.

Чтобы было проще, подумайте, какие советы вы дали бы себе на 2023 год исходя из того, как он прошел. А затем представьте, что сейчас 31 декабря 2024 года. Что бы вы посоветовали себе на 2024 год?

Если чувствуете, что работа отнимает больше времени, чем хотелось бы, составьте «Колесо баланса». Упражнение поможет понять, на какие сферы жизни стоит обратить внимание. «Бизнес развивается гораздо эффективнее, когда мы не жертвуем чем-то ради него», — объясняет Виктория. Нарисуйте круг и разделите его на 10 сегментов — сфер жизни: работа, семья, здоровье, финансы, отдых, образование, хобби, саморазвитие, общение и друзья. По шкале от 1 до 10 оцените, насколько вы довольны каждой сферой и проанализируйте результаты: о чем вы забываете и куда стоит сместить фокус в ближайший год?

Контрактные адреса етн что это

С вами @danoneo и сегодня я расскажу вам как генерировать красивые и ЭФФЕКТИВНЫЕ адреса для любой EVM сети.

1. Зачем это надо?

Во первых, это удобно — можно сгенерировать адрес с определенной комбинацией символов в начале, например с годом рождения, или почтить память почившего деда (0xDeadDed. ).

Во вторых — так можно сделать «энергоэффективные» адреса и контракты, которые потребляют меньше газа, а следовательно экономят вам бутериумы.

Чем больше нулей в начале адреса — тем дешевле обходятся контрактные взаимодействия! За каждый «нулевой» байт (2 нуля подряд) вы экономите 64 газа. Вот прекрасная статья , которая объясняет этот феномен.

2. Генерируем кошельки

Для генерации красивого кошелька нам понадобится profanity.

Это GPU генератор, который работает в сотни раз быстрее любых CPU-скриптов.

2. Достаем файлы из архива в папку, нас интересуют два файла. Для Windows это profanity.exe, для unix-систем — profanity.x64.

3. Открываем консоль (командную строку), перетягиваем туда мышкой файл profanity.exe, и дописываем —benchmark. Лично у меня на Windows скрипт отказался работать, зато прекрасно завёлся на WSL .

4. Определяемся с тем, что будем генерировать — все возможные настройки можете глянуть в репозитории profanity.

5. Запускаем скрипт, в данном случае я хочу много нулей (аргумент —leading 0). Как видите, для генерации 8 нулей подряд (4 нулевых байта, экономия 256 газа) понадобилось всего 46 секунд. Мне удалось найти адрес с 12 нулями за 10 часов на старенькой GTX 1060 6GB.

Можете сами проверить, вот приватный ключ: 0x331c97251c204feed2e52f156c59530f9c8d82b69ad6a9443be91a68f623850c

6. Попробуем получить адрес DA707E0 (типа DANONEO, поняли??). Использую аргумент —matching DA707E0 , кошелек был найден через 12 секунд:

Но это всё цветочки, перейдем к ягодкам!

3. Генерируем контракты

Взгляните на адреса Opensea Seaport , GasToken , MEV бота .

Я уже рассказывал про это — каждый нулевой байт экономит газ. Это хорошо использовать для контрактов с огромным количеством пользователей (OpenSea), и просто необходимо если вы хотите быть конкурентоспособным MEV-игроком. Ведь там битва идет за каждый наногазик, и побеждает самый дешевый контракт.

Генерировать адрес для контракта можно двумя способами:

Первый — с помощью старины profanity . Адрес контракта можно «предугадать» если известен sender (кошелек-деплоер), и его nonce (кол-во совершенных транзакций). Profanity генерирует кошельки с nonce=0, и смотрит, какой контракт может из них родиться. Это лоховской способ, т.к. у нас есть EIP-1014 и CREATE2 .

Второй — с помощью ERADICATE2 от того же разработчика. Здесь используется CREATE2, который генерирует контракт исходя из: sender(адрес деплоера), salt(рандомные 32 байта), bytecode(байткод создаваемого контракта).

Попробуем сгенерировать контракт с помощью ERADICATE2:

1. Повторяем те же действия, что делали с profanity.

2. Выбираем аргументы для запуска. После -A пишем адрес контракта, с которого будем деплоить целевой контракт. Вместо -I (init-code) лучше выбирать -i (init-code-file), и указывать путь к файлу с байткодом целевого контракта.

3. Добываем байткод — для этого можно использовать Remix, либо взять его на Etherscan во вкладке Contract. Вот байткод для Opensea Seaport :

4. Копируем байткод в файл initcode.txt, добавляем в начало 0x. Ракета заряжена, можем запускать скрипт:

./ERADICATE2.exe -A 0x7f9a26980b0Ecd2F79Af99a18A191e2Aa051aeFc -i ./initcode.txt —leading 0

Чуть больше минуты — и получаем salt для генерации контракта с 10 нулями. Сверяем в Remix:

Сработало! Осталось только задеплоить. Код для контракта-деплоера можно подсмотреть здесь .

4. Что делать если нет видеокарты

Если вы хотите МНОГО нулей, но у вас нету хорошей GPU — можно арендовать GPU ферму . Совершенно точно не стоит использовать это для генерации приватников, т.к. это просто небезопасно.

Зато сервис отлично подходит для генерации salt для контрактов.

5. Бонус

С помощью данных фишек также можно организовать себе удобную работу с большим массивом контрактов. Мне понадобилось сделать сотни прокси-контрактов, и я предварительно сгенерировал salt для контрактов с порядковыми номерами, в диапазоне 0x000-0x999. Это сильно облегчает жизнь, когда надо найти конкретный контракт для одиночного взаимодействия.

What is an Ethereum Address?

Most generally, this represents an EOA or contract that can receive (destination address) or send (source address) transactions on the blockchain. More specifically, it is the right-most 160 bits of a Keccak hash of an ECDSA public key.

An address is like your identity on the blockchain. It identifies whether the address is related to a wallet address, smart contract, or transaction hash. There are 2 types of addresses: Externally Owned Addresses (basically your wallet address) and Contract Addresses.

Externally Owned Address

Externally Owned Address (EOA), also known as a Wallet Address, refers to a public account that holds your funds and is only accessible by the private key pairs. Let us take the Ethereum address, for example. An Ethereum address is a 42-character hexadecimal address derived from the last 20 bytes of the public key controlling the account with 0x appended in front. e.g., 0x71C7656EC7ab88b098defB751B7401B5f6d8976F.

Basically, the Ethereum address is the «public» address that you would need to receive funds from another party through the Ethereum network. This means if the network is on a different network, the fund will not appear in the recipient’s wallet address. It is important to make sure that the address supports the fund and the network used to send the fund. Also, to access funds in the address, you must have its private key. Kindly exercise duty of care when handling your private key as they can be used to access all the funds in an address.

On the other hand, a wallet is an interface that you may use to manage your Ethereum account as well as its public and private key pair. To get an Ethereum address/account to send and receive funds, kindly visit Etherscan Directory for a list of available wallets.

Contract Address

Contract address refers to the address hosting a collection of code on the Ethereum blockchain that executes functions. These functions of a contract address are executed when a transaction with associated input data (contract interaction) is made to it.

The contract address is usually created when a contract is deployed to the Ethereum Blockchain. Both Externally Owned and Contract Addresses share the same format of having 42 hexadecimal characters.

Etherscan differentiates between the two by displaying the Contract Creation field for Contract Addresses such as below:

Адреса контрактов ETH

Давайте ознакомимся со аккаунтами Ethereum, а именно с их типами. В Ethereum существует два типа аккаунтов:

- Внешние аккаунты

- Контрактные аккаунты

Аккаунты могут функционировать как кошельки, хотя они также могут быть использованы для того, чтобы делать что-то помимо хранения Ether. Мы сосредоточимся на их функциях кошелька, и в этом случае учетная запись считается просто парой из приватного ключа и адреса.

Внешний аккаунт (EOAs) контролируется приватным ключом, и если вы владеете приватным ключом, связанным с EOA, вы можете отправлять ether и его сообщения.

Кошельки на контрактной основе являются более надежными и могут быть более безопасными. Например, может быть заключен контракт, в соответствии с которым переводы, превышающие определенный порог, должны утверждаться несколькими лицами. Если все эти ключи находятся на Вашем локальном компьютере, при необходимости раскрытия даже немного улучшенных ключей, 2 из 3-х могут обеспечить гораздо большую безопасность, чем только один ключ.

Кроме того, аккаунты, основанные на контрактах, выигрывают от квитанций об операциях, которые содержат постоянный журнал всех событий. Это значительно облегчает проверку состояния контракта и его историю. Стандартные аккаунты не получают от этого никакой выгоды и могут только отправлять транзакции, а не отвечать самостоятельно.

Гид по владению аккаунтами и контрактами в Ethereum

Материал, который мы решили сегодня опубликовать, родился уже около 6 месяцев назад и до сих пор не потерял своей актуальности (может быть, пришлось его чуть-чуть освежить). Тогда мы еще были способны удивляться, глядя на бизнесменов и стартаперов, намеревающихся проводить ICO, но при этом не способных сделать транзакцию с переводом одной эфирки. Сегодня мы уже перестали удивляться, но таких персонажей не стало сильно меньше.

Вообще, понимание важности безопасного хранения своих секретных ключей и умение это делать — основа децентрализованной экономики, которая, как мы надеемся, скоро существенно потеснит классическую централизованную модель. Нужно чётко понимать, что как только вы передаете управление своим секретным ключом кому-либо — например банку, бирже, государству — так сразу магия децентрализации пропадает, и можно спокойно менять блокчейн на Postgres без особой потери смысла. Короче говоря, в этой статье мы и расскажем об азах безопасного хранения приватных ключей на примере блокчейна Ethereum.

Если для вас эта статья не несет ничего нового — супер, мы очень рады, что вы в нашем «клубе». И, кстати, теперь у вас есть куда отправлять всех криптонеофитов, чтобы они случайно не потеряли по глупости все свои эфирки.

Содержание:

0. Do it yourself!

1. Вводная информация

1.1. Аккаунты

1.2. Кошельки

1.3. Контракты

1.4. Multisig-кошельки

2. Владение

2.1. Довольно безопасное

2.1.1. Ноутбук и операционная система

2.1.2. Ethereum-нода

2.1.2.1 Установка на Linux

2.1.2.2. Установка на macOS

2.1.3. Аккаунт

2.1.4. Собираем подписи в единое целое

2.1.4.1 Стандартный MultiSig wallet

2.1.4.2 MixBytes MultiSig

2.2. Чуть менее безопасное

2.3. Обычное

2.3.1 Ethereum Wallet

2.3.2 MEW

Авторы:

Алексей therealal Макеев

Павел pkruglov Круглов

Сергей BoogerWooger Прилуцкий

0. Do it yourself!

Кому доверить владение и управление своими ценностями в блокчейне? Лучше всего — себе. В крайнем случае — человеку, которому вы можете доверить чемодан с деньгами эквивалентной ценности. Дальнейшее руководство предназначено для вас или ваших доверенных людей. Любой, даже кратковременный доступ к компьютерам/оборудованию, с которых будет происходить управление, возможен только для людей с соответствующим уровнем доверия.

Почему это так? Текущая механика работы банков приучила нас, что, сколько бы пин-кодов и паролей от интернет-банка мы ни потеряли, мы всегда можем прийти в отделение банка, показать паспорт и снять деньги либо начать восстановление доступа. Даже если мошенники сняли с банковского счета деньги, с какой-то вероятностью операцию удастся оспорить. В мире блокчейна это не так — если совершена операция (например, перевода денег), ее защищает вся мощь криптографических технологий.

Далее будет дана базовая вводная информация для понимания общей картины и, без деталей информационной безопасности, рекомендации по безопасному владению аккаунтами/контрактами в Ethereum.

1. Вводная информация

1.1. Аккаунты

Базовая сущность, которой можно владеть в сети Ethereum, это аккаунт (в эфириум-терминах: external account) — пара из закрытого и открытого ключа. Закрытый ключ должен держаться в секрете, открытый (точнее, адрес, получаемый из него) можно свободно публиковать.

«На» адрес могут перечисляться деньги (в сети Ethereum — ether, эфир). Чтобы обозначить принадлежность любых средств, контрактов, транзакций (отправителя транзакции), используется именно адрес (например, 0x36c9cc925dd58747044f52d0a57917df64555a3d). Однако чтобы выполнить любое действие от имени адреса своего аккаунта, нужен закрытый (секретный) ключ. Именно безопасное хранение секретных ключей и является главной функцией любого криптокошелька. Кошельки дополнительно шифруют закрытый ключ паролем, который нужно вводить в ходе использования ключа для подписи транзакций, именно в этот момент криптокошелек использует секретный ключ для создания подписи к транзакции.

Чтобы владеть аккаунтом необходимо точно понимать где и как хранится секретный ключ, соответствующий конкретному адресу. Если вы входите в личный кабинет биржи, и биржа сама за вас проводит транзакции (т.е. подписывает каждую из них секретным ключом), значит она знает секретный ключ. И этот адрес фактически принадлежит не вам, а бирже. В случае централизованных бирж зачастую у вас вообще нет секретных ключей от адресов, которые вы видите в интерфейсе биржи. В случае децентрализованных бирж вы подписываете транзакцию на своей машине, и секретный ключ никуда не передается. В этом случае вы контролируете свой аккаунт совершенно самостоятельно.

Обычно аккаунты (адреса и управляющие ими секретные ключи) сохраняются в специальном файле, называемом keystore. Секретные ключи в нем зашифрованы при помощи пароля, который вы будете вводить каждый раз, когда вам надо будет подписать отправляемую в сеть транзакцию. Это означает, что даже если ваш файл скопируют, то без знания пароля будет очень трудно достать из него секретный ключ. Практически невозможно, если вы используете длинный и сложный пароль, и гораздо проще, если вы используете пароль типа «lena1984», которые перебирают атакующие. В любом случае, утечка этого файла — это серьезная проблема.

Помимо пароля, который контролирует доступ к данным об аккаунте (расшифровывая секретный ключ в те моменты, когда он нужен), некоторые криптокошельки используют длинную цепочку слов, называемую seed.

Зная seed, можно воссоздать тот самый секретный ключ. Seed — это информация, которая позволяет с нуля сгенерировать новый keystore-файл, и в нём задать пароль, который захочется. Этот keystore-файл будет использован для управления теми же самыми адресами, что и предыдущий. Так что храните seed очень надёжно, возможно даже в виде хорошо спрятанной твёрдой копии. Не используйте для seed осмысленные куски текста из литературы, например «moroz i solntse den chudesniy» — атакующие смогут перебрать эти тексты с большей эффективностью, чем случайный набор слов типа «shop ban trick track chrome bunny york».

- seed — для полного воссоздания аккаунта с нуля;

- пароль — для расшифровывания сохраненного в keystore-файле секретного ключа, когда он требуется для подписания отправляемой в сеть транзакции.

Большинство кошельков помогает вам сгенерировать надёжный seed. В случае веб-кошельков обычно генерация производится строго у вас в браузере, при помощи JavaScript (программа выполняется у вас на компьютере, внутри вашего браузера, и только ваш браузер видит сгенерированный seed). Но надо понимать, что, если на вашем компьютере работает программа-троян, или в вашем браузере стоит вредоносное расширение, ваш seed может быть украден. Ситуация, когда seed генерируется на стороне сервиса (т.е. он его может подсмотреть) вообще неприемлема. Даже если сервису можно доверять, сам сервис могут взломать.

Аккаунты можно переносить между компьютерами в виде файлов, однако нужно знать, что «полностью» удалить файл с диска/флешки невозможно. При удалении с диска компьютер не удаляет все байты файла, а лишь помечает файл как удалённый, специальные программы могут такой файл восстановить. Если аккаунт имеет или будет иметь большую ценность, он не должен путешествовать по компьютерам и сетям. Все диски и флешки, которые применялись для его передачи, нужно либо физически уничтожить, либо использовать для резервного копирования аккаунта и хранить так же надежно, как и сам аккаунт.

1.2. Кошельки

Программа, которая оперирует с аккаунтами, контрактами и прочими сущностями блокчейна, называется кошельком (wallet) или криптокошельком. Кошелек может содержать несколько аккаунтов и поддерживать одновременную работу с ними. Кошельки бывают в виде обычных программ, в виде отдельного устройства (аппаратные) или в виде web-сервиса. Программа-кошелёк не «хранит в себе биткоины» в виде каких-то данных, а хранит лишь ключи по управлению адресами и умеет общаться с блокчейном (формировать транзакции или искать информацию в блокчейне).

1.3. Контракты

Контракты содержат логику, которая будет выполнена с математической точностью, причем большим количеством майнеров, большинство из которых заинтересованы в честном исполнении контракта. Результирующие изменения состояния контракта будут заверены криптографически и отправлены в общий блокчейн Ethereum, где их может увидеть любой участник. Владение контрактом прописывается в самом контракте (с использованием адресов владельцев, адресов их аккаунтов), т. е. оно является частью логики или состояния контракта. Если логика контракта требует транзакций от нескольких владельцев — ее называют мультиподписью (multi-signature, multisig). Именно на основе такой логики реализованы контракты multisig-кошельков. Мультиподпись не ограничивается защитой контрактов, хранящих эфир, ей можно защитить доступ к любому контракту.

1.4. Multisig-кошельки

Не нужно путать их с программами-кошельками, описанными выше. Multisig-кошелек состоит из контракта с мультиподписью и графического интерфейса для более удобного взаимодействия с контрактом. В контракте прописаны параметры мультиподписи:

- владельцы (обычно это аккаунты);

- количество подписей для выполнения действий.

Иногда снятие малых сумм (порог задается в контракте) требует подписи лишь одного владельца. Например, кошелек Ethereum Wallet (работает на базе графического движка Mist, поэтому иногда ошибочно называется Mist) позволяет и создать multisig-контракт кошелька, и удобно работать с ним. Программа-кошелек может управлять несколькими multisig-кошельками.

Не путайте реализацию мультисиг кошельков в Ethereum и в Bitcoin. В отличие от Ethereum, в Bitcoin, чтобы воспользоваться биткоинами с заранее созданного multisig-адреса, все необходимые подписи нужно «собрать» заранее и упаковать в одну транзакцию, тогда как в Ethereum несколько транзакций от подписантов могут приходить независимо.

2. Владение

Ниже описаны несколько способов с разным балансом безопасности, цены и удобства использования. Все сказанное далее — наша рекомендация.

2.1. Довольно безопасное

Multisig-кошелек с несколькими подписями, аккаунты которых хранятся на разных ноутбуках. Для ценностей более 100 000 долларов нужен именно этот способ. Обязательных подписей — не менее двух. Всего подписей — на одну-две больше, чем обязательных (на случай утери/компрометации одной-двух подписей). Как вариант: всего подписей три, обязательных две (любых).

2.1.1. Ноутбук и операционная система

Покупается у надежной компании, которая понятия не имеет, для чего будет использован ноутбук. Компания должна иметь околонулевой мотив встроить в ноутбук программные/аппаратные «закладки». Все ноутбуки приобрести у разных компаний. Железо должно быть надежное и иметь минимальную вероятность обычной поломки. В случае поломки/проблем — либо решаем сами, либо вынимаем все жесткие диски и отдаем в ремонт, после которого ноутбук НЕ используем для дальнейшего хранения аккаунтов.

Операционная система: Linux либо macOS. Аппаратные требования: SSD (обязательно SSD!), диск 256+ Гб, оперативная память 16+ Гб, процессор уровня Intel Core i5 или лучше. Между ноутбуком и интернетом должен быть firewall, например на маршрутизаторе. Ноутбук должен быть чистым: не устанавливать никаких программ, кроме операционной системы и Ethereum-ноды, не подключать никаких сторонних флешек и дисков. Никаких инструментов удаленного управления!

2.1.2. Ethereum-нода

Кошельки используют Ethereum-ноду для взаимодействия с блокчейном. Нужна так называемая полная Ethereum-нода.

2.1.2.1. Установка на Linux

Будем рассматривать установку на deb-совместимые дистрибутивы (Debian, Ubuntu, CentOS). Заходим на https://github.com/ethereum/mist/releases и скачиваем последний релиз, на момент написания статьи это был 0.9.3:

- Если у вас 64-битная система https://github.com/ethereum/mist/releases/download/v0.9.3/Ethereum-Wallet-linux64-0-9-3.deb

- Если вдруг 32-битная https://github.com/ethereum/mist/releases/download/v0.9.3/Ethereum-Wallet-linux32-0-9-3.deb

После скачивания неплохо проверить целостность пакета, чтобы исключить подмену файла. Для этого на странице представлены SHA256-хеши всех файлов, например для Ethereum-Wallet-linux64-0-9-3.deb это 946b4b7dec1b6f2b58b6ef21d06a12dcee691fa2186baad7d99872f94240ced8.

В Linux вычислить хеш можно с помощью стандартной консольной утилиты sha256sum. В окне терминала вводим следующую команду:

-

$ — приглашение терминала, означающее, что команда будет выполнена от имени пользователя (вводить не нужно);

В ответ нам должен отобразиться хеш, который приведен выше (для вашего файла может быть другой). Для установки пакета используем команду:

- sudo — команда, позволяющая выполнить действие с правами root (администратора);

- dpkg — стандартная утилита для установки deb-пакета;

- -i — флаг установки пакета (install).

После запуска команды необходимо ввести пароль пользователя.

Другой способ установки: дважды кликаем на файл в графическом файл-менеджере и следуем указаниям.

2.1.2.2. Установка на macOS

Для установки используем ту же страницу https://github.com/ethereum/mist/releases, только нам потребуется файл с расширением *.dmg, на момент написания статьи это Ethereum-Wallet-macosx-0-9-3.dmg. После скачивания проверим хеш файла через терминал. Для запуска терминала в macOS нужно:

- Запустить Finder.

- Выбрать в меню Finder пункт «Переход», далее — «Служебные программы».

- Найти иконку «Терминал» и запустить.

В терминале ввести команду:

Далее дважды кликаем на dmg-файл и устанавливаем кошелек.

2.1.2.3. Синхронизация ноды

Перед какими-либо действиями в блокчейне следует полностью синхронизировать Ethereum-ноду (дождаться, пока все индикаторы синхронизации, подобные нижеприведенному, закончат работу и исчезнут).

Со временем блокчейн будет «распухать». Чтобы его сжать (либо если с последней синхронизации прошло много времени), можно полностью удалить блокчейн (только блокчейн! Не аккаунт), тогда будет выполнена быстрая синхронизация. Данные блокчейна находятся в директории chaindata, которую можно найти:

Для удаления данных блокчейна, следовательно, можно просто удалить директорию chaindata. Лучше всего закрыть кошелек, переименовать chaindata в chaindata.old, запустить кошелек (должна начаться синхронизация с нуля и основной интерфейс по-умолчанию не появится — поэтому нажимаем Launch Application), убедиться, что аккаунты на месте (если нет — переименовали что-то не то, ищем их в переименованном каталоге), после чего можно удалять chaindata.old.

2.1.3. Аккаунт

При первом старте Ethereum Wallet следуйте указаниям:

На этом шаге придумайте сложный пароль для вашего будущего кошелька. После этого аккаунт будет создан.

Для подстраховки от поломки жесткого диска сделать резервную копию аккаунта на флешку, хранить вместе с ноутбуком. Даже неработающий жесткий диск, на котором был аккаунт, следует физически уничтожить.

Для резервного копирования аккаунта нужно скопировать файл с ключами, расположенный по адресу:

Эти же директории можно открыть в Ethereum Wallet через верхнее меню File -> Backup -> Accounts.

2.1.4. Собираем подписи в единое целое

Здесь есть два подварианта. Стандартный MultiSig Wallet подойдет, если актив, которым вы владеете, — это эфир или ERC-20 токены, и он перечисляется вам на адрес (т. е. для получения не требуется дополнительных действий с вашей стороны). Для защиты любого контракта мультиподписью мы разработали свое решение на основе стандартного. Какой из подвариантов выбрать — зависит от того, что нужно защитить.

2.1.4.1. Стандартный MultiSig wallet

Для создания мультисига вам необходимо сделать две вещи:

- скопировать публичные адреса других созданных аккаунтов на текущий ноутбук;

- иметь на основном кошельке эфир (порядка 0.2 или более) для отправки транзакций.

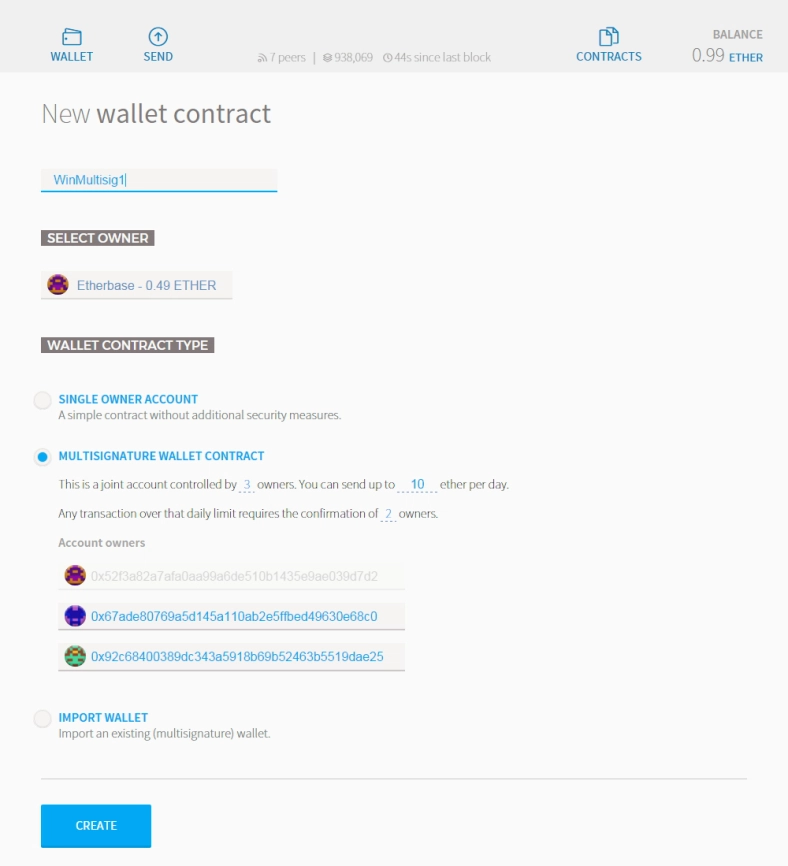

Как только условия выполнены, можно приступать к созданию. В разделе Wallet Contracts нажмите на ADD WALLET CONTRACT. Введите имя контракта и выберите опцию Multisignature Wallet Contract. Вы увидите следующее сообщение:

This is a joint account controlled by X owners. You can send up to X ether per day. Any transaction over that daily limit requires the confirmation of X owners.

На этом этапе вам нужно выбрать, сколько владельцев будет у кошелька-контракта и сколько подписей необходимо для совершения транзакции сверх суточного лимита. Далее нужно вставить адреса всех аккаунтов-владельцев (те, что мы создавали ранее на разных ноутбуках) и нажать CREATE.

Для добавления существующего мультисиг-кошелька на другом компьютере (например, если ноутбук понадобилось заменить или переустановить кошелек) вам необходимо сделать импорт уже существующего кошелька. Действия выполняются в главном окне Ethereum Wallet:

- На вкладке WALLETS прокрутите вниз до раздела Wallet Contracts и нажмите кнопку ADD WALLET CONTRACT.

- Впишите удобное имя кошелька.

- Выберите IMPORT WALLET.

- Введите адрес кошелька.

- Если один из ваших существующих аккаунтов является владельцем кошелька, появится зеленая надпись, подтверждающая это.

- Нажмите кнопку CREATE.

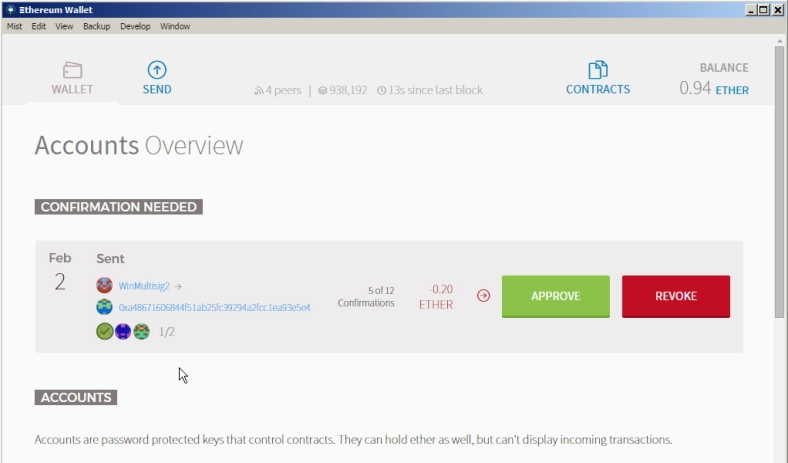

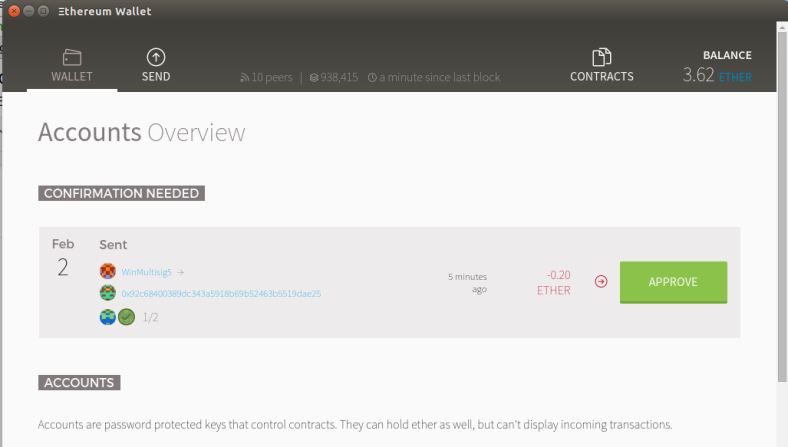

Для перевода средств с мультисиг-кошелька вам, как обычно, нужно перейти на вкладку SEND, выбрать адрес мультисиг-кошелька, с которого будете переводить, ввести сумму и пароль для создания транзакции. Однако после ввода пароля вы увидите различия с обычной транзакцией:

Здесь вам нужно одобрить транзакцию кнопкой APPROVE.

Такое же сообщение будет выведено на компьютере другого владельца:

И только после того как минимально необходимое число владельцев одобрят транзакцию, средства будут переведены.

2.1.4.2. MixBytes MultiSig

Для посылки транзакции в любой контракт, защищенный MixBytes MultiSig, следует выполнить те же действия по отсылке транзакции, как для обычного контракта, но повторить их с нескольких управляющих ноутбуков. Со стольких, сколько минимально подписей требуется. При этом первые запросы лишь зафиксируют факт подписи, а действие выполнит последняя подпись.

Опишем, как посылать транзакции в контракт. Контрактами можно управлять в Ethereum Wallet, в шапке есть вкладка Contracts, переходим в нее:

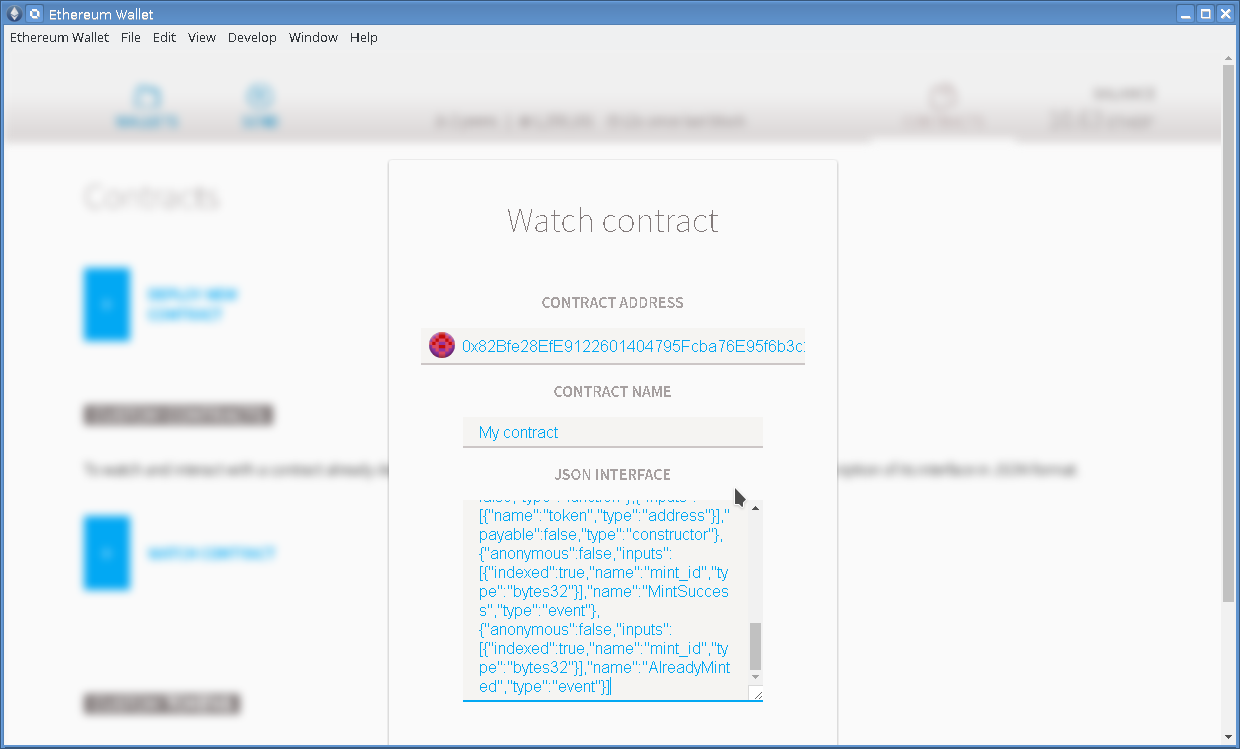

Здесь можно добавить существующий контракт — нажимаем WATCH CONTRACT. В появившейся форме нужно ввести адрес контракта, его имя (выберите любое — оно остается только в вашем кошельке), а также так называемый ABI (application binary interface, представленный большим JSON-текстом):

ABI должен предоставить разработчик контракта. Или же можно попробовать найти ABI на сервисе etherscan.io по адресу контракта во вкладке Contract Source (только для верифицированных контрактов):

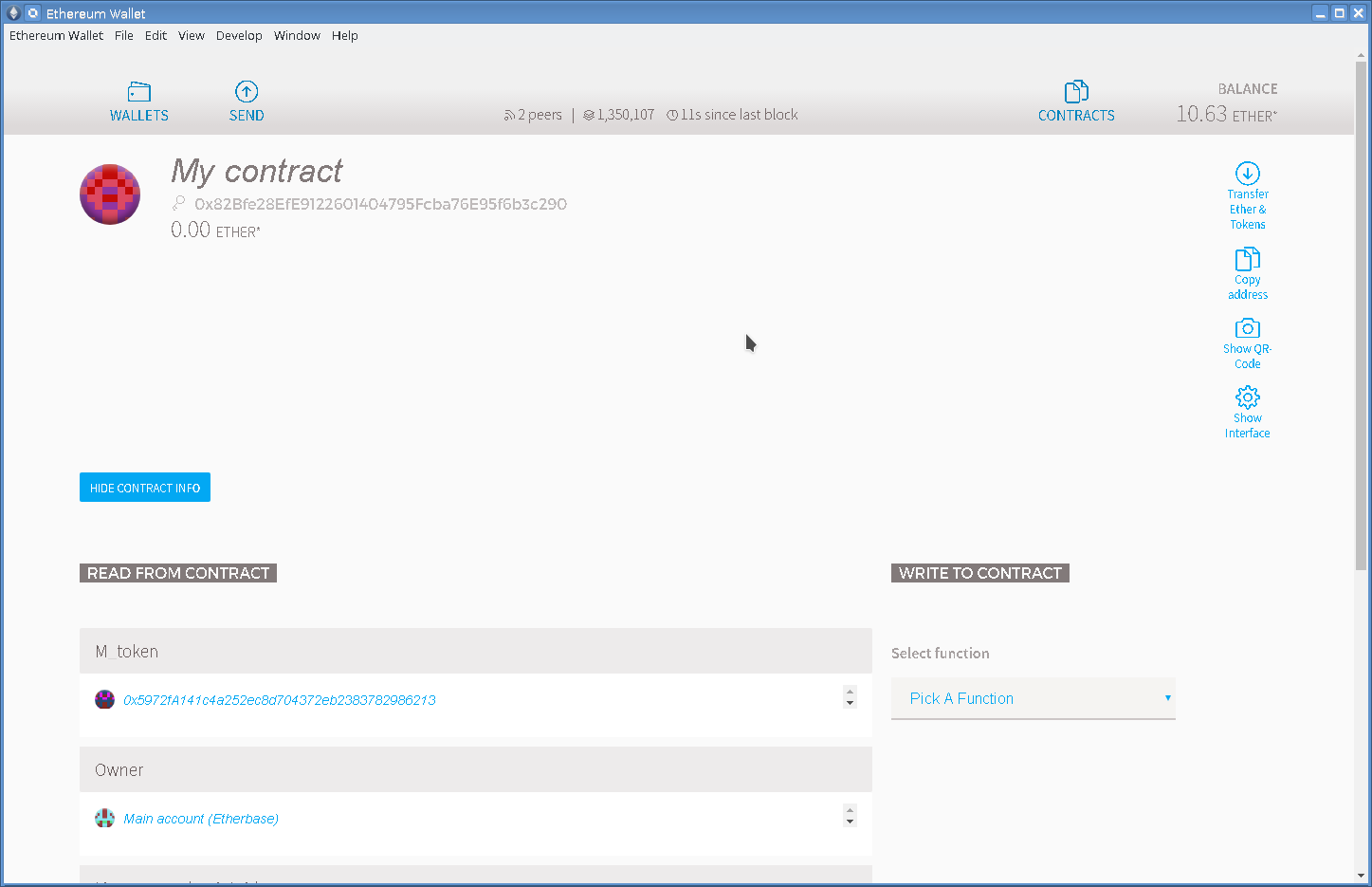

Если все успешно, контракт появится на странице контрактов в кошельке. Заходим в него:

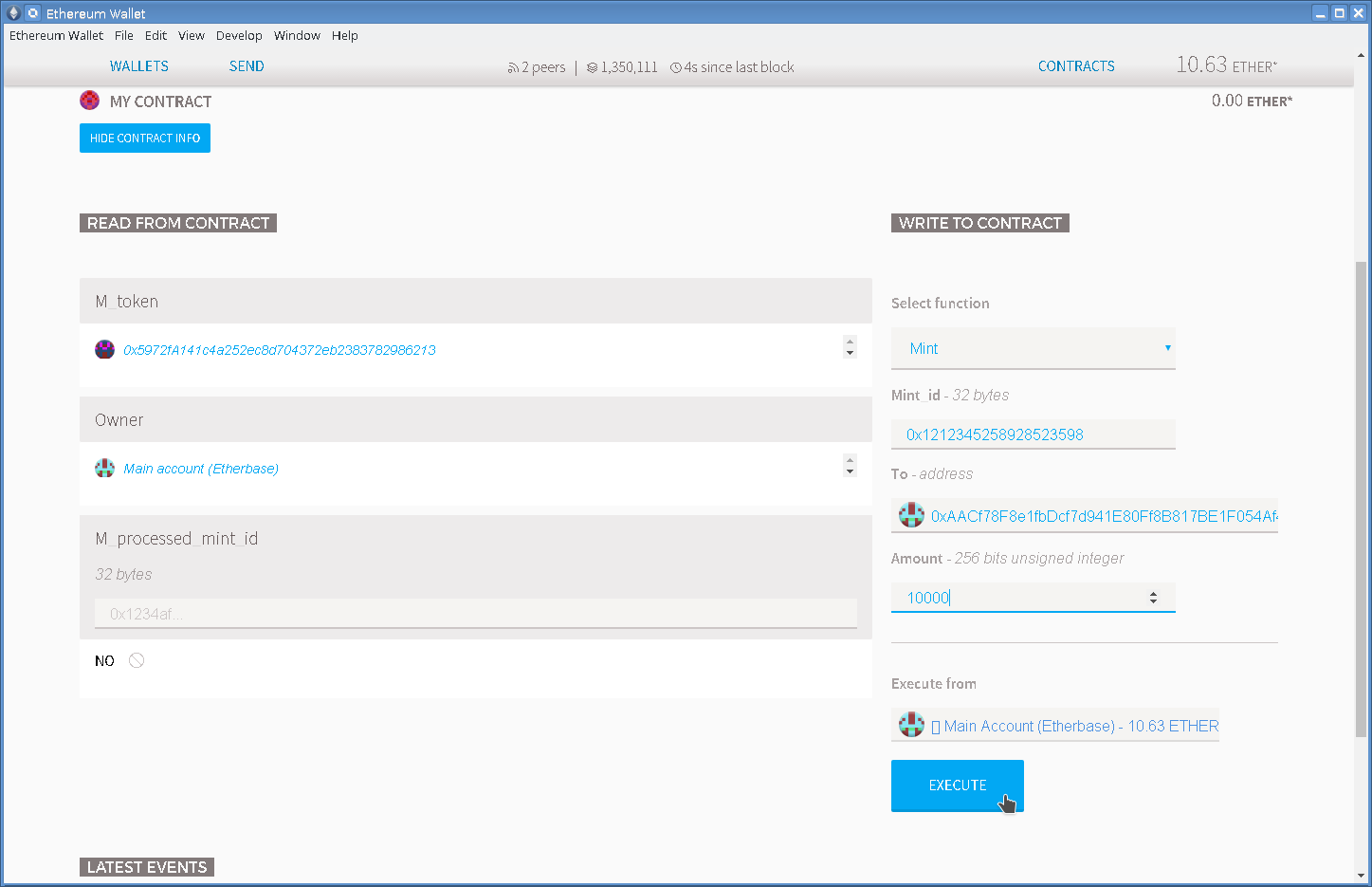

Слева можно посмотреть данные состояния контракта, а справа — выбрать функцию для посыла транзакции (Select function): нажимаем Pick A Function, выбираем нужную функцию, появляется форма, где нужно заполнить параметры вызова:

Когда нужные параметры заполнены, выбираем, от имени какого аккаунта выполнить транзакцию (Execute from), нажимаем EXECUTE (потребуется ввести пароль от аккаунта). После этого транзакция уйдет в сеть и достигнет контракта. Напоминаем, для работы MixBytes MultiSig потребуется проделать аналогичную процедуру на двух или более ноутбуках (в зависимости от минимально необходимого числа подписей). Отправлять подписи сверх необходимых не нужно.

2.2. Чуть менее безопасное

Это аппаратные кошельки. Представляют собой физическое устройство, из которого невозможно извлечь (а следовательно, и украсть) приватный ключ. А для подтверждения транзакции необходимо нажать на физическую кнопку на устройстве. Таким образом, если хакер получит удаленный доступ к вашему компьютеру, к которому в это время будет подключен аппаратный кошелек, злоумышленник все равно не сможет физически нажать на кнопку и перевести себе деньги.

Рассмотрим на примере Ledger Nano S. При первом подключении устройства к компьютеру вам необходимо инициализировать устройство, в это входит:

- Установка 8-значного PIN-кода. Код будет спрашиваться при каждом подключении устройства к компьютеру, а также при выходе из спящего режима.

- Запись фразы восстановления (seed) из 24 слов. Это узкое место, и здесь остановимся подробнее. Если кто-то получит доступ к фразе — можете попрощаться с активами. Поэтому надо обязательно озаботиться ее хранением в безопасном месте. Запишите на бумажку и спрячьте. Плюс к этому рекомендуем хранить ее в двух разных местах — по сути, сделать резервную копию на случай утери. Существует много способов безопасно хранить фразу и в цифровом виде — хранение по частям, стеганография и т. д. Ограничено лишь вашей фантазией.

В этом аппаратном кошельке можно хранить разные валюты, их число уже приближается к двадцати и постоянно обновляется. Для доступа к отдельным кошелькам используются приложения Chrome, таким образом решена проблема доступа на разных ОС.

2.3. Обычное

Здесь есть много подвариантов. Рассмотрим два.

2.3.1. Ethereum Wallet

О том, как работать с отдельными аккаунтами, рассказано в первом решении («Довольно безопасное», не доходя до раздела «Собираем подписи в единое целое») — это отдельный чистый ноутбук и Ethereum Wallet на нем.

2.3.2. MEW

Наверное, самый популярный кошелек для Ethereum на данный момент, потому что простой. Заходим на сайт https://myetherwallet.com/, выбираем файл с ключом, вводим пароль и уже можем осуществлять транзакции. Без поднятия ноды, скачивания блокчейна и т. д. Сами ключи не уходят на сайт, после загрузки в браузере приложение работает автономно.

Но есть риск того, что сайт подменят. Можем подстраховаться от этого: просто скачать сайт себе на компьютер и открывать его локально, исходный код доступен на Гитхабе. Скачиваем архив с последней версией (на момент написания это был архив etherwallet-v3.21.15.zip), разархивируем и просто открываем index.html. Получаем тот же MEW, но локально.

Нужно помнить: несмотря на то что MEW не хранит ваши секретные ключи, взлом вашего компьютера или браузера позволит узнать секретные ключи в тот момент, когда вы их введете.

Похожие публикации:

- Как заказать выписку по счету альфа банк

- Как перевести крипту с бинанса на safepal

- Подумайте какая сегодня будет выручка у команды

- Сколько стоит эфириум на binance

Как узнать есть ли кредиты на человеке

Я боюсь, что на мое имя взяли кредит. Как это проверить?

Да, такое случается. Мошенники (обычно они работают группами) могут, к примеру, вклеить в чужой паспорт свою фотографию или, наоборот, загримироваться и таким образом получить кредит. Обычно кредиты от чужого имени берут не в банках, а в микрофинансовых организациях , потому что там не так тщательно проверяют заемщиков — МФО готовы рисковать ради высоких процентов. У таких организаций почти в два раза выше доля одобренных кредитов, чем у банков. Еще проще мошенникам получить небольшие займы, которые можно взять онлайн по копии паспорта.

И часто так обманывают людей?

Мы точно не знаем, но, видимо, не очень часто. По данным одного из кредитных бюро, в 2018 году «признаки мошенничества» обнаружены в 4,2% выданных кредитов. Но эта статистика не очень показательна. Во-первых, в нее попадают не только случаи, когда деньги получены на чужое имя. Во-вторых, некоторые случаи мошенничества она не включает вовсе. Бюро, банки и эксперты считают потенциальными мошенниками всех, кто не внес ни одного платежа по займу, — и неважно, был ли у них злой умысел или нет. При этом многие мошенники сначала прилежно исполняют условия маленьких кредитов, чтобы улучшить кредитную историю «заемщика», а затем уже взять заем побольше.

Ясно. Как проверить, не оформили ли на меня кредиты?

Нужно получить свою кредитную историю. Там вы найдете информацию обо всех займах, выданных на ваше имя, и о том, как по этим займам расплачивались. Именно так, например, основатель незарегистрированной Партии прогресса Леонид Волков обнаружил, что на его имя кто-то оформил кредит в микрофинансовой организации на шесть тысяч рублей.

Что еще можно выяснить в кредитном бюро?

Кроме истории кредитное бюро пришлет персональный рейтинг заемщика. Это балл, который выставляет заемщику кредитное бюро. Он учитывает разные показатели — наличие и отсутствие просрочек по платежам в настоящем и в прошлом, уровень кредитной нагрузки , частоту обращения в кредитное бюро и другие. Чем выше балл — тем больше ваша надежность в глазах любой кредитной организации. Правда, единой методики присвоения рейтинга в России не существует, и каждое кредитное бюро рассчитывает его самостоятельно; Центробанк только планирует разработать общий стандарт. Банки при выдаче кредита ориентируются на собственную скоринговую систему .

Как получить кредитную историю?

Это несложно; и с конца января, после того как вступили в силу соответствующие законодательные поправки, процеcc стал проще, чем прежде. Теперь с помощью портала госуслуг в несколько кликов можно узнать, в каком именно бюро (сейчас их зарегистрировано 13) находится ваша кредитная история. До прошлого года для этого нужно было заходить на специальную страницу на сайте Центробанка и указывать код заемщика, который нужно было предварительно получить в банке или в кредитном бюро.

Кроме того, с помощью логина и пароля от своего аккаунта на портале госуслуг можно зарегистрироваться на сайте бюро и получить саму историю (это можно было сделать уже в августе прошлого года, когда была принята соответствующая поправка в закон). До этого получить историю можно было по почте или лично в офисе кредитного бюро.

С 1 февраля можно бесплатно запрашивать историю дважды в год (ранее — только один раз). Наконец, можно бесплатно заказать историю через банк (до сих пор эта услуга была платной).

Что делать, если на меня оформили кредиты?

Сначала нужно пойти в полицию, чтобы там возбудили дело о мошенничестве. С документами о подаче заявления в полицию — и любыми другими документами о непричастности к получению кредита — можно идти в МФО или банк, выдавшие заем. Успех, правда, не гарантирован — банк или МФО может вам не поверить. В случае отказа нужно идти в суд с гражданским иском — он может назначить все возможные экспертизы, например почерковедческую. После завершения дела в вашу пользу банк или МФО отправят в кредитное бюро запрос на исправление вашей подпорченной кредитной истории.

Человеку выдали кредит в день его смерти — как вовремя и бесплатно узнать о своих долгах

Россияне всё чаще стали сталкиваться с неожиданными кредитами, которые были оформлены без их ведома. Мошенники не брезгуют обманывать ни молодых, ни пожилых. Обычно о долгах люди узнают уже после решения суда, когда обязательства перепроданы и коллекторы начинают атаковать звонками. Как проверить свою кредитную историю бесплатно и что делать, если образовался неожиданный долг, журналист NGS.RU разобралась с юристом.

У юриста Анастасии Павленко за год было несколько случаев в практике, когда мошенникам удавалось оформить кредиты без ведома заемщика.

— У меня вот в практике был случай, когда на бабушку оформили микрозаём. Начались удержания с пенсии, а так как у бабушки был небольшой долг по коммуналке, то родственники подумали, что это погашение именно этого долга. Выяснилось, что микрофинансовая организация просудила долг. Оспорили в итоге сделку, затем пришлось взыскивать с микрофинансовой организации всё то, что она успела списать, — говорит юрист.

Чаще всего мошенники используют личные данные людей, которые легко утекают в Сеть и нелегально продаются. Многим микрофинансовым организациям достаточно одного скриншота паспорта.

— Был случай еще один: у девушки умер отец и в день его смерти был онлайн выдан на него кредит — это никак не мог сделать он. Дочери оформили наследство, и когда пришли регистрировать право на квартиру, обнаружили, что наложен арест. Оказалось, что коллекторское агентство просудило долг. Пришлось оспаривать договор в суде, — отметила Анастасия Павленко.

Получить информацию о кредитах можно через бюро кредитных историй. Либо уже по факту, когда кредитор подаст в суд и вам придет письмо на «Госуслуги» или в почтовый ящик.

В каком бюро кредитных историй хранится информация о вас, можно узнать через «Госуслуги»: отправить запрос в Центральный каталог кредитных историй о бюро кредитных историй (БКИ), в котором (которых) хранится ваша кредитная история.

Придет общая информация о БКИ (наименование, адрес, номер телефона), а также ссылка на личный кабинет на официальном сайте БКИ, в котором хранится ваша кредитная история. Перейдя по ссылке, вы сможете пройти авторизацию и запросить в БКИ кредитный отчет (информацию из вашей кредитной истории).

По закону, два раза в год кредитную историю в каждом БКИ можно посмотреть бесплатно, за следующие запросы нужно будет платить по тарифам БКИ.

Эксперты рекомендуют проверять свою кредитную историю раз в квартал, пусть за это и придется заплатить дважды.

Потребовать подтверждение долга — вы имеете на это полное право. Попросить предоставить заявку на кредит / микрозаём, доказательства перечисления денег.

Придется оспаривать сделку. Если вдруг вы узнали о долге, запросили все документы, то нужно идти в суд. Если суд уже просудил этот долг и вы узнали по факту (например, получили судебный приказ), то нужно отменять решение суда и так же выходить с иском об оспаривании договора.

Всё зависит от загруженности судьи. Обычно это занимает от трех месяцев до одного года. Средний срок оспаривания сделки — полгода.

Нужно обратиться в полицию. Наказать мошенника реально, если его удастся установить, но обычно это не так просто сделать.

После того как сделка будет оспорена, нужно обратиться в БКИ. Бюро проведет дополнительную проверку и в итоге удалит запись.

Как выяснить свою задолженность по микрозаймам перед МФО

Случается, что вы так много раз брали займы, что уже и сами не помните, где и какой был получен. А бывает, что на вас «под шумок» навесили чужой долг. Как разобраться во всех своих долгам перед микрофинансовыми компаниями? Объясняем.

Потребительское кредитование как система (и микрозаймы — как ее составляющая) продолжает развиваться в России, несмотря ни на какие экономические потрясения. А в некотором смысле даже благодаря им. По данным Центрального банка РФ на 1 октября 2022 года (более поздней статистики пока нет) россияне набрали микрозаймов на 364 млрд рублей.

Более гибкая политика выдачи, крайне простой (если не сказать — примитивный) порядок одобрения обращения клиента и перечисления денег делают микрозаймы привлекательным инструментом для многих категорий граждан. Но в первую очередь, конечно, для тех, кто не может похвастаться высоким или хотя бы стабильным доходом.

Но именно простота получения микрозайма делает его не только доступным, но и более рискованным, по сравнению с банковским кредитом, инструментом. Не секрет, что его охотно используют мошенники, чтобы получить деньги от имени другого лица, по поддельным документам или вовсе без них.

А добросовестным, но невнимательным гражданам потом приходится разбираться с кредиторами, коллекторами, а во многих случаях и с правоохранительными органами (пусть в роли не обвиняемых, а потерпевших, но приятного в подобной ситуации все равно мало). В нашей статье мы расскажем, как узнать, имеются ли у вас задолженности в микрофинансовых организациях до того, как это станет проблемой.

Хочу все знать

Существует несколько способов получения сведений о своих долгах (имеющихся или гипотетических):

- через бюро кредитных историй;

- через портал Госуслуги;

- через сайт Службы судебных приставов;

- через сами финансовые организации.

Рассмотрим теперь эти способы подробнее.

Бюро кредитных историй

Каждый человек, который хотя бы раз обращался в банк или другую финансовую организацию за получением кредита или займа, имеет свою кредитную историю.

Кредитная история как раз и представляет собой сводную информацию обо всех обращениях, одобрениях, отказах, графиках выплат, досрочных погашениях и прочих подробностях взаимоотношений между кредитором и заемщиком.

Кредитная история формируется благодаря тому, что все компании, занимающиеся финансированием населения под проценты, обязаны предоставлять информацию о сделках в Бюро кредитных историй (БКИ). Их в России несколько, то есть сведения о разных кредитах и займах могут храниться не в одном месте.

Поэтому для начала необходимо выяснить — в каком или в каких БКИ хранятся данные. Сделать это можно, сформировав запрос на сайте Центрального банка РФ.

Для этого заемщику потребуется ввести свои данные: фамилию, имя, отчество (если есть), паспортные данные (серию, номер и дату выдачи), е-мейл, на который должен прийти ответ от регулятора. Помимо данных следует также ввести код субъекта кредитной истории.

Как уточняется на странице ЦБ такой код «является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России». Этот код формируется и фиксируется в кредитном договоре и состоит из цифр и букв (русских или латинских). Длина кода может быть разной — от 4 до 15 знаков.

Обратите внимание: ЦБ не выдает сами кредитные истории, а лишь предоставляет сведения о том, в каком БКИ они хранятся. Впрочем, в ситуации, когда гражданин хочет уточнить — нет ли на нем «левых» микрозаймов, он не будет знать код субъекта. В этом случае он не сможет подать запрос через Интернет. Как в этом случае узнать все долги по микрозаймам?

- создать код субъекта кредитной истории. Для этого нужно лично обратиться с паспортом в любую кредитную организацию или любое БКИ. Но это услуга платная;

- направить запрос без использования кода через кредитную организацию, БКИ, почтовое отделение, нотариуса, МФО или кредитный кооператив.

После того, как будет получен ответ о том, в каких БКИ хранится кредитная история, нужно обратиться в указанные бюро с запросом. Сделать это можно:

- по почте (но потребуется нотариальное заверение подписи);

- обратившись лично в БКИ;

- создав электронный документ с использованием электронной подписи (если таковая имеется);

- телеграммой, которую заверит оператор связи на почте (для этого понадобится паспорт).

Обращаться в БКИ можно любое количество раз, но два раза в год проверка долгов в микрозаймах делается бесплатно (один раз из них можно заказать информацию на бумажном носителе или оба раза ограничиться электронным вариантом).

Не знаете как составить телеграмму

на запрос в БКИ? Мы расскажем

даже по телефону

Через Госуслуги

Тем, у кого есть полный аккаунт на сайте Госуслуги проверить задолженность по микрозаймам по фамилии еще проще. Нужно в поисковике портала набрать «Узнать кредитную историю» или «Бюро кредитных историй» и бот выдаст ссылку на соответствующий раздел.

Но следует учесть, что и в нем будет информация не о самих остатках задолженностей, а о том, в каких БКИ эта информация хранится. Удобство заключается в том, что ответ придет непосредственно в личный кабинет спрашивающего в электронном виде.

После получения ответа схема действия должника такая же, как и в предыдущем пункте — ему следует составить запрос в то БКИ, где хранится его кредитная история. А дальше действовать по обстоятельствам.

Через приставов

Узнать об имеющихся непогашенных обязательствах перед МФО можно и на сайте Федеральной службы судебных приставов. В его базе данных хранятся сведения обо всех долгах, по которым открыто исполнительное производство.

Найти информацию просто — нужно на сайте ввести ФИО, дату рождения и место регистрации заемщика. База выдаст список исполнительных листов или не выдаст ничего, если никаких производств в отношении гражданина не ведется.

Плюс этого способа заключается в том, что информацию можно получить бесплатно. А вот минус гораздо более существенный. Дело в том, что этот вариант подходит не всем.

Раз дело уже дошло до появления информации на сайте приставов, значит, задолженность просрочена и довольно существенно. Если же просрочки нет, то и дополнительной информацией разжиться не удастся.

Проверка долгов в ФССП

Через кредиторов

Если гражданин знает, что он пользовался услугами микрофинансовых организаций и помнит, в какие именно МФО он обращался, то проверить наличие или отсутствие задолженности можно непосредственно в самой организации.

Для этого нужно явиться в один из офисов с паспортом и договором или войти в личный кабинет в мобильном приложении или интернет-банке. Компания-кредитор предоставит выписку по кредитному счету, в которой и будет значиться сумма, остающаяся к погашению. В идеале — когда она будет равна нулю.

Не забывайте про платные услуги

Часто люди, привыкшие к банковским кредитам, сталкиваются при погашении микрозаймов с дополнительными навесами к телу долга.

Например, за выбор способа погашения долга — за перечисление с карты, но не с той, куда МФО переводила средства займа, а с карты с другим номером или даже принадлежащей другому человеку. И это тоже увеличивает сумму задолженности.

Но всегда считалось, что уж право выбора той МФО, где вы возьмете деньги, бесплатно!

В сети тысячи компаний, которые только и ждут, чтобы попросили у них в долг — а они с радостью дадут почти всем, так как проценты большие.

Оказывается, что есть такие хитрые люди, которые приноровились и за подачу заявки на займ брать с клиентов деньги.

Мы нашли в сети сервис под названием «Малина-Займ». Вернее, это он сам нас нашел в сети «ВКонтакте» и стал бомбордировать предложениями взять средства в долг. Сайт сервиса выглядит обычно — жизнерадостно.

Но довольно близко к концу странички на нем написано следующее: «Обработка заявки платная: стоимость услуги (далее по сайту — Активация сервиса) составляет 1 (один) рубль разовым платежом и 499 (четыреста девяносто девять) рублей с периодичностью согласно тарифам сервиса». Мы не поленились сходить в тарифы.

Там сказано, что индивидуальный предприниматель Дубов Илья Андреевич установил тариф за пользование своим сервисом в сумме 1 тысяча 996 рублей. В месяц. Со дня оформления займа.

При этом сервис ИП «Дубов И.А.» ничем не отличается от таких популярных площадок по подбору микрозаймов, как Сравни.Ру или Банки.Ру. Он просто веером рассылается заявку в несколько микрокредитных организаций и ждет одобрения заявки. И вот за эту услугу коммуникации берет немаленькие деньги. То есть взяли вы, например, 5 тыс. рублей по ставке 1% в день на 10 дней, а вернуть придется 5 тыс. 500. Но из 5 тысяч еще на этапе выдачи сервис «Малина-Займ» откусит 2,5 тыс. рублей за свои услуги.

Вывод таков: читайте внимательно сайт выбранного вами сервиса и отзывы о поведении с клиентами выбранной вами МФО. Так ваши деньги целее будут.

Читайте также:

Если не согласен с долгами

Бывает, что результаты, полученные гражданином из бюро кредитных историй, его не устраивают. Например, он обнаружил долги перед банком или МФО, которых он не делал.

В этом случае он может оспорить содержащуюся информацию, подав в БКИ заявление об внесении уточнений или изменений.

Бюро обязано в течение 20 рабочих дней провести углубленную проверку истории клиента, запросив об этом банк, микрофинансовую организацию или прочие структуры, по которым клиент написал обращение.

В свою очередь финансовая организация в течение 10 рабочих дней с момента получения запроса БКИ должна либо подтвердить правильность предоставленных сведений, либо внести исправления.

Финальный ответ в письменном (или электронном) виде направляется клиенту. Если и после этого он продолжает отрицать какие-то микрозаймы или кредиты, ему остается действовать через суд. Но здесь уже не обойтись без помощи юриста.

Самые распространенные причины, из-за которых по микрокредитам могут появиться отнюдь не микродолги — это кредиторская ошибка, собственная безответственность заемщика, и мошенничество. Если имеет место ошибка, то она должна быть устранена после обращения в БКИ (схему этого обращения см. выше).

Если заемщик сам допустил когда-то просрочку платежа, а потом об этом забыл (истории с людьми случаются самые разные), тогда ему нужно стремиться как можно скорее решить вопрос. То есть — погасить обнаружившийся долг.

Но если все указывает на то, что персональные данные человека использовали злоумышленники для оформления займов на чужое имя, то это уже уголовное преступление. В этой ситуации внезапно обнаружившему себя пострадавшим гражданину нужно оперативно отправляться в полицию и писать заявление о факте мошенничества по отношению к нему. Правоохранительные органы должны будут взяться за расследование.

Параллельно с этим нужно отнести копию заявления в МФО, подтвердив тем самым, что пока ведется дело компания или коллекторы не будут требовать погашения чужого долга. Если факт мошенничества удастся доказать — незаконный долг спишут, даже если ни преступников, ни деньги отыскать не удастся.

Можно ли узнать о долгах другого человека?

На этот вопрос, как ни странно, нельзя ответить однозначно. Основное правило гласит, что подобная информация относится к категории конфиденциальной, а потому не может разглашаться третьим лицам. Даже, если речь идет о родственниках, и даже в том случае, если эти третьи лица располагают паспортными данными человека, о котором пытаются получить сведения.

Однако нет правил без исключений. В некоторых случаях получить такую информацию можно. Причем на совершенно законных основаниях.

Для этого владелец кредитной истории должен выдать нотариально заверенную доверенность тем лицам, которые будут запрашивать историю вместо него. Помимо доверенности он должен оформить и выдать этим людям «дополнительный код субъекта». В этом случае обращающиеся за историей лица будут именоваться «пользователь кредитной истории».

Дополнительный код субъекта действует в течение двух месяцев, в отличие от основного кода, который не меняется весь срок действия кредитного договора, если только гражданин не хочет поменять его раньше (такая возможность у него имеется).

Оформить дополнительный код субъекта заемщик может, обратившись лично в любую кредитную организацию или любое бюро кредитных историй с паспортом. А если у него имеется свой код субъекта кредитной истории, то оформить дополнительный можно через портал Банка России.

Отдельный нюанс. Если речь идет об обращении к кредитной истории умершего человека (например, наследники желают знать, не оставил ли их усопший наследодатель после себя непогашенных кредитов), то обратиться за кредитной историей в БКИ может нотариус, уполномоченный на вскрытие завещания.

Ну и следует помнить, что информация о долгах на сайте ФССП находится в открытом доступе — обо всех должниках.

Вывод

Подводя итог можно сказать следующее: кредитная история любого человека, бравшего деньги в долг у специализирующейся на этом организации, содержит много полезной информации не только для кредитора, но и для самого заемщика. И входят в нее сведения не только о банковских кредитах, но и о микрозаймах. Поэтому имеет смысл время от времени проверять ее. Тем более, что дважды в год это можно сделать бесплатно.

Ну а если внезапно в истории всплывают какие-то незнакомые ее владельцу эпизоды, то следует срочно принимать меры по выяснению, как это произошло. Ведь от чистоты кредитной истории зависит ее дальнейшая перспектива и возможность обращаться за новыми займами.

Если у вас возникла путаница между вашим представлением о долгах и тех, сведения о которых зафиксированы в вашей кредитной истории, обращайтесь к нашим юристам. Мы поможем найти выход из сложной ситуации.

Проверяем онлайн, есть ли кредиты на человеке?

Стать должником финансовых организаций могут не только «злоупотребители» кредитов и займов, но и любой из нас. Стоит время от времени задумываться над вопросом, как проверить, есть ли кредит на человеке. Регулярный мониторинг своей репутации в глазах банков исключит непредвиденные звонки от коллекторов с просьбой рассчитаться со странными долгами.

Когда нужна проверка по кредитам

Возникнуть долговые обязательства могут в следующих случаях:

- при потере документов, по которым мошенники могут оформить займы;

- при дозволении владеть посторонним людям вашим паспортом;

- при неполном погашении прошлых кредитов, на остаточные копейки набегают пени, штрафы, сумма растет с каждым днем, и т.д.

На сегодняшний день многие кредиторы настолько упростили процесс получения ссуд, что для оформления договора достаточно одного документа – паспорта. Этот факт увеличивает риск появления «левых» долгов.

Но перечисленные случаи говорят о том, что задолженность появляется не только из – за вмешательства сторонних лиц, но и по причине отсутствия личного контроля в погашении обязательств самим заемщиком. Всегда надо быть начеку.

Проверить есть ли долги на конкретном человеке – значит получить, изучить кредитную историю субъекта.

Кредитная история – основной источник данных о ссудных договорах и фактическом исполнении обязательств по ним со стороны заемщика. КИ показывает:

- наличие / отсутствие действующих ссуд на человеке;

- просрочки, пени, штрафы, судебные разбирательства по обязательствам;

- результаты поданных заявок в банковские учреждения (за последние 10 лет);

- уровень кредитоспособности заемщиков.

Факт! Ни один банк не предоставит потенциальному клиенту займ без скоринговой оценки его кредитной истории.

Отсюда понятна важность вопроса, как проверить, есть ли кредиты на человеке, для граждан, кому не безразлична собственная репутация.

О том, как исправить КИ читайте в статье: ЧИСТКА КРЕДИТНОЙ ИСТОРИИ ПО ВСЕМ БАЗАМ

Как проверить наличие обязательств перед кредиторами

Если вопрос перед человеком возник или, в худшем случае, поступил звонок от кредиторов, коллекторов, то пора выяснять, какие существуют способы получения данных из кредитной истории.

- Самым верным способом, узнать про наличие ссуд – это спросить у каждого кредитора напрямую. Но их количество – сотни банков и тысячи микрофинансовых организаций – делают данный вариант провальным.

- Проверить есть ли кредит на человеке по кредитной истории через БКИ. Для получения данных необходимо действовать последовательно.

Шаг 1. Узнать местонахождения кредитной истории

Основной источник информации – Центральный каталог кредитных историй (ЦККИ).

При наличии кода субъекта:

- зайти на официальный сайт ЦБ России, в разделе «Кредитные истории» заполнить заявку персональными данными;

- получить список бюро на электронный адрес.

При отсутствии кода:

- обратиться к кредитору за уточнением требующегося шифра — бесплатно;

- запросить код у иной крупной финансовой организации, на платной основе – около 200 – 500 рублей;

- получить через любое БКИ по предъявленному паспорту за 300 – 700 рублей.

Шаг 2 . Отправить запросы в БКИ по полученному списку

На данном этапе необходимо:

- заполнить форму заявки для каждого БКИ отдельно;

- отправить по почте (телеграммой) на юридический адрес бюро;

- ожидать 3 – 10 дней отчет КИ.

На заметку! Каждый гражданин имеет право на получение бесплатного отчета по кредитной истории не чаще 1 раза в год. За каждый дополнительный запрос придется платить от 350 до 700 рублей.

Шаг 3. Проанализировать данные отчета

После получения отчета необходимо:

- проанализировать информацию;

- выявить «левые» задолженности;

- обратиться в банк для выяснения обстоятельств.

БКИ – отличный вариант для обнаружения ошибок в КИ, «не своих» кредитов, но для этого необходимо время. На каждом этапе теряется в среднем по 2 – 3 дня, при этом сумма долга растет ежедневно.

Как за 10 минут проверить, есть ли кредиты на человеке

Для современного человека время – ценный ресурс. Самыми привлекательными услугами считаются те, которые предоставляются, не выходя из дома, в любое время суток. Получение информации из кредитной истории не стало исключением.

Проверить, есть ли кредит на человеке в режиме онлайн за 10 – 20 минут с помощью интернет порталов – партнеров НБКИ.

Одним из популярных считается ↪ БКИ24.инфо. Сервис предоставляет клиентам онлайн услуги 24 часа в сутки, 365 дней в году.

Требуется несколько простых действий:

- посетить официальный сайт ↪ БКИ24.инфо;

- заполнить персональными данными заявочную форму;

- оплатить услугу – 340 рублей;получить через 15 минут рейтинг заемщика, который содержит всю подробную информацию по погашенным / действующим займам, по образовавшимся долгам, по поданным заявкам на ссуды и т.д. Кредитный отчет у бки24.инфо содержит еще много важной информации, которая поможет понять свое состояние со стороны кредиторов: балл рейтинга — основной индикатор надежности заемщика для банков;

- уровень кредитоспособности клиента;

- вероятность получения займов с разными целевыми направлениями;

- полная информация по долговым обязательствам: размер платежей, просрочки, штрафы, судебные разбирательства.

Факт! Привлекательность услуг БКИ24.инфо заключается в простоте, быстроте и ясности для каждого клиента. Информация предоставляется в раскрытом, подробном варианте, что позволяет понять, интерпретировать, оценить каждый показатель без специальных знаний в области кредитования.

Проверка через федеральную службу судебных приставов

Узнать информацию о кредитах возможно через Федеральную службу судебных приставов , но только в том случае, если финансовая организация подала на человека в суд, и в ходе разбирательства в итоге было назначено взыскание долга. Когда решение поступит к судебным приставам, данные о долгах по кредитам станут общедоступными.

Проверить информацию о кредитах человека возможно на официальном веб-сайте ФССП. Для этого сделайте несколько шагов:

- Заходите на www.fssprus.ru.

- Выбирайте раздел сервисов в панели сверху главной страницы, заходите в банк данных судебных производств.

- Выбирайте поиск по физическим лицам и заполняйте поля формы.

Если кредиты есть, и назначено взыскание задолженностей по ним, результат появится на экране. В случае отсутствия на человеке кредитов или взыскиваемых судебными приставами долгов вы ничего не сможете проверить через ФССП.

Как проверить кредиты через банк

Любой человек, бравший кредиты, может проверить остатки платежей, просрочки и долги по договору. И сделать это возможно разными способами:

- Запрос в отделении банка выписки по кредиту. Приходите в финансовую организацию и запрашивайте такую справку. Раз в месяц она выдаётся бесплатно.

- Интернет-банкинг. Если банк имеет собственный официальный сайт и онлайн-портал для клиентов, то человек, зарегистрированный на таком ресурсе, может получить доступ к договорам и счетам и проверить данные по кредитам. Для этого достаточно авторизоваться и зайти в нужный раздел, который может носить соответствующее название – «Кредиты».

- Мобильный банкинг. На смартфоне должно быть установлено специальное приложение, позволяющее человеку совершать операции и проверять кредиты и остатки по ним.

- СМС-банкинг. Использование услуги обычно предполагает отправку запроса на короткий номер и получение ответа в сообщении.

- Звонок на горячую линию. Чтобы проверить данные о кредитах, нужно дождаться ответа оператора и ответить на заданные им вопросы для идентификации личности.

Как проверить, есть ли кредит на человеке – мы разобрались. Заемщикам остается малость – регулярно ↪ контролировать свою репутацию перед финансовыми учреждениями, вовремя реагировать на подозрительные звонки, принимать решения без промедлений и сомнений.

Похожие публикации:

- Как заказать выписку по счету альфа банк

- Какой бизнес актуален на сегодняшний день в москве

- Какой прожиточный минимум будет в 2024 году

- Подумайте какая сегодня будет выручка у команды

подскажите формулу для чистой прибыли?

Для компании Портал известны следующие данные:

— активы на начало года составили 140 тыс. руб. , на конец – 200 тыс. руб. ;

— обязательства на начало – 60 тыс. руб. , на конец – 70 тыс. руб.

В течение года собственник инвестировал в капитал компании Портал 20 тыс. руб. и изъял из капитала 24 тыс. руб. Какая чистая прибыль была заработана в течение года?

Лучший ответ

Активы увеличились на 60, след. пассивы на 60 тоже.

Из них КЗ увел. на 10, СК уменьш. на 4.

Изменение прибыли = 60 — 10 + 4 = 54

Остальные ответы

МММ-2011 Помогу с регистрацией