НКО «Универсальная электронная карта» перерегистрировалась как НКО «Расчетные решения»

Небанковская кредитная организация «Универсальная электронная карта» сменила наименование: с 21 августа она зарегистрирована в ЕГРЮЛ как ООО «НКО «Расчетные решения». На сайтах ЦБ и самой НКО изменения пока не отражены.

Единственным участником НКО значится АО «Универсальная электронная карта». Напомним, что эта организация, учредителями которой изначально выступали Сбербанк, банки «Ак Барс» и «Уралсиб», создавалась под проект внедрения в России универсальных электронных карт. Планировалось, что карты будут использоваться гражданами для получения государственных услуг, в качестве платежного инструмента и даже документа, удостоверяющего личность.

Однако в январе этого года АО «УЭК» объявило о прекращении выпуска и выдачи универсальных карт, после того как соответствующее решение было принято на федеральном уровне и закреплено федеральным законом.

В АО «УЭК» тогда уточняли, что компания реализует проекты в транспортной сфере и сфере ЖКХ, а также работает над биометрическими решениями. «Компания является инвестором проекта по безналичной оплате проезда в общественном транспорте Подмосковья «Стрелка», выступает оператором системы «Ладошки» — биометрической технологии оплаты питания в учебных заведениях. Кроме того, АО «УЭК» создает инфраструктуру для повышения прозрачности платежей и контроля оплаты услуг ЖКХ», — говорилось в январском релизе.

На сайте переименованной НКО отмечено, что она является расчетным центром автоматизированной системы оплаты проезда на территории Тульской, Орловской, Иркутской областей, расчетным центром системы обеспечения безналичной оплаты проезда пассажиров и перевозки багажа в общественном транспорте Московской области.

Выпуск и выдача универсальных электронных карт (УЭК) с 1 января 2017 года отменены, сообщает в понедельник АО «УЭК». Как поясняется, соответствующее решение было принято на федеральном уровне и закреплено федеральным законом от 28 декабря 2016 года № 471-ФЗ.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как одна карта открывает доступ к десяткам услуг

Банковские карты, электронные проездные билеты, приложения для оплаты услуг — цифровизация стремительно меняет наш быт. Бизнес успешно приспосабливается к новым реалиям, формируя разнообразные предложения скидок, кешбека и подписок. Но активно работает в этом направлении и государство.

Поддержку в вопросах цифровизации ему оказывает АО «РАСЧЕТНЫЕ РЕШЕНИЯ». Компания внедряет технологии, которые делают использование многих государственных услуг более комфортным и выгодным. Например, сейчас в Тверской области можно записать проездной билет на банковскую карту и пользоваться общественным транспортом по льготным тарифам. В Калининградской области в период распространения Covid-19 была реализована дополнительная адресная помощь в виде социальной выплаты для приобретения продуктов питания с использованием социального счета и банковской карты. Это технологическое решение было успешно реализовано, и программу продлили на 2022 год.

Цифровизация в социальной сфере

Цифровизация придает мощный импульс развитию социальной сферы, на которую приходится 35% бюджета страны. Сегодня в России действуют 30 тысяч разных мер поддержки граждан. За пять лет государство потратит на это 41,5 триллиона рублей. Цифровые технологии должны сделать так, чтобы траты были прозрачными и адресными, а люди могли легко получить свои деньги.

Изучая потребности граждан и органов управления, АО «РАСЧЕТНЫЕ РЕШЕНИЯ» выяснили, что одним из самых популярных запросов является учет льгот, а также упрощение так называемого клиентского пути для граждан, которым положена льгота.

Для решения этой задачи СберБанк и АО «РАСЧЕТНЫЕ РЕШЕНИЯ» разработали продукт «Карта жителя» на базе технологии Social ID, которая позволяет использовать банковскую карту «Мир» не только как платежный инструмент, но и в качестве идентификатора социальных полномочий гражданина, например для проезда на общественном транспорте.

Для использования этого технологического решения гражданин может выбрать уже имеющуюся у него банковскую карту платежной системы „Мир“ или выпустить новую — с индивидуальным дизайном, определенным регионом. Система позволяет принять участие в проекте „Карта жителя“ любому банку-эмитенту, который выберет пользователь.

Благодаря технологии можно получать льготы на оплату проезда в общественном транспорте, на покупку продуктов и бытовой техники, лекарств и технических средств реабилитации, а также субсидировать путевки в санатории. В итоге получить помощь можно проще и быстрее. При этом система позволяет контролировать, на что расходуются выделенные средства. Социальные выплаты нельзя потратить на табачную продукцию, алкоголь, азартные игры и другие товары и услуги, не связанные с поддержанием уровня жизни.

«Социальные поездки давно переходят на банковские карты. Например, почти 500 тысяч карт „Мир“ любого банка зарегистрированы в качестве социального проездного билета. Это в 2,5 раза больше, чем в декабре прошлого года. Сбербанк вместе с „Расчетными решениями“ развивает технологии, которые позволяют обеспечивать цифровизацию социальной сферы в регионах», — отметил директор дивизиона «Эквайринг» СберБанка Дмитрий Малых.

В итоге люди избавляются от бумажной волокиты, очередей и необходимости носить с собой справки и удостоверения.

Благодаря цифровизации государство лучше понимает, сколько денег предстоит потратить на социальную сферу, и не закладывает больше средств, чем необходимо.

Бизнесу такая система тоже выгодна. Компании, предоставляющие льготы, стопроцентно получают компенсации. Электронный учет избавляет от сложного процесса подтверждения, что льготники обращались именно к ним.

«Карта жителя»

«Карта жителя» — это удобный инструмент, при помощи которого гражданин, который имеет право на льготы, может получить пенсию, воспользоваться льготным проездом в автобусе, купить продукты по льготной цене. При этом ему не нужны справки или дополнительные средства платежей. Расчеты происходят в автоматическом режиме. Обычным жителям городских агломераций по «Карте Жителя» доступны сервисы городской лояльности: посещение музеев со скидкой, дисконт на оплату других видов мобильности (каршеринг, велошеринг, кикшеринг, такси).

Цифровизация мер поддержки населения позволяет государству точно «настраивать» бюджет и не допускает некорректного распределения льгот.

Что нужно для реализации программы

На 2021 год технология Social ID и продукт «Карта жителя» доступны более чем в 30 регионах.

Любой регион может запустить «Карту жителя» у себя. Для этого местным властям необходимо определить набор сервисов, который жители смогут получать с банковской картой.

Исходя из этого, АО «РАСЧЕТНЫЕ РЕШЕНИЯ» как оператор системы может настроить программное обеспечение подходящим образом. Вся информация о пользователях остается в защищенной государством системе и не передается другим участникам.

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

Как безналичные платежи в социальной сфере упрощают жизнь россиян

За три года — с 2016 по 2019 — объем российского рынка безналичных платежей вырос вдвое. Аудитория мобильных бесконтактных сервисов в 2018 году — в 3,5 раза. А в 2017-м наша страна стала первой в мире по количеству привязанных к Android Pay карт и третьей — по привязке виртуальных кошельков к смартфонам. Все меньше россиян отдают предпочтение наличным деньгам, а безналичные расчеты стали неотъемлемой частью нашей жизни. Поэтому внедрение удобных безналичных способов оплаты в социальных сферах было лишь вопросом времени. Один из лидеров в этой области — АО «РАСЧЕТНЫЕ РЕШЕНИЯ» , дочерняя компания Сбербанка, услугами которой уже несколько лет пользуются миллионы россиян.

Виртуальный билет

Пожалуй, самый известный проект «Расчетных решений» — это хорошо знакомая многим жителям и гостям Подмосковья транспортная карта «Стрелка» . На середину сентября этого года продано уже больше двух с половиной миллионов таких карт. «Стрелка» объединяет все виды городского транспорта Подмосковья, и расплатиться ей можно более чем в 10 тыс. транспортных средств, причем как муниципальных, так и коммерческих.

С точки зрения пассажиров, основное преимущество «Стрелки» — накопительная система скидок: чем чаще ездишь, тем со временем дешевле будут становиться следующие поездки, а на некоторых льготных картах скидка может доходить до 90%.

Пополнить «Стрелку» можно самыми разными способами: в личном кабинете на сайте карты, через мобильные приложение ЕТК «Стрелка» или сервис «Сбербанк Онлайн».

С каждым годом все в большем количестве городов пассажирам становится доступна безналичная оплата проезда. Так, в июле этого года сервис стал доступен жителям Башкортостана – в республике заработала система «Алга» (в переводе с башкирского – «Вперед»). Система реализована на базе транспортно-карточного процессинга, разработанного «Расчетными решениями». Особенность данной системы заключается в том, что абонементное сопровождение, а также учет льготных проездных билетов теперь могут быть реализованы не только на транспортных картах, но и на основе банковской карты.

Школьный фудтех

«Ладошки» — еще одно инновационное решение в сфере безналичной оплаты, позволяющее детям оплачивать питание в школе без использования наличных денежных средств. Давая ребенку в школу наличные деньги, родители не могут быть до конца уверены в том, что он потратит их на обед в столовой, а не купит в магазине по пути домой чипсов и газировки. «Ладошки» помогают сделать вопрос школьного питания более прозрачным.

У каждого ребенка есть своя пластиковая карта Mifare, привязанная к счету родителей. Пополнить ее можно либо в личном кабинете на сайте ладошки.дети, либо через приложение «Сбербанк Онлайн». Потратить эти деньги ребенок может только в школьной столовой — для этого ему необходимо на кассе приложить карту к считывающему устройству. Таким образом у комбината питания увеличивается оборот, а родители в личном кабинете могут посмотреть всю информацию о покупках — вплоть до того, какие блюда были выбраны.

Для учащихся младших классов существует сервис «Накрытые столы»: в личном кабинете родитель отмечает, что его ребенок будет есть в школьной столовой, данная информация передается учителю, и он делает у комбината школьного питания комплексный заказ на весь класс, а дети просто все вместе на большой перемене идут обедать в столовую, где для них уже заранее накрыт завтрак или обед.

Если раньше дети, особенно учащиеся младших классов, не всегда успевали полноценно пообедать во время перемены, то с внедрением сервисов безналичной оплаты эта проблема решается — процесс автоматизирован, не нужно тратить время на пересчет денег.

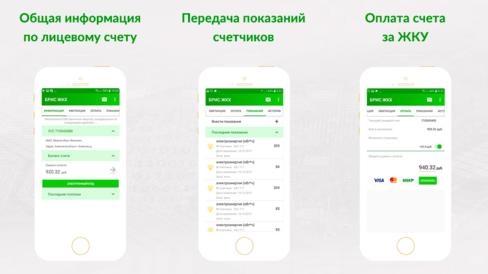

Облачное ЖКХ

Коммунальная сфера — одна из немногих, где безналичные платежи приживаются относительно медленно. Система сбора «платежек» с жильцов не всегда понятна и прозрачна обеим сторонам, а на обсчет данных из-за зачастую устаревшего ПО уходит слишком много времени и ресурсов.

Разработка «Расчетных решений» и Сбербанка БРИС ЖКХ способствует оптимизации работы расчетных центров, управляющих компаний и ресурсоснабжающих организаций и упрощению сбора и учета платежей. Система полностью базируется в «облаке» — это значит, что все вычислительные задачи берут на себя серверы «Расчетных решений», а компаниям коммунальной сферы не требуются дополнительные технические мощности, за счет чего снижаются затраты на IT-инфраструктуру. Одно из главных преимуществ БРИС ЖКХ — очень высокая скорость расчетов: за пять минут система способна обработать около 200 тыс. лицевых счетов. Например, после внедрения системы в ОЕИРЦ Тулы скорость выполнения стандартных операций там выросла в три раза, а операционные расходы сократились на треть.

БРИС ЖКХ состоит из нескольких модулей — клиент может самостоятельно выбрать только нужные, не переплачивая за те, которыми он не будет пользоваться. При этом система просто масштабируется: ее можно использовать как в небольших ресурсоснабжающих организациях, так и полноценно внедрять в инфраструктуру городских микрорайонов, поскольку она практически полностью автоматизирует взаимодействие служб с контрагентами (ГИС ЖКХ, ОСЗН, платежные агенты и т. д.).

Становится проще и жильцам: с помощью мобильного приложения или личного кабинета на сайте они могут передавать в систему показания счетчиков и получать полную и подробную информацию о начислениях.

БРИС ЖКХ уже используется более чем в 12 регионах и обеспечивает расчет платежных документов по более чем 2,5 млн лицевых счетов как в расчетных центрах, так и в управляющих компаниях и ресурсоснабжающих организациях.

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

«Расчетные Решения»

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

Накопительный счет Сейф

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

1 000 — 999 999 ₽

ВТБ вклад Онлайн (без пополнения и снятия с выплатой % в конце срока)

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

91 — 1095 дн.

ВТБ вклад Онлайн (без пополнения и снятия с выплатой % ежемесячно)

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

91 — 1095 дн.

ВТБ вклад Онлайн (с пополнением)

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

91 — 1095 дн.

10 000 — 5 000 000 ₽

ВТБ вклад Онлайн (с пополнением и снятием)

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

91 — 1095 дн.

10 000 — 5 000 000 ₽

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

1 — 1 500 000 ₽

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

Выгодное начало (онлайн)

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

Выгодный с пролонгацией

Эффективная ставка \n\t

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

Показать ещё

Для семей с детьми

Полная стоимость кредита

от 5,29% — до 7,74%

Макс. сумма

12 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Господдержка 2023

Полная стоимость кредита

от 9,29% — до 10,74%

Макс. сумма

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Семейная ипотека

Полная стоимость кредита

от 6,01% — до 7,68%

Макс. сумма

30 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения до 1 дня

Ипотека с господдержкой

Полная стоимость кредита

от 8,18% — до 10,59%

Макс. сумма

Преимущества

Без подтверждения дохода

срок рассмотрения до 1 дня

Ипотека для IT-специалистов

Полная стоимость кредита

от 5,01% — до 6,67%

Макс. сумма

30 000 000 ₽

Преимущества

срок рассмотрения до 1 дня

Вторичное жилье

Полная стоимость кредита

от 18,59% — до 22,50%

Макс. сумма

100 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Загородная недвижимость

Полная стоимость кредита

от 18,89% — до 22,11%

Макс. сумма

100 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения — один день

Новостройка 2023

Полная стоимость кредита

от 18,29% — до 22,21%

Макс. сумма

100 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Строительство дома

Полная стоимость кредита

от 17,99% — до 20,91%

Макс. сумма

100 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Вторичное жилье

Полная стоимость кредита

от 17,17% — до 24,77%

Макс. сумма

25 000 000 ₽

Преимущества

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Показать ещё

О НКО «Расчетные Решения»

- Контакты

- Финансовый рейтинг

- Справка Банки.ру

«Расчетные Решения»

лицензия № 3524-К информация на сайте ЦБ РФ

119285, г. Москва, Раменки вн.тер.г., МЖД Киевское 5-й км, д. 1, стр. 1

Активы нетто

6 044 925 тыс. ₽

210 место по России, 124 место в регионе

Чистая прибыль

861 790 тыс. ₽

107 место по России, 73 место в регионе

ООО «НКО «Расчетные Решения» — небольшая по размеру активов небанковская кредитная организация, подконтрольная ПАО «Сбербанк». В настоящее время НКО является расчетным центром в нескольких проектах АО «Расчетные решения» (ранее АО «УЭК»), принимает и обрабатывает платежи в сфере ЖКХ, а также выступает оператором электронных денежных средств проектов «Стрелка» и «Ладошки». Основным источником финансирования операций НКО являются остатки на межбанковских счетах лоро и собственные средства.

НКО была зарегистрирована под наименованием «Универсальная электронная карта» в конце января 2014 года с уставным капиталом в размере 90 млн рублей. В марте того же года была получена лицензия ЦБ на осуществление операций в рублях для расчетных НКО.

Кредитная организация создавалась как дочерняя структура АО «Универсальная электронная карта», подконтрольного Сбербанку и выступавшего координатором и оператором проекта по внедрению в России универсальной электронной карты (УЭК).

Основной целью при создании НКО являлось обеспечение возможности совершения онлайн-платежей за услуги многочисленных учреждений, представленных на портале «УЭК-Онлайн». К таким учреждениям относились государственные и муниципальные органы власти, а также бюджетные учреждения (детские сады, школы, поликлиники).

НКО также должна была взять на себя функции оператора по переводу электронных денежных средств, для того чтобы пользователи портала открывали электронные кошельки и пополняли транспортное приложение УЭК. Для реализации этих целей НКО присоединилась к российской платежной системе «Универсальная электронная карта» (ПРО100).

В мае 2016 года был прекращен выпуск карт проекта ПРО100, а с 1 января 2017 года был прекращен выпуск карт УЭК.

В августе 2017 года наименование НКО было изменено на ООО «НКО «Расчетные решения».

В настоящее время НКО остается расчетным центром в нескольких проектах АО «Расчетные решения» (ранее АО «УЭК»). НКО принимает и обрабатывает платежи в сфере ЖКХ, а также является оператором электронных денежных средств проектов «Стрелка» и «Ладошки» и нескольких региональных проектов.

На 1 сентября 2023 года объем балансовых активов НКО составил 7,82 млрд рублей, объем собственных средств — 725,69 млн рублей. За восемь месяцев 2023 года кредитная организация демонстрирует прибыль в размере 574,62 млн рублей.

Сеть подразделений:

головной офис (Москва).

Аналитический центр Банки.ру

Тел.: (495) 665-52-55 (доб. 489)