000 1 05 00000 00 0000 000 Налоги на совокупный доход

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации)

1 05 01022 01 0000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)

1 05 01030 01 0000 110

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

1 05 01050 01 0000 110

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

1 05 02000 02 0000 110

Единый налог на вмененный доход для отдельных видов деятельности

1 05 02010 02 0000 110

Единый налог на вмененный доход для отдельных видов деятельности

1 05 02020 02 0000 110

Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)

1 05 03000 01 0000 110

Единый сельскохозяйственный налог

1 05 03010 01 0000 110

Единый сельскохозяйственный налог

1 05 03020 01 0000 110

Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года)

1 05 04000 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения

1 05 04010 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов

1 05 04020 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов

1 05 04030 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения

1 05 04040 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов с внутригородским делением

1 05 04050 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов

1 05 04060 02 0000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных округов

(введено Приказом Минфина России от 12.10.2020 N 236н)

1 05 05000 00 0000 110

1 05 05010 02 0000 110

Торговый сбор, уплачиваемый на территориях городов федерального значения

1 05 06000 01 0000 110

Налог на профессиональный доход

Минфина России «Таблица соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам Классификации доходов, установленным Руководством по статистике государственных финансов (СГФ — 2014), применяемая с 1 января 2021 года»

Этот документ в некоммерческой версии КонсультантПлюс доступен по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Тексты документов всегда доступны в коммерческой версии КонсультантПлюс.

Налоги на совокупный доход в системе налогообложения малого бизнеса

Толстихина Татьяна Борисовна

Санкт-Петербургский имени В.Б. Бобкова

филиал Российской таможенной академии,

доцент кафедры экономики таможенного дела,

к.э.н., доцент,

Ученые записки Санкт-Петербургского

имени В.Б. Бобкова

филиала Российской таможенной академии

№1 (61) 2017

В статье рассмотрено понятие налогов на совокупный доход в системе налогообложения малого бизнеса. Выполнен анализ их структуры и динамики, причин преобладания упрощенной системы налогообложения (УСН) в системе налогов на совокупный доход. Дана оценка влияния специальных налоговых режимов на развитие малого бизнеса

В Российской Федерации основными налогами на совокупный доход являются налог, взимаемый в связи с применением упрощенной системы налогообложения, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог и налог, взимаемый в связи с применением патентной системы налогообложения [1]. Все они относятся к специальным налоговым режимам и могут быть использованы субъектами малого и среднего предпринимательства [2] для снижения налоговой нагрузки на предпринимательскую деятельность при упрощении налогового администрирования. Фактические значения поступлений от данного вида налогов представлены в табл. 1, составленной автором по данным Единого портала бюджетной системы Российской Федерации (http://www.budget.gov.ru).

Таблица 1. Фактические значения поступления налогов на совокупный доход в бюджете РФ, млрд руб.

| Наименование показателя | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения (УСН) | 119,64 | 109,44 | 134,39 | 159,1 | 188,85 | 212,31 | 230,28 | 254,19 |

| Единый сельскохозяйственный налог (ЕСХН) | 2,42 | 2,17 | 2,68 | 3,88 | 3,84 | 4,04 | 4,71 | 7,43 |

| Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) | 62,98 | 63,92 | 70,64 | 71,36 | 78,6 | 74,5 | 76,67 | 78,54 |

| Налог, взимаемый в связи с применением патентной системы налогообложения (ПС) | 1,95 | 3,44 | 5,29 | |||||

| Торговый сбор (ТС) | 2,31 | |||||||

| Всего | 185,04 | 175,53 | 207,71 | 234,34 | 271,29 | 292,8 | 315,1 | 347,76 |

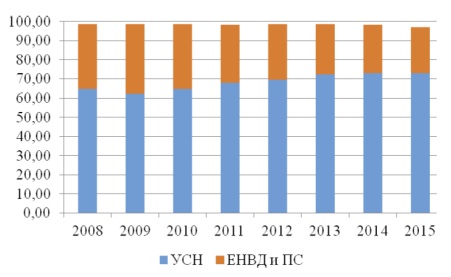

Из табл. 1 видно, что по показателям всех налогов на совокупный доход наблюдается устойчивая динамика роста их поступлений в бюджет РФ с 2009 года. Наибольшая доля поступлений в бюджет РФ приходится на УСН (73 %), превышая в три раза суммарную долю ЕНВД и ПС (рис. 1), доля ЕСХН в анализируемом периоде колеблется на уровне 1,5 % и в 2015 году составила порядка 2 %.

Рис. 1. Структура налогов на совокупный доход, %

Чем объясняется такое распределение долей между УСН в сравнении с ЕНВД и ПС?

Гипотеза 1 — большее число предприятий выбирают УСН; гипотеза 2 — доходность предприятий, выбирающих УСН, выше.

Для проверки обеих гипотез автором использованы данные по формам статистической налоговой отчетности официального сайта Федеральной налоговой службы [3]. В табл. 2 представлены данные о количестве предприятий, использующих специальные налоговые режимы УСН, ЕНВД, ПС.

Данные табл. 2 опровергают гипотезу 1, так как количество налогоплательщиков по УСН, в сравнении с ЕНВД и ПС, примерно было равным в 2013 и 2014 годах, плательщиков УСН в 2015 году только на 24 % больше. При этом очевидно, что индивидуальные предприниматели (ИП) предпочитают ЕНВД. Это объясняется тем, что при выборе ЕНВД предприниматель уплачивает налог, величина которого не зависит от фактической выручки и прибыли, полученных в результате деятельности за налоговый период. Его величина «вменяется» государством, исходя из расчетных показателей доходности по определенным видам бизнеса при фиксированной ставке. С одной стороны, это упрощает предоставление отчетности и увеличивает собираемость данного налога, а с другой — является дополнительным драйвером роста бизнеса, так как у предпринимателя появляется стимул наращивать доходы. При этом опережающие темпы роста реального дохода над «вмененным» обеспечивает снижение налоговой нагрузки на бизнес, а также рост инвестиционной и/или инновационной активности предпринимателей, которые могут больше средств направить на развитие своего бизнеса. Следует отметить, что с 2016 года органы власти муниципальных образований, городских округов и городов федерального значения могут снизить ставку ЕНВД, установив её значение в диапазоне с 7,5 до 15 % с целью стимулирования развития определенных сфер бизнеса. В 2017 году предприниматели получили еще одно преимущество: они смогут уменьшать вмененный доход на сумму страховых взносов по пенсионным и медицинским взносам, а также по временной нетрудоспособности не только на работников, а также и на себя, но не более, чем на 50 % вмененного дохода [1, п. 2 ст. 346.32].

Таблица 2. Применение предприятиями специальных налоговых режимов в 2013-2015 годах

| Количество налогоплательщиков, использующих | 2013 | 2014 | 2015 | |||

| всего | в том числе ИП | всего | в том числе ИП | всего | в том числе ИП | |

| УСН (ед./чел.) | 2 477 878 | 1 194 213 | 2 511 308 | 1 196 837 | 2 818 063 | 1 387 732 |

| ЕНВД (ед./чел.) | 2 346 563 | 1 994 785 | 2 346 563 | 1 994 785 | 2 094 209 | 1 780 825 |

| ПС (ед./чел.) | 69 387* | 69 387 | 99037 | 99037 | 182 198 | 182 198 |

| Итого | 4 893 828 | 3 258 385 | 4 956 908 | 3 290 659 | 5 094 470 | 4 273 639 |

* значение рассчитано автором на основе статистической информации о количестве выданных патентов и их среднего значения на одного предпринимателя за анализируемый период по данным https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/

Патентная система во многом схожа с ЕНВД; налогоплательщикам, применяющим ПС, также «вменяется», в зависимости от вида деятельности [1, ст. 346.43], потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации. Несмотря на то что подавать декларацию при ПС не следует и что ставка составляет 6 %, предприниматели не торопятся переходить на данную систему (с 2013 по 2015 год доля ПС в налогах на совокупный доход в бюджете РФ выросла с 0,6 % до 1,52 %), скорее всего, из-за нежелания менять привычную схему взаимоотношений с налоговыми органами. В связи с этим проверку второй гипотезы проведем без учета доходов по ПС.

В табл. 3 представлены данные, отражающие доходность предприятий, использующих специальные налоговые режимы с уплатой налогов на совокупный доход по УСН и ЕНВД.

Таблица 3. Доходы, полученные налогоплательщиками, уплачивающими налоги по УСН и ЕНВД в 2013-2015 годах, млрд руб

| Наименование показателя | 2013 | 2014 | 2015 | |||

| всего | в том числе ИП | всего | в том числе ИП | всего | в том числе ИП | |

| Сумма полученных доходов налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 7 903,87 | 2 282,26 | 4 730,90 | 961,51 | 5 320,56 | 1 060,01 |

| Сумма расходов, понесенных налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 4 008,91 | 804,49 | 4 379,63 | 858,02 | 4 908,51 | 933,48 |

| Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу | 34,65 | 7,01 | 43,13 | 8,80 | 37,09 | 7,92 |

| Сумма полученных доходов налогоплательщиками, выбравшими в качестве объекта налогообложения доходы | 3 536,66 | 1 366,95 | 3 838,80 | 1 545,66 | 4 397,16 | 2 008,55 |

| Сумма исчисленного вмененного дохода (налогооблагаемая база) | 873,19 | 555,82 | 907,16 | 574,40 | 948,21 | 609,09 |

Данные табл. 3 подтверждают гипотезу 2: поступления в бюджет Российской Федерации от УСН в три раза превышают поступления от ЕНВД за счет того, что доходность предприятий, выбирающих УСН, значительно выше. При этом сумма налога при УСН с дохода превышает сумму налога с дохода, уменьшенного на величину расходов, и составляет порядка 81 % от налоговых поступлений.

УСН дает немало преимуществ налогоплательщикам по сравнению с общей системой налогообложения — ниже ставка налога, отменяет уплату ряда налогов [1, ст. 346.11] и, соответственно, упрощает процессы администрирования налогообложения. Но предприниматели, использующие УСН, должны соблюдать ограничения по доходу от своего бизнеса, что, несомненно, является одним из сдерживающих факторов для их развития. Этот вопрос отчасти урегулирован на федеральном уровне путем увеличения с 2017 года предельного дохода, в случае превышения которого теряется право применения УСН, до 150 млн руб., что видно из табл. 4 [1, ст. 346.13].

В рамках повышения управляемости развитием бизнеса регионов законами субъектов Российской Федерации могут быть установлены налоговые ставки УСН в пределах от 1 до 6 процентов, если объектом налогообложения являются доходы и дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков, если объектом налогообложения являются доходы, уменьшенные на величину расходов [1, ст. 346.20].

Таблица 4. Ограничение дохода при УСН

| Наименование ограничения дохода при УСН | 2013 | 2014 | 2015 | 2016 | 2017 |

| Лимит дохода, при котором возможен переход на УСН (45 млн руб.* К дефлятор) | 45 | 48,015 | 51,615 | 59,805 | 112,500 |

| Предельный доход, в случае превышения которого теряется право применять УСН (60 млн руб.* К дефлятор) | 60 | 64,02 | 68,82 | 79,74 | 150,00 |

| Коэффициент дефлятор (К дефлятор) | 1 | 1,067 | 1,147 | 1,329 | 2,5 |

* с 1 января 2017 действие коэффициента-дефлятора в целях УСН приостановлено до 2020 года. Установленные в НК РФ предельные лимиты на доходы индексироваться на коэффициенты-дефляторы с 2017 года не будут

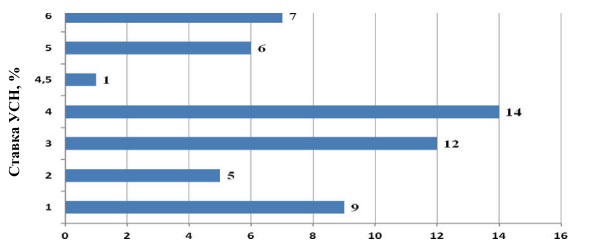

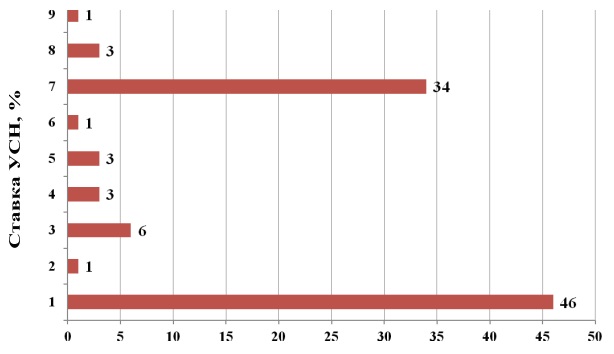

Анализ региональных законодательных актов, устанавливающих ставки УСН на 2017 год, позволяет сделать вывод о том, что 69 из 85 субъектов Российской Федерации воспользовались таким правом. В девяти регионах ставка УСН установлена на уровне 1 % для налогоплательщиков, которые платят единый налог с доходов и занимаются определенными видами деятельности, например, строительством согласно ОКВЭД ОК 029-2001, растениеводством и животноводством, охотой и предоставлением соответствующих услуг в этих областях, лесоводством и прочей лесохозяйственной деятельностью, научными исследованиями и разработками, обработкой и утилизацией отходов, производством изделий народных художественных промыслов и другими сферами производственной деятельности, имеющими приоритет в развитии [4-12]. На рис. 2 представлено количество субъектов, в которых установлены пониженные ставки по УСН для всех или отдельных категорий налогоплательщиков, использующих в качестве объекта обложения «доходы», а на рис. 3 — «доходы, уменьшенные на величину расходов».

Рис. 2. Количество субъектов РФ, установивших пониженные ставки по УСН при объекте обложения «доход» (составлено автором по данным [13])

Рис. 3. Количество субъектов РФ, установивших пониженные ставки по УСН при объекте обложения «доход, уменьшенный на величину расходов» (составлено автором по данным [13])

В целях большего ускорения развития малого бизнеса законами субъектов Российской Федерации может быть установлена налоговая ставка по УСН в размере 0 % на два налоговых периода для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению, независимо от выбранного ими объекта налогообложения.

Таким образом, УСН и ЕНВД занимают в системе налогов на совокупный доход ведущие позиции, составляя в данной группе бюджетных доходов РФ около 96 %. Несмотря на небольшую разницу в количестве налогоплательщиков (около 700) на долю УСН приходится 73 % доходов, что объясняется более низкой доходностью предприятий, выбирающих ЕНВД. В то же время оба рассмотренных специальных налоговых режима играют значительную роль в создании условий для устойчивого развития малого бизнеса. Это возможно благодаря упрощению процедур исчисления и уплаты налогов, а также путем предоставления возможности предпринимателям оптимизировать налоговую нагрузку с применением как базовых, так и пониженных ставок, направлять большие средства в развитие бизнеса через реализацию инвестиционных и инновационных проектов.

1. Налоговый кодекс Российской Федерации (ч. 2) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016). URL: www.consultant.ru (дата обращения: 03.02.2017).

2. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 03.07.2016) «О развитии малого и среднего предпринимательства в Российской Федерации». URL: www.consultant.ru (дата обращения: 03.02.2017).

3. Федеральная налоговая служба. Данные по формам статистической налоговой отчётности. URL: https:// www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 04.02.2017).

4. Закон Еврейской автономной области от 25.05.2016 № 916-ОЗ. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

5. Закон Камчатского края от 19.03.2009 № 245. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

6. Закон Ненецкого автономного округа от 27.02.2009 № 20-ОЗ. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

7. Закон Пермского края от 01.04.2015 № 466-ПК. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

8. Закон Республики Мордовия от 04.02.2009 № 5-З. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

9. Закон Саратовской области от 25.11.2015 № 152-ЗСО. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

10. Закон Тульской области от 26.09.2009 № 1329-ЗТО. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

11. Закон Ульяновской области от 03.032009 № 13-ЗО. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

12. Закон Чеченской Республики от 27.11.2015 № 49-РЗ. URL: www.consultant.ru/regbase (дата обращения: 20.02.2017).

13. Пониженные ставки УСН в 2017 году по регионам // Главбух. январь, 2017 г. [Электронный ресурс]: URL: http://www.glavbukh.ru/art/55851-qqqm9y16-ponijennye-stavki-usn-v-2017-godu-po-regionam (дата обращения: 20.02.2017).

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Налоги на совокупный доход

В составе налогов на совокупный доход выделяются налоги, взимаемые в связи с применением специальных налоговых режимов — упрощенной системы налогообложения (УСН), единого налога на вмененный доход (ЕНВД), патентной системы налогообложения (ПСН) и единого сельскохозяйственного налога (ЕСХН). Особенность применения налогов на совокупный доход заключается в том, что уплата НДС (за исключением ввоза товаров на таможенную территорию), налога на прибыль организаций и налога на имуще ство организаций заменяется уплатой единого налога, исчисляемого по результатам деятельности за налоговый период. При этом общие условия освобождения от указанных налогов совпадают для всех специальных налоговых режимов (табл. 6.32).

Налоги, от уплаты которых освобождаются плательщики УСН, ЕНВД, ПСН и ЕСХН [1]

Таблица 6.32

Организации

Индивидуальные

предприниматели

Налоги на прибыль (доходы)

Налог на прибыль — в части прибыли, полученной от предпринимательской деятельности, облагаемой по ставке 20%

Налог на доходы физических лиц — в части доходов, полученных от предпринимательской деятельности, облагаемой по ставке 13%

В отношении операций, являющихся объектами обложения НДС, осуществляемых в рамках предпринимательской деятельности (за исключением НДС, уплачиваемого при ввозе товаров на территорию РФ, а также НДС, подлежащего удержанию налоговым агентом)

Налоги на имущество

Налог на имущество организаций — в отношении имущества, используемого для ведения предпринимательской деятельности (кроме объектов, налоговая база по которым определяется как их кадастровая стоимость)

Налог на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности (кроме объектов, налоговая база по которым определяется как их кадастровая стоимость)

В соответствии с НК РФ все специальные налоговые режимы с 2013 г. применяются налогоплательщиками на добровольной основе при условии соблюдения установленных правил, лимитов и ограничений. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности, они также не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ. При этом от них требуется вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов. В качестве значимого преимущества УСН следует рассматривать возможность применения пониженных тарифов страховых взносов по отдельным видам деятельности.

Организации и индивидуальные предприниматели имеют право перейти на упрощенную систему налогообложения при соблюдении следующих критериев.

- 1. Объем выручки для организаций — если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения доход от реализации без учета налога на добавленную стоимость не превысил 45 млн руб. (с 2017 г. — 90 млн руб.). Если доход налогоплательщика превысит 60 млн руб. (с 2017 г. — 120 млн руб.), то этот налогоплательщик считается переведенным на общий режим налогообложения с начала квартала, в котором произошло превышение. Начиная с 2014 г. указанные показатели ежегодно корректируются на индекс-дефлятор (с 2017 по 2020 вводится мораторий на его применение).

- 2. Вид деятельности — не вправе применять упрощенную систему налогообложения банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; микрофинансовые организации; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; организации, занимающиеся игорным бизнесом; нотариусы и адвокаты.

- 3. Организационная форма — не вправе применять упрощенную систему налогообложения организации, имеющие филиалы и (или) представительства, а также иностранные организации, казенные и бюджетные учреждения.

- 4. Факт применения другого специального налогового режима — единого сельскохозяйственного налога, участие в соглашении о разделе продукции.

- 5. Доля участия других организаций — не может превышать 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%. Не распространяется указанное ограничение также на некоммерческие организации, хозяйственные общества, созданные высшими учебными заведениями, бюджетными научными учреждениями и государственными академиями наук в целях практического применения (внедрения) результатов интеллектуальной деятельности.

- 6. Средняя численность работников — не должна превышать 100 человек.

7. Стоимость имущества — остаточная стоимость основных средств, определяемая в соответствии с гл. 25 НК РФ, не должна превышать 100 млн руб. (с 2017 г. — 150 млн руб.).

На упрощенную систему налогообложения плательщик, соблюдающий установленные законом условия, имеет право перейти, но не обязан это делать, что подчеркивает льготный характер данного режима. Для этого плательщики подают в налоговый орган по месту своего нахождения заявление в срок не позднее 31 декабря года, предшествовавшего тому, начиная с которого планируется переход на упрощенную систему налогообложения. При этом в заявлении о переходе на упрощенную систему налогообложения сообщается о размере доходов за девять месяцев текущего года и стоимости амортизируемого имущества. Вновь созданные организации (зарегистрированные индивидуальные предприниматели), изъявившие желание перейти на упрощенную систему налогообложения с момента начала деятельности, вправе подать заявление о переходе на упрощенную систему налогообложения в течение одного месяца после постановки на учет в налоговом органе.

При применении упрощенной системы налогообложения объектом налогообложения единым налогом признаются либо доходы (налоговая ставка устанавливается в размере 6%, субъекты РФ имеют право установить налоговую ставку в диапазоне от 1 до 6%), либо доходы, уменьшенные на величину расходов (налоговая ставка устанавливается в размере 15%, субъекты РФ имеют право установить налоговую ставку в диапазоне от 5 до 15%). Кроме того, субъект РФ имеет право установить нулевую ставку (без уплаты минимального налога) на два налоговых периода для впервые зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере, а также в сфере бытовых услуг населению.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган не позднее 31 декабря. После начала применения упрощенной системы объект может меняться только по истечении налогового периода на основании соответствующего заявления налогоплательщика, которое должно быть подано не позднее 31 декабря года, предшествовавшему году планируемого изменения.

Налогоплательщик, применяющий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в размере 1% от доходов, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом плательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее (на десять последующих лет).

Сумма налога, исчисленная плательщиком, использующим в качестве объекта обложения доходы, уменьшается на сумму страховых взносов, уплачиваемых в пределах исчисленных сумм за этот же период в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности (за счет работодателя оплачиваются первые три дня), а также платежей по договорам добровольного страхования работников на случай их нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование. Индивидуальные предприниматели, не производящие выплат в пользу работников, имеют право уменьшить сумму налога на сумму уплаченных фиксированных страховых взносов в полном объеме.

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения. Однако если хотя бы одно из условий применения упрощенной системы будет нарушено, такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено нарушение. Налогоплательщик обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней после окончания отчетного (налогового) периода. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций. Налогоплательщики освобождаются от уплаты предусмотренных законодательством РФ о налогах и сборах ежемесячных авансовых платежей в течение того квартала, в котором налогоплательщики перешли на общий режим налогообложения.

Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения. Возврат к упрощенной системе возможно осуществить не ранее, чем через год.

Оценивая порядок исчисления и уплаты единого налога в соответствии с упрощенной системой налогообложения, можно сделать вывод о предпочтительности этой системы по сравнению с общим режимом обложения в силу следующих причин:

- • низкие налоговые ставки;

- • льготный порядок принятия для целей налогообложения расходов на приобретение основных средств и нематериальных активов;

- • возможность использовать при налогообложении кассовый метод;

- • упрощенный порядок ведения налогового учета.

Вместе с тем, принимая решение о выборе упрощенной системы налогообложения, необходимо учитывать, что ее основным недостатком является утрата статуса плательщика НДС. В результате все суммы уплаченного поставщикам налога увеличивают издержки производства и обращения. Соответственно у покупателя, заключающего договор с плательщиком УСН, не возникает входящего НДС, который можно было бы предъявить к вычету при исчислении налоговых обязательств. В результате потенциальным потребителям невыгодно сотрудничество с плательщиком, применяющим специальный налоговый режим. Поэтому субъекты, применяющие УСН, могут утратить конкурентоспособность в силу избирательных требований потенциального рынка сбыта. Соответственно при работе на рынке, потребители которого чувствительны к применению НДС, переход на УСН может оказаться нежелательным.

Плательщику УСН также следует учитывать, что при переходе на упрощенную систему налогообложения одновременно происходит как снижение общей суммы налогов, за счет исключения суммы налога на имущество, сокращения нормы обложения прибыли, так и увеличение расходов за счет включения в расходы сумм входящего НДС. Увеличению налоговых издержек налогоплательщиков при переходе на УСН способствует и требование законодательства о восстановлении ранее примененных вычетов по НДС по товарам (работам, услугам), основным средствам и нематериальным активам, использование которых будет осуществляться после перехода.

При этом дополнительное увеличение издержек по НДС может быть не компенсировано снижением суммы уплачиваемых налогов. Поэтому переход на спецрежим может быть невыгоден, например, при осуществлении операций по ввозу в РФ товаров. Приоритет в выборе УСН может иметь бизнес, для которого характерны: низкий уровень расходов материального характера, высокая рентабельность, значительные расходы на персонал, наличие дорогостоящего имущественного комплекса. При обосновании выбора УСН необходимо также учесть ограничения по составу расходов, которые можно признать для налогообложения при упрощенной системе с объектом «доходы за вычетом расходов».

При исчислении налогооблагаемых показателей учитываются доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав (без учета сумм НДС, предъявленных покупателям), а также внереализационные доходы. При этом из объекта налогообложения исключаются доходы, не облагаемые налогом на прибыль. Таким образом, доходы определяются так же, как и при исчислении налога на прибыль организаций. Учет полученных доходов и признанных расходов определяется кассовым методом, т.е. после фактического движения денежных средств, а расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода.

При определении расходов для целей налогообложения единым налогом есть существенные особенности. Прежде всего, необходимо отметить, что перечень расходов является закрытым и включает далеко не все расходы, даже признаваемые при расчете налога на прибыль организаций, при этом учитываются все количественные и качественные ограничения в признании расходов для целей налогообложения. Важной особенностью применения упрощенной системы является включение в расходы полной стоимости основных средств и нематериальных активов в году их приобретения — равными долями по отчетным периодам.

Налоговым периодом признается календарный год. Отчетными периодами признаются: первый квартал, полугодие и девять месяцев календарного года Налоговые декларации представляются по итогам налогового периода: организациями не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальными предпринимателями — не позднее 30 апреля. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, годовая сумма налога уплачивается 30 марта.

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности устанавливается НК РФ, вводится муниципальными образованиями и применяется наряду с общей системой налогообложения. Важными преимуществами ЕНВД по сравнению с иными режимами является возможность не применять контрольно-кассовую технику при расчетах с населением (за исключением торговли алкогольной продукцией) при условии выдачи по требованию покупателя документа с подтверждением совершенной сделки, а также возможность совмещения с иными налоговыми режимами (общим режимом, УСН, ПСН и ЕСХН). Переход на ЕНВД возможен при осуществлении следующих видов деятельности:

- 1) оказания бытовых услуг;

- 2) оказания ветеринарных услуг;

- 3) оказания услуг по ремонту, техническому обслуживанию, мойке, техническому осмотру авто- и мототранспортных средств;

- 4) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 кв. м;

- 5) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 кв. м;

- 6) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств;

- 7) деятельности по размещению рекламы;

- 8) предоставления помещений для временного проживания площадью менее 500 кв. м;

- 9) предоставления в пользование стационарных торговых мест и земельных участков для организации торговли и общественного питания.

Налогоплательщику следует очень внимательно подходить к условиям применения единого налога, поскольку они зависят от множества факторов. Так, для деятельности в сфере бытовых услуг следует руководствоваться классификатором услуг населению (ОКУН), при этом изготовление мебели и строительство индивидуальных домов будут являться исключениями из объекта ЕНВД. Розничная торговля не будет облагаться ЕНВД у производителей, торгующих собственной продукцией, а также при дистанционных формах торговли (через интернет-магазины, телефон, телевидение). Кроме того, ЕНВД не применяется при торговле рядом товаров: подакцизных товаров, транспортных средств, газом. Не имеют права на применение ЕНВД крупнейшие налогоплательщики; организации, в уставном капитале которых доля юридических лиц превышает 25% либо численность работников превышает 100 чел. Несоблюдение установленных критериев повлечет переквалификацию условий деятельности налогоплательщика и применение иных режимов налогообложения (общего режима или УСН).

НК РФ установлена обязанность налогоплательщиков, изъявивших желание применять ЕНВД, подать заявление о постановке на учет в налоговом органе по месту ведения деятельности, облагаемой единым налогом, в течение пяти дней с начала осуществления деятельности. Факт перевода на единый налог и его отмена для налогоплательщика подтверждаются выдачей соответствующих уведомлений.

Налогоплательщики, применяющие ЕНВД наряду с иными налоговыми режимами, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

Под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. При этом величина вмененного дохода исчисляется как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода. Физический показатель, используемый при расчете вмененного дохода и ставки базовой доходности, устанавливается НК РФ и зависит от вида осуществляемой деятельности.

Базовая доходность может быть откорректирована (умножена) на корректирующие коэффициенты Kj и К2, т.е. коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

• коэффициент-дефлятор Kj соответствует индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации и публикуется в порядке, установленном Правительством РФ;

• коэффициент К2 учитывает совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности и иные особенности.

НК РФ позволяет муниципальным образованиям устанавливать виды деятельности для применения единого налога (в пределах установленного перечня) и значения коэффициента К2 (в пределах от 0,1 до 1 включительно). Ставка единого налога устанавливается в размере 15% величины вмененного дохода. Налоговым периодом по единому налогу признается квартал. Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов и социальных выплат в пользу работника на тех же условиях, которые действуют в отношении УСН.

Необходимо отметить, что в настоящее время законодательно закреплена отмена ЕНВД с 2018 г. при сохранении принципа вменения в рамках патентной системы исключительно для индивидуальных предпринимателей.

Патентная система налогообложения вводится на территории соответствующего субъекта РФ региональным законом в отношении определенных видов деятельности, осуществляемых индивидуальным предпринимателем (например — в отношении ряда видов бытового обслуживания, автоперевозок, аренды имущества, розничной торговли через объекты с площадью до 50 кв. м и ряд других, состав которых закрепляется региональным законодательством). К достоинствам патентной системы налогообложения можно отнести:

- • добровольность применения с возможным сочетанием с иными режимами;

- • возможность управлять условиями ПСН в течение календарного года, поскольку патент может приобретаться на срок от одного до 12 месяцев включительно в пределах года;

- • простую и прозрачную процедуру постановки и снятия с учета в налоговом органе плательщика ПСН;

- • низкую налоговую ставку (6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода);

- • фиксированную сумму налога, стимулирующую расширение бизнеса и повышение его доходности;

- • уплату страховых взносов с выплат в пользу работников по пониженным тарифам при осуществлении деятельности на

ПСН (кроме аренды недвижимого имущества, розничной торговли и общественного питания);

• возможность не применять контрольно-кассовую технику при условии выдачи по требованию покупателя (клиента) документа, подтверждающего приобретение.

Документом, удостоверяющим право на применение ПСН, является патент, который выдается налоговым органом по заявлению плательщика на осуществление соответствующего вида предпринимательской деятельности в субъекте РФ. При ведении деятельности в разных субъектах РФ патент следует оформить в каждом субъекте. Срок действия патента установлен от одного до 12 месяцев календарного года.

Подача заявления на получение патента должна производиться не позднее, чем за десять рабочих дней до предполагаемого начала его действия. Индивидуальный предприниматель не вправе применять иной налоговый режим по виду предпринимательской деятельности, который указан в полученном патенте, в отношении соответствующих объектов, однако по иным направлениям своей деятельности имеет право применять ЕНВД и обычную систему налогообложения (либо по своему выбору УСН). Так, если индивидуальный предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети, он будет вправе применять ПСН (если площадь торгового зала — не более 50 кв. м), ЕНВД (если площадь торгового зала — более 50 кв. м, но не более 150 кв. м), УСН или общую систему налогообложения (если площадь торгового зала — более 150 кв. м).

Если патент получен на срок менее календарного года, налог рассчитывается путем деления базовой доходности, установленной законом субъекта РФ, на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент. Следует учитывать, что ежегодно ставки базовой доходности индексируются на индекс-дефлятор.

Уплата налога по патенту зависит от срока выдачи патента, налоговая декларация не представляется. Если патент получен на срок до шести месяцев, уплата производится в размере полной суммы налога в срок не позднее срока окончания действия патента. Если патент получен на срок от шести месяцев до календарного года, уплата производится в размере У3 суммы налога в срок не позднее 90 календарных дней после начала действия патента, 2 /3 суммы налога уплачиваются в срок не позднее срока окончания действия патента.

НК РФ установлены ограничения на применение ПСН в следующих случаях:

- • доходы от ПСН от всех видов деятельности превышают 60 млн руб. (при применении одновременно с ПСН также УСН указанное ограничение распространяется на все доходы, полученные в рамках этих специальных налоговых режимов);

- • при одновременном применении ПСН и упрощенной системы налогообложения необходимо учитывать доходы по обоим специальным режимам;

- • средняя численность наемных работников в течение налогового периода превышала 15 чел.;

- • предприниматель не уплатил налога в установленные сроки.

В перечисленных случаях предприниматель должен в течение

десяти календарных дней со дня нарушения установленного ограничения представить в налоговый орган заявление об утрате права на применение данного налога и переходе на общий режим налогообложения. При этом переход на общий режим налогообложения осуществляется с начала периода, на который был выдан патент. Иными словами, НДС, налог на имущество и НДФЛ необходимо заплатить за период действия патента, при этом налоговая база по НДФЛ может быть уменьшена на сумму уплаченного налога в связи с применением ПСН.

Для учета доходов по каждому полученному патенту и в целях контроля за соблюдением установленного лимита доходов в 60 млн руб. индивидуальный предприниматель обязан вести Книгу учета доходов в соответствии с кассовым методом их признания. При совмещении ПСН и иных режимов налогообложения индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций раздельно в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

Плательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, имеющие статус сельскохозяйственного товаропроизводителя, т.е.:

- • производящие сельскохозяйственную продукцию, осуществляющие ее первичную и (или) последующую (промышленную) переработку;

- • сельскохозяйственная продукция собственного производства и продукция первичной переработки из сельскохозяйственного сырья определяются в соответствии с перечнем, установленным постановлением Правительства РФ;

- • реализующие эту продукцию при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70%.

На аналогичных условиях имеют право на применение ЕСХН рыбохозяйственные организации (в том числе градообразующие) и индивидуальные предприниматели, выращивающие или вылавливающие рыбу (с ограничением по среднесписочной численности работников не более 300 чел. и условием эксплуатации рыбопромыслового флота на праве собственности или договоров фрахтования), а также сельскохозяйственные потребительские кооперативы (в том числе при превышении лимита средней численности работающих 100 чел.). Не могут применять ЕСХН организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса; казенные, бюджетные и автономные учреждения.

При исчислении ЕСХН к доходам, уменьшенным на величину расходов, применяется ставка 6%. Состав доходов, подлежащих признанию для целей исчисления ЕСХН, а также правила признания по кассовому методу аналогичны правилам, установленным в отношении УСН. Перечень расходов, учитываемых при исчислении ЕСХН, является закрытым, условия признания расходов во многом соответствуют правилам, установленным для УСН, однако можно отметить более широкий состав признаваемых расходов с учетом специфики сельскохозяйственного производства.

Привлекательность применения ЕСХН связывается со следующими обстоятельствами:

- 1) возможность единовременного признания в расходах капитальных вложений без применения механизма амортизации;

- 2) стоимость основных средств, приобретенных до перехода на ЕСХН, включается в расходы в ускоренном режиме (до трех лет — в течение одного года, до 15 лет — один год 50%, второй год 30%, третий год — 20%, более 15 лет — десять лет);

- 3) налогоплательщик сохраняет право обратного перехода на ОРН;

- 4) восстановление НДС по недоамортизированным объектам основных средств, в отличие от иных налоговых режимов, при переходе на ЕСХН не производится;

- 5) прибыль по несельскохозяйственной деятельности будет облагаться по ставке 6%, при ОСН ставка составит 20%,

- 6) упрощение налоговой отчетности и порядка расчетов по налогу (декларация по ЕСХН организациями предоставляется ежегодно до 31 марта, а индивидуальными предпринимателями — до 30 апреля, один отчетный период — полугодие, уплата авансовых платежей производится 25 июля).

При несомненных преимуществах тем не менее массового перехода на применение ЕСХН ожидать не стоит, поскольку распределительные деформации могут сделать ЕСХН невыгодным. В частности, не всегда проявляется снижение налоговой нагрузки, так как для сельскохозяйственных товаропроизводителей установлена льготная нулевая ставка налога на прибыль по доходам от производства и реализации сельскохозяйственной продукции, сельскохозяйственная техника освобождена от налога на имущество. При этом освобождение от НДС для плательщиков специальных налоговых режимов, как было рассмотрено выше, может привести к дискриминации со стороны потенциальных покупателей (перерабатывающей промышленности, оптовых покупателей, при реализации сельскохозяйственной продукции, ориентирующейся на экспорт с применением нулевой ставки НДС). Кроме того, высокая материалоемкость сельскохозяйственного производства делает абсолютно невыгодным отказ от применения вычетов по НДС.

Не столь очевидной является и якобы простота расчетов по ЕСХН. Так, кассовый метод формирования налоговой базы приводит к двойному учету одних и тех же операций. При этом налогоплательщик несет риск утраты права на применение ЕСХН, если уровень доходов, не связанных с сельхозпроизводством, превысит предельное значение 30% от доходов.

Налогоплательщик, принявший решение о прекращении применения ЕСХН и возврате на О PH, обязан произвести следующие действия:

- 1) увеличить налоговую базу по налогу на прибыль на не оплаченные покупателями отгрузки в периоде применения ЕСХН;

- 2) одновременно уменьшается налоговая база по налогу на прибыль на сумму неоплаченные расходов в периоде применения ЕСХН;

- 3) восстанавливается остаточная стоимость не полностью списанных в периоде применения ЕСХН основных средств и нематериальных активов;

- 4) НДС, уплаченный на ЕСХН, при переходе на общий режим относится на расходы, не учитываемые для целей налогообложения.

Соблюдение вышеприведенных рисков и ограничений позволяет обеспечить минимальный уровень налоговой нагрузки в соответствии с нормами действующего законодательства.

Необходимо также отметить, что сокращение налоговой нагрузки для плательщиков специальных налоговых режимов определяется постоянным совершенствованием условий признания объективных расходов и уточнения правил формирования налоговой базы. Вместе с тем в последние годы проявились деформации специальных налоговых режимов, выражающиеся в использовании предоставляемых ими налоговых преференций средним и крупным бизнесом, прежде всего, в сфере торговой деятельности. Это обстоятельство потребовало введения с 2015 г. альтернативной формы налогообложения доходов — торгового сбора.

Определение торгового сбора вышло за рамки законодательно установленной характеристики этого понятия, что дает основание для вывода об «экстраординарном» [2] характере этого платежа. Нормативно торговый сбор трактуется как местный обязательный взнос, обусловленный осуществлением на определенной территории (муниципального образования, городов федерального значения Москвы, Санкт-Петербурга и Севастополя) торговой деятельности. Однако подобное определение не раскрывает содержательную специфику торгового сбора, которая проявляется в модифицированном налогообложении предпринимательского дохода в сфере торговли на основе принципа вменения альтернативного расчета налоговых обязательств. Введение торгового сбора преследует цель выявления организаций, которые либо вообще не платили налогов [3] , либо минимизировали налоговые обязательства, что формирует важную социальную роль этой формы налогообложения в противодействии уклонению от уплаты налогов [4] .

Следует учитывать, что уплаченный торговый сбор налогоплательщики могут исключить из суммы налога на прибыль организаций, из суммы единого налога, уплачиваемого в связи с применением УСН с объектом «доходы», а также из суммы налога на доходы физических лиц, уплачиваемого индивидуальными предпринимателями. Таким образом, торговый сбор является составным компонентом расчета налоговых обязательств по основным налоговым режимам. Поэтому предполагается, что торговый сбор не создаст дополнительных налоговых обременений для добросовестных налогоплательщиков, декларирующих доходы в полном объеме.

Законодательно установленные элементы торгового сбора приведены в табл. 6.33.

Элементы торгового сбора 1

Таблица 6.33

Характеристика элемента

Организации и индивидуальные предприниматели, осуществляющие на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) торговую деятельность

Использование объекта осуществления торговли (движимого или недвижимого имущества) хотя бы один раз в течение квартала

Дифференцированные ставки (в зависимости от территории, плательщика, объекта осуществления торговли, вида торговли) устанавливаются нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на объект осуществления торговли или на его площадь. Ставка не может превышать расчетную сумму налога в связи с применением патентной системы налогообложения на основании патента, выданного на три месяца.

По розничным рынкам — не более 550 руб. на 1 кв. м площади (с ежегодной индексацией на коэффициент-дефлятор)

Для каждого объекта обложения — как произведение ставки сбора и фактического значения физической характеристики объекта осуществления торговли,

От уплаты сбора освобождаются налогоплательщики, применяющие патентную систему

налогообложения или единый сельскохозяйственный налог. Муниципальное образование может ввести дополнительные основания для льгот

Не позднее 25-го числа месяца, следующего за периодом обложения

Законодательно установлены строгие требования к исполнению плательщиком обязанности по постановке на учет в налоговых органах путем подачи в течение пяти дней с момента возникновения объекта обложения сбором соответствующего уведомления по месту нахождению объекта осуществления торговли, а при использовании движимого имущества — по месту нахождения плательщика. Осуществление торговой деятельности без направления указанного уведомления будет рассматриваться как нарушение обязанности по постановке на учет в налоговых органах. Факт постановки плательщика торгового сбора на учет подтверждается специальным свидетельством.

Кроме того, плательщик в течение пяти дней обязан сообщать в налоговый орган о любом изменении сведений об условиях организации торговли, если они могут привести к изменению расчетной величины торгового сбора. При этом органам местного самоуправления, непосредственно заинтересованным в результативности функционирования торгового сбора на территории муниципального образования, предоставлены широкие полномочия по обеспечению достоверности информации об объектах обложения сбором, выявлению сведений о неучтенных объектах и передаче их налоговым органам. Выявленные уполномоченным органом местного самоуправления расхождения с задекларированными сведениями об объектах обложения сбором направляются в течение пяти дней, помимо налогового органа, и налогоплательщику. На основании полученных сведений налоговым органом в течение 30 дней направляется налогоплательщику требование об уплате сбора. Таким образом, торговый сбор является превентивной мерой, направленной на пресечение возможных вариантов сокращения налоговых обязательств в сфере торговой деятельности за счет манипулирования условиями применения специальных налоговых режимов.

- [1] Составлено авторами по: Налоговый кодекс РФ.

- [2] Ялбулганов А.А. Изменения финансового законодательства как средство обеспеченияэффективности публичных финансов // Экономика. Налоги. Право. 2015. № 1.С. 155.

- [3] Малые Н.И. Налоговые поступления в региональные бюджеты: резервы роста //Финансовый журнал. 2015. № 2. С. 31.

- [4] Реиндустриализация экономики России в условиях новых угроз / Под ред.С.Д. Валентея. Вып. 2. М.: РЭУ им. Г. В. Плеханова, 2015. С. 34.