Как ИП уведомить ФНС о переходе с УСН на НПД

НПД или налог на профессиональный доход – налоговый режим, который разрабатывался специально для самозанятых. Эта система отличается от других простой регистрацией налогоплательщиков, низкими налоговыми ставками и отсутствием учёта.

Перейти на НПД могут не только обычные физические лица, но и ИП. В каком случае это выгодно, и как предпринимателю стать плательщиком налога на профдоход? Все подробности об этом вы найдёте в нашей статье.

Условия работы на НПД

Чтобы принять решение о переходе на НПД, надо разобраться в особенностях этого льготного режима. Их немного:

- лимит доходов – не более 2,4 млн рублей в год;

- нельзя нанимать работников по трудовым договорам;

- разрешено оказывать услуги, выполнять работы и продавать товары собственного изготовления, но нельзя перепродавать готовые товары;

- страховые взносы за себя платить необязательно;

- не надо применять кассовый аппарат и сдавать отчётность;

- налоговые ставки – от 4% до 6% полученного дохода;

- бонус в 10 000 рублей, за счёт которого можно заплатить часть налога;

- нельзя одновременно совмещать НПД с другими налоговыми режимами.

Среди ИП много тех, кто вполне вписывается в эти условия, а больше всего интерес к НПД вызывает возможность не платить взносы за себя. Это немалая сумма – в 2024 году она составляет 49 500 рублей. При этом взносы надо платить даже тогда, когда предприниматель не ведёт деятельность или не получает от неё дохода (за исключением определённых льготных периодов, например, в отпуске по уходу за ребенком).

Когда ИП стоит перейти на НПД

В кризисных условиях, вызванных пандемией коронавируса, пострадали многие ИП, особенно из сфер, связанных с оказанием услуг. Конечно, можно просто подать заявление Р26001 о снятии с налогового учёта и полностью закрыть бизнес.

Но есть и другой вариант – перейти на НПД, одновременно оставаясь индивидуальным предпринимателем. Взносы после перехода на этот режим платить уже не придётся. Только надо учитывать, что в страховой стаж для начисления пенсии не будет включаться период работы ИП на НПД.

Возможно, имеет смысл перейти на уплату налога на профдоход временно, а потом вернуться на другую систему налогообложения. Тем более, что право не платить за себя взносы не всегда является благом. Ведь перечисленные взносы уменьшают налоги на всех системах налогообложения, кроме НПД. И перед тем как принять решение о переходе с УСН или ПСН, надо сделать расчёт налоговой нагрузки. Результат может вас удивить.

Почему стоит сохранять статус ИП

Почему бы просто не перейти в статус самозанятого и перестать быть ИП? Тем более, что при желании страховые взносы на пенсию может платить и обычное физлицо на этом режиме, а не только индивидуальный предприниматель.

Дело в том, что самозанятость исполнителя для заказчиков-юрлиц и ИП имеет в себе определённые риски. Ведь если плательщик НПД снимется с учёта в качестве самозанятого, то он превращается в работника по гражданскому договору, за которого надо платить страховые взносы. Неслучайно в договоры с самозанятыми включают особое условие о том, чтобы исполнитель заранее предупреждал о своем отказе от НПД.

Надо также знать, что такие договоры находятся под особым контролем ФНС. Налоговики следят, чтобы работодатели не переводили в самозанятого наёмного сотрудника, который работал в этой организации последние два года. Поэтому сотрудничать с ИП, даже после перехода его на НПД, проще и понятнее.

Ещё один неудобный нюанс для партнёров-организаций и ИП связан с приёмом платежей от самозанятого, потому что ему надо выдавать кассовый чек.

Предположим, плательщик НПД, который не является индивидуальным предпринимателем, хочет арендовать торговую или офисную площадь. Большинство собственников коммерческой недвижимости принимают оплату от арендаторов только платежным поручением через расчётный счёт. В таком случае выдавать кассовый чек о приёме оплаты не требуется. Конечно, устанавливать ККТ только для того, чтобы получить арендную плату от самозанятого, мало кто согласится.

Кроме того, не все виды деятельности при оказании услуг доступны обычным самозанятым. Так, разрешение на такси могут получить только ИП или организации, а просто физлицу его не выдают. А ещё обычному плательщику НПД не выдадут лицензию на автоперевозки, на медицинскую, фармацевтическую, образовательную деятельность.

Наконец, если после перехода на НПД индивидуальный предприниматель превысит лимит доходов в 2,4 млн рублей, он сможет быстро вернуться на другой льготный режим – УСН или ПСН. Обычный самозанятый после превышения лимита может продолжать деятельность только с уплатой НДФЛ по ставке 13%. Ну или ему тоже придётся регистрировать ИП.

Когда можно перейти на НПД? В отличие от других льготных систем налогообложения, стать плательщиком налога на профессиональный доход ИП вправе в любое время года.

Как ИП перейти на НПД

Если вас заинтересовала возможность оставаться предпринимателем, но при этом пользоваться всеми преимуществами НПД, узнайте, как ИП перейти на этот режим. Поможет в этом наша пошаговая инструкция.

Шаг 1. Рассчитайте и уплатите страховые взносы, начисленные до перехода НПД.

Напомним, что предприниматель, который зарегистрировался в качестве плательщика НПД, платит взносы за себя добровольно. Однако за тот период года, когда ИП работал на другом режиме, взносы надо заплатить.

✐ Пример ▼

Предположим, переход с УСН на НПД запланирован на 10 июня, это практически середина 2024 года. Общая сумма взносов за этот период составит 22 000 рубля (при условии, что доход предпринимателя не превысил 300 000 рублей). Возможно, что часть этой суммы уже перечислена, тогда надо только доплатить разницу.

Особый срок для уплаты взносов при такой ситуации не установлен. Переход с УСН на НПД не лишает вас статуса предпринимателя, поэтому действуют обычные сроки:

- 31 декабря текущего года для фиксированной части;

- 1 июля следующего года для взноса с доходов свыше 300 000 рублей.

Однако, если говорить о возможности учесть взносы для уменьшения налога, их надо перечислить ещё тогда, когда вы работали на упрощёнке. Взносы, перечисленные после того, как состоялся переход с УСН на НПД, в расчёт уже не принимаются.

Шаг 2. Зарегистрируйтесь в качестве плательщика НПД.

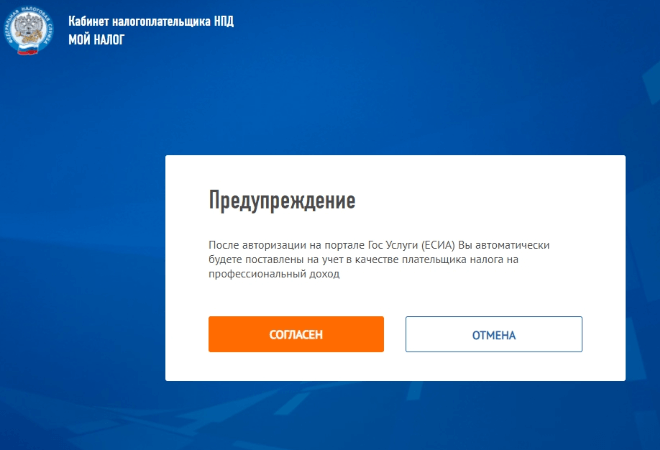

Для перехода на НПД необходимо зарегистрироваться в Федеральной налоговой службе. Это надо сделать через сайт ФНС или мобильное приложение «Мой налог». Для регистрации можно использовать номер телефона, аккаунт на госуслугах или логин/пароль.

Сначала надо подтвердить согласие на обработку персональных данных и принять правила пользования приложением. На следующем шаге произойдёт автоматическая постановка ИП на учёт в качестве плательщика налога на профессиональный доход.

Уведомление о переходе ИП на НПД налоговая не направляет, поэтому стоит проверить этот факт с помощью специального сервиса. Если всё в порядке, то после перехода надо сделать ещё несколько важных дел.

Шаг 3. Откажитесь от льготного режима, который ИП применял ранее.

Совмещать НПД и другие режимы нельзя. Если предприниматель работал на упрощённой системе или платил сельхозналог, то надо заявить отказ от УСН или ЕСХН. Для этого подается заявление по форме № 26.2-8 или № 26.1-7 соответственно. ИП, которые работали на патентной системе, должны дождаться окончания срока действия патента или досрочно отказаться от него, подав уведомление по форме 26.5-4.

Уведомление о прекращении применения УСН или ЕСХН должно быть подано в течение месяца после регистрации ИП в качестве плательщика налога на профдоход. Если при переходе на НПД не отказаться от своей системы налогообложения, то регистрация аннулируется, и предприниматель снова окажется на прежнем режиме.

Что касается патента, то отказаться от него надо в течение 10 дней после того как прекращена патентная деятельность. Если стоимость патента уже оплачена полностью, можно вернуть или зачесть переплату по налогу. Для этого надо обратиться в ИФНС, которая выдала патент.

При переходе на НПД сразу после регистрации ИП никакое заявление подавать не надо (если конечно вы не подавали уведомление о переходе на УСН вместе с формой Р21001). Но важно перейти в этот статус в тот же день, когда вы получили лист записи ЕГРИП. Иначе придётся отчитаться за период с даты регистрации ИП до перехода на НПД в рамках общей системы налогообложения.

Шаг 4. Сдайте декларацию и заплатите налог.

Переход с УСН на НПД означает прекращение предпринимательской деятельности, в отношении которой применялась упрощённая система. В этом случае действует норма статьи 346.23 НК РФ, поэтому сдать декларацию надо не позднее 25-го числа следующего месяца. Для нашего примера, когда ИП стал плательщиком НПД с 10 июня, декларацию надо сдать не позже 25 июля. Этот же крайний срок действует и для уплаты остатка налога УСН.

Итак, мы разобрались, как перейти с УСН на НПД. Если переход происходит с других режимов, алгоритм будет тот же: заплатить взносы в период работы на прежнем режиме, сдать декларацию и перечислить налог (сроки зависят от системы налогообложения, они указаны в НК РФ).

Право учитывать взносы для уменьшения налога есть и у предпринимателей на ПСН. Поэтому перед тем, как ИП перейти на уплату налога на профессиональный доход, рекомендуем ознакомиться с этой статьей. А если останутся вопросы, вы всегда можете обратиться на бесплатную консультацию.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Как изменить систему налогообложения

Вместе с экспертом разобрали, для чего компании или ИП может понадобиться менять налоговый режим и как это сделать.

Какие есть системы налогообложения для компаний и ИП

Система налогообложения — это правила уплаты налогов, взносов и сборов. На ноябрь 2023 года их шесть:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- АУСН — автоматизированная упрощенная система налогообложения.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патентная система налогообложения.

- НПД — налог на профессиональный доход.

ИП могут работать на всех шести системах налогообложения, компании — только на четырех.

| Системы налогообложения для ИП | Системы налогообложения для компаний |

|---|---|

| ОСН | ОСН |

| УСН | УСН |

| АУСН | АУСН |

| ЕСХН | ЕСХН |

| ПСН | |

| НПД |

Для чего может понадобиться сменить систему налогообложения

Компании и ИП обычно меняют систему налогообложения по требованию закона или для экономии на налогах.

По требованию закона. У всех налоговых режимов, кроме ОСН, есть ограничения. Например, на упрощенке годовой доход в 2023 году не может превышать 251,4 млн рублей, в 2024 году — 265,8 млн рублей, а число сотрудников — 130 человек.

При регистрации бизнеса владелец магазина одежды выбрал УСН. Через несколько лет предприниматель открыл еще несколько точек, увеличил штат до 150 человек, а доход бизнеса вырос до 280 млн рублей в год. По закону ИП не может продолжать работать на упрощенке и должен перейти на ОСН.

Для экономии на налогах. Может оказаться, что компания или ИП платит много налогов, потому что текущая система налогообложения не подходит конкретному бизнесу.

За год московский магазин потратил на закупку одежды 700 000 ₽ и заработал 1 000 000 ₽. Магазин работает на УСН «Доходы» и платит со всего дохода налог по ставке 6%.

Налог: 1 000 000 × 6% = 60 000 ₽.

Если магазин перейдет на ПСН, он будет оплачивать только стоимость патента. Для Северного округа Москвы в 2023 году это 324 000 ₽ в год при условии, что площадь торгового зала не больше 50 м².

Это больше, чем налог на УСН «Доходы». Значит, предпринимателю не выгодно переходить на ПСН.

Это упрощенный пример, в реальности расчет немного сложнее. Но он наглядно показывает, что подходящая система налогообложения помогает законно экономить на платежах в бюджет.

Дальше расскажем только про то, как перейти на другую систему налогообложения компании или ИП.

Что нужно учесть при смене налогового режима

При смене налогового режима важно учесть такие моменты:

- Ограничения по виду деятельности, годовому доходу и числу сотрудников. Может оказаться, что для вашего бизнеса не подходит никакая другая система налогообложения, поэтому не нужно ничего менять.

- Сумму налогов и взносов. Ее нужно рассчитывать индивидуально для каждого бизнеса.

При переходе на каждую систему налогообложения — свои правила, дальше рассказываем о них.

Как перейти на ОСН

ОСН подходит всем компаниям и ИП, но на ней больше всего налогов и отчетности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчетность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес: УСН, АУСН, ЕСХН, патент или НПД.

Бизнес на УСН, АУСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

ИП на патенте может отказаться от него в любой момент, если перестанет вести деятельность по патенту. Для отказа нужно направить в налоговую заявление. Это нужно сделать в течение 10 календарных дней: например, работа прекратилась 01.08.2023, последний день для заявления — 11.08.2023. В течение пяти дней после получения заявления налоговая снимет предпринимателя с учета по ПСН.

Если предприниматель продолжает вести деятельность по патенту, придется доработать до окончания его срока. После этого ИП автоматически окажется на ОСН.

ИП на НПД могут перейти на ОСН когда угодно, для этого нужно просто сняться с учета в приложении «Мой налог». После этого предприниматель автоматически станет плательщиком налогов на ОСН, если только при регистрации ИП не подал сразу уведомление о переходе на упрощенку.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчетность и платить налоги по старой системе налогообложения, кроме патента, нужно как обычно.

Например, после добровольного перехода на ОСН с упрощенки ИП нужно до 25 апреля сдать декларацию по УСН за прошлый год и уплатить налог по ней не позднее 28 апреля. А при переходе на ОСН с НПД никакой отчетности сдавать не нужно — достаточно просто уплатить налог до 28-го числа следующего месяца, если в прошлом месяце вы выдавали чеки на услуги, работы или товары.

Начать вести учет по-новому. После перехода на ОСН бизнесу придется сдавать больше отчетности.

Отчетность ИП и компаний на ОСН

| Отчетность ИП на ОСН без сотрудников | Отчетность компаний на ОСН |

|---|---|

| Декларация 3-НДФЛ — сдавать в налоговую раз в год до 30 апреля года, следующего за отчетным | Декларация по налогу на прибыль — сдавать в налоговую ежеквартально до 25-го числа месяца, следующего за отчетным кварталом, а за год — до 25 марта следующего года |

| Декларация по НДС — сдавать в налоговую ежеквартально до 25-го числа следующего квартала | Декларация НДС — сдавать в налоговую ежеквартально до 25-го числа следующего квартала |

| Книга учета доходов и расходов — сдавать в налоговую по запросу | Бухгалтерская отчетность: баланс, отчет о финансовых результатах и приложения к ним — сдавать в налоговую ежегодно до 31 марта |

| Книга покупок — сдавать в налоговую по запросу | Книга покупок и продаж — сдавать в налоговую по запросу |

Еще ИП с сотрудниками и компании должны сдавать зарплатную и персонифицированную отчетность. Она одинаковая для всех систем налогообложения, поэтому ее тут не упоминаем.

Как перейти на УСН

В большинстве случаев перейти на упрощенку можно только с начала следующего года, исключение — ИП на патенте. Правила перехода на УСН с любых налоговых режимов, кроме патента, такие: нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения и начать вести учет по-новому.

Подать в налоговую уведомление о переходе на УСН. Это нужно сделать до 31 декабря текущего года, можно лично или онлайн. Тогда бизнес сможет применять упрощенку с 1 января следующего года.

Ждать ответа от налоговой не нужно: переход на УСН носит уведомительный, а не разрешительный характер.

Если ИП на патенте, он должен доработать до окончания срока его действия. Отказаться от патента можно, только если ИП прекратил по нему деятельность. Для отказа нужно направить в налоговую заявление, и в течение пяти дней она снимет ИП с учета по ПСН. После этого алгоритм действий зависит от того, совмещал ли предприниматель патент с другим налоговым режимом:

- если не совмещал, ИП автоматически окажется на ОСН. Тогда ему нужно до 31 декабря подать уведомление о переходе на УСН;

- если совмещал с УСН или ЕСХН, предприниматель останется на этом налоговом режиме. Если предприниматель остается на УСН, больше ничего не нужно делать, если на ОСН или ЕСХН, нужно до 31 декабря подать в налоговую уведомление о переходе на УСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Срок подачи отчетности и уплаты налогов по старой системе налогообложения стандартные.

Начать вести учет по-новому. После перехода на УСН бизнес должен:

- раз в год сдавать декларацию по УСН. ИП сдают декларацию до 25 апреля года, следующего за отчетным, компании — до 25 марта;

- вести книгу учета доходов и расходов — КУДиР.

Книгу учета доходов и расходов никуда сдавать не нужно, но налоговая может потребовать предъявить ее, например при выездной или встречной проверке.

Как перейти на АУСН

Чтобы перейти на АУСН, нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения, начать вести учет по-новому.

Подать уведомление в налоговую о переходе на АУСН нужно до 31 декабря текущего года. Это можно сделать только онлайн — через личный кабинет на сайте налоговой службы или через банк-партнер. Ответа от налоговой ждать не нужно — она получит уведомление, и с 1 января бизнес начнет работать на АУСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сроки сдачи отчетности и уплаты налога по старой системе налогообложения не меняются.

Начать вести учет по-новому. На АУСН нет привычных учетных форм — данные о доходах и расходах берут из данных контрольно-кассовой техники и оборотов по расчетному счету. Отчетность по налогу тоже сдавать не нужно.

Как перейти на ЕСХН

Перейти на ЕСХН можно раз в год: порядок такой же, как на упрощенке.

Подать уведомление в налоговую нужно до 31 декабря текущего года. В нем нужно указать данные о доле дохода от сельскохозяйственной деятельности.

Ответа от налоговой ждать не нужно, она получит уведомление, и с 1 января следующего года бизнес начнет работать на ЕСХН.

Отчитаться и уплатить налог по старой системе налогообложения. После перехода на ЕСХН нужно, как обычно, сдать отчетность и уплатить налоги по старому налоговому режиму.

Начать вести учет по-новому. Бизнес должен раз в год сдавать декларацию по ЕСХН — до 25 марта года, следующего за отчетным. Если компания или ИП после перехода на ЕСХН не воспользовались освобождением от уплаты НДС, то ежеквартально нужно сдавать декларацию по этому налогу.

Как перейти на патент

Срок перехода на патент зависит от текущего налогового режима и от того, планирует ли ИП открыть новый вид деятельности.

| Текущий налоговый режим и вид деятельности | Когда можно перейти на ПСН |

|---|---|

| ОСН, УСН, НПД | В любое время |

| ЕСХН. Предприниматель будет заниматься новым видом бизнеса на патенте | В любое время |

| ЕСХН. Предприниматель продолжит заниматься тем же видом бизнеса на патенте | С 1 января следующего года |

Подать заявление в налоговую нужно за 10 рабочих дней до начала работы на патенте. Так, если вы хотите применять патент с 1 января 2024 года, подать заявление нужно не позднее 15 декабря 2023 года. Налоговая рассмотрит заявление за пять дней и выдаст патент или откажет в нем.

При этом если предприниматель переходит на патент с НПД, то он должен в день начала действия патента сняться с учета НПД через приложение «Мой налог».

Начать вести учет по-новому. Предприниматели на патенте ведут только книгу учета доходов, в которой отражают все доходы. Ее никуда сдавать не нужно, но налоговая может потребовать предъявить ее, например при встречной проверке.

Как перейти на НПД

Перейти на НПД предприниматель может в любое время. В большинстве случаев порядок действий такой:

- зарегистрироваться в приложении «Мой налог»;

- отказаться от текущей системы налогообложения;

- отчитаться по старому налоговому режиму;

- начать работать по-новому.

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Зарегистрироваться в приложении «Мой налог» можно за несколько минут. Для этого нужно скачать приложение на смартфон и следовать указаниям на экране.

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая аннулирует регистрацию в качестве плательщика НПД и будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Отчитаться по старой системе налогообложения. После перехода на НПД предприниматель должен уплатить налоги и взносы за тот период, пока он работал на старой системе налогообложения.

На НПД предприниматели не обязаны платить страховые взносы, поэтому важно уплатить их за тот период, когда ИП работал на другой системе налогообложения.

Обязательные страховые взносы ИП за себя в 2023 году — 45 842 ₽, с 2024 года — 49 500 ₽. Допустим, ИП работал на УСН до 1 июля 2023 года. С 1 июля предприниматель перешел на НПД.

За время работы на упрощенке ИП должен уплатить фиксированные взносы пропорционально отработанному времени.

Сумма взносов: 45 842/12 × 6 = 22 921 ₽.

Рассчитать сумму взносов к уплате можно на сайте Бизнес-секретов в специальном калькуляторе.

Начать работать по-новому. Предприниматели на НПД не сдают отчетность, но при каждой продаже должны выдавать чеки в приложении «Мой налог» и отправлять их контрагенту.

Главное

- Бизнес может менять систему налогообложения по требованию закона или по желанию.

- При переходе на другую систему налогообложения нужно учитывать ограничения по виду деятельности, годовому доходу и количеству сотрудников.

- При переходе на каждую систему налогообложения — свои правила, их важно соблюдать.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

Как ИП перейти с УСН на НПД: условия и инструкция

Индивидуальный предприниматель, как и физлицо, может стать самозанятым. Рассказываем, что такое НПД, как на него перейти с упрощенного налогового режима и отвечаем на самые популярные вопросы.

- НПД, УСН, ИП: что это

- Когда ИП может перейти на НПД

- Чем ИП на НПД отличается от самозанятого без статуса ИП

- Как ИП на НПД рассчитываться с заказчиками

НПД, УСН, ИП: что это

По данным на 31 января 2023 года, в России зарегистрировано 353 тысячи ИП-самозанятых.

ИП — индивидуальный предприниматель.

УСН — упрощенная система налогообложения, или «упрощенка».

НПД — налог на профессиональный доход, или спецрежим. В народе его называют налогом для самозанятых.

Специальный налоговый режим подходит для физлиц со статусом индивидуального предпринимателя и без него. В таком случае говорят, что ИП работает на НПД, или его называют ИП-самозанятым.

Вы сначала можете быть самозанятым, а потом стать ИП на НПД. Возможен и обратный вариант: частник может изменить налоговый режим, став самозанятым.

Чуть менее половины всех миллиардеров мира — граждане США или Китая.

Другой фактКогда ИП может перейти на НПД

Каждый налоговый режим имеет свои особенности. Налог для самозанятых не исключение. Перед переходом с «упрощенки» разберитесь в условиях работы на НПД.

Какие налоги платит ИП

Индивидуальный предприниматель может перейти на льготный режим, если будет соблюдать все требования закона . Вот некоторые из них:

- Самостоятельно ведет бизнес или сдает в аренду государственное или муниципальное имущество.

- Работает без наемных сотрудников.

- Зарабатывает не более 2,4 млн рублей в год.

- Не перепродает чужие товары.

Предприниматель на НПД не уплачивает взносы «за себя». В 2023 году их сумма — 45 842 рубля.

Чем ИП на НПД отличается от самозанятого без статуса ИП

Индивидуальные предприниматели на НПД и самозанятые платят одинаковые налоги — 4% при работе с физлицами и 6% — с юридическими. Лимиты по выручке и виды деятельности тоже одинаковые.

Частник на налоге для самозанятых использует больше инструментов для ведения бизнеса.

Самозанятый

Расчетный счет

Преимущество перед заказчиком

Да. Заказчик будет спокоен во время сотрудничества. Ему не надо платить налоги, если ИП снимут с НДП: самозанятый сам оплачивает все взносы

Нет. Если ИП на спецрежиме утратит свой статус, заказчик станет его налоговым агентом по НДФЛ и должен будет платить страховые взносы

Смена налогового режима, если нарушил условия НПД

Да. Без паузы в работе

Останавливает деятельность до регистрации ИП

Инструкция перехода

Действующий предприниматель может столкнуться с сезонным спадом продаж или поставить бизнес на паузу. В таких случаях самозанятость выгоднее «упрощенки».

Налоговая отменит статус самозанятого, если владелец бизнеса нарушит хотя бы одно правило. Четко следуйте инструкции, чтобы избежать проблем.

План действий

- Проверьте, подходите ли вы под требования. ИП на льготном режиме не имеет права нанимать сотрудников. Если они есть, увольте. Сделайте это до начала регистрации самозанятости.

- Уплатите страховые взносы. Только за период, который отработали. На сайте налоговой есть удобный калькулятор расчета .

Например, вы планируете переход с упрощенного режима на НПД на 19 февраля 2023 года. Сумма обязательных взносов с начала года составит 6 412,42.

Заплатите дополнительный взнос, если доход за расчетный период больше 300 тысяч рублей. Это 1% от суммы, которая превысила лимит.

Допустим, общий доход составил 450 тысяч рублей. Вычитаем фиксированную сумму (300 000), остается 150 тысяч. Расчетный период берем тот же. 1% от 150 тысяч — 1500 рублей. Общая сумма страховых взносов вместе с обязательными составит 7 912,42.

- Снимите с учета онлайн-кассу. Подайте документы удаленно через кабинет ИП на сайте ФНС или принесите заявление в налоговую.

- Отправьте декларацию. Не позднее 25 числа следующего месяца. Те, кто работают на патенте, декларацию не сдают.

- Зарегистрируйтесь в сервисе «Мой налог». После установки приложения пройдите регистрацию по паспорту, через кабинет налогоплательщика или аккаунт на Госуслугах.

- Уведомите налоговую. На это у вас есть месяц. Подайте заявление в ИФНС по месту регистрации, через личный кабинет или письмом с описью вложения.

Как оформить самозанятость

Как ИП на НПД рассчитываться с заказчиками

Чек — главный расчетный документ. Дополнительно ИП составляет акт. Он фиксирует выполненные работы и оказанные услуги.

ФНС не требует составлять договор в обязательном порядке. Он нужен, если заказчик предъявил много условий.

Клиент расплачивается с ИП-самозанятым по чеку, который сформировала система «Мой налог». Это требование закреплено в законодательстве .

Как рассчитываться

- Самозанятый заходит в приложение, нажимает на кнопку «Новая продажа» и указывает сумму поступившей выручки.

- Система формирует чек.

- Предприниматель передает чек заказчику. Его в виде изображения или ссылки надо отправить клиенту: на почту, в мессенджер, СМС-сообщением, вручить лично в руки. Это надо сделать до 9 числа следующего месяца.

- Если ИП не передаст чек, его оштрафуют на 20% от суммы неучтенного платежа.

Самозанятый может взять выгодный кредит со сниженной ставкой, чтобы реализовать свои идеи. Выберите комфортную сумму на калькуляторе ниже и отправьте заявку в банк.

Расчет по номеру телефона

Эта возможность появилась в апреле 2022 года.

- Зайдите в раздел «Платежи», выберите «По номеру телефона» и введите его.

- Выберите банк и сохраните данные.

- Новый способ расчета появится в разделе «Платежи».

- Подключитесь к платежному сервису: перейдите в «Платежи», потом в поле «Получение средств» и выберите «Платежные агенты».

- Согласитесь на обработку информации и передачу данных.

Как провести оплату

Самозанятый формирует в приложении чек после получения согласия заказчика. Выбирает оплату в онлайн режиме и вводит данные клиента.

Система создаст QR-код, который ИП должен показать или отправить покупателю.

Заказчик переходит по коду и оплачивает чек картой или через систему быстрых платежей. Необходимо указать email. На него придет чек.

После оплаты ИП получит уведомление, и система сама зарегистрирует сумму выручки.

Открыть ИП проще простого. Совкомбанк поможет собрать нужные документы и зарегистрировать бизнес.

Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Плюсы и минусы перехода с УСН на НПД

Все познается в сравнении. Нельзя точно сказать, что переход с УСН на НПД — это лучшее решение предпринимателя.

Чтобы понять, какой налоговый режим лучше и для кого, изучите плюсы и минусы НПД.

Лимит на выручку — не более 2,4 млн в год. Если самозанятый превышает ограничение, ФНС лишает его этого статуса

Разовый бонус — 10 тысяч рублей. Он снижает ставку с 4% до 3% и с 6% до 4%

Прерывается трудовой стаж

Не надо регистрировать онлайн-кассу

Нельзя взять больничный, если ИП не участвует в программе добровольного социального страхования

Государство освобождает самозанятых от уплаты страховых взносов

Самозанятый не может совмещать НПД с другими режимами

Не платит налог, если не было дохода

Ограниченный список деятельности

ФНС начисляет налог автоматически: предпринимателю не надо сдавать декларации и вести книгу учета расходов и доходов

Частые вопросы

Вопрос: Мне нужны специальная банковская карта и отдельный расчетный счет?

Ответ: Нет. Подойдет любая дебетовая карта, которая оформлена на налогоплательщика.

Вопрос: Мне оплатят больничный, если я заболею?

Ответ: Нет. Самозанятый ИП не уплачивает страховые взносы и не претендует на оплату больничного. Однако с 1 июля 2023 года в России начнет работать система добровольного социального страхования.

Вопрос: Я могу оформить имущественный вычет?

Ответ: Нет. У самозанятых нет права на налоговые вычеты, кроме разового бонуса. После регистрации появится скидка 10 тысяч рублей. Она автоматически будет снижать сумму уплачиваемого налога.

Вопрос: Приложение «Мой налог» платное?

Ответ: Нет. Сайт и приложение бесплатные.

Вопрос: Мне заплатили долларами. Как сформировать чек?

Ответ: В день расчета с клиентом переведите доллары в рубли по курсу Банка России. В чеке укажите сумму в российской валюте.

Итак, статус самозанятого могут получить и физлица, и частные предприниматели. Надо только зарегистрироваться в системе «Мой налог».

Переход на НПД с других налоговых режимов нужен, если ИП поставил бизнес на паузу или его работа зависит от времени года. Например, вы владелец пункта проката сноубордов, лыж, коньков и другого зимнего снаряжения. Люди будут пользоваться услугами вашего сервиса только в холодное время года.

У ИП на НПД есть привилегии: его чаще выбирают заказчики; он может открыть расчетный счет и перейти на другой налоговый режим без приостановки рабочего процесса.

Вся информация о ценах актуальна на момент публикации статьи.

Как с самозанятого перейти на ИП

Чем самозанятый отличается от ИП? В чем плюсы и минусы ИП по сравнению с самозанятостью? Когда переходить на новый налоговый режим? Можно ли стать индивидуальным предпринимателем, но платить налоги по льготе? Разбираемся в нюансах налогообложения.

- Когда закон запрещает быть самозанятым

- Как перейти с самозанятого на ИП

- Что делать, если вы остались на прежней системе налогообложения

- Как перейти с ИП на патент

- Что делать, если патент или «упрощенка» недоступны

- Как перейти с ИП на самозанятого с сохранением статуса ИП

Когда закон запрещает быть самозанятым

Кто такой самозанятый? Согласно закону , это человек, который работает на себя и платит только НПД — налог на профессиональный доход. Это репетиторы, няни, дизайнеры, ремонтные рабочие и так далее.

До 2028 года налог составит от 4 до 6%. Сумма зависит от того, кто является вашим клиентом и оплачивает товары или услуги:

- 4% — оплату совершает физлицо;

- 6% — юрлицо.

Вы можете оказывать услуги одновременно как частным лицам, так и корпоративным клиентам, просто налог на них будет разный.

Например, Светлана делает торты на заказ. Один торт стоит от 1500 до 4500 рублей. С каждого частного заказа она платит налог в размере 4%. Если Светлана заключит договор с рестораном или другим юридическим лицом на поставку тортов, процентная ставка вырастет до 6%.

Годовой доход самозанятого лица не должен превышать 2,4 млн рублей.

Какие налоговые изменения затронут бизнес в 2023 году- агентом или посредником;

- государственным служащим;

- адвокатом, нотариусом, оценщикому или медиатором. Но запрет распространяется только на основную работу. Если адвокат на досуге дает уроки английского, например, то спокойно может оформиться по упрощенной схеме.

Также запрет распространяется, если вы:

- продаете товары, которые произвели не вы;

- продаете товары, которые подлежат обязательной маркировке: алкоголь, табачную и лекарственную продукцию, лотерейные билеты, меховые и кожаные изделия и ряд других товаров;

- самостоятельно добываете полезные ископаемые;

- сдаете коммерческую недвижимость, например, склад, гараж, офисное здание.

Могут ли самозанятые сдавать квартиру? Да. Запрет распространяется лишь на коммерческое жилье.

Плюсы самозанятости:

- низкий налог. Вы отчисляете деньги в налоговую только по факту полученной прибыли. Никаких обязательных платежей;

- нет страховых взносов;

- нет онлайн-касс. Чеки формирует приложение;

- регистрация продаж в приложении;

- отсутствие отчетности. Налоговая видит все платежи, поэтому нет надобности формировать дополнительные отчеты.

Но есть и минусы:

- из-за отсутствия страховых взносов останавливается пенсионный стаж. Но вы можете делать добровольные отчисления в ПФР;

- некоторые клиенты могут быть недовольны. Есть люди, которые с подозрением относятся к услугам самозанятых.

Но на деле это встречается нечасто. Например, моя подруга Ирина — репетитор английского со статусом самозанятого уже несколько лет. По ее словам, еще ни один клиент не предъявил претензию.

Узнать, подпадаете ли вы под критерии НПД, можно на сайте налоговой службы.

Как перейти с самозанятого на ИП

Итак, вы решили сменить сферу деятельности, ваш доход превысил установленную норму или встала необходимость « укрупниться » , чтобы сформировать бренд и увеличить клиентский поток?

Есть несколько вариантов.

- Отказаться от статуса самозанятого и стать индивидуальным предпринимателем с новой системой уплаты налогов.

Так часто поступают те, кто перестает «укладываться» в нормы самозанятого: превышает доход в 2,4 млн или нуждается в наемных работниках.

Как получить налоговый вычет за инвестиции ИП

- Стать ИП на упрощенной системе налогообложения (сокращенно УСН).

Для этого необходимо:

- Отказаться от действующей системы налогообложения. Зайдите в приложение «Мой налог» и нажмите на кнопку «Сняться с учета НПД». Но предварительно поговорите с клиентами и скажите им, что вы меняете статус.

- Оформить ИП. Выберите нужный код ОКВЭД. Для этого определите вид деятельности, внимательно прочитайте документ и выберите нужный код.

Где регистрируют ИП? Через портал государственных услуг, в личном кабинете на сайте ФНС, лично в отделении ФНС или в МФЦ.

- Подать заявление о переходе на УСН в течение месяца с момента оформления ИП. В противном случае налоговая автоматически присвоит вам статус ОСН — общей системы налогообложения. А она сложнее и затратнее, чем УСН.

- Проверить, присвоили ли вам статус УСН. Вдруг заявление не дошло до ФНС и вы платите налоги по общей системе. Сделать это можно в личном кабинете индивидуального предпринимателя.

Также вы сможете получить информацию, если закажете выписку из ЕГРН на сайте налоговой . Обратите внимание на список документов, которые вы отправили в ИФНС. Именно там должна быть запись о переходе на новый налоговый режим.

- Открыть расчетный счет, зарегистрировать онлайн-кассу и подключить эквайринг, чтобы получать оплату банковскими картами.

Совкомбанк заботится о комфорте и безопасности клиентов, поэтому предлагает открыть расчетный счет на максимально выгодных условиях.

Подготовить пакет документов для ИП поможет Совкомбанк. Просто зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Что делать, если вы остались на прежней системе налогообложения

Что же делать, если все пошло не по плану: ИП зарегистрировали, а система налогообложения по-прежнему осталась НПД?

Сняться с учета НПД и написать заявление о переходе на УСН.

Здесь важную роль играют два фактора:

- количество времени, которое прошло с момента регистрации ИП. Если прошло менее 30 дней, пишите заявление о переходе на «упрощенку»: в налоговой вы будете числиться как лицо, которое с первых дней регистрации платит по УСН. Ничего доплачивать не нужно;

- можете ли вы применять НПД как индивидуальный предприниматель.

Как ИП уложиться в рамки НПД? Соблюдать все правила для самозанятых. Это касается вида деятельности, допустимого дохода, наемных сотрудников и т.д.

Если все хорошо, вы можете отказаться от статуса НПД, но до конца года налоги придется платить по ОСН. На упрощенную систему вы сможете перейти только с 1 января следующего года.

Прошло более 30 дней и вы не можете по закону оставаться в статусе НПД?

Вы должны тут же сняться с НПД и в течение 20 дней написать заявление о переходе на УСН. Но налоговая применит к вам ОСН с даты утраты статуса НПД. В таком случае обратитесь к бухгалтеру, сделайте перерасчет и погасите возможные задолженности.

Голова идет кругом от всевозможных цифр и документов? Всю бухгалтерскую работу на себя возьмет Совкомбанк. Подключите онлайн-отчетность в ФНС, и вы сможете сосредоточиться на более важных для бизнеса вопросах.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Что случится, если предприниматель намеренно скроет факт нарушения?

Дмитрий Митин

К.э.н., советник государственной гражданской службы РФ 3 класса, преподаватель Департамента налогов и налогового администрирования Финансового университета при Правительстве РФ, консультант отдела налоговой политики Евразийской экономической комиссии

Преимущества самозанятого (плательщика налога на профессиональный доход) перед ИП очевидны: ниже налоговая нагрузка, не нужно сдавать отчетность и платить обязательные взносы. Поэтому ИП целесообразно рассмотреть вопрос о переходе на данный режим налогообложения, если он соответствует критериям, установленными п. 2 Статьи 4 Федерального закона от 27.11.2018 № 422-ФЗ. В качестве основных ограничений можно выделить:

ИП менее ограничены в выборе вида деятельности, могут нанимать сотрудников, а также имеют больше возможностей для развития бизнеса.

Обязанность по переходу со статуса самозанятого возникает в том случае, если предприниматель перестает соответствовать установленным критериям.

Если налогоплательщик нарушит критерии, но скроет этот факт, то при проверке налоговые инспектора пересчитают налоговые обязательства, доначислят налоги по общей системе, пени за каждый день просрочки, а также штраф в размере 20% от суммы неуплаченных налогов.

Кроме того, налоговые обязательства могут быть пересчитаны у контрагентов, так как после потери статуса самозанятого и переход в статус физического лица обязанность по исчислению и уплате НДФЛ, а также страховых взносов возлагается на заказчиков (юридических лиц).

Как перейти с ИП на патент

Патентная система налогообложения возможна только по определенным видам деятельности. Полный список вы можете посмотреть на сайте ФНС .

Внимательно изучите список допустимых для патента форм бизнеса и, если вы попадаете в этот перечень, снимитесь с НПД и отправьте заявление в ФНС региона, где вы планируете вести дело.

Работать по патентной системе индивидуальный предприниматель сможет только через 10 дней после того, как подаст заявление. С момента снятия с НПД и до перехода на патент вы будете платить по общей налоговой системе.

Светлана открыла ИП 1 января, а 3 марта поняла, что необходимо перейти на новый налоговый режим. Третьего марта она снялась с учета НПД и написала заявление на патентную систему. Прибыль Светланы укладывалась в лимит профессионального дохода. С 1 января по 2 марта она заплатила налог на профессиональный доход. С 3 марта по 13 марта — по общей системе. А с 14 марта перешла на патент. Если бы ее доход превысил допустимые нормы на 17 февраля, расчет был бы следующим: с января по 16 февраля по профессиональному доходу, с 17 февраля по 13 марта по ОСН, с 14 марта по патенту.

Что делать, если патент или «упрощенка» недоступны

- Оставаться на НПД. Только соблюдайте все ограничения.

- Переходите на ОСН. Такая система имеет свои плюсы, все зависит от вида деятельности и оборотов фирмы.

- Закрыть ИП и открыть его снова. Тут потребуются консультации грамотного бухгалтера и юриста.

Считается, что первые чеканные монеты появились на территории нынешней Западной Турции в VII–VI веках до нашей эры.

Другой факт

Как перейти с ИП на самозанятого с сохранением статуса ИП

Можно ли сделать « обратный ход » с индивидуального предпринимателя на « свободного художника » с минимальными налогами? Да, если вы укладываетесь в рамки самозанятых. Для этого:

- скачайте приложение «Мой налог» и пройдите там регистрацию;

- В течение 30 дней откажитесь от прежней системы уплаты налогов в личном кабинете ИП, на портале госуслуг, в ФНС «с глазу на глаз» или можете отправить заказное письмо;

- до 25 числа следующего месяца со дня регистрации закрыть все долги по ИП: предоставить отчеты, внести налоги и страховые взносы;

- если у вас есть действующий расчетный счет, поставьте в известность банк обо всех изменениях.

Как известно, большому кораблю — большое плавание. Поэтому не бойтесь статуса ИП: он принесет вам больше возможностей. А в юридических нюансах поможем разобраться мы.