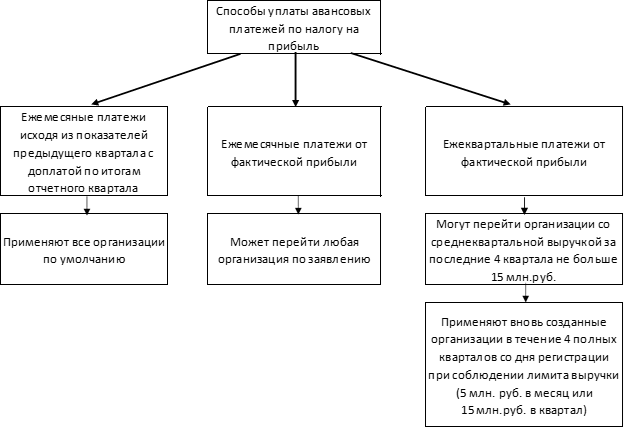

Ежеквартальные авансовые платежи по налогу на прибыль в 2021 году

Как часто организация должна платить авансы по налогу на прибыль, зависит от выбранного способа расчетов и от размера выручки. При этом 17% от рассчитанного налога всегда перечисляют в бюджет РФ, а 3% — в бюджет субъекта РФ. Порядок и алгоритм расчета для юридических лиц прописан в статьях 286 и 287 Налогового кодекса РФ.

Кто платит ежемесячные авансовые платежи по налогу на прибыль, какие есть варианты и как считать платежи при каждом из них, расскажем в этой статье.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Какими бывают авансовые платежи по налогу на прибыль

Согласно Налоговому кодексу, у организаций есть три варианта оплаты авансов, и каждый предполагает особый порядок расчета:

Варианты оплаты авансов

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

При этом способе каждый месяц текущего квартала фирма перечисляет авансовые платежи, которые рассчитывают на основе показателей предыдущего квартала. По окончании квартала рассчитывают налог уже от фактических показателей отчетного квартала, вычитают перечисленные авансы и делают доплату (если есть).

Пример:

В IV квартале 2018 года ООО «Сезам» платило ежемесячные авансовые платежи по 100 000 рублей.

Налоговая база и начисление авансовых платежей:

| Период | Прибыль (руб.) |

Налог (авансовый платеж) по итогам периода, ставка 20% |

Ежемесячный авансовый платеж исходя из показателей предыдущего квартала |

Доплата по итогам периода |

Срок уплаты |

|---|---|---|---|---|---|

| I квартал | 3 000 000 | 600 000 | 100 000 | 28.01.2019г. | |

| 100 000 | 28.02.2019г. | ||||

| 100 000 | 28.03.2019г. | ||||

| 300 000 | 28.04.2019г. | ||||

| I полугодие | 5 000 000 | 1 000 000 | 200 000 | 28.04.2019г. | |

| 200 000 | 28.05.2019г. | ||||

| 200 000 | 28.06.2019г. | ||||

| — 200 000 (переплата) |

Нет платежа | ||||

| 9 месяцев | 10 000 000 | 2 000 000 | Зачтена переплата | 28.07.2019г. | |

| 66 667 (частично зачтена переплата) |

28.08.2019г. | ||||

| 133 333 | 28.09.2019г. | ||||

| 600 000 | 28.10.2019г. | ||||

| 2019 год | 15 000 000 | 3 000 000 | 333 334 | 28.10.2019г. | |

| 333 333 | 28.11.2019г. | ||||

| 333 333 | 28.12.2019г. | ||||

| 0 | 28.03.2020г. |

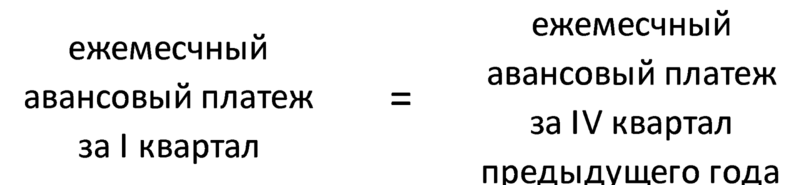

Первый квартал

Авансовый платеж 1 квартал

В первом квартале расчеты делать не нужно, т.к. ежемесячный авансовый платеж уже известен. Он равен ежемесячному авансовому платежу в IV квартале предыдущего года.

То есть в январе, феврале и марте вы будете платить столько же, сколько в октябре, ноябре и декабре прошедшего года. (п.2 ст. 286 НК РФ).

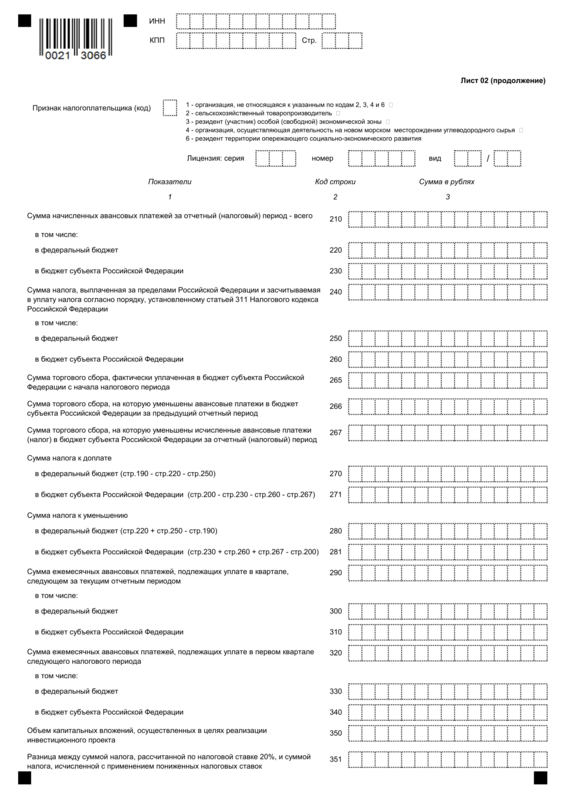

В декларации за I квартал строка 210 листа 02 будет равна строке 320 того же раздела декларации за 9 месяцев прошлого года.

Лист 02

Когда квартал закончится, посчитайте аванс уже по фактической прибыли за этот квартал. Из него сминусуйте то, что уже заплатили в первые три месяца года. То, что осталось – это и есть сумма к доплате по итогам квартала. Если разница получилась отрицательная, значит возникла переплата.

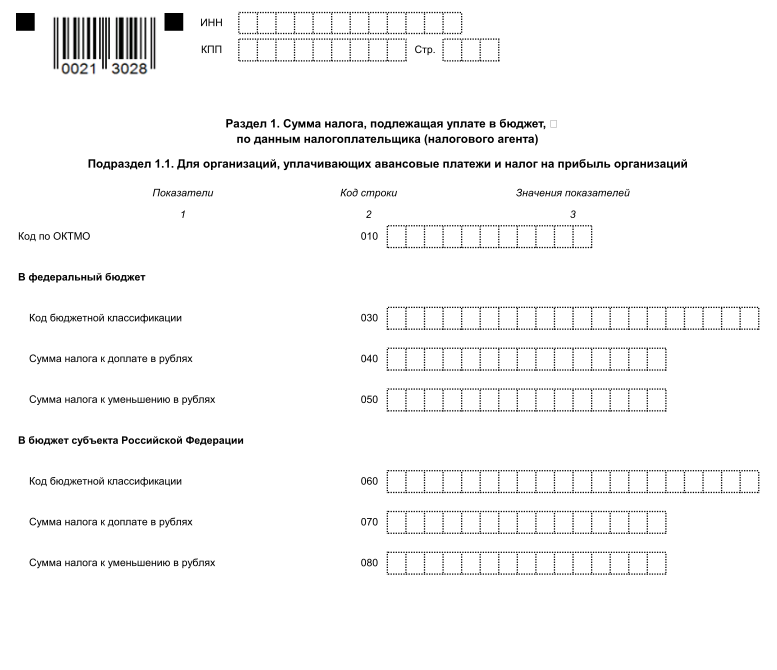

В декларации из строки 180 отчета за I квартал вычтите значение строки 210. Результат распределите по бюджетам и отразите в строках 270 и 271, или 280 и 281, если результат отрицательный.

Этот же результат отразите в подразделе 1.1 раздела 1 декларации по налогу на прибыль за I квартал, в строках 040-050 или 070-080.

Подраздел 1.1

Если по итогам 9 месяцев прошедшего года компания сработала в убыток и поэтому в IV квартале авансы не платила, то в январе, феврале и марте авансов к уплате тоже не будет.

В нашем примере ООО «Сезам» в январе, феврале и марте 2019 года по аналогии с 4-м кварталом 2018 года платило по 100 тысяч рублей авансов.

Фактическая прибыль за первый квартал 3 млн.руб.

3 млн. х 20% = 600 тыс. – столько организация должна бюджету по итогам первого квартала.

300 тысяч уже заплатили, значит к доплате остается еще 300. Из них 255 тыс. в федеральный бюджет (стр. 270) и 45 в местный (стр. 271).

Второй квартал

Авансовый платеж за 2 квартал

В листе 02 декларации за I квартал строки 180 и 290 будут равны.

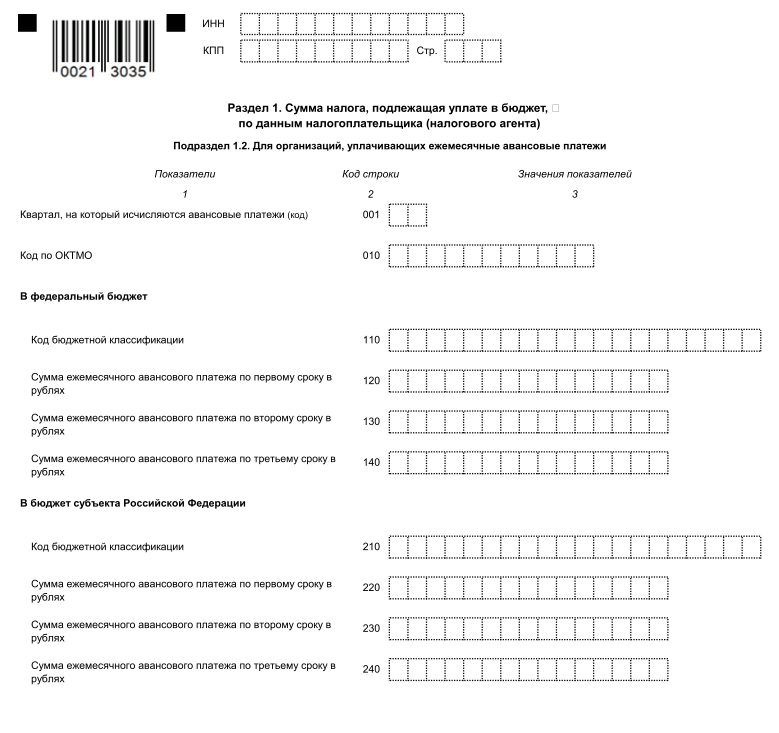

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I квартал: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Подраздел 1.2

Чтобы узнать сумму к доплате по итогам полугодия, из строки 180 полугодовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

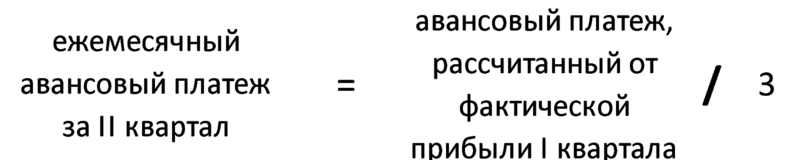

В нашем примере 20% от прибыли, полученной в первом квартале – это 600 тысяч рублей. Значит в апреле, мае и июне ООО «Сезам» перечисляет по 200 тысяч рублей.

Прибыль ООО «Сезам» по итогам полугодия составила 5 млн.руб.

Начисленная сумма авансовых платежей нарастающим итогом 1 млн.руб.

Минусуем 600 тысяч, которые уже перечислили в первом квартале, и 600 тысяч – во втором. Видим, что у ООО образовалась переплата в 200 тысяч рублей. Ее можно будет зачесть в будущем периоде.

Переплату нужно отразить в полугодовом отчете: строках 280 (разница между стр. 190 и 220) и 281 (разница между стр. 200 и 230) и в подразделе 1.1.

Третий квартал

Авансовый платеж за 3 квартал

То есть из строки 180 декларации за I полугодие вычтите тот же показатель из отчета за I квартал. Результат отразите в строке 290 полугодовой декларации.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I полугодие: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 декларации за 9 месяцев вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1 раздела 1.

В нашем примере (1 млн. – 600 тыс.) : 3 = 133,33 тыс.руб. – к перечислению в июле, августе и сентябре. В июле платить не придется, потому что зачли переплату текущего квартала. В августе зачли остаток переплаты и к перечислению осталось 66 667 тыс.руб. В августе перевели 133 333 рубля.

Налоговая база по итогам 9 месяцев – 10 млн.руб.

Авансовый платеж за третий квартал нарастающим итогом – 2 млн.руб. (20% от 10 миллионов).

К доплате по итогам третьего квартала за минусом аванса за первое полугодие и сумм, уплаченных (и зачтенных) в июле, августе и сентябре:

2 млн. – 1 млн. – 400 тыс. = 600 тыс.руб.

Четвертый квартал

Авансовый платеж за 4 квартал

То есть из строки 180 декларации за 9 месяцев вычтите аналогичный показатель из отчета за полугодие. Результат отразите в строке 290.

Получившуюся сумму распределите по бюджетам и укажите в декларации за 9 месяцев: в строках 290-310 и 320-340 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 годовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В годовом отчете подраздел 1.2 не заполняйте, потому что в первом квартале будущего года авансовые платежи будут такими же, что и в IV квартале предыдущего.

Доплату переведите в бюджет до 28 марта.

В нашем примере (2 млн. – 1 млн.) : 3 = 333,33 тыс.руб. – к перечислению в октябре, ноябре и декабре.

Фактическая прибыль по итогам года – 15 млн.руб.

Авансовый платеж по итогам года – 3 млн.руб. (20% от 15 миллионов).

Доплачивать по итогам четвертого квартала ничего не нужно, потому что за минусом авансового платежа за 9 месяцев и сумм, уплаченных в октябре, ноябре и декабре, остается ноль:

3 млн. – 2 млн. – 1 млн. = 0

Мы не допускаем ошибок

Автоматизируем ваш учёт и отчётность за 10 минут

Ежемесячные авансовые платежи исходя из фактической прибыли

Такой вариант могут добровольно применять все плательщики налога на прибыль. Для этого до 31 декабря нужно подать заявление в ИФНС в произвольной форме. Этот способ выгоден для тех, чьи доходы нестабильны. Например, при сезонном бизнесе. Но с ежемесячными авансовыми платежами и декларации нужно сдавать каждый месяц.

Скачать уведомление о переходе организации на ежемесячную уплату авансовых платежей по налогу на прибыль

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются просто:

Ежемесячные авансовые платежи по налогу на прибыль

Сумму ежемесячного авансового платежа к уплате отразите в строках 270 и 271 декларации.

В январе сумма будет равна значению строки 180 отчета за январь.

В феврале и последующих месяцах из строки 180 вычитайте значение строки 210 той же декларации. Результат распределяйте по бюджетам в строках 270 и 271 листа 02, а также в подразделе 1.1 раздела 1.

Срок перечисления налогов – до 28 числа месяца, следующего за отчетным. За январь платят до 28 февраля, за февраль до 28 марта и т.д., годовой платеж – до 28 марта следующего года.

Ежемесячная уплата авансовых платежей юридическими лицами по фактической прибыли, таблица с графиком за 2019 год (пример):

| Период | Прибыль за период нарастающим итогом, руб. |

Авансовый платеж (налог) по итогам периода, руб. |

К уплате в бюджет за минусом уже перечисленных авансовых платежей, руб. |

Срок |

|---|---|---|---|---|

| Январь | 150 000 | 30 000 | 30 000 | 28.02.2019г |

| Январь-февраль | 250 000 | 50 000 | 20 000 | 28.03.2019г. |

| Январь-март | 500 000 | 100 000 | 50 000 | 28.04.2019г. |

| Январь-апрель | 570 000 | 114 000 | 14 000 | 28.05.2019г. |

| Январь-май | 630 000 | 126 000 | 12 000 | 28.06.2019г. |

| Январь-июнь | 780 000 | 156 000 | 30 000 | 28.07.2019г. |

| Январь-июль | 1 020 000 | 204 000 | 48 000 | 28.08.2019г. |

| Январь-август | 1 240 000 | 248 000 | 44 000 | 28.09.2019г. |

| Январь-сентябрь | 1 360 000 | 272 000 | 24 000 | 28.10.2019г. |

| Январь-октябрь | 1 410 000 | 282 000 | 10 000 | 28.11.2019г. |

| Январь-ноябрь | 1 640 000 | 328 000 | 46 000 | 28.12.2019г. |

| Январь-декабрь | 1 920 000 | 384 000 | 56 000 | 28.03.2020г. |

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет: (12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Как платить налог на прибыль вновь созданным организациям

Четыре полных квартала после регистрации компания считается вновь созданной. Т.е. если предприятие зарегистрировали в июне, первым полным для него будет считаться третий квартал.

В течение этого времени новые компании могут уплачивать авансы только раз в квартал без ежемесячных платежей. Но только при условии, что будет соблюден лимит выручки – 5 млн. руб. в месяц или 15 млн. руб. в квартал (п. 5 ст. 287 НК РФ). Если в каком-либо квартале (начиная с первого полного, т.к. первый неполный, в котором образовалась организация, в расчете не участвует) этот лимит будет превышен, в декларации за этот квартал нужно будет исчислить помесячные авансовые платежи на будущий отчетный период.

Другой вариант – по желанию новая фирма может сразу начать платить авансы ежемесячно по фактической прибыли.

Как быть с переплатой

Бывает, что организация исправно платила авансовые платежи, а по итогам года картина поменялась и налог оказался меньше авансов. Тогда у организации образуется переплата. Ее можно зачесть в счет будущих платежей по этому же налогу, зачесть в счет другого федерального налога или вернуть на расчетный счет по завялению.

В этой статье расписаны общие правила расчета. Если компания платит торговый сбор или выплачивает налог за пределами Российской Федерации, сумма которого засчитывается в счет уплаты налога на прибыль, платежи считаются по другим правилам.

Для того, чтобы правильно рассчитывать налоги и без ошибок заполнять отчеты, станьте пользователем сервиса «Моё дело».

Когда и как платится налог на прибыль?

Как платится налог на прибыль, регламентировано п. 1 ст. 274, п. 1 ст. 285, п. 1 ст. 286 НК РФ. Подробнее о порядке и сроках уплаты, а также о заполнении раздела по уплате налога декларации по налогу на прибыль далее в статье.

Заполнение листа 02 декларации по налогу на прибыль

Для отражения сумм налога используется налоговая декларация за соответствующий период по форме, утвержденной приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Порядок отражения сумм в декларации следующий:

- Строка 180 листа 02 – указывается общая сумма налога, исчисленная за весь период.

- Строка 190 и 200 листа 02 – суммы налога для уплаты в федеральный и региональный бюджеты.

- Строки 220 и 230 – суммы налога, перечисленные в федеральный и региональный бюджеты авансовыми платежами. Авансовые платежи, перечисленные налогоплательщикам за отчетный период, засчитываются при уплате налога по итогам года (налогового периода) (абз. 5 п. 1 ст. 287 НК РФ).

- Строки 270 и 271 листа 02 отражают суммы налога в федеральный и региональный бюджеты к доплате и определяются как разность строк 190 и 200 со строками 220 и 230 соответственно.

- Строки 040 и 070 подраздела 1.1 раздела 1 заполняются значениями строк 270 и 271 листа 02.

Сумма к уплате в бюджет может быть отрицательной. Чаще всего это происходит из-за превышения суммы авансовых платежей над исчисленной к уплате суммой налога. Если сумма по строке 180 листа 02 меньше, чем сумма авансовых платежей (строка 210 лист 02), налог уплачивать не нужно на основании п. 1 ст. 287 НК РФ.

- Сроки 280 и 281 листа 02 – суммы налога к уменьшению по бюджетам.

- Строки 050 и 080 подраздела 1.1 раздела 1 совпадают со значениями строк 280 и 281 листа 02.

Срок уплаты налога

Сумма налога на конец года, то есть по итогам налогового периода, определяется как произведение налоговой базы, исчисленной нарастающим итогом на конец периода, и налоговой ставки (п. 1 ст. 274, п. 1 ст. 285, п. 1 ст. 286 НК РФ). Налоговая ставка установлена в размере 20%, которые распределяются на 2% в федеральный бюджет и 18% в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

Налог к перечислению определяется как разность начисленной на конец налогового периода суммы налога и авансовых платежей, исчисленных и уплаченных по итогам налогового периода.

Декларация по налогу на прибыль должна быть представлена не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Срок, когда платить налог на прибыль, установлен нормами абз. 1 п. 1 ст. 287, п. 4 ст. 289 НК РФ.

Перечисление налога также производится не позднее 28 марта года, следующего за истекшим налоговым периодом. За несвоевременную уплату предусмотрены штрафные санкции в виде пеней. При совершении оплаты необходимо правильно указать КБК.

Как платить налог на прибыль

Для лучшего понимания того, как платить налог на прибыль, рассмотрим пример.

Пример:

Организация «Бета» по итогам налогового периода имеет налогооблагаемую прибыль в размере 2 150 000 рублей. Авансовый платеж за 9 месяцев составил 245 000 рублей. Исчисленный за IV квартал ежемесячный авансовый платеж равняется 95 000 рублей. Рассчитаем сумму налога к уплате в бюджет по итогам налогового года.

- Определим сумму налога по итогам налогового года (периода)

2 150 000×20%=430 000 рублей.

- Сумма налога должна быть распределена по уровням бюджета следующим образом:

- Федеральный бюджет – 2 150 000×2%=43 000 рублей;

- Бюджет субъекта РФ – 2 150 000×18%=387 000 рублей.

- Определим сумму уплаченных авансовых платежей:

245 000+95 000=340 000 рублей

- Определим суммы авансовых платежей, уплаченных в каждый из бюджетов:

- Федеральный бюджет: 340 000 ×2÷20=34 000 рублей (24 500 рублей +9 500 рублей);

- Бюджет субъекта РФ: 340 000×18÷20=306 000 рублей (220 500 рублей +85 500 рублей).

- Рассчитаем сумму налога на прибыль к перечислению по итогам налогового периода. Сумма к уплате: 430 000 – 340 000 =90 000 рублей.

Сумма распределяется следующим образом:

- Федеральный бюджет: 43 000 – 34 000 = 9 000 рублей;

- Бюджет субъекта РФ: 387 000 – 306 000=81 000 рублей.

- Приведем порядок заполнения декларации по налогу на прибыль:

- Строка 180 лист 02 – 430 000 рублей, в том числе строка 190 лист 02 – 43 000 рублей, строка 200 лист 02 – 387 000 рублей;

- Строка 210 лист 02 – 340 000 рублей, в том числе строка 220 лист 02 – 34 000 рублей, строка 230 лист 02 – 306 000 рублей;

- Строка 270 лист 02 соответствует строке 040 подраздела 1.1 раздела 1 – 9 000 рублей;

- Строка 271 лист 02 соответствует строке070 подраздела 1.1 раздела 1 – 81 000 рублей.

ОСНО – общая система налогообложения в 2021 году

ОСНО – это общая система налогообложения. В этой статье кратко и простыми словами расскажем об особенностях этого режима: кто и в каких случаях его применяет, когда это выгодно и какие налоги нужно платить.

Не можете определиться с системой налогообложения?

Бесплатно проконсультируем в выборе наиболее подходящей для вашего бизнеса и покажем как сдавать отчётность в системе «Моё дело».

Что такое ОСНО

В Налоговом кодексе России вы не найдете отдельной главы, посвященной общей системе налогообложения.

ОСНО – это общие условия работы для предпринимателей и организаций, которые не имеют права на применение специальных режимов налогообложения, или которым по какой-либо причине переходить на спецрежимы невыгодно.

Особенности

На общем режиме налогообложения, в отличие от специальных, нет ограничений ни по видам деятельности, ни по количеству наемных работников, ни по размерам доходов. То есть работать на общем режиме может любой предприниматель или организация, и для этого не нужно соответствовать каким-либо условиям и ограничениям.

Специально переходить на общее налогообложение тоже не нужно. Если организация или ИП не подавали в налоговую инспекцию заявление о применении другого режима, они автоматически находятся на общем.

Если налогоплательщик переходил на один из спецрежимов, но нарушил условия применения, он тоже автоматически оказывается на общем режиме.

На ОСНО платят больше налогов, в связи с этим учет и отчетность гораздо сложнее и объемнее, чем на других режимах. Это самый существенный минус общей системы.

В каких случаях выгодно применять ОСНО

Несмотря на то, что многие предприятия применяют ОСНО вынужденно, потому что не имеют права на спецрежимы, есть и те, которые сознательно идут на это.

В первую очередь, ОСНО выгодно применять компаниям и предпринимателям, которые задействованы в цепочке НДС.

Если компания работает на ОСНО и платит НДС, ей выгоднее покупать товары и услуги у такого же плательщика НДС, потому что он выставит счет-фактуру с выделенным НДС. Эту сумму компания сможет принять к вычету и уменьшить свой НДС к уплате. Вот почему крупные компании предпочитают контрагентов на ОСНО и отказываются сотрудничать теми, кто применяет другой режим. Чтобы не упустить «крупную рыбу» иногда выгоднее перейти на общий режим налогообложения и перетерпеть сложности учета.

Кроме этого, организации выгодно применять ОСНО, если ее вид деятельности подпадает под льготы по налогу на прибыль.

Налоги при ОСНО

Бизнес на ОСНО предполагает уплату НДС, НДФЛ (для ИП), налога на прибыль (для юридических лиц) и налога имущество, от которых освобождены работающие на спецрежимах. Остановимся подробнее на каждом из налогов.

НДС

Налог на добавленную стоимость – это огромный пласт работы, которому посвящена 21 глава НК РФ.

Нужно выставлять своим покупателям счета-фактуры, учитывать входящие и исходящие суммы НДС, а разницу между ними уплачивать в бюджет. Если вычету по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Стандартная ставка налога на добавленную стоимость – 20 процентов, льготные – 10% и 0%.

НДС, уплаченный поставщикам, учитывают в книге покупок, а поступивший от покупателей – в книге продаж. Посредники на ОСНО помимо этого заполняют журнал полученных и выставленных счетов-фактур.

Декларации нужно сдавать ежеквартально – до 25 апреля, июля, октября и января.

Декларации и НДС организации и предприниматели могут сдавать только в электронном виде. Для этого вам нужно оформить электронную подпись. В бумажном виде налоговая не примет отчет и будет считать, что налогоплательщик не отчитался. В сервисе «Моё дело» электронная подпись для пользователей оформляется бесплатно.

Платят НДС поэтапно. Сумму к уплате по декларации делят на три равные части и платят по 1/3 каждый месяц до 25 числа. Например, НДС за первый квартал делится на три и выплачивается по 1/3 до 25 апреля, мая и июня. Можно платить досрочно и одной суммой.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Как на ОСНО отказаться от НДС

Такую возможность дает статья 145 НК РФ тем, кто не реализует подакцизные товары и чья выручка за три последних месяца не превышает 2 миллиона рублей.

Для освобождения от налогообложения НДС нужно отправить в налоговую инспекцию уведомление по форме, утвержденной Приказом Минфина № 286н от 26 декабря 2018г.

Срок – до 20-го числа месяца, с которого планируете применять освобождение. Так, если отказались от НДС с 1 декабря 2020 года, нужно уведомить налоговиков до 20 декабря 2020 года.

К уведомлению нужно приложить:

- выписку из бухгалтерского баланса (только для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов (только для ИП).

После этого организация или ИП не должны начислять и платить НДС и вести книгу покупок. Они выставляют клиентам счета-фактуры с пометкой «Без налога».

Если во время освобождения выставить счет-фактуру с НДС, придется заплатить его в бюджет и сдать декларацию.

Освобождение действует 12 месяцев и в течение этого срока отказаться от него нельзя. Все эти 12 месяцев нужно соблюдать ограничение – выручка за каждые три последовательно идущих месяца не должна быть больше 2 миллионов рублей. По истечении 12 месяцев в течение 20 дней нужно будет отправить в налоговую инспекцию выписки из бухгалтерской отчетности или КУДиР, подтверждающие, что во время освобождения не были превышены лимиты по выручке.

Если превысить лимиты или нарушить запрет на реализацию подакцизных товаров, право на освобождение будет утеряно.

После окончания 12-месячного срока освобождения от НДС его можно продлить, направив тот же пакет документов. Если освобождение больше не нужно, надо направить отказ.

Налог на прибыль

Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы. Подробный порядок определения и признания доходов и расходов приведен в главе 25 НК РФ.

Стандартная ставка – 20%.

Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Срок сдачи декларации по налогу на прибыль и годового платежа – до 28 марта.

Квартальные платежи и отчеты – до 28 апреля, июля и октября.

Если ООО на ОСНО платит ежемесячные авансы исходя из фактической прибыли, то их перечисляют не позднее 28 числа каждого месяца, и декларации сдают в те же сроки.

Бизнес требует внимания? Возьмем учёт на аутсорс, снизим налоги и учтём льготы

Налог на имущество

Этим налогом облагаются объекты, которыми владеют организации, по кадастровой или среднегодовой стоимости.

Ставка устанавливается регионами, т.к. поступления идут в местные бюджеты. Максимально допустимый процент — 2,2%. Платеж делают раз в год или с поквартальными авансовыми платежами в течение года, в зависимости от того, какой порядок установили местные власти.

Регионы могут устанавливать льготные ставки, их нужно искать в региональных нормативных актах. В этом вам поможет сайт ФНС. Выберите свой регион и муниципальное образование в сервисе «Справочная информация о ставках и льготах по имущественным налогам», и система выдаст нужную информацию по нормативным актам, местным и федеральным льготам.

Сроки отчетности тоже устанавливают местные власти. До конца 2019 года нужно было сдавать еще и расчет по авансовым платежам, если региональные власти установили обязанность платить авансы. С 2020 года этот расчет отменяют.

Обязанность отчитываться по налогу на имущество установлена только для юридических лиц. ИП на ОСНО платят налог на имущество как обычные физические лица. Декларации по этому налогу они не сдают, а лишь платят по уведомлениям, которые им присылает ИФНС.

Срок платежа налога на имущество для ИП – до 1 декабря года, следующего после отчетного.

База для расчета определяется исходя из среднегодовой или кадастровой стоимости имущества.

По кадастровой стоимости оцениваются объекты:

- административно-деловые и торговые центры;

- нежилые помещения в целях размещения офисов, объектов торговли, общепита, бытового обслуживания;

- недвижимость иностранных фирм, не имеющих представительства в РФ.

Если эти объекты входят в утвержденный и размещенный на официальном сайте региона перечень, налог считается от кадастровой стоимости. Причем в этом случае платить его должны даже те, кто работает на спецрежимах.

НДФЛ

Его платят ИП, которые применяют общий режим налогообложения. Налог считают с разницы между поступившей выручкой и произведенными затратами. При этом все затраты должны быть экономически обоснованы и документально подтверждены.

Другой вариант – не вычитать из выручки расходы, а уменьшать доходы на 20%. Этот вариант подходит тем, у кого мало расходов или тем, у кого есть затруднения с документальным подтверждением затрат.

Стандартная ставка НДФЛ для ИП такая же, что и для физических лиц – 13%.

ИП при расчете НДФЛ могут использовать такие же вычеты, которые положены физическим лицам на покупку жилья, лечение, обучение, благотворительность, инвестиционные вклады.

С 2020 года действуют новые правила уплаты НДФЛ для ИП. Если раньше налоговики рассчитывали суммы авансов на основе прошлогодних данных и присылали ИП уведомление, то теперь предприниматели будут считать их сами на основе фактической прибыли за квартал.

В течение года нужно будет делать три авансовых платежа:

- по итогам первого квартала – до 25 апреля;

- по итогам шести месяцев – до 25 июля;

- по итогам девяти месяцев – до 25 октября.

По итогам года ИП должен рассчитать окончательный налог и перечислить за минусом уже выплаченных авансов до 15 июля следующего после отчетного года.

Декларацию по форме 3-НДФЛ сдают раз в год в срок до 30 апреля.

Также ИП должны вести Книгу учета доходов и расходов. О ней мы рассказали в этой статье.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Какой порядок и сроки уплаты налога на прибыль (проводки)?

Срок уплаты налога на прибыль зависит прежде всего от того, по итогам какого периода он исчислен. Также на срок уплаты влияет порядок исчисления организацией авансовых платежей. Разберемся, кому и в какие сроки нужно перечислять налог в бюджет.

Вам помогут документы и бланки:

- Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

- Как уплачивается налог на прибыль в 2023 году (сроки)

- Уплата налога на прибыль (проводки)

- Итоги

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Обратите внимание! В связи с переходом на уплату налоговых платежей посредством ЕНП и ЕНС сроки уплаты большинства налогов изменились, теперь они все привязаны к 28-му числу. Для налога на прибыль в этом плане изменений не поизошло.

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Образцы платежных поручений по налогу на прибыль со сроком 28 октября, смотрите в нашем материале.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28-го числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28-е число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Подробные разъяснения по заполнению платежек на уплату единого налогового платежа, а также их образцы, привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к подсказкам.

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли — пени».

Обратите внимание! С 01.01.2023 переводить средства необходимо на единый налоговый счет. Как узнать номер своего ЕНС и его реквизиты для осуществления переводов, мы рассказали в этой статье.

Как уплачивается налог на прибыль в 2023 году (сроки)

Для 2023 года конкретные сроки уплаты налога на прибыль с учетом вышеизложенных правил таковы:

Срок уплаты

При уплате квартальных авансов

При уплате авансов по фактической прибыли

Первый ежемесячный авансовый платеж в I квартале 2023 года

Второй ежемесячный авансовый платеж в I квартале 2023 года

Авансовый платеж за январь 2023 года

Годовой налог за 2022 год. Третий ежемесячный авансовый платеж в I квартале 2023 года

Годовой налог за 2022 год. Авансовый платеж за февраль 2023 года

Первый ежемесячный авансовый платеж во II квартале 2023 года. Аванс за I квартал 2023 года (в т. ч. для тех, кто платит только квартальные авансы)

Авансовый платеж за март 2023 года

Второй ежемесячный авансовый платеж во II квартале 2023 года

Авансовый платеж за апрель 2023 года

Третий ежемесячный авансовый платеж во II квартале 2023 года

Авансовый платеж за май 2023 года

Первый ежемесячный авансовый платеж в III квартале 2023 года. Аванс за II квартал 2023 года (в т. ч. для тех, кто платит только квартальные авансы)

Авансовый платеж за июнь 2023 года

Второй ежемесячный авансовый платеж в III квартале 2023 года

Авансовый платеж за июль 2023 года

Третий ежемесячный авансовый платеж в III квартале 2023 года

Авансовый платеж за август 2023 года

Первый ежемесячный авансовый платеж в IV квартале 2023 года. Аванс за III квартал 2023 года (в т. ч. для тех, кто платит только квартальные авансы)

Авансовый платеж за сентябрь 2023 года

Второй ежемесячный авансовый платеж в IV квартале 2023 года

Авансовый платеж за октябрь 2023 года

Третий ежемесячный авансовый платеж в IV квартале 2023 года

Авансовый платеж за ноябрь 2023 года

Подробнее о порядке уплаты налога на прибыль и авансовых платежей рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

С 1 января 2023 г. 25-го числа, т.е. перед сроком уплаты каждого налога / аванса необходимо подавать уведомление по ЕНП, согласно которому налоговики определят порядок и очередность зачета ЕНП в счет налогов. О том, какова форма данного уведомления и как его правильно составить можено узнать здесь.

Уплата налога на прибыль (проводки)

В бухучете организаций, не применяющих ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), начисление налога на прибыль отражается проводкой: Дт 99 Кт 68.

О том, кто может не применять ПБУ 18/02, читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?».

Если организация использует ПБУ 18/02, сумма налога к уплате выводится в виде кредитового сальдо по счету 68 с применением дополнительных проводок, отражающих постоянные и отложенные налоговые активы и обязательства. При этом со счетом 68 оказывается корреспондирующим не только счет 99, но и счета 09 и 77.

Подробнее о применяемых в этом случае проводках читайте в материале «Бухгалтерский учет расчетов по налогу на прибыль».

Итоговый результат начислений к уплате в аналитике на счете 68 разбивается по бюджетам.

Ввиду перехода на ЕНП при уплате налогов должна добавиться дополнительная проводка. Для корректного отражения операций по перечислению ЕНП рекомендовано в план счетов ввести новый субсчет к сету 68, например, 68/9. По дебету нового субсчета будет проходить перечисление денег на ЕНС, по кредиту — зачет ЕНП в погашение обязанностей по конкретным налогам. Примеры с использованием данного счета приведены в этом материале.

Для налога на прибыль операция по его уплате будет отражена следующим образом: Дт 68/9 Кт 51. Далее производится зачет ЕНП в счет налога на прибыль: Дт 68.04 Кт 68/9 с учетом аналитики по бюджетам.

Итоги

Периодичность уплаты налога на прибыль для организации может быть ежемесячной или ежеквартальной, но в любом случае предельная дата срока платежа устанавливается как 28-е число месяца, наступающего, соответственно, за очередным месяцем или кварталом. Исключение составляет уплата налога по году: ее надо осуществить не позже 28 марта следующего года. Срок уплаты подчиняется правилу переноса на более позднюю дату при совпадении с выходным днем.