Бухгалтерская отчётность: состав и формы

Разобраться в бухгалтерском учёте будет полезно любому менеджеру. Рассказываем, что входит в состав отчётности и в каких формах вести учёт.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Вести бухгалтерский учёт и сдавать в налоговую бухгалтерскую отчётность по закону обязаны все российские компании, включая малый бизнес. Индивидуальным предпринимателям это делать не нужно.

Если не сдать отчёты вовремя или составить их неправильно, можно получить штраф до 10 тысяч рублей. При повторном нарушении — штраф до 20 тысяч рублей. В статье рассказываем главное о ведении бухгалтерской отчётности.

При подготовке статьи мы использовали материалы курсов Skillbox «Профессия Финансовый менеджер 2.0» и «Профессия Бухгалтер».

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем ниже.

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Управленческий учёт — необязательные отчёты, которые никуда не передают. Бизнес сам устанавливает правила, по которым будет его вести. Подробнее о том, зачем он нужен и как устроен, можно прочитать в статье об управленческом учёте.

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

- достоверной — содержать только актуальные данные и отражать реальное положение дел в компании;

- существенной — включать все показатели, которые могут повлиять на принятие экономических решений (нельзя скрывать излишне негативную информацию);

- достаточной — полной, но не слишком детализированной;

- объективной — исключать излишне оптимистичную информацию.

Виды бухгалтерской отчётности

Бухгалтерскую отчётность делят на виды:

- по полноте представления;

- по назначению;

- по степени обобщения данных;

- по периодичности составления.

По полноте представления

Отчётность бывает полная и упрощённая.

Полная — включает в себя все формы отчётности. Её ведут компании среднего и крупного бизнеса.

Упрощённая включает только некоторые формы. Её могут вести компании малого бизнеса, некоммерческие организации (НКО) и компании — участники проекта «Сколково».

Подробнее о том, что входит в состав отчётности в первом и во втором случае, будем говорить в следующем разделе.

По назначению

Отчётность делится на внутреннюю и внешнюю.

Внешняя — отчётность, которую нужно предоставлять в контролирующие организации. Например, в налоговую. Её обязаны вести все компании по требованиям, установленным законом.

Внутренняя — отчётность для пользования внутри компании. Её состав и формы не регламентированы — каждая компания определяет их самостоятельно под свои потребности.

По степени обобщения данных

Делится на первичную и консолидированную.

Первичная — включает в себя данные только одной компании. Консолидированная — включает данные группы компаний, связанных между собой. Например, холдинга или промышленной группы. В этом случае все документы составляет бухгалтерия главной компании группы.

По периодичности составления

Бывает годовая и промежуточная.

Годовую отчётность составляют за полный календарный год — с 1 января по 31 декабря.

Промежуточную составляют по желанию, в зависимости от требований учётной политики компании или по просьбе внешних пользователей — например, банков. Её можно составлять за любой период: за полгода, квартал, месяц и так далее.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование , также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

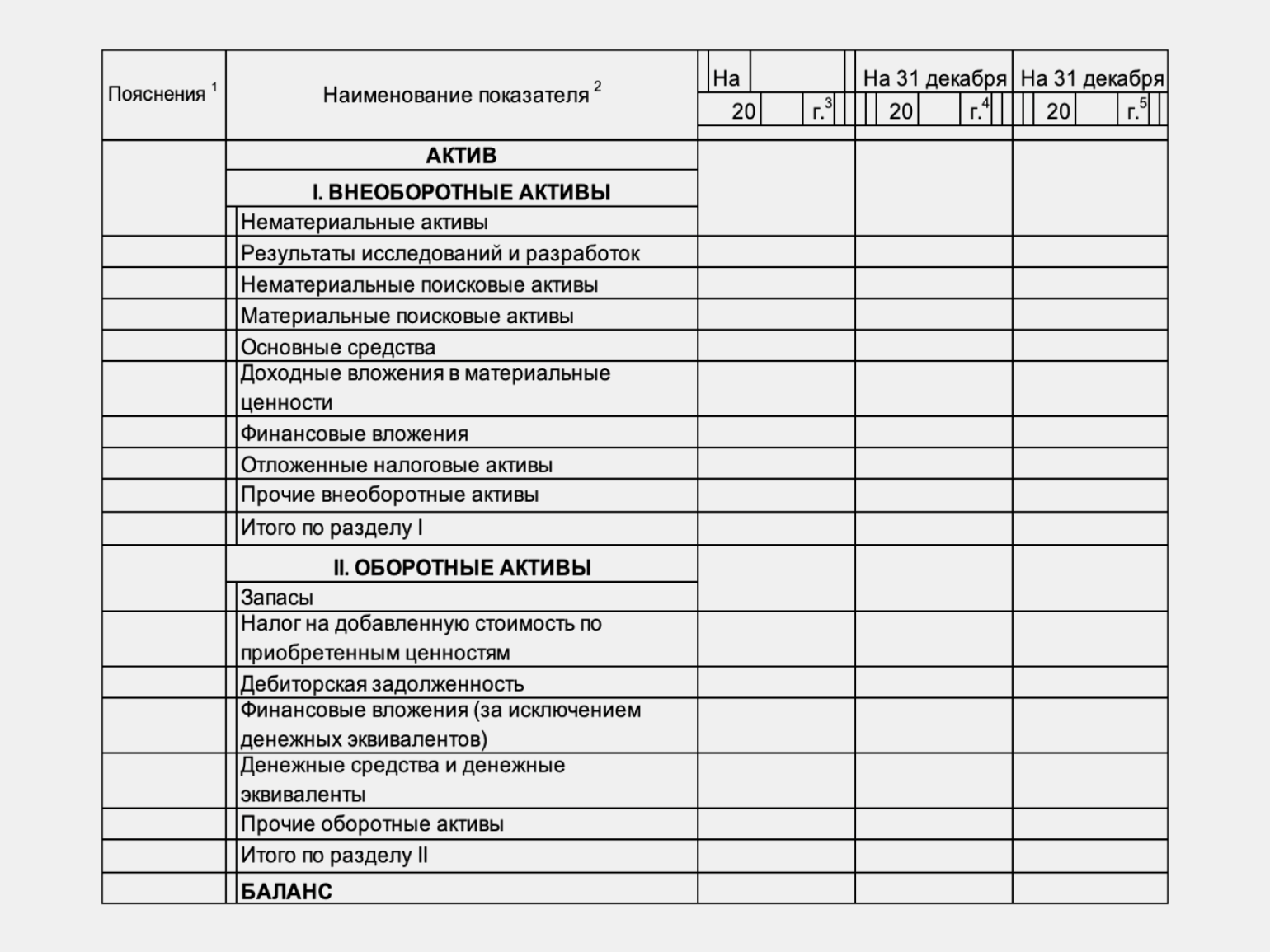

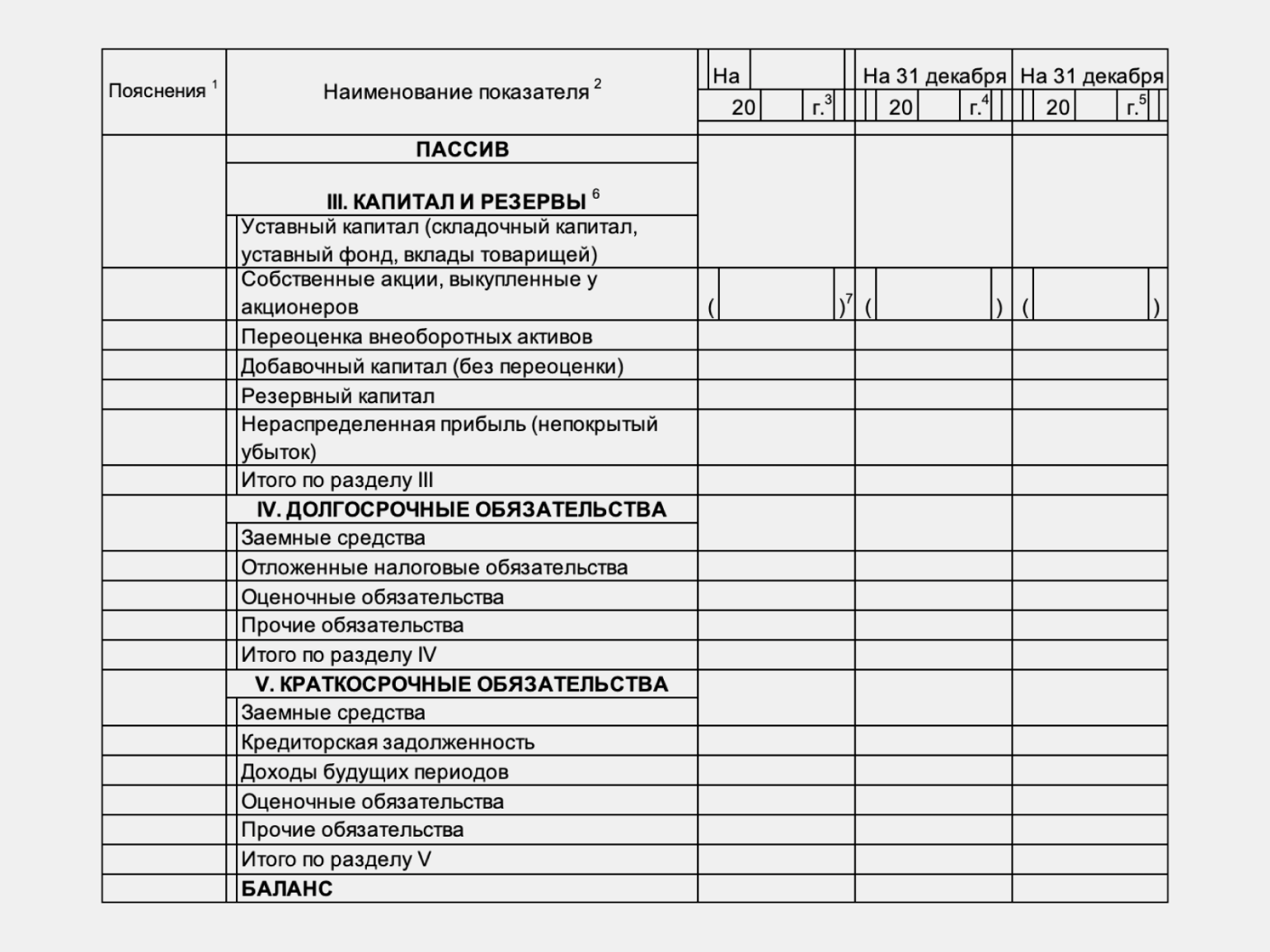

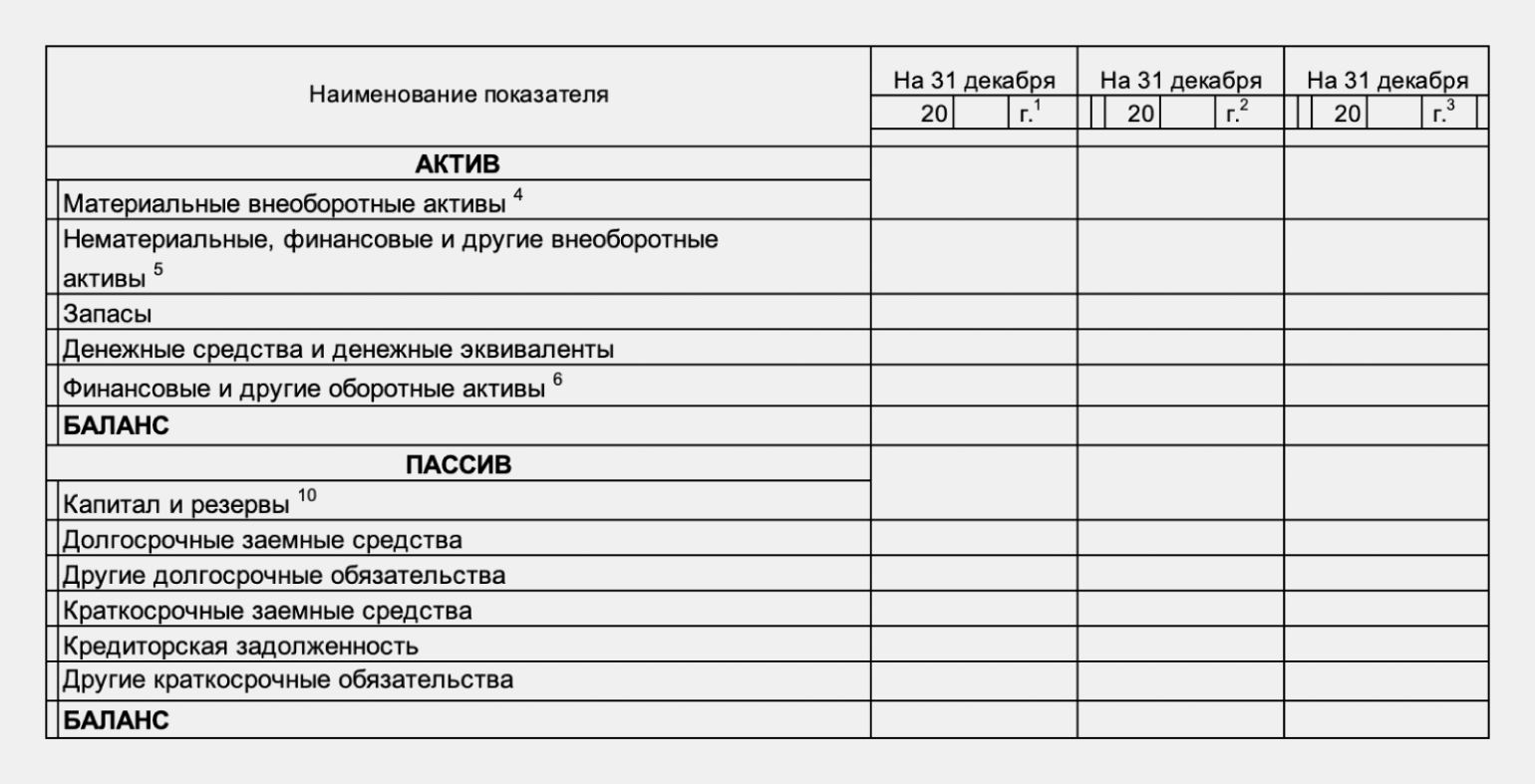

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива . Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в этой статье Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

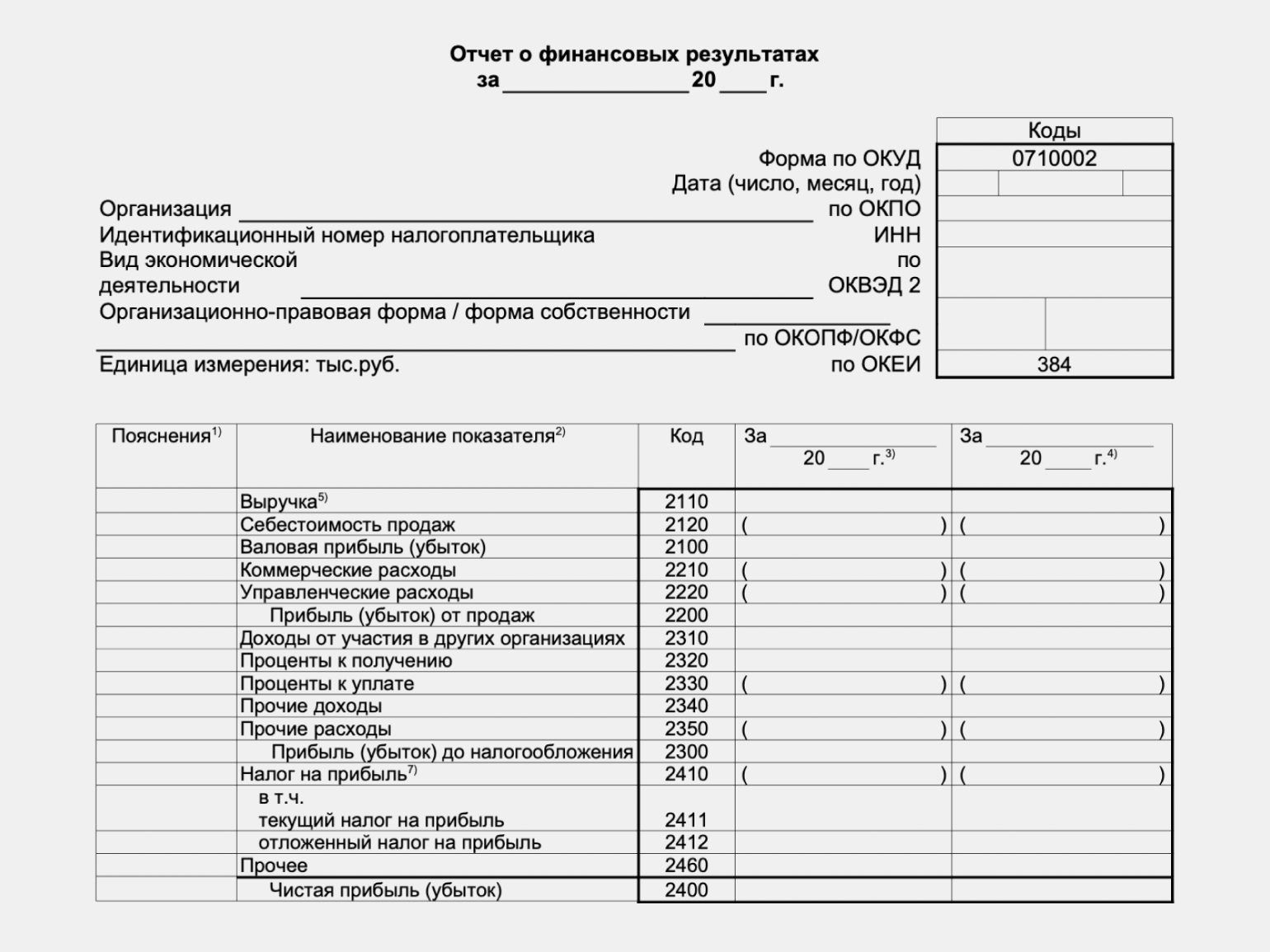

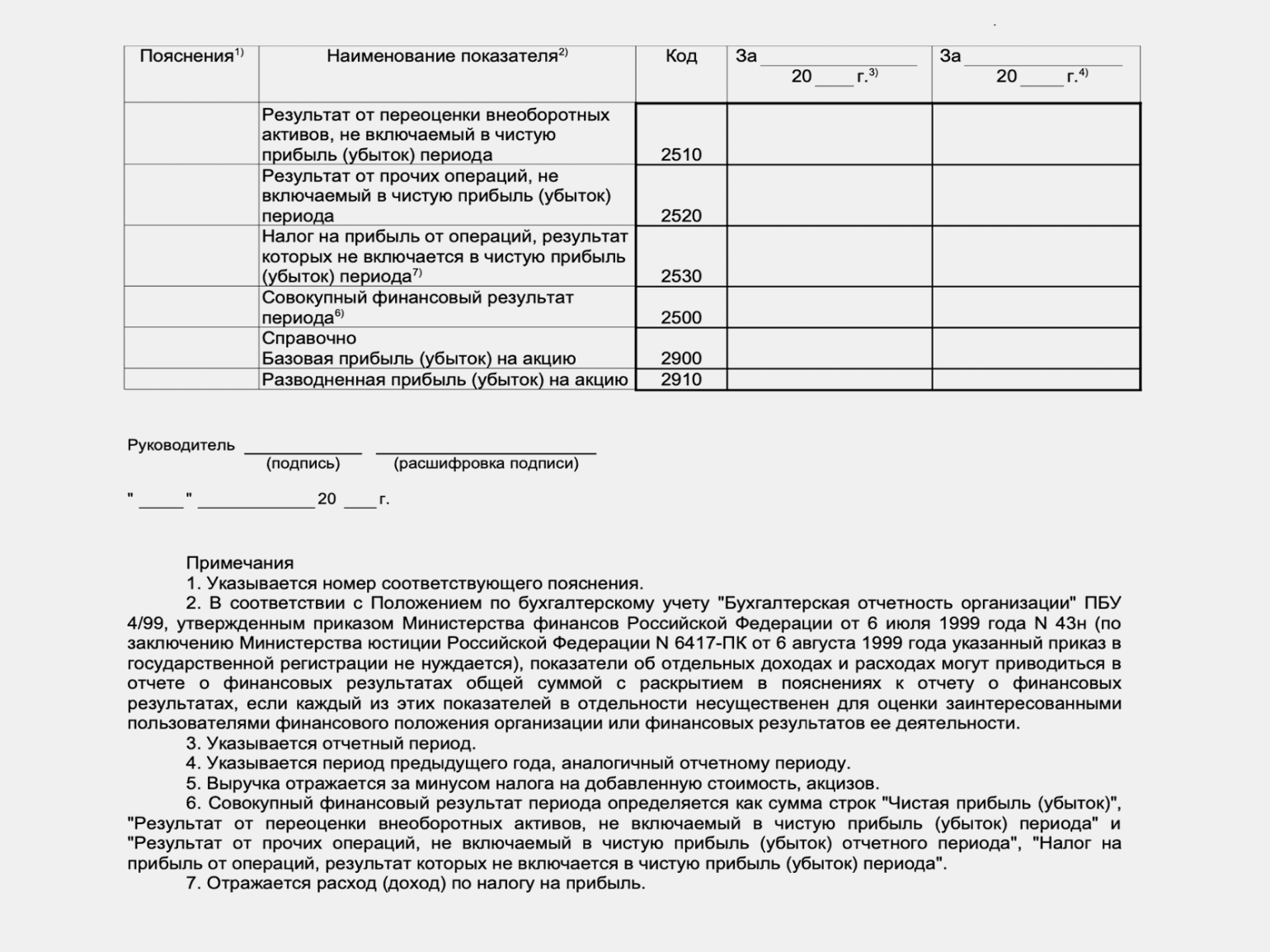

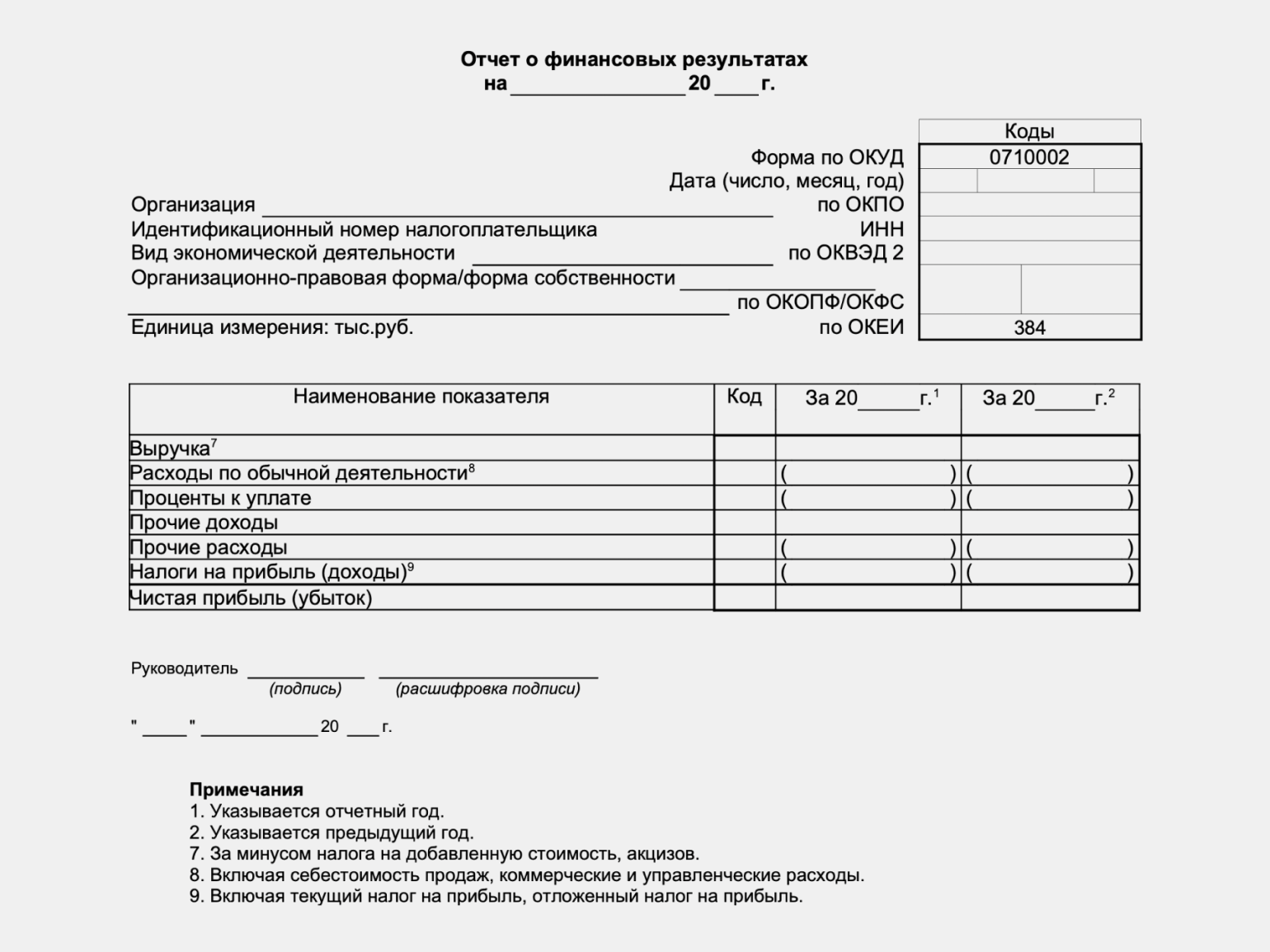

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Подробнее об отчёте о финансовых результатах рассказывали в этой статье Skillbox Media.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

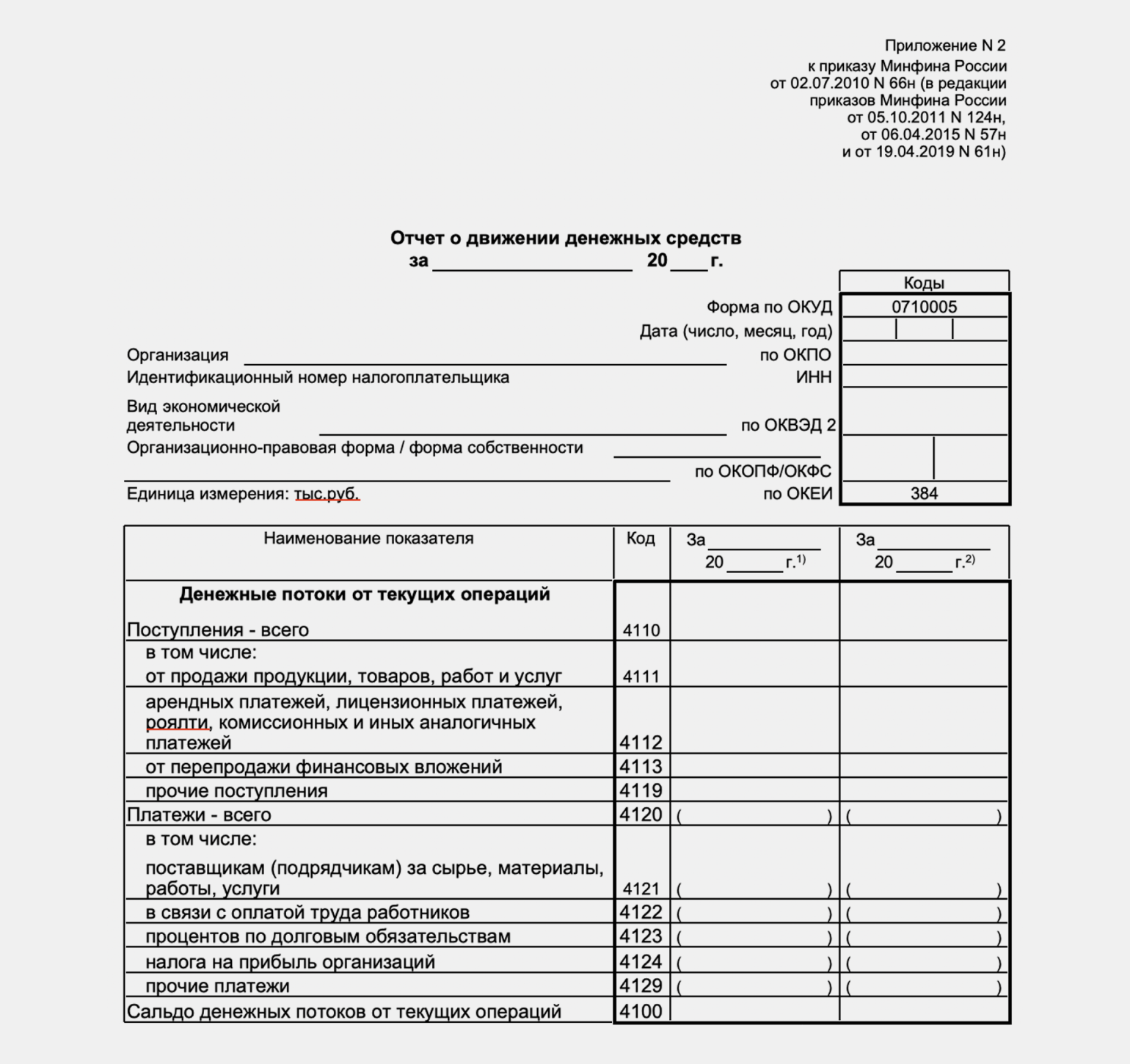

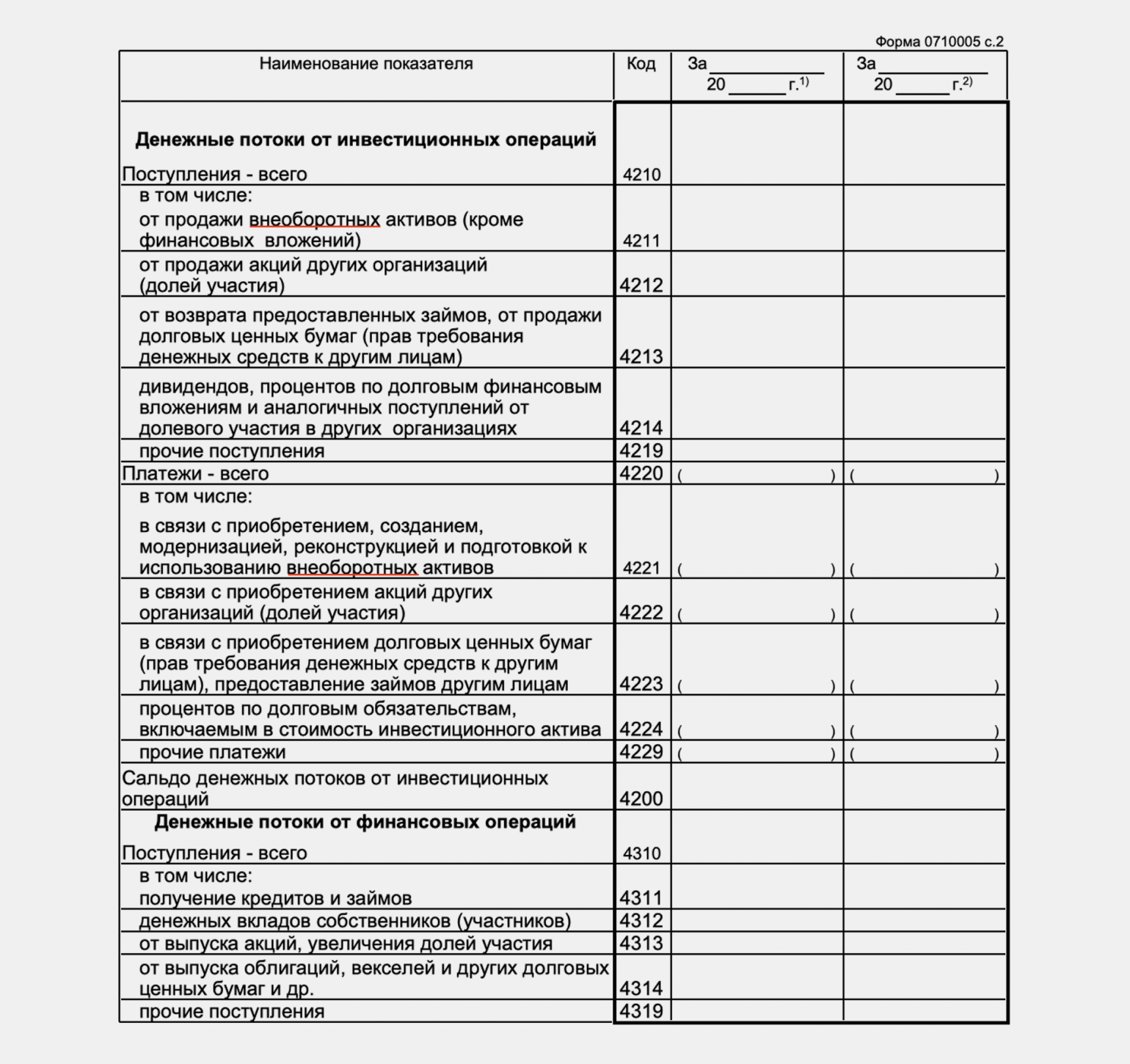

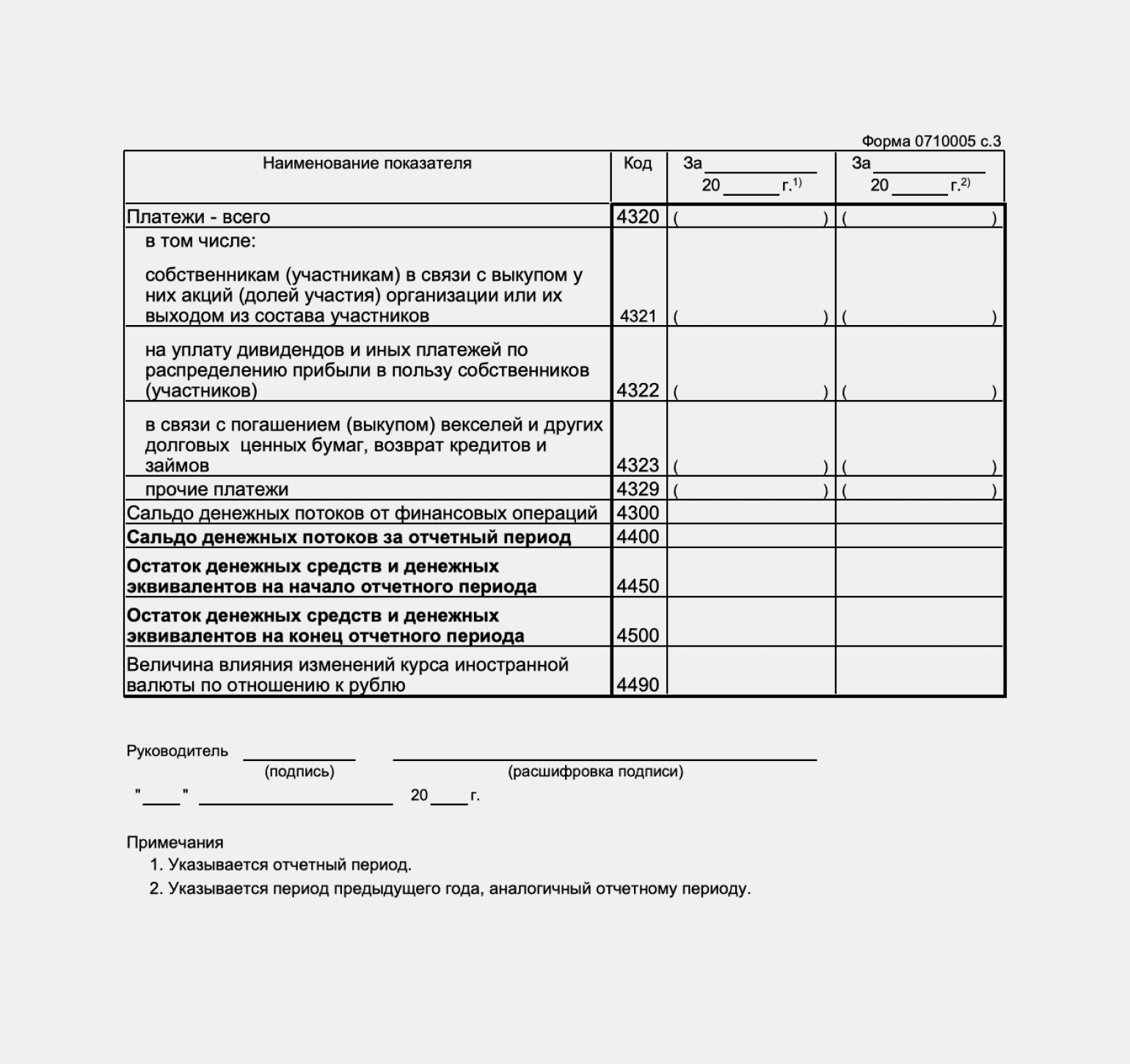

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В этой статье рассказывали подробнее, что включает в себя отчёт о движении денежных средств и как его заполнять.

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Все данные для составления отчётов берут из первичных документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Порядок и сроки сдачи бухгалтерской отчётности

Обязательно сдавать в ФНС нужно только годовые отчёты. Срок её сдачи один для всех компаний — до 31 марта года, следующего за отчётным. Если 31 марта выпадает на выходной, срок сдвигается до первого рабочего дня после этой даты. Например, отчётность за 2023 год нужно будет сдать до 1 апреля 2024 года включительно.

Если компания зарегистрирована после 30 сентября, её отчётный период будет с даты регистрации по 31 декабря года, следующего за годом регистрации. Например, у компании, которая встанет на учёт 5 ноября 2023 года, отчётный период закончится только 31 декабря 2024 года. В первый раз она должна будет сдать отчёты до 31 марта 2025 года.

Бухгалтерскую отчётность сдают только в электронном виде, в налоговую инспекцию по месту регистрации компании. Это можно сделать двумя способами:

- через своего оператора ЭДО на Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО);

- самостоятельно через сервис сдачи налоговой и бухгалтерской отчётности на официальном сайте ФНС.

Главное о бухгалтерской отчётности

- Бухгалтерская отчётность — данные о материальном положении компании и результатах её работы. В ней показывают все финансовые операции компании за отчётный период.

- Отчёты по итогам года должны сдавать в ФНС все компании. Формы отчётности готовят по состоянию на 31 декабря и сдают до 31 марта года, следующего за отчётным.

- ИП не ведут бухучёт, поэтому и отчётность им сдавать не нужно.

- Компании среднего и крупного бизнеса сдают пять форм отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Компании малого бизнеса, НКО и компании — участники проекта «Сколково» сдают только бухгалтерский баланс и отчёт о финансовых результатах.

- Все компании, которые получают целевое финансирование, должны сдавать отчёт о целевом использовании средств.

Как узнать больше о бухгалтерском учёте

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру и финансисту

- Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

- Системы налогообложения: что это такое, какие они бывают и как между ними выбрать

- Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен

Учётная политика — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно.

Целевое финансирование — деньги на осуществление целевых мероприятий, которые компания получает от государства, а также от других компаний или физических лиц.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Актив показывает, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассив показывает, на какие средства — собственные или заёмные — приобретено имущество компании.

Бухгалтерский учет

Бухучет можно назвать финансовой картиной бизнеса. В нем должно быть отражено все, что делает компания, например за что получает деньги или на что их тратит.

Руководитель компании решает, кто ведет бухучет: он сам или нанятый бухгалтер. Также бухучет по заказу компании может вести специализированная фирма на аутсорсе.

Рассказываем, зачем компании бухучет и как его вести.

Зачем вести бухучет

Вести бухучет — обязанность компаний по закону. Если этого не делать, директора могут оштрафовать на сумму до 20 000 ₽ или дисквалифицировать на срок до двух лет. А саму компанию оштрафовать на сумму от 10 000 ₽. ИП вести учет не обязательно, но и не запрещено.

Бухучет помогает отслеживать движение активов и обязательств. Например, без записи в нем компания не может ничего никому отгрузить.

По показателям бухучета можно быстро оценить состояние бизнеса, его финансовые результаты и жизнеспособность. Например, можно посмотреть на столбец пассивов в бухгалтерском балансе и оценить, сколько собственного капитала у компании, а сколько долгов.

У обеих компаний есть собственный капитал. Он складывается из уставного капитала и прибыли. У ООО «Ромашка» есть прибыль — 180 000 ₽, и, если сегодня нужно будет погасить все долги — кредит на 170 000 ₽, компания останется в плюсе.

У ООО «Лютик» все не так хорошо — у них уже есть убыток за прошлый период — 100 000 ₽. Если сегодня компании придется расплачиваться по долгам, то компания разорится.

Что отражают в бухучете

Основная задача бухгалтерского учета — показать всю деятельность бизнеса. Это могут быть:

- Факты хозяйственной жизни, например сделки с поставщиками и покупателями.

- Активы — имущество и имущественные права бизнеса, которые он может превратить в деньги. Сюда относятся товары, оборудование, деньги в кассе или на расчетном счете, долги поставщиков по выданным авансам и долги покупателей.

- Обязательства — любые долги компании. Например, долг поставщику или полученный аванс от покупателя либо кредит банка.

- Доходы — все, что заработали.

- Расходы — все, что потратили для работы компании, например зарплата, аренда, закупка товаров и налоги.

- Финансовый результат — прибыль или убыток компании после продажи товаров, работ или услуг за отчетный период. Например, потратили за квартал 2 млн рублей, а заработали 5 млн, прибыль — 3 млн рублей.

- Иные объекты, если это установлено федеральными стандартами.

На основе бухгалтерского учета составляют бухгалтерскую отчетность. Например, бухгалтерский баланс, отчет о финансовых результатах компании и приложения к ним.

Как вести бухгалтерский учет и его основные принципы

Учет ведут только в рублях и по правилам, которые прописаны в нормативных документах. Детали прописывают в учетной политике компании. По закону бухучет некоторых операций можно вести разными способами, главное — зафиксировать выбранный в учетной политике. Если этого не сделать, может возникнуть путаница, появятся ошибки в бухгалтерии и вопросы от налоговой.

Важно, чтобы в учетной политике соблюдались основные принципы бухгалтерского учета: двойная запись и непрерывность.

Двойная запись. Это метод ведения бухгалтерского учета, в котором каждая операция отражается по двум бухгалтерским счетам, при этом всегда должно сохраняться равенство активов и пассивов. Дебет в одном бухгалтерском счете равен кредиту в другом. Другой вариант — внутренняя запись по субсчетам одного счета.

Бухгалтерский счет — это не какой-то отдельный счет в банке, а способ группировки объектов учета. Например, доходов, расходов и источников финансирования. Он отражает текущее состояние счета и переводит все факты хозяйственной жизни бизнеса в деньги. То есть если у компании есть 50 стульев по 2000 ₽, они будут указаны в бухучете как актив «Стулья» размером 100 000 ₽.

У каждого счета для удобства записи есть свой номер, все они указаны в плане счетов. Например, счет 50 «Касса» нужен для обобщения информации о наличии и движении денег в кассах.

С помощью двойной записи бухгалтер, налоговая и все, кто связан с бухучетом, смогут увидеть, что происходит в компании: кому она заплатила, кто прислал деньги, кому она отгрузила товары и многое другое. Разберем на примере.

Компания закупила стулья на фабрике на 100 000 ₽. Эти деньги взяли в кредит в банке. Вот как может выглядеть запись этих операций в бухучете:

| Операция | Дт | Кт | Сумма, ₽ |

|---|---|---|---|

| Получен кредит | 51 | 66 | 100 000 |

| Приобретены стулья | 41 | 60 | 100 000 |

| Стулья оплачены | 60 | 51 | 100 000 |

Человек, знакомый с бухучетом, видит эти записи и понимает, что расчетный счет пополнился на 100 000 ₽ за счет краткосрочного кредита. Затем компания получила стулья от поставщика на эту сумму и оплатила их. В итоге у нее нет 100 000 ₽ деньгами, но есть стулья такой стоимости, а также обязательство перед банком — те же 100 000 ₽.

Непрерывность. Принцип непрерывности означает, что записывать нужно все от даты регистрации бизнеса до ликвидации компании. Если какое-то время не вести бухучет, то потом восстановить его и продолжить будет очень сложно. Появятся расхождения активов и пассивов, и картина бухучета будет неполной — придется делать корректировки. А если в результате перерыва окажется, что компания занизила налоги, то ее могут оштрафовать.

Способы ведения бухучета

Есть два способа ведения бухгалтерского учета — обычный и упрощенный.

Обычный бухучет. Его должны вести все крупные и средние компании. Это самый сложный способ ведения бухгалтерии — скорее всего, понадобится бухгалтер или профильное образование руководителя.

При такой системе обязательно использовать двойную запись, применять все счета бухучета и соблюдать все положения и федеральные стандарты по бухгалтерскому учету.

Например, обязательно создавать резерв на оплату отпусков и выплату вознаграждений по итогам работы за год, признавать доходы и расходы по договору строительного подряда по мере готовности, раскрывать информацию о прекращаемой деятельности и много чего еще.

Отчетность при обычном бухучете тоже непростая. Например, нужно заполнять полные формы баланса и отчета о финансовых результатов, сдавать отчеты о движении денег и изменении капитала, готовить развернутые письменные пояснения к отчетности.

Упрощенный бухучет. Его могут вести только:

- субъекты малого предпринимательства, если они не должны проходить обязательный аудит;

- некоммерческие организации;

- участники проекта инновационного центра «Сколково».

Чтобы вести бухучет упрощенным способом, нужно закрепить это в учетной политике. Тогда компания может отказаться от применения некоторых положений. Например, не представлять в составе бухотчетности информацию по сегментам, не переоценивать основные средства и нематериальные активы, исправлять любые ошибки в бухучете как несущественные.

Бухгалтерская отчетность при ведении упрощенного бухучета менее громоздкая. Например, можно использовать упрощенную форму бухгалтерского баланса, включать в отчетность только показатели по группам без детализации по статьям. При этом важно понимать, что упрощенные бухучет и бухгалтерская отчетность — это не то же самое, что УСН — упрощенная система налогообложения. Последняя — налоговый режим, а не подвид бухучета.

При любом способе ведения бухучета можно использовать специальные программы, например «1С: Бухгалтерия», или самому собрать таблицу в Excel. Выбранный способ нужно прописать в учетной политике. Важно предусмотреть возможность распечатать все данные, чтобы по потребности предоставить документы бухучета в госорганы.

Что важно запомнить

- Бухгалтерский учет — это обязанность любой организации. ИП его может не вести.

- Вести бухучет может руководитель организации, штатный бухгалтер или компания на аутсорсе.

- Бухучет ведут только в рублях.

- При ведении бухучета применяют двойную запись — каждую операцию отражают всегда сразу по дебету одного счета и кредиту другого или внутренней проводкой по субсчетам одного счета.

- Задачи бухгалтерского учета — отразить всю финансовую деятельность компании и на ее основе составить бухгалтерскую и налоговую отчетность.

- Предприятия малого бизнеса могут вести упрощенный бухучет, все остальные — обычный.

- Прежде чем вести бухучет, нужно составить учетную политику.

Телеграм-канал: 59 558 читателей

Бухгалтерский учет

Процесс систематизированного сбора, фиксации, а также интерпретации информации обо всех производимых в предпринимательстве хозяйственных операциях и финансовых обязательствах. Этот процесс ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой организации и до ее полной ликвидации.

Основы ведения БУ

Основная задача этого процесса — показать всю деятельность бизнеса, включая все сделки с контрагентами и покупателями, подсчитать активы — товары, оборудование, наличные деньги и имущество, учитывать финансовые обязательства бизнеса и доходы. Также анализ данных позволяет сделать вывод о финансовом результате предприятия, подсчитать прибыль или убыток после продажи товаров, работ или услуг за отчетный период.

На основе всех этих параметров составляют бухгалтерскую отчетность: например, бухгалтерский баланс, отчет о финансовых результатах компании и приложения к ним.

Что означают счета бухгалтерского учета?

Способ группировки объектов для текущего отражения и оперативного контроля за движением и состоянием средств, их источников и хозяйственных процессов.

Среди счетов выделяют:

Как происходит учет бухгалтерских проводок

По закону РФ все компании, зарегистрированные на территории России, обязаны вести бухгалтерский учет и регистрировать хозяйственные операции на бухгалтерских счетах. Чтобы зарегистрировать операции, используют проводки.

Как правило, они составляются автоматически в специальных программах бухучета.

По сути, это запись о хозяйственной операции, сделанная в соответствующем месте. Их составляют об абсолютно любых операциях, а потом переносят на бухгалтерские счета компании.

Для чего нужен план бухучета

План счетов помогает в режиме реального времени регистрировать и объединять факты финансово-хозяйственной деятельности (активы, пассивы, прочие). В нем отражаются наименования и номера синтетических счетов и субсчетов.

Принципы бухгалтерского учета

1. Все операции должны отображаться в момент их совершения, а не тогда, когда произойдет ожидаемое от этой операции действие. Принцип непрерывности — может вестись только на том предприятии, которое видит себя действующим в обозримом будущем и не собирается прекращать деятельность.

2. Все данные должны быть понятны пользователю, для этого разработан единый порядок записей.

3. Информация должна представлять интерес для пользователя, быть полезной и значимой для дальнейшей деятельности.

4. Не допускает предвзятости и ошибок.

5. Все операции должны быть подтверждены документально.

6. Доходы и активы не могут быть завышены, а расходы, обязательства — занижены.

7. Информация должна быть логически завершенной и представленной в полном объеме.

8. Данные должны отображаться в едином стиле из периода в период, чтобы их можно было сопоставить.

9. Отчетность должна составляться из года в год, чтобы можно было отслеживать динамику развития предприятия.

10. Сопоставление и анализ информации может проводиться только с использованием денежных показателей.

11. Данные представляют собой коммерческую тайну.

Способы ведения бухучета

Обычный — стандартный способ для крупных и средних компаний. Это самый сложный способ ведения бухгалтерии, при такой системе необходимо использовать двойную запись, применять все счета, соблюдать все положения и федеральные стандарты.

Упрощенный — этим способом могут пользоваться субъекты малого предпринимательства, если они не должны проходить обязательный аудит, НКО и участники проекта инновационного центра «Сколково». В этом случае организация может отказаться от применения некоторых положений, например не представлять часть информации или вносить исправления.

Как правильно вести бухгалтерский учет

Организации и предприниматели обязаны отчитываться перед налоговой службой. Систематизировать сведения о деятельности компании и готовить необходимые документы помогает бухгалтерский учет. Рассказываем, что нужно учитывать, какую отчетность сдавать и как делать это без бухгалтера

Деловая среда Платформа знаний и сервисов для бизнеса

Зарегистрируйте бизнес бесплатно и без визита в налоговую

Что такое бухгалтерский учет

Под бухгалтерским учетом подразумевается постоянный сбор сведений о хозяйственной или коммерческой деятельности бизнеса и данных о состоянии активов и пассивов. Работа бухгалтерии начинается с момента регистрации юридического лица или ИП и продолжается до прекращения деятельности компании, когда бизнес, к примеру, реорганизуют или ликвидируют.

Для регламентации бухгалтерского учета принят федеральный закон № 402, действующий на территории России с начала декабря 2011 года.

Основные принципы учета:

- ведется двойная запись с отражением дебета и кредита по раздельным счетам с указанием идентичных сумм;

- в документах фиксируется имущество, принадлежащее предприятию;

- регистрация проводимых хозяйственных операций проводится с оформлением подтверждающей документации;

- соблюдается принцип осмотрительности при проведении расчетов, что предотвращает формирование больших запасов или скрытых резервов;

- регистрация операций проводится в момент возникновения;

- сохраняется конфиденциальность, поскольку внутренняя учетная документация является коммерческой тайной бизнеса;

- соблюдается денежное измерение — операции фиксируются в валюте страны, в которой работает бизнес;

- документы заполняются своевременно — ежемесячно, ежеквартально, это позволяет прогнозировать развитие организации.

Учет ведет ответственный бухгалтер. Если такого сотрудника нет, обязанности возлагаются на генерального директора компании. Можно передавать бухучет на аутсорс. В таком случае документы заполняются сотрудниками сторонней структуры на основании договора.

Зачем ведется бухучет

Ведение бухгалтерского учета позволяет:

- оценивать текущее финансовое положение бизнеса;

- отслеживать тенденции развития и выявлять отклонения от прогнозируемых значений;

- оптимизировать финансы за счет определения убыточных операций или выявления нецелевых расходов;

- своевременно блокировать незаконные действия;

- вовремя формировать отчетность и передавать ее в надзорные органы.

Бухгалтерский учет позволяет получать достоверные сведения о деятельности и финансовом положении организации. С их учетом собственники бизнеса или акционеры принимают решения о развитии компании, инвесторы оценивают финансовые риски. Учет необходим для бухгалтерии, которая отслеживает состояние активов и контролирует движение средств или продукции.

Получите кредит для бизнеса от Сбербанка на любые цели

Каковы объекты учета

В соответствии с требованиями ФЗ № 402 под учет подпадают:

- доходы и расходы предприятия;

- активы и обязательства перед контрагентами или клиентами;

- события, меняющие экономический потенциал бизнеса, — факты хозяйственной деятельности;

- источники средств, необходимых для работы компании или предпринимателя;

- дополнительные сведения, регламентируемые федеральными стандартами и зависящие от вида деятельности.

Активы принято разделять на оборотные и внеоборотные. К оборотным относят дебиторскую задолженность, запасы сырья или комплектующих на складах либо деньги на счетах компании или в кассе. К внеоборотным — капитальные строения, земельные участки, оборудование и прочие основные средства.

Учету подлежат операции, относящиеся к обязательствам бизнеса. Например, оплата счетов на поставку сырья или компонентов, выплата заработной платы сотрудникам или погашение налоговых сборов.

После регистрации юридического лица у владельца есть 90 дней на разработку, оформление и утверждение учетной политики компании. Формуляр требуют во время проверок. Туда можно вносить корректировки из-за ввода новых направлений деятельности либо изменения законодательной базы.

В политике указывают план счетов, прикладывают пояснительную записку к бухгалтерскому балансу и отчетам об убытках и доходе. Необходимо определить уровень ошибок в отчетности, существенных для бухгалтерии предприятия.

7 бизнес-задач, за которые отвечает каждая бухгалтерия

Какое имущество подпадает под учет

Имуществом компании считаются материальные и нематериальные объекты, которые используются при ведении профессиональной деятельности. На старте бизнесу принадлежат только вклады учредителей либо собственный капитал предпринимателя. По мере развития компании имущество приумножается или теряется.

Под бухгалтерский учет подпадают:

- основные средства — объекты недвижимости, технологическое оборудование или транспорт;

- нематериальные ресурсы — объекты, приносящие прибыль, но не имеющие физического воплощения;

- финансовые активы в наличной или безналичной форме без учета страны принадлежности денежных единиц;

- инвестиции — ценные бумаги либо долевое участие в других предприятиях;

- материально-производственные ресурсы — сырье или готовая продукция, не отгруженная заказчикам;

- дебиторская задолженность — средства, которые не переведены бизнесу контрагентами по выполненным контрактам или выставленным счетам.

Ошибки в складском учете, которые стоят вам денег

Бухгалтерия

Как учитываются расчетные операции и капитал

Под капиталом подразумеваются инвестиции учредителей с учетом прибыли или убытка, полученных при ведении деятельности. Он отражается в нескольких счетах, например в 80-м или 81-м, позволяющих обобщать сведения об уставном фонде или движении акций. Учитываются также резервный и добавочный капиталы, нераспределенная прибыль или непокрытые убытки.

При проведении расчетных операций формируются дебиторская (обязательства сторонних компаний перед бизнесом) и кредиторская (не переведенные контрагентам платежи) задолженности. Данные отображаются на нескольких счетах. Сроки давности составляют 3 года с момента погашения долгов по договорам или судебным решениям.

Как вести учет производства и реализации

Для учета произведенной продукции, которая на складах ждет отгрузки, используется счет 43. При расчетах применяется значение себестоимости товаров по факту. Для учета реализации товаров или услуг необходимо оформить документы, подтверждающие расчеты с клиентами. Информация учитывается на счетах:

- 62 — содержит сведения о работе с заказчиками либо покупателями;

- 76 — сведения о сделках с дебиторами и кредиторами;

- 90 — общие сведения по продажам с разделением по видам товаров или услуг.

Что такое бухгалтерская отчетность

Бухгалтерская отчетность составляется в соответствии с требованиями ФЗ № 402 и дает представление о состоянии бизнеса на момент формирования бумаг. Перечень бланков определяется видами деятельности и организационно-правовой формой предприятия.

Например, в состав бухгалтерской отчетности для ООО входят баланс и формуляр о финансовых результатах. Необходимо приложить сведения об изменении капитала, расходах средств на целевые нужды или о движении денежных потоков.

Мечтаете о своем деле? Зарегистрируйте бизнес удаленно и бесплатно

Может ли бизнес вести бухучет без бухгалтера

Вести деятельность без штатного бухгалтера можно. Однако есть формы собственности и режимы налогообложения, при которых эту работу целесообразно доверить специалистам:

- Индивидуальные предприниматели имеют право вести только финансовый учет, позволяющий контролировать денежные потоки для отчета перед налоговой инспекцией. Для регистрации сведений используется учетная книга, форма которой регламентирована приказом Министерства финансов № 135.

- Юридические лица, соответствующие формату малого бизнеса, обязаны вести бухгалтерский учет. Документацию может готовить собственник бизнеса или ответственный сотрудник, прошедший курсы повышения квалификации или имеющий навыки работы со специализированными программами. Интеграторы бухгалтерских платформ предлагают краткосрочные бесплатные периоды для проверки возможностей утилит или выбора оптимального для бизнеса варианта.

- При использовании нескольких режимов налогообложения процедура бухгалтерского учета усложняется. При самостоятельном ведении возможны ошибки, чреватые штрафными санкциями со стороны налоговой службы. Ведение бухгалтерских документов без привлечения сотрудников требует от бизнесмена затрат времени и знаний в сфере налогового законодательства. Чтобы облегчить задачу, можно использовать специальные программы, например от Сбербанка, либо заключить договор со сторонней компанией, предлагающей соответствующие услуги.

Какую отчетность надо сдавать ИП

Бухгалтерия

Как сдавать налоговую и бухгалтерскую отчетность для ООО

Бухгалтерия

Какие есть сервисы для бухгалтерского учета

Самостоятельно вести бухгалтерию позволяют специальные программы и сервисы:

- Продукты от компании «Контур» дают возможность вести бухгалтерию руководителям компаний или предпринимателям. Версия «Эльба» ориентирована на бизнес, работающий на патенте или по упрощенной системе налогообложения. Может использоваться компаниями без сотрудников или насчитывающими до 50 человек. Разработчики предлагают льготное бухгалтерское обслуживание для клиентов. Доступны несколько тарифов, которые отличаются перечнем услуг. Для пользователей «Эльбы» есть мобильное приложение.

- Оболочка «Бухгалтерия» от бренда «Контур» предназначена для компаний, насчитывающих менее 100 сотрудников и нуждающихся в кадровом учете. Используется ООО или ИП на совмещенных режимах либо на ОСНО или УСН. Для компаний, отчитывающихся перед Пенсионным фондом или Росстатом, подойдет версия «Экстерн».

- Базовый вариант программ от Сбербанка позволяет оформлять бухгалтерскую документацию предпринимателям без сотрудников, работающим по упрощенной системе налогообложения. Сервис готовит необходимые документы, пользователю требуется только подтвердить отправку сведений в налоговую.

- Для ИП либо небольших ООО, работающих на УСН, ОСНО или патентах, Сбербанк предлагает сервис «Моя бухгалтерия Онлайн». Программа учитывает перемещение средств между счетами и операции, готовит бухгалтерскую отчетность. Если владелец бизнеса не желает вникать в тонкости работы, то можно воспользоваться оболочкой «Моя бухгалтерия Аутсорсинг». За абонентскую плату бизнес получает юридические услуги, помощь от специалистов по налогам и персоналу.

- Совкомбанк предлагает бизнесу онлайн-бухгалтерию, интегрированную с системой «Мое дело». Сервис позволяет вести дистанционную коммуникацию с налоговой службой, загружать банковские выписки по счету или импортировать платежные поручения. Платформа подходит для предпринимателей и юридических лиц, которые обслуживаются в Совкомбанке.

Как сохранить бизнес: 6 правил бухгалтерии на каждый день

Бухгалтерия

При подборе сервиса необходимо учитывать его соответствие организационно-правовой форме и режиму налогообложения компании. Программа должна работать с имеющимся кассовым аппаратом, уметь формировать графики для отчетности. Дополнительно учитывают степень сложности интерфейса, стоимость сервиса и возможность запуска на компьютерах и смартфонах.

Бухгалтерские сервисы проверяют занесенные данные и указывают на ошибки; подсказывают, как правильно заполнять формуляры; напоминают о сроках сдачи отчетности. При наличии соответствующих функций и настроек программы создают и отправляют документы в налоговую автоматически. Если у пользователя возникают вопросы, он может обратиться в техподдержку.

Владельцу бизнеса на старте важно определиться со схемой налогообложения и способом ведения бухгалтерии — самостоятельно, с участием наемного сотрудника или передачей дел на аутсорс. Если предполагается работа с сервисом, то следует научиться основам ведения бухгалтерского учета. Затем необходимо выбрать платформу и тарифный план, соответствующий сфере деятельности компании. Важно определить перечень и формат отчетности для бизнеса, сдаваемой в налоговую службу или надзорные органы. Несвоевременная подача информации чревата штрафными санкциями.