Банки вводят комиссии на валютные счета. Центробанк против. А мне что делать с деньгами?

Ряд российских банков введет комиссию за обслуживание валютных счетов. Это вызвало негодование клиентов и критику со стороны регулятора. Разбираемся, насколько законны нововведения, станет ли это новым трендом в банковском секторе и как лучше всего распорядиться долларами и евро, если они у вас есть.

Что случилось?

«Тинькофф Банк», Райффайзенбанк, Росбанк и «Уралсиб» сообщили о введении комиссии на обслуживание валютных счетов. Теперь за хранение долларов и евро в этих банках клиентам придется платить деньги. По их мнению, это позволит эффективнее управлять средствами в иностранной валюте.

Центробанк раскритиковал такой подход банкиров к работе с клиентами. Закон не предусматривает права на одностороннее увеличение или установление комиссии по существующим договорам, говорится в его письме. Размещение информации на сайте банков о готовящихся нововведениях не означает, что они уведомили клиентов и получили согласие на изменение условий договоров. Поэтому ЦБ пообещал провести мониторинг рынка и применить надзорные меры, если выявит нарушения.

Что хотят сделать банки?

«Тинькофф»

Банк введет комиссию за обслуживание счетов в иностранной валюте с 23 июня. Это затронет владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках. Стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у. е. в валюте счета. Комиссия будет списываться ежедневно. При этом существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Райффайзенбанк

Объявил о введении комиссии с 30 июня. Это коснется владельцев счетов в евро, долларах, фунтах стерлингов, швейцарских франках и японских иенах. Для каждой валюты комиссия составит 0,2% в месяц от 5000 у. е., ее минимальный размер — 10 у. е. Суммируются остатки только на текущих счетах, остатки на вкладах не облагаются комиссией. При этом банк продолжает открывает счета в долларах и евро.

Другие условия предусмотрены для премиальных клиентов, владельцев счетов в японских иенах. А также тех клиентов, на счетах которых сумма всего остатка в одной валюте превышает 500 тыс. у. е.

Росбанк

Банк введет комиссию с 1 июля. Стоимость обслуживания долларового счета повысится до 0,9%, если остаток за месяц на нем превышает более 300 тыс. долларов. Банк также повысил стоимость переводов в евро. С 14 июня комиссия составит 0,15% от суммы переводимой валюты для клиентов с «Опцией ВЭД» (минимальный порог равен 40 евро, максимальный — 200 евро) и 0,2% от суммы платежа для остальных клиентов (80 и 250 евро соответственно). Также банк ввел комиссию 0,2% в месяц с остатком более 20 тыс. евро.

«Уралсиб»

Меняет условия с 16 июня для счетов в евро. Комиссия будет зависеть от суммы среднемесячного остатка на счете: 0,13% для владельцев средств объемом до 150 тыс. и 0,84% — свыше 150 тыс. евро. С 6 июня банк ввел комиссию по счетам в евро в размере 0,3% в месяц от суммарного остатка на всех счетах клиента в этой валюте.

А что с другими банками?

Frank RG обнаружил, что многие банки взимают плату с российских валютных счетов в случае их неактивности в течение долгого времени. Некоторые банки и ранее вводили отрицательные ставки на счета с крупными объемами иностранных средств. Среди них оказались ВТБ, МКБ, «Уралсиб», Россельхозбанк, «Открытие», «Санкт-Петербург», РНКБ, Ситибанк, «Авангард».

Что мне делать с валютой?

Введение отрицательных ставок и комиссий вынуждает клиентов либо конвертировать валюту в рубли, либо выводить ее за пределы РФ, говорит аналитик ФГ «Финам» Александр Потавин. Часто люди забирают ее с банковских счетов и хранят дома или же в банковской ячейке. Однако если деньги просто будут лежать без движения наличными, они будут терять в стоимости из‑за разгоняющейся инфляции .

Выход из ситуации с малейшими потерями есть: ищите способы инвестирования за рубежом или же кладите средства на депозиты. «Можно перевести валюту с текущего счета на депозит на полгода-год и дождаться укрепления доллара и евро за это время», — предлагает Потавин.

Сейчас Россия находится под жесткими внешними санкциями и большим количеством внутренних ограничений, замечает аналитик. Поэтому прежние формы сохранения денег в европейской и американской валюте на время потеряли свою былую актуальность. « Банки, компании и граждане не могут никуда пристроить свою валюту », — замечает он. Ограничения по движению валюты между российскими и иностранными банками заставляют отечественные организации вводить дополнительные сборы. Это вызывает негативное отношение со стороны клиентов.

Банки обязаны выплачивать клиентам проценты по депозитным вкладам, то есть отрицательные ставки по этому виду счетов они вводить не могут, подчеркивает Потавин. Многие отечественные брокеры предлагают клиентам депозиты в долларах на год под 1,8–2%, а к концу года ставки почти наверняка увеличатся, полагает он.

Из‑за повсеместной повышенной инфляции хранить сбережения в валютах не лучшая идея, считает аналитик УК «Альфа-Капитал» Юлия Мельникова. Отечественные банки продолжат повышать комиссии для клиентов, чтобы мотивировать их перестать хранить подобные накопления. Для владельцев иностранной валюты в России держать ее в отечественных банках будет все дороже. Покупку «альтернативных» валют можно рекомендовать разве что в свете предстоящих поездок в соответствующие страны.

Также владельцы валюты могут обменять ее на рубли, чтобы впоследствии купить ценные бумаги на бирже. Например, облигации российских компаний, которые могут приносить регулярный процентный доход. Кроме того, в такой ситуации более интересным может быть покупка и суверенных евробондов (то есть государственных облигаций, выпущенных в валюте), доходность которых может быть существенно выше, чем ставки в банках, считает Мельникова.

С ней соглашается доцент кафедры экономики РЭУ им. Г.В.Плеханова Александр Тимофеев. Все более жесткие меры приведут к добровольному отказу населения от таких валют, поэтому в текущих условиях их лучше продавать. При этом, по его мнению, юани и иены выглядят для россиян привлекательно. Спрос на юани в будущем будет расти не только в нашей стране, но и в мире, считает он.

«Тинькофф» введет комиссию в 1% за пополнение счета наличными в долларах и евро

«Тинькофф» с 5 июня введет комиссию в размере 1% за пополнение счетов в долларах США и евро. Речь идет о держателях расчетных карт с тарифным планом ТПС 3.0 в этих двух валютах.

Комиссия будет взиматься за пополнение счета через банкоматы и сервисы «Тинькофф», а также через кассово-инкассаторский центр банка, если валюта внесения соответствует валюте пополняемого счета.

Сейчас комиссии за внесение валюты на счет нет, но сделать это можно только через банкоматы, пояснили изданию Frank Media в колл-центре банка.

- Мария Федотова подписаться отписаться

- Деятельность банка «Тинькофф» подписаться отписаться

Мультивалютная карта Тинькофф

Мультивалютная карта Тинькофф — это простая дебетовая карта Тинькофф, к которой привязано несколько счетов в разных валютах, например, в долларах, евро, фунтах и т.д. У каждого счета в валюте и рублях будет собственный баланс, собственные лимиты и ограничения, комиссии, соответствующие тарифам банка-эмитента.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

Ставка 6% на остаток по карте только при наличии подписки Тинькофф ПРО.

На данный момент действует акция:

3 месяца подписки Tinkoff Pro бесплатно. Срок: до 31.12.2023.

Основные условия по карте

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

На официальном сайте

Доходность: 4%

Срок действия: 36 месяцев

Зачем нужна мультивалютная карта?

Частой причиной оформления мультивалютных карт являются частые поездки за границу, где каждая покупка по рублевой карте влечет за собой конвертацию валют и внушительные потери для владельца пластика.

Чтобы не потерять на конвертации лишние 3-5% комиссии, отдыхающие предпочитают оформлять для таких случаев карту в соответствующей валюте. Если же планируется много поездок в разные страны, то проще всего оформить мультивалютную карту. Она будет иметь несколько счетов в разных валютах, поэтому не придется открывать по 1 карте для каждой нужной валюты и брать с собой по 3-4 пластика.

Вопреки расхожему мнению мультивалютная карта Тинькофф нужна не только тем, кто часто путешествует и ездит за границу. С помощью таких карт можно без конвертации и лишних трат оплачивать покупки в иностранных интернет-магазинах.

Сегодня огромное количество россиян делает покупки за границей, расплачиваются рублевыми картами в ценах, которые выставлены в долларах, евро, фунтах, вонах и другой валюте. Расплачиваясь мультивалютной картой в соответствующей валюте, заказчик может сэкономить внушительную сумму средств.

Например, вы покупаете наушники онлайн в иностранном интернет-магазине. Эти наушники стоят 30$. Вы оплачиваете их с рублевой карты без подключенной мультивалютности.

Читайте также: Дебетовая карта Газпромбанка

Чтобы с рублевой карты оплатить счет в долларах, банк на ваши деньги сначала покупает доллары, которыми оплачивает счет. Это называется конвертация. Она происходит по курсу банка на момент оплаты.

Чтобы рассчитать сумму списания в рублях при оплате наушников за 30$, воспользуемся формулой:

У — курс банка «Продажа» на текущий момент в валюте счета (например, 67.06 руб. за 1$)

Z — стоимость покупки в валюте

Подставляем известные величины в формулу и получаем:

Х = 67,05 руб. * 30 = 2011,5 руб.

Если у вас подключена мультивалютность, вы можете подключить долларовый счет для оплаты этого платежа. Чтобы транзакция прошла, на счету должно быть достаточное количество средств в $.

Если вы часто делаете покупки в долларах, вам нужно постоянно хранить валюту на своем долларовом счету. Для покупки денег нужно выбрать момент, когда $ будет иметь максимально низкую стоимость.

Когда вы оплачиваете счет в интернет-магазине в долларах, списание происходит без всяких транзакций сразу в $ с долларового счета.

Вернемся к примеру с покупкой наушников. Допустим, несколькими днями ранее вы пополнили долларовый счет по курсу 64.4 руб. и сейчас планируете оплатить покупку наушников за 30$ с долларового счета без конвертации. Чтобы узнать сумму долларовой транзакции в рублях, нужно воспользоваться формулой:

У — курс, по которому вы купили $

Z — стоимость покупки в интернет-магазине

Подставляем известные величины в формулу и получаем:

Х = 64,4 руб. * 30 = 1932 руб.

Таким образом, наушники за 30$ при оплате рублевой картой обойдутся в 2011.35 руб., а с долларовой — 1932 руб.

Экономия между оплатой наушников за 30$ с рублевой карты и долларовой составит:

2011,5-1932=79,5 руб.

Не стоит забывать, что в случае оплаты долларового счета рублевой картой окончательное списание произойдет лишь через несколько дней по курсу банка на тот момент. Это может повлечь дополнительные расходы, если курс доллара к тому моменту увеличится.

Читайте также: Банковские карты Восточного банка — условия и стоимость обслуживания

При платеже в долларах с долларового счета транзакция пройдет моментально без последующего пересчета.

Как сделать из обычной карты Тинькофф мультивалютную?

Здесь нужно отметить, что сделать мультивалютной можно только 1 карту в Тинькофф банке — дебетовую карту Black. Остальной пластик не подходит для этой операции.

Есть 3 способа подключения мультивалютности: через мобильное приложение Тинькофф, по телефону горячей линии, в личном кабинете на официальном сайте. Рассмотрим последний вариант более подробно.

Чтобы подключить мультивалютность, вам нужно авторизоваться в личном кабинете, введя логин, пароль и 4-х значный код из смс-сообщения.

В личном кабинете нужно кликнуть по карте и открыть вкладку «Действия».

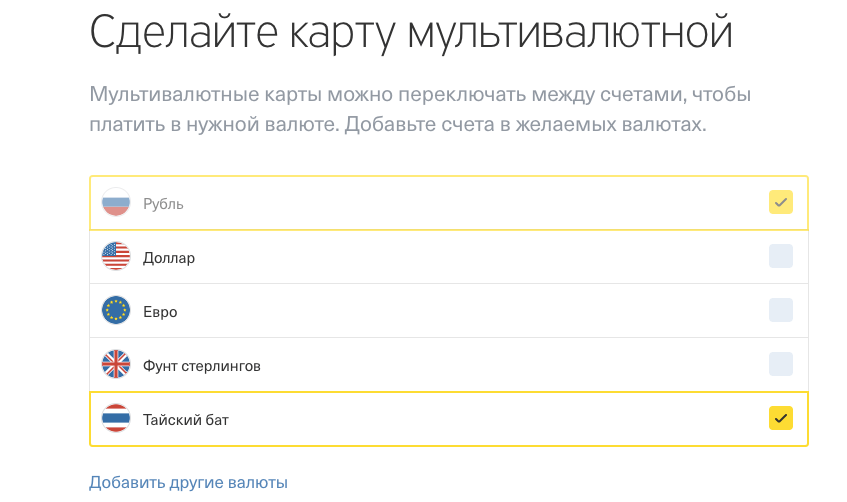

Здесь нужно выбрать действие «Сделать карты мультивалютными».

Далее банк предлагает выбрать валюты, в которых клиент хочет открыть счета. Нужно выбрать напротив каждой нужной валюты галочку и нажать кнопку «Применить».

Какое преимущество дает мультивалютность?

Главное преимущество мультивалютности — это осуществление транзакций без промежуточной конвертации. То есть, оплачивая заказ в американском интернет-магазине, вы можете выбрать долларовый счет в личном кабинете Тинькофф и оплатить с него без конвертации, а значит, без комиссии. Аналогично с другими транзакциями в сторонней от рубля валюте.

Еще одно существенное преимущество в том, что владельцам дебетовых карт Блэк от Тинькофф банка не нужно дополнительно заказывать себе новую карту для получения мультивалютности. Они могут подключить эту услугу к уже существующему пластику.

Существенный плюс мультивалютности еще и в том, что клиенту нужна всего 1 карта для поездок практически в любые страны мира.

Какие валюты есть в Тинькофф?

Здесь нужно отметить, что владелец карты может подключить себе до 30 валютных счетов, сделав карту мультивалютной. Например, можно выбрать только один долларовой счет или счет в евро, а можно добавить к ним счет в юанях или фунтах и т.д.

| Валюта | Страна |

|---|---|

| Рубли | Россия |

| Доллары | США |

| Евро | Европа |

| Фунты | Англия |

| Баты | Таиланд |

| Дирхам | ОАЭ |

| Белорусский рубль | Белоруссия |

| Рупия | Индонезия |

| Крона | Чехия |

| Лира | Турция |

| Юань | Китай |

| Лари | Грузия |

| Тенге | Казахстан |

| Шекель | Израиль |

| Злотый | Польша |

| Рупия | Индия |

| Донг | Вьетнам |

| Йена | Япония |

| Франк | Швейцария |

| Лев | Болгария |

| Форинт | Венгрия |

| Сингапурский доллар | Сингапур |

| Канадский доллар | Канада |

| Драм | Армения |

| Крона | Швеция |

| Австралийский доллар | Австралия |

| Вона | Южная Корея |

| Крона | Норвегия |

| Манат | Азербайджан |

Читайте также: Дебетовая карта для иностранца. Какую выбрать?

Суть в том, что за каждый добавленный валютный счет владельцу карты придется платить комиссию за обслуживание по тарифам банка. У каждого из валютных счетов будут свои ограничения, свои комиссии, свои условия обслуживания, с которыми можно подробнее ознакомиться на сайте банка.

По валютным счетам будут условия для бесплатного обслуживания, как и по рублевому, но выполнить их будет гораздо сложнее.

Недостатки мультивалютной в Тинькофф банке

Недостатков у мультивалютности не меньше, чем преимуществ:

- Каждый подключенный валютный счет имеет собственную стоимость обслуживания. Если вы захотите подключить все 30 валютных счетов, вам придется платить комиссию за ежемесячное обслуживания всех 30.

- Мультивалютность Тинькофф заключается в том, что клиент открывает несколько нужных валютных счетов, а потом в личном кабинете может их подключать или отключать. При подключении одной валюты, все операции будут проходить в этой подключенной валюте. Например, в ЛК вы подключите счет евро. Это значит, что все операции по карте будут осуществляться в указанной валюте со счета евро. Если вы захотите купить что-то в рублях или другой валюте, произойдет конвертация и т.д. То есть, у Тинькофф нет автоматического определения валюты и списания с нужного валютного счета автоматически. Вам каждый раз придется отключать/подключать счет в нужной валюте. Это не очень удобно.

- Чтобы пользоваться условиями бесплатного обслуживания по валютным счетам, нужно выполнить специальные условия для каждого из них. Например, если для рублевого это 30000 рублей неснижаемого остатка, то для долларового — это 1000$. Разница почти в 2 раза.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Невозможно закрыть долларовый вклад БЕЗ ПОТЕРЬ

Совершенно не понравилось то, что я услышала от специалистов колл-центра по поводу закрытия моего вклада.

9 месяцев назад был открыт долларовый вклад, деньги поступили перечислением с моего рублевого зарплатного счета в другом банке. Вместе с открытием вклада пришла дебетовая карта, тоже долларовая, с бесплатным обслуживанием, пока не закрыт вклад.

Подходит время закрытия вклада.

Наивно ожидаю звонка с напоминанием о том, что срок подходит к концу и вопросом о дальнейших действиях. Этого не происходит, поэтому звоню сама.

По словам специалиста колл-центра (беседовал со мной некий Игорь, к сожалению, фамилию не уточнила), вклад автоматически пролонгируется, если от меня не поступило никаких иных распоряжений. Причём НИГДЕ в описании вклада не было информации об автоматической пролонгации, и менеджер при заключении договора сообщил, что при приближении срока окончания банк сам со мной свяжется. В итоге противоречивая информация от двух сотрудников одного и того же банка.

Ну да ладно — это не смертельно, но не очень приятно.

Так как вклад пролонгировать я не собиралась, следующий мой вопрос о том, как правильно оформить возврат денег.

Как оказалось, вариантов всего два:

1) перечислить деньги со вклада на карту, а оттуда отправить перевод по реквизитам, мною указанным (причем вернуть на рублевый счет, сконвертировав по текущему курсу, не могут, надо специально открывать долларовый счет (!) и предоставлять его реквизиты), ну а самое приятное — это то, что перевод стоит 15 баксов («По тарифам карты. Вы же подписали договор»).

На мой вопрос, почему невозможно вернуть напрямую со счёта вклада перечислением на указанный мною рублевый\валютный счет, ответом было слово «НЕВОЗМОЖНО», хотя при заключении договора тем самым менеджером мне четко было сказано, что деньги могут быть без проблем отправлены по любым реквизитам.

На мой вопрос, почему менеджер при подписании не сообщил этих тонкостей, поступил ответ, что оказывается эти самые менеджеры — всего лишь курьеры, и они МАЛО ЧТО ЗНАЮТ.

2) перечислить деньги со вклада на карту, а оттуда я могу снять доллары в любом банкомате без комиссии.

Всё бы ничего, но сумма в долларах на карте будет не круглая, неизбежны маленькие доллары и центы. На вопрос, каким образом же я смогу снять ВЕСЬ вклад до последнего цента, мне предложили (внимание!) «пополнить карту до круглого числа и снять ровную сумму». Каким образом мне пополнить карту до целого числа (с учетом того, что я пополняла ее всегда рублевым переводом с зарплатной карты с последующей конвертацией в доллары на стороне ТКС, что означает, опять же, неизбежны центы и копеечке) мне так и не объяснили.

Предложенные два варианта не были идеальными, и я продолжала пытать специалиста Игоря о способах вернуть себе свой вклад БЕЗ ПОТЕРЬ. В ответ было (внимание!): «Ну чем я Вам могу еще помочь, если всё, что Вам не предложишь, Вы отвергаете? Больше ничем не могу помочь».

Далее было сказано, что то, что я не смогу снять с карты (если банкомат выдает только крупные доллары), уйдет в обслуживание карты. Очень «приятно».

Итог: возмущение касательно банка и нежелание больше иметь с ним никаких дел.

Администратор: К автору: Вы настаиваете на том, что консультация представителя при передаче карты ко вкладу была некорректной?

Администратор народного рейтинга

2014-10-09T14:34:00+04:00

Без оценки.

Тинькофф Банк

2014-09-29T21:34:00+04:00

В пункте 3.11. Условий комплексного обслуживания в нашем Банке описывается процесс пролонгации вклада: «в день окончания срока вклада он считается продленным (пролонгированным) на последующий срок…». К сожалению, мы не имеем возможности проверить корректность слов представителя о процедуре закрытия вклада, как и его слов о том, что средства можно будет отправить «по любым реквизитам».

Вам действительно доступны два способа вывода средств. И если комиссия за перевод Вас не устраивает, то Вы можете снять наличные денежные средства в банкомате. Пополнить баланс до «круглой» суммы Вы можете, например, осуществив перевод в долларах из другого банка при наличии долларового счета.

Что касается фразы сотрудника, то после перечисления всех доступных способов получения денежных средств он действительно подвел итог всего диалога, сказав: «То есть Вас не устраивают никакие варианты, которые я Вам предложил». На наш взгляд фраза корректна и резюмирует весь разговор.

Плата за обслуживание списывается с карты в дату первой операции, поэтому у Вас после снятия основной суммы будет время осуществить пополнение до хотя бы 100 USD и снять остаток. Помимо этого, Вы всегда можете потратить средства, совершив оплату различных товаров и услуг.

Надеемся, наши разъяснения вместе с комментариями пользователей позволят Вам осуществить закрытие вклада и получить денежные средства максимально безболезненно.