Задолженность ВТБ

Банк ВТБ — один из лидеров банковской системы России. Он занимается кредитованием населения по всем направлениям — от оформления карт до выдачи ипотеки и автокредитов. Задолженность в ВТБ может возникнуть при нарушении сроков оплаты по графику или внесения обязательных платежей по кредитке, при превышении лимита по карте.

Также просрочка может быть связана с неоплатой дополнительных услуг, комиссий и сборов, если они предусмотрены договором. В этой статье мы расскажем о том, когда возникает просроченная задолженность по кредитам ВТБ, о способах ее проверки и вариантах действий со стороны заемщика.

Особенности кредитования в ВТБ

Кредит в ВТБ можно получить при обращении в подразделение банка и через онлайн-сервисы. Физические лица могут взять потребительские кредиты и автокредиты, ипотеку. Также банк предлагает несколько видов кредитных карт, в том числе по зарплатным проектам. В зависимости от вида услуги, погашать задолженность нужно:

- в соответствии с графиком и договором (например, по потребительскому кредиту, ипотеке);

- путем внесения каждый месяц платежей по кредитке (точная дата платежа определяется после одобрения кредитного лимита);

- на основании требования банка о расторжении договора, возврате всей суммы долга (например, ВТБ может это сделать при длительной просрочке по кредиту).

Дополнительные обязательства могут быть связаны с оплатой комиссий за обслуживание счета, страховых взносов, подключенных услуг. Сроки внесения таких платежей могут отличаться от даты погашения кредита по графику.

Для обслуживания любого кредита открывается счет. На нем будут отражаться все поступающие платежи, вестись расчеты задолженности, процентов и штрафных санкций.

Заемщик может запрашивать выписки по лицевому счету, чтобы убедиться в зачислении денег, посмотреть остаток долга и размер текущих платежей.

По некоторым видам кредитов ВТБ не взимает плату за открытие и обслуживание счета.

Что будет с кредитом ВТБ после введения санкций

Это крайне актуальный вопрос для всех заемщиков и клиентов ВТБ, так как банк попал под санкции уже в первые дни спецоперации на территории Украины. Это сделало невозможным расчет картами ВТБ за границей. На территории России банк продолжает работу без каких-либо ограничений. Это означает следующее:

- действующие кредиты и карты переоформлять не нужно;

- условия кредитных договоров ВТБ менять не может, в том числе и повышать ставки (исключения могут быть прописаны в условиях договора);

- дебетовые и кредитные карты ВТБ можно без ограничений использовать на территории России;

- платежи по кредитам не приостанавливаются, но банк предлагает собственные программы поддержки заемщикам, оказавшимся в сложной ситуации.

Из-за резкого ухудшения финансовой ситуации в стране ВТБ и другие банки резко подняли ставки по всем типам вновь выдаваемых кредитов. Поэтому рекомендуем не принимать необдуманных решений, даже если вам срочно нужны деньги. При этом по действующим кредитам повышение ставок запрещено, если только это прямо не предусмотрено договором.

Обращаем внимание, что во многих кредитных договорах с ВТБ и другими банками указан пункт о возможности досрочного расторжения из-за чрезвычайных ситуаций, форс-мажорных факторов. Если банк предъявит такое требование, заемщику придется возвращать весь остаток по кредиту. О вариантах действий в данной ситуации вы можете проконсультироваться у наших юристов.

Когда возникает задолженность по кредиту в ВТБ

Оформление кредита изначально влечет образование задолженности перед банком. Пока заемщик платит точно по графику или вносит обязательные платежи по карте, задолженность считается текущей. При нарушении сроков оплаты возникает просрочка, которую ВТБ вправе взыскивать в досудебном и судебном порядке.

Потребительские кредиты, ипотека

Материал по теме

Просрочка по ипотеке: что грозит должнику за неуплату взносов на кредитное жилье Как быть, если были оформлены ипотечные обязательства, но платить по ним нечем? В этой статье мы расскажем, что будет, если не платить ипотеку, и как минимизировать при этом возможные потери и неприятные последствия.

По ипотеке, потребительским и автокредитам заемщику предлагается подписать договор, график платежей. Вся сумма выданного кредита разбивается в графике на равные или неравные ежемесячные платежи. Если деньги не поступят на кредитный счет до даты, указанной в графике, возникает просрочка.

В период действия кредитного договора стороны могут менять его условия по взаимной договоренности, соглашению. Изменения могут касаться и графика платежей. Например, реструктуризация долга ВТБ может предусматривать изменение размера платежей и даты их внесения.

Также по программе кредитных каникул, действующей в 2022 году в России, заемщик может получить отсрочку выплат на срок до 6 месяцев.

Задолженность по кредитной карте

Для погашения задолженности по кредитной карте график не оформляется. Когда заемщик начинает тратить одобренный лимит по карте, у него возникает обязанность вносить ежемесячные платежи. Его размер составляет не менее 3% от потраченного лимита, но может быть и больше. Так как по кредиткам графика платежей нет, просрочка может возникнуть:

- при пропуске даты внесения очередного платежа;

- при неоплате начисленных комиссий, сборов за дополнительные услуги, обслуживание карты и счета, взносов по страховке;

- при отказе вернуть всю сумму задолженности по требованию банка.

Сумму текущего платежа и дату его внесения можно в любой момент посмотреть в мобильном приложении. Также можно проверить задолженность через любой банкомат ВТБ, в личном кабинете на сайте банка.

Пользователям карт ВТБ доступен перенос даты платежа на следующий месяц. Сделать это нужно заранее, пока не возникла просрочка. Для добросовестных заемщиков перенос платежа будет доступен несколько раз.

Сверхлимитная задолженность по счету ВТБ

Несколько слов о том, что такое сверхлимитная задолженность по карте ВТБ. При выдаче кредитки банк утверждает лимит средств, предоставленных заемщику. В большинстве случаев владелец карты не сможет потратить больше лимита, так как система сразу заблокирует платеж. Но в некоторых случаях может возникать превышение лимита.

Например, это возможно по технической ошибке, когда система не успеет обработать несколько платежей за короткий срок.

На сумму превышения лимита заемщику начислят повышенные проценты, могут взыскать штраф, блокировать карту. Если пришла смс о сверхлимитной задолженности, рекомендуем незамедлительно ее погасить. Также рекомендуем постоянно контролировать состояние счета и суммы трат, чтобы избежать начисления штрафных санкций.

Как узнать размер задолженности перед ВТБ

Заемщик может в любой момент проверить состояние кредитного счета и карты, посмотреть текущую и просроченную задолженность. О каждой операции банк направит смс-уведомление, если такая услуга подключена при заключении договора или позже. Узнать задолженность по кредиту в ВТБ можно:

- в мобильном приложении (в нем отражаются данные отдельно по каждой карте и кредиту);

- в личном кабинете на сайте ВТБ (там можно не только посмотреть суммы долгов и платежей, но и сформировать выписку);

- в подразделении банка (специалисты ВТБ могут выдать выписку по счету сразу же при обращении);

- через банкоматы ВТБ (на экране будут показаны данные о текущих платежах и общей задолженности, а по чеку видны последние операции и начисления).

Можно позвонить в колл-центр ВТБ, чтобы получить сведения о текущей и просроченной задолженности через консультанта. Для этого нужно знавать свои личные данные, указать кодовое слово. Если не назвать кодовое слово, информацию о долге и кредите не расскажут, так как это персональные данные заемщика.

Как идет взыскание кредитных долгов в ВТБ

ВТБ взыскивает долги только легальными методами. Основания для взыскания возникают уже с первого дня просрочки. Сразу в суд банк обращаться не будет. Сначала отдел взыскания ВТБ будет связываться с заемщиком по телефону, направлять письменные претензии и требования, смс-уведомления. Также информация о необходимости погасить долг появится на стартовом экране мобильного приложения.

Заемщик, оказавшийся в сложной финансовой ситуации, может сам позвонить по телефону отдела взыскания задолженности в ВТБ, обратиться к специалистам в подразделении банка.

Должнику, который сам проявит инициативу в решении кредитных проблем, могут предложить разные варианты действий. Добросовестность со стороны заемщика может повысить шансы на реструктуризацию просрочки, на одобрение кредитных каникул.

Если взаимодействие с заемщиком не принесло результата, специалисты ВТБ могут предпринять следующие меры:

- блокировать кредитную карту, направить требование о погашении всей суммы потраченного лимита;

- подать заявление на судебный приказ, иск на взыскание задолженности;

- направить материалы на взыскание в ФССП;

- продать просрочку коллекторской компании, что влечет переход прав к новому кредитору.

Материал по теме

Банк продал долг коллекторам: как избежать неприятностей? Как себя вести, если банк продал долг коллекторам. Имеет ли банк такое право? Как банк должен известить должника о продаже и платить ли коллекторам. Обязан ли клиент платить после продажи долга коллекторам.

Как и другие банки, ВТБ может продать задолженность коллекторам. Реализация прав требования по основному долгу ВТБ, а также по начисленным процентам и штрафным санкциям, осуществляется путем заключения договора цессии с коллекторской фирмой.

Должника об этом обязательно уведомят в течение 30 дней после заключения договора. Если просрочка ВТБ продана коллекторам, погашать ее нужно уже новому кредитору.

Заемщику нужно обратить внимание на то, что проданная задолженность подлежит одновременному погашению — график ежемесячных платежей, который устанавливал предыдущий кредитор, больше применяться не будет.

Чаще всего через 3-5 месяцев после продажи долга следует иск от коллекторского агентства.

Что делать заемщику, если возникла просрочка по кредиту ВТБ

Ряд действий можно предпринять еще до образования просрочки. Это поможет избежать ухудшения кредитной истории, проблем с начислением штрафных санкций. Заемщик может использовать следующие варианты действий:

- воспользоваться различными программами ВТБ для поддержки заемщиков (это может быть перенос платежа, получение кредитных каникул и т.д.);

- подать заявку на реструктуризацию кредита и задолженности (в этом случае будут внесены изменения в текущий договор и в график платежей в ВТБ);

- пройти рефинансирование кредита через другой банк, чтобы закрыть долг перед ВТБ (таким способом можно погасить сразу несколько действующих кредитов).

Указанные варианты, скорее всего, будут недоступны для заемщика с большой и длительной просрочкой. Поэтому лучше сразу обращаться в ВТБ или другие банки за поддержкой, как только вы столкнулись с финансовыми проблемами.

Если не удалось избежать судебного взыскания, должник может предпринять следующие действия:

- отменить судебный приказ в упрощенном порядке, чтобы получить небольшую передышку до взыскания по иску;

- подавать возражения, жалобы, ходатайства, контррасчеты, если он не согласен с указанной в иске суммой долга или длительностью просрочки;

- просить суд о снижении суммы штрафных санкций, если она несоразмерна основному долгу;

- подать ходатайство об отсрочке или рассрочке выплаты взысканной задолженности.

В редких случаях банк может пропустить сроки на судебное взыскание (3 года). Это позволяет подать заявление о частичном или полном отказе в иске в связи с пропуском сроков давности. Отметим, что по потребительским кредитам и ипотеке давность нужно считать по каждому просроченному платежу. По кредиткам ситуация иная — этот срок начинает течь через 30 дней после направления банком требования.

Можно ли списать долги

Такая возможность есть. Задолженность ВТБ, как и просрочку по кредитам других банков, можно списать через судебное или внесудебное банкротство. Эта процедура доступна при наличии признаков неплатежеспособности, в том числе при больших и длительных долгах.

У банкротства есть ряд рисков и последствий, в том числе при реализации имущества, оспаривании сделок должника. Но если платить действительно нечем, а какое-либо имущество у должника отсутствует, он может освободиться от кредитных обязательств.

О вариантах действий при образовании просрочки перед ВТБ можно проконсультироваться у наших юристов. Рекомендуем обращаться за помощью сразу после возникновения проблем с платежами по кредиту — это позволит использовать все доступные варианты!

Остались вопросы? Мы готовы ответить!

Как законно списать долги: 2 варианта действий и последствия

Последние годы для россиян были финансово сложными — не всем хватает средств для погашения кредитов. Какие есть возможности по избавлению от задолженностей и какие у них плюсы и минусы — разбираемся с юристами

Фото: Shutterstock

- Как списать

- Что можно списать

- Банкротство

- Последствия

- Можно ли все сделать самостоятельно

Как списать долги

Россияне продолжают наращивать долги. По данным коллекторского агентства «Долговой консультант», на начало сентября 2022 года общий объем просроченных розничных кредитов граждан без учета ипотеки превысил ₽986 млрд. Однако долги перед банками — это не все объемы задолженности. Есть еще алименты, налоги, долги за коммунальные услуги, штрафы.

В период пандемии правительство ввело упрощенную процедуру банкротства для физических лиц — специально для тех, кто оказался в затруднительном положении и не может расплатиться с кредиторами. По данным Федресурса — Единого федерального реестра сведений о банкротстве, с января по сентябрь 2022 года многофункциональные центры (МФЦ) опубликовали более 4,7 тыс. сообщений о начале процедур внесудебного банкротства граждан — на 42,3% больше, чем за тот же период прошлого года. Как отмечал замглавы Минэкономразвития Илья Торосов, всего с запуска процедуры внесудебного банкротства — 1 сентября 2020 года — по начало сентября 2022 года россиянам списали ₽2,4 млрд долгов.

Число судебных банкротств также продолжает увеличиваться, но темпы роста замедлились почти в два раза. За первые девять месяцев текущего года через процедуру судебного банкротства прошли 194,2 тыс. человек, что на 41,2% больше, чем за аналогичный период прошлого года. Однако за девять месяцев 2021 года прирост составлял 78% к тому же периоду 2020 года, согласно статистике Федресурса. По данным на 1 октября, всего в России около 728,4 тыс. граждан-должников.

Вариантов списать долги два:

- внесудебное банкротство. Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;

- судебное банкротство. Это куда более сложная процедура, к которой прибегают в случае, когда долг очень большой, есть много недвижимости и других активов, и в некоторых других ситуациях. Также банкротство через суд — это единственная опция для юридических лиц.

Кроме того, есть еще один способ справиться с долгами:

- реструктуризация долга Эта процедура не позволяет списать долги, но она одна из опций отсрочить платежи. При подаче на судебное банкротство суд может постановить не списывать все долги, а реструктурировать их.

Вопросы банкротства регулирует Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». В разделе 5 отдельно описаны нормы по внесудебному банкротству.

Какие долги можно списать

Не все долги можно списать. Во-первых, важно выполнение условия — должник не может вносить платежи более трех месяцев. Во-вторых, есть обязательства, которые все равно останутся за должником. По словам партнера юридической компании «Сотби» Антона Красникова, внесудебное и судебное банкротства позволяют списать задолженности, которые образовались из-за того, что должник не исполнил принятые им обязательства.

- просрочки по кредитам;

- микрофинансовые займы;

- долги за коммунальные услуги;

- долги перед юридическими лицами;

- штрафы за неуплату налогов;

- любые другие штрафы (например, за неоплаченную парковку).

- долги по алиментам и обязанность их выплачивать;

- выплаты по субсидиарной ответственности, когда руководство отвечает по долгам компании своими деньгами или имуществом;

- требования кредиторов по текущим платежам, которые возникли после начала процедуры банкротства;

- долги по выплате зарплаты или выходного пособия;

- любые другие выплаты перед третьими лицами, (например, за нанесенный ущерб или моральный вред).

«Если кредиторы или финансовый управляющий в ходе процедуры банкротства установят, что должник действует недобросовестно, например скрывает имущество или осуществил отчуждение имущества по недействительным сделкам незадолго до банкротства, то оставшиеся непогашенными долги также могут быть не списаны в связи с недобросовестностью должника», — предупредил юрист фирмы BGP Litigation Евгений Орлов.

Антон Красников добавил, что гражданина не освободят от долгов в случае, если при возникновении или исполнении обязательств он совершил мошенничество, злостно уклонялся от погашения долгов по кредитам, а также предоставил кредитору заведомо ложные сведения.

Для юрлиц банкротство — это тоже способ списать кредиторскую задолженность. «В то же время банкротство содержит в себе риск привлечения контролирующих должника лиц к субсидиарной ответственности, оспаривания сделок должника, включая выплату премий руководству или даже выплату дивидендов, риск возбуждения уголовного дела по составам преднамеренного либо фиктивного банкротства», — отметил юрист АБ «S&K Вертикаль» Даниил Анисимов.

Многофункциональный центр (МФЦ) в Новосибирске (Фото: Кирилл Кухмарь / ТАСС )

Списание долгов через банкротство

Объявить себя банкротом может показаться заманчивым выходом, который поможет избавиться от всех долгов. Однако у этой процедуры есть ряд нюансов. Существует две возможности признать себя банкротом.

Упрощенная схема

- Она подходит физическим лицам с суммой по всем долгам от ₽50 тыс. до ₽500 тыс. без учета процентов, штрафов и пени.

- Второе важное условие — у человека не должно быть активов, которыми можно было бы погасить долги, например акций, недвижимости и других.

- И еще один нюанс — в отношении должника не должно быть открытых дел о взыскании долгов. Исполнительное производство должно быть закончено из-за того, что у должника нет имущества, на которое можно обратить взыскание, а исполнительный документ должны вернуть взыскателю.

Если такой вариант подходит, достаточно обратиться в МФЦ и подать заявление о признании себя банкротом. В этом документе необходимо указать всех кредиторов и объем задолженностей. Поскольку по этому заявлению будет инициирована проверка, то утаивать или преувеличивать сумму долга не стоит — спишется все равно реальная задолженность. Если в заявлении все верно и проверка пройдена успешно, то в течение трех дней информация из МФЦ попадает в Реестр сведений о банкротствах, именно с этого момента перестанут начисляться штрафы и пени. Сама процедура далее займет примерно полгода.

Важно знать, что если в течение этих шести месяцев кредиторы найдут у должника источники дохода или активы, подходящие для погашения задолженности, то процедура будет прекращена.

Также кредиторы могут открыть судебные дела в отношении должника во время внесудебной процедуры банкротства — тогда последняя прекратится. Причин может быть несколько:

- должник занизил сумму долга;

- у должника нашли имущество;

- должник не уведомил МФЦ, что у него улучшились имущественные условия;

- суд признал сделку должника недействительной по иску кредитора, например, если она причинила кредитору вред либо была неравноценной — допустим, должник продал автомобиль по сильно заниженной цене;

- появились кредиторы, которые не фигурировали в заявлении о банкротстве.

Что может считаться активом, подходящим для списания в счет долга:

- зарплата. С февраля 2022 года вступил в силу закон о защите минимального дохода должников. Часть зарплаты в размере прожиточного минимума не будет списываться по исполнительным документам, если подать заявление в отделение Федеральной службы судебных приставов (ФССП). Однако остальная часть пойдет на погашение долгов;

- недвижимость за исключением единственного жилья. Правда, важное уточнение — оно не может быть роскошным и не может быть взято в ипотеку. Ориентироваться нужно на нормы в конкретном регионе;

- любые другие активы, такие как акции, доли в компаниях, автомобиль.

Вещи, которые останутся неприкосновенными:

- единственное жилье;

- государственные награды;

- животные в российском праве — объекты собственности, но при этом не могут быть изъяты в счет долга;

- личные вещи;

- предметы и инструменты, необходимые для осуществления профессиональной деятельности;

- все требуемое для передвижения и жизни инвалидам;

- предметы быта.

Фото: Shutterstock

Банкротство через суд

Необходимая процедура, если долг копится уже более трех месяцев и составляет более ₽500 тыс. для физических лиц и более ₽300 тыс. для юридических лиц. Отличается длительным делопроизводством (от нескольких месяцев до трех лет) и высокой стоимостью, в которую входит оплата пошлины, вознаграждение за процедуру арбитражному управляющему и услуги юриста, если такие потребуются.

Подать в арбитражный суд на процедуру банкротства может как сам должник, так и его кредитор. Достаточно направить заявление и оплатить пошлину. Суд инициирует проверку должника и его возможностей по уплате задолженностей. Здесь может быть применено две опции: та самая реструктуризация долга и реализация имущества.

- Реструктуризация подразумевает, что у должника есть возможность в перспективе выплатить долг, ему нужен пересмотр условий, объединение кредитов, возможно, рефинансирование. В таком случае статус банкрота присвоен не будет.

- Реализация имущества же применяется, когда постоянного дохода, способного гасить задолженность, нет. Суд оценивает, какое имущество и какие активы могут быть проданы, и включает их в конкурсную массу — они уходят на аукционы.

Что ждет должника после признания банкротом

Он попадает в единый реестр банкротов. На определенное время его финансовые возможности будут ограничены.

Во время проведения банкротства

На все время рассмотрения дела, вплоть до признания должника банкротом, ему придется столкнуться с определенными сложностями. Во-первых, нельзя будет распоряжаться имуществом, которое включено в конкурсную массу, в том числе деньгами на счетах.

Партнер юридической компании «Сотби» Антон Красников отметил, что на время судебной процедуры есть вероятность, что на должника наложат судебный запрет на выезд из страны. Кроме того, при такой процедуре нельзя открывать счета и вклады в банках. Заключать любые сделки можно будет только под контролем управляющего.

Сложность в получении кредитов

Считается, что после признания банкротом человек не сможет взять кредит никогда. На самом деле в законе такой нормы нет, но он обязывает банкрота сообщать потенциальному кредитору о своем статусе. Как правило, кредит все равно не дают.

Определенное время нельзя подавать на банкротство еще раз

Избавиться от долгов, а потом накопить еще и снова их списать не получится. По закону в течение пяти лет после банкротства нельзя подавать заявление на новое.

Ограничения по занимаемым должностям

Как правило, это должности, так или иначе связанные с финансовой, страховой деятельностью или управлением компаниями. Также подобные ограничения накладываются на индивидуальных предпринимателей, включая повторную регистрацию в этом статусе. Сроки здесь варьируются от пяти до десяти лет.

Фото: Shutterstock

Можно ли списать долги самостоятельно

Те, у кого большое количество долгов, вряд ли могут себе позволить услуги юристов. И с упрощенной процедурой через МФЦ можно обойтись без дополнительной помощи. На сайтах ФНС и «Госуслуги» есть пошаговые инструкции, как пройти всю процедуру.

Теоретически и судебное банкротство можно пройти самостоятельно. Однако эксперты рекомендуют все же обращаться к профессионалам.

«Если у вас один или несколько кредиторов на небольшую сумму, а список имущества уместится на одной стороне ладони, то, возможно, не стоит пользоваться услугами специалиста — изучив информацию самому, можно подать на внесудебное банкротство. Однако в том случае, если у вас значительный перечень кредиторов, много имущества, а в периоды, предшествующие банкротству, вы подарили одну из ваших квартир любимому родственнику, то без помощи посредников банкротство может обернуться неконтролируемым происшествием. Есть риск не только не списать с себя долги, но и приобрести новые», — считает юрист BGP Litigation Евгений Орлов.

Партнер юридической компании «Сотби» Антон Красников отметил, что, исходя из опыта, можно выделить следующий план действий при накоплении большого количества долгов:

1. Необходимо прекратить создавать новые долги;

2. Определить сумму своего долга;

3. Провести инвентаризацию активов;

4. Оценить возможность погашения имеющейся задолженности;

5. Обратиться за квалифицированной помощью;

6. В случае невозможности погашения накопившихся долгов необходимо в течение 30 рабочих дней обратиться в арбитражный суд с заявлением о признании гражданина несостоятельным (банкротом).

Читайте также:

- В России заработал механизм списания личных долгов без суда. Каким условиям надо соответствовать, чтобы стать банкротом бесплатно

- Банкротство физических лиц: как обнулить долги и что будет потом

Не списывают долги

Уважаемый Втб вы и правда отдельное государство? Процедура банкротства завершена более месяца назад, так почему именно вы не списали долг?

Я могу прийти по поводу разблокировали счетов в офис, ну никак не затем чтобы вы списали долги, или вы не отслеживает информацию?

Куда дельсь деньги со счета? Деньги по ошибке отправлены во время процедуры, так куда они пропали? Или написать в другие органы и потребовать компенсацию?

Администратор народного рейтинга

2020-11-19T16:46:55+03:00

Спасибо за отзыв. Оставляем его без оценки согласно п.3.7.2. д) Правил Народного рейтинга.

2020-11-09T17:50:21+03:00

Сообщаем, что на текущий момент Банком проводятся внутренние мероприятия по списанию задолженности.

По вопросу денежных средств просим указать дату и сумму списания. Информацию просим направить на SMedia@vtb.ru с указанием темы письма «Народный рейтинг 10437771».

С уважением,

Команда ВТБ

Оставьте отзыв

Помогите другим пользователям выбрать лучший банк

О банке

Народный рейтинг

средняя оценка

решено проблем

Предложения компании

- Вклады

- Кредиты

ВТБ

ВТБ

«Накопительный счет Сейф»

ВТБ

«ВТБ вклад Онлайн (без пополнения и снятия с выплатой % в конце срока)»

ВТБ

«ВТБ вклад Онлайн (без пополнения и снятия с выплатой % ежемесячно)»

ВТБ

ВТБ

до 100 000 ₽

ВТБ

до 299 999 ₽

ВТБ

«Рефинансирование»

Рекомендую доп офис Отрадное user-90447401032 Огромная благодарность отделению Отрадное г.Москва Декабристов 20 к 2, за приветливость, компетентность и оперативную помощь в решении любых проблем. Хочу всем рекомендовать.

Очень довольна банком и сотрудником Андреевой Инной Сергеевной DELETED Хочу выразить огромную благодарность Андреевой Инне ,сотрудник по адресу город Ростов-на-Дону,ул.Большая Садовая 121! С Инной мы работали на протяжении полугода, очень приятная и.

Огромная благодарность user-720216745022 Большок спасибо сотрудникам Байрамовой Эмилии и Зубову Павлу. Имела большую неприятность с возвратом страховки. Уже думала, что не смогу получить свои денежные средства.

Банк ВТБ на Енисейской 11 user-837316741495 Обратилась в офис на Енисейской 11 за получением дебетовой карты. Офис комфортый, очередей почти нет, девочки обслуживают достаточно быстро. Отдельную благодарность хочу выразить.

Офис « Домодедовский» Махфи__90 Обращалась в банк за получением кредита еще в том году . Попала к сотруднику ГУМБАТОВОЙ КРИСТИНЕ.

Девушка очень профессиональный сотрудник , все доходчиво и понятно.

Помощь в трудный момент в офисе ВТБ Алтуфьево user7412474 Мне очень нравится как работают сотрудники банка ВТБ в офисе Алтуфьево. Всегда очень доброжелательные и отзывчивые.

В свое время обратился за выписокой по социальной карте.

Благодарность user-978613239388 Выражаю Искреннюю благодарность сотруднику офиса ДО Свиблово Айсу Бамбаеву за профессиональное решение вопроса по кредитованию и участие в индивидуальной проблеме. Данного.

Списать долги в банке ВТБ

Опишите вашу ситуацию юристу. Мы сразу называем точную стоимость наших услуг и гарантируем, что эта сумма останется неизменной и не увеличится в ходе процедуры.Что входит в стоимость процедуры?

- Сбор всех необходимых документов

- Взаимодействие с финансовым управляющим

- Контроль процедуры реализации имущества

- Поддержка и сопровождение клиента на всех этапах банкротства

Оставить заявку!

от 3 860 руб./мес. без процентов и переплат

Не надо платить всю сумму сразу: удобные варианты рассрочки позволяют нашим клиентам пройти процедуру банкротства максимально комфортно и без потерь. Мы гарантируем полный возврат средств, если ваши долги не будут списаны!

- Удобные варианты рассрочки

- Комфортные условия оплаты

- Фиксированная сумма

- Гарантия возврата средств

Оставить заявку!

Бонусы к любому договору

Неограниченное количество консультаций по вашему делу

Отмена судебных приказов

Несколько фактов о КредитаНет

Честный подход

Мы работаем строго по закону и в интересах клиента. Для вас — прозрачный договор и комфортные условия оплаты наших услуг в рассрочку

24/7

Круглосуточную связь с нашими специалистами уже оценили сотни клиентов. Звоните в любое время и по любому вопросу

Гарантии

Гарантии прописаны в договоре: если списания ваших долгов в банке ВТБ не произойдет, мы вернем вам деньги за наши услуги

По закону

Только законное списание долгов в банке ВТБ по 127 ФЗ РФ

Работаем по РФ

Мы работаем по всей России. Ваше личное присутствие необязательно, наш дистанционный формат работы полностью налажен

Рассрочка

Наше юридическое сопровождение вы оплачиваете в рассрочку. Видите результат, а потом оплачиваете следующий месяц

Что дает списание долгов в Банке ВТБ

С момента признания гражданина банкротом судебные приставы приостанавливают исполнительные производства, взыскания, снимают все наложенные ограничения и аресты. ФЗ-229, ст.69.1, п.1, 2

СПИСАНИЕ ДОЛГОВ

После завершения процедуры банкротства гражданин освобождается от дальнейшего исполнения требований кредиторов. ФЗ-127, ст.213.28 п.3

НЕПРИКОСНОВЕННОСТЬ ЖИЛЬЯ

Взыскание не может быть обращено на жилое помещение, если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания. ФЗ-127, ст.213.25. п.3 — ГПК, ст.446

СПОКОЙСТВИЕ

Не допускается непосредственное взаимодействие с должником коллекторскими агентствами и службами взыскания со дня признания гражданина банкротом. ФЗ-230, ст.7, п.2

Мы специализируемся на сопровождении процедуры банкротства, работаем с самыми сложными случаями, получая для вас результат. Уже на первой консультации вы узнаете, подходит ли вам процедура банкротства, и какие возможности есть в вашем случае. У вас есть долг в банке ВТБ, и вы хотите оформить банкротство? Звоните, и мы подробно проанализируем вашу ситуацию. Мы хотим, чтобы как можно больше людей знали о своих правах на получение статуса банкрота в случае появления чрезвычайных обстоятельств и невозможности платить по долгам

Михаил Сухарев

Учредитель компании ООО «Кредитамнет»

Некоторые из наших завершенных дел. Мы публикуем их с разрешения наших клиентов

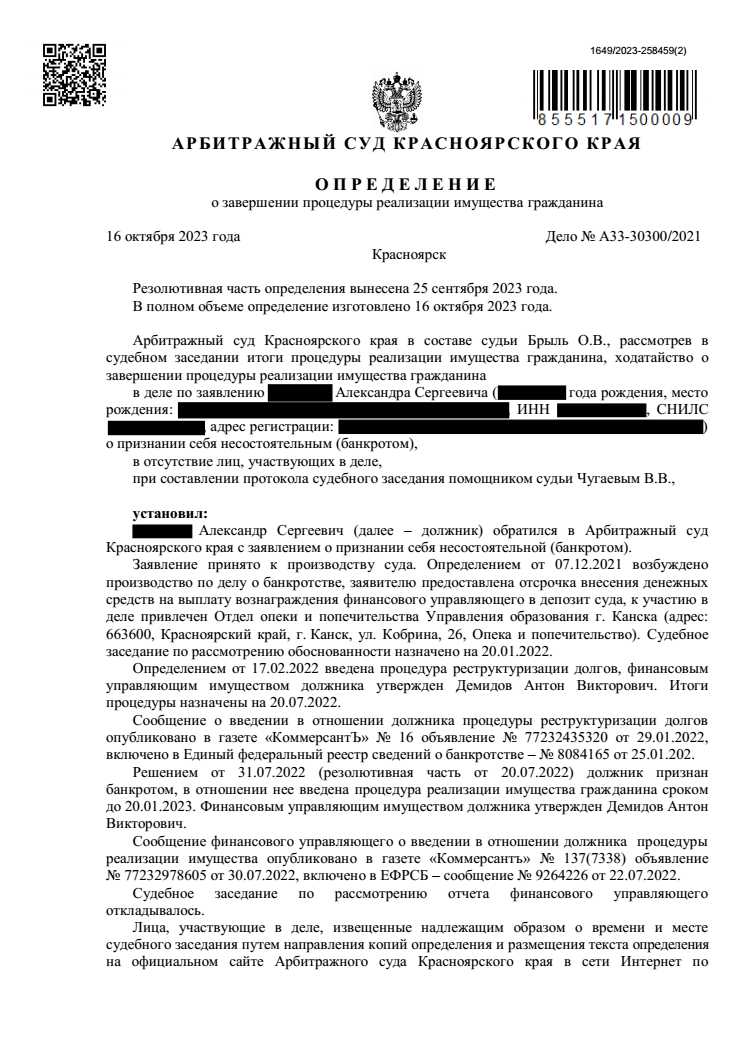

Номер дела: А33-30300/2021

Клиент: Александр Сергеевич К.

Дата заключения договора: 04.10.2021

Дата списания долгов: 16.10.2023

Сумма списания 1 422 411 ₽

Смотреть дело

Номер дела: А39-12920/2021

Клиент: Лилия Серафимовна Б.

Дата заключения договора: 05.11.2021

Дата списания долгов: 10.10.2023

Сумма списания 1 048 729 ₽

Смотреть дело

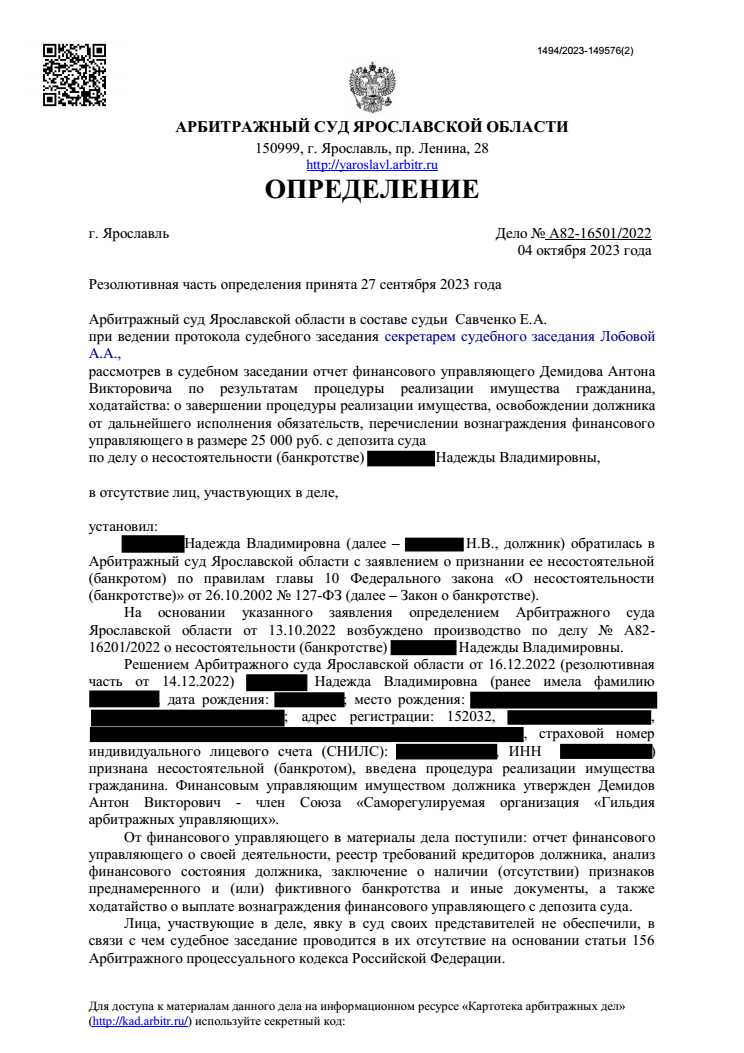

Номер дела: А82-16501/2022

Клиент: Надежда Владимировна А.

Дата заключения договора: 23.08.2022

Дата списания долгов: 04.10.2023

Сумма списания 155 638 ₽

Смотреть дело

Номер дела: А17-11123/2021

Клиент: Денис Сергеевич И.

Дата заключения договора: 12.10.2021

Дата списания долгов: 03.10.2023

Сумма списания 3 494 261 ₽

Смотреть дело

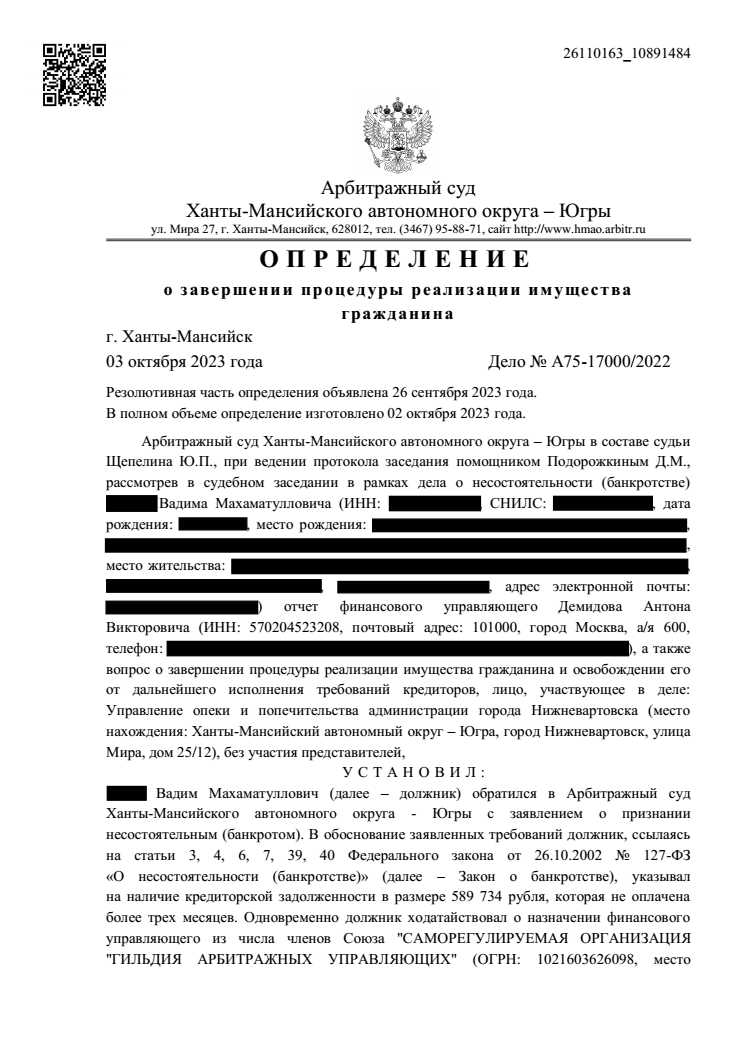

Номер дела: А75-17000/2022

Клиент: Вадим Махаматуллович А.

Дата заключения договора: 20.07.2022

Дата списания долгов: 03.10.2023

Сумма списания 343 293 ₽

Смотреть дело

Как проходит процедура списания долгов в Банке ВТБ

Позвоните нам или оставьте заявку на сайте

Наши специалисты подробно проконсультируют вас по процедуре банкротства по долгам в банке ВТБ и предложат варианты решения

Подпишите договор с компанией ООО «КРЕДИТАМНЕТ»

Компания ООО «КРЕДИТАМНЕТ» работает строго в соответствии с ФЗ 127 РФ. Полная прозрачность работы и только законное списание кредитов и долгов. Мы хотим помочь вам и нацелены на результат: никаких грязных схем

Ни о чем не волнуйтесь

Мы полностью сопровождаем для вас процедуру банкротства и списания долгов в банке ВТБ, вы можете быть спокойны! Мы отвечаем за результат вашего дела

Подача документов в суд

Этап, после которого назначается дата судебного заседания. Анализ вашей ситуации позволит нам грамотно подготовить документы и продумать стратегию действий. С нами вы сможете грамотно войти в процедуру, и подать на банкротство по долгам в банке ВТБ

Признание временной несостоятельности

Суд официально признает, что Вы не имеете возможности оплачивать имеющиеся кредиты и долги

Списание кредитов и долгов

Самый продолжительный этап. Мы будем рядом с вами до полного разрешения вашей проблемы, оперативно решая любые возникшие сложности

Оставить заявку

В нашей компании работают профессиональные юристы, списавшие долгов на сумму свыше 1 млрд рублей

отзывов от благодарных клиентов

Тысячи клиентов списали все свои долги и делятся опытом с вами

Я порекомендую эту компанию всем своим друзьям, знакомым в том числе родственникам, потому что все прозрачно и дешево.

Отношение к клиенту в компании ООО «КредитамНет» очень внимательное, всегда шли мне навстречу.

ООО «КРЕДИТАМНЕТ» работает абсолютно прозрачно: каждый день мы взаимодействуем с более чем 20 государственными инстанциями. Юридическое сопровождение процедуры законного списания долгов — наш профиль. А за плечами специалистов тысячи успешно решенных дел. Мы привыкли работать честно и в интересах клиента. Наша личная рекомендация: если понимаете, что платить по кредитам стало сложно, не дожидайтесь просрочек.

Позвоните нам, и мы подробно проконсультируем по процедуре банкротства. В банкротстве по инициативе должника есть масса плюсов, о которых мы вам расскажем

Михаил Сухарев

Учредитель компании ООО «Кредитамнет»

Нужно ли спешить с банкротством

Административный штраф Органы прокуратуры накладывают штраф в размере до 3000 рублей ежемесячно (ч.5 ст. 14.13 КоАП РФ)

Может быть поздно Лишение права на списание долгов в будущем (п. 4 ст. 213.28 Закона о банкротстве)

Штрафы и пени Чем дольше за вами сохраняется невыплаченный долг — тем быстрее рост штрафов, процентов и неустойки

Ответьте на несколько вопросов прямо сейчас и мы предложим подходящий Вам законный вариант освобождения от кредитов и долгов

Чем вам понравится наш договор?

- Конкретные гарантии в договоре Пункт 5.6. Договора закрепляет: В случае неосвобождения Заказчика от долгов по результатам процедуры несостоятельности (банкротства) Заказчика, денежные средства, оплаченные Исполнителю в соответствии с пунктом 3.1. возвращаются Исполнителем в полном объеме.

- Отказ от договора в любое время Пункт 5.4. Договора закрепляет: Заказчик вправе в одностороннем порядке расторгнуть настоящий Договор, письменно предупредив об этом Исполнителя в срок не менее чем за 30 (тридцать) дней до предполагаемой даты расторжения, если иное не предусмотрено настоящим Соглашением.

- Никаких оговорок мелким шрифтом

Последствия списания долгов в Банке ВТБ

Запрет на повторное объявление себя банкротом в течение 5 лет

Запрет занимать должности генерального директора, главного бухгалтера и главврача в течение 3 лет

Необходимо указывать факт банкротства при подаче заявок на кредит в течение 5 лет

Как Списать долги в банке ВТБ безопасно

С 2015 года гражданам России доступна процедура банкротства физлиц – она рассчитана на тех, кто погряз в долгах и не в силах их выплатить. Вот что можно списать в процедуре:

Так как Списать долги в банке ВТБ? Нужно сначала собрать необходимые документы, подготовить и отправить заявление в суд, дождаться его принятия и прийти на заседание. И на этом все не закончится: после признания банкротом начнется судебный этап процедуры банкротства, по итогам которого вас освободят от долга.

Однако в процедуре несостоятельности есть риски: вы можете лишиться имущества, попасть под административную или уголовную ответственность, получить отказ в списании долга. Именно поэтому сначала нужно понять, подходит ли вам процедура и какие конкретно риски есть в вашем случае – в этом поможет разобраться юрист по банкротству КредитаНет.

Нужно ли вам списание долгов в Списание Долгов в Банке ВТБ?

Вам однозначно стоит обратиться к банкротству с кредитом в Списание Долгов в Банке ВТБ при следующих условиях:

После погашения ежемесячных платежей по кредитам вам на жизнь остается сумма меньше прожиточного минимума.

Просрочки вот-вот начнутся, или вы уже не можете потянуть платеж по кредиту уже более 3 месяцев – второй вариант наиболее весомый.

- Беспокоят приставы или коллекторы

Долг передали приставам или продали коллекторам, которые не дают вам спокойной жизни.

Если хотя бы одно из условий соответствует, вам стоит серьезно задуматься о том, что будет дальше. Ведь если вы пустите все на самотек, может стать еще хуже. И тут есть 3 варианта развития событий: ухудшение ситуации, выплата или списание долга. Выбирать только вам.

Какие суммы долгов в Списание Долгов в Банке ВТБ можно списать

Все зависит от суммы долга. Компания «КредитаНет» готова списать от 200 тыс. руб., в то время как другие компании чаще всего – от 300 тыс. руб. При этом в Списание Долгов в Банке ВТБ у вас может быть хоть 10 тыс. руб. – главное, чтобы общая сумма долга составляла не менее 200 тыс. руб.

Есть ли дополнительные условия? Да, еще одно есть! Вы не сможете специально взять кредит и списать его, если не внесли хотя бы 3 платежа. Также все будет зависеть от размера долга – чем больше сумма, тем больше вопросов будет возникать у суда и кредиторов.

Если вы возьмете в Списание Долгов в Банке ВТБ 4 млн руб. и подадите заявление при 2-3 платежах по кредиту, суд точно откажет в списании долга. Вы можете попробовать обосновать свою ситуацию, но решение будет зависеть от конкретного суда. В данной ситуации далеко не все согласятся списать вам долг.

Долги каких банков или МФО реально списать

Через процедуру банкротства можно освободиться от кредитов в Списание Долгов в Банке ВТБ и займов в МФО, будь то Займер, Webbankir, MoneyMan и прочие микрофинансы. То есть вы вправе списать любой кредит и микрозаем независимо от того, кем он был выдан.

Арбитражный суд списывает не только потребительские кредиты, но и долги по кредитным картам, ипотеке, автокредиту и остальным видам ссуд. Но если дело касается залогового имущества, то чаще оно отправляется на торги. Однако нашим юристам удается отстоять и ипотечные квартиры.

Особенности процедуры по списанию долгов в Списание Долгов в Банке ВТБ

Доступно каждому по Закону

Законность процедуры банкротства позволяет списать кредиты, микрозаймы, налоги, штрафы и коммунальные платежи. Мы поможем подготовить документы и заявление в суд, отстоим ваши средства и имущество, доведем дело до списания долга.

Однако обратите внимание – суд НЕ списывает долги по алиментам, субсидиарной ответственности, зарплатам и выходным пособиям сотрудников, компенсации вреда, причиненного здоровью и имуществу, и текущим платежам (это долги, которые возникают после принятия заявления о банкротстве).

Сложности процедуры бесплатного списания долгов в Списание Долгов в Банке ВТБ

Помимо судебного банкротства, существует упрощенное, которое проводится бесплатно через МФЦ. Однако условия внесудебной процедуры подходят далеко не каждому. Вот какими они были:

- Раньше. У граждан должны были быть закрыты исполнительные производства на основании п. 4 ч. 1 ст. 46 Закона №229 – это отсутствие средств и имущества ко взысканию. К тому же, если во время подачи заявления начнется новое принудительное взыскание, в бесплатном банкротстве откажут.

- Сейчас (с 3 ноября 2023 года). Пенсионеры и получатели ежемесячного пособия в связи с рождением и воспитанием ребенка могут подать заявление о банкротстве в МФЦ через год после начала принудительного взыскания долгов, а остальные граждане – через 7 лет.

А самое неприятное – дело можно легко перевести из МФЦ в суд. Как это происходит? Первый шаг – вы забыли указать одного из кредиторов при подаче заявления в МФЦ. Второй шаг – кредитор узнает об этом и превращает упрощенное банкротство в судебное, если:

- сумма вашего долга на самом деле превышает 1 млн руб.;

- кредиторы узнали о сомнительной сделке с имуществом, которую вы совершили в пределах 3-х лет до банкротства;

- они же нашли у вас имущество, которое можно продать в счет погашения долга.

По статистике Федресурса, с января по сентябрь 2023 года только 3% должников подошли под условия упрощенной процедуры. 249 911 человек признали банкротами через суд и всего лишь 7 964 – через МФЦ.

Хотите списать долг в Списание Долгов в Банке ВТБ через МФЦ, но сомневаетесь, подходит ли вам процедура? Звоните нам – бесплатно разберем вашу ситуацию и подскажем, какой вариант для вас будет лучше всего.

Риски при самостоятельном списании долга в Списание Долгов в Банке ВТБ

Процедуру банкротства можно начать как самостоятельно, так и с помощью специалистов. Однако в первом случае имеются дополнительные риски – одно неверное действие и может произойти следующее:

В процедуре банкротства за должником всегда остается единственное жилье, согласно ст. 446 ГПК РФ. Также по этой статье можно сохранить ряд средств и другого имущества, однако, не обладая нужными знаниями, должники теряют эту возможность.

Финансовый управляющий проверяет все сделки с имуществом в пределах трех лет до начала процедуры банкротства. Поэтому, если вы подарили машину своей маме за 2 месяца до банкротства, этот номер не пройдет – сделку оспорят, а имущество отправится на торги.

- Административная или уголовная ответственность

Если финансовый управляющий выявит в вашей ситуации признаки фиктивного или преднамеренного банкротства, то вам может грозить штраф либо тюремный срок, в зависимости от суммы ущерба, причиненного кредиторам.

Риск появляется при неправомерных действиях должника во время банкротства.

Минусы бесплатного списания долгов в Списание Долгов в Банке ВТБ

- Условия мало кому подходят

У вас не должно быть имущества и средств ко взысканию.

Упрощенное банкротство через МФЦ может прерваться, если кредиторы найдут имущество и средства должника.

Если вы не укажете в списке кредиторов некоторые задолженности, они останутся действующими.

- Списать можно только до 1 млн руб

Сумма задолженности, которую можно списать ограничена, – от 25 тыс. до 1 млн руб.

Что подготовить для успешного списания долгов в Списание Долгов в Банке ВТБ

Тщательная подготовка особенно важна в самом начале. Перед подачей заявления нужно собрать документы: личные, подтверждающие вашу неплатежеспособность и свидетельствующие о наличии имущества. Эти бумаги пригодятся для заполнения и отправки заявления в арбитражный суд.

Нередко люди думают, что банкротство – это обман, и долги на самом деле не списываются. Хотя порядок и условия процедуры прописаны в Законе №127 так же, как и механизм списания долгов. Так, например, на сентябрь 2023 года в России банкротами признали уже 1 млн человек.

Этапы списания долга в Списание Долгов в Банке ВТБ по 127-ФЗ

Мы проведем вас через процедуру банкротства чуть ли не за руку. Вот что нам предстоит пройти вместе:

Прежде чем подавать заявление, мы подготовим документы: паспорт, кредитные договоры, выписки и справки из госорганов. Данные из них помогут корректно заполнить заявление.

Когда все документы окажутся на руках, мы приступим к подаче заявления. Уже на этом этапе мы поможем вам выбрать надежную СРО, откуда суд закрепит за вами финансового управляющего – без него банкротство невозможно.

После принятия заявления суд назначит дату заседания, на котором вас признают банкротом. С этого момента и начнется процедура по списанию долгов.

Ходить на заседание необязательно, так как мы будет представлять вас в суде. Однако в исключительных случаях судья может пригласить и вас.

- Введение реструктуризации или реализации

Суд может назначить вам одну из процедур – реструктуризацию или реализацию – на свое усмотрение. В первом случае вы продолжите выплачивать кредит самостоятельно, но по новому по графику платежей и без увеличения суммы долга, а во втором – задолженность спишется, если имущества для погашения суммы окажется недостаточно.

Мы укажем в заявлении ту процедуру, которую вы пожелаете. Но последнее слово будет за судьей. Банкротство – это игра в шахматы, где с одной стороны мы, а с другой – суд и кредиторы. Поэтому мы будем работать над стратегией на протяжении всей процедуры.

По итогам процедуры реализации, которую должникам назначают чаще всего, долг в Списание Долгов в Банке ВТБ спишется.

Процедуру реализации могут назначить, даже если у вас в собственности нет никакого имущества – в этом случае долг просто спишется.

Как происходит списание долга в Списание Долгов в Банке ВТБ

Суд признает гражданина банкротом, после чего финуправляющий формирует конкурсную массу, куда включаются средства свыше прожиточного минимума и имущество должника, кроме единственного жилья. За счет конкурсной массы и погашается долг, а его остаток списывается.

Немаловажно, что во время процедуры:

- сумма долга перестает увеличиваться: начисление пени, процентов и неустоек прекращается;

- приставы оканчивают принудительное взыскание долга: со счетов и имущества снимается арест;

- банки, МФО и коллекторы теряют право беспокоить вас;

- пристав снимает запрет на выезд за границу;

- никто не отбирает у вас единственное жилье, так как оно защищено от взысканий по ст. 446 ГПК РФ.

Сколько длится процедура по списанию долгов в Списание Долгов в Банке ВТБ

Процедура банкротства длится 6-9 месяцев, самый короткий срок – 6 месяцев. Однако в нашей практике были случаи, когда суд списывал долг за 4-5 месяцев с даты подачи заявления.

НО срок процедуры банкротства в основном зависит от:

- загруженности арбитражного суда в вашем регионе;

- наличия имущества в собственности;

- количества кредиторов;

- наличия официального дохода;

- сделок, совершенных за 3 года до процедуры банкротства.

Зачем нужен грамотный финансовый управляющий при списании долгов в Списание Долгов в Банке ВТБ

Финансовый управляющий – посредник между должником, судом и кредиторами. Именно он проверяет информацию об имуществе и сделках должника, формирует конкурсную массу и следит за тем, чтобы кредиторы не перегнули палку. Поэтому его участие в процедуре банкротства является обязательным по Закону №127. Мы поможем подобрать вам финансового управляющего, который будет добросовестно относиться к своим обязанностям.

Почему важно не ошибиться в выборе финуправляющего:

- Своевременная выдача средств к существованию

Финуправляющий заведует средствами должника во время банкротства и выдает ему деньги на жизнь. Однако не все специалисты делают это вовремя, и банкроты вынуждены ждать месяцами.

Согласно Закону о банкротстве, специалист может рассчитывать только на вознаграждение в размере 25 000 руб. Деньги перечисляются на депозит арбитражного суда, а финуправляющий получает их после подведения итогов процедуры. Но не все готовы работать за такое вознаграждение 6-9 месяцев.

- Нацеленность на доведение дела до конца

Если финуправляющий решит покинуть вас, то придется искать нового, а если не получится – процедура прекратится. Также специалист может попросить суд закрыть дело вовсе, а это куда хуже: вы сможете списать долг только через 5 лет, а еще на вас будут распространяться другие последствия банкротства.

Какие последствия наступают после списания долга в Списание Долгов в Банке ВТБ

Главное последствие процедуры банкротства – это начало новой жизни без долгов, удержания зарплаты и кредиторов, от звонков которых разрывался ваш телефон.

Можно ли взять кредит после банкротства?

Да, однако придется предупреждать кредиторов о пройденной процедуре банкротства в течение 5 лет. Но это не значит, что ссуду взять не получится. Поработайте над кредитной историей, приведите банку поручителя и все получится.

Можно ли будет выехать за границу?

После списания долга вас незачем будет удерживать в стране. А если пристав налагал запрет на выезд, то подобное ограничение снимется уже после объявления вас банкротом на первом судебном заседании. Помните, статус банкрота – это еще не списание долга, а лишь первый этап процедуры.

Отразится ли процедура на родственниках?

Нет, если только у вас не было совместного имущества. Например, банкротство нередко касается общей собственности супругов.

Будут ли еще какие-либо ограничения?

- 3️ года вы не сможете занимать должности в органах управления юридического лица (например, быть гендиректором или членом совета директоров). Однако, по мнению ФНС, приобретать статус участника общества можно — запрещено только управлять им.

- 5️ лет нельзя будет инициировать банкротство повторно и занимать руководящие должности в финансовых организациях (инвестиционные, страховые, негосударственные пенсионные фонды и микрофинансовые компании).

- 10 лет вы не сможете управлять кредитной организацией.

Плюсы КредитаНет

Вы можете вступить в процедуру банкротства как с нами, так и без нас. Однако с КредитаНет ваши шансы на принятие заявления, сохранение имущества и списание долга возрастут.

Слишком громко сказано? Мы понимаем, что это может казаться сказкой, ведь вам приходилось жить без копейки в кармане под нескончаемые угрозы коллекторов, а тут мы со своей «рекламой».

Тем не менее, выбрав КредитаНет, должники получили:

Если не спишем ваши долги – вернем деньги в соответствии с условиями договора.

Стоимость банкротства от 3 680 рублей в месяц.

Банкротство длительностью 4 месяца (это самый короткий возможный срок).

Ко всему этому вы получите:

Защита от коллекторов – все звонки от коллекторов и приставов мы берем на себя.

Бесплатные консультации – юристы по банкротству будут консультировать вас на всех этапах процедуры.

Опытные эксперты – наши специалисты занимаются списанием долгов физлиц с 2015 года.

Рядом с вами – более 103 офисов по всей России.

Сколько стоит Списать долги в банке ВТБ?

Платите за наши услуги как вам удобно – частями и разом.

Оплата частями

Если с финансами все очень плохо, то предлагаем вам рассрочку до 2-х лет с платежом от 3 860 руб./мес.

Единоразовая оплата

Самый экономный вариант – единоразовая оплата. При ней вы получите скидку 80 000 руб. Итого вы заплатите всего 69 000 руб. вместо 149 000 руб.

Советуем прямо сейчас посчитать, сколько придется отдать кредиторам. Так вы поймете, что дешевле – выплатить долг своими силами или списать в процедуре банкротства с нашей помощью.

Причем за указанную сумму мы доводим не только до признания банкротом, но и до полного списания долгов. Признание банкротом – это лишь первый этап процедуры. Некоторые же компании выставляют цену только за признание банкротом, что, естественно, дешевле и вводит людей в заблуждение.

Доверив списание долга нам, вы получите:

- свободу от сбора документов и подачи заявления;

- помощь в выборе СРО арбитражных управляющих – без финуправляющего суд не признает вас банкротом;

- представительство в суде – вам не придется посещать заседания;

- помощь в защите имущества и честно заработанных денег – кредиторы не получат от вас сверх того, что им полагается;

- поддержку на протяжении всей процедуру – наши юристы будут решать каждый ваш вопрос.

Развернуть

Вы можете задать свой вопрос онлайн на сайте или получить консультацию по телефону

Спасибо за обращение!

Администраторы свяжутся с вами

в ближайшее время