Как начисляется процент по кредитной карте Тинькофф

Клиенты довольно редко подробно изучают вопрос о том, как начисляются проценты по кредитной карте Тинькофф. Это довольно большая ошибка. Зная данную информацию, они могут свести переплату к минимуму или вовсе избежать ее. Все условия Тинькофф Банк подробно описывает в договоре, но часто ему уделяется недостаточное внимание.

Рассмотрим, на какие моменты клиенту нужно обратить особое внимание

↑ Базовая ставка

Тинькофф устанавливает индивидуально для каждого клиента ставку при использовании кредитки для покупок или снятия наличных. Проценты начисляются по более высокой ставке, если кредитка используется для снятия наличных. Точные размеры ставок указываются в договоре.

↑ Сумма, на которую насчитываются проценты

Кредитная карта Тинькофф начисление процентов только на сумму задолженности. Если у клиента нет долга перед банком Тинькофф, то ему не придется платить процентов. Даже при частичном погашении задолженности сумма, на которую происходит начисление процентов будет уменьшаться.

↑ Комиссии

Если кредитка используется для снятия наличных, то клиенту придется платить по ней не только проценты сразу с момента совершения операции, но и дополнительную комиссию. Обычно она составляет 2,9% плюс 290 р. Но лучше ее точный размер уточнить в документации, выданной банком при получении пластика или в личном кабинете на сайте.

↑ Льготный период

По картам Тинькофф он может составлять до 55 дней. Начисление процентов карта Тинькофф позволяет избежать при условии, что клиент пользуется ей только для покупок и погашает задолженность до конца беспроцентного периода.

↑ Порядок начисления процентов

Они насчитываются за каждый день пользования заемными средствами. Клиенту выгоднее погасить долг максимально быстро, чтобы снизить переплату, если он даже не смог полностью оплатить его в течение льготного периода.

Многие клиенты допускают ошибки, пытаясь самостоятельно рассчитывать проценты и/или сумму для погашения задолженности для соблюдения льготного периода. Нужно учитывать, что он действует 55 дней с даты, указанной в договоре для формирования выписки, а не с момента совершения операции. Например, если датой формирования выписки считается 6 число, то при совершении покупки 7 марта льготные условия будут действовать до 29 апреля включительно. Но если дата формирования выписки – 29 число, то на покупку от 7 марта льготный период продлится только до 23 апреля.

↑ Заключение

Зная правила начисления процентов по кредитной карте Тинькофф, ее владелец сможет пользоваться кредиткой максимально выгодно. Он может снизить выплачиваемые банку проценты или, вообще, избежать их, оплачивая кредиткой только покупки и погашая долг за льготный период.

Проценты по кредитной карте Тинькофф

Tinkoff – универсальный коммерческий банк, предлагающий кредитные карты в онлайн-режиме. Одобренную кредитку банк доставляет курьером. При оформлении заявки важно уточнить не только размер процентной ставки, но и как она начисляется. Разберем в статье, какие процентные ставки предлагает Тинькофф, и как они начисляются. Отдельное внимание уделим вопросу снижения ставки и как пользоваться кредиткой бесплатно.

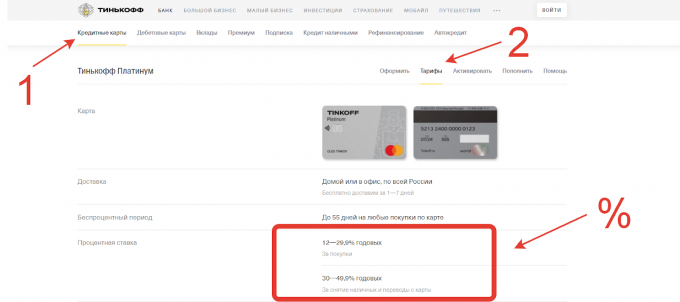

Размер процентной ставки по карте Тинькофф

Тинькофф предлагает несколько банковских карт. В рамках каждой программы установлен минимальный и максимальный процент. Предварительно посмотреть информацию можно на сайте кредитора.

Для этого следует:

- Перейти на официальный сайт Тинькофф.

- Войти в раздел «Кредитные карты» и выбрать продукт.

- Посмотреть информацию по выбранному продукту в разделе «Тарифы».

Изучив все продукты, можно заметить, что такой диапазон 12-49,9% указан практически по всем программам. Минимальный процент установлен при условии, если заемщик только совершает безналичные операции. За получение наличных потребуется серьезно переплатить, поскольку ставка может достигать 49,9%, что крайне невыгодно.

Получив одобрение, следует уточнить, какой процент по кредитной карте Тинькофф. На практике информация по ставке поступает в смс-сообщении или озвучивается сотрудником. Не лишним будет посмотреть ее размер в договоре, при его подписании.

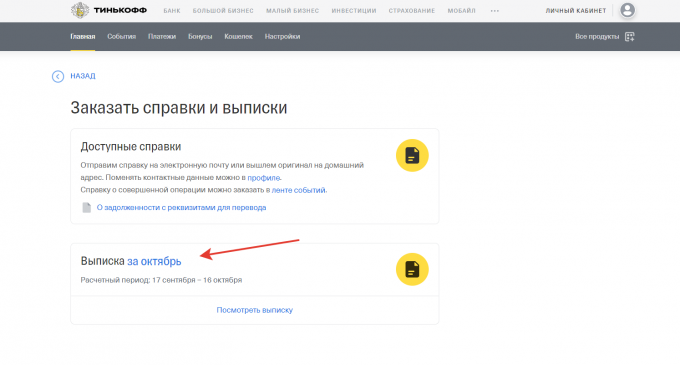

Как узнать проценты по кредитке с помощью выписки

Выписка – это документ, который отражает операции по счету за отчетный период (как правило, месяц). В документе указано, сколько нужно погасить для получения льготного срока и минимальный размер взноса, при внесении которого не начисляются штрафы. Выписка доступна в личном кабинете (ЛК) клиента, доступ в который предоставляется бесплатно.

Для ее просмотра следует:

- Войти в ЛК.

- Выбрать карту.

- Зайти в раздел «Справки и счета».

- Заказать выписку.

К сожалению, в выписке процент, который клиент оплатил за выбранный период, не указывается. Прописывается только сумма.

Для уточнения ставки потребуется:

- Выбрать в ЛК «О Счете».

- В середине экрана выбрать «Тариф».

- Посмотреть информацию.

Порядок начисления процентов по карте Тинькофф с кредитным лимитом

Прежде чем оформлять заявку важно понимать, как начисляются проценты по кредитной карте Тинькофф. Это позволит пользоваться кредиткой с максимальной выгодой и не платить лишние по договору. Проценты по договору в размере 12,9 – 49,9% начинают начисляться после того, как заканчивается льготный срок и клиент вносит минимальный взнос в пределах 8%.

Чтобы проще было понять принцип начисления, рассмотрим на примере. Допустим, что оформлена карта Tinkoff platinum (платинум) с лимитом 100 000 рублей на 3 года. Процентная ставка по кредитке – 15% при оплате безналом. Клиент наличные не снимал, чтобы не платить больше. В первый месяц было потрачено 20 000 рублей. Оплата в льготный период не была внесена, поэтому банк попросил внести 8% от суммы задолженности, а именно: 20 000 * 8% = 1 600 рублей.

Ставка по договору: 20 000 р.*15%:100:12 = 250 рублей. Получается, с 1600 рублей Тинькофф вычтет ставку в размере 250 рублей за отчетный период, а 1 350 рублей пойдут в счет оплаты общего долга.

Если нарушены условия оплаты, то будет удержана плата за просрочку, размер которой прописывается в договоре.

Изучив отзывы клиентов можно заметить, что расчеты делать самостоятельно необязательно. Все сведения отражены в выписке.

Как пользоваться кредиткой без процентов

Тинькофф предлагает всем клиентам выгодное условие – льготный срок. В течение фиксированного периода клиент может пользоваться заемными деньгами бесплатно. Чтобы не платить проценты, необходимо погасить задолженность в полном объеме в течение льготного периода, после 55 дней обычно.

Чтобы не пропустить дату погашения, банк направит заранее выписку, в которой будет прописана сумма к оплате. Также информацию можно уточнить в ЛК или, совершив звонок оператору банка.

Важно учитывать, что льготный период не распространяется за снятие наличных. Поэтому, чтобы пользоваться кредиткой бесплатно, нужно только оплачивать товары и услуги по безналу.

Как снизить проценты по карте с кредитным лимитом

Тариф по договору устанавливает банк. Он же имеет право его снизить. Как правило, такое бывает крайне редко и если клиент открывает вклад или инвестиционный счет в Тинькофф.

Конечно, клиент может написать обращение в банк с просьбой снизить ставку. Однако без серьезной причины кредитор не пойдет навстречу. Ставка может быть снижена, если клиент попал в сложную финансовую ситуацию по причине стихийного бедствия или серьезного заболевания.

Поэтому, помимо обращения потребуется отправить подтверждающие документы. К примеру, справку из медицинского учреждения.

Ответы на часто задаваемые вопросы

Что такое ставка по кредитке в Тинькофф банке?

Ставка – это процент от суммы кредита, который заемщик платит кредитору за пользование заемными средствами. Делается расчет на год. В рамках внутренней политики Tinkoff рассчитывает процент персонально для каждого заемщика. Самые распространенные тарифы: 12,9-29,9% при оплате по безналу и 30,0-49,9% за получение денег через банкомат.

Можно ли самостоятельно снизить ставку по договору?

К сожалению, клиент не может самостоятельно менять тариф по договору. Единственное, что доступно заемщику, — это отправить обращение кредитору с просьбой снижения ставки. Кредитор может снизить ее, если клиент не нарушал условия договора и попал в сложную финансовую ситуацию, которую подтвердил документально. Однако пойти навстречу клиенту – это право, а не обязанность Тинькофф.

Можно ли пользоваться кредиткой и не платить проценты?

Да, такое право есть у каждого заемщика. Для этого нужно оплачивать товары и услуги безналом и вносить задолженность в течение грейс срока. В таком случае ставка не будет начисляться и клиенту каждый месяц будет доступен полный лимит по кредитке. Контролировать дату погашения в грейс-период можно в личном кабинете.

Как увеличить лимит по кредитной карте?

Для этого необходимо чаще использовать кредитную карту, расплачиваться за покупки, гасить задолженность заранее и не допускать просрочек. Для увеличения лимита также можно сообщить о росте дохода и пользоваться различными продуктами банка.

Процентная ставка

Процентная ставка — это процент от суммы кредита, который начисляется за пользование деньгами банка с кредитной карты в расчете на год. Банк назначает ставку индивидуально для каждого клиента и указывает ее в тарифе кредитной карты. Как проверить процентную ставку в тарифе карты

Если у вас еще нет кредитной карты «Тинькофф Платинум», предварительно посмотреть ставки можно на сайте банка.

Почему по кредитной карте такие высокие проценты?

Вероятно, вы сравниваете проценты по кредитной карте с процентами по обычному кредиту. В случае с потребительским кредитом клиент получает конкретную сумму на строго оговоренный срок, а проценты начисляются сразу на всю сумму кредита.

Проценты по кредитной карте работают немного по‑другому. У карты есть кредитный лимит — максимальный, 1 000 000 ₽. Клиент может сразу же израсходовать его полностью, а может тратить небольшими частями. Когда клиент возвращает долг на карту, кредитный лимит восстанавливается, и его можно тратить снова. Подробнее про кредитный лимит

При этом проценты будут начисляться не на весь 1 000 000 ₽ кредитного лимита, а только на ту сумму, которую клиент потратит с карты — например, только на 20 000 ₽, которыми он оплатил покупку зимней куртки.

У кредитной карты нет строго обозначенной даты возврата задолженности — клиент может возвращать ее как угодно долго, но тогда ему придется платить высокие проценты за использование кредитных денег банка.

То есть более высокие проценты по кредитной карте — это своего рода стимул быстрее вернуть долг: если остаток задолженности каждый месяц уменьшается, то процентов капает всё меньше. А если успеть вернуть на карту всю сумму задолженности во время льготного периода, то процентов по кредитке не будет совсем. Как работает беспроцентный период

Как узнать процентную ставку банка по кредитной карте?

Банк определяет процентную ставку в рамках тарифа. Тариф подбирается индивидуально для каждого клиента на основе его кредитной истории и тех данных, которые он указал в заявке.

Окончательные условия по вашей кредитке вы сможете узнать из тарифного плана, который привезет представитель Тинькофф вместе с картой — изучите этот документ до того, как подпишете договор.

Если у вас уже есть другие продукты Тинькофф, после одобрения кредитной карты Тинькофф Платинум, она появится в приложении и личном кабинете на сайте банка, и вы сможете посмотреть подробности вашего тарифа там. Как узнать тариф по карте

Возможно ли снизить процентную ставку по кредитке?

Тарифную ставку по кредитной карте для каждого конкретного клиента определяет специальная программа — на основе анализа использования кредитки и его кредитной истории. Впоследствии эта же программа может снизить процентную ставку: для этого просто активно расплачивайтесь своей кредиткой, вовремя вносите минимальные платежи и не допускайте просрочек.

В случае снижения процентной ставки мы уведомим вас по СМС и электронной почте.

Как узнать тариф по карте?

Банк подбирает тариф индивидуально для каждого клиента. Если у вас еще нет карты Тинькофф Платинум, примерный тариф можно посмотреть на сайте банка.

При получении карты представитель банка вместе с кредиткой привезет вам тарифный план — изучите его до того, как подпишете договор.

Если карта уже на руках, тариф можно посмотреть в приложении Тинькофф или личном кабинете на tinkoff.ru. Для этого на главном экране выберите счет кредитной карты, пролистайте до блока «Детали счета» → «Тариф».

Как правильно пользоваться кредитной картой банка Тинькофф

Банк Тинькофф предлагает широкую линейку кредитных карт – как привязанных к конкретным магазинам и торговым сетям, так и ориентированных на путешественников, водителей и т.д. Эти продукты имеют ряд особенностей, но рекомендации по их применению остаются одинаковыми. Разберёмся, как правильно пользоваться кредитными картами Тинькофф.

Поделиться

Не платите проценты

Речь не о том, чтобы оставлять их неоплаченными, а о том, чтобы избежать начисления. С этим правилом тесно связано другое – не тратьте больше своих возможностей, так как именно это приводит к образованию долга и начислению процентов. Главный принцип здесь – погасить задолженность до окончания льготного периода. Лучше подумать об этом заранее: отложить деньги или сразу после поступления перевести на карту.

Тинькофф пришлёт напоминание, когда внести платёж, чтобы избежать уплаты процентов.

Также не стоит поддаваться распространённому заблуждению, что бонусы по кредитке превысят переплату, иначе есть риск остаться с растущим долгом.

Зарабатывайте на остатке

Этот вариант подходит клиентам, у которых помимо кредитки есть также дебетовая карта Тинькофф. Алгоритм здесь простой: ежедневные траты совершаются с кредитной карты, а на зарплату в это время начисляются проценты. Например, по карте Tinkoff Black на остаток до 300 000 руб. начисляется до 6% годовых.

Нужно учитывать, что для начисления дохода за расчётный период по карте должны быть совершены покупки минимум на 3000 руб. Если совсем не пользуетесь средствами, лучше открыть вклад. Этот способ требует соблюдения определённых правил:

- вы можете тратить только ту сумму, которая лежит на дебетовой карте – это ваш ежемесячный лимит;

- нужно полностью закрыть долг до окончания грейс-периода по кредитке, иначе вместо выгоды останетесь у банка в долгу.

Оставляйте карту в залог

Особенно актуально это для путешественников, которым часто приходится предоставлять финансовые гарантии: при аренде машины или спортивного инвентаря, размещении в отеле и т.д. Основное преимущество использования кредитки в качестве залога заключается в том, что нет необходимости снимать наличные, при этом клиент ничего не теряет.

Деньги на карте блокируются, но движения средств не происходит, соответственно, никаких процентов не начисляется.

Кредитка в этом плане может выступать универсальном инструментом для получения любых услуг в поездках. Для такого использования подойдёт любая кредитная карта из линейки Тинькофф.

Используйте бонусы

Этот момент стоит учитывать на этапе оформления карты – у Тинькофф есть разные продукты, ориентированные на наиболее частые затраты. Так, путешественникам и тем, кто часто отправляется в командировки, подойдёт карта ALL Airlines. С ней можно копить мили не только за перелёты, но и за другие покупки. К тому же есть дополнительные бонусы: бесплатный интернет в путешествии, компенсация за задержку рейса и страхование в поездках.

Кредитная карта Tinkoff Drive удобна для автомобилистов – с ней можно копить бонусы за покупки и тратить их на АЗС и обслуживание машины. Баллы также возвращаются за оформление страхования на ТС, оплату штрафов ГИБДД, парковки, проезд по платным дорогам и т.д. В линейке даже есть кредитка All Games, предназначенная для геймеров. Из плюсов – никнейм на карте, розыгрыши консолей, девайсов и билетов на игровые выставки. Начисление бонусов в размере 5% от стоимости покупок, связанных с играми.

Не покупайте то, на что у вас нет денег

Кажется, что кредитка предназначена как раз для того, чтобы купить дорогую вещь, которую не можете позволить себе в данный момент. Это не так. Не стоит делать приобретения, если нет денег для погашения задолженности. Часто клиенты рассчитывают на плановые или внеплановые поступления, а когда по какой-то причине их не получают, оказываются у банка в долгу. Такие ситуации приводят к долговой яме: надеялся на зарплату, но заболел, попал под сокращение и т.д.

Главное – не тратить больше, чем можете вернуть, причём сейчас, а не через полгода.

Если часто посещаете определённые торговые центры или магазины, выбирайте карту, которая даёт бонусы за совершение покупок в этих местах. Эти бонусы можно копить, а в дальнейшем использовать – это может занять дольше времени, но не придётся превышать свои финансовые возможности. У Тинькофф, например, есть карты для совершения покупок в Рандеву, Lamoda, ТРК Vegas и т.д.

При использовании кредитных карт Тинькофф не стоит забывать и общие рекомендации. Например, не снимать наличные без крайней необходимости, правильно рассчитывать льготный период и т.д. Если соблюдать эти несложные правила, то риски образования просроченной задолженности будут минимизированы, а кредитка превратится в удобный способ использования банковских средств.

- Не платите проценты

- Зарабатывайте на остатке

- Оставляйте карту в залог

- Используйте бонусы

- Не покупайте то, на что у вас нет денег