Вопрос #9145: Кредит в РНКБ банке с досрочным погашением

Здравствуйте,если пенсия 23000,а хочу взять кредит на 7 лет 845000 под 16,5 % в РНКБ,платить нужно по 17000,а я платить смогу по 30 тыс,это считается досрочное погашение? И как рассчитать,чтобы меньше заплатить?Я смотрел видео и ничего не понял,не тот склад ума,еще про налог непонятно,его что тоже вычтут или все это входит в расчеты?Спасибо.

Задал Ира, 1.05.2020

Ответ эксперта

Мнение эксперта

Дмитрий Тачков

Автор проекта, финансовый эксперт.

День добрый. Для оформления досрочного погашения вам нужно подать заявление, в дату платежа и в нем указать сумму 13000. Тогда будет исполнено досрочное погашение и оно пойдет вам на пользу. Уменьшится ежемесячный платеж. Заявление на досрочное погашение можно оформить и через мобильное приложение. Насчет налога и видео не понял, какое видео вы смотрели и какой налог. Налога по кредитам нет.

Оставить комментарий Отменить ответ

Какой у вас вопрос?

Вы можете задать вопрос по финансовой теме

На вопросы отвечают

Банковский юрист, большой опыт работы в банке, производственных предприятиях, юридической консультации.

Автор проекта, финансовый эксперт.

- История проекта

- Вакансии

- Пользовательское соглашение

- Политика конфинденциальности

- Вопросы и ответы

- Карта сайта

- Акции и скидки

- Микрозаймы в городах

- Редакционная политика

- Рейтинг �� по досрочному погашению

- Мы на ▶️ Youtube Кредиты от А до Я

- Правила перепечатки

Сайт mobile-testing.ru НЕ осуществляет финансовую деятельность по выдаче кредитов и займов, не является сайтом банка или какой-либо финансовой организации, не оказывает услуг по выдаче займов и кредитов. Сайт информирует о существующих кредитных продуктах МФК и банков РФ для сравнения и подбора наилучшего варианта кредитования. Все организации, представленные на сайте, имеют лицензию ЦБ РФ на финансовую деятельность. Все условия кредитования носят справочный характер и взяты из открытых источников, реальные условия уточняйте при обращении к кредитору. 18+

5 непростительных ошибок при досрочном погашении кредита

С 2011 года поправки в ст. 809 и 810 ч. 2 Гражданского кодекса запретили кредиторам накладывать штрафы за возвращение займов раньше срока. Но количество неприятностей, с которыми сталкиваются клиенты банков, не уменьшается. Разбираемся, какие ошибки дорого обойдутся невнимательным заемщикам, если отдавать кредит раньше.

Поделиться

1. Не читать договор

Досрочно выплатить весь долг целиком, не читая договор, — это распространенная ошибка. Ведь в документе прописаны условия пользования кредитом, в том числе и его досрочного погашения, поэтому просто «взять и вернуть» может быть нельзя.

Согласно п. 2 и п. 3 ст. 11 закона «О потребительском кредите (займе)», без заблаговременного уведомления можно досрочно погасить нецелевой кредит в течение двух недель после его получения , а целевой — в течение 30 дней. В остальных ситуациях банк может установить свои правила уведомлений — главное, чтобы срок предупреждения не превышал 30 дней.

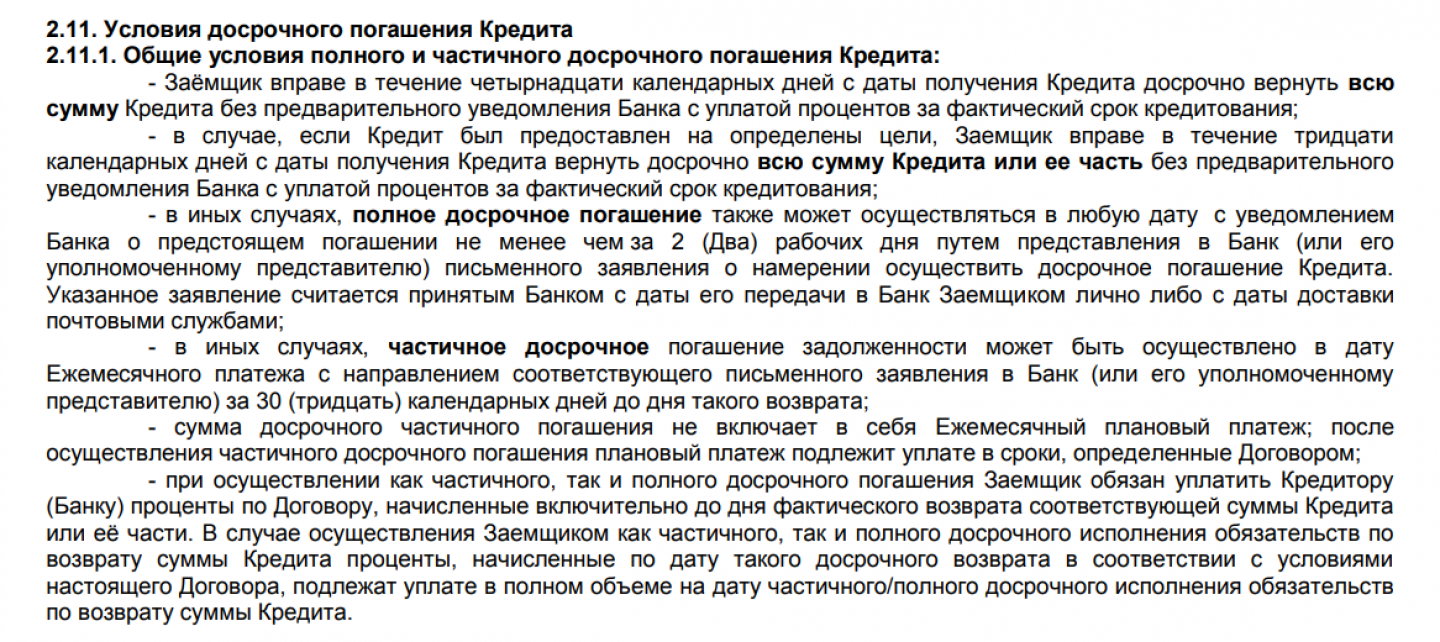

Например, чтобы полностью досрочно вернуть кредит МТС Банка, нужно написать заявление не менее чем за два рабочих дня до желаемой даты. Часть денег допускается вернуть только в дату очередного платежа с уведомлением кредитора за 30 календарных дней.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

«СберБанк» не просит клиентов уведомлять заранее о досрочном погашении, но при этом необходимо написать заявление.

2. Не рассчитывать сумму долга

Еще одна ситуация, в которую рискует попасть заемщик при полном закрытии кредита — внесение недостаточной суммы. Типичный пример: посмотрели остаток долга по графику, положили деньги на счет, написали заявление и забыли о кредите. Средств для закрытия не хватило (например, нужно было оплатить какие-то дополнительные услуги), и платежи продолжили списывать по графику и начислять проценты. В конечном итоге заемщик получает неожиданное требование кредитора погасить имеющуюся просрочку. Крайне неприятно, но проблемы можно избежать, если перед выплатой уточнить сумму у работника банка.

Желательно, чтобы вам выдали документ, где будет прописан остаток задолженности, поскольку ошибки клерков тоже не редкость.

Еще один совет — возьмите справку о закрытии кредита. Этот документ послужит доказательством, если начнут поступать претензии.

3. Не учитывать выплаченные проценты

Каждый платёж состоит из основного долга и процентов (за редким исключением вроде займов без переплат). В любом кредите весомую часть первых выплат составляют проценты. Если возвращать заем взносами в 10 000 рублей, ошибочно считать, что за шесть месяцев основной долг уменьшится на 60 000 рублей.

Пример: если взять аннуитетный кредит на три года на 250 000 рублей со ставкой 18,5%, то ежемесячный взнос составит 9101 рубль. За все время будет начислено 77 633 рубля процентов. Из них 21 886 рублей будет выплачено за первые полгода. Остаток задолженности за первые шесть месяцев уменьшится только на 32 719 рублей и составит 217 281 рубль.

С дифференцированным займом ситуация схожая, но сумма процентов будет в принципе меньше — 71 302 рубля. Также из-за более крупных траншей в начале срока долг сократится значительнее — до 208 333 рублей.

4. Игнорировать штрафные санкции

Если по кредиту допущена просрочка, начисляются штрафы. Их обязательно надо оплатить. Порядок этого процесса определяет ст. 319 ГК РФ.

Сначала списываются издержки банка или штрафы, затем — проценты и только после этого сумма основного долга.

Поэтому нельзя внести обычный платеж, рассчитывая пени оплатить позже. Действуя так, клиент спровоцирует очередное нарушение графика.

5. Не разбираться в условиях частичного досрочного погашения

Частичное досрочное погашение бывает в двух вариантах:

1. с уменьшением размера ежемесячного платежа;

2. с сокращением срока кредитования.

Первый вариант выгоднее тем, что снижает регулярную нагрузку на бюджет. Второй помогает раньше забыть о кредитных обязательствах.

Например, в «СберБанке» можно самостоятельно и без уведомления уменьшить сумму ежемесячного платежа. Чтобы сократить срок кредита, придется лично оформить заявление в отделении.

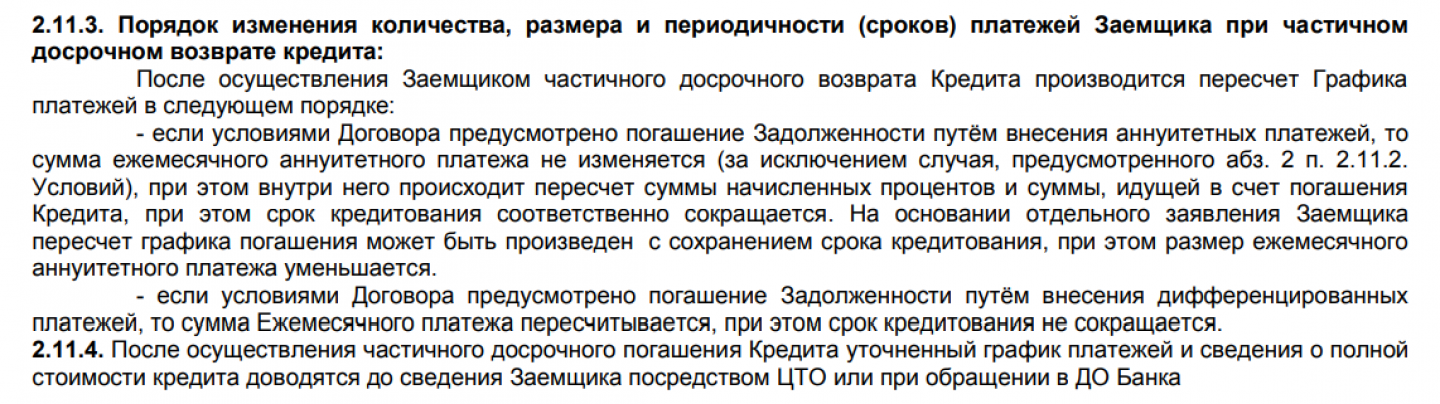

Другой порядок практикует «МТС Банк». Здесь частичное погашение нецелевого кредита с аннуитетными платежами влечет сокращение срока выплат. Для уменьшения величины взноса потребуется отдельное заявление.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

Как погасить долг правильно

- При оформлении кредита узнайте возможные способы закрыть его раньше. Особые ограничения, необходимость уведомлять банк — спрашивайте обо всем.

- Уменьшить срок кредита, как правило, более выгодно, чем размер ежемесячных траншей. Пример: кредит 1 млн рублей на 5 лет под 10%. Через полгода внесено 100 000. При уменьшении срока экономия составит порядка 53 000 рублей, при снижении платежа — всего 25 000.

- Если в кредитном договоре не указано, когда необходимо уведомить банк о погашении, значит, нужно ориентироваться на 30 календарных дней. Это прописано в ч. 4 ст. 11 Федерального закона «О потребительском кредите».

- Сохраняйте все документы о кредите.

- Если при оформлении кредита покупали страховку, можно попробовать вернуть часть страховой премии. Возможность возврата зависит от пунктов в договорах.

- 1. Не читать договор

- 2. Не рассчитывать сумму долга

- 3. Не учитывать выплаченные проценты

- 4. Игнорировать штрафные санкции

- 5. Не разбираться в условиях частичного досрочного погашения

- Как погасить долг правильно

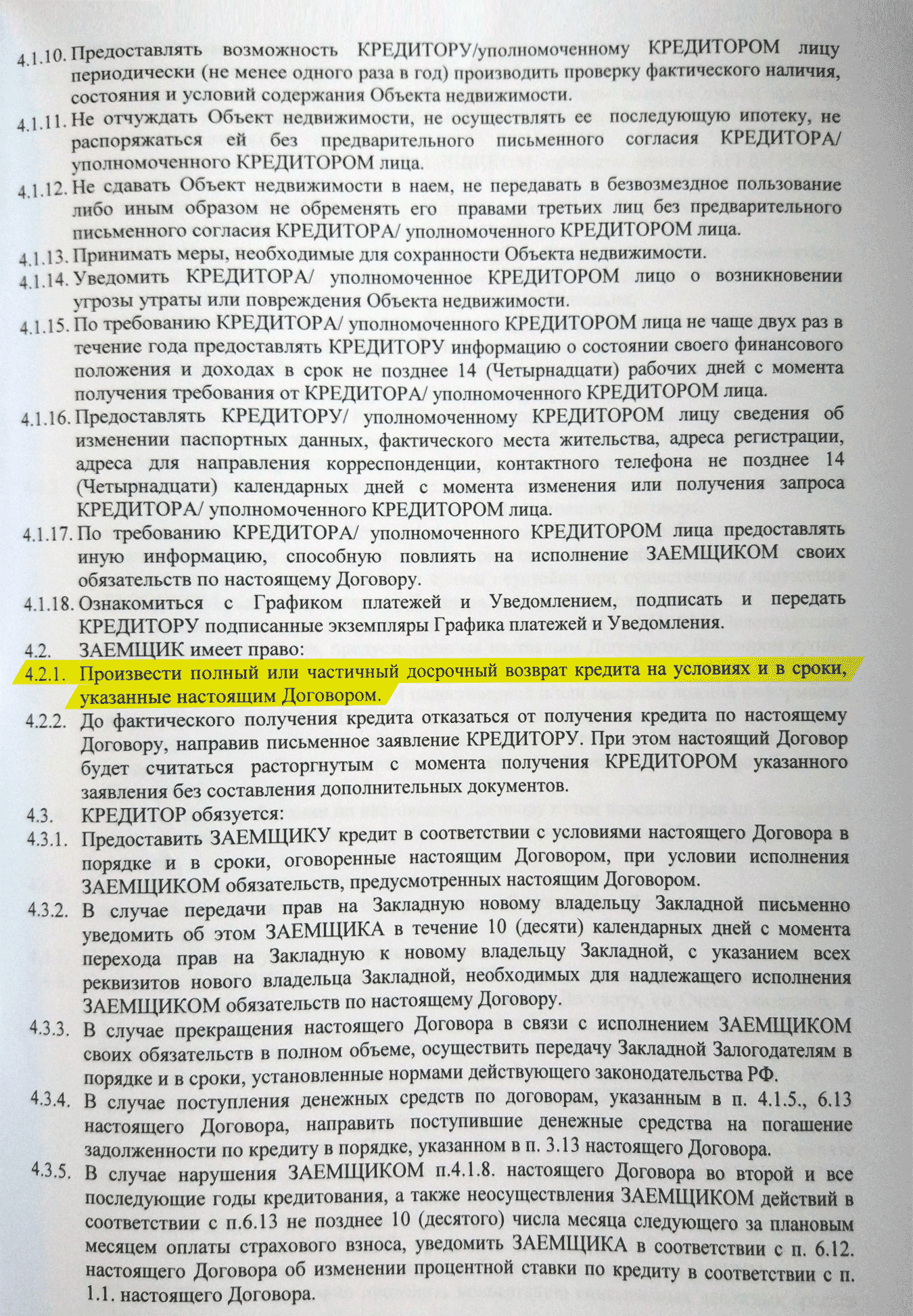

Ипотечный кредит с досрочным погашением РНКБ

* регионы нахождения недвижимости: республика Крым и Севастополь, Краснодарский край, Ставропольский край, Адыгея, Ростовская, Нижегородская, Тюменская, Свердловская, Новосибирская, Воронежская, Белгородская область и Татарстан, Москва и Московская область, Санкт-Петербурга и Ленинградская область;

* максимальная сумма кредита для Москвы и Московской области, Санкт-Петербурга и Ленинградской области — 12 000 000 ₽

от 1 до 5 5 дней

Требования к заемщику

от 18 до 80 на дату получения кредита

отчётность по форме банка

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 30 30 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 30% | |

| 600000 — 6000000 | 8 |

На ставку влияет

ставки действуют для объектов, находящихся в банке на проектном финансировании;

+1 п. п. без личного / титульного страхования

* форма подтверждения дохода не влияет на процентную ставку;

* допускается кредитование без подтверждения дохода;

* лояльные требования к возрасту заемщика;

* возможность использования материнского (семейного) капитала в качестве первоначального взноса

* объект должен находиться на проектном финансировании банка;

* регионы нахождения недвижимости: республика Крым и Севастополь, Краснодарский край, Ставропольский край, Адыгея, Ростовская, Нижегородская, Тюменская, Свердловская, Новосибирская, Воронежская, Белгородская область и Татарстан, Москва и Московская область, Санкт-Петербурга и Ленинградская область

от 1 до 5 5 дней

Требования к заемщику

от 18 до 75 на дату получения кредита

отчётность по форме банка

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 35% | |

| 600000 — 100000000 | 3 |

На ставку влияет

ставка 3–19,15% годовых, устанавливается в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений;

+2 п. п. без личного / титульного страхования

* лояльные требования к возрасту заемщика;

* допускается кредитование без подтверждения дохода

от 1 до 5 5 дней

Требования к заемщику

от 18 до 50 на дату получения кредита

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 20% | |

| 600000 — 9000000 | 5 |

На ставку влияет

ставки действуют для проектов, находящихся в банке на проектном финансировании

возможность использования в качестве первоначального взноса средства материнского капитала;

допускается привлечение в качестве созаемщиков гражданских супругов;

отсутствуют требования к минимальному доходу для заемщиков в возрасте до 35 лет;

личное страхование не влияет на ставку;

лояльные требования к возрасту заемщика

* объект должен находиться на проектном финансировании банка;

* регионы приобретения недвижимости: Москва и Московская область, Санкт-Петербург, Ленинградская область, Крым, Краснодарский край, Красноярский край, Ставропольский край, Ростовская, Нижегородская, Тюменская, Свердловская, Новосибирская, Воронежская, Белгородская области и Татарстан, Севастополь и Адыгея;

* программа для сотрудников IT-компаний, которые включены в реестр аккредитованных организаций, осуществляющих деятельность в области информационных технологий;

* максимальная сумма кредита для регионов численностью более 1 000 000 человек — 18 000 000 ₽;

* у заемщика в возрасте от 36 лет доход должен составлять: от 150 000 ₽ для Москвы, от 120 000 ₽ — для прочих городов-миллионников, от 70 000 ₽ — с населением до 1 000 000 человек;

* продавцом недвижимости должно выступать юр.лицо / ИП

от 1 до 5 5 дней

Требования к заемщику

от 18 до 75 на дату получения кредита

отчётность по форме банка

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 20% | |

| 600000 — 100000000 | 15.1 |

На ставку влияет

минимальная ставка устанавливается в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений;

+2 п. п. без личного страхования;

–0,5 п. п. если заемщик относится к льготной категории;

–0,25 п. п. при выходе на сделку в течение 30 дней после одобрения заявки;

–1 п. п. если приобретаемый объект находится на проектном финансировании у банка

* наличие скидок для льготных категорий граждан и за быстрый выход на сделку;

* возможность оформить заявку на ипотеку онлайн;

* допускается кредитование без подтверждения дохода;

* возможность использовать средства материнского (семейного) капитала в качестве первоначального взноса;

* лояльные требования к возрасту заемщика;

* сниженная процентная ставка при оперативном выходе на сделку

от 1 до 5 5 дней

Требования к заемщику

от 18 до 75 на дату получения кредита

отчётность по форме банка

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 15% | |

| 600000 — 100000000 | 14.4 |

На ставку влияет

Зарплатный клиент: да

ставка устанавливается в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений;

+2 п. п. без личного и/или титульного страхования;

–0,25 п. п. при выходе на сделку в течение 30 дней после одобрения заявки

* допускается кредитование без подтверждения дохода;

* предоставляется ИП и самозанятым;

* форма документального подтверждения дохода не влияет на ставку;

* лояльные требования к возрасту заемщика;

* сниженная процентная ставка при оперативном выходе на сделку

отдельно стоящие нежилые помещения в ипотеку не оформляются

от 1 до 5 5 дней

Требования к заемщику

от 21 до 45 на дату получения кредита

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 10% | |

| 300000 — 2259000 | 16.1 |

На ставку влияет

* подтверждение дохода не требуется;

* личное страхование не влияет на ставку;

* срок действия положительного решения — 4 месяца;

* небольшой первоначальный взнос

при покупке жилого дома с земельным участком минимальный первоначальный взнос — 30%;

максимальный срок кредитования ограничен предельным возрастом, указанным в свидетельстве участника НИС

от 1 до 5 5 дней

Требования к заемщику

от 18 до 75 на дату получения кредита

отчётность по форме банка

Общий стаж от 12 мес.

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 20% | |

| 600000 — 100000000 | 14.4 |

На ставку влияет

ставка устанавливается в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений;

+2 п. п. без личного и/или титульного страхования;

–0,5 п. п. заемщик относится к льготной категории;

–0,25 п. п. при выходе на сделку в течение 30 дней после одобрения заявки;

–1 п. п. если приобретаемый объект находится на проектном финансировании у банка

* наличие скидки для льготных категорий граждан и при оперативном выходе на сделку;

* возможность оформить заявку на ипотеку онлайн;

* допускается кредитование без подтверждения дохода;

* лояльные требования к возрасту заемщика;

* возможность использовать средства материнского (семейного) капитала в качестве первоначального взноса

от 1 до 5 5 дней

Требования к заемщику

от 18 до 75 на дату получения кредита

отчётность по форме банка

Общий стаж от 12 мес.

На последнем месте работы от 3 мес.

Требования к недвижимости

Электронная регистрация сделки:

Срок: от 3 до 25 25 лет

| Сумма кредита | Первоначальный взнос |

|---|---|

| от 20% | |

| 600000 — 6000000 | 3 |

На ставку влияет

* форма подтверждения дохода не влияет на процентную ставку;

* личное страхование не влияет на ставку;

* лояльные требования к возрасту заемщика;

* заполнение заявки и подача документов онлайн

жилой дом должен быть не старше 5 лет при покупке у физ.лица, не страше 3 лет при покупке у юр.лица/ИП;

квартира должна находиться в многоквартирном доме высотой не более 5 этажей в опорном населённом пункте, расположенном на сельских территориях/агломерациях

Предложения месяца

Полная стоимость кредита

11.100 — 24.700 %

«Семейная ипотека»

Полная стоимость кредита

17.950 — 20.696 %

«Готовое жилье»

Полная стоимость кредита

2.295 — 18.983 %

«Вторичное жилье»

Полная стоимость кредита

20.009 — 22.000 %

Полная стоимость кредита

17.166 — 24.769 %

«Вторичное жилье»

Полная стоимость кредита

18.591 — 22.504 %

«Вторичное жилье»

Рейтинг подборки:

Отзывы об ипотеке РНКБ

Ипотечный кредит с досрочным погашением

Последовательность действий для уплаты платежей сверх нормы указана в договоре, который заключается при оформлении ипотечного кредита с досрочным погашением в РНКБ. Важно соблюсти одно правило, установленное ГК РФ: клиент должен предупредить банк о своем намерении внести деньги на счет в качестве досрочного погашения за 30 дней до фактической даты. В то же время в соглашении может значиться меньший срок для обращения.

Нюансы процедуры

- Обратиться за консультацией к сотруднику, который специализируется на ипотеке. Он расскажет все тонкости: какой путь является наиболее приемлемым в конкретной ситуации.

- Написать заявление, в котором указать точный размер дополнительного платежа.

- Получить новый график платежей. Если клиент полностью закрыл задолженность, то нужно взять справку о том, что долга уже нет, чтобы избежать недоразумений и проблем в будущем.

Не нужно бояться оформления ипотечного кредита с досрочным погашением в РНКБ, ведь все его условия прописаны в договоре.

Как писать заявление?

Перед внесением платежа обязательно заранее сообщить об этом. Если этого не сделать, перечисленная сумма попадет на другой счет, с которого в дальнейшем будут списываться платежи по графику. Тогда ни о какой экономии не может быть и речи.

Обычно у всех организаций форма этого документа стандартная, в нее вписывают такую информацию:

- персональные сведения о должнике;

- паспортные данные;

- номер договора ипотеки и дату его подписания;

- какое досрочное погашение нужно провести;

- сумму перевода;

- предпочтения относительно уменьшения срока соглашения или ежемесячного платежа.

Чтобы подать онлайн-заявку (эту возможность стоит заранее обсудить с менеджером), потребуется:

- авторизоваться в личном кабинете интернет-банка;

- выбрать счет, с которого будет списана оплата;

- указать дату и сумму доп. взноса;

- подтвердить отправку заявления.

Как понятно из этапов, ничего сложного клиента не ждет. Но все же в случае возникновения трудностей с этой процедурой следует обратиться к сотруднику банка.

Банки.ру — финансовый помощник

На сайте любой посетитель может воспользоваться помощником, который подбирает подходящий продукт в соответствии с требованиями. «Мастер подбора кредитов» имеет массу плюсов:

- Гражданин узнает собственный рейтинг, на который учреждения обращают внимание во время принятия решения о выдаче займа.

- Экономия времени — нет необходимости в длительном просмотре огромного количества предложений.

- Персонализированные варианты — на основании исходной информации сервис подберет максимально подходящие финансовые продукты.

- Услуга бесплатна для всех авторизированных пользователей.

- Личные данные гражданина под защитой — они не передаются третьим лицам без уведомления.

Останется только подать заявку на ту ипотеку, что заинтересовала больше всего, и ждать решения.

Публикация: 11/20/20

Изменено: 7/7/22

Ипотечные кредиты в городах

Каталоги

- Самая выгодная

- На комнату

- На нежилое помещение

- На строительство жилья

- Без первоначального взноса

- Для учителей

- На гараж

- Военная

- На дачу

- Новинки

- Ипотека для молодой семьи

- Онлайн-заявка

- ВТБ Ипотека

- Ипотека Сбербанк

- На земельный участок

- Многодетным семьям

- На вторичном рынке

- Ипотека ДомКлик

- Ипотека Молодая семья

- Рефинансирование военной ипотеки

- С господдержкой для семей с детьми

- Для пенсионеров

- Займ на карту

- Калькулятор ипотеки на готовое жилье

- Калькулятор рефинансирования военной ипотеки

- Калькулятор рефинансирования ипотеки

- Калькулятор сельской ипотеки

- Калькулятор ипотеки с первоначальным взносом

- Калькулятор льготной ипотеки

- Калькулятор ипотеки ДомКлик

- Калькулятор новой ипотеки

- Калькулятор военной ипотеки

- Калькулятор ипотеки

- Ипотека для IT-специалистов

- Ипотечное меню

- Ипотека от застройщика

- Калькулятор ипотеки молодая семья

- Калькулятор семейной ипотеки

- Калькулятор ипотеки на строительство дома

- Калькулятор ипотеки без первоначального взноса

- Калькулятор ипотеки с материнским капиталом

- Дальневосточная ипотека

- С первоначальным взносом 10 процентов

- Под 2 процента

- Молодежная ипотека

- На машиноместо

- Для сотрудников МВД

- На ремонт

- Социальная ипотека для бюджетников

- Ипотека безработным

- Под 3 процента

- Под 1 процент

- На 30 лет

- Без прописки

- На 3 года

- На 2 миллиона рублей

- На 25 лет

- На 3000000 рублей

- На 10 лет

- Рефинансирование ипотеки под 6 процентов

- На 20 лет

- На деревянный дом

- Под залог земельного участка

- На 1000000 рублей

- Рефинансирование ипотеки молодая семья

- Под залог имеющейся недвижимости

- Для врачей

Дополнительно

- Кредитный калькулятор

- Самая выгодная

- На комнату

- На нежилое помещение

- На строительство жилья

- Без первоначального взноса

- Для учителей

- На гараж

- Военная

- На дачу

- Новинки

- Ипотека для молодой семьи

- Онлайн-заявка

- ВТБ Ипотека

- Ипотека Сбербанк

- На земельный участок

- Многодетным семьям

- На вторичном рынке

- Ипотека ДомКлик

- Ипотека Молодая семья

- Рефинансирование военной ипотеки

- С господдержкой для семей с детьми

- Для пенсионеров

- Займ на карту

- Калькулятор ипотеки на готовое жилье

- Калькулятор рефинансирования военной ипотеки

- Калькулятор рефинансирования ипотеки

- Калькулятор сельской ипотеки

- Калькулятор ипотеки с первоначальным взносом

- Калькулятор льготной ипотеки

- Калькулятор ипотеки ДомКлик

- Калькулятор новой ипотеки

- Калькулятор военной ипотеки

- Калькулятор ипотеки

- Ипотека для IT-специалистов

- Ипотечное меню

- Ипотека от застройщика

- Калькулятор ипотеки молодая семья

- Калькулятор семейной ипотеки

- Калькулятор ипотеки на строительство дома

- Калькулятор ипотеки без первоначального взноса

- Калькулятор ипотеки с материнским капиталом

- Дальневосточная ипотека

- С первоначальным взносом 10 процентов

- Под 2 процента

- Молодежная ипотека

- На машиноместо

- Для сотрудников МВД

- На ремонт

- Социальная ипотека для бюджетников

- Ипотека безработным

- Под 3 процента

- Под 1 процент

- На 30 лет

- Без прописки

- На 3 года

- На 2 миллиона рублей

- На 25 лет

- На 3000000 рублей

- На 10 лет

- Рефинансирование ипотеки под 6 процентов

- На 20 лет

- На деревянный дом

- Под залог земельного участка

- На 1000000 рублей

- Рефинансирование ипотеки молодая семья

- Под залог имеющейся недвижимости

- Для врачей

Эксперты направления ипотечных кредитов

Ирина Ковынёва

главный редактор отдела анализа банковских услуг Банки.ру

Инна Солдатенкова

аналитик Банки.ру

Надежда Низамова

специалист по кредитному контенту Банки.ру

Задать вопрос об ипотеке

Эксперт Банки.ру

ведущий эксперт по кредитным продуктам Банки.ру, к. э. н.

Читать ответы Задать вопрос

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Ещё

Страхование

Карты

Ипотека

РКО

Показать еще

Самый большой финансовый маркетплейс в России*

Теперь финансовый маркетплейс Банки.ру

и в мобильном приложении

app store google play app gallery

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО «Информационная платформа» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

ООО «Информациооная платформа» является правооблодателя инновационного сервиса «Banki.ru Недвижимость и Ипотека», который обеспечивает точный подбор объектов с помощью алгоритмов искусственного интеллекта, обеспечивает мгновенный скоринг клиента и подбор ипотечных программ на основе big data. Продукт основан на технологии инструментов взаимодействия (API), применяется в качестве рекомендательной системы и агрегатора.

Ключевой функционал сервиса:

— точный подбор объектов с помощью алгоритмов ИИ;

— проверка истории объекта, оценка выявленных рисков, рекомендации по их минимизации;

— мгновенный скоринг клиента и подбор ипотечных программ на основе big data;

— автоматизация совершения сделки.

ООО «Информационная платформа» оказывает партнерам — юридическим лицам услуги по распространению рекламы (рекламной информации) в сети «Интернет» с использованием программы для ЭВМ. ООО «Информационная платформа» является участником проекта «Сколково».

ИНН: 7727468531;

ОГРН: 1217700311883;

Адрес: 121205, г. Москва, вн.тер.г. муниципальный округ Можайский, территория инновационного центра «Сколково», Большой бульвар, 42, стр. 1, этаж 3, помещение № 1100, рабочее место №6;

ОКВЭД: 62.01

© 2005—2024 ООО «Информационная платформа». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Как досрочно погасить ипотеку

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, то попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2017 года. Сумма кредита — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 ₽.

Допустим, в мае 2021 года появляются 400 000 ₽, которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Можно ли досрочно погасить ипотеку

В законе нет ограничений на досрочное погашение ипотечного кредита. В общих чертах это выглядит так:

- Вносите деньги на счет, к которому привязана ипотека.

- Оформляете заявление в банк, где указываете сумму к списанию и дату досрочного погашения. Без этого деньги останутся лежать на счете и будут списываться по графику.

Во многих банках досрочное погашение можно сделать через приложение или онлайн-кабинет, но есть и такие, в которые придется идти лично.

Доступно ли созаемщику досрочное погашение. Созаемщик может досрочно погашать кредит при личном посещении отделения. Некоторые банки требуют нотариальную доверенность, где заемщик делегирует ему это право. Бывает, что даже в разных отделениях одного и того же банка требования отличаются, из-за чего случаются споры.

Можно ли досрочно погасить ипотеку материнским капиталом. С 1 февраля 2023 года материнский капитал на первого ребенка — 589 500 ₽, а на рождение и усыновление второго — 779 000 ₽.

Всю сумму можно использовать только для досрочного погашения ипотеки, даже если она была оформлена до рождения ребенка. СФР перечислит выплату после сделки и регистрации недвижимости или ДДУ.

Если заемщик использовал материнский капитал в качестве первого взноса, то банк укажет в кредитном договоре про обязательство внести маткапитал в счет досрочного погашения. А сам либо увеличит сумму ипотеки на выплату, либо продавцу придется ждать деньги.

Банк укажет срок — обычно в течение 90 дней клиенту нужно написать заявление в СФР на распоряжение капиталом. Или сам подаст заявление от имени клиента — если это предусмотрено договором и у банка налажено дистанционное взаимодействие с СФР.

Может ли банк внести в серый список за досрочное погашение. Досрочное погашение ипотеки или любого другого кредита никак не влияет на кредитную историю человека.

Зачем гасить ипотеку досрочно

Это позволяет уменьшить размер основного долга, а вместе с ним и общую сумму процентов. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

К тому же пока ипотечный кредит не выплачен, недвижимость находится в залоге у банка. Это психологически неуютно: сложнее решаться на перемены и, например, менять работу.

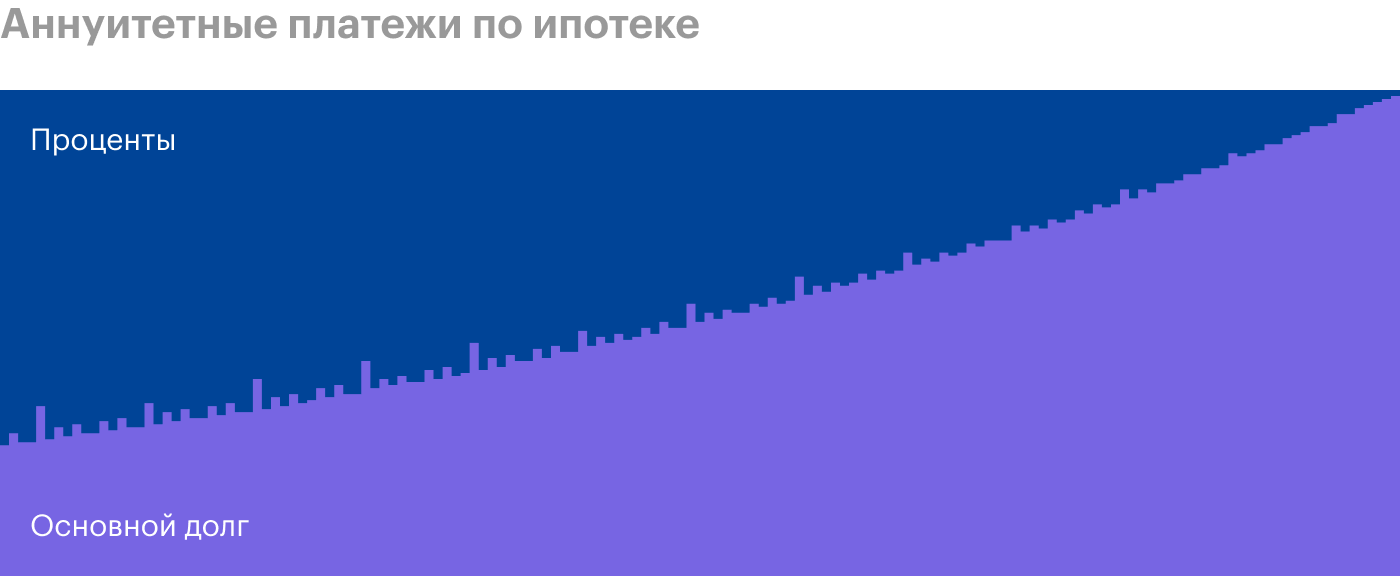

Выгоднее ли досрочно гасить ипотеку в первые годы выплат. Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и процентов. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, если не смотреть на инфляцию.

График аннуитетных платежей по ипотеке. В первые месяцы оплата по процентам в три раза выше основного долга

Подобный график строится для любого кредита, когда вы платите равными частями каждый месяц. Если у вас несколько кредитов, то выгоднее досрочно погашать тот, у которого выше процентная ставка. Обычно это не ипотека.

Выгодно ли досрочно гасить ипотеку при высокой инфляции. С момента подписания ипотечного договора стоимость платежей фиксируется. Инфляция работает на вас и потихоньку съедает долг. Инфляция за последние 20 лет — 500%. Если ее темпы сохранятся, то 40 000 ₽ в месяц через 20 лет будут восприниматься как 8000 ₽ сейчас. Чем дольше гасите долг, тем более дешевые рубли отдаете банку. С другой стороны — платите больше процентов.

Условия досрочного погашения

В кредитном договоре банк указывает, как может изменяться периодичность, размер и количество ежемесячных платежей при досрочном погашении.

В зависимости от этих условий и технических возможностей банка заемщик может сократить срок займа или уменьшить ежемесячный платеж, сохранив срок. Обычно банки предлагают выбор.

Если заемщик решил досрочно погасить ипотеку, то по закону он обязан уведомить банк о намерении минимум за 30 дней. Но у банков могут быть свои условия, и часто предельный срок короче.

Когда заемщик настаивает на более ранней дате, банк может взять комиссию, но это исключение. Чаще идут навстречу и разрешают подать заявление за 15 или 5 дней и даже проводят досрочное погашение в день обращения.

Варианты досрочного погашения

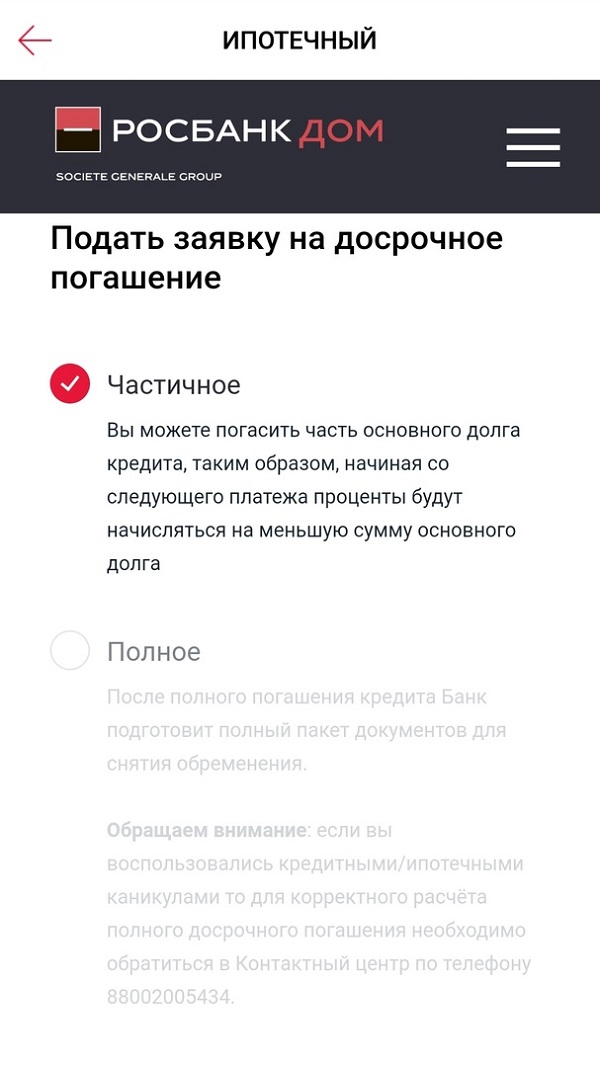

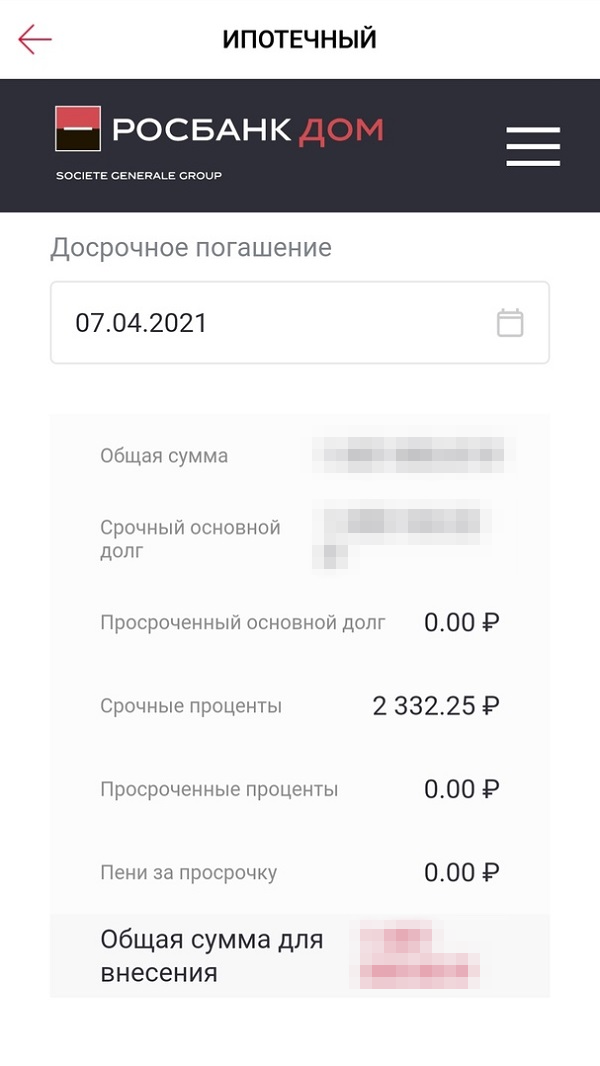

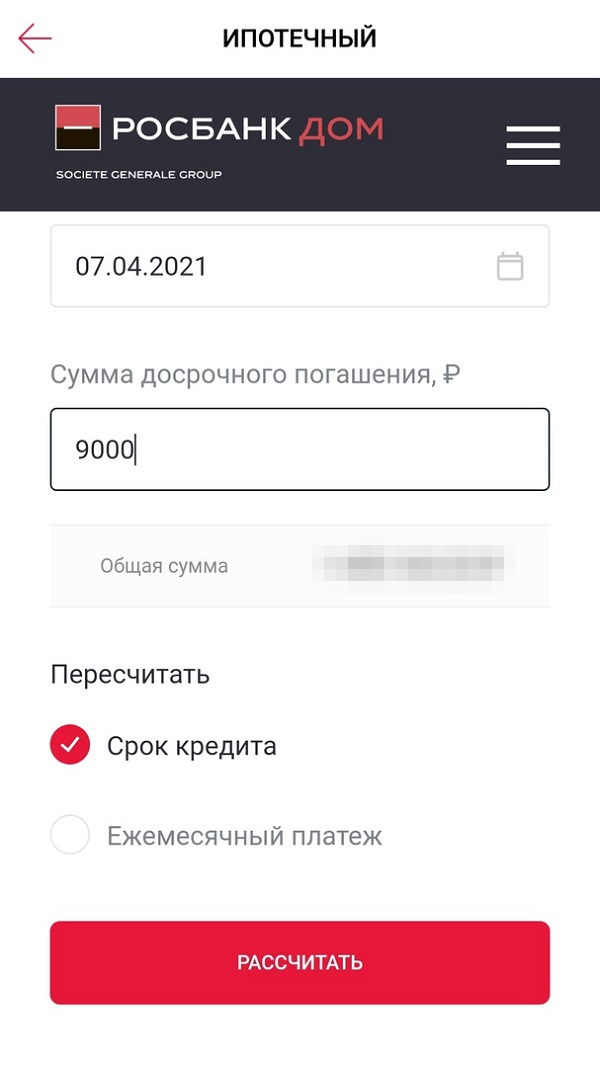

Досрочно можно погасить весь ипотечный кредит или его часть. У меня в приложении «Росбанк Дом» это первое, что просят указать при заявке.

Полное погашение — вы платите всю оставшуюся сумму основного долга и проценты, которые были начислены с даты последнего платежа.

Частичное погашение — указываете сумму, которую готовы внести, дату списания и то, что планируете уменьшать: срок или размер ежемесячного платежа.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма процентов. Это работает на любой сумме: хоть 400 000 ₽, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2021 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 ₽ | Март 2024 г. | 4110 ₽ | 498 754 ₽ |

| Уменьшить платеж | 8261 ₽ | Октябрь 2027 г. | 8486 ₽ | 612 239 ₽ |

| Не вносить 400 000 ₽ | 15 719 ₽ | Октябрь 2027 г. | 15 578 ₽ | 786 139 ₽ |

Я внес досрочно 400 000 Р, что дальше

| Без досрочных погашений | |

| Переплатим | 786 139 ₽ |

| Платеж после мая 2021 | 15 719 ₽ |

| Срок последнего платежа | Октябрь 2024 г. |

| Сумма последнего платежа | 15 578 ₽ |

| Сокращаем срок | |

| Переплатим | 498 754 ₽ |

| Платеж после мая 2021 | 15 719 ₽ |

| Срок последнего платежа | Март 2024 г. |

| Сумма последнего платежа | 4110 ₽ |

| Уменьшаем платеж | |

| Переплатим | 612 239 ₽ |

| Платеж после мая 2021 | 8261 ₽ |

| Срок последнего платежа | Октябрь 2027 г. |

| Сумма последнего платежа | 8486 ₽ |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 ₽, несмотря на то, что новый платеж после его сокращения — 8261 ₽. И так нужно продолжать делать: ежемесячно вносить 15 720 ₽ и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 ₽ | Минимальный платеж: 15 720 ₽ |

| Вносим дополнительные деньги: 400 000 ₽ | Вносим дополнительные деньги: 400 000 ₽ |

| Сокращаем срок. Минимальный платеж остался 15 720 ₽ | Уменьшаем минимальный платеж. Теперь он — 8261 ₽ |

| Продолжаем вносить 15 720 ₽. Минимальный платеж не меняется | Продолжаем вносить 15 720 ₽. Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2024 г. | В марте 2024 г. минимальный платеж будет 115 ₽. Вносим 4109 ₽ и гасим остаток долга |

| Обычный метод |

| Минимальный платеж: 15 720 ₽ |

| Вносим дополнительные деньги: 400 000 ₽ |

| Сокращаем срок. Минимальный платеж остался 15 720 ₽ |

| Продолжаем вносить 15 720 ₽. Минимальный платеж не меняется |

| Кредит закроем в марте 2024 г. |

| Метод Максима Кайнера |

| Минимальный платеж: 15 720 ₽ |

| Вносим дополнительные деньги: 400 000 ₽ |

| Уменьшаем минимальный платеж. Теперь он — 8261 ₽ |

| Продолжаем вносить 15 720 ₽. Уменьшаем минимальный платеж каждый месяц |

| В марте 2024 г. минимальный платеж будет 115 ₽. Вносим 4109 ₽ и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Особенности при аннуитетных и дифференцированных платежах. Аннуитетный платеж — это когда каждый месяц на протяжении срока кредита вы перечисляете в банк одинаковую сумму. Большинство ипотечных кредитов выдают именно с аннуитетным платежом. Мой кредит тоже такой.

Дифференцированный платеж — это когда каждый месяц вы гасите одинаковую часть основного долга плюс начисленные проценты, которые постепенно уменьшаются, а с ними и ежемесячный платеж.

Если платить строго по графику, то при дифференцированных платежах итоговая переплата меньше: за счет больших платежей в начале срока вы быстрее уменьшаете основной долг и на него начисляется меньше процентов. Поэтому такую схему выплат редко встретишь у банков — она не так выгодна кредиторам, как аннуитет.

В своем методе досрочного погашения я при аннуитетных платежах использую преимущество дифференцированных: каждый месяц плачу одинаково, но обязательный платеж при этом уменьшается. Это позволяет не переплачивать за кредит.

В дифференцированной схеме каждый месяц платеж по основному долгу одинаковый, поэтому сумма процентов линейно уменьшается

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в неоплачиваемый отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск за свой счет и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2022 года минимальная сумма выплаты составит около 6700 ₽, а в мае 2023 — около 3700 ₽.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 ₽, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте общие условия ипотечного кредитования в договоре, внимательно изучайте график выплат и стройте таблички в «Экселе». Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Пример расчета досрочного погашения ипотеки

Сделайте платежи удобными

Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление об этом. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление. Это лишние издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 ₽, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Что выгоднее: гасить досрочно небольшими суммами или копить

Некоторые банки устанавливают минимальную сумму частичного досрочного погашения. У моих друзей, которые взяли ипотеку в другом банке, эта сумма была не меньше 30% от ежемесячного платежа или фиксированная сумма, например не менее 50 000 ₽. Мобильное приложение просто не дает отправить на досрочное погашение меньше денег. Некоторые банки в таком случае берут комиссию. Тогда есть смысл накопить деньги до минимальной суммы частичного досрочного погашения. Во всех других ситуациях гасить небольшими суммами выгоднее.

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет

Возвращается ли страховка при досрочном погашении ипотеки

По закону вместе с получением ипотеки вам нужно застраховать недвижимость, на покупку которой вы берете кредит. Для банка это гарантия, что в случае пожара, землетрясения или еще каких-то катаклизмов он получит свои деньги назад.

У каждого банка свой список аккредитованных страховых компаний — вы можете подписать договор с любой, сравнив условия и выбрав выгодный вариант. Договор со страховой обычно заключают на год. Когда год заканчивается, сумма за страховку пересчитывается исходя из остатка по основному долгу. Договор заключается заново с новой компанией на более выгодных условиях. И так каждый год, пока есть ипотека.

При полном досрочном погашении ипотечного кредита можно вернуть часть денег за страховку. Достаточно будет заявления в страховую компанию — для нее это стандартная процедура. Максимум через семь рабочих дней деньги поступят на ваш счет. Вернется не вся первоначальная сумма, а только часть за те дни, которые остались до конца срока страховки. То есть в начале года сумма будет больше, а в конце — меньше.

Свои плюсы есть и при частичном досрочном погашении ипотеки. Уменьшая сумму кредита, вы сокращаете размер ежегодной стоимости страховки. В законе сказано, что для этого нужно погасить более 30% от основной суммы долга. Большинство страховых компаний не требует этого, а каждый год при расчете умножает остаток кредита на свой постоянный коэффициент. Меньше остаток — меньше платите за страховку.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Приятных вам минимальных платежей.

Обложка — Валерий thewatt

Погасили ипотеку досрочно? Поделитесь опытом:

Как человек, отработавший в просрочке несколько лет скажу: берите ипотеку на как можно более длинный срок, и никогда не обращайтесь за уменьшением срока в банк. (Кстати, за все время работы только 1 человек пришел и попросил уменьшить срок, чем произвел фурор у нас в отделе). Ибо, если появятся деньги — закроете ипотеку хоть в третий месяц. А вот, если внезапно денег не будет, вам будет очень грустно (а длинный срок — маленький платеж).

И еще, вы живете в России. Вполне возможно, что через 20 лет на ипотечный платеж можно только булочку будет купить.

P.S. Сам ипотечник, первоначальный платеж в 27000 (да, я ЗаМКАДыш) досрочными платежами уменьшил до 11.000. Платить еще 10 лет с лишним, и я особо не напрягаюсь. За год на «Тинькофф инвестиции» набрал +23% по портфелю в долларах, и могу закрыть ипотеку хоть завтра.

P.P.S. Таки да — ипотека для богатых людей. Тех, кто, в принципе, и так может накопить на квартиру. Грустно было ходить к людям, вышедшим на просрочку.

Ruslan, в основном согласен. Но

1. По поводу набрать за год по портфелю в долларах большие сомнения. В этом году повезло, в следующем так же можете в минус уйти. Я знаю о чем говорю, разрабатывал софт для торговли валютами на основе тех анализа и наблюдал как коллеги безуспешно пытались заработать. Да и интересовался статистикой по работе брокерских фирм. Она тоже была не утешительная. В лучшем случае это все рулетка.

2. P.P.S Я думаю в большинстве случаев люди до ипотеки живут на съемной квартире. У меня так было. Платил за аренду в месяц столько же сколько щас плачу по ипотеке. В таких случаях не брать ипотеку просто глупо. Богатый ты или бедный, надо исходить из конкретной ситуации и расчетов. Автору статьи респект.

Ruslan, у нас так было в 90 годы. Родители взяли кредит на постройку дома в 1989 году — 20000 рублей. Отдали в середине 90-х уже совсем другими деньгами, и получилось, что дом нам подарила инфляция. Там, где люди, всю жизнь копившие, всё потеряли, наша семья совершенно случайно приобрела.

Ruslan, что за портфель Руслан? Подучи пжт!

Дмитрий, чем раньше, тем лучше.

Допустим:

1. У вас кредит на 300к под 2% годовых (1% в месяц). Через месяц вам платить первый ежемесячный платёж.

2. За один месяц потихоньку (на самом деле небольшими порциями каждый день) накапливался этот 1% с 300к. В первый платёж вы заплатите 3к в проценты= 1% от 300к.

3. Всё, что платите выше, идёт тело основного долга. Т.е. если ежемесячный платёж 10к, то 7к идут в тело кредита. Остаток долга = 293к.

4. Если вы внесёте прямо сейчас ещё 10к, то ваш долг будет 283 000р.

Итого: уплачено всего 20к. Уплачено в проценты 3000р. Остаток 283 000.

Теперь перенесём досрочный платёж на более ранний срок. Заново:

1. У вас кредит на 300к под 12% годовых (1% в месяц). Через месяц вам платить первый ежемесячный платёж.

2. На самом деле процент копится небольшими частями каждый день. Грубо говоря за один день копится 1%/30. А значит в день с 300к накапливается 100 рублей процентов.

3. Спустя 10 дней накопилось уже 1000 рублей процентов.

4. Вы решаете погасить досрочно 10к рублей.

5. 1000р идёт в процент, который уже накопился. 9к идут в тело кредита. Теперь вы должны банку 291к.

6. Оставшиеся 20 дней до платежа процент копится уже с 291к. Это примерно 97р в день. А значит к платежу накопится только 1940 рублей в оплату процентов. А остальные 8060 ежемесячного платежа пойдут в тело кредита. Теперь вы должны банку 282 940.

Итого: уплачено всего 20к. Уплачено в проценты 2940. Остаток 282 940.

В обоих случаях вы заплатили 20к, но во втором случае вы должны банку на 60 рублей меньше. На таком примере выглядит незначительно, но если масштабировать это на ипотеку, где суммы и сроки значительно выше — выигрыши колоссальные.

Автор открывает правду о том что нет разницы платить в снижение платежа или срока, если погашать досрочно одну сумму. Не важно разово 400К или мелкими суммами ежемесячно.

Обычно считают что срок гасить выгоднее, потому что учитывают одинаковую сумму на досрочное погашение. Но в случае с сокращением срока минимальная сумма не уменьшается, получается при снижении суммы платежа надо учитывать что досрочный платеж будет увеличиваться на эту сумму снижения.

И тогда финальные суммы сойдутся в одну.

Условно, если у вас платеж 15К, а вы будете платить 50К — переплата будет одинаковой при выборе что сокращения срока что снижения платежа 🙂

Anton, да так же и будет выглядеть. Какая разница? Смысл простой: уменьшаем сумму платежа, но при этом платим столько же.

Kirill, хз, я Машину продал, кто-то еще что-то, суть не в 400 к , а в самом методе. Я также уменьшал платеж у альфабанка доплачивая и 30 к свободных

Руслан, зачем мне человеку ипотечнику рассматривать ипотеку как инвестицию?? ведь такой метод погашения действенный. я сам тка делаю. ежемесячно уменьшаю сумму обязательного платежа, разницу -подаю заявку на частично-досрочное погашение. есть деньги- еще вношу. тем самым снижаю риски и уменьшаю параллельно срок ипотеки. Руслан, и что в этом плохого??

Внимательно считайте по таблице! Она некорректно считает в пользу уменьшения срока, на самом деле выгоднее уменьшать платеж и платить далее ту же сумму. Гораздо выгоднее!! Ну не могут банки вам рекомендовать как выгоднее досрочно гасить. Они говорят как выгоднее им.

Да, всё верно. Очень часто в банках и агентствах недвижимости говорят, что выгоднее срок уменьшать, и ставят на этом точку.

«Нет ничего надежнее, чем собственноручно составленный график платежей» — не согласна, можно накосячить.

Если кто хочет посчитать свой кредит по этой схеме — https://creditcalcul.ru (тут можно зафиксировать платёж до конца срока кредитования).

Александра, только автор не взял в учёт, что при уменьшении срока уменьшается и процент за пользование кредитом. То есть банк прав. Больше выгода при уменьшении срока. Уменьшение платежа удобно только для страхования себя на случай непредвиденных финансовых ситуаций.

Sten, Когда вы платите досрочку , и не хотите ,чтоб она ушла на % , вносите её на следующий день после списания ежемесячно платежа. Хотя — если у вас нет хитрых условий в договоре .

Класская статья. Автору респект. Сам начинаю потихоньку гасить досрочно.

Пара дополнений.

1. Схема не меняется даже если не делать платежа в 400000р

2. Формула для рассчета платежей без досрочного погашения есть даже в Excel. Она там встроена! Я вчера читал другую Тиньковскую статью на эту тему. И очень удивился когда Эксель расчитал мою ипотеку с первого раза. При досрочном погашении я пока формул для перерасчета не нашел и жалко что она здесь не приводится. Но при желании можно в том же Экселе взять за основу стандартный расчет и сделать суммы по строкам. И я уверен результат приведенный здесь подтвердится.

3. Господа критики, обращайте внимание на столбец итого в расчетах Максима. Там переплаты все указаны.