Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их (Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки (Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

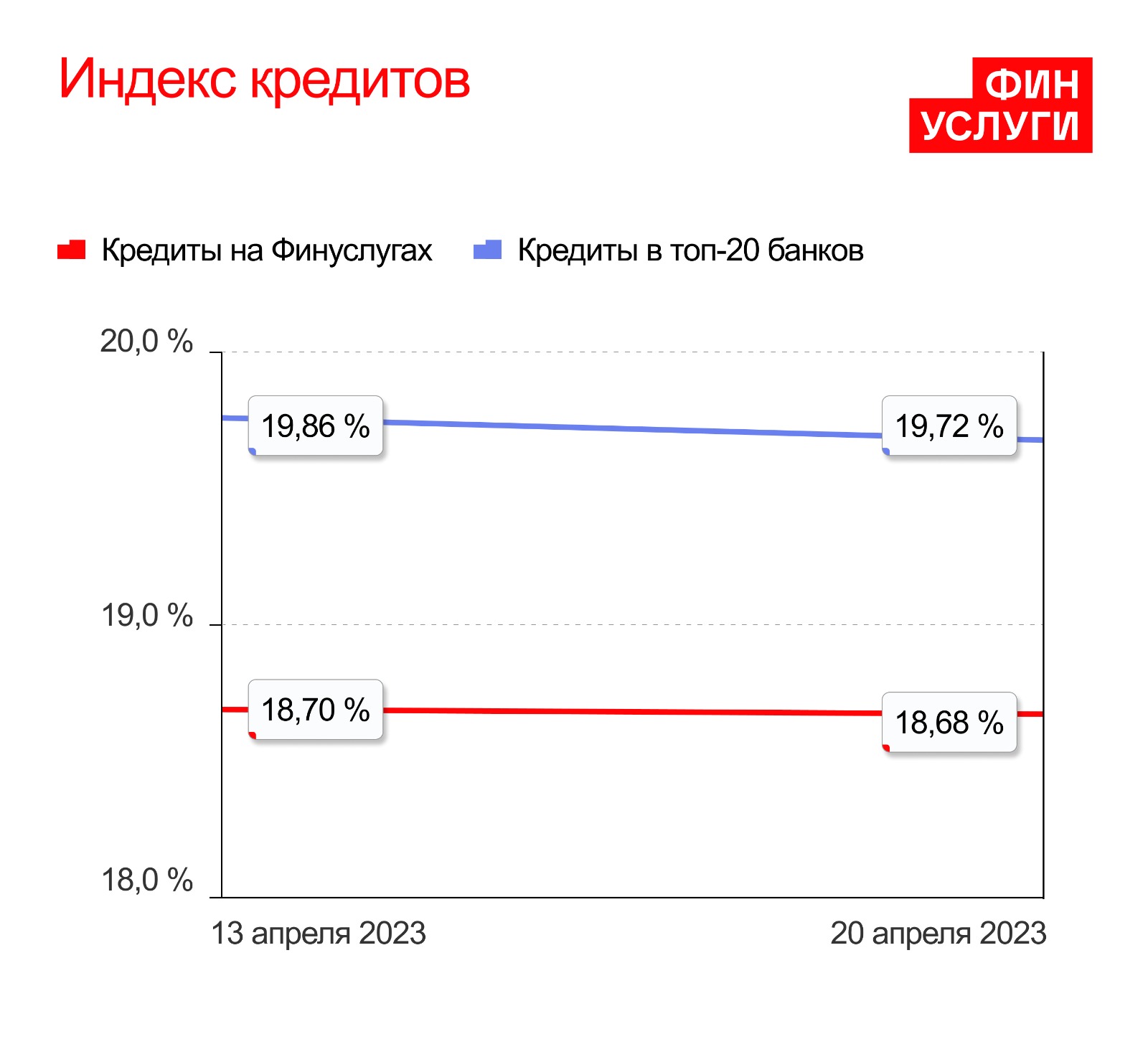

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года (Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Банки резко увеличили долю отказов клиентам по потребкредитам

Банки на фоне мер ЦБ ужесточили подход к потенциальным заемщикам: в сентябре они отклонили почти 63% заявок на кредиты наличными, а в начале октября — более 80%, оценили «Сравни.ру». Тенденцию подтвердили в НБКИ и некоторых банках

Фото: Валерий Мельников / РИА Новости

В первую половину октября уровень одобрения кредитов наличными (approval rate, AR) упал до 19% — самого низкого значения с начала 2023 года, подсчитал финансовый маркетплейс «Сравни.ру» по запросу РБК. Уровень одобрения в розничном кредитовании снижается, подтвердили в Национальном бюро кредитных историй и некоторых крупных банках. «В последние несколько недель мы отмечаем снижение показателя одобрений кредитов», — говорит руководитель продукта «кредитный рейтинг» сервиса «Сравни.ру» Игорь Корчагин. Он допускает, что по итогам октября AR может несколько скорректироваться из-за особенностей передачи банками информации по заявкам, но тенденция есть. Показатель «Сравни.ру» отражает долю удовлетворенных банками заявок на необеспеченные кредиты от пользователей портала (посещаемость 12,4 млн человек в месяц, по данным SimilarWeb) относительно общего количества обращений за ссудами. В сентябре уровень одобрения составлял 37,13%, что тоже значительно ниже значений августа (48,5%) и среднемесячного показателя этого года (41,4%). «Действительно, уровень одобрения в розничном кредитовании снижается. Причем его существенное сокращение проявилось еще в сентябре текущего года», — отмечает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Компания не располагает данными за неполный октябрь и не выделяет в статистике отказы по отдельным видам ссуд. По данным НБКИ, в сентябре доля удовлетворенных заявок на розничные кредиты в целом составила 19,6 против 21,6% в августе.

Что говорят участники рынка

- «Мы видим незначительное снижение уровня одобрения заявок на кредиты в первую неделю октября», — сообщил представитель ВТБ. В банке это связывают с ужесточением регулирования со стороны ЦБ.

- «Фиксируем снижение как уровня одобрения, так и размера одобряемых сумм кредитов», — говорит главный управляющий директор Хоум Банка Андрей Спиваков.

- В банках «Открытие», «Дом.РФ» и МТС Банке утверждают, что не наблюдают сокращение AR, но фиксируют уменьшение одобренных сумм кредитов по сравнению с запрашиваемыми. В «Открытии» падение среднего чека в октябре оценивают в 5–7% относительно сентября. В МТС Банке — менее чем в 10%, но такая динамика наблюдается с августа.

- «Средний чек уменьшился, мы это связываем с мерами ЦБ по ПДН (показателю долговой нагрузки. — РБК)», — говорит директор розничных продуктов банка «Дом.РФ» Дарья Морозова.

- В Росбанке тренд на рост отказов по кредитам в октябре не подтверждают. В Совкомбанке ситуацию с уровнем одобрения кредитов наличными назвали стабильной.

- В Сбербанке и остальных крупных банках не ответили на запросы РБК. Ранее глава «Сбера» Герман Греф допустил, что «банки вынуждены будут отказывать большому количеству клиентов из-за принятых мер макропруденциального надзора».

О каких мерах ЦБ идет речь

Банк России выражал обеспокоенность динамикой необеспеченного кредитования еще весной: ускорение в этом сегменте он связывал с высокой потребительской активностью, а также мягкой риск-политикой банков (.pdf). Тогда же ЦБ стал ужесточать регулирование, используя две меры.

Ставки по кредитам пока не повысили: минимальные ставки в топ-20 банков

Средняя стоимость кредитов в топ-20 российских банков практически не меняется с начала лета. Но ставки росли раньше и значительно превышают ключевую ставку. Честные ставки по кредитам — в обзоре «РБК Инвестиций»

Фото: Shutterstock

В России с начала года фиксируются высокие темпы роста кредитования населения. Объем кредитования физических лиц за январь — июль 2023 года составил около ₽8,4 трлн, что на 81% больше значения за аналогичный период 2022 года, сообщил в интервью телеканалу «Россия 24» заместитель президента — председателя правления ВТБ Анатолий Печатников. По его словам, по итогам 2023 года показатель может достичь ₽15 трлн, превысив на 8,5% значения рекордного 2021 года и примерно на 45% — 2022 года. Общая задолженность россиян по кредитам, по данным (.xlsx) ЦБ на 1 июля, составляет ₽29,49 трлн, из них просроченная — ₽1,14 трлн. При этом пропорции объема средств в кредитах и на депозитах остаются стабильными — растет не только задолженность, но и объем средств населения в банках. Объем вкладов и других привлеченных средств физических лиц (без учета счетов эскроу) в банковском секторе на 1 июля составляет ₽39,51 трлн (.xlsx).

Ставки по потребительским кредитам с начала года колеблются в узком диапазоне. На повышение ключевой ставки на 1 п.п. крупнейшие банки пока не стали отвечать пропорциональным ростом ставок по кредитам, свидетельствуют данные индекса по кредитам платформы «Финуслуги».

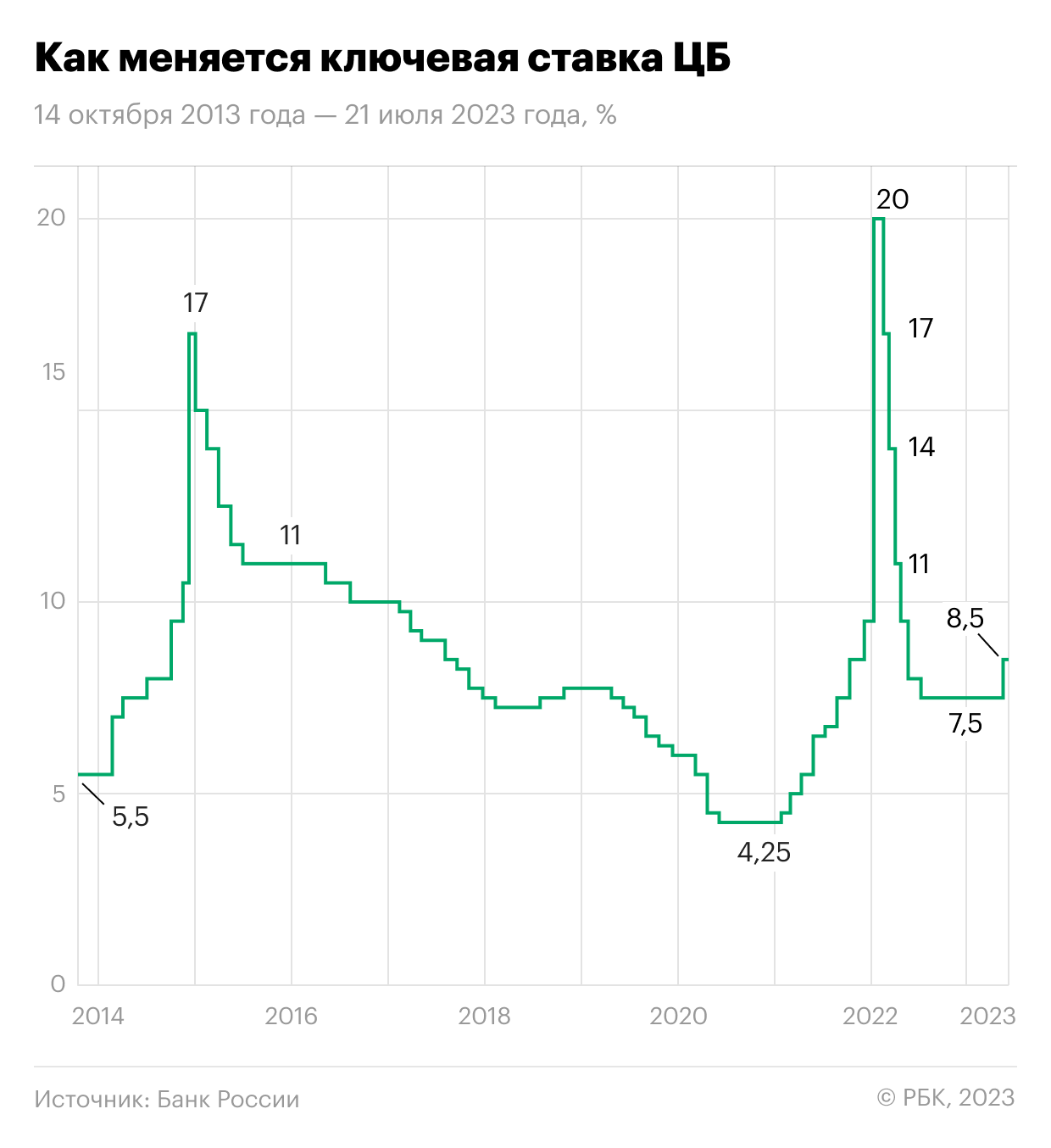

Банк России 21 июля 2023 года повысил ключевую ставку на 100 б.п. — с 7,5% до 8,5%. Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 21 июля 2023 года (Фото: РБК)

После повышения ключевой ставки в первую неделю средняя ставка по кредитам в топ-20 банках осталась на уровне 19,73% годовых, а во вторую неделю понизилась на 0,01 п.п., до 19,72% годовых. На неделе с 27 июля по 3 августа только один из топ-20 банков — Хоум Банк — незначительно снизил нижнюю границу диапазона полной стоимости кредита (ПСК).

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки. Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

«Несмотря на то что ключевая ставка не менялась с сентября прошлого года, ставки по кредитам за это время выросли более чем на 1,5 п.п. Поэтому можно считать, что до какой-то степени повышение ключевой ставки уже было заложено в стоимость кредитов», — поясняет управляющий директор проекта «Финуслуги» Игорь Алутин, почему банки не стали резко увеличивать ставки после июльского повышения ключевой ставки. Текущий уровень средней стоимости кредитов в топ-20 российских банков значительно превышает нынешний уровень ключевой ставки — на 11,2 п.п. По его мнению, банки рано или поздно будут вынуждены скорректировать условия, учитывая перспективы дальнейшего повышения ключевой ставки до конца года. «В отличие от ставок по депозитам, пока наблюдаем [в кредитах] отложенную реакцию. Но если высокий спрос на кредиты будет сохраняться, банки начнут повышать ставки в соответствии с динамикой ключевой», — считает Игорь Алутин.

Банк России предупредил, что до конца 2023 года будет рассматривать повышение ставки из-за растущей инфляции. ЦБ в июльском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,9–8,3%. Траектория ставки с 24 июля до конца 2023 года ожидается в диапазоне 8,5–9,3%. На 2024 год средний прогноз по ключевой ставке повышен на 2 п.п., до 8,5–9,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 15 сентября 2023 года.

Фото: Shutterstock

Минимальные ставки по кредитам в топ-20 банков летом 2023 года

Ставки по кредитам наличными без залога

- Альфа-Банк — 17,96%;

- Райффайзенбанк — 17,98%;

- Россельхозбанк — 18,09%;

- Совкомбанк — 18,25%;

- «Дом.РФ» — 18,26%;

- «Открытие» — 18,99%;

- ЮниКредит Банк — 19,45%;

- Росбанк — 19,69%;

- Сбербанк — 20,05%;

- Хоум Банк — 20,68%;

- Газпромбанк — 20,83%;

- Почта Банк — 20,90%;

- Московский кредитный банк — 20,91%;

- МТС Банк — 21,41%;

- Ак Барс Банк — 22,12%;

- Тинькофф Банк — 23,95%;

- ПСБ — 24,00%;

- ВТБ — 24,05%;

- «Уралсиб» — 25,36%.

Ставки по кредитам наличными под залог

По залоговым кредитам средняя ставка в топ-20 банков — 17,59%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. Самая высокая средняя ставка по обеспеченным кредитам у МТС Банка — 21,41%.

- Альфа-Банк — 12,27%;

- Ак Барс Банк — 14,25%;

- Газпромбанк — 14,49%;

- Тинькофф Банк — 15%;

- Хоум Банк — 16,84%;

- Совкомбанк — 18,25%;

- Росбанк — 19,69%;

- МТС Банк — 21,41%.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 27 июля по 3 августа 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Ольга Копытина

Что делать, если банки отказывают в кредите, и как увеличить шансы на одобрение

Как получить кредит, если везде отказывают, почему вообще могут не дать кредит, и можно ли увеличить шансы на одобрение — разбираемся вместе с экспертом отдела анализа банковских услуг Ольгой Жидковой.

Почему отказывают в кредите?

Банки могут отказать в выдаче кредита без объяснения причины, но глобально их три. Самая распространенная причина — это кредитная история. Если КИ плохая или нулевая, есть частые и длительные просрочки, сведения о процедуре банкротства, заемщику могут отказать в выдаче. Также банки не одобряют частое кредитование в микрофинансовых организациях. Информацию о кредитах можно узнать самостоятельно в бюро кредитных историй. Сейчас их семь, перечень есть на сайте Банка России. Дважды в год данные в каждом БКИ можно запрашивать бесплатно, дальше придется платить. Второй фактор — кредитная нагрузка. С 1 октября 2019 года все банки и микрофинансовые организации вычисляют показатель долговой нагрузки (ПДН) заемщика. Это соотношение платежей по всем кредитам к ежемесячным доходам клиента. Если ПДН более 50%, банк несет повышенный риск и отказывает заемщику. Чтобы уменьшить ПДН, нужно по максимуму погасить кредиты, закрыть кредитные карты, а также подтвердить свой доход, в том числе, например, от сдачи имущества в аренду.

Также в каждом банке своя кредитная политика — это те правила, которые учреждение применяет к заемщику. Может быть так, что клиент не соответствует одному критерию: например, по возрасту, уровню дохода, стажу работы, форме трудоустройства. «По закону банки не обязаны сообщать потенциальному заемщику причины отказа в кредите. Но с 1 марта 2015 года они обязаны отразить эти причины в кредитной истории заемщика. Сделав запрос отчета о кредитной истории, можно узнать, почему банк отказал в кредитовании, и попытаться исправить это», — говорит эксперт отдела анализа банковских услуг Ольга Жидкова.

Что делать, если везде отказывают в выдаче кредита

Как увеличить шансы на одобрение кредита

Что проверяют банки при одобрении кредита

Банк не ориентируется на какой-то один показатель, проверяя заемщика. Это всегда совокупность факторов. Уровень дохода. У каждого банка свои требования, они также могут различаться в зависимости от продукта. Например, уровень дохода заемщика может подойти для оформления кредитной карты, но не для кредита. Так, у «Открытия» в кредите «Наличными» минимальный среднемесячный доход заемщика — 15 тыс. рублей, а у Альфа-Банка в кредитной карте «Целый год без процентов» — 9 тыс. рублей. Кредитный рейтинг. Это система оценки заемщика, показатель его благонадежности. Рассчитывается на основе информации о когда-либо выданных кредитах, отказах по ним, задолженности и просрочках. Эти данные хранятся в бюро кредитных историй. Один из вариантов узнать свой кредитный рейтинг — воспользоваться сервисом Банки.ру. Достаточно ответить на несколько вопросов анкеты, ввести личные данные и параметры желаемого кредита. Сервис проанализирует информацию, рассчитает кредитный рейтинг и предложит подходящие под него программы банков. Узнать свой кредитный рейтинг Кредитная история. Банк изучает погашенные и активные кредиты заемщика, оценивает показатель долговой нагрузки. Данные в анкете. Заемщик может ошибиться при заполнении или, например, предоставить неточные, недостоверные данные. Подтверждение дохода. Многие банки для оформления крупного и долгосрочного кредита просят заемщика подтвердить существующий доход справкой 2-НДФЛ. Если такого документа нет или уровень зарплаты недостаточен, банк может отказать в выдаче или уменьшить сумму кредита. Сейчас многие кредиторы все чаще просят согласие на поход в ПФР (Пенсионный фонд России), где получают данные об официальных доходах потенциального заемщика. Трудовой стаж. Требования по этому пункту зависят от банка и от конкретного продукта. Так, Совкомбанк при оформлении кредита «Стандартный Плюс» рассматривает заемщиков с общим стажем работы не менее одного года, а на последнем месте — не менее четырех месяцев. В Альфа-Банке при оформлении кредита «Наличными» условие по стажу одно — на последнем месте не менее трех месяцев. Возраст. Заемщик может не подойти по возрасту. У каждого банка свои требования. Одни в условиях указывают, что выдают потребительский кредит заемщикам в возрасте от 21 года, другие — от 18 лет. Но достижение восемнадцатилетия — еще не гарантия получения займа. «Пока вы молоды, вы импульсивны и непредсказуемы для банка. Кредитной истории либо нет, либо она малоинформативна», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Жидкова. Кроме того, у банков зачастую есть ограничения по возрасту заемщика на момент погашения кредита. У ВТБ, например, до 75 лет. А у Газпромбанка — до 70 лет. С какого возраста дают кредит и ипотеку: реальные примеры в банках

03.06.2022 15:01

Регистрация. Если у заемщика нет регистрации на территории РФ, банк откажет в кредите. Кроме того, некоторые учреждения требуют наличие постоянной регистрации в регионе присутствия банка. На решение банка могут повлиять также профессия заемщика и сфера деятельности, наличие или отсутствие собственности, которая могла бы стать обеспечением, поручители, наличие других кредитов.

Что способствует положительному решению

- Является зарплатным клиентом банка.

- Уже брал в этом банке кредит или оформлял кредитную карту, открывал вклад, накопительный счет или другой продукт.

- Проходит по критериям: уровень дохода, стаж, возраст, кредитная история, место регистрации.

- Запрашивает сумму, платежи по которой не превышают 50% от его ежемесячного дохода.

- Имеет положительную кредитную историю.

- Готов предоставить поручителей.

- Поведение и внешний вид не вызывают подозрений.

Идеальный заемщик

Идеальный заемщик — гражданин РФ с постоянной пропиской в регионе присутствия банка, получающий заработную плату более трех месяцев на карту банка, в котором планирует оформить кредитный продукт. Кроме того, он соответствует требованиям и кредитной политики банка, имеет хорошую кредитную историю и низкую платежную нагрузку.

Существуют ли организации, которые дают кредит всем

Финансовые организации не выдают займы случайным людям, без проверки. Но при небольших суммах получить одобрение проще — в таком случае перед оформлением банки проверяют клиентов на соответствие базовым требованиям (наличие официального места работы, регистрация на территории РФ). Посмотреть предложения можно в специальном разделе Банки.ру.

Также можно обратиться в МФО, где уровень проверки зачастую ниже, чем в банках. В микрофинансовых организациях тоже могут оценивать кредитную историю и возможности заемщика, при этом деньги обычно выдают за несколько минут, и для этого требуется только заполнить анкету на сайте и выслать по электронной почте свою фотографию с раскрытым паспортом.

«Прежде чем взять на себя кредитные обязательства, оцените самостоятельно эту необходимость, а также возможность своевременного и качественного обслуживания кредита. При грамотном подходе кредит никогда не станет «»каббалой»», — говорит Ольга Жидкова.

Надежда НИЗАМОВА, Ольга ЖИДКОВА для Банки.ру

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >