Как закрыть вклад правильно

Среди всех банковских продуктов вклад — наиболее консервативный и популярный способ хранения сбережений. Это понятный механизм накопления: деньги на вкладе застрахованы в Агентстве по страхованию вкладов, все условия прописаны в договоре. При этом есть некоторые особенности, которые важно учитывать, чтобы не остаться без дохода. Рассказываем, как закрыть вклад без потери процентов и в каких случаях банк может не вернуть деньги.

Подготовка к закрытию вклада

- Во-первых, если срок окончания вклада выпадает на выходной, он переносится на первый после него рабочий день.

- Во-вторых, большинство банков признают сроком окончания вклада последний день размещения средств на депозите, а следующий за ним день — сроком возврата вклада.

Например, если указано, что срок окончания вклада 25 число, то забрать деньги без потери процентов можно только после этой даты, то есть начиная с 26 числа и позже.

Следующий важный момент, который прописывается в договоре — способ закрытия вклада.

Сейчас большинство операций по счетам, включая открытие и закрытие вкладов, можно осуществлять онлайн. Это существенно экономит время и не требует подготовки документов.

10.01.2024 16:30

Для некоторых вкладов, открытых офлайн, может действовать требование по обязательному посещению офиса и для их закрытия, причем нередко прийти нужно именно только в то отделение, где вклад был оформлен. Например, это правило распространяется на вклады несовершеннолетних и наследуемые вклады.

В офис необходимо прийти с документами, их перечень будет зависеть от того, кто пришел закрывать вклад. Закрыть вклад и получить с него деньги имеют право:

- сам вкладчик (совершеннолетний дееспособный гражданин, на чье имя открыт счет);

- доверенное лицо вкладчика (доверенность может быть оформлена как нотариально, так и в самом банке при открытии депозита. Подробнее рассказывали тут);

- в случае смерти вкладчика его наследники (как это сделать, писали в этом материале);

- опекуны несовершеннолетнего, в чью пользу был открыт вклад (при наличии разрешения от органов опеки).

До визита в офис нужно решить, что делать с остатком на счете: переложить деньги на другой депозит или забрать их из банка. Для получения крупной суммы наличных следует заранее связаться с персоналом банка по телефону или через онлайн-чат, чтобы сверить остаток на счете и зарезервировать необходимые средства в кассе отделения.

Единых критериев по оценке суммы не существует, каждый банк устанавливает собственные правила для заказа наличных. К тому же сроки доставки денег в кассы разных отделений могут отличаться, поэтому все необходимо уточнять непосредственно у сотрудников банка.

Порядок закрытия вклада в отделении

В офисе потребуется написать заявление на закрытие вклада, бланк выдаст сотрудник отделения. Заявление составляется по форме банка, но в любом случае клиенту потребуется указать:

- Ф.И.О.;

- паспортные данные;

- реквизиты вклада;

- сумму и способ получения денег;

- дату и подпись.

Сотрудник банка обязан удостовериться в праве лица, обратившегося за вкладом, им распоряжаться. К заявлению обязательно нужно приложить:

- паспорт вкладчика или его доверенного лица, наследника, опекуна;

- договор банковского вклада.

Помимо этого, потребуются дополнительные документы, если не сам вкладчик лично закрывает вклад. Их перечень зависит от того, кто является заявителем:

- наследник — свидетельство о смерти вкладчика и свидетельство о праве на наследство;

- доверенное лицо — доверенность;

- опекун — свидетельство о рождении вкладчика, разрешение от органов опеки.

Поданные заявления и документы проходят обязательную проверку. Когда с заявлением о закрытии обращается сам вкладчик, процесс идет быстро, в порядке очереди. Когда проверка пройдена, клиент идет в кассу для получения наличных.

Если нужная сумма не была заказана заранее и ее не окажется в кассе, получить деньги удастся не ранее следующего рабочего дня. Процесс можно ускорить при безналичном перечислении: внутрибанковский перевод осуществляется день в день.

В остальных случаях выплата средств производится только после проверки подлинности дополнительных документов. Законодательство срок проверки не регламентирует, но стандартно она может занять до 5–7 рабочих дней.

Как снять деньги с вклада досрочно

Банки не заинтересованы в преждевременном закрытии вкладов, но препятствовать этому не могут. Согласно ст. 837 ГК РФ, вкладчик имеет право в любое время полностью либо частично истребовать вклад, не дожидаясь срока окончания действия договора. При досрочном расторжении следует учитывать 2 важных момента:

- Сроки и порядок выдачи средств: закон не обязывает банки возвращать деньги вкладчику немедленно в момент обращения, в договоре может прописан срок, не позднее которого банк обязуется это сделать.

- Порядок начисления процентной ставки: банк имеет право пересмотреть ставку в сторону уменьшения, если вкладчик нарушает сроки размещения денег на депозите.

В большинстве случаев при досрочном расторжении можно рассчитывать на возврат первоначальной суммы вклада (это собственность клиента, претендовать на какую-либо ее часть банк не имеет права) плюс процентную ставку «до востребования». В зависимости от банка такая ставка колеблется от 0% до 0,01%.

Важно! Даже если вклад закрывается всего за один день до окончания его срока, процентная ставка за все месяцы, скорее всего, будет пересчитана по минимальной «до востребования».

Обратите внимание, штрафы за досрочное истребование вклада незаконны. При этом, когда проценты клиенту начисляются не в конце срока, а, например, ежемесячно, и выплачиваются на текущий счет, а не на депозит, то при досрочном закрытии с клиента будут удержаны уже начисленные и уплаченные проценты за счет основной суммы вклада.

Иногда договор может предусматривать досрочное расторжение на льготных условиях. Например, будет выплачена 1/2 или 1/3 действующей ставки по депозиту.

Существует специальный вид вкладов с частичным снятием, условия которого позволяют снимать деньги без потери процентов. Здесь действует общее правило: на счете должен оставаться так называемый неснижаемый остаток.

Обычно он равен минимальной сумме для открытия вклада, но может быть установлено и несколько пороговых значений, от которых будет зависеть процентная ставка (чем больше сумма неснижаемого остатка, тем выше ставка). Размер минимального остатка фиксируется в договоре. Если на счете окажется меньшая сумма, произойдет пересчет процентов по ставке «до востребования».

Как правило, доходность по вкладам с более мягкими условиями ниже, и в одном продукте не сочетаются льготные условия по досрочному и частичному снятию.

Досрочное закрытие вклада на условия по другим продуктам не влияет. Исключением являются случаи, когда параллельно открыт другой банковский продукт, условия обслуживания по которому привязаны к объему размещенных на счетах и вкладах средств. Например, это может быть дебетовая или кредитная карта, подписка на сервисы, которые являются бесплатными до тех пор, пока клиент хранит в банке определенную сумму.

Вот данные по условиям досрочного закрытия вкладов среди крупнейших банков:

᛫ Ставка: до 1,95%.

᛫ Досрочное расторжение: ставка не меняется.

᛫Частичное снятие: до 1 руб.

᛫ Выплата процентов: ежеквартально.

᛫ Ставка: до 7,55 % в зависимости от суммы и срока.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: в пределах неснижаемого остатка, то есть 30 тыс. руб., 1 млн руб. и выше в зависимости от первоначального взноса.

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: до 3,44%.

᛫ Досрочное расторжение: в течение первых 6 месяцев — по ставке «до востребования», далее — 2/3 от процентной ставки, без капитализации.

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: ежеквартально.

᛫ Ставка: до 14,1% в зависимости от срока и суммы.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫ Частичное снятие: до неснижаемого остатка (суммы вклада).

᛫ Выплата процентов: ежемесячно.

᛫ Ставка: до 7,83%, зависит от срока размещения средств на вкладе. Проценты начисляются по периодам, их размер зависит от периода.

᛫ Досрочное расторжение: проценты пересчитываются в зависимости от фактического срока нахождения средств на вкладе по ставкам от 3% до 5%.

᛫Частичное снятие: не предусмотрено.

᛫ Выплата процентов: в конце срока.

᛫ Ставка: до 6,4%, зависит от срока размещения средств на вкладе и неснижаемого остатка.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка (первоначального взноса).

᛫ Выплата процентов: в конце срока.

᛫ Ставка: до 6,33%, зависит от срока размещения средств на вкладе и неснижаемого остатка.

᛫ Досрочное расторжение: по ставке «до востребования».

᛫Частичное снятие: до неснижаемого остатка (первоначального взноса).

᛫ Выплата процентов: ежемесячно.

Советы по закрытию вклада

Чтобы сохранить доходность по вкладу, перед совершением каких-либо действий нужно еще раз внимательно проверить:

- дату окончания действия договора и возврата вклада;

- способ начисления процентов;

- условия выдачи наличных.

Рекомендуется поставить банк в известность заранее о намерении закрыть вклад, чтобы зарезервировать необходимую сумму в кассе.

Если наличные в данный момент не нужны, можно выбрать новый вклад. Прежде всего нужно решить, что важнее:

- высокий процент — тогда стоит рассмотреть вклады на длительный срок (от 6 мес. и более) без возможности снятия и пополнения;

- возможность снять деньги в любое время без потери процентов — рассмотреть варианты с гибкими условиями по вкладам или выбрать накопительный счет. Это можно сделать тут и тут.

Далее следует изучить условия в своем банке и сравнить их с предложениями других кредитных организаций, обращая внимание на промотарифы и на ставки при открытии онлайн (они, как правило, чуть выше).

С помощью сервиса Банки.ру вы можете подобрать подходящий вклад или накопительный счет.

Обратите внимание: банки, кроме вкладов, могут предлагать и другие продукты с более высокими ставками. Например, это могут быть НСЖ (накопительное страхование жизни) или ИСЖ (инвестиционное страхование жизни). Доходность по таким вкладам не гарантирована, чаще всего в договоре фиксируется только возврат внесенной суммы.

Фактически выплаченные проценты могут быть как чуть выше средних ставок по рынку, так и оказаться нулевыми. Здесь можно подробно почитать о том, что такое ИСЖ, а в этом материале — детально познакомиться с НСЖ.

Что будет, если срок вклада закончился, а вклад не закрыт

Если срок вклада закончился, а клиент не забрал деньги или не переложил их на другой депозит, произойдет один из следующих вариантов:

- Вклад автоматически пролонгируется, если это предусмотрено условиями договора. При этом будет зафиксирована актуальная на дату продления ставка, которая может измениться в любую сторону.

- Если вклад пополнил ряды архивных продуктов банка или по нему не была предусмотрена пролонгация, ничего страшного с деньгами клиента не произойдет, вклад просто перейдет в разряд «до востребования». Но чтобы деньги продолжили работать, их следует как можно скорее переложить на новый выгодный депозит. К тому же банк может взимать комиссию за ведение не активных в течение длительного времени счетов.

- Если вклад был открыт онлайн и по нему не предусмотрена пролонгация, после его закрытия вся сумма с процентами будет перечислена на текущий счет.

Что делать, если банк не возвращает вклад

Законным основанием в отказе вернуть вклад может быть отсутствие технической возможности в проведении операции: обращение в последние минуты перед закрытием отделения (сотрудники не успеют проверить и оформить документы) или недостаточное количество денег в кассе.

Банк также вправе отказать в выдаче вклада, если возникли сомнения в законности требования заявителя (документы оформлены неверно или предоставлен неполный пакет, не подтвердилась их подлинность, на счета клиента наложен судебный арест и т. п.).

07.01.2024 00:01

В остальных случаях при отказе нужно действовать следующим образом:

- Составить и завизировать у сотрудников банка письменное требование о возврате денег по вкладу. При отказе банка принять заявление — отправить его по почте с уведомлением.

- После вручения требования банк обязан либо выдать вклад, либо письменно обосновать причину отказа.

- В течение трех месяцев после получения отказа подать в суд иск о взыскании денег по вкладу.

Как закрыть вклад: кратко

- Вклад можно закрыть как после окончания срока его действия, так и досрочно с вероятной потерей процентов.

- Чтобы не потерять доход, перед закрытием следует точно определить срок окончания договора и дату возврата вклада.

- На рынке существуют вклады с льготными условиями при досрочном закрытии и с возможностью частичного снятия, но ставки по ним ниже.

- В большинстве случаев закрыть вклад можно как в отделении банка, так и дистанционно, а деньги получить можно как наличными в кассе, так и переводом на счет.

- Наличные лучше резервировать в банке заранее.

- Для закрытия вклада потребуется подтвердить свою личность и право распоряжаться счетом.

- Проверка документов может занять несколько дней.

- Невостребованный вклад автоматически пролонгируется или переводится на бессрочный депозит.

- Отказать в выдаче вклада банк может только в двух случаях: при отсутствии технической возможности выдать деньги немедленно или в случае отсутствия или утраты права на вклад.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, выбрать подходящего брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

21.12.2023 18:10

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Эксперт Банка ДОМ.РФ рассказал, как правильно закрывать вклады, чтобы не терять деньги

Иногда возникают ситуации, когда необходимо досрочно закрыть вклад и снять деньги со счета — однако при досрочном расторжении договора вклада с банком клиент может потерять проценты, предупредил директор подразделения «Управление продажами» Банка ДОМ.РФ Кирилл Варенцов в комментарии для Банки.ру.

Что нужно помнить

Условия о досрочном расторжении указываются в договоре вклада, указал эксперт.

«Чтобы ваш вклад принес максимальную выгоду, рекомендуем следить за сроком окончания вклада. Его можно посмотреть в договоре или в мобильном приложении, а если вы потеряли свой договор, то кол-центр банка сообщит вам эту информацию по телефону», — посоветовал Варенцов.

За один или два дня до окончания срока депозита эксперт советует подобрать новый вклад с учетом действующих ставок.

«Не допускайте автопролонгации, так как это может быть невыгодно», — предупредил Кирилл Варенцов.

Как закрыть вклад и получить деньги

Например, клиенты Банка ДОМ.РФ могут закрыть вклад в отделении, в мобильном приложении или интернет-банке.

Чтобы закрыть вклад досрочно в офисе банка, необходимо предоставить паспорт сотруднику — он идентифицирует клиента и предоставит необходимый пакет документов для подписания и закрытия вклада.

Деньги можно будет забрать в офисе банка или перевести на свою карту. При безналичном переводе деньги поступают мгновенно внутри банка или в течение одного — трех дней, если перевод делается в сторонний банк, добавил Варенцов.

Наличные дадут не всем: Сколько денег разрешат забрать из банка

В банках можно столкнуться с требованиями заранее заказывать наличные, даже если деньги в отделении есть. В какой срок клиенту обязаны вернуть его средства и что делать, чтобы быстрее их получить?

14 марта 2023, 23:40

Обложка © ТАСС / Валерий Матыцин

Банки всё чаще стали отказывать клиентам в выдаче наличных с вклада в день обращения, а иногда даже и в дату, на которую деньги были заказаны. Вместо этого менеджеры в отделении предлагают оформить перевод получаемой суммы в другой банк, что может быть не бесплатно, или на карточный счёт, что не всегда удобно, ведь существует лимит на снятие наличных в банкомате. Для некоторых россиян ситуация может быть критичной, особенно если они собирались оплачивать дорогое приобретение или медицинскую услугу и уже внесли невозвратный аванс. Почему же кредитные учреждения не торопятся отдавать чужие деньги и как быть в такой ситуации?

На сколько могут задержать выдачу вклада

Фото © ТАСС / Сергей Коньков

Как пояснили Лайфу на условиях анонимности руководители офисов крупных российских банков, всё дело в том, что большинство банковских отделений заинтересовано, чтобы в их кассах было как можно меньше наличных, так как для кредитных учреждений деньги «в бумаге» — это не доход, а расход, ведь эти финансы находятся не в обороте. Да ещё и доставку купюр и их инкассацию нужно оплачивать отдельно, что тоже минус к показателям.

— Да, кредитные учреждения пользуются пробелами в законодательстве, ведь в одной статье указано, что банк должен удовлетворить требования клиента не позднее дня, следующего за поступлением документа, а в другой, что основания по отзыву лицензии банка возникают, если он задержал выполнение требований клиентов более чем на 14 дней в сумме более ста тысяч рублей. Такое несоответствие позволяет несколько дней задерживать выдачу денег. К этому приёму могут прибегать малые отделения, которые пытаются оптимизировать расходы и доходы, — поясняет Светлана Зубкова, доцент Департамента банковского дела и монетарного регулирования Финансового университета при Правительстве Российской Федерации.

То есть получается, что банк фактически может в течение двух недель затягивать выдачу наличных средств с вклада?

— Многое зависит от конкретного банковского отделения, — утверждает Наталья Свечникова, доцент Российского экономического университета им. Г.В. Плеханова. — В крупных филиалах розничных банков наличные выдают обычно не позднее следующего дня после требования, так как их кассы обладают большим суточным лимитом бумажных денег, а в отделениях поменьше клиенты могут получать свои средства в срок до пяти дней.

Какую сумму можно забрать из банка зараз

По закону банк обязан выдать сразу всю сумму вклада, однако это правило действует только в случае получения денег со счёта в виде наличных в кассе отделения. А вот если клиент согласится на перевод суммы вклада или процентов на карту, то в этом случае вступают в силу ограничения, которые предусмотрены для операций карточных счетов.

Банки устанавливают лимиты на снятие наличных в зависимости от типа карты: чем выше статус, тем больше денег можно с неё снять. Как правило, действуют примерно такие ограничения: не более 150 тысяч рублей с обычной карты, не более 300 тысяч рублей с золотой и не более 500 тысяч рублей с премиальной. При этом, если снимать деньги с карты в «чужом банкомате», велика вероятность попасть ещё и на комиссию.

Когда банк может не вернуть деньги с вклада

Фото © ТАСС / Евгений Леонов

Существует несколько ситуаций, когда банк может на законных основаниях задержать выдачу вклада или вообще отказать в возврате денег.

Во-первых, банк может заморозить движение денежных средств, если посчитает, что эти деньги получены с нарушением закона. Как правило, так происходит либо если деньги во вклад были зачислены со счёта, который имеет пометку как используемый для отмывания незаконных средств, либо если есть информация о претензиях к самому вкладчику со стороны правоохранительных органов. Для разрешения данной ситуации придётся обратиться в службу поддержки банка. Скорее всего, потребуется предоставить документы, подтверждающие происхождение денег.

Во-вторых, банк имеет право отказать в выдаче вклада, если есть проблемы с паспортом, например, он испорчен, либо закончился срок его действия, либо документ числится в базе похищенных, или он имеет визуальные признаки подделки. В данной ситуации для получения денег потребуется новый паспорт.

В-третьих, банк имеет право не выдавать деньги при наличии ареста по постановлению судебных приставов. Если долгов нет, но кредитная организация средства с вклада не выдаёт, ссылаясь на запрет, придётся обращаться в организацию, которая наложила арест.

При отказе в возврате вклада в любом случае лучше получить письменную информацию с указанием причины. Без этого документа получить ответ от приставов или правоохранителей не получится.

Кроме того, если банк отказал в выдаче вклада, то на его действия можно пожаловаться через интернет-приёмную Банка России, но для скорейшего ответа также потребуется подтверждение отказа выдать вам ваши деньги.

Отдельная ситуация, если банк не выдаёт деньги с вклада, так как у него отозвали лицензию. Это страховой случай, и возвращать вам деньги будет Агентство по страхованию вкладов (АСВ) — российская государственная корпорация, специально созданная для обеспечения функционирования системы страхования вкладов. По закону обязательной выплате подлежит сумма вклада с процентами до 1,4 млн рублей.

Для справки: в 2022 году произошло четыре страховых случая в отношении кредитных организаций и 2,9 тысячи клиентов получили возмещение на общую сумму 761,6 миллиона рублей.

Как закрыть вклад?

Срок действия любого банковского вклада оговаривается в договоре, заключаемом при его открытии. По окончании указанного срока вклад может быть закрыт или же еще продлен. Но в некоторых жизненных ситуациях у клиента нет другого выхода, как закрыть вклад до истечения установленного срока.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. При этом банк обязан удовлетворить просьбу вкладчика и выдать ему его деньги. Однако, стараясь обезопасить собственные интересы, банки составляют договоры таким образом, чтобы при любых обстоятельствах им не пришлось терпеть убытки.

Речь идет о штрафных санкциях, налагаемых на вкладчика в случае досрочного расторжения договора, за которым следует закрытие депозита.

На каких условиях можно забрать вклад из банка?

Вкладчик, желающий закрыть вклад досрочно должен хорошо помнить об условиях, на которых он может это сделать, то есть внимательно изучить пункт договора, в котором говорится о начислении процентов, после чего решить для себя можно ли закрыть вклад, на сколько это будет выгодно.

Выгодные условия!

Вклад «Лучший %»

СберБанк, Лиц. № 1481

от 100 тыс

до 1095 дн.

Сделать вклад

Начисление процентов по вкладу может быть регулярным или проценты могут начисляться только в конце срока.

При регулярном начислении дохода, процентная ставка по вкладу несколько меньше. Однако в этом случае вкладчик имеет право снимать часть денег, не неся потерь. В этом случае просто уменьшается сумма, на которую происходит начисление дохода.

Читайте также:

Если процент начисляется в конце срока, он может быть несколько выше. Однако именно в этом случае досрочное закрытие вклада и оборачивается для клиента штрафными санкциями, которые заключаются в снижении процентной ставки, часто в значительной степени. Такое условие в договоре вклада прописывается обязательно. Рассчитать доходность вклада можно с помощью депозитного калькулятора.

Например, Cбербанк установил следующие условия закрытия вклада раньше установленного срока:

- сумма вклада возвращается клиенту в полном размере;

- выплата процентов по вкладу происходит согласно таблице приведенной ниже.

дольше полугода, но досрочное закрытие выполняется в первые шесть месяцев действия вклада

дольше полугода, но досрочное закрытие выполняется по прошествии шести месяцев с момента оформления вклада

2/3 процентной ставки, установленной по условиям договора

Зафиксируйте высокую ставку

Альфа-Вклад Максимальный

Альфа-Банк, Лиц. № 1326

Сделать вклад

Последовательность закрытия вклада

Выполняется закрытие банковского вклада в определенном порядке, который зависит от способа, с помощью которого этот вклад был открыт.

Сегодня часть вкладчиков пользуется услугами банка по открытию вкладов в режиме онлайн. Этот способ привлекателен тем, что не требует личного присутствия в отделении банка, чем, конечно же экономит время, к тому же у таких вкладов процентная ставка может быть чуть выше обычной. Вклад, оформленный онлайн, расторгается тем же способом, потребуется воспользоваться интернет-банкингом. Но также можно обратиться и в отделение банка лично.

Если же вклад оформлялся непосредственно в отделении банка, то и при его расторжении необходимо обратиться именно в это же отделение. Оформлением документов занимается специалист по работе с физическими лицами.

Право на распоряжение банковским вкладом, точнее, находящимися на нем денежными средствами может передаваться другому лицу, для чего оформляется доверенность. Сделать это можно в отделении банка.

Как закрыть вклад в отделении?

Чтобы закрыть депозит, нужно явиться в ближайшее отделение финансового учреждения, взяв с собой:

- паспорт;

- заявление;

- договор вклада;

- карту, которая привязана к счету.

С документами нужно обратиться к оператору банка. Он примет бумаги и даст бланк заявления на закрытие счета.

После проверки правильности заполнения заявления, оператор произведет действия по расчету и выдаче средств. Деньги можно получить сразу же в кассе в день обращения.

Закрыть вклад может только собственник депозита. Но если у него такой возможности нет, то совершить операцию может любой другой человек по доверенности.

Читайте также:

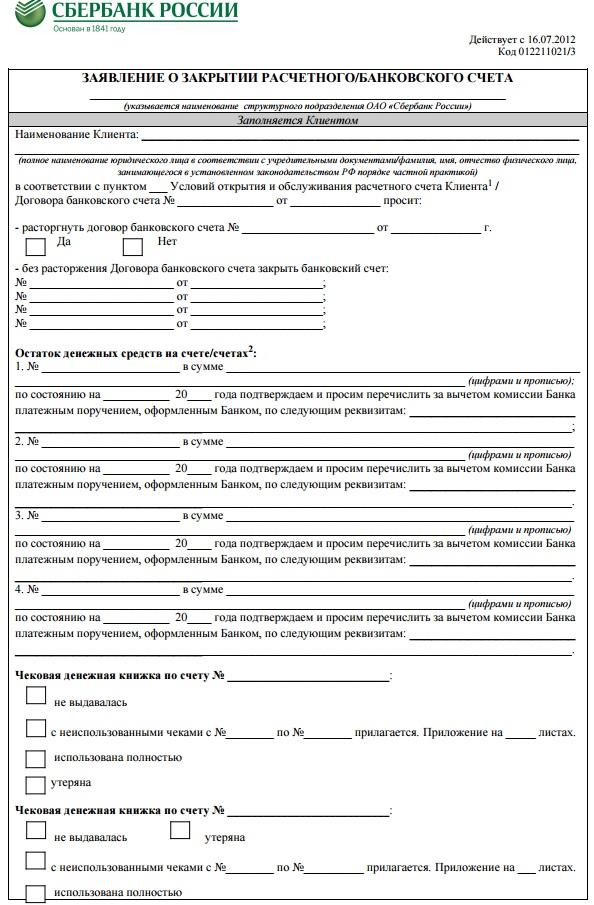

Заявление

Бланк документа выдается в банковском отделении. Форма заявления различается в зависимости от банка.

Образец заявления на закрытие вклада

В документе указываются:

- Номер отделения финансового учреждения.

- ФИО хозяина депозита.

- Реквизиты соглашения (номер и дата заключения).

- Номер счета, который требуется закрыть.

- Способ получения средств и реквизиты для перевода.

- Дата и подпись.

Если у клиента несколько счетов, которые он хочет закрыть, то вопрос решается одним заявлением – в нем можно указать сразу все депозиты.

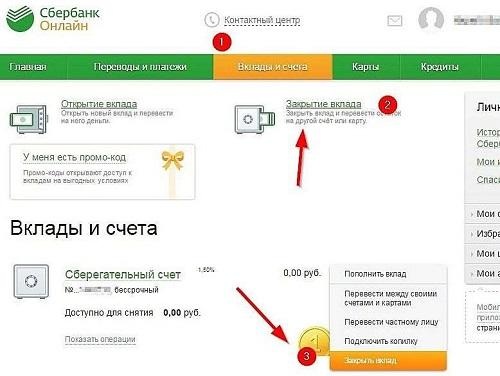

Как закрыть вклад через интернет-банкинг?

Для экономии времени можно воспользоваться онлайн-банком. Как закрыть вклад:

- Авторизуйтесь в личном кабинете банка.

- Перейдите к разделу «Вклады».

- Выберите депозит, который хотите закрыть и нажмите на кнопку «Закрыть счет».

- Далее сервис предложит указать реквизиты, на которые будут переведены средства.

Скриншот: Сбербанк Онлайн

Дистанционный способ аннулирования счета и вывода средств не требует подтверждения личности по паспорту, написания заявления и личного присутствия в банке.