Что такое система страхования вкладов? Какие вклады она защищает и сколько получают вкладчики?

Сейчас многие беспокоятся за сохранность своих средств и устойчивость своего банка. Рассказываем, как устроена система страхования вкладов в России и как она защищает ваши деньги.

Поделиться

Что такое система страхования вкладов и зачем она нужна

Система страхования вкладов (ССВ) — это государственный механизм, который используется для защиты сбережений вкладчиков. Это значит, что деньги, размещенные на вкладах и счетах по договору вклада или счета, вернут, даже если у банка отзовут лицензию.

Аналогичные системы используются в 146 странах, чтобы укрепить доверие к банкам и стимулировать людей размещать свои деньги на вкладах под проценты. Эти средства банки инвестируют, в том числе в гособлигации, а еще платят налоги. В итоге накопления граждан участвуют в обороте денежной массы страны, а у государства есть средства, чтобы создавать резервные фонды и программы для стимулирования экономики.

Как появились системы страхования вкладов

Первая система страхования вкладов появилась в 30-е годы ХХ века в США в ответ на банковский кризис из-за Великой депрессии. В 1980–90-е годы, когда кризисы стали более глобальными, такие программы появились и в других странах.

В ЕС в 1994 году принята директива «О системах гарантирования депозитов», а в 2014-м вышла ее новая редакция. В 2009 году Международной ассоциацией страховщиков депозитов были разработаны общие основополагающие принципы, которые также обновили в 2014-м: они применяются уже на международном уровне, а не только в ЕС. Именно на этот документ ориентируются международные финансовые организации и отдельные страны, когда оценивают качество систем страхования депозитов. В нем, в частности, прописаны:

- Принципы защиты вкладчиков на государственном уровне;

- Процедуры для страховых выплат и кризисных ситуаций;

- Рекомендации по вмешательству регуляторов, если банк не может исполнять свои обязательства.

В России ССВ в виде госпрограммы действует с 2003 года, когда был принят закон 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Что такое Агентство по страхованию вкладов

Агентство по страхованию вкладов (АСВ) — это госкорпорация, которая обеспечивает работу системы страхования вкладов в России. Вот ее главные функции:

- Вести реестр банков-участников ССВ и следить за тем, чтобы Фонд обязательного страхования вкладов пополнялся за счет регулярных взносов от банков-участников ССВ;

- Осуществлять выплаты вкладчикам, когда наступают страховые случаи;

- Исполнять функции временной администрации в финансовых организациях с отозванной лицензией;

- Ликвидировать несостоятельные банки, страховые и НПФ;

- Обеспечивать работу системы гарантирования пенсионных накоплений;

- Отвечать за финансовое оздоровление банков — участников ССВ.

Какие банки входят в систему страхования вкладов

В ССВ обязаны участвовать все банки, у которых есть лицензия ЦБ РФ на привлечение во вклады денежных средств физических лиц. На сайте АСВ размещен реестр со списком банков-участников ССВ, там же можно увидеть, если банк лишился лицензии.

Каждый квартал банки платят страховые взносы, из которых формируется специальный Фонд обязательного страхования вкладов (ФОСВ). Когда в каком-то из банков наступает страховой случай, из этого фонда АСВ выплачивает вкладчикам страховое возмещение в размере до 1,4 млн (в некоторых случаях — до 10 млн) рублей.

Что такое страховой случай и как получить возмещение

К страховым случаям относятся:

- Отзыв (аннулирование) у кредитной организации лицензии на осуществление банковских операций.

- Мораторий Банка России на удовлетворение требований кредиторов банка.

Страховой случай наступает в тот день, когда вступило в силу какое-либо из этих решений Банка России. Агентство начинает выплату компенсаций через выбранные банки-агенты, как правило, на шестой-седьмой рабочий день после этого. Адреса отделений банков-агентов, где можно получить страховое возмещение, и график их работы размещаются на сайте Агентства и в местной прессе не позднее одного дня до начала выплат.

Узнать причитающуюся сумму страхового возмещения и получить справку об уже выплаченных средствах можно на портале «Госуслуги» – с помощью специального сервиса Агентства. Этим способом могут воспользоваться как физические, так и юридические лица.

Для получения страховки в банке-агенте нужно заполнить заявление и предоставить документ, удостоверяющий личность. Физлица могут получить компенсацию наличными или на указанный в заявлении счет. Индивидуальные предприниматели и юридические лица могут получить возмещение только в безналичной форме.

Обратиться за страховым возмещением можно в течение всего срока ликвидации банка: как правило, она занимает не менее двух лет. Это значит, что можно не обращаться в банк в первый же день, когда за выплатами выстраиваются очереди.

Какие вклады страхуют, а какие — нет

Согласно 177-ФЗ, страхованию подлежат срочные и бессрочные вклады и депозиты в рублях и иностранной валюте, размещаемые вкладчиками — физическими (включая ИП) и юридическими лицами, а также проценты по ним. Деньги на дебетовых банковских картах, в том числе зарплатных, также застрахованы. А еще страхуют деньги, которые покупатели жилья размещают на эскроу-счетах по договору долевого участия, где они обычно хранятся, пока застройщик не построит дом, и для расчетов по сделке купли-продажи недвижимого имущества.

Какие средства ССВ не страхует:

- В филиалах российских банков за пределами РФ;

- Переданные в доверительное управление банка;

- Подтвержденные депозитными сертификатами;

- Размещенные на публичных или номинальных депозитах — то есть в интересах третьих лиц (например, адвокатов или нотариусов);

- Размещенные на субординированных (то есть вложенных в капитал банка на специальных условиях) депозитах и залоговых счетах;

- Электронные.

Полный перечень исключений, которые не покрывает ССВ, можно найти в 177-ФЗ.

Чтобы убедиться, что ваш вклад застрахован, можно проверить, есть ли банк в реестре ССВ. Кроме того, на сайте банка и в договоре обычно есть специальная сноска с логотипом АСВ.

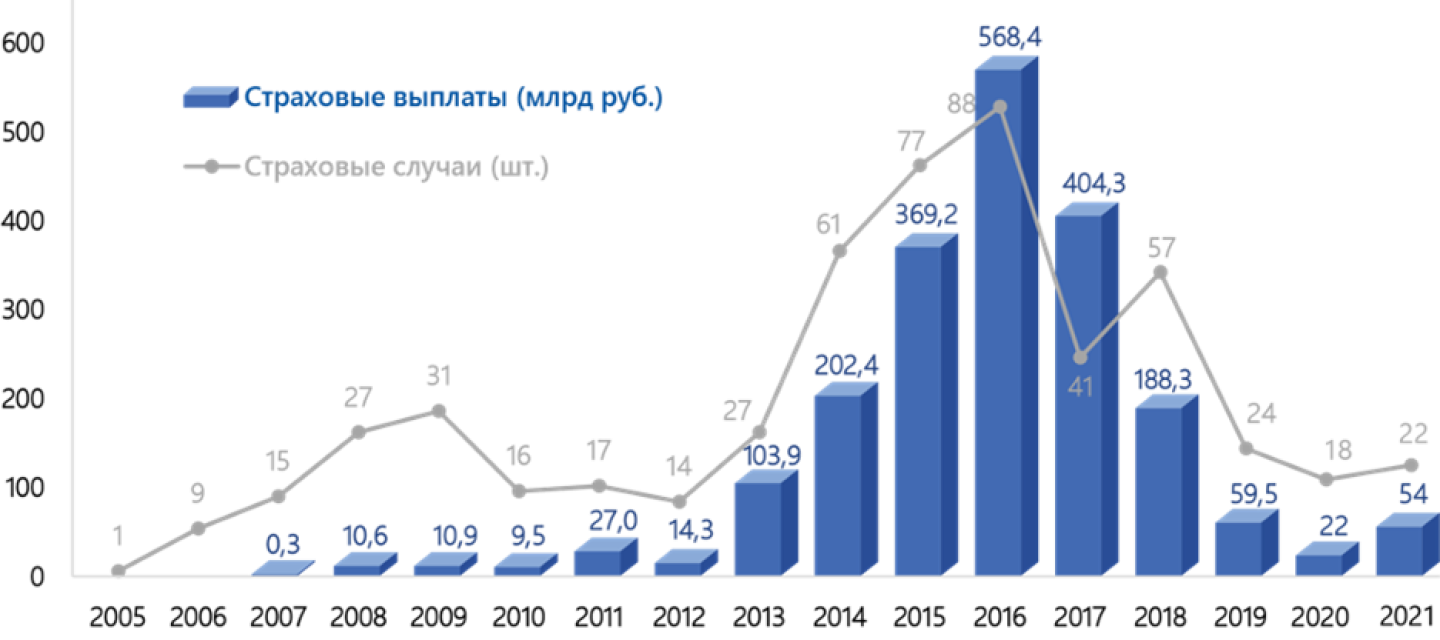

Статистика по страховым случаям и возмещениям

За 2021 год наступило 22 страховых случая, по которым АСВ выплатило 52,5 млрд рублей 155 100 вкладчикам. Лимит в 1,4 млн рублей позволил полностью вернуть средства 98% вкладчиков. За последние годы заметно снизилось число страховых случаев, поэтому и объемы выплат тоже сократились:

Данные о страховых случаях с 2005 по 2021 год. Источник: АСВ

Как видно на графике, пик по страховым случаям пришелся на 2016 год. Это связано с тем, что в 2014–2017 гг. ЦБ проводил активное оздоровление банковской системы и «вычищал» с рынка самые неблагонадежные банки. Начиная с 2019-го, в год фиксируют в среднем всего 20 страховых случаев.

Сколько денег и в каких случаях компенсируют вкладчикам

Действующий лимит страхового возмещения в общем случае составляет 1,4 млн рублей. Если вкладчик имеет несколько вкладов в одном банке, ему вернут средства по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в сумме.

В эту сумму входят все причитающиеся проценты по вкладу, начисленные на дату наступления страхового случая.

По вкладам в валюте деньги вернут в рублях по курсу на день отзыва лицензии у банка.

Если вклады были размещены в разных банках, в каждом из которых наступил страховой случай (ну вдруг!), вернут до 1,4 млн рублей из каждого. Если супруги открыли два вклада в одном банке (каждый на свое имя), то они получат до 1,4 млн рублей на каждого.

Средства, превышающие 1,4 млн рублей, так называемая сумма превышения, не покрываются страховой выплатой и будут возмещаться уже в процессе ликвидационных процедур в отношении банка, за счет продажи его имущества, возврата банку долгов по кредитам и так далее.

За время существования ССВ лимит неоднократно менялся. Так, в 2004 году вкладчикам выплачивали лишь 100 000 рублей, затем — 400 000, а с 2008-го по 2014 год — 700 000. Сумма в 1,4 млн выбрана неслучайно: по данным АСВ, она на 100% покрывает 98,4% вкладов физлиц, при этом средний размер вклада в РФ — 273 000 рублей.

В отдельных ситуациях может возникнуть право на получение страхового возмещения в повышенном размере — до 10 млн рублей. К этим ситуациям относятся:

возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий;

исполнение решения суда;

получение грантов в форме субсидий.

Важно! Чтобы получить повышенное возмещение, деньги должны поступить на счет вкладчика по безналичному расчету от третьего лица (а не самого вкладчика) и не ранее, чем за три месяца до наступления страхового случая. По истечении трех месяцев вы сможете рассчитывать лишь на стандартный лимит в 1,4 млн рублей.

Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Лимит в 10 млн рублей тоже экономически оправдан: статистика АСВ показывает, что именно в эту сумму укладывается большинство перечисленных сделок.

Открывайте вклады разных банков в одном личном кабинете.

Система страхования вкладов: как работает и какие вклады защищает

Сегодня многих беспокоит сохранность своих сбережений. Чтобы ее максимизировать, деньги лучше хранить на депозите в банке, там они гарантированно защищены. Так как даже при отзыве лицензии банк вернет деньги вкладчику благодаря системе страхования вкладов. При этом, чтобы гарантированно защитить все свои накопления и при необходимости получить возмещение в полном объеме, важно знать некоторые нюансы.

Что такое система страхования вкладов и зачем она нужна

Система страхования вкладов (ССВ) — это специальная государственная программа, которая защищает сбережения граждан, размещенные в российских банках. ССВ позволяет вкладчикам при наступлении страхового случая получить возмещение по вкладам в пределах установленного законом максимального размера страхового возмещения. Это значит, что, если произойдет страховой случай, то есть у банка отзовут лицензию, вкладчикам возместят деньги, которые они хранили на вкладах и счетах в банке, но только в пределах определенного лимита. Работу ССВ ведет Агентство по страхованию вкладов (АСВ). Это государственная корпорация, которая обеспечивает сохранность накоплений вкладчиков российских банков и клиентов негосударственных пенсионных фондов (НПФ). АСВ действует под контролем правительства РФ и Центробанка, представители которых входят в его органы управления.

Какие банки входят в ССВ

В систему страхования вкладов входят все банки, привлекающие деньги частных лиц. Банки — участники ССВ уплачивают взносы в Фонд обязательного страхования вкладов (ФОСВ). Из этого фонда и выплачивается страховое возмещение при отзыве у банка лицензии. Здесь вы можете подобрать подходящие условия по вкладу. Проверить, входит ли банк в систему страхования вкладов, можно на сайтах Банка России, в реестре банков — участников ССВ на сайте Агентства по страхованию вкладов, а также по бесплатной горячей линии АСВ 8-800-200-08-05.

Сумма страхового возмещения в 2023 году

10.10.2023 16:00

- продажа недвижимости;

- получение наследства;

- возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий;

- исполнение решения суда;

- получение грантов в форме субсидий.

Важно! Повышенное возмещение выплачивается только при условии, что деньги поступили на счет безналичным путем и не ранее чем за три месяца до наступления страхового случая.

Сумма возмещения по вкладам в иностранной валюте

Если вклад размещен в иностранной валюте, сумма возмещения рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Какие вклады застрахованы, а какие нет

- все именные вклады и счета клиента в банке, включая валютные;

- срочные вклады на любой срок и в любой валюте;

- вклады до востребования и накопительные счета;

- деньги на дебетовых картах (личных, зарплатных, студенческих или пенсионных);

- счета предпринимателей.

Кроме того, на особых условиях застрахованы средства на счетах эскроу — особых счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации. Деньги на эскроу-счетах застрахованы в пределах 10 млн рублей.

09.11.2023 14:02

При этом средства на счете эскроу застрахованы только на определенный период. Страховка действует с даты, когда документы поступили в Росреестр (для регистрации сделки купли-продажи), и до истечения трех рабочих дней с даты регистрации прав (или отказа в регистрации прав) в Едином государственном реестре прав на недвижимое имущество.

Не подлежат страхованию:

- средства на обезличенных металлических счетах;

- средства, переданные банкам в доверительное управление;

- электронные денежные средства и деньги, размещенные без открытия счета;

- вклады в зарубежных филиалах российских банков;

- сберегательные сертификаты на предъявителя;

- субординированные депозиты;

- средства на номинальных счетах (за исключением тех счетов, которые опекуны и попечители открыли в пользу подопечных), залоговых счетах и счетах эскроу, если они созданы не для сделок с недвижимостью;

- средства на счетах адвокатов и нотариусов, если счета открыты для профессиональной деятельности;

- деньги юридических лиц, за исключением малых предприятий.

С какого момента вклад считается застрахованным

Вклад считается застрахованным с момента размещения денежных средств в банке при условии включения банка в реестр участников системы страхования вкладов.

Самому вкладчику никаких специальных действий для страхования вклада предпринимать не надо.

Что является страховым случаем

Страховым случаем признается одно из следующих обстоятельств:

- Отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- Введение Банком России в соответствии с законодательством РФ моратория на удовлетворение требований кредиторов банка.

Страховой случай считается наступившим со дня отзыва у банка лицензии либо со дня введения моратория.

Как получить страховку

Для каждого случая АСВ назначает банка-агента, который и будет заниматься возмещением. Адреса отделений банков-агентов можно узнать за день до начала выплат на сайте АСВ, по телефонам горячих линий агентства и банков-агентов или в местной прессе.

Частные лица могут получить выплаты наличными или попросить перевести средства на счет в любом другом действующем банке. Индивидуальным предпринимателям и малым предприятиям деньги всегда переводят на расчетный счет.

Для подачи заявления на возмещение нужно прийти в банк-агент с паспортом или другим удостоверением личности и написать заявление о выплате компенсации. В банке вам предоставят выписку из реестра о ваших вкладах и кредитах, а также размере страхового возмещения.

После подачи заявления деньги выдаются или перечисляются на счет в течение трех рабочих дней.

Если у банка отозвали лицензию, нет необходимости обращаться в банк-агент в первый же день выплат: они осуществляются в течение не менее двух лет, и за страховкой можно обратиться в любое удобное время. При страховом случае, связанном с мораторием на удовлетворение требований кредиторов, за страховкой можно обратиться только в течение срока действия моратория.

Как выплачивается возмещение, если в банке был и вклад, и кредит

Если сумма вклада больше, чем долг по кредиту, АСВ выплатит разницу между суммой вклада и суммой задолженности. Оставшуюся часть вклада можно будет получить только после погашения кредита.

Если сумма долга больше суммы вклада, возмещение выплатят только после того, как кредит будет полностью погашен. Погасить даже часть кредита за счет вклада в банке с отозванной лицензией нельзя.

С помощью калькулятора вы можете рассчитать доходность любого депозита, а через сервисы Банки.ру — подобрать вклад сроком на три месяца, полгода, год или более длительный период, найти интересующий накопительный счет. Также можно комбинировать условия, например, выбрать депозит с онлайн-заявкой и с ежемесячной выплатой процентов.

Еще по теме:

Агентство по страхованию вкладов

ПАО «МТС-Банк» является участником Системы страхования вкладов — все вклады, размещённые в нашем банке, находятся под надёжной защитой государства. МТС Банк включен в реестр банков-участников Системы обязательного страхования вкладов (ССВ) 11 января 2005 года под номером 421.

Все вклады в банках-участниках ССВ застрахованы государством. Это означает, что Вам обеспечена выплата 100% Вашего вклада, но не более 1,4 млн рублей, в случае, если банк-участник ССВ не сможет отвечать по своим обязательствам.

Информация

Зачем нужна система страхования вкладов?

Как определить участие банка в системе страхования вкладов

Прежде чем открывать вклад в банке, необходимо убедиться в том, что он входит в систему страхования вкладов (ССВ).

Информацию об участии кредитной организации в ССВ можно получить по телефону горячей линии Агентства по страхованию вкладов или на официальном сайте этой организации в подразделе «Участники ССВ». На сегодняшний день в реестре 646 банков.

Стоит помнить, что страхованию подлежат не только срочные депозиты и вклады до востребования, включая валютные, но и накопительные счета, а также текущие счета, используемые для расчетов по банковским картам, для получения зарплаты, пенсии или стипендии. Кроме того, застрахованы средства на счетах индивидуальных предпринимателей.

– средства, переданные кредитной организации в доверительное управление;

– вклады в зарубежных филиалах российского банка;

– денежные переводы без открытия счета;