Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

отвечает на все вопросы про кредиты

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

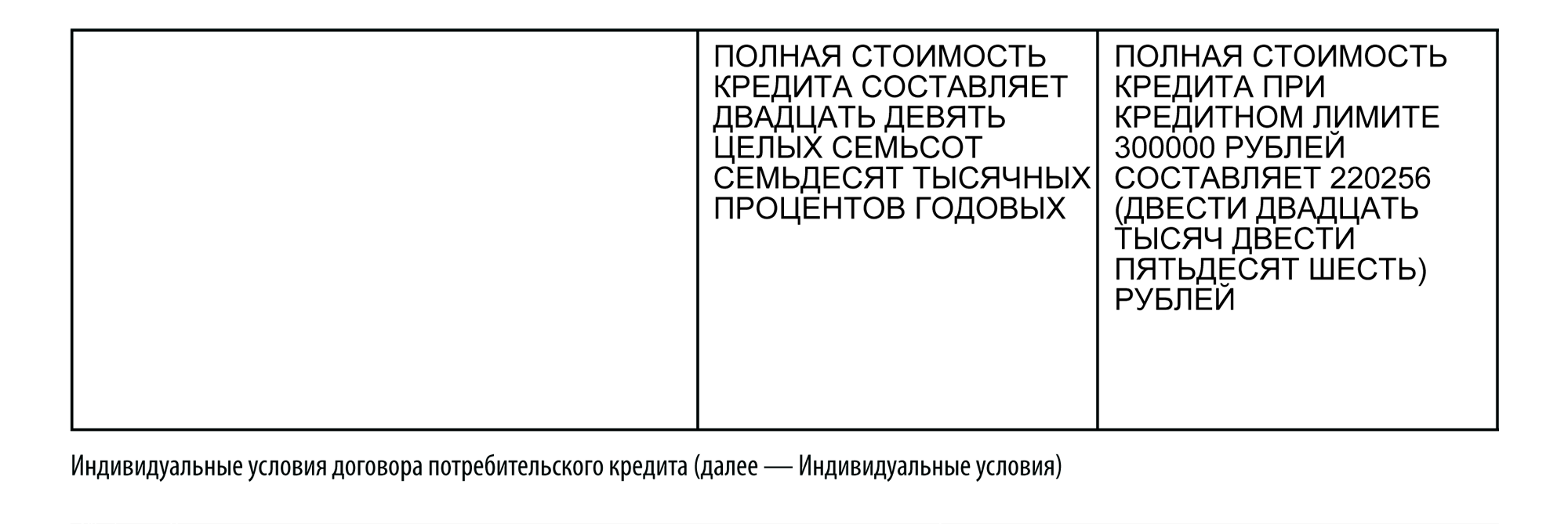

Так выглядит ПСК в договоре

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Полная стоимость кредита (ПСК): что это такое?

Заемщики привыкли обращать внимание на размеры ежемесячных платежей и процентную ставку. Эти показатели не всегда дают полное представление о выгоде, которую получит заемщик. Чтобы оценить привлекательность кредита, следует узнать полную стоимость.

Команда Райффайзен Банка

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) — расходы, которые заемщик выплачивает за период кредитования. Определение ПСК есть в ФЗ № 353.

Отметим, что появление ПСК — это следствие того, что заемщики раньше не знали, насколько выгодным будет конкретное предложение банков. Раньше вместо полной стоимости кредита использовался такой показатель, как эффективная процентная ставка.

ПСК отвечает на главный вопрос — во сколько ему обойдется банковский продукт. Полная стоимость кредита облегчает оценку — заемщику становится легче сравнивать кредитные предложения друг с другом. Но этот показатель полезен не только потребителям. ЦБ РФ также следит за движением ПСК: есть среднерыночный показатель. Его отклонения могут повлиять на решения регулятора.

Важно: не волнуйтесь, если показатель ПСК оказался выше предлагаемой ставки. Полная стоимость кредита включает в себя расходы, которые не учитываются стандартной ставкой.

Что входит в ПСК

В полную стоимость кредита входят следующие компоненты:

- проценты за использование кредита;

- базовый долг по кредиту;

- дополнительные расходы, в том числе взносы на страхование и комиссия.

Взятая сумма кредита и проценты — это основа ПСК. Остальные статьи расходов включаются в полную стоимость по условиям договора и предложению конкретного банка.

Важно: список показателей, которые входят в полную стоимость кредита, носит закрытый характер. Ни одна сторона договора не вправе самовольно менять объем ПСК.

Как узнать, сколько на самом деле стоит ваш кредит

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и платежи, предусмотренные в кредитном договоре, а также другие, от которых фактически зависят условия займа. Например, страховка жизни и здоровья.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть. «Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник. С 21 января 2024 года эти условия изменятся: в расчет ПСК будут включать страховку жизни и здоровья, даже если выгодоприобретателем является сам заемщик, или страховку имущества, выступающего залогом по кредиту.

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

До 21 января 2024 года не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно. С 21 января 2024 года по кредитным картам заемщик увидит две ПСК: с учетом минимальной и максимальной ставки. Как правило, они применяются в зависимости от того, использует владелец карту для покупок или для снятия наличных.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

25.02.2023 10:00

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

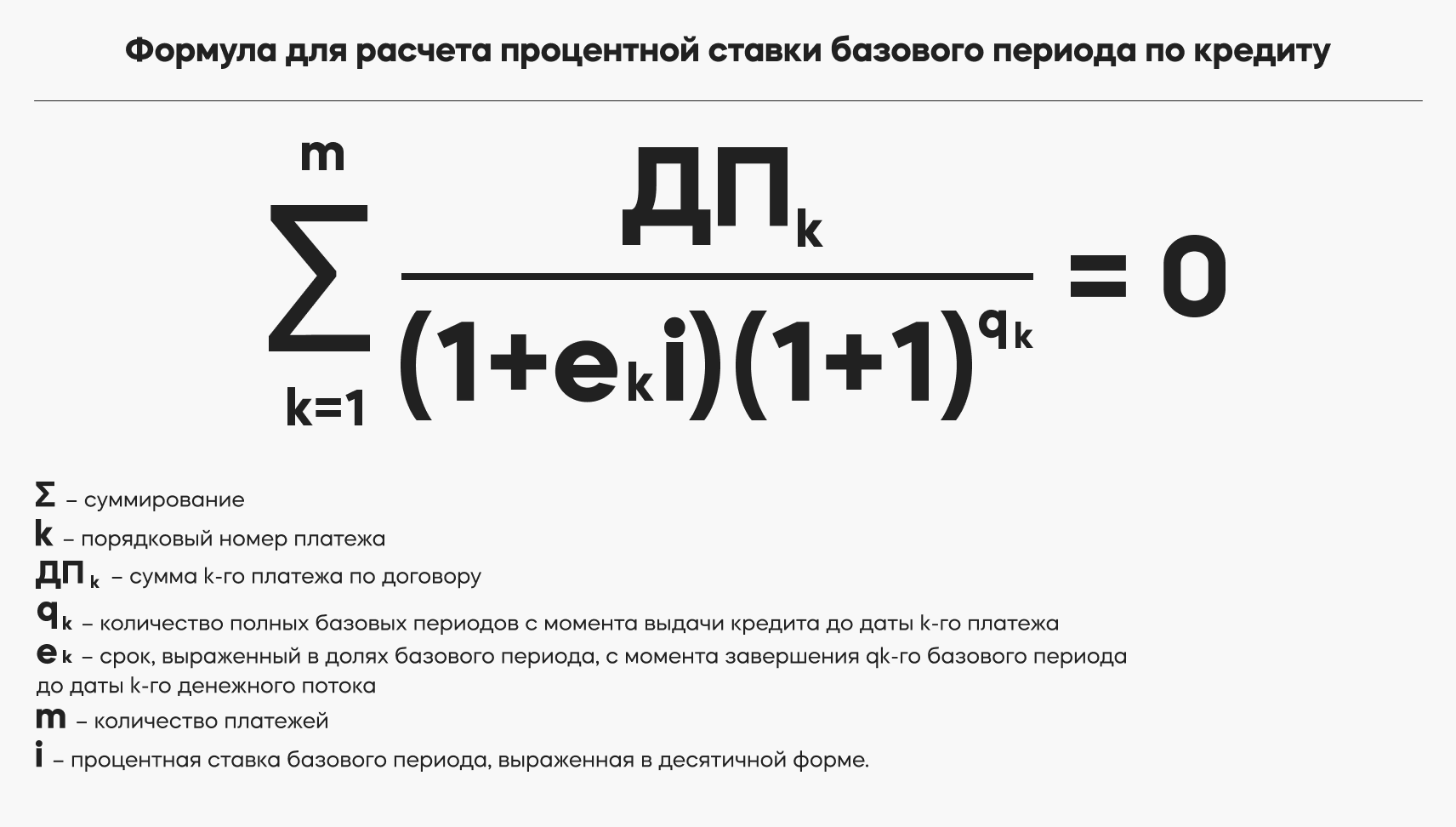

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

01.11.2022 15:25

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Что такое полная стоимость кредита и как ее рассчитать

Что больше всего интересует человека, желающего взять заем в банке? Согласитесь, первое, что приходит на ум, это процентная ставка. Однако существует показатель, который более точно отражает расходы, связанные с кредитованием, – полная стоимость кредита.

- Что такое полная стоимость кредита

- Что входит в формулу расчета ПСК

- Как рассчитать полную стоимость кредита

- Что дает заемщику информация о ПСК

- Должны ли банки указывать полную стоимость кредита в договоре

Что такое полная стоимость кредита

Полная стоимость потребительского кредита (далее – ПСК) – это совокупность всех средств, которые потребитель должен заплатить банку в течение срока действия кредитной сделки.

Этот показатель формируется с учетом основного долга, а также всех переплат сверх него, и наиболее точно показывает реальную цену займа.

Существует максимальные предельные ограничения ПСК, которые устанавливает Центробанк РФ для различных видов, суммовых диапазонов, сроков кредитования. Они не могут превышать среднерыночные значения в отечественных банках более чем на 1/3. Регулятор с периодичностью раз в квартал публикует предварительно рассчитанные данные на своем сайте.

Что входит в формулу расчета ПСК

В ПСК включают все обязательные взносы клиента в рамках договора:

- сумму, которую банк выдает заемщику;

- начисленные проценты, то есть плату за использование заемных финансов;

- стоимость дополнительных услуг, без которых невозможна выдача кредитных средств на данных условиях, – например, взносы по страхованию, если от их наличия зависит процентная ставка;

- сопутствующие комиссии, предусмотренные тарифами банка, – за открытие и ведение счета, за эмиссию и обслуживание карты и т. д.

При расчете показателя не принимают во внимание плату за страхование предмета залога, а также расходы, которые зависят от действий самого клиента или не являются обязательными: штрафные санкции за нарушения требований договора, рост ставки при невыполнении дополнительных условий, списания по СМС-информированию, комиссии за обналичивание и внесение средств (если есть бесплатные способы совершения операций).

Как рассчитать полную стоимость кредита

Перед обращением в банк можно самостоятельно оценить размер ожидаемой переплаты по займу, определив его полную стоимость.

Формула для вычисления ПСК в процентах годовых закреплена законом «О потребительском кредите (займе)» (пункт 2 статьи 6) и имеет вид:

ПСК = i * ЧБП * 100,

где i – процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП – число базовых (или иначе – расчетных) периодов в календарном году (как правило, их 12).

Чтобы определить величину показателя i используют математическое уравнение:

Можно обойтись без сложных формул – воспользоваться онлайн-сервисом на сайте одного из агрегаторов банковских услуг (Банки.ру, Сравни.ру и т. п.) или электронной таблицей. При этом важно понимать, что фактическая цена займа для пользователя в итоге может превысить рассчитанное значение за счет неучтенных расходов – например, комиссий или штрафов.

Для проведения вычислений с помощью программы Microsoft Excel рассчитаем размер платежа в нашем онлайн-калькуляторе. Кстати, сразу под ним вы можете подать заявку на звонок из банка для консультации по условиям кредитования и подачи дистанционной заявки.

Для примера возьмем потребительский кредит от Совкомбанка на 200 тысяч рублей под 6,9% годовых. При сроке кредитования один год ежемесячный платеж составит 17 296 рублей.

Создаем электронную таблицу на своем устройстве, и можно приступать к расчетам:

- Укажите сумму основного долга со знаком «минус» в ячейке A1.

- Введите значение ежемесячного платежа в ячейки А2– An, где n – срок кредитования в месяцах плюс один. При сроке два года нужно заполнить клетки c A2 по A25, три года – до A37. Мы выполняем вычисления на один год, то есть последней заполненной ячейкой в колонке A будет A13.

- Укажите предполагаемую дату заключения кредитного договора в формате «день.месяц.год» в ячейке В1, а в каждой последующей строке колонки B – даты с интервалом в один месяц. Количество ячеек с датами аналогично количеству строк в колонке A.

- Введите формулу «=ЧИСТВНДОХ(A1:An; B1:Bn)*100» в ячейке С1. В нашем случае она примет вид «=ЧИСТВНДОХ(A1:A13; B1:B13)*100». Нажмите клавишу Enter.

«ЧИСТВНДОХ» – это встроенная в Microsoft Excel функция. В некоторых аналогичных программах вместо нее используется «XIRR». Умножение на 100 необходимо добавить, чтобы определить не коэффициент, а проценты.

В итоге вычислений получилось значение 7,094112933. Округляем его до трех символов после запятой. Как видите, наш результат 7,094% всего на 0,194 больше, чем процентная ставка (6,9% годовых), но, если по договору будут предусмотрены дополнительные комиссии, разница окажется более явной.

Посмотрим, насколько увеличится показатель при наличии ежемесячной комиссии 0,5% от суммы, выданной заемщику. График погашения будет выглядеть примерно так:

| Дата | Платеж (руб.) | Погашение процентов (руб.) | Погашение тела займа (руб.) | Остаток основного долга (руб.) |

| 18.08.2022 | 18 296,13 | 1172,05 | 16 124,08 | 183 875,92 |

| 18.09.2022 | 18 296,13 | 1077,56 | 16 218,57 | 167 657,35 |

| 18.10.2022 | 18 296,13 | 950,82 | 16 345,31 | 151 312,04 |

| 18.11.2022 | 18 296,13 | 886,73 | 16 409,40 | 134 902,64 |

| 18.12.2022 | 18 296,13 | 765,06 | 16 531,07 | 118 371,57 |

| 18.01.2023 | 18 296,13 | 693,69 | 16 602,44 | 101 769,13 |

| 18.02.2023 | 18 296,13 | 596,39 | 16 699,74 | 85 069,39 |

| 18.03.2023 | 18 296,13 | 450,29 | 16 845,84 | 68 223,55 |

| 18.04.2023 | 18 296,13 | 399,81 | 16 896,32 | 51 327,23 |

| 18.05.2023 | 18 296,13 | 291,09 | 17 005,04 | 34 322,19 |

| 18.06.2023 | 18 296,13 | 201,14 | 17 094,99 | 17 227,20 |

| 18.07.2023 | 18 324,90 | 97,7 | 17 227,20 | 0 |

| Итого | 219 582,00 | 7 582,00 | 200 000,00 |

На этот раз воспользуемся упрощенной формулой:

ПСК = (СП/СЗ – 1)/С * 100,

где СП – сумма всех платежей клиента;

СЗ – сумма выданного потребительского кредита;

С – срок кредитования в годах.

Подставим значения из таблицы:

(219 582/200000 – 1)/1 * 100 = 0,09791 * 100 = 9,791 (процентов годовых).

Выходит, что при наличии дополнительного ежемесячного взноса 1000 рублей величина ПСК возрастет почти на 2,7%. Словом, для точного определения показателя важно знать все сопутствующие платежи.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Что дает заемщику информация о ПСК

ПСК всегда больше, чем процентная ставка, поскольку учитывает все дополнительные расходы заемщика, известные на момент заключения финансовой сделки, а значит, ближе к действительности. Зная этот показатель, можно более взвешенно оценить предложение банка и точнее распланировать свой бюджет.

Чтобы ПСК не превышала реальные расходы на кредитование, соблюдайте условия договора, не допускайте просрочек, выбирайте для оплаты способы, которые не предполагают начисления комиссии.

Должны ли банки указывать полную стоимость кредита в договоре

Законодательство обязывает банки рассчитывать ПСК для каждого конкретного клиента в рублях и процентах годовых и указывать полученные значения в правом верхнем углу на первой странице договора кредитования. Кроме того, в клиентской документации должен быть раскрыт способ вычисления.

Если в Банк России поступит жалоба на кредитора по поводу отказа в предоставлении информации о ПСК, параметрах его расчета или чрезмерного завышения допустимого максимума над среднерыночным процентом, это послужит поводом для проверки финансовой организации.

Выбирая банк для сотрудничества, клиенты нередко упускают важные детали, в результате чего многие вопросы возникают уже после заключения сделки. Это особенно касается неопытных заемщиков. Внимательное отношение к кредитной документации позволит избежать ненужных переплат, ведь она содержит гораздо больше информации, чем простая процентная ставка и сумма платежа.