Что такое кредит простыми словами

Кредит — это вид экономических отношений. Когда одна сторона берет деньги в долг у другой на определенных условиях, прописанных в кредитном договоре. Сторонами могут быть как физические, так и юридические лица. Чаще всего речь идет о банковском кредитовании.

08.08.19, обновили 14.07.20 —> 72770 2 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

На сайте Бробанк.ру размещена информация обо всех кредитах для физических лиц, которые выдают российские банки. Разберем основы взаимоотношения банка и заемщика, все особенности кредитования, виды программ и многое другое.

Основные условия выдачи кредита

Кредитором в данном случае выступает банк или микрофинансовая организация, если человек обращается за займом до зарплаты. Несмотря не то, что общепринято называть продукты МФО займами, это точное такие же кредиты. Просто эти компании устанавливают более лояльные условия выдачи, получить там деньги проще, но суммы при этом низкие, а ставки повышенные.

Мы же будем разбирать именно банковское кредитование и продукты, которые ориентированы именно на физических лиц. В данном случае кредиты — это способ получить заемные средства для реализации поставленных перед собой целей.

На каких условиях банки выдают гражданам кредиты:

- возвратности. То есть полученные деньги клиент обязан вернуть. При заключении договора составляется график платежей, который заемщик должен соблюдать. В графике указаны даты внесения платежей и их суммы, платежи вносятся ежемесячно;

- начисление процентов. Банки выдают деньги не просто так, а целью получения прибыли. За пользование деньгами назначаются процентные ставки, выраженные в годовом эквиваленте, например, 24% годовых или в этом случае 2% на текущую задолженность в месяц;

- штрафы при просрочке. Если клиент допускает пропуск ежемесячного платежа, банк назначает пени, размер которых по закону не может превысить 20% годовых. Пени начисляются только на просроченную сумму, на каждый день просрочки;

- банк сам принимает решение, выдать заявителю деньги или отказать в предоставлении кредитных услуг. При этом он устанавливает определенные требования к заявителям, которым клиент должен соответствовать, иначе заявка не будет принята к рассмотрению;

- клиент берет кредит на условиях, которые диктует банк. Кредитор устанавливает тарифы и выдает ссуды в соответствии с ними. При этом может указываться диапазон возможной процентной ставки, точное значение будет установлено по итогу рассмотрения.

Кредит — это именно денежная ссуда. Но при этом он может быть целевым либо нецелевым.

Граждане чаще всего оформляют нецелевой вариант, по которому они получают наличные и могут расходовать их на любые свои цели. Траты при этом подтверждать не нужно, хотя при приеме заявки банк может спросить, на что заявитель берет деньги.

Заявленную при оформлении цель кредита соблюдать не обязательно.

Второй вариант — целевой кредит. То есть человек берет деньги на конкретную цель и должен потратить деньги именно на нее. В одном случае банк переводит деньги напрямую продавцу. В другом — выдает заемщику наличные, но тот должен предоставить документы, подтверждающие целевую трату, например, чеки, договора на оказание услуг. Если траты не подтверждены, банк по условиям договора может понять ставку.

Виды кредитов для физических лиц

Банк обычно делать ссуды на два больших лагеря — обеспеченные и необеспеченные. Обеспеченные — то есть клиент предоставил какие-то дополнительные гарантии возвратности средств: поручителя или залог. Но в целом классификацию можно сделать несколько шире:

1. Экспресс-кредиты. Это наличные ссуды, которые выдаются заемщику в срочном режиме и без предоставления справок о доходах. Их преимущество — клиент получает деньги буквально за 1-2 часа, то есть в день обращения. Но за срочность и упрощенность выдачи нужно платить, ставки по таким программам всегда выше. Суммы выдачи небольшие, редко граждане получают больше 100000 рублей.

2. Стандартные кредиты — это самый массовый продукт, выдаваемый большинством банков страны. Деньги клиент получает при наличии справки о доходе, то есть нужно документально подтвердить свой доход. В этом случае суммы выдачи увеличивается, банки могут выдавать до 300-500 тысяч рублей и даже больше. Рассмотрение заявки обычно занимает 2-3 рабочих дня. Ставки умеренные.

3. Кредиты с поручительством. Поручитель — человек, который ручается за заемщика. Если тот перестает платить, банк предъявляет претензии поручителю. Благодаря наличию дополнительных гарантий возврата банк снижает ставки и может выдать уже до 1-1,5 миллионов рублей.

Конечно, большие суммы выдаются только при достаточной платежеспособности заемщика.

4. Кредит с залогом. Клиент оформляет кредит и оставляет банку залог. В случае невыполнения долговых обязательств банк изымает предмет залога, реализовывает его и покрывает вырученными средствами невыплаченную ссуду. Залогом традиционно выступает недвижимость, находящаяся в собственности заемщика. Но некоторые банки готовы принять автомобили.

5. Товарный или POS-кредит. Это целевой кредит, который выдается гражданам в магазинах на покупку товара. То есть вы выбираете товар и на месте оформляете его покупку в кредит.

6. Ипотека, автокредит. Ссуды целевого типа, которые выдаются на конкретные цели — покупку автомобиля либо недвижимости. Ссуды обязательно обеспечиваются залогом, стандартно им бывает покупаемое имущество.

Кредит выдается на определенный срок. Стандартно он не превышает 5 лет. Если ссуда выдается с залогом, период кредитования может быть увеличен до 10-15 лет.

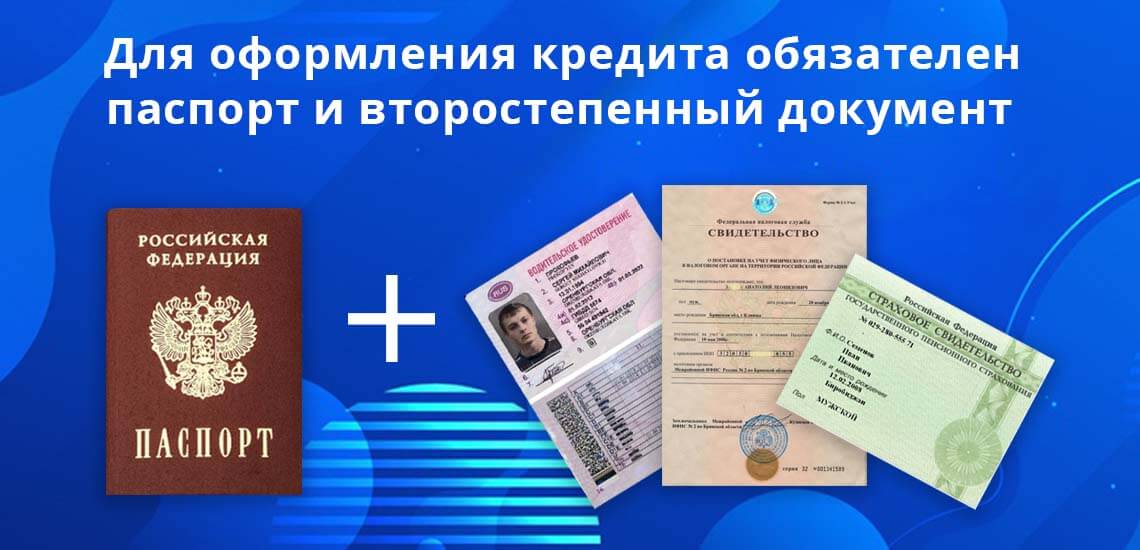

Порядок оформления кредита

Банк устанавливает требования к клиенту. Это возраст, определенный стаж на текущем месте и общий. Важно, чтобы клиент имел именно трудовой источник дохода или пенсию. При ином доходе получить что-то крайне сложно, если только небольшой товарный кредит.

Для получения ссуды заемщик должен предоставить банку определенный пакет документов. Обязательно оригинал паспорта, какой-либо второстепенный документ (СНИЛС, ИНН, права и пр.). Если программа требует наличие справок и иных дополнительных документов, соответственно, нужно принести и их.

- Заемщик выбирает банк, изучает его условия кредитования и требования к заемщику. Важно посмотреть и перечень требуемых документов.

- Подача заявки. Можно обратиться в банк через интернет или непосредственно через его офис. Заемщик заполняет анкету, указывает информацию о себе и ждет решение.

- Сроки рассмотрения заявки все банки регламентируют по своему, некоторые дают предварительный ответ сразу. При рассмотрении клиенту часто звонят, проводят дополнительное собеседование.

- При одобрении клиент идет в офис банка. Здесь сделка фиксируется документально, происходит подписание кредитного договора. На месте клиент получает деньги, если кредитование предполагало выдачу именно наличных.

Кредиты — это возможность получить финансирование для реализации своих целей. Человек получает деньги от банка и погашает долг постепенно, внося комфортные небольшие платежи.

Условия кредитного договора — самые важные пункты

Правила оформления потребительских кредитов регулируются федеральным законом «О потребительском кредите (займе)». Нормы, не содержащиеся в указанном законе, не подлежат применению. В ст. 5 законодатель дает исчерпывающую информацию по условиям кредитного договора. Все возможные условия делятся на общие и индивидуальные (существенные).

12.07.18, обновили 14.07.20 —> 42439 14 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

При подписании соглашения заемщик обращает внимание на его содержание полностью, но особенное значение имеют непосредственно существенные условия, так как именно от них зависит дальнейшая судьба сделки в целом.

Общие условия — едины для всех заемщиков

Законодательство обязывает кредитные организации прописывать общие условия по своим договорам и выкладывать эту информацию в свободный доступ. Такие условия получили наименование общих, так как они являются одинаковыми для всех заемщиков. Разрабатываются условия единожды для дальнейшего многократного применения.

К общим условиям можно отнести:

- Требования к заемщикам в рамках одной кредитной программы — правила, по которым оцениваются соискатели;.

- Валюты, с которыми работает кредитная организация.

- Сроки рассмотрения заявок.

- Виды кредитных программ.

- Диапазоны сумм и процентных ставок.

- Способы предоставления сумм.

- Штрафные санкции — периодичность значений.

- Прочие условия.

С общими условиями кредитного договора каждый заемщик знакомится до обращения в банк. Описание любой кредитной программы должно содержать полный список условий, указанных в ст. 5 353-ФЗ.

Существенные (индивидуальные) условия кредитного договора

В отличие от общих условий кредитного соглашения, с существенными условиями заемщик может ознакомиться только при подписании готового соглашения. Они получили наименование индивидуальных, так как разрабатываются под каждого заемщика отдельно. Существенные условия не должны противоречить общим ни в какой части. При наличии противоречия, применяются существенные условия.

Существенные условия согласовываются сторонами заключаемой сделки самостоятельно. На практике банк предлагает потенциальному клиенту готовый договор, с условиями которого последний соглашается или не соглашается.

В свою очередь существенные условия делятся на основные и второстепенные. Выгода кредитной программы напрямую связывается именно с основными условиями.

Основные условия — самые важные

- сумма кредита;

- срок действия соглашения и срок исполнения обязательств – как правило, эти два значения должны совпадать;

- процентная ставка – точное значение, находящееся в пределах установленного кредитной организацией диапазона;

- валюта кредита;

- полная стоимость кредита.

Сумма кредита прописывается в числовом и прописном видах. Сумма кредита составляет кредитное тело, которое в совокупности с процентной ставкой, сроком кредитования, прочими услугами банка составляют полную стоимость кредита.

Тело кредита должно точно совпадать с оговоренной сторонами величиной. Превышение оговоренной суммы приравнивается к навязыванию со стороны кредитной организации. Если процентная не постоянная, то на титульном листе прописываются все возможные значения, которые подлежат применению в процессе исполнения соглашения.

Валюта кредита – постоянная величина, не подлежащая изменению в процессе исполнения договора. По срокам исполнения обязательств, ровно, как и по срокам действия договора все стандартно – указывается точное количество календарных лет и месяцев, в течение которых заемщик должен полностью погасить долг.

Второстепенные условия кредитования

- график платежей – точное количество платежей за весь срок действия соглашения, их размер, периодичность;

- штрафные санкции за неисполнение (или за несвоевременное исполнение) обязательств – указывается ставка в годичном и дневном размере с размером разового штрафа, если таковой предусматривается соглашением;

- способы исполнения обязательств – прописываются сначала бесплатные (без комиссионные способы), а затем платные способы с указанием размера комиссии;

- наименования дополнительных соглашений, заключение которых связано с кредитным договором;

- описание целевой схемы использования средств – если потребительский кредит является целевым и предполагает использование средств в определенном направлении;

- правила, сроки, в соответствии с которыми заемщик извещает кредитную организацию о смене контактных или любых других данных, имеющих значение для нормального исполнения обязательств;

- порядок уступки права требования по заключаемому договору – кредитор этим самым указывает, что после подписания соглашения заемщик дает согласие на передачу банком прав требования третьим лицам в целях взыскания просроченной задолженности;

- дополнительные платные услуги, которые будут оказываться кредитором в процессе исполнения соглашения – наименование каждой услуги с указанием точной цены;

- способы обмена информацией между сторонами сделки.

Здесь кредитор указывает на возможность изменения существенных условий кредитного договора в одностороннем порядке. К примеру, без согласования с клиентом банк имеет право на уменьшение общей процентной ставки, уменьшение штрафных санкций, и на любые другие действия, улучшающие положение заемщика. Без соответствующего пункта в тексте соглашения, такое изменение не будет возможным.

В список могут входить и прочие существенные (второстепенные) условия, по согласованию между сторонами. По требованию заемщика кредитор разъясняет каждый пункт соглашения. Количество таких консультаций и разъяснений не ограничивается и после подписания договора.

Условия, включение которых в кредитные договора не допускается

Помимо общих и существенных условий, которые присутствуют в кредитном договоре, в ст. 5 353-ФЗ отмечены условия, наличие которых в соглашении не допускается. Если кредитор прописывает хотя бы одно из них в тексте договора, то вся сделка в общем признается недействительной.

Запрещается взимание какой-либо суммы в качестве обеспечения исполнения обязательств. В виде обеспечения банком принимаются только движимые и недвижимые объекты. То же самое касается и платы (комиссии) за выдачу кредита – банкам запрещается взимать плату за выдачу кредитных средств. Исключение составляет случай, когда бесплатный способ зачисления средств не подходит самому заемщику.

Запрещается предусматривать в договоре условие, согласно которому кредитная организация может предоставить новый кредит для погашения возможной просроченной задолженности без заключения нового (самостоятельного) кредитного договора.

Кредитная организация не может обязать заемщика пользоваться платными услугами третьих лиц для надлежащего исполнения обязательств. К примеру, кредитор не вправе требовать от заемщика вносить очередной платеж через сторонний банк, если эта услуга является платной.

При этом банки не вправе взимать плату за те услуги, которые они оказывают в соответствии с указаниями и рекомендациями Банка России и нормативными актами, изданными другими контролирующими органами.

Brobank.ru: Изначально по любому кредитному договору предусматривается несколько бесплатных (основных) вариантов исполнения обязательств. Платные способы рассматриваются только в качестве дополнительных. До подписания договора заемщики имеют право вносить свои предложения по изменению индивидуальных условий договора.

Какие общие условия выдачи кредита

Статья 7. Заключение договора потребительского кредита (займа)

1. Договор потребительского кредита (займа) заключается в порядке, установленном законодательством Российской Федерации для кредитного договора, договора займа, с учетом особенностей, предусмотренных настоящим Федеральным законом.

2. При предоставлении потребительского кредита (займа) должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на предоставление услуг (работ, товаров), указанных в пункте 3 части 4 статьи 6 настоящего Федерального закона, при их наличии. Если при предоставлении потребительского кредита (займа) заемщик выразил согласие на предоставление ему дополнительных услуг (работ, товаров), не указанных в пункте 3 части 4 статьи 6 настоящего Федерального закона, должно быть оформлено заявление о предоставлении дополнительных услуг (работ, товаров) по установленной кредитором форме, содержащее согласие заемщика на предоставление ему таких услуг (работ, товаров). Кредитор в заявлении о предоставлении потребительского кредита (займа) и (или) заявлении о предоставлении дополнительных услуг (работ, товаров) обязан указать стоимость таких услуг (работ, товаров), предлагаемых за отдельную плату, и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату таких дополнительных услуг (работ, товаров). Проставление кредитором отметок о согласии либо выражение кредитором за заемщика согласия в ином виде на предоставление ему дополнительных услуг (работ, товаров) или формирование кредитором условий, предполагающих изначальное согласие заемщика на предоставление ему дополнительных услуг (работ, товаров), не допускается.

(часть 2 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.1. В случае, если при предоставлении потребительского кредита (займа) кредитором и (или) третьим лицом, действующим в интересах кредитора, предоставляются услуги или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, кредитор в установленной им форме заявления о предоставлении потребительского кредита (займа) и (или) заявления о предоставлении дополнительных услуг (работ, товаров) обязан указать также информацию:

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

1) о содержании этой услуги или совокупности этих услуг;

2) о соотношении размера страховой премии, уплачиваемой страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и размера иных платежей, из которых формируется стоимость этой услуги или совокупности этих услуг, либо о максимально возможном размере платежа заемщика, включающего страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и иные платежи, из которых формируется стоимость этой услуги или совокупности этих услуг;

3) о праве заемщика отказаться от этой услуги или совокупности этих услуг в течение тридцати календарных дней со дня выражения заемщиком согласия на оказание этой услуги или совокупности этих услуг посредством подачи заемщиком кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц по договору личного страхования.

(часть 2.1 введена Федеральным законом от 27.12.2019 N 483-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

(часть 2.2 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.3. Выполнение кредитором обязанности, предусмотренной частью 2.2 настоящей статьи, должно быть зафиксировано в письменной форме.

(часть 2.3 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.4. Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

(часть 2.4 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.5. Заемщик вправе обратиться с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, который заключен кредитором и (или) третьим лицом, действующим в интересах кредитора, при предоставлении потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, в течение срока, установленного пунктом 3 части 2.1 настоящей статьи. В указанном случае кредитор или третье лицо, действующее в интересах кредитора, обязаны возвратить заемщику денежные средства, уплаченные заемщиком за оказание этой услуги или совокупности этих услуг (включая страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в настоящей части, в отношении конкретного заемщика), в полном объеме в срок, не превышающий семи рабочих дней со дня получения кредитором или третьим лицом, действующим в интересах кредитора, заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 2.5 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.6. Правила, предусмотренные частями 2.1 — 2.5 настоящей статьи, также применяются в случае заключения договора личного страхования, указанного в абзаце первом части 2.1 настоящей статьи, при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

(часть 2.6 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.7. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги (работы, товары), оказываемые (выполняемые, реализуемые) кредитором, действующим от собственного имени или по поручению и (или) от имени третьего лица, или третьим лицом, информация о которых указана в заявлении о предоставлении потребительского кредита (займа) и (или) в заявлении о предоставлении дополнительных услуг (работ, товаров) в соответствии с частью 2 настоящей статьи, условия оказания таких услуг (выполнения работ, приобретения товаров) должны предусматривать:

1) стоимость услуги (работы, товара);

2) право заемщика отказаться от услуги (работы) либо от товара, не бывшего в употреблении, в течение срока, установленного пунктом 3 части 2.1 настоящей статьи, посредством обращения к лицу, оказывающему услугу (выполняющему работу, реализующему товар), с заявлением об отказе от услуги (работы, товара);

3) право заемщика требовать от лица, оказывающего услугу (выполняющего работу, реализующего товар), возврата денежных средств, уплаченных заемщиком за приобретение товара либо за оказание услуги (выполнение работы), за вычетом стоимости части такой услуги (работы), фактически оказанной (выполненной) до дня получения кредитором или лицом, оказывающим услугу (выполняющим работу), заявления заемщика об отказе от такой услуги (работы, товара), поданного в течение срока, установленного пунктом 3 части 2.1 настоящей статьи;

4) право заемщика требовать от кредитора возврата денежных средств, уплаченных заемщиком третьему лицу за приобретение товара либо оказание услуги (выполнение работы), за вычетом стоимости части такой услуги (работы), фактически оказанной (выполненной) до дня получения третьим лицом заявления об отказе от такой услуги (работы, товара), при неисполнении таким третьим лицом обязанности по возврату денежных средств заемщику.

(часть 2.7 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.8. Информация о правах заемщика, указанных в пунктах 2 — 4 части 2.7 настоящей статьи, должна быть указана в заявлении о предоставлении потребительского кредита (займа) и (или) в заявлении о предоставлении дополнительных услуг (работ, товаров).

(часть 2.8 введена Федеральным законом от 02.07.2021 N 329-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.8-1. Кредитор не позднее дня, следующего за днем заключения договора потребительского кредита (займа), обязан направить заемщику письменное уведомление о праве заемщика отказаться от любой дополнительной услуги (работы, товара), оказываемой (выполняемой, реализуемого) кредитором, действующим от собственного имени или по поручению и (или) от имени третьего лица, или третьим лицом, и праве заемщика требовать возврата денежных средств в соответствии с пунктом 3 части 2.1 и (или) пунктами 2 — 4 части 2.7 настоящей статьи. Указанное уведомление должно содержать:

1) перечень дополнительных услуг (работ, товаров), на оказание (выполнение, реализацию) которых получено согласие заемщика в соответствии с частью 2 настоящей статьи;

2) в отношении каждой из дополнительных услуг (работ, товаров) предельную дату для такого отказа в соответствии с условиями пункта 3 части 2.1 и (или) пунктов 2 — 4 части 2.7 настоящей статьи;

3) в отношении дополнительных услуг (работ, товаров), отказ от которых может повлиять на условия договора потребительского кредита (займа), информацию о влиянии отказа от дополнительных услуг (работ, товаров) на условия договора потребительского кредита (займа), в том числе о возможном увеличении размера процентной ставки по такому договору относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг (работ, товаров).

(часть 2.8-1 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

2.8-2. Кредитор обязан обеспечить направление заемщику уведомления, указанного в части 2.8-1 настоящей статьи, одним из следующих способов по выбору кредитора:

1) если заемщику предоставлен доступ к личному кабинету в мобильном приложении кредитора, — в личный кабинет заемщика в мобильном приложении кредитора. При этом одновременно заемщику также направляется электронное уведомление, передаваемое с использованием мобильного устройства, о направлении ему уведомления, указанного в части 2.8-1 настоящей статьи, содержащее прямую ссылку на такое уведомление, размещенное в личном кабинете;

2) если заемщик сообщил кредитору абонентский номер подвижной радиотелефонной связи, — по указанному заемщиком абонентскому номеру подвижной радиотелефонной связи.

(часть 2.8-2 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

2.8-3. Если у заемщика отсутствует доступ к личному кабинету заемщика в мобильном приложении кредитора и заемщиком не сообщен кредитору абонентский номер подвижной радиотелефонной связи, кредитор направляет заемщику уведомление, указанное в части 2.8-1 настоящей статьи, в личный кабинет заемщика на официальном сайте кредитора в информационно-телекоммуникационной сети «Интернет». Если у заемщика отсутствует доступ к личному кабинету заемщика на официальном сайте кредитора в информационно-телекоммуникационной сети «Интернет» и в мобильном приложении кредитора и заемщиком не сообщен кредитору абонентский номер подвижной радиотелефонной связи, кредитор направляет заемщику уведомление по указанному заемщиком адресу электронной почты. Если у заемщика отсутствует доступ к личному кабинету заемщика на официальном сайте кредитора в информационно-телекоммуникационной сети «Интернет» и в мобильном приложении кредитора и заемщиком не сообщен кредитору ни абонентский номер подвижной радиотелефонной связи, ни адрес электронной почты, кредитор направляет заемщику уведомление иным способом, предусмотренным в заявлении о предоставлении потребительского кредита (займа) и (или) заявлении о предоставлении дополнительных услуг (работ, товаров).

(часть 2.8-3 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

2.8-4. Предусмотренные пунктом 3 части 2.1 и (или) пунктами 2 — 4 части 2.7 настоящей статьи права отказаться от дополнительных услуг (работ, товаров), оказываемых (выполняемых, реализуемых) кредитором, действующим от собственного имени или по поручению и (или) от имени третьего лица, или третьим лицом, и потребовать возврата денежных средств заемщик также имеет в случае, если в нарушение требований настоящего Федерального закона такие дополнительные услуги (работы, товары) не были включены в заявление о предоставлении потребительского кредита (займа) или в заявление о предоставлении дополнительных услуг (работ, товаров). Указанные права могут быть реализованы в течение тридцати календарных дней со дня направления предписания Банка России об устранении нарушения. Кредитор не позднее дня, следующего за днем направления предписания Банка России об устранении нарушения, обязан направить заемщику в порядке, установленном частями 2.8-2 и 2.8-3 настоящей статьи, уведомление о праве заемщика отказаться от такой дополнительной услуги (работы, товара) и потребовать возврата денежных средств в соответствии с условиями пункта 3 части 2.1 и (или) пунктов 2 — 4 части 2.7 настоящей статьи. Указанное уведомление должно содержать информацию, указанную в части 2.8-1 настоящей статьи.

(часть 2.8-4 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

2.9. Лицо, оказывающее дополнительные услуги (выполняющее работы, реализующее товары), информация о которых указана в заявлении о предоставлении потребительского кредита (займа) и (или) заявлении о предоставлении дополнительных услуг (работ, товаров) в соответствии с частью 2 настоящей статьи, обязано вернуть заемщику денежные средства в сумме стоимости товара либо сумме, уплаченной заемщиком за оказание такой услуги (выполнение работы), за вычетом стоимости части такой услуги (работы), фактически оказанной (выполненной) заемщику до дня получения заявления об отказе от такой услуги (работы, товара), в срок, не превышающий семи рабочих дней со дня получения лицом, оказывающим такую услугу (выполняющим работу, реализующим товар), этого заявления заемщика, поступившего в течение срока, установленного пунктом 2 части 2.7 настоящей статьи.

(часть 2.9 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.10. В случае, если дополнительная услуга (работа, товар), информация о которой указана в заявлении о предоставлении потребительского кредита (займа) и (или) в заявлении о предоставлении дополнительных услуг (работ, товаров) в соответствии с частью 2 настоящей статьи, оказывается (выполняется, реализуется) третьим лицом и такое лицо не исполняет обязанность по возврату денежных средств заемщику в сумме и сроки, которые установлены частью 2.9 настоящей статьи, заемщик вправе направить кредитору требование о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги (выполнение работы, приобретение товара), с указанием даты обращения заемщика к третьему лицу с заявлением об отказе от такой услуги (работы, товара). Указанное требование может быть направлено заемщиком кредитору не ранее чем по истечении тридцати календарных дней, но не позднее ста восьмидесяти календарных дней со дня обращения с заявлением об отказе от такой услуги (работы, товара) к третьему лицу, оказывающему такую услугу (выполняющему работу, реализующему товар).

(часть 2.10 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.11. Кредитор в случае, указанном в части 2.10 настоящей статьи, обязан в срок, не превышающий семи рабочих дней со дня получения требования заемщика о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги (выполнение работы, приобретение товара), возвратить заемщику денежные средства в сумме, предусмотренной частью 2.9 настоящей статьи, или отказать заемщику в возврате указанных денежных средств, сообщив о таком отказе с указанием причины отказа способом, предусмотренным договором потребительского кредита (займа).

(часть 2.11 введена Федеральным законом от 02.07.2021 N 329-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.12. Кредитор вправе отказать заемщику в возврате денежных средств, предусмотренном частью 2.10 настоящей статьи:

1) при наличии у него информации об отсутствии факта уплаты заемщиком третьему лицу, оказывающему дополнительную услугу (выполняющему работу, реализующему товар), денежных средств за оказание такой услуги (выполнение работы, приобретение товара);

2) при наличии у него информации о возврате заемщику денежных средств третьим лицом, оказывающим дополнительную услугу (выполняющим работу, реализующим товар), в сумме, предусмотренной частью 2.9 настоящей статьи;

3) при наличии у него информации об оказании услуги (выполнении работы) третьим лицом, оказывающим дополнительную услугу (выполняющим работу), в полном объеме либо информации о том, что товар был в употреблении заемщиком, до даты получения этим третьим лицом заявления об отказе от такой услуги (работы, товара);

4) в случае пропуска срока, установленного пунктом 2 части 2.7 настоящей статьи для обращения заемщика к третьему лицу, оказывающему дополнительную услугу (выполняющему работу, реализующему товар);

5) в случае пропуска срока, установленного частью 2.10 настоящей статьи для обращения заемщика к кредитору с требованием о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги (выполнение работы, приобретение товара).

(часть 2.12 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.13. К кредитору, исполнившему обязанность, указанную в части 2.11 настоящей статьи, переходят права требования заемщика к третьему лицу, оказывающему дополнительную услугу (выполняющему работу, реализующему товар) и не исполнившему обязанность по возврату денежных средств.

(часть 2.13 введена Федеральным законом от 02.07.2021 N 329-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.14. Правила, предусмотренные частями 2, 2.7 — 2.13 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 2.14 введена Федеральным законом от 02.07.2021 N 329-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

2.15. Правила, предусмотренные частями 2.7, 2.8, 2.9 — 2.14 настоящей статьи, не применяются к договорам страхования в случаях, предусмотренных частями 2.1, 2.4 — 2.6 настоящей статьи, частью 11 статьи 11 настоящего Федерального закона и принятыми в соответствии с ним нормативными актами Банка России.

(часть 2.15 введена Федеральным законом от 02.07.2021 N 329-ФЗ; в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

3. Рассмотрение заявления о предоставлении потребительского кредита (займа) и иных документов заемщика и оценка его кредитоспособности осуществляются бесплатно.

4. В случае, если заемщик по требованию кредитора оформил заявление о предоставлении потребительского кредита (займа), но решение о заключении договора потребительского кредита (займа) не может быть принято в его присутствии, по требованию заемщика ему предоставляется документ, содержащий информацию о дате приема к рассмотрению его заявления о предоставлении потребительского кредита (займа).

5. По результатам рассмотрения заявления заемщика о предоставлении потребительского кредита (займа) кредитор может отказать заемщику в заключении договора потребительского кредита (займа) без объяснения причин, если федеральными законами не предусмотрена обязанность кредитора мотивировать отказ от заключения договора. Информация об отказе от заключения договора потребительского кредита (займа) либо предоставления потребительского кредита (займа) или его части направляется кредитором в бюро кредитных историй в соответствии с Федеральным законом от 30 декабря 2004 года N 218-ФЗ «О кредитных историях».

До начала эксплуатации Единого реестра, мероприятия, в том числе применение временных мер, направленных на обеспечение явки по повестке военного комиссариата, осуществляются без их использования (ч. 2 ст. 9 ФЗ от 14.04.2023 N 127-ФЗ).

5.1. В случае наличия сформированного в Едином реестре сведений о гражданах, подлежащих первоначальной постановке на воинский учет, гражданах, состоящих на воинском учете, а также о гражданах, не состоящих, но обязанных состоять на воинском учете, решения о принятии временных мер, направленных на обеспечение явки по повестке военного комиссариата, в отношении физического лица кредитор обязан отказывать заемщику в заключении договора потребительского кредита (займа) до формирования в Едином реестре сведений о гражданах, подлежащих первоначальной постановке на воинский учет, гражданах, состоящих на воинском учете, а также о гражданах, не состоящих, но обязанных состоять на воинском учете, решения об отмене временных мер, направленных на обеспечение явки по повестке военного комиссариата, в отношении физического лица в порядке, установленном Правительством Российской Федерации.

(часть 5.1 введена Федеральным законом от 14.04.2023 N 127-ФЗ)

6. Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

7. Заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

8. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором.

9. В случае получения кредитором подписанных заемщиком индивидуальных условий договора потребительского кредита (займа) по истечении срока, установленного частью 8 настоящей статьи, договор не считается заключенным.

10. При заключении договора потребительского кредита (займа) кредитор в целях обеспечения исполнения обязательств по договору вправе потребовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

С 01.07.2024 ст. 7 дополняется ч. 10.1, которая применяется к правоотношениям, возникшим из договоров, заключенных после 01.07.2024 (ФЗ от 19.12.2023 N 607-ФЗ). См. будущую редакцию.

11. В договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае неисполнения заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, указанному в абзаце первом части 2.1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 11 в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

(см. текст в предыдущей редакции)

С 01.07.2024 ст. 7 дополняется ч. 11.1, которая применяется к правоотношениям, возникшим из договоров, заключенных после 01.07.2024 (ФЗ от 19.12.2023 N 607-ФЗ). См. будущую редакцию.

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления, за исключением случая, предусмотренного частью 11 настоящей статьи.

13. В случае нарушения заемщиком предусмотренной договором потребительского кредита (займа) обязанности целевого использования потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, кредитор также вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа).

14. Документы, необходимые для заключения договора потребительского кредита (займа) в соответствии с настоящей статьей, включая индивидуальные условия договора потребительского кредита (займа) и заявление о предоставлении потребительского кредита (займа), могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети «Интернет». При каждом ознакомлении в информационно-телекоммуникационной сети «Интернет» с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

15. При заключении договора потребительского кредита (займа) кредитор обязан предоставить заемщику информацию о суммах и датах платежей заемщика по договору потребительского кредита (займа), а также иных платежей заемщика, указанных в частях 3 и 4 статьи 6 настоящего Федерального закона, или порядке их определения с указанием отдельно сумм, направляемых на погашение основного долга по потребительскому кредиту (займу), сумм, направляемых на погашение процентов, и сумм, направляемых на уплату иных платежей заемщика, указанных в частях 3 и 4 статьи 6 настоящего Федерального закона, — в каждом платеже, общей суммы платежей заемщика в течение срока действия договора потребительского кредита (займа), определенной исходя из условий договора потребительского кредита (займа), действующих на дату заключения договора потребительского кредита (займа), указанных в частях 3 и 4 статьи 6 настоящего Федерального закона (далее — график платежей по договору потребительского кредита (займа). Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

(часть 15 в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

16. При предоставлении дополнительных услуг (работ, товаров) запрещаются любые действия (в том числе предоставление заемщику неполной, недостоверной информации), направленные на формирование у заемщика ошибочного понимания того, что получение данных дополнительных услуг (работ, товаров) необходимо для получения потребительского кредита (займа).

(часть 16 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

Какие общие условия выдачи кредита

Статья 5. Условия договора потребительского кредита (займа)

1. Договор потребительского кредита (займа) состоит из общих условий и индивидуальных условий. Договор потребительского кредита (займа) может содержать элементы других договоров (смешанный договор), если это не противоречит настоящему Федеральному закону.

2. К условиям договора потребительского кредита (займа), за исключением условий, согласованных кредитором и заемщиком в соответствии с частью 9 настоящей статьи, применяется статья 428 Гражданского кодекса Российской Федерации.

3. Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения.

4. Кредитором в местах оказания услуг (местах приема заявлений о предоставлении потребительского кредита (займа), в том числе в информационно-телекоммуникационной сети «Интернет») должна размещаться следующая информация об условиях предоставления, использования и возврата потребительского кредита (займа):

1) наименование кредитора, место нахождения постоянно действующего исполнительного органа, контактный телефон, по которому осуществляется связь с кредитором, официальный сайт в информационно-телекоммуникационной сети «Интернет» (при наличии), номер лицензии на осуществление банковских операций (для кредитных организаций), информация о внесении сведений о кредиторе в соответствующий государственный реестр (для микрофинансовых организаций, ломбардов), о членстве в саморегулируемых организациях в сфере финансового рынка (при наличии такой обязанности);

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

2) требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита (займа);

3) сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика;

4) виды потребительского кредита (займа);

5) суммы потребительского кредита (займа) и сроки его возврата;

6) валюты, в которых предоставляется потребительский кредит (заем);

7) способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа;

8) процентные ставки в процентах годовых, а при применении переменных процентных ставок — порядок их определения, соответствующий требованиям настоящего Федерального закона;

8.1) дата, начиная с которой начисляются проценты за пользование потребительским кредитом (займом), или порядок ее определения;

(п. 8.1 введен Федеральным законом от 05.12.2017 N 378-ФЗ)

9) виды и суммы иных платежей заемщика по договору потребительского кредита (займа);

10) диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований настоящего Федерального закона по видам потребительского кредита (займа);

11) периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу);

12) способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа);

13) сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа);

14) способы обеспечения исполнения обязательств по договору потребительского кредита (займа);

15) ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены;

16) информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах (работах, товарах), которые он обязан приобрести в связи с договором потребительского кредита (займа), а также информация о возможности заемщика согласиться с заключением таких договоров и (или) приобретением таких услуг (работ, товаров) либо отказаться от них;

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

17) информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем, и информация о повышенных рисках заемщика, получающего доходы в валюте, отличной от валюты кредита (займа);

(п. 17 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции)

18) информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа);

19) информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

20) порядок предоставления заемщиком информации об использовании потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком полученного потребительского кредита (займа) на определенные цели);

21) подсудность споров по искам кредитора к заемщику;

22) формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа);

23) информация о праве заемщика обратиться к кредитору с требованием, указанным в части 1 статьи 6.1-1 и (или) части 1 статьи 6.1-2 настоящего Федерального закона, и об условиях, при наступлении которых у заемщика возникает соответствующее право.

(п. 23 введен Федеральным законом от 24.07.2023 N 348-ФЗ)

4.1. Размещение в местах оказания услуг и на официальном сайте кредитора в информационно-телекоммуникационной сети «Интернет» (при наличии) информации о процентных ставках в процентах годовых, указанной в пункте 8 части 4 настоящей статьи, допускается при совместном размещении с указанной в пункте 10 части 4 настоящей статьи информацией о диапазоне значений полной стоимости потребительского кредита (займа) одинаковым по размеру шрифтом. Любая информация, доводимая кредитором до заемщика, должна соответствовать информации, указанной в части 4 настоящей статьи.

(часть 4.1 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

5. Информация, указанная в части 4 настоящей статьи, доводится до сведения заемщика бесплатно. Копии документов, содержащих указанную информацию, должны быть предоставлены заемщику по его запросу бесплатно или за плату, не превышающую затрат на их изготовление.

6. В случае привлечения кредитором третьих лиц к распространению информации об условиях предоставления, использования и возврата потребительского кредита (займа) такие лица обязаны раскрыть информацию в объеме и в порядке, которые указаны в части 4 настоящей статьи.

7. Общие условия договора потребительского кредита (займа) не должны содержать обязанность заемщика заключить другие договоры либо приобретать услуги (работы, товары) кредитора или третьих лиц за плату. Кредитор не может требовать от заемщика уплаты по договору потребительского кредита (займа) платежей, не указанных в индивидуальных условиях такого договора.

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

8. Утратил силу с 1 января 2024 года. — Федеральный закон от 29.12.2022 N 601-ФЗ.

(см. текст в предыдущей редакции)

9. Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя следующие условия:

1) сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения;

2) срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа);

3) валюта, в которой предоставляется потребительский кредит (заем);

4) процентная ставка в процентах годовых, а при применении переменной процентной ставки — порядок ее определения, соответствующий требованиям настоящего Федерального закона, ее значение на дату предоставления заемщику индивидуальных условий;

(в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции)

5) информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), отличается от валюты, в которой предоставлен потребительский кредит (заем);

5.1) указание на изменение суммы расходов заемщика при увеличении используемой в договоре потребительского кредита (займа) переменной процентной ставки потребительского кредита (займа) на один процентный пункт, начиная со второго очередного платежа, на ближайшую дату после предполагаемой даты заключения договора потребительского кредита (займа);

(п. 5.1 введен Федеральным законом от 05.12.2017 N 378-ФЗ)

6) количество, размер и периодичность (сроки) платежей заемщика по договору потребительского кредита (займа) или порядок определения этих платежей;

7) порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате потребительского кредита (займа);

8) способы исполнения денежных обязательств по договору потребительского кредита (займа) в населенном пункте по месту нахождения заемщика, указанному в договоре потребительского кредита (займа), включая бесплатный способ исполнения заемщиком обязательств по такому договору в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по месту нахождения заемщика, указанному в договоре потребительского кредита (займа);

9) указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора потребительского кредита (займа);

10) указание о необходимости предоставления обеспечения исполнения обязательств по договору потребительского кредита (займа) и требования к такому обеспечению;

11) цели использования заемщиком потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком потребительского кредита (займа) на определенные цели);

12) ответственность заемщика за ненадлежащее исполнение условий договора потребительского кредита (займа), размер неустойки (штрафа, пени) или порядок их определения;

13) возможность запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

14) согласие заемщика с общими условиями договора потребительского кредита (займа) соответствующего вида;

15) оказываемые услуги (выполняемые работы, реализуемые товары) кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание (выполнение, приобретение);

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

16) способ обмена информацией между кредитором и заемщиком.

10. В индивидуальные условия договора потребительского кредита (займа) могут быть включены иные условия. Если общие условия договора потребительского кредита (займа) противоречат индивидуальным условиям договора потребительского кредита (займа), применяются индивидуальные условия договора потребительского кредита (займа).

11. Индивидуальные и общие условия договора потребительского кредита (займа) должны соответствовать информации, предоставленной кредитором заемщику в соответствии с частью 4 настоящей статьи.

12. Индивидуальные условия договора потребительского кредита (займа), указанные в части 9 настоящей статьи, отражаются в виде таблицы, форма которой установлена нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом.

13. В договоре потребительского кредита (займа) не могут содержаться:

1) условие о передаче кредитору в качестве обеспечения исполнения обязательств по договору потребительского кредита (займа) всей суммы потребительского кредита (займа) или ее части;

2) условие о выдаче кредитором заемщику нового потребительского кредита (займа) в целях погашения имеющейся задолженности перед кредитором без заключения нового договора потребительского кредита (займа) после даты возникновения такой задолженности;

3) условия, устанавливающие обязанность заемщика приобретать услуги (работы, товары) третьих лиц в связи с исполнением денежных обязательств заемщика по договору потребительского кредита (займа) за отдельную плату;

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

4) условие, предусматривающее наличие на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), неснижаемого остатка денежных средств и (или) суммы, достаточной для погашения очередного платежа, предусмотренного договором потребительского кредита (займа) (графиком платежей по договору потребительского кредита (займа), в день, не являющийся днем совершения очередного платежа, предусмотренного договором потребительского кредита (займа) (графиком платежей по договору потребительского кредита (займа).

(п. 4 введен Федеральным законом от 02.07.2021 N 329-ФЗ)

14. Изменение индивидуальных условий и общих условий договора потребительского кредита (займа) осуществляется с соблюдением требований, установленных настоящим Федеральным законом.

14.1. Кредитор обязан предоставить заемщику с соблюдением требований, установленных частью 1 статьи 6 настоящего Федерального закона, информацию о полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику, в следующих случаях:

1) изменение договора потребительского кредита (займа), предусматривающее увеличение процентной ставки по потребительскому кредиту (займу);

2) изменение договора потребительского кредита (займа), в результате которого индивидуальные условия договора потребительского кредита (займа) будут соответствовать категории потребительского кредита (займа), отличной от категории потребительского кредита (займа), которой соответствовал такой потребительский кредит (заем) до изменения договора потребительского кредита (займа);

3) уплата заемщиком платежей, указанных в пункте 3 части 4 статьи 6 настоящего Федерального закона;

4) иные случаи, установленные настоящим Федеральным законом.

(часть 14.1 введена Федеральным законом от 24.07.2023 N 359-ФЗ)

15. Заемщик в порядке, установленном договором потребительского кредита (займа), обязан уведомить кредитора об изменении контактной информации, используемой для связи с ним, об изменении способа связи кредитора с ним.

16. Кредитор вправе уменьшить в одностороннем порядке процентную ставку, уменьшить или отменить плату за оказание услуг (выполнение работ, приобретение товаров), предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа). При этом кредитор в порядке, установленном договором потребительского кредита (займа), обязан направить заемщику уведомление об изменении условий договора потребительского кредита (займа), а в случае изменения размера предстоящих платежей также информацию о предстоящих платежах и обеспечить доступ к информации об изменении условий договора потребительского кредита (займа).

(в ред. Федеральных законов от 02.07.2021 N 329-ФЗ, от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

17. В случае, если индивидуальными условиями договора потребительского кредита (займа) предусмотрено открытие кредитором заемщику банковского счета, все операции по такому счету, связанные с исполнением обязательств по договору потребительского кредита (займа), включая открытие счета, выдачу заемщику и зачисление на счет заемщика потребительского кредита (займа), должны осуществляться кредитором бесплатно.

18. Условия об обязанности заемщика заключить другие договоры либо приобретать услуги (работы, товары) кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение таких договоров и (или) оказание таких услуг (выполнение работ, приобретение товаров) в заявлении о предоставлении потребительского кредита (займа).

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

19. Не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые (за работы, выполняя которые, либо за реализацию товаров заемщику) кредитор действует исключительно в собственных интересах и в результате оказания (выполнения, реализации) которых не создается отдельное имущественное благо для заемщика.

(в ред. Федерального закона от 24.07.2023 N 359-ФЗ)

(см. текст в предыдущей редакции)

С 01.07.2024 ч. 20 ст. 5 излагается в новой редакции, которая применяется к правоотношениям, возникшим из договоров, заключенных после 01.07.2024 (ФЗ от 19.12.2023 N 607-ФЗ). См. будущую редакцию.

20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для полного исполнения обязательств заемщика по договору потребительского кредита (займа), погашает задолженность заемщика в следующей очередности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня) в размере, определенном в соответствии с частью 21 настоящей статьи;

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

С 01.07.2024 ст. 5 дополняется ч. 20.1, которая применяется к правоотношениям, возникшим из договоров, заключенных после 01.07.2024 (ФЗ от 19.12.2023 N 607-ФЗ). См. будущую редакцию.

21. Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых от суммы просроченной задолженности по договору потребительского кредита (займа) в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0,1 процента от суммы просроченной задолженности по договору потребительского кредита (займа) за каждый день нарушения обязательств.

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

22. В договоре потребительского кредита (займа) стороны могут установить один способ или несколько способов исполнения заемщиком денежных обязательств по договору потребительского кредита (займа). При этом кредитор обязан предоставить заемщику информацию о способе бесплатного исполнения денежного обязательства по договору потребительского кредита (займа) в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по указанному в договоре потребительского кредита (займа) месту нахождения заемщика.

22.1. С банковского счета (банковских счетов) заемщика может осуществляться списание денежных средств в счет погашения задолженности заемщика по договору потребительского кредита (займа) в случае предоставления заемщиком кредитной организации, в которой у него открыт банковский счет (банковские счета), распоряжения о периодическом переводе денежных средств либо заранее данного акцепта на списание денежных средств с банковского счета (банковских счетов) заемщика, за исключением случая, предусмотренного частью 22.2 настоящей статьи.

(часть 22.1 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.2. С банковского счета (банковских счетов) заемщика не может осуществляться списание денежных средств, относящихся к видам доходов, предусмотренных частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве» и имеющих характер единовременных выплат, в счет погашения задолженности по договору потребительского кредита (займа) без получения кредитной организацией, в которой у заемщика открыт банковский счет (банковские счета), дополнительного согласия заемщика на списание таких денежных средств отдельно по каждому случаю поступления таких денежных средств на банковский счет (банковские счета) заемщика.

(часть 22.2 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.3. Заемщик, предоставивший кредитной организации, в которой открыт банковский счет (банковские счета) заемщика, распоряжение о периодическом переводе денежных средств либо заранее данный акцепт на списание денежных средств со своего банковского счета (банковских счетов) в целях погашения задолженности по договору потребительского кредита (займа), имеет право в течение четырнадцати календарных дней со дня списания с его банковского счета (банковских счетов) денежных средств, относящихся к видам доходов, предусмотренных частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве» и имеющих характер периодических выплат, обратиться к кредитору с заявлением о возврате таких денежных средств. В случае получения данного заявления заемщика кредитор обязан в течение трех рабочих дней возвратить такие денежные средства на банковский счет (банковские счета) заемщика.

(часть 22.3 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.4. При возврате заемщику ранее списанных с его банковского счета (банковских счетов) денежных средств в случае, предусмотренном частью 22.3 настоящей статьи, сумма текущей задолженности заемщика увеличивается на сумму возвращенных денежных средств. Обязательства заемщика по уплате задолженности по договору потребительского кредита (займа) в размере возвращенных по его заявлению денежных средств и начисленных на них процентов в размере, не превышающем размера процентов, установленного договором потребительского кредита (займа), со дня возврата кредитной организацией заемщику денежных средств до дня уплаты заемщиком задолженности по договору потребительского кредита (займа) в размере возвращенных ему кредитной организацией денежных средств должны быть исполнены заемщиком в течение семи календарных дней с даты зачисления возвращенных денежных средств на банковский счет (банковские счета) заемщика. В течение указанного срока задолженность заемщика в размере возвращенных денежных средств и начисленных на них процентов не считается просроченной, на нее не допускается начисление неустойки (штрафа, пеней).

(часть 22.4 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.5. В случае неисполнения заемщиком в срок, установленный частью 22.4 настоящей статьи, обязанности по погашению задолженности заемщика в размере возвращенных денежных средств и начисленных на них процентов такая задолженность признается просроченной со дня, следующего за днем окончания срока, установленного частью 22.4 настоящей статьи для исполнения обязательств заемщика по договору потребительского кредита (займа) по уплате задолженности в размере возвращенных по его заявлению денежных средств и начисленных на них процентов.

(часть 22.5 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.6. Положения частей 22.1 — 22.5 настоящей статьи распространяются также на кредитные договоры, договоры займа, которые заключены физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 22.6 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.7. Порядок указания кода вида дохода в расчетных документах лицами, производящими гражданам выплаты, относящиеся к видам доходов, предусмотренных частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве» и имеющих единовременный или периодический характер, устанавливает Банк России.

(часть 22.7 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

22.8. Кредитная организация, в которой у заемщика открыт банковский счет (банковские счета), не получает дополнительное согласие заемщика, предусмотренное частью 22.2 настоящей статьи, если в расчетном документе отсутствует либо указан неверно код вида дохода, установленный Банком России.

(часть 22.8 введена Федеральным законом от 30.12.2021 N 444-ФЗ)

23. Процентная ставка по договору потребительского кредита (займа) не может превышать 0,8 процента в день.

(часть 23 введена Федеральным законом от 27.12.2018 N 554-ФЗ; в ред. Федерального закона от 29.12.2022 N 613-ФЗ)

(см. текст в предыдущей редакции)

24. По договору потребительского кредита (займа), срок возврата потребительского кредита (займа) по которому на момент его заключения не превышает одного года, не допускается начисление процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за оказываемые услуги (выполняемые работы, реализуемые товары) кредитором заемщику за отдельную плату по договору потребительского кредита (займа), после того, как сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за оказываемые услуги (выполняемые работы, реализуемые товары) кредитором заемщику за отдельную плату по договору потребительского кредита (займа) (далее — фиксируемая сумма платежей), достигнет 130 процентов от суммы предоставленного потребительского кредита (займа). Условие, содержащее запрет, установленный настоящей частью, должно быть указано на первой странице договора потребительского кредита (займа), срок возврата потребительского кредита (займа) по которому на момент его заключения не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа).

(часть 24 введена Федеральным законом от 27.12.2018 N 554-ФЗ; в ред. Федеральных законов от 29.12.2022 N 613-ФЗ, от 24.07.2023 N 359-ФЗ)