Когда обновляется льготный период альфа банк 100 дней

03.03.2019, 11:18

Евгений (Москва)

Через какое время обновляется льготный период после погашения задолжности.

Ответ эксперта:

Евгений, согласно Общим условиям выдачи кредитных карт в Альфа-Банке, льготный период начинается с даты, следующей за датой образования первой задолженности по кредиту, либо образования новой задолженности по кредиту после полного погашения предыдущей задолженности. Таким образом, новые 100 дней без % всегда возобновляются на следующий день после полного погашения задолженности.

6 Нравится

Другие ответы и комментарии

Новых комментариев еще не добавили.

Попадает ли перевод средств с кредитной карты МТС Банка под действие льготного периода?

15.05.2022, 21:40 — Марат, Москва

Марат, действие льготного периода по кредитной карте МТС-Банка распространяется только на операции безналичной оплаты товаров.

Что сделать, чтобы начался новый льготный период по кредитной карте Альфа-Банка?

17.07.2020, 11:50 — Элеонора, Москва

Элеонора, согласно Общим условиям выдачи кредитных карт в Альфа-Банке, льготный период начинается с даты, следующей за датой.

Как рассчитывается льготный период по карте РНКБ?

21.01.2020, 19:29 — Азизе, Москва

Добрый день. Продолжительность льготного периода до 55 дней (до 25 числа месяца, следующего за расчетным). В случае, если.

Когда начинается новый льготный период по карте РНКБ?

19.12.2019, 18:33 — Анастасия, Москва

Добрый день. Информируем Вас о том, что продолжительность льготного периода по кредитной карте до 55 дней (до 25 числа месяца.

Восстановится ли льготный период по карте после погашения задолженности?

05.11.2019, 11:28 — Татьяна Георгиевна Киселева, Москва

Татьяна Георгиевна, к сожалению, Вы не указали, кредитной картой какого именно банка пользуетесь, а порядок погашения задолженности.

Найти готовый ответ

Спроси эксперта!

Арканова Екатерина ответит вам

в течение рабочего дня.

Телефон: 8 800 200 00 00

Разбор Банки.ру. Время есть, а денег нет: чем опасны кредитные карты с длинным грейс-периодом

Продолжительный льготный период все чаще оказывается решающим аргументом в пользу выбора кредитной карты. Какие подводные камни скрываются за длинным «грейсом»? Вызванный «коронакризисом» спрос на реструктуризацию долгов заставил многих заемщиков обратить внимание на кредитные карты с длительным беспроцентным периодом. Зачастую получить карту с приличным кредитным лимитом быстрее и проще, чем оформить в банке кредитные каникулы. Протяженный льготный период позволяет уменьшить ежемесячные платежи, облегчает кредитную нагрузку и снижает риск возникновения просроченной задолженности. Тем не менее длительный грейс-период не всегда выгоден для держателя карты.

Длинный грейс-период: в чем подвох?

- первое число календарного месяца;

- дата заключения договора;

- дата совершения первой расходной операции;

- дата активации карты.

Порядок расчета льготного периода фиксируется в договоре, поэтому трудностей с пониманием условий погашения обычно не возникает.

А вот продленный грейс-период по кредитке может запутать неискушенного заемщика. Сколько в этом случае длится расчетный период? Нужно ли вносить какие-то промежуточные платежи? Когда нужно погашать задолженность по покупкам, совершенным в начале и в конце грейс-периода? Ответы на эти и другие вопросы применительно к картам разных банков могут различаться.

Самые популярные кредитные карты c большим кредитным лимитом

Выбор пользователей Банки.ру

Что такое честный «грейс»?

Чаще всего банки применяют по кредитным картам две схемы расчета льготного периода, которые в народе получили название «честного» и «нечестного» грейс-периода. Оба определения условны, поскольку разница между схемами расчета заключается только в том, какое минимальное количество дней отводится на погашение задолженности по какой-либо из операций этого периода. Для наглядности возьмем кредитные карты «100 дней без процентов» Альфа-Банка и и «120 дней» банка «Открытие».

По карте Альфа-Банка все покупки, совершенные в течение 100 дней с даты открытия беспроцентного периода, попадают в действие одного «грейса». Новый льготный период возобновляется только после погашения всей суммы задолженности, накопленной в предыдущем «грейсе».

Пример. Вы получили карту 1 августа и на следующий день совершили по ней первую покупку. Так как льготный период по карте «100 дней без процентов» начинается с даты, следующей за датой первой операции, в нашем случае он откроется 3 августа и продлится до 10 ноября. Задолженность по всем покупкам, совершенным в этот временной интервал, нужно будет погасить до 10 ноября. Таким образом, заявленные 100 дней без процентов будут применяться только к самой первой покупке, а для последующих операций срок фактического беспроцентного пользования деньгами будет все время уменьшаться. Самый короткий «грейс» будет у операций, совершенных в конце октября — начале ноября, — по ним он составит менее месяца.

По карте «120 дней» банка «Открытие» применяется другая схема расчетов. Первый льготный период открывается в дату получения карты и действует в течение 90 дней. На протяжении этих трех месяцев не требуется вносить никакие платежи. Далее дается 30 дней на полное погашение задолженности, и в этот же месяц открывается новый грейс-период.

Пример. Вы оформили карту 17 октября – это дата начала первого льготного периода. Все покупки, которые вы сделаете с 17 октября до 17 января, попадут в первый расчетный период. Задолженность по ним суммируется 17 января и полностью погасить ее нужно будет до 17 февраля. Покупки, совершенные после 17 января, попадут в новый грейс-период, который продлится до 17 апреля с полным погашением до 17 мая и т.д. Также как и в случае с Альфа-Банком, максимальное количество льготных дней доступно только в момент открытия грейс-периода, но все же на погашение остается как минимум 1 месяц.

Однозначно сказать, какая именно схема предпочтительнее для заемщика, трудно. Кому-то проще ориентироваться на одну финальную дату погашения задолженности, а для кого-то удобнее, когда беспроцентный период постоянно возобновляется. Кому-то комфортно погашать задолженность небольшими минимальными платежами и подходить к окончанию льготного периода с меньшей долговой нагрузкой, а другому лучше заплатить сразу все в «час икс».

Нужно ли вносить какие-то платежи в течение длинного «грейса»?

Ответ на этот вопрос опять-таки зависит от условий конкретного банка, но чаще всего — да, нужно. Даже если банк обещает 100 или 200 дней беспроцентного пользования кредитными деньгами, это не означает, что весь этот срок можно только тратить и ничего не платить. Обычно длинный «грейс» разбивается на несколько платежных периодов, в течение которых нужно вносить обязательный минимальный платеж — 1–8% от суммы задолженности. Если вносить рекомендованные банком платежи без просрочек и в полном объеме, то вся сумма платежа пойдет на погашение основного долга, а проценты на задолженность начисляться не будут. Если же задержать или совсем не внести минимальный платеж, то предусмотренные договором проценты сразу же начислятся на всю сумму задолженности начиная с момента ее возникновения, а льготный период «превратится в тыкву».

Исключения из этого правила есть, но их немного. Так, по карте «120 дней» банка «Открытие» расчетный период составляет 90 дней, в течение которых можно расплачиваться карточкой и не вносить даже минимальные платежи. С четвертого месяца начинается платежный период, до окончания которого нужно погасить всю задолженность по покупкам за три предыдущих месяца. Одновременно с платежным периодом открывается новый льготный период по операциям, совершенным в этом месяце.

Пример. Вы получили карту 10 августа — это дата начала льготного периода. В срок с 10 августа и до 10 ноября вы можете пользоваться кредитными средствами и ничего не платить банку. С 10 ноября до 10 декабря будет действовать платежный период, за который нужно внести на карту все потраченные за три предыдущих месяца деньги. Операции, совершенные после 10 ноября, попадут в новый «грейс», который также будет состоять из трех месяцев расчетного периода и 30 дней платежного периода.

Обслуживание в кредит

Комиссии банка за обслуживание карты, СМС-информирование и другие услуги при отсутствии собственных средств на карте списываются из кредитного лимита. Эти списания попадают под действие беспроцентного периода, но задолженность по ним подлежит погашению вместе с задолженностью за покупки.

За какие операции все-таки придется заплатить проценты?

По картам как со стандартным, так и с длинным беспроцентным периодом есть перечень операций, на которые действие «грейса» не распространяется. Чаще всего «в опалу» попадают снятие наличных и переводы. Мало того что за обналичивание или перевод кредитных денег банки обычно берут большую комиссию, так еще и проценты за эти операции начисляются с первого же дня по ставке, которую иначе как грабительской и не назовешь.

Для сравнения можно привести кредитку «110 дней» от Райффайзенбанка: за безналичные покупки после окончания льготного периода проценты начисляются по ставке 19%-32% годовых, а за операции по снятию наличных — по ставке 49%. Как говорится, почувствуйте разницу. Чтобы подсластить пилюлю, банк разрешает без комиссий и процентов в первые два месяца после активации карты снимать любые суммы, а начиная с третьего месяца на тех же условиях обналичивать до 50 тыс. рублей в месяц.

Другой интересный пример — «Карта возможностей» от ВТБ с беспроцентным периодом до 110 дней. В собственных банкоматах банка с этой карты за счет кредитного лимита можно бесплатно снимать до 50 тыс. рублей в месяц. «Бесплатно» — значит, без комиссии за выдачу в пределах указанного лимита. А вот под действие грейс-периода эти операции попадают только в течение первых двух месяцев, далее на снятие наличных начинает действовать ставка 34,9% годовых. В течение «грейса» по этой карте ежемесячно нужно вносить минимальный платеж — 3% от суммы задолженности плюс проценты по операциям снятия наличных.

Держать непогашенным долг за обналичку особенно невыгодно, так как на него начисляются повышенные проценты. Важно помнить, что очередность списания задолженности по кредитке у большинства банков следующая: долг по операциям снятия наличных и переводам погашается после долга за безналичные покупки. Таким образом, до погашения задолженности по кредиту в полном объеме избавиться от «золотых» процентов за обналичку не удастся.

Еще меньше церемонится с заемщиками МКБ. С карты «Можно больше» за месяц разрешается без комиссии снимать до 50% от кредитного лимита, однако любая операция по снятию наличных сразу прекращает действие текущего льготного периода на ранее совершенные покупки. Для возобновления «грейса» придется полностью погасить имеющуюся задолженность и совершить новую операцию, попадающую под льготный период.

Наиболее лояльно к обналичиванию своих кредиток относится Альфа-Банк, который, кстати, и ввел в свое время моду на длинные «грейсы». Льготный период по кредитным картам этого банка распространяется не только на безналичные покупки, но и на операции по снятию наличных. До недавних пор это было отличительной «фишкой» карт Альфа-Банка, но сейчас похожие условия стали предлагать и другие банки. Например, по карте «Универсальная» Азиатско-Тихоокеанского банка под действие 120-дневного грейс-периода попадают и покупки, и операции по снятию наличных, причем сумму до 30 тыс. рублей в месяц можно снимать без комиссии. Еще дальше в своей щедрости пошел банк «Ренессанс Кредит» с картой «Разумная» — 145 дней льготного периода распространяются не только на покупки и снятие наличных, но и на денежные переводы.

Если же говорить о средних «по больнице» условиях, то беспроцентный период по кредиткам большинства банков действует только на безналичные покупки. Операции по снятию наличных и переводы обычно облагаются повышенной комиссией и грозят вылетом из «грейса».

Для чего еще нужен длинный «грейс»?

Кредитка с длинным «грейсом» — это не только комфортное погашение задолженности за покупки, но и возможность рефинансировать кредиты других банков. Многие банки («Тинькофф», Альфа-Банк, «Открытие», МТС Банк и др.) позволяют без комиссии и в рамках беспроцентного периода переводить кредитные средства для погашения задолженности по кредиту в другом банке.

Например, с кредитной карты «Tinkoff Platinum» один раз в год можно без процентов погасить свой автокредит, кредит наличными или долг по кредитке в другом банке. Эта услуга называется «Перевод баланса». Максимальная сумма перевода зависит от того, как оформить погашение: по реквизитам счета — до 300 тыс. рублей, по реквизитам карты — до 150 тыс. рублей.

Оформить «Перевод баланса» самостоятельно нельзя, для этого нужно обратиться в банк через чат, по электронной почте или по телефону. После перевода средств образовавшуюся задолженность можно без процентов погасить в течение 120 дней. Пользоваться кредитной картой для покупок после перевода баланса можно, но нежелательно: пока весь долг по переводу не будет погашен, все минимальные платежи будут идти в первую очередь на его погашение. Задолженность по другим операциям до погашения долга по переводу баланса списываться не будет, соответственно, эти операции автоматически выпадут из грейс-периода и будут облагаться процентами. По этой же причине до перевода баланса нужно погасить имеющуюся по карте задолженность и отключить все платные услуги.

Пользоваться кредитной картой для покупок после перевода баланса можно, но нежелательно: пока весь долг по переводу не будет погашен, все минимальные платежи будут идти в первую очередь на его погашение. Задолженность по другим операциям до погашения долга по переводу баланса списываться не будет, соответственно, эти операции автоматически выпадут из грейс-периода и будут облагаться процентами.

С карты Альфа-Банка можно погашать задолженность только по кредитной карте другого банка. Перевод оформляется через мобильное приложение в разделе «Платежи» → «Перевод задолженности». Максимальная сумма перевода больше, чем у «Тинькофф», — 800 тыс. рублей. Всего в год можно совершить до трех переводов.

Чтобы погасить задолженность переводом без комиссии, нужно соблюдать следующие условия:

- сделать перевод одним платежом на сумму всей задолженности по карте другого банка;

- в течение 14 дней после перевода подать заявление на закрытие договора кредитной карты в другом банке;

- в течение 100 дней с даты совершения перевода закрыть карту другого банка.

Предоставлять в Альфа-Банк подтверждение о закрытии не надо — эту информацию банк проверяет самостоятельно. Если карта другого банка не будет закрыта в течение 100 дней, Альфа-Банк спишет за перевод предусмотренную договором комиссию.

С карты «120 дней без %» банка «Открытие» тоже можно погашать долг по кредитке другого банка. В рамках рефинансирования без комиссии деньги с кредитной карты можно переводить до четырех раз в год. Если в течение 90 дней карта другого банка не будет закрыта, банк спишет комиссию — 3,9% от суммы рефинансирования плюс 390 рублей.

Чек-лист: что нужно помнить при выборе карты с длинным «грейсом»?

1. В течение льготного периода нужно обязательно каждый месяц вносить минимальные платежи, если они предусмотрены договором. При просрочке платежа льготный период прекращается и на всю сумму долга начисляются проценты. С учетом того, что проценты по кредиткам традиционно высокие, лучше погашать всю задолженность до конца грейс-периода.

2. Комиссии банка при отсутствии своих денег на карте тоже списываются из кредитного лимита. Если вы активировали карточку и с нее списалась комиссия за обслуживание, то задолженность придется погасить, даже если вы не пользовались картой. Особенно коварны в этом смысле карты, комиссия за обслуживание которых списывается каждый месяц.

3. Снимать и переводить деньги с кредитной карты невыгодно. Во-первых, за это обычно берется высокая комиссия, во-вторых, эти операции чаще всего не входят в льготный период. Проценты за снятие наличных и переводы начисляются по повышенной ставке, которая может превышать ставку на безналичные операции в два раза. В условиях, когда за пользование размещенными на счетах и вкладах деньгами банки не готовы платить клиентам больше 5–6%, отдавать банку 30–40% по кредитке кажется чудовищной несправедливостью.

4. Карты с длинным беспроцентным периодом можно использовать для рефинансирования кредитов других банков. После перевода баланса и до полного погашения задолженности с карты лучше больше ничего не тратить, так как на эти операции могут начисляться проценты.

Юлия КРИВОШЕЕВА для Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Обзор кредитной карты Альфа-Банка «100 дней без %»

Расплачиваясь деньгами банка, мы рассчитываем не возвращать их как можно дольше. В этом преуспели клиенты Альфа-Банка. Кредитор готов бесплатно предоставить финансы на срок до 100 дней заёмщикам, получившим популярную кредитку. Как воспользоваться предложением, читайте в статье.

Поделиться

Условия

Альфа-Банк выпускает три варианты карты со 100-дневным льготным периодом, которые отличаются доступной суммой кредитования и расходами на обслуживание.

| Standard / Classic | Gold | Platinum | |

|---|---|---|---|

| Максимальный кредитный лимит | 500 000 руб. | 700 000 руб. | 1 000 000 руб. |

| Стоимость обслуживания | от 1190 руб. | от 2990 руб. | от 5490 руб. |

Карта любого типа оформляется бесплатно. Плата за годовое обслуживание списывается со счёта на следующий день после активации пластика.

Ставка для каждого клиента будет своей. Установлен минимальный процент – 11,99%. Фактическая величина обычно выше.

Заёмщик может снять до 50 000 руб. в течение месяца и не платить комиссию. В случае превышения лимита на наличные владельцы карты Classic заплатят 5,9% (минимум 500 руб.), карты Gold – 4,9% (минимум 400 руб.), а клиенты с картой Platinum – 3,9% (минимум 300 руб.). Процент рассчитывается от суммы превышения, а не от всей суммы снятия.

СМС-оповещение с помощью услуги «Альфа-Чек» стоит 59 руб. в месяц, первый месяц – бесплатно. За интернет-банк и мобильный банк платить не нужно.

При возникновении просроченной задолженности банк начисляет неустойку – 0,1% суммы задолженности.

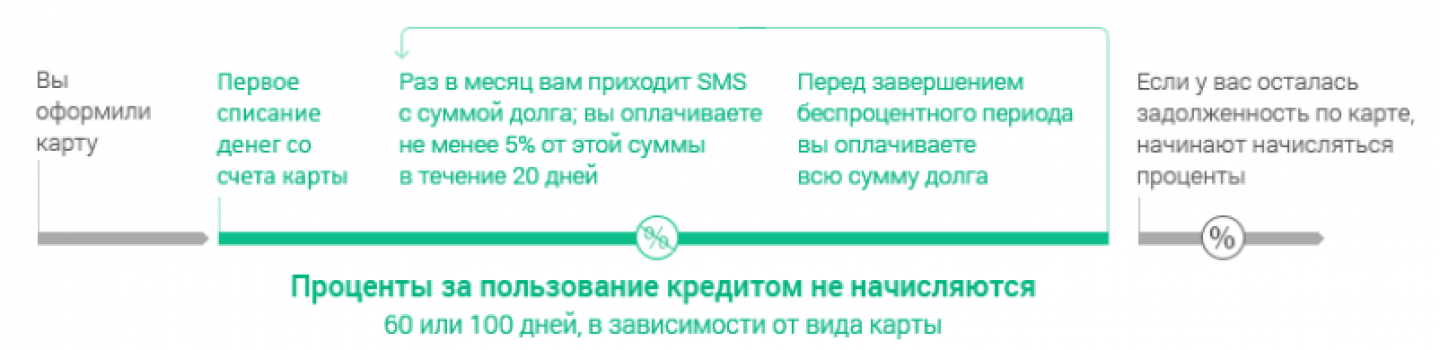

Особенности льготного периода

Как и указано в условиях, банк предоставляет клиентам период без начисления процентов продолжительностью 100 дней. Отсчёт стартует с момента совершения первой покупки. Для возобновления грейс-периода необходимо погасить всю задолженность полностью.

Схема действия льготного периода на сайте Альфа-Банка

Предположим, условный клиент оплатил покупку на сумму 10 000 руб. С этого момента у него есть 100 дней на погашение долга. Также он заплатил 100 000 руб. на 50-й день с даты первой покупки. Чтобы и дальше пользоваться лояльностью банка, придётся положить на счёт 110 000 руб. в течение последующих 50 дней.

В течение беспроцентного периода необходимо ежемесячно вносить минимальный платёж.

Он составляет от 3 до 10% суммы долга, но не может быть меньше 300 руб. Если деньги не поступят вовремя, льготный период завершится досрочно, и банк начислит проценты за весь срок пользования заёмными средствами. Такое же правило действует, если держатель карты не закрыл долг в течение 100 дней – придётся уплатить проценты за все покупки и снятия наличных, начиная с 1-го дня беспроцентного периода.

Требования к заёмщику

Получить карту «100 дней без %» может совершеннолетний заёмщик с регулярным доходом минимум 9000 руб., если он проживает в столице. Для регионов действует другая величина – 5000 руб. в месяц.

Также к условиям выдачи карты относится наличие минимум двух номеров телефона: мобильного и стационарного. Постоянная регистрация клиента, проживание и место работы должны относиться к территории присутствия Альфа-Банка.

Документы

Чем больше заёмщик расскажет о себе, тем выше шанс получить максимальный лимит. Если клиенту хватит лимита в 50 000 руб., для получения пластика достаточно паспорта. Карта с лимитом свыше 50 000 руб. оформляется при предъявлении паспорта гражданина РФ и второго документа на выбор:

- загранпаспорта;

- полиса ОМС;

- удостоверения водителя;

- ИНН;

- СНИЛС;

- карты другого банка.

Для одобрения карты с лимитом более 100 000 руб. потребуется один из документов:

- ксерокопия документа о регистрации машины, выпущенной не ранее 4 лет назад;

- копия загранпаспорта с отметкой о пересечении границы за последние 12 месяцев;

- копия полиса ДМС;

- дубликат полиса КАСКО;

- выписка со счёта в любом банке с остатком минимум 150 000 руб.

Улучшит репутацию в глазах Альфа-Банка справка о доходах 2-НДФЛ или подтверждение платёжеспособности по форме кредитора за последний квартал.

Клиенты, которые получают зарплату на счёт банка, могут предоставить только паспорт РФ.

Где оформить заявку

Самый простой способ – заполнить анкету на сайте Альфа-Банка. Кредитор обещает сообщить о своём решении через 2 минуты и привезти пластик клиенту на следующий день. За услугу платить не нужно.

Также можно заполнить форму заявки в отделении кредитора.

Дополнительная информация

Альфа-Банк позиционирует свою кредитную карту как инструмент рефинансирования задолженности перед другим финучреждением. Перевести деньги без комиссии можно с помощью мобильного приложения или интернет-банка. Подтверждение закрытия кредита не требуется.

Любой вид карты поддерживает возможность бесконтактной оплаты.

Карта «100 дней без %» – находка для клиентов, умеющих грамотно пользоваться кредиткой. Проверить дату оплаты и сумму минимального платежа можно в приложении для смартфона или личном кабинете Альфа-Клик.

- Условия

- Особенности льготного периода

- Требования к заёмщику

- Документы

- Где оформить заявку

- Дополнительная информация

Кредитная карта «100 дней без %» Альфа-Банка

Кредитная карта «100 дней без %» Альфа-Банка дает льготный беспроцентный срок до 100 дней и бесплатное снятие наличных в любых банкоматах до 50 000 рублей в месяц – это одно из лучших предложений с бесплатным снятием денег и грейс-периоду. Доступна фиксированная ставка 9,9% на сумму задолженности, после льготного периода. Карту с лимитом до 100 000 рублей можно оформить только по паспорту, без справок с работы. Заказать карту и получить до 500 000 рублей можно онлайн, за 5 минут.

Рассчитанный рейтинг — это среднее значение от суммы нескольких характеристик кредитных, рассрочек и дебетовых карт.

Для кредитных карт мы берем такие характеристики как:

— кредитный лимит;

— льготный период;

— стоимость обслуживания;

— процентная ставка;

— популярность;

— оценка пользователей.

| МЕСЯЦ | ПЛАТЕЖ | ПРОЦЕНТЫ | ПОГАШЕНИЕ ДОЛГА | БАЛАНС |

|---|

Тарифы: основные условия пользования картой и процентные ставки

- Платежная система MasterCard,Visa

- Тип карты Classic

- Срок действия 3 года

- Максимальный лимит 1 000 000

- Минимальный лимит Устанавливается индивидуально

- Процентная ставка До 100 дней – без оплаты годовых процентов; далее – от 11,99% годовых

- Стоимость обслуживания 590 ₽ в год

- Комиссия за снятие наличных 5,9%, минимальная сумма 500 ₽

- Сборник актуальных тарифов

tariffs_100_days.pdf memo_grace_period.pdf

Дата актуальности: 17.01.2024

Требования и Документы

Необходимые документы

Паспорт гражданина РФ

Подтверждение дохода

Справка по форме Банка

Дополнительные документы

Свидетельство о регистрации авто

Выписка со счета в другом банке

Гражданство РФ

Регистрация

Постоянная регистрация на территории РФ

Фактическое проживание в районе присутствия Банка

18 лет и старше

Дополнительные требования

Наличие постоянного трудоустройства со стабильным доходом: для клиентов, зарегистрированных в Москве – более 9 тысяч рублей, для заемщиков из регионов – свыше 5 тысяч рублей с учетом вычета налогов

Номер рабочего телефона бухгалтерии или отдела кадров по месту трудоустройства

Банк предлагает индивидуальные условия для зарплатных клиентов Банка

Дата актуальности: 17.01.2024

Плюсы и минусы

Зарплатные клиенты могут оформить без справок, под минимальный процент

50 000 р. можно снимать каждый месяц без комиссии

Сотрудник банка доставит карту в день оформления, или на следующий день

Есть кэшбэк, размер которого не ниже, чем у конкурентов

Не самый длительный льготный период (100 дней)

Плата за обслуживание

Нет фиксированной процентной ставки

Берется комиссия, за получение наличных сверх установленного лимита

Бонусная программа

Банк предлагает кэшбэк у партнеров, до 30% от суммы покупки. Причем кэшбэк начисляется, если потрачена любая сумма, даже 100 рублей.

Как пополнить карту и снять деньги

Без комиссии до 50 тыс. р/ мес.

Банкоматы других банков

ПВН сторонних банков

С комиссией 5,9% (не менее 500 р) при превышении 50 тыс. р/ мес.

Банкоматы и ПВН любых банков

Бесплатное пополнение

Банкоматы Московского кредитного банка

Другие способы пополнения

Мобильный и интернет банк

Пополнение с комиссией

ПВН другого банка

Терминалы Киви или Элекснет

Решение по заявке

Предварительное решение известно в течение 2 минут. Как правило, окончательное решение озвучивает специалист банка, который позвонит, для уточнения необходимой информации. Если клиент получает зарплату на карту Альфа-банка, то решение сразу отображается окончательное.

Активация карты

Активировать кредитную карту Альфа банка можно одним из перечисленных способов:

- По телефону горячей линии 8 800 200 00 00. Клиенту потребуется представиться и озвучить номер полученной карты, только последние 4 цифры. Сотрудник call-центра имеет право запросить личные или паспортные данные клиента, для подтверждения личности. После получения и проверки всей информации карта будет активирована.

- Через личный кабинет клиента. Потребуется авторизоваться в Альфа-Клик. (ссылка для входа: https://private.auth.alfabank.ru/passport/cerberus-mini-blue/dashboard-blue/username?response_type=code&client_id=click-web&scope=openid%20click-web&acr_values=username&non_authorized_user=true). Доступ в него выдается при подписании кредитного договора. После выбрать карту для активации и заполнить анкету, указав все сведения. Подтверждается процедура активация путем ввода секретного кода, который поступит на привязанный номер телефона.

В чем подвох?

Подводные камни кредитной карты 100 дней без %:

- Банк устанавливает требования по ежемесячному доходу. Для граждан Москвы доход должен быть не менее 9 000 р. Жители регионов получат одобрение при условии, что заработная плата от 5 000 р.

- Банк предлагает получить кредитную карту по паспорту. Необходимо учитывать, что в этом случае лимит будет не более 100 000 р. Для получения большего лимита потребуется предъявить дополнительные документ для подтверждения личности, справку о доходах и копию трудовой книжки. Полный перечень документов озвучит специалист банка при получении анкеты.

- Не во всех городах есть курьерская доставка. Получив одобрение клиенты небольших городов должны будут лично обратиться в офис с документами для подписания кредитного договора.

- Альфа-банк может обнулить кредитный лимит, если клиент нарушит условия договора. Также банк имеет право в одностороннем порядке запросить полное погашение задолженности.

Сравнение банковской карты «100 дней без %» с картами других банков

Альфа-Банк 100 дней без %

500000 ₽ Кредитный лимит

11,99%% Процентная ставка

590 ₽ в год Обслуживание

100 дней Льготный период

4.84 из 5 Рейтинг

Тинькофф Тинькофф Платинум

700000 ₽ Кредитный лимит

29,9%% Процентная ставка

590 ₽ в год Обслуживание

55 дней Льготный период

4.97 из 5 Рейтинг

600000 ₽ Кредитный лимит

26%% Процентная ставка

1190 ₽ в год Обслуживание

101 день Льготный период

4.8 из 5 Рейтинг

МТС банк МТС Деньги Weekend

299999 ₽ Кредитный лимит

27%% Процентная ставка

1200 ₽ в год Обслуживание

51 день Льготный период

4.43 из 5 Рейтинг

500000 ₽ Кредитный лимит

29,9%% Процентная ставка

0 ₽ в год Обслуживание

55 дней Льготный период

4.86 из 5 Рейтинг

Канал Откровенно о финансах: как выгодно использовать карту

Блогер Рефер о подводных камнях карты

Отзыв блогера Назаренко о карте и выгодном снятии наличных

Вопрос-Ответ

Как узнать решение по заявке?

Решение придет по СМС или позвонит сотрудник Банка.

Как доставляют карту?

Представитель Банка бесплатно доставит карту, куда удобно

Какова стоимость обслуживания кредитной карты «100 дней без %» Альфа-Банка в тарифах Gold и Platinum?

Минимальная комиссия за обслуживание карты Gold – 2 990 рублей, в тарифе Platinum – 5490 рублей.

Можно ли перевести деньги с кредитной карты «100 дней без %» Альфа-Банка для погашения кредита в другом банке?

Да. Если есть кредит с невыгодными условиями в стороннем банке, его можно погасить за счет кредитного лимита.

Автор материала: Ходос Елена

Автор проекта, кредитный специалист

Отзывы клиентов

4.8 12 голоса

Ваша оценка

Подписаться

12 комментариев

Межтекстовые Отзывы

Посмотреть все комментарии

23 апреля 2021 13:59

Ваша оценка :

Самое заманчивое в 100 дней без процентов – эти самые 100 дней без процентов. Из-за этого ее и взял. Сейчас обставляю новую квартиру, покупок много. А зарплаты и накоплений хватает не на все. Выручает карта. При этом успеваю отдать деньги до конца льготного периода и не переплачиваю за проценты.

19 мая 2021 16:03

Ответить на Сергей

Абсолютно согласен. Иногда ну вот прямо срочно 10 — 15 тысяч надо. не брать же микрозайм под конский процент? А тут карта всегда под рукой, пара кликов и деньги у тебя.

29 апреля 2021 19:42

Ваша оценка :

Срочно нужна была карта с лимитом где-то 100000 – 200000 рублей. Но везде требуют справку с места работы, а я сейчас на стадии трудоустройства только. Долго искал подходящий вариант, и нашел. Оказывается, «Альфа» свою «100 дней» по паспорту. Правда, с лимитом 50000. Но в банке мне сказали: если еще предоставлю СНИЛС, «потолок» увеличат до 200000. Мне, правда, одобрили меньше – 100000. Но меня и это устроило. Больше таких условий нигде не нашла!

04 мая 2021 22:03

Ваша оценка :

Очень хорошая карточка! Мне одобрили ставку 9,9%. Ни в одном банке такого не встречал.

11 мая 2021 14:28

Ваша оценка :

Заказала карту, все одобрили, привезли прямо домой. Очень удобно.

14 мая 2021 17:05

Ваша оценка :

Карта достойная. Ставка хорошая, льготный период просто шикарный. Самое то для покупок в кредит. Вообще нет переплаты.

17 июня 2021 14:48

Ваша оценка :

Выбирала карту с длительным льготным периодом и минимальной ставкой. Хочу отметить, что банк одобрил мне карту под 12% (у меня есть зарплатный счет в Альфа-банке и хорошая КИ). Пользуюсь и не нарадуюсь. Без комиссии погашаю долг с дебетовой зарплатной карты через личный кабинет.

18 июня 2021 18:35

Ваша оценка :

Я готова хвалить эту кредитку вечно!. Это самая выгодная карта! А проштудировала я немало банков, поверьте! Здесь хорошо всё: 100 дней без %, а то, что начисляется потом — это настолько мелкие копейки, что их даже заметить тяжело, потому что даже максимальная процентная ставка очень небольшая. Если нужен повышенный лимит, то необходимо подтвердить доход. Но вы видели? Официально вы можете зарабатывать всего 5000р, а карту вам уже одобрят. Просто замечательные условия. Даже платное обслуживание не пугает. Всего 590р. Вы на расценки того же Сбера посмотрите, а условия так себе. В общем, можно было бы поставить «10», я бы это сделала, а пока только «5»!

Илья Борисович

29 июня 2021 12:18

Ваша оценка :

Уже лет 5 получаю з/п на карту Альфа банка. Без проблем оформил кредитку. Ставку дали минимальную. Да еще в офисе приняли без очереди. Сервис и услуги на высоте.

03 июля 2021 12:56

Ваша оценка :

Я постоянный клиент Альфы, так что решила отзыв оставить. У меня помимо данной кредитки оформлена еще одна точно такая же. Предложил оператор по телефону, решила что это гениальное решение. Одним лимитом перекрываю второй лимит. В итоге на обе кредитки постоянно повышают максимальную сумму. Выгодный оборот денег получается.

Оформляла все дистанционно, по телефону. Одобряли с ходу. Получала в ближнем отделении банка.

Главное удобство — это пополнение с любой карты.

Основное условие использования и мой личный совет — следите за сроками в личном кабинете. Каждые 30 дней нужно класть определенную сумму (10% вроде от общего долга), чтобы не шел процент.

Но это все прописано в договоре. Изучите все сразу и проблем знать не будете.

23 июня 2021 13:30

Ответить на Анна

Интересное решение по поводу перекрытия лимитов. Но разве не для всех банков действует условие «1 клиент — 1 кредитка»?? Или Альфа и тут выделился??) нужно будет поинтересоваться этим вопросом, а то пока выглядит как дезинформация.