Что нужно знать про авансовые платежи по УСН в 2024 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

По выбору системы налогообложения

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2024 году:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

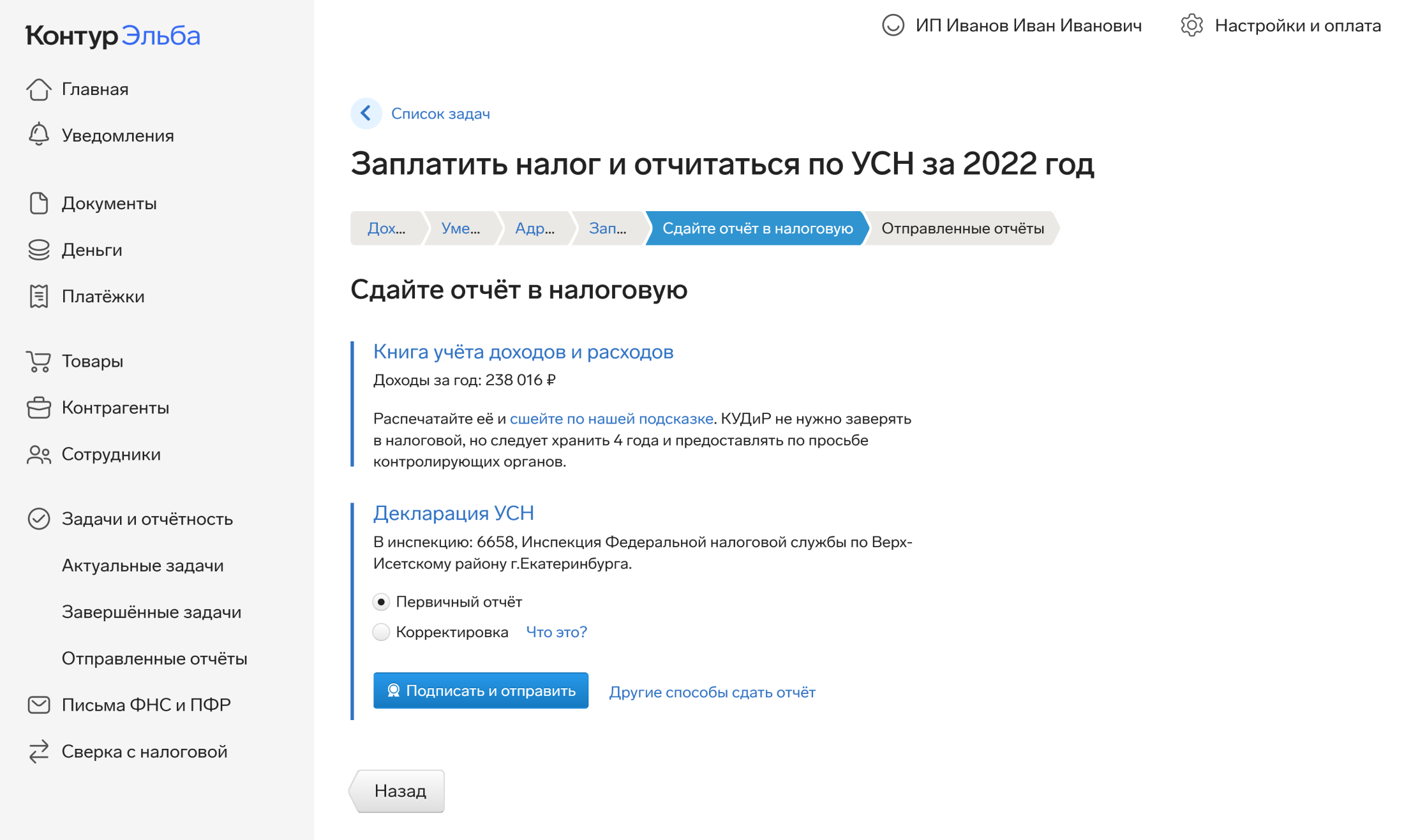

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: в 2024 году авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

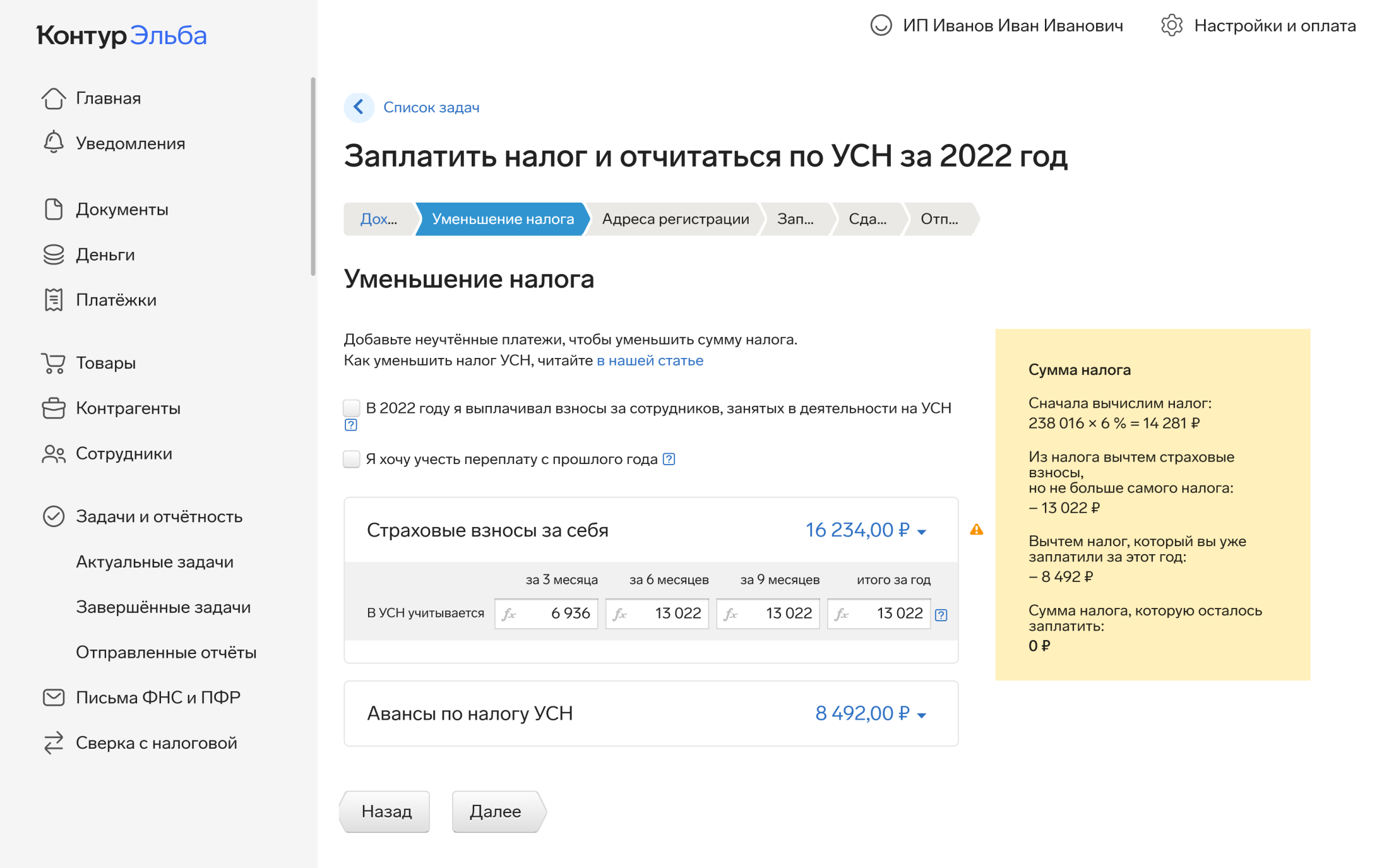

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Важно: с середины 2023 года ФНС вновь изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года). Теперь для уменьшения исчисленного аванса на УСН Доходы необязательно оплачивать фиксированные взносы в отчётном периоде, их можно перечислить до конца текущего года. Взносы за работников учитываются по прежним правилам, то есть только после уплаты.

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который в 2024 году получил доходов на сумму 954 420 рублей. Страховые взносы для этого ИП состоят из фиксированной минимальной суммы в 49 500 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 49 500 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 56 044 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2024 году, так и после его окончания, до 1 июля 2025 года. Однако по новым правилам учесть дополнительный взнос можно только при уплате аванса 2025 года.

Фиксированные страховые взносы за себя ИП вычитал из исчисленных авансов каждый квартал, чтобы сразу иметь возможность уменьшить налоговые выплаты в бюджет:

- в 1 квартале – 10 000 р;

- во 2 квартале – 15 000 р;

- в 3 квартале – 17 000 р;

- в 4 квартале – 7 500 р.

Отчетный (налоговый) период

Доход за период нарастающим итогом

Взносы ИП за себя нарастающим итогом

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус взносы 10 000, к оплате остается 96 р. Срок оплаты – не позже 28-го апреля.

- За полугодие получаем 425 860 * 6% = 25 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 25 552 – 25 000 – 96 = 456 р. останется доплатить не позднее 28-го июля.

- За девять месяцев исчисленный налог составит 757 010 * 6% = 45 421 р. Уменьшаем на взносы и авансы: 45 421 – 42 000 – 96 – 456 = 2 869 руб. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить не позднее 28 апреля: 954 420 * 6% = 57 265 – 49 500 – 96 – 456 – 2 869 = 4 344 руб.

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 7 765 (96 + 456 + 2 869 + 4 344) руб., хотя изначально исчисленный налог за год составлял 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Отчетный (налоговый) период

Доход за период нарастающим итогом

Расходы за период нарастающим итогом

Стандартная ставка для УСН Доходы минус Расходы 2024 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 28-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 28-го июля.

- За девять месяцев исчисленный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 28 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 7 765 (налог) плюс 49 500 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 49 500 (фиксированные взносы), итого 90 093 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Доброго! УСН 6%, авансовые платеже не делал. Оплата с сервиса nalog.ru, делать 3 платежа (1, 2, 3кв) или сразу за 3 кв?

a2l4 25.12.2023 1 ответ

Максим Правдин

Здравствуйте! Раз авансы по УСН не были перечислены в срок, то теперь необходимости делать платежи за 1 квартал и полугодие нет. Достаточно перечислить весь аванс, который подлежит уплате, общей суммой. Только он будет идти по сроку не за 3 квартал, а за 9 месяцев 2023 года. Налог при УСН считается нарастающим итогом с начала года, а не поквартально. Также обратите внимание на то, что уплата авансовых платежей по налогу при УСН в установленные законом сроки — это не право налогоплательщика, а его обязанность. Вам нужно быть готовым к тому, что после получения и проверки Вашей налоговой декларации за 2023 год ФНС начислит пени за просрочку уплаты авансов.

Сумма упл. взносов в 1 кв. превышает сумму налога по УСН за 1 кв., нужно ли подавать в ФНС уведомление об уменьшении? Добрый день! За1 квартал оплачено 40 тыс страховых взносов, доход по УСН составил 3 тыс. за 1 квартал. Нужно ли подавать в ФНС уведомление об уменьшении суммы налога УСН? Или это отразится в декларации за 2023 год и сейчас просто можно не платить авансовый платеж? Заранее спасибо!

ebrandt87 01.04.2023 1 ответ

Максим Правдин

Здравствуйте! Уведомление об уменьшении налога при УСН не существует. Есть уведомление об уменьшении стоимости патента (КНД 1112021 — https://www.regberry.ru/nalogooblozhenie/novaya-forma-uvedomleniya-ob-umenshenii-patenta), но его применяют ИП на ПСН. К Вашему случаю это не относится, если ИП не покупал на текущий год патент. Также есть уведомление об исчисленных суммах налогов и взносов (КНД 1110355 — https://www.regberry.ru/nalogooblozhenie/uvedomlenie-ob-ischislennyh-summah-nalogov). Его нужно подавать в месяце уплаты аванса по УСН до 25 числа. Но раз у ИП уплаченные взносы больше аванса, то платить ему пока ничего не нужно. И в таком случае уведомление об исчисленных суммах подавать не нужно. Только следует убедиться, что ИП верно уплатил взносы. В 2023 году есть 2 способа: 1) уплата на КБК единых взносов платежкой со статусом «02»; 2) уплата на ЕНС + подача заявления о зачете — https://www.regberry.ru/nalogooblozhenie/zayavlenie-o-rasporyazhenii-putem-zacheta Если ИП уверен, что взносы уплачены верно, сейчас он может просто не платить аванс по УСН за 1 квартал. В таком случае будет считаться, что он уменьшил этот аванс до нуля (если у него нет работников) за счет взносов. Когда ИП подаст декларацию за 2023 год, ФНС увидит, что он все сделал правильно.

Нужно ли оплачивать авансовые платежи за прошлый год, если по итогу года задолженности по налогу нет? Добрый день! ИП на УСН 6%. Сумма дохода за 2020 год 313 000 руб. Сумма налога 18 780 руб. Страховые взносы 40 874 руб. были уплачены полностью в декабре 2020 года. Нужно ли сейчас оплачивать авансовые платежи за 2020 год (не были оплачены), если по итогу года задолженности по налогу нет? И будут ли начислены пени за неуплату авансовых платежей? Заранее спасибо. С уважением, Елена

eshimova82 29.03.2021 1 ответ

Максим Правдин

Здравствуйте, да, авансовые платежи нужно оплачивать, если по итогам отчетного периода была сумма налога к уплате (в квартале, за который рассчитывается аванс был получен доход). Также, после проверки декларации по УСН за 2020 год, потребуется оплатить пени, начисленные за несвоевременную уплату авансов по УСН. Уменьшить авансовые платежи за 1 квартал, полугодие и 9 месяцев на страховые взносы не получится, так как взносы уплачены в 4 квартале 2020 года. Учесть данные платежи можно при расчете налога за 2020 год.

Добрый день. Подскажите, пожалуйста, нужно ли платить авансовые платежи в этом случае? пояснения ниже ИП зарегистрирован в январе 2020г, УСН Доходы, деятельность осуществлял, но авансовые платежи не внес ни за один квартал, взносы в ПФ также еще не вносил. Взносы в ПФ будут внесены в середине ноября в полном объеме 43т.р. По результатам 3х кварталов доход составил 343025,55р, сумма налога 20581,54, что меньше взносов в ПФ. По результатам 2020 года доход составит не более 600 000р, а, значит, налог за 2020год не больше взносов в ПФ. Взносы могут быть учтены за весь год и уменьшить размер годового налога? В этом случае ИП никаких платежей производить не должен? И тогда как быть с неустойкой за несвоевременное внесение авансового платежа? Или взносы могут уменьшить только налог за 4 квартал? Спасибо.

Khmelevskaya.jane 07.11.2020 1 ответ

Максим Правдин

В течение всего года ИП на УСН обязан уплачивать ежеквартальные авансовые платежи. Если он этого не делает, то на сумму задолженности начисляются пени за каждый день просрочки. Уменьшить авансы по УСН можно на страховые взносы, уплаченные в том же квартале, за который рассчитывается аванс. То есть, в указанной ситуации ИП обязан оплатить авансы по УСН за 1 квартал, полугодие и 9 месяцев. Уменьшить их на страховые взносы, уплаченные в ноябре, он не вправе. На взносы, уплаченные в ноябре, он может уменьшить налог по УСН за 2020 год. Также ИП придётся оплатить пени за просрочку уплаты авансов за 1 квартал, полугодие и 9 месяцев.

Когда учесть уплату страховых взносов за 2019 год? ИП зарегистрировано в сентябре 2019 года. Авансовый платёж по УСН 6% за 3 квартал оплатила 5 декабря + пени по нему. До конца декабря 2019 года будет оплата страховых взносов за сентябрь-декабрь 2019г. В каком платеже я могу учесть эти страховые взносы за сент.-дек. 2019г.? Если до конца марта ещё будет оплата 1/4 страховых взносов за 1 квартал 2020. То есть, при совершении авансового платежа по налогу расёт будет таков: 6%от дохода за 1 квартал 2020 — страховые за 2019год — 1/4 страховых за 1 квартал 2020? А если дохода не будет? Или такой расчёт: 6%от дохода за 1 квартал 2020 — 1/4 страховых за 1 квартал 2020? А потом при совершении итогового платежа налога 6% дохода за 2019 вычесть страховые за 2019год (уплаченные в декабре 2019) и вычесть 1%на сумму свыше 300тыс за 2019год (уплаченный до конца апреля2020года)?

divodivnoe 05.12.2019 1 ответ

Максим Правдин

При расчете налога на УСН не имеет значения, за какой период уплачены взносы. Главное – когда они уплачены. Вы можете заплатить до конца 2019 года не только обязательные фиксированные взносы, но и 1% от суммы свыше 300 000 рублей (если такой доход был получен). В этом случае вы можете учесть все уплаченные взносы при расчете итогового налога за 2019 год. Если же вы перенесете уплату 1% от суммы свыше 300 000 рублей на 2020 год, то вправе их перечислить до 1 июля 2020 года. Эта сумма будет учитываться при расчете авансовых платежей за 2020 год. Что касается фиксированных взносов за 2020 год, то вы не обязаны платить их частями каждый квартал, надо просто перечислить всю сумму до конца года. Конкретный расчет по вашим суммам и рекомендации по срокам их перечисления вы можете получить на бесплатной консультации.

Для бизнеса

Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

- В следующем году ФНС не будет начислять пени за уведомления по ЕНП

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»

Налоговый календарь бухгалтера 2024

В 2023 году бухгалтеры привыкали к новому порядку перечисления налогов через ЕНС, новым срокам их уплаты и крайним датам представления отчётности. В 2024 году правила сохраняются и даже расширяются в части НДФЛ: агенты должны платить его два раза в месяц. Не упустить сроки сдачи отчётности и уплаты налогов поможет наш налоговый календарь бухгалтера.

Что меняется в 2024 году

Как и прежде, большая часть налогов и взносов в 2024 году перечисляется единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). Перечень платежей, входящих в ЕНП, не изменился. По-прежнему некоторые суммы нужно перечислять отдельно, то есть вне рамок единого платежа. К ним относятся, например, отчисления за работников на случай травм и профзаболеваний. Поэтому всем работодателям в 2024 году снова придётся перечислять взносы на травматизм в СФР отдельно от других сумм.

Важное изменение: больше не действует альтернативный вариант перечисления налогов, входящих в ЕНП, по старым правилам, то есть с указанием конкретного КБК. В 2023 году платёжка со статусом «02» была разрешена в качестве переходного положения при выполнении определённых условий, но теперь оформлять её нельзя.

Ещё одно новшество 2024 года связано с НДФЛ. Этот налог теперь нужно перечислять два раза в месяц. Для его расчёта и уплаты введены новые периоды: с 1 по 22 число и с 23 по последнее число месяца. Таким образом, в году теперь 24 расчётных периода по НДФЛ (в 2023 году их было 13). Подавать уведомления об исчисленных суммах этого налога нужно так:

- в отношении сумм, начисленных и удержанных с 1 по 22 число – до 25 числа;

- в отношении сумм, начисленных и удержанных с 23 числа по конец месяца – до 3 числа следующего месяца.

Напомним, что если крайняя дата срока попадает на выходные дни или праздники, то срок переносится вперёд – на ближайший рабочий день. В 2024 году будет немало таких переносов. Некоторые случаи мы дополнительно прокомментировали непосредственно в таблице.

А теперь подробнее рассмотрим календарь 2024 года.

Уверены, что именно вам нужно разбираться в нюансах?

Отдайте бухучет профессионалам. Финансовые гарантии

Сроки представления отчётности

Начнём наш календарь сдачи отчётности с форм, связанных с персоналом, поскольку они самые «высокочастотные». Мы разделили их на две группы:

- уведомления об исчисленных платежах за работников (НДФЛ и страховые взносы);

- различные отчёты.

Обратите внимание: уведомления об исчисленных суммах НДФЛ нужно подавать за периоды, когда были выплаты. Например, если с 23 по 31 января зарплата не выдавалась и налог не удерживался, уведомление за этот период не подаётся.

Сроки представления в ФНС уведомлений по платежам за работников в 2024 году

1. Уведомления по НДФЛ налогового агента

2. Уведомления по страховым взносам в ФНС (ОПС + ОМС + ВНиМ )

*В месяцах, когда представляется РСВ, не нужно подавать уведомления об исчисленных суммах страховых взносов. Поэтому в уведомления, которые представляются до 25 января, 25 апреля, 25 июля и 25 октября, не нужно включать сумму страховых взносов.

От уведомлений переходим к отчётам за работников.

Сроки представления отчётов по персоналу в 2024 году

РСВ

(новая форма из приказа ФНС от 29.09.2022 № ЕД-7-11/878@ применяется после 1 января 2024, в том числе и при сдаче расчёта за 2023 год)

6-НДФЛ

(начиная с отчётности за I квартал 2024 года применяется рекомендованная форма из письма ФНС от 4 декабря 2023 года № БС-4-11/15166@)

2. Отчётность в СФР

ЕФС-1, раздел 1, если были кадровые мероприятия

(здесь и далее: форма ЕФС-1, применяемая с 2024 года, утверждена Приказом СФР от 17.11.2023 № 2281)

25 числа следующего месяца. Но есть исключение – отчёт подаётся не позднее рабочего дня, следующего за датой заключения трудового договора с сотрудником, заключения или прекращения ДГПХ с подрядчиком-физлицом, издания приказа об увольнении, приостановлении (возобновлении) трудового договора.

Если кадровых мероприятий не было, отчёт не подаётся.

ЕФС-1, Раздел 2, сведения о взносах на травматизм по всем работникам

ЕФС-1, Раздел 1, если нужно подать сведения о стаже отдельных категорий работников

Следующая таблица нашего календаря сдачи отчётности посвящена налоговым декларациям и финансовым отчётам. Подавать в ФНС нужно только те формы, которые представляются в соответствии с применяемой организацией или ИП налоговой системой.

Сроки представления отчётности по деятельности компании и её налогам в 2024 году

1. Бухгалтерская отчётность (только для организаций)

Направляется строго в электронной форме в ГИР БО

2. Налоговая отчётность

Декларация по налогу на прибыль (ежемесячная)

Январь – февраль 2024

Январь – март 2024

Январь – апрель 2024

Январь – май 2024

Январь – июнь 2024

Январь – июль 2024

Январь – август 2024

Январь – сентябрь 2024

Январь – октябрь 2024

Январь – ноябрь 2024

Декларация по налогу на прибыль (ежеквартальная)

IV квартал 2023

II квартал 2024

III квартал 2024

Журнал учёта полученных и выставленных счетов-фактур

IV квартал 2023

II квартал 2024

III квартал 2024

Декларация по НДС (импорт из ЕАЭС)

Декларация по УСН для ИП

Декларация по имуществу организации (с 2024 года отчётная дата перенесена с 25 марта на 25 февраля)

3-НДФЛ для ИП на ОСНО

* На все платежи, которые подлежат уплате в ближайшую дату (28 числа), можно составить одно общее уведомление. В уведомление не нужно включать налоги, сумму к уплате по которым считает сама ФНС.

Сроки уплаты налогов

Крайние сроки в нашем календаре налогоплательщика разбиты на две группы: платежи за работников и собственные платежи компании, связанные с её налоговым режимом.

Обратите внимание: для платежей, которые входят в ЕНП, крайний срок уплаты – 28 число. В этот день ФНС спишет сумму платежа с сальдо ЕНС.

Сроки уплаты НДФЛ и взносов за работников в 2024 году

1. НДФЛ налогового агента

Период начисления

Срок уплаты

Период начисления

Срок уплаты

2 мая (28.04-01.05 – выходные / праздники)

28 декабря (рабочая суббота)

28 декабря (последний рабочий день в году)

2. Страховые взносы за работников

Период начисления

Срок уплаты

В СФР (на травматизм)

В ФНС (ОПС + ОМС + ВНиМ )

Сроки уплаты налогов компании в рамках налогового режима в 2024 году

НДС (импорт из ЕАЭС)

УСН, авансы и налог

Организации – 28 марта;

ЕСХН, аванс и налог

Полугодие 2024 года

Полугодие / II квартал 2024

9 месяцев 2024 / III квартал 2024

II квартал 2024

III квартал 2024

II квартал 2024

III квартал 2024

II квартал 2024

III квартал 2024

НДФЛ для ИП на ОСНО

В фиксированной сумме за 2023 год

9 января (31 декабря 2023 – выходной)

1% от дохода за 2023 год минус 300 тыс. рублей

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Отчётность при розничной торговле на рынке Добрый день! Зарегистрировал ИП. Собираюсь заниматься розничной торговлей на рынке. Доход совершенно непредсказуем. От 50 до 150 тысяч (в месяц). Способ оплаты моих покупателей — только наличными. Буду работать я и один работник. Как мне в этом случае вести учёт и КУДиР? Ведь, по факту, ни один факт покупки ничем не подтвержден, а ККТ в моём случае вести необязательно.

artkeb 09.12.2019 1 ответ

Максим Правдин

Вопрос ведения учета при торговле на рынке в законодательстве четко не регламентирован. Поэтому Вы можете организовать прием денег любым удобным для вас способом. Например, в течение дня записывать все полученные суммы в тетрадь, а по окончании продаж составить в свободной форме документ на общую сумму, присвоив ему дату и номер. В КУДиР в таком случае Вы вписываете выручку одной строкой, указав дату и номер этого документа. Как он будет называться, значения не имеет (например, отчет о выручке за день). Задача ИП — отражать в КУДиР выручку в полном объеме, но он не обязан доказывать размер полученного дохода. Если ИФНС по какой-то причине решит, что ИП его занизил, доказать это должны будут инспекторы. Однако сделать это при розничной торговле на рынке крайне затруднительно.

Можно ли сдавать электронно? Добрый день! Зарегистрировал ИП. Собираюсь заниматься розничной торговлей на рынке. Доход совершенно непредсказуем. От 50 до 150 тысяч (в месяц). Способ оплаты моих покупателей — только наличными. Буду работать я и один работник. Могу ли я сдавать всю отчётность и платить налоги электронно (включая отчёты, взносы и налоги за работника)?

artkeb 09.12.2019 1 ответ

Максим Правдин

Да, Вы можете подавать отчетность и перечислять все необходимые платежи через интернет. Для этого необходимо оформить электронную подпись ИП. Сделать это можно в любом из аккредитованных Минкомсвязи удостоверяющих центров. У каждого контролирующего органа, с которым придется взаимодействовать (ФНС, ПФР, ФСС), есть программы и сервисы для подготовки и подачи отчетов. Кроме того, для этого есть более удобные и вполне доступные коммерческие сервисы. латить налоги и страховые взносы нужно будет в основном в ФНС, кроме взносов на травматизм — их платят в ФСС. Если Вы решите открыть расчетный счет, то платить можно будет через онлайн-банк. Если расчетного счета не будет, можно формировать квитанции на сайтах ФНС и ФСС, а оплачивать их с личной карты через портал госуслуг (можно без регистрации).

Каким образом оплатить страховые взносы за ип на усн ,если открыли его 18 марта 2019.

digergelkseniya 18.03.2019 1 ответ

Максим Правдин

Крайний срок оплаты страховых взносов — конец текущего года для взносов в фиксированном размере и 1 июля следующего года для дополнительного взноса (если ваш доход за год превысит 300 000 рублей). Квартальных сроков уплаты взносов не установлено, однако ИП на УСН Доходы часто платят их частями поквартально, чтобы сразу уменьшать авансовые платежи. Подробнее об этом читайте в статье https://www.regberry.ru/nalogooblozhenie/kak-ip-na-usn-6-umenshit-nalog-na-strahovye-vznosy Если у вас не будет до конца марта доходов, то взносы так рано вам нет необходимости платить. Конкретную сумму взносов вы можете рассчитать на нашем калькуляторе https://www.regberry.ru/nalogooblozhenie/calculator-strahovyh-vznosov Кроме того, вы можете обратиться с вашим вопросом на бесплатную консультацию https://www.regberry.ru/Besplatnaya-konsultatsiya-po-nalogooblozheniyu?utm_source=menu&utm_medium=special&utm_term=Besplatnaya-konsultatsiya-po-nalogooblozheniyu-2p&utm_campaign=menu_Besplatnaya-konsultatsiya-po-nalogooblozheniyu-2p

Требуется ли ежеквартальное оформление декларации по УСН для ООО, если фактической деятельности не было?

kh00 22.01.2019 1 ответ

Максим Правдин

Налоговая декларация по УСН сдается организациями один раз в год, по итогам прошедшего налогового периода. Предоставление квартальной отчетности по УСН не предусмотрено. Если компания в течение года деятельности не вела и доход не получала, то по окончании налогового периода она может сдать «нулевую» декларацию по УСН, в срок до 31 марта года, следующего за отчетным. Также организация может подать единую упрощенную декларацию (ЕУД), если в течение года по расчетному счету не было никаких операций. Срок сдачи ЕУД по УСН – до 20 января года, следующего за отчетным.

Зарегистрировано ООО, еще не работает, нет р/с, с ГД не заключен трудовой договор. Какие формы отчетности нужно сдать В налоговую, ПФ, ФСС

valuha-ss 18.10.2017 1 ответ

Максим Правдин

Первая отчетность созданного ООО — это отчет о численности https://www.regberry.ru/malyy-biznes/svedeniya-o-srednespisochnoj-chislennosti-rabotnikov Сроки сдачи налоговой отчетности зависят от выбранного налогового режима, например, если это УСН, то сдается одна декларация по итогам года — до 31 марта следующего года. Также, по итогам годам надо сдать годовую бухгалтерскую отчетность. Вместо отчетности в ПФР и ФСС сдают расчет РСВ в налоговую инспекцию, по итогам каждого квартала. При необходимости рекомендуем обращаться на бесплатную консультацию https://www.regberry.ru/Besplatnaya-konsultatsiya-po-nalogooblozheniyu

Для бизнеса

- Создать документы для бизнеса

- Спецпредложения

Новое на сайте

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

- В следующем году ФНС не будет начислять пени за уведомления по ЕНП

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»

Отчётность ИП на УСН без работников в 2023 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Когда платить налог УСН

Налог УСН нужно платить каждый квартал по новым датам. В 2023 году сроки такие:

- за 2022 год — до 28 апреля 2023 года,

- за 1 квартал 2023 года — до 28 апреля,

- за полугодие — до 28 июля,

- за 9 месяцев до 30 октября.

В 2024 году сроки немного отличаются:

- за 2023 год — до 29 апреля 2024 года,

- за 1 квартал 2024 года — до 29 апреля,

- за полугодие — до 29 июля,

- за 9 месяцев до 28 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку в таблице.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 25 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. Электронную подпись для сдачи отчётности можно выпустить в Эльбе, в специальной задаче в разделе Отчётность.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 45 842 ₽. Если ваш доход за год окажется больше 300 000 ₽, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 000 ₽ вы заплатите 47 874 ₽ страховых взносов: 45 842 ₽ — фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 000 ₽.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, социальный фонд, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 02.11.2023

УСН «Доходы» в 2024 году: как отчитываться и сколько платить

Упрощённая система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». Они различаются тем, с какой суммы вы платите налог. Как выбрать выгодный вид УСН, мы рассказали в статье «Упрощённая система налогообложения».

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 150 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту;

- штрафы и пени от партнёров за нарушенные условия договора;

- возмещение ущерба от страховой;

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка;

- подарки и другое бесплатно полученное имущество;

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- ошибочные поступления от контрагента или банка — Письмо Минфина РФ от 07.11.2006 N 03-11-04/2/231;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев