Инвестиции в кризис: как заработать во время паники на финансовых рынках

Падение фондовых рынков всегда вызывает панику среди инвесторов, которая только усиливает обвал. Между тем, имея холодную голову и готовый план действий на случай форс-мажора, можно неплохо заработать в период всеобщей истерии

С недавних пор в СМИ и блогосфере вновь заговорили о кризисе, а значит, пришло время ответить на вопросы: как определить начало беды и защитить свои средства в случае финансового апокалипсиса.

Начнем с первого. Надежных методов прогнозирования падения фондовых рынков и экономики до сих пор не существует. Можно лишь опереться на некоторые исторические закономерности. К примеру, рецессия в экономике США за последнее столетие наблюдалась в среднем каждые 10 лет. Но за этой статистикой нет никаких научных теорий, которые подтвердили бы, что рецессия обязательно должна следовать за периодом роста с какой-то определенной частотой. К тому же рецессия необязательно сопровождается сильным падением фондового рынка и не всегда начинается с шока, хотя очень часто эти явления идут бок о бок.

Мы считаем, что шансы на рецессию в американской экономике сейчас невелики. Напротив, она находится на подъеме: темпы роста ВВП за два года увеличились с 1,3% до 3% в год, а политика ФРС и решительные действия Белого дома оживляют деловую активность. Охлаждение экономики, скорее всего, будет медленным. Темпы кредитования начнут сокращаться по мере увеличения ставок. Накопленный долг будет постепенно обесцениваться за счет инфляции.

А вот большая коррекция рынка, который пару месяцев назад обновил исторический максимум, может начаться гораздо раньше. Поводов для паники может быть много, но для нас гораздо важнее, что делать в случае, если она уже началась.

Избавьтесь от «плеча»

Первым делом необходимо сократить все позиции, открытые на заемные средства, не дожидаясь, когда они будут принудительно закрыты. Долговременное удержание позиций с «плечом» гарантированно разоряет инвестора, а большое «плечо» делает это быстрее.

Промедление в большинстве случаев только усугубляет ситуацию: снижение рынка вызывает маржин-коллы, отчего падение усиливается. Резкие обвалы заставляют брокеров поднимать требования к уровню обеспечения, что, в свою очередь, вызывает новые маржин-коллы, еще больше ускоряет и углубляет падение. И так далее, пока не будет сокращено большое число маржинальных позиций. Это одна из причин, почему рынок чаще всего падает намного быстрее, чем растет.

Продавайте акции, торгующиеся с коэффициентом Beta больше единицы, то есть бумаги, динамика которых опережает рынок. Не бойтесь даже открывать в них короткие позиции: это шанс заработать на панике, который выпадает не так уж и часто.

А главное, не открывайте длинных позиций, особенно с «плечом», если считаете акции дешевыми. Так может казаться только вам. Другое значение слова «дешевый» — «никому не нужный». Любимая поговорка опытных трейдеров: «Купите дно и получите второе в подарок». Паника — это всегда серия сильных движений вниз. Обязательно помните об этом!

Выберите защитный актив

В кризис облигации надежнее акций. Их держатели консервативны, к фондам не поступают требования о погашении, бумаги эти, как правило, немаржинальные. Правда, облигации тоже будут падать. Если биржевая паника начнет перекидываться на реальный сектор экономики — участятся дефолты облигационных выпусков, а инвесторы начнут перекладываться в госбумаги. Ликвидность рынка ухудшится.

Но если вы не успели продать облигации, есть запасной вариант — оферта или погашение. Остается только захеджировать инфляционные риски, что можно сделать при помощи облигаций с плавающей ставкой, привязанной к динамике инфляции. Лучшее решение, на мой взгляд, — сокращать позиции в бумагах с фиксированным купоном в пользу увеличения вложений в «инфляционные» облигации. Это можно сделать заранее, при первых признаках коррекции.

Вкладывать в драгметаллы либо в по-прежнему модные криптоактивы на долгий срок все-таки не стоит. Золото может спекулятивно вырасти в случае паники на фондовых рынках, его роль также усилится в случае обострения торговых войн. В нем можно «пересидеть» несколько тревожных месяцев. Но большого инвестиционного потенциала у металлов нет.

Само по себе золото не приносит доходов, в отличие от облигаций. Как только институциональные инвесторы увидят улучшение ситуации на долговом рынке, они начнут переводить средства из драгоценного металла в облигации. Кроме того, золото, как и любой актив, торгуемый в валюте, имеет риск-шанс: при обесценении рубля может образоваться прибыль, с которой придется уплатить налог, даже если цена на драгметалл в долларах упала.

Валюта зарубежной страны, экономика которой крупнее российской, не закредитована сверх меры и не сильно зависит от экспорта сырья, в любом случае надежнее рубля. В этом смысле и доллары, и евро, и фунты, и иены, и швейцарские франки (хотя ВВП Швейцарии в два раза меньше российского) более привлекательны для инвестиций во время финансовой паники, чем российская валюта.

Так что хранить сбережения лучше в долларах и евро. Но есть нюанс: если ЦБ и Минфин пойдут на резкое повышение ставок, которые обгонят инфляцию, то рублевые гособлигации станут выгодным вложением. Впрочем, включение печатного станка может лишь усугубить проблемы в экономике, если цена на нефть не будет расти долгое время. На два-три года резервов хватит, а затем резко повышается вероятность девальвации рубля. Такое уже происходило, и не раз. Об этом также следует помнить.

Осторожнее с недвижимостью

Инвестиции в недвижимость в условиях кризиса — это отдельная большая тема. На этом рынке дела обстоят примерно как с акциями: есть надежные, и есть «остальные». В США были периоды рецессии, которые сопровождались ростом цен на жилье. Но в 2008-2009 годах одной из причин кризиса стало схлопывание пузыря ипотечных кредитов низкого качества. Тогда цены на дома снизились в среднем на 27%, причем падение цен на недвижимость началось по всему миру.

Индекс цен на жилье в Москве в долларах за 11 лет упал более чем вдвое. С учетом прогнозируемого обесценения рубля вложения в ипотеку, возможно, имеют смысл, если инвестор получает доход в долларах. При ставке в 9,5%, которую еще надо поискать, за 20 лет придется переплатить 123% от первоначальной суммы, но есть серьезные шансы на то, что за этот период рубль успеет обесцениться в два с лишним раза.

Покупать исключительно дешевое жилье, пожалуй, не стоит. На цены влияет множество факторов, и навес предложения или банкротство заемщиков — это лишь часть из них. Стоимость жилья во многом зависит от местоположения. Дешевые объекты привлекают в район менее обеспеченных граждан, и, как правило, со временем такой район превращается в трущобы. В бедных кварталах цены растут очень медленно, а чаще продолжают падать. Причем этот застой может растянуться на десятилетия.

Подводя итоги, нужно отметить, что к финансовой панике можно подготовиться заранее и встретить ее, уже располагая четким планом действий. Если вы не имеете незастрахованного валютного и процентного риска, расставили приказы типа stop loss, первым делом закрыли длинные маржинальные позиции, готовы «шортить» акции с высокой Beta, не покупаете низколиквидные облигации третьего эшелона, не вкладываетесь в строительство «элитного» коттеджного поселка в 100 км от Москвы и инвестируете в валютные инструменты, приносящие доход, то кризис станет для вас шансом неплохо заработать. Или, в худшем случае, понести небольшие потери.

Действуя быстро и по заранее подготовленному плану, не поддавайтесь общей панике. Неконтролируемые эмоции — самая частая причина потери денег. «Бойтесь, когда другие жадничают, и жадничайте, когда другие боятся», — советует Уоррен Баффет, американский мультимиллиардер, переживший не один кризис. Возглавляемая им компания Berkshire Hathaway стабильно генерирует прибыль, следуя вышеуказанному принципу. За последние 50 лет чистые активы компании росли со среднегодовым темпом в 19%— вдвое быстрее, чем динамика индекса S&P 500.

Как получать инвестиционный пассивный доход в 2023 году: 5 вариантов

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные инвестиции все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или облигации также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

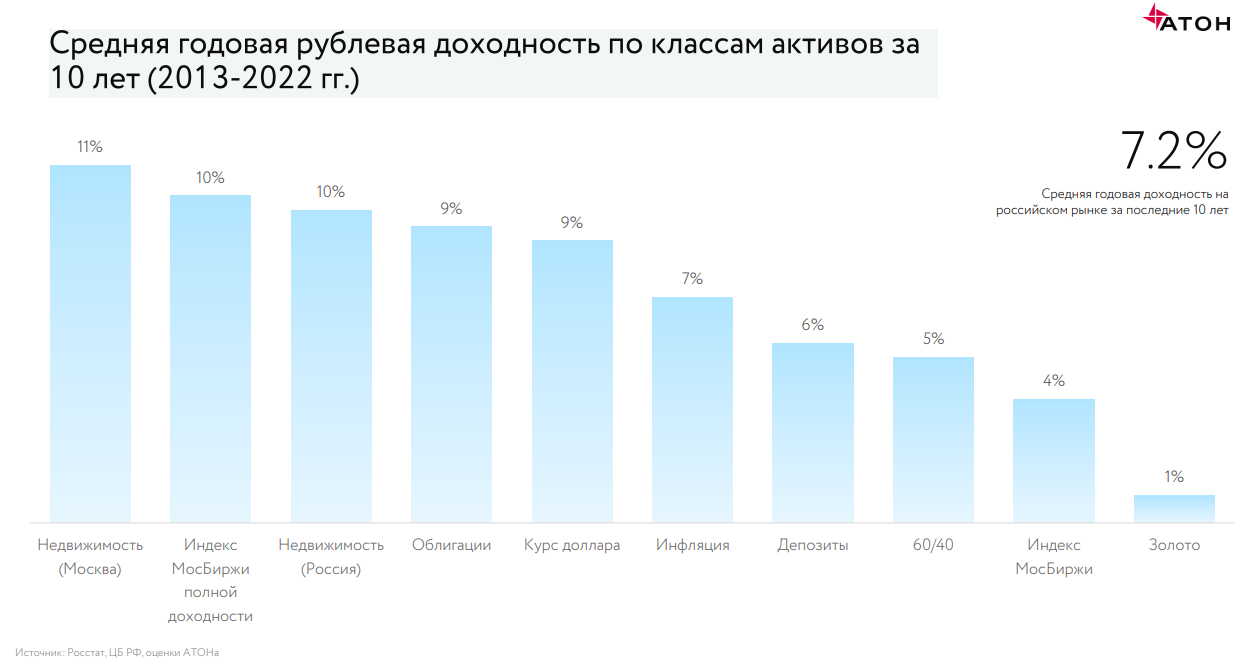

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах (Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах (Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Фото: Shutterstock

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

Фото: Михаил Гребенщиков / РБК

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают дивиденды более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Фото: Shutterstock

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в фондовый рынок и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Фото: Shutterstock

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять эмитентов , чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к ликвидности .

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Фото: Shutterstock

Паевые инвестиционные фонды ( ПИФ ), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам , составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Ольга Копытина

«Все пошло не так»: как заработать на надвигающемся кризисе

Лучше всегда учиться на ошибках других. Forbes поговорил с тремя успешными управляющими, которые рассказали о своих ошибках в кризисах 2008 и 2014 годов. Что не нужно делать в преддверии и во время кризиса, чтобы не потерять деньги?

«Все, что может пойти не так, пошло не так», — пугал коллег в мае 2018 года американский миллиардер Джордж Сорос. Он уверял, что скоро мир поглотит новый финансовый кризис. Инвесторы ждут рецессии уже пару-тройку лет. Экономическая теория гласит, что после роста начинается спад, а американский рынок растет рекордные 10 лет. Инвесторы понимают: когда этот гигант войдет в рецессию, за ним последует весь мир. Рынок США — самый крупный, его капитализация — $30 трлн, это 44% глобального рынка. Когда именно начнется кризис, никто, конечно, не знает. Опыт 2008 года показал, что предсказать катастрофу способны немногие. Среди тех, кто разглядел тогда кризис, был, например, известный американский экономист Нуриэль Рубини, но его прозорливость — редкость, за нее экономист получил прозвище Доктор Фатум. Большинство же управляющих и трейдеров оказались в центре тайфуна, обвалившего американский рынок на 50%, а российские фондовые индексы — на 70–80%.

В кризис кто-то всегда теряет деньги, но мало кому хватает решимости признаться, что не повезло именно ему. Forbes поговорил с тремя успешными управляющими, рискнувшими рассказать о своих ошибках во время рецессии. Каждый из них потерял личные средства или деньги клиентов в кризисах 2008 и 2014 годов. Больно, но полезно: теперь они знают, как не стоит вести себя в преддверии и во время кризиса. Как прошедшие войну генералы, они готовы поделиться своим опытом с новобранцами.

Евгений Малыхин

45 лет, директор инвестиционного департамента УК «Атон-менеджмент»

Опыт работы на финансовых рынках 25 лет

В ресторане «Ангара» на Арбате в 1997 году часто встречались трейдеры. Именно там недавний выпускник МГУ, 23-летний финансист Евгений Малыхин услышал о том, что иностранцы спешно продают российские гособлигации.

Малыхин заинтересовался. Он оценил долю иностранцев в российских бумагах, масштаб оттока, сопоставил эти данные с данными о золотовалютных запасах России и ужаснулся. «Стало понятно, что без мощной девальвации рубля здесь не обойдется», — вспоминает он.

Трейдер оказался прав: в 1998 году грянул кризис и курс российской валюты обвалился с 6 до 24 рублей за доллар. Но Желдорбанк, в котором работал Малыхин, благодаря молодому аналитику, спас свои активы. Первый кризис финансист прошел с блеском.

Но наделал ошибок на втором. С 1999 по 2007 год рынки бурно росли, цена нефти добралась до $150 за баррель. Рост ослеплял, вспоминает Малыхин: «Когда рынок постоянно растет, ты постепенно перестаешь верить в то, что рынок может падать». Тогда он управлял фондом акций объемом $55 млн в УК «Атон-менеджмент». «Я вбил себе в голову идею, что при нефти по $150 рынок не может упасть. И эта уверенность сыграла со мной злую шутку», — вспоминает управляющий. Коллеги предупреждали его о скорой рецессии, но он не слышал их.

Когда рынки стали падать, в редкие дни роста биржевых индексов к брокерам выстраивались очереди из граждан, желающих открыть счета, — не очень здоровый для рынка признак. «Я подумал: может быть, стоит сократить позиции. Но тут же отмел эту мысль. Нефть ведь была по $150!» — горько смеется Малыхин.

Нефть в итоге рухнула — просто позже, чем индексы. Финансист бросился спасать фонд акций, которым управлял, но чуда не произошло.

Мораль

«Важно слушать разные точки зрения и не зацикливаться на своих идеях», — говорит Малыхин. Рынку все равно, какой у тебя опыт и амбиции. Торговля похожа на альпинизм: каким бы профессионалом ты ни был, в горах могут случиться камнепад или лавина, которые снесут все на своем пути. «Нужно с уважением относиться к рынку и понимать, что там может произойти все что угодно», — отмечает управляющий.

Советы

• Самое главное — не быть слишком самоуверенным, допускать альтернативу и мыслить в терминах вероятности.

• Попытка предугадать рецессию может быть точно такой же ошибкой, как и уверенность, что никакой рецессии не будет. Лучше и не пытаться.

• Если раньше во время кризиса уходили в долларовую наличность, то теперь, возможно, стоит переложиться в золото, которое является естественным хеджем против ослабления доллара. Обычно во время кризисов доллар укрепляется, но сейчас рынок ожидают изменения парадигмы и снижения стоимости доллара.

Тимур Нигматуллин

34 года, аналитик в «Открытие Брокер»

Опыт работы на финансовых рынках 13 лет

«Часто люди не хотят верить в обоснованные, но не слишком разумные, на их взгляд, вещи», — задумчиво произносит Тимур Нигматуллин. Именно этот скептицизм не дал ему заработать во время кризиса 2008-го.

Начинающему аналитику было всего 23 года. Нигматуллин пристально следил за бумагами Сбербанка, стоимость которых с мая 2008 года стремительно падала. Нигматуллин понимал, что падение — это возможность купить бумаги, расчеты показывали, что даже с учетом рецессии в экономике Сбербанк был недооценен в несколько раз. Но одно дело — теория, другое — практика. Справиться с эмоциями ему не удалось.

«Это такая психологическая ошибка, часто случается с аналитиками, — объясняет теперь Нигматуллин. — Вы боитесь сделать прогноз и поверить, что компания недооценена не на 15–20%, а в два, а то и в три раза. Коллеги таких прогнозов не дают, кроме того, страшно, что ошибешься». В результате не поверив в собственные расчеты, аналитик не купил акции банка — испугался. Вместо этого оставил средства на банковском депозите. Сейчас он уверен: мало кому на практике хватает духу покупать бумаги хороших компаний на летящем на дно рынке.

Самую же большую ошибку (с точки зрения потерь) Нигматуллин совершил тоже на эмоциях, хотя и не во время рецессии. 30 сентября 2016 года российский провайдер биржевых фондов «Финэкс Плюс» лишился лицензии на брокерскую деятельность. Нигматуллин вложился в фонды компании, и когда у нее отобрали лицензию, запаниковал. Чтобы не потерять все, Тимур продал свои активы с 10%-ным дисконтом. Наберись он терпения, этих потерь можно было бы избежать — уже через два месяца ЦБ вернул компании брокерскую лицензию.

Мораль

После 2008 года Нигматуллин изменил свой подход к инвестициям: «Теперь я готов верить даже в самые безумные прогнозы, если у них есть обоснование».

Важно учитывать риски контрагентов — второй урок, вынесенный Нигматуллиным из своего негативного опыта. «Покупая ETF, структурный продукт или еще что, нужно помнить, что вы несете не только риск на базовый актив, но еще и риски контрагента», — подчеркивает он.

Советы

• Участники рынка начнут отыгрывать начало кризиса уже к концу года. По мнению аналитика, скорее всего, повторится распродажа декабря 2018 года, но в этот раз продажи будут масштабнее. Собственно, кризис начнется, вероятнее всего, уже в 2020 году.

• Нигматуллин не планирует продавать свои акции в преддверии кризиса. По его мнению, пытаться спекулировать в рецессию — плохая идея.

• Но клиентам он советует постепенно закрывать позиции по акциям, пока индексы находятся на исторических максимумах. Смотреть на падение стоимости своих активов непрофессиональным инвесторам невыносимо, так что лучше зафиксировать прибыль и уйти, советует он.

Кирилл Тремасов

45 лет, Директор по инвестициям ИК «Локо-Инвест»

Опыт работы на финансовых рынках 22 года

В мае 2014 года Кирилл Тремасов выступал в Крыму на конференции, организованной Московской международной валютной ассоциацией. Экономист рассказывал о том, что курс рубля может обвалиться в два раза, как это случилось с курсом иранского реала после введения санкций. За два месяца до этого Россия присоединила Крым.

В ноябре 2014 года курс вырос до 50 рублей за доллар. Но Тремасов, сам это предсказавший, был уверен, что сильнее рубль не упадет.

«Я стал уговаривать себя, что в этот раз все будет иначе, что иранский сценарий не повторится», — вспоминает он. В итоге финансист очень рано продал валюту и переложился в рубль, думая, что выше 50 рублей за доллар курс не поднимется. Теперь он называет этот случай «своей самой большой ошибкой», о точных потерях не говорит.

По мнению Тремасова, ошибки в кризис ничем не отличаются от ошибок во время роста рынков. Например, можно ли предсказать прилет на рынок «черных лебедей» — наступление непредсказуемых событий, сильно раскачивающих котировки? В 2014-м Тремасов сумел заработать на таком «лебеде».

Пока Россия присоединяла Крым, Тремасов шортил акции Сбербанка. Итог — сверхприбыль. В короткой позиции по акциям Сбербанка он находился в апреле 2018-го, когда США ввели санкции против российских олигархов. Эти успехи Тремасов называет отчасти случайными.

В третий раз не повезло. В феврале 2019 года, когда вновь активизировалась тема санкционных рисков, банк Morgan Stanley выпустил отчет, где предупредил о высокой вероятности введения санкций. Тремасов снова поставил против акций Сбербанка и прогадал. Негативный сценарий не реализовался, а во втором квартале акции Сбербанка и вовсе резко улетели вверх.

«Я совершил сразу несколько ошибок: уверовал в собственную непогрешимость, не защитил прибыль, которая в моменте образовалась по этой позиции, и переоценил рекомендации Morgan Stanley», — резюмирует он.

Мораль

«Не стоит думать, что в этот раз все будет иначе», — понял Тремасов. Вероятность повторения кризисного сценария намного выше, чем вероятность того, что в этот раз все будет по-другому.

Второй урок: нельзя верить в собственную непогрешимость. «Вы начинаете думать, что вы гуру рынка, что вы все знаете и все умеете. Но это не так: движения рынка во многом случайны, цены всегда могут пойти против вас», — объясняет Тремасов.

Советы

• Фундаментальные правила едины для всех стадий экономического цикла. Не нужно выдумывать что-то сложное на время кризиса. Просто придерживайтесь правил.

• Рецессия в США начнется в первой половине 2021 года. Базовая рекомендация — избавляться от акций и покупать бонды, US Treasuries надежнее депозитов и золота.

• Многие делают одну и ту же ошибку — увеличивают убыточную позицию. Это самая губительная тактика.

Как заработать на российском рынке: 5 актуальных способов вложений

За последние пять лет российский финансовый рынок пережил несколько кризисов, падение фондового рынка и всплеск спроса к частным инвестициям. В таких условиях крайне сложно понять, какой из инструментов в ближайшей перспективе будет надежным. Чтобы выстроить грамотную инвестиционную стратегию, нужно учитывать динамику в прошлые годы, особенно в кризисы, когда финансовый рынок также штормило. Мы выбрали наиболее актуальные инвестиционные инструменты.

Акции: внимание к потенциалу роста

Индекс волатильности российского фондового рынка до прошлого года был относительно стабилен. В среднем он находился на уровне 20–30%, в самом начале пандемии взлетел до 129%, но постепенно вернулся к 25–35%. Новый взлет случился после обострения кризиса на Украине, когда значение индекса доходило до 169%. Вместе с этим в феврале рухнул индекс Мосбиржи — на 33%. Потом в сентябре он столкнулся уже не с таким обвалом, но впервые с 24 февраля опустился ниже 2000 пунктов.

До ноября цифры индекса волатильности фондового рынка оставались высокими из-за геополитических рисков и санкций, но с ноября плавно снижаются. Последние месяцы волатильность рынка находится на уровне 24–32%.

В этом году на российском фондовом рынке наблюдается относительная стабилизация. Индекс Мосбиржи растет десятый месяц подряд, таких падений, как в прошлом году, на нем не было. Пока это самая длинная серия роста российского фондового рынка и, несмотря на то что до уровня начала 2022 года ему еще далеко, в начале августа Мосбиржа зафиксировала самый большой объем торгов акциями с февраля 2022 года: ₽251 млрд. Пока есть высокие шансы на то, что российский фондовый рынок продолжит свой восстановительный рост. В первую очередь это коснется акций тех компаний, которые покрывают внутренний спрос. С экспортерами все нестабильно. При этом ориентироваться лучше на доход с разницы в стоимости акций, а не на дивиденды . Дивидендная стратегия не позволяет заработать выше 15–20% в год. Выбирайте компании, которые обладают потенциалом роста. Если несколько лет назад самыми надежными и эффективными были акции нефтяных и энергетических компаний, то сейчас высокий потенциал имеют технологические компании, а также те, кто работает на удовлетворение внутреннего спроса. Например, Ozon или Positive Technologies. Тем более что в 2023 году Ozon вышел на прибыльность. Росту акций нефтяных и энергетических компаний в нынешних условиях мешают санкции, поэтому сильного роста ждать не приходится.

Зарубежный рынок акций очень долго для некоторых российских инвесторов был более привлекательным: он старше и на нем больше предложений. Компании из S&P 500 пользовались высоким спросом на Мосбирже и на СПБ Бирже. Однако в прошлом году иностранные ценные бумаги российским инвесторам стали недоступны. Сейчас, хотя и с некоторыми ограничениями, через ряд брокеров их можно купить. Риск блокировки активов все еще сохраняется, поэтому я бы пока не рекомендовал покупать такие акции.

Облигации: корпоративные против ОФЗ

Облигации — один из самых низкорисковых инструментов. Купонный доход фиксирован, его размер известен заранее, выплачивается в четко оговоренный срок, зависит от средней процентной ставки рынка. Однако на большой доход рассчитывать не стоит, поскольку облигации традиционно считаются защитным инструментом. Наиболее надежный вид облигаций — облигации федерального займа (ОФЗ), которые выпускает государство. Это практически безрисковый инструмент, но одновременно не слишком прибыльный. В среднем до 2022 года они давали 6–7% годовых, и только в 2020 году из-за пандемии была просадка нижнего значения до 4%. По данным Мосбиржи, индексы гособлигаций с середины 2015 года росли практически стабильно: с небольшими просадками в середине 2018 года, в начале 2020 года, в середине 2021 года.

В прошлом году рынок ОФЗ, как и рынок акций, отличался высокой волатильностью и соответствующим падением индекса. Факторов много. В первую очередь это рост ключевой ставки, инфляции и геополитических рисков. В конце сентября доходность краткосрочных ОФЗ составляла 8–8,7%, среднесрочных — 9–10%. К концу года рынок начал стабилизироваться, что также отражается в слабом, но все же росте индекса гособлигаций. Их доходность на осеннем уровне — от 8%. Корпоративные облигации исторически более доходные. Так, в конце 2021 года средний показатель был 9,47% при покупке ценных бумаг на два-три года. А весной 2023 года доходность краткосрочных облигаций крупных компаний первого эшелона начиналась с 9,3% и доходила до 12,5%. Их индекс не так сильно колебался, как индекс ОФЗ: на графике Мосбиржи он стабильно растет с небольшими плато (не считая падения февраля-марта 2022 года, но здесь ситуация была примерно одинаковая для всех ценных бумаг).

RU000A0JXZB2

Сейчас можно покупать облигации компаний первого-второго эшелонов и относительно небольших компаний — так называемые ВДО ( высокодоходные облигации ) с повышенным риском. Последние — менее надежные, чем государство и крупные компании, и с большей вероятностью уходят в дефолт, но это компенсируется повышенной премией за риск. Кроме того, от дефолта не застрахованы и крупные компании — например, так было с «Трансаэро».

Недвижимость: только для защиты денег

В последние годы российский рынок недвижимости был на подъеме: спрос на квадратные метры рос благодаря льготным ставкам по ипотеке. Вслед за спросом увеличились предложение и цены. Квадратный метр в Москве за пять лет подорожал на 82,5%, до ₽284,3 тыс. А в новых районах столицы цены увеличились на 174,4%, до ₽312,9 тыс. Однако если до 2022 года вместе с ценами рос и спрос, то в 2022 году его график стал похож на американские горки. В марте 2022 года инвесторы активно вкладывали деньги в квадратные метры из-за падения курса рубля, а потом произошел спад. Восстанавливаться спрос начал в июле, но в сентябре снова рухнул. В середине октября он опять стал расти. А в целом в 2022 году спрос и на первичном, и на вторичном рынке недвижимости упал — на 12–14% в среднем к 2021 году. Цены прибавили 30%, предложение на первичном рынке — 41%.

Фото: Shutterstock

Скорее всего, цены на рынке недвижимости достигли максимума и либо упадут, либо останутся на этом же уровне, поскольку в целом российская экономика в стагнации . С другой стороны, внутри России оказалось заперто большое количество денег, а инвестиционных инструментов не так много. Здесь может сработать эффект Ирана. Когда он подпал под санкции и людям стали недоступны зарубежные инвестиционные инструменты, они стали вкладывать деньги внутри страны, в том числе в недвижимость. При таком сценарии, возможно, она продолжит расти в цене. Но пока есть пути вывода денег из страны, хоть и с ограничениями на суммы (до $1 млн), вкладывать инвестор будет, скорее, в зарубежную недвижимость, чем в российскую. Сейчас недвижимость сложно назвать очень доходной. Темпы роста стоимости аренды (как один из способов получения дохода) низкие: по итогам 2022 года — около 5%, что ниже уровня инфляции. Недвижимость можно рассматривать как защитный инструмент: ее не заблокируют, не сотрут из реестров. Но увеличить свой капитал за счет нее сейчас не получится.

Инвестиции в венчур: возросший риск

Инвестиции в стартапы — высокорисковый инструмент. Всегда есть вероятность не просто уйти в ноль, но и потерять все вложенное. В то же время венчур — тот самый инструмент, который удачливому инвестору действительно позволяет серьезно зарабатывать: 50% в год и больше. Никакие другие инструменты не дадут такую доходность. Однако с венчуром сейчас все очень сложно.

Венчурные инвестиции (venture — рискованное предприятие) — это вложения в развивающийся бизнес или стартап, о перспективах успешности которого пока ничего не известно. Основное отличие таких инвестиций от обычных скрывается в потенциале проекта. Если стартап найдет правильную бизнес-модель для масштабирования, то он сможет стать крупным игроком рынка, а инвесторов ждет прибыль, иногда в тысячи раз превышающая вложения.

Российский венчурный рынок еще очень молодой, но уже успел пережить несколько падений. Он проседал в 2008–2009 и в 2014–2015 годах из-за кризисов и санкций. Он чувствителен к курсу рубля, событиям политической и экономической сферы. Кроме того, российские стартапы ранее редко совершали выходы (Exit Stage — когда основатели продают свою долю инвестору и выходят из капитала), что также усложняет инвестирование в них и повышает риски. В исследовании «Венчурный Барометр 2021» инвесторы отмечали усиление активности крупных российских инвесторов, нехватка которых была одной из ключевых болей рынка. Стало увеличиваться количество и качество выходов российских стартапов, а инвестиции в зарубежные стартапы (у фондов с российскими корнями) стали более доходными. Прошлый год привел к сжатию рынка — уходу иностранных крупных игроков, уменьшению количества сделок и снижению активности частных фондов и бизнес-ангелов. У инвесторов разваливались сделки по продаже портфельных компаний. Венчурный рынок можно считать мертвым: сделок нет, оценки компаний рухнули. Как быстро он оживет, неясно. Венчур находится на переднем крае финансового рынка, поэтому пострадал сильнее других сфер.

Фото: Shutterstock

В то же время на фоне активного импортозамещения сейчас в России набирают обороты IТ-компании: в частности, стартапы в области информационной безопасности и софта. Они, как и другие технологические компании, заслуживают внимания. Рынки не закрыты, кроме российского доступен рынок СНГ, поэтому определенные возможности для масштабирования также есть. Если инвестор готов к риску, можно рассмотреть инвестиции в IТ-сектор.

Новые инструменты инвестирования

Помимо традиционных и уже знакомых многим инвесторам акций, облигаций и недвижимости на рынке постепенно появляются новые инструменты. В частности, инвестиционные платформы, предлагающие несколько направлений: краудфандинг, краудинвестинг (покупка ценных бумаг) и краудлендинг. В последнем направлении сейчас больше всего участников, как отмечает ЦБ РФ.

Краудлендинг — это инструмент кредитования физическими и юридическими лицами бизнес-проектов, то есть это механизм коллективного инвестирования по договорам займа. Краудфандинг — это способ коллективного финансирования проектов, при котором деньги на создание нового продукта поступают от его конечных потребителей.

Официальная история краудлендинга в России началась только в 2019 году, с появлением законодательной базы. На западе он появился довольно давно и сейчас является одним из самых известных инструментов. Например, в Великобритании краудлендинг составляет порядка 15% рынка бизнес-займов, а в России пока менее 1%. В России рынок краудлендинга остается одним из самых растущих — с 2022 по 2023 год объем рынка вырос на 35% — до ₽11,6 млрд. Уже сейчас в России зарегистрировано 53 инвестиционные платформы, предоставляющие возможность инвестировать с помощью краудлендинга. Как показывает отчет ЦБ РФ, в начале 2022 года средняя доходность на российских платформах краудлендинга составляла 22% годовых. Позднее на фоне экономической ситуации ставка выросла до 28%, благодаря чему интерес инвесторов к инструменту только возрос. Во втором полугодии средняя доходность составила 24% (колебания от 11% до 31% годовых).

Как распределить инвестиции

В каких пропорциях распределять деньги на выбранные активы, зависит от инвестиционной стратегии. При агрессивной, когда инвестор хочет зарабатывать выше 20% в год, он уменьшает долю облигаций и недвижимости в портфеле и увеличивает долю высокорисковых активов. Недвижимость — это защитный инструмент, дающий высокую доходность только во времена бума, которого в России нет и не предвидится. А сейчас, когда темпы роста арендной ставки очень медленные, их обгоняет инфляция, есть риски вообще не получить доход с квадратных метров. Облигации — даже не очень надежные, корпоративные — приносят до 15% годовых. А средняя доходность по ОФЗ находится в районе 12%. Причем такие цифры в большей степени актуальны для долгосрочных облигаций, которые инвестор покупает на пять лет и более. Если брать краткосрочные, то здесь в среднем можно получить всего 8–9%. Это далеко от понятия высокой доходности. Опять же, можно сравнить с уровнем инфляции и увидеть, что в лучшем случае удастся ее покрыть.

Фото: Shutterstock

Более высокую доходность дадут акции растущих компаний, краудлендинг и венчур. И здесь для агрессивного инвестора пропорции могут распределиться как 60:10:10. Оставшиеся 20% — поровну между недвижимостью и облигациями. На краудлендинг и венчур лучше также выделить по 10% из-за рисков. Венчур — это очень нестабильное направление в любое время, а сейчас тем более. Без специфических навыков и опыта подобного инвестирования я бы не рекомендовал инвесторам этот инструмент, потому что очень высокие риски. В любых инвестициях главное — диверсификация портфеля. Только распределяя капитал по разным классам активов, можно его не только сохранить, но и приумножить вне зависимости от различных внешних кризисов. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Ценные бумаги с большими обещаниями и высокими рисками. Их еще часто называют «мусорными» бумагами. У этих бондов и их эмитентов либо вообще нет кредитного рейтинга, либо он ниже инвестиционного