Отчетность «Сбера» и Apple, старт торгов Henderson, ставка ФРС: дайджест

2 ноября отчетность представят Сбербанк и Apple. Henderson объявит цену IPO, торги акциями компании начнутся в 16:00 мск. ФРС оставила ставку без изменений — в диапазоне 5,25–5,5%. События, которые влияют на рынки

Отчетность Сбербанка

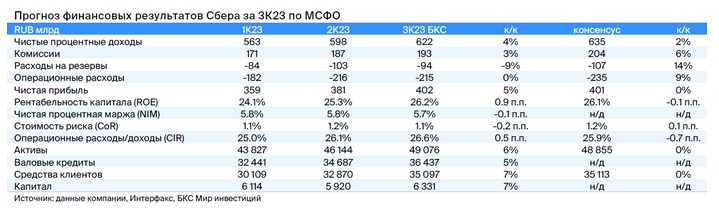

В четверг в 10.00 мск «Сбер» опубликует отчетность по МСФО за третий квартал, а также проведет телеконференцию с менеджментом. «Учитывая ранее раскрытые данные по РСБУ, отчетность ожидается сильной, она уже учтена в цене акций», — отметили аналитики «МКБ Инвестиций». По их мнению, главной интригой остается оценка менеджмента банка перспектив четвертого квартала.

В «БКС Мир инвестиций» ожидают, что Сбербанк в третьем квартале покажет новый квартальный рекорд по прибыли в ₽402 млрд (+5% по сравнению с предыдущим кварталом) с высокой рентабельностью капитала (26%) на фоне роста кредитов, клиентской активности и стабильного качества активов.

Прогнозы БКС по результатам Сбербанка на третий квартал 2023 года (Фото: «БКС Мир Инвестиций»)

Аналитики также прогнозируют рост чистого процентного дохода на 5% в сравнении со вторым кварталом на фоне увеличения кредитного портфеля, сохранение чистой процентной маржи на высоких уровнях в 5,7%, снижение отчислений в резервы (-9%).

Старт торгов акциями Henderson

1 ноября к середине дня брокеры завершили сбор заявок на участие в IPO группы Henderson — сети магазинов мужской одежды. Основную часть предложения составили акции, выпущенные в рамках допэмиссии. Размещение проходило по цене от ₽600 до ₽675 за акцию. Это соответствует рыночной капитализации от ₽21,6 млрд до ₽24,3 млрд без учета ожидаемой дополнительной эмиссии. Окончательная цена предложения будет объявлена 2 ноября, в этот же день начнутся торги. Церемония начала торгов акциями Henderson на Мосбирже состоится в 15:45 мск. Старт торгов акциями Henderson на Московской бирже запланирован на 16:00 мск с проведением аукциона открытия с 16:00 по 16:10 мск. С 3 ноября бумаги будут торговаться в стандартное время для всех режимов торгов. Тикер — HNFG.

Ставка ФРС

По итогам двухдневного заседания ФРС ожидаемо сохранила ставку в прежнем диапазоне 5,25–5,5% — максимуме за последние 22 года. Решение по ставке было принято единогласно. Во время пресс-конференции Джером Пауэлл дал понять, что дальнейшее повышение ставки возможно. «Мы внимательно следим за последними данными, показывающими устойчивость экономических данных и спроса на рабочую силу. Это может поставить под угрозу дальнейший прогресс в борьбе с инфляцией. Это может служить основанием для дальнейшего повышения процентных ставок», — сказал он.

По словам Пауэлла, регулятор полон решимости взять инфляцию под контроль и вернуть ее к уровню 2%, то, что ФРС на длительное время приостановила повышение ставки, еще ничего не значит. Хотя показатели по инфляции летом были «весьма благоприятными», необходимы дополнительные данные, чтобы подтвердить ее устойчивое снижение, заметил он. «Несколько месяцев хороших данных — это только начало того, что необходимо сделать, чтобы укрепить уверенность в том, что инфляция устойчиво снижается к нашей цели», — заявил глава ФРС.

Годовой индекс потребительских цен (CPI) в США в июне 2022 года достиг 40-летнего максимума в 9,1%, после чего инфляция начала постепенно замедляться и в июне 2023 года достигла 3%, однако затем немного ускорилась. По итогам сентября CPI составил 3,7%.

- индекс широкого рынка S&P 500 прибавил 1,05%, до 4237,86 пункта;

- технологический NASDAQ Composite вырос на 1,64%, до 13 061,47 пункта;

- промышленный Dow Jones — на 0,67%, до 33 274,587 пункта.

Отчетность Apple

Производитель смартфонов Apple отчитается за четвертый квартал 2023 финансового года 2 ноября после закрытия торгов в США.

Эксперты ожидают, что компания сообщит о выручке в размере $89,31 млрд (на 0,93% меньше, чем в том же периоде 2022 года) и прибыли на акцию (EPS) на уровне $1,39 ($1,29 годом ранее).

Рост общей выручки Apple в годовом исчислении замедляется четвертый квартал подряд. По мнению экспертов, это происходит из-за резкого снижения продаж планшетов iPad и компьютеров Mac. Еще в августе Apple предупредила, что ожидает снижения доходов от Mac и iPad на двузначные проценты из-за высокой базы прошлого года, когда продажи резко выросли после предыдущих проблем с поставками.

Оценка аналитиков Goldman Sachs указывает, что в минувшем квартале выручка от продаж Mac могла упасть на 24%, продажи iPad — сократиться на 12%. Прогнозы Street Account предполагают падение продаж Mac на 26%, до $8,5 млрд, iPad — на 14%, до $6,14 млрд.

Пристальное внимание рынка может вызвать динамика продаж смартфонов. «В последние дни настроения в отношении акций Apple стали более сложными из-за растущей обеспокоенности по поводу более низкого спроса на iPhone 15 Series в Китае, а также слабой динамики потребительских расходов во всем мире», — отметил аналитик JPMorgan Самик Чаттерджи. На Уолл-стрит опасаются, что возобновление конкуренции со стороны Huawei в Китае может сделать iPhone менее конкурентоспособным на третьем по величине рынке для компании.

По оценке Street Account, выручка от продажи iPhone в минувшем квартале могла вырасти всего на 3%, до $44 млрд.

В то же время эксперты ожидают хорошей динамики от бизнеса Apple в сегменте услуг (Apple Store, лицензирование, AppleCare, iCloud и т. д.). Сегмент услуг стал основным источником продаж — на его долю приходится 26% общей выручки, ожидается, что в сентябрьском квартале его темпы ускорятся, пишет CMC Market.

По прогнозу Street Account, Apple может сообщить о выручке от предоставления услуг в $21,42 млрд, что на 11,6% больше, чем в том же периоде годом ранее.

Apple AAPL

Корпоративные отчетности

Сбербанк: консолидированные результаты по МСФО за третий квартал 2023 года.

«ЭЛ5-Энерго»: финансовые результаты по МСФО за девять месяцев 2023 года.

До открытия рынка в США

Crocs: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $3,1, выручка — $1,03 млрд.

Moderna: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$1,9, выручка — $1,4 млрд.

Fox: финансовые результаты за первый квартал 2024 финансового года. Ожидания: EPS — $1,02, выручка — $3,18 млрд.

Shopify: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,15, выручка — $1,67 млрд.

Marriott International: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,1, выручка — $5,86 млрд.

Nikola: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,14, выручка — $9,6 млн.

Papa John’s: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,57, выручка — $530,35 млрд.

Barrick Gold: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,2, выручка — $2,95 млрд.

Regeneron: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $10,75, выручка — $3,23 млрд.

Ferrari: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $1,71, выручка — $1,56 млрд.

Eli Lilly: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,2, выручка — $8,97 млрд.

Shell: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $1,86, выручка — $83,75 млрд.

Starbucks: финансовые результаты за четвертый квартал 2023 финансового года. Ожидания: EPS — $0,97, выручка — $9,29 млрд.

ConocoPhillips: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,08, выручка — $15,06 млрд.

Peloton: финансовые результаты за первый квартал 2024 финансового года. Ожидания: EPS — -$0,34, выручка — $589,36 млн.

После закрытия рынка в США

Dropbox: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,49, выручка — $628,46 млн.

Palantir: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,06, выручка — $555,71 млн.

Apple: финансовые результаты за четвертый квартал 2023 финансового года. Ожидания: EPS — $1,39, выручка — $89,31 млрд.

Marathon Oil: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,72, выручка — $1,76 млрд.

Paramount: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,04, выручка — $181,5 млн.

Coinbase: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,55, выручка — $650,97 млн.

Block: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,47, выручка — $5,42 млрд.

Booking: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $67,78, выручка — $7,26 млрд.

PayPal: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $1,23, выручка — $7,38 млрд.

Fastly: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,08, выручка — $126,61 млн.

DoorDash: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — -$0,4, выручка — $2,09 млрд.

Airbnb: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,12, выручка — $3,37 млрд.

MetLife: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $1,96, выручка — $17,68 млрд.

Другие важные события

- Мосбиржа: отчет об оборотах торгов за октябрь.

- Германия: безработица, октябрь — 11:55 мск.

- Германия: индекс деловой активности в промышленности, октябрь — 11:55 мск.

- Еврозона: индекс деловой активности в промышленности, октябрь — 12:00 мск.

- Великобритания: ключевая ставка Банка Англии — 15:00 мск.

- США: первичные обращения за пособиями по безработице — 15:30 мск.

- США: промышленные заказы, сентябрь — 17:00 мск.

Как завершилась предыдущая торговая сессия

- Индекс Мосбиржи: 3206,52 (+0,17%)

- Индекс РТС: 1088,42 (+0,79%)

- S&P 500: 4237,86 (+1,05%)

- Dow Jones Industrial Average: 33 274,58 (+0,67%)

- NASDAQ Composite: 13 061,47 (+1,64%)

Отчет Сбера за 2023 год: на что банк пустит 1,5 трлн рублей чистой прибыли

Сильные операционные результаты. Банк продолжил наращивать кредитный портфель несмотря на рост ключевой ставки ЦБ РФ в 2 половине 2023 года. Регулятор увеличивал ставку 5 раз подряд, и с июльского значения в 7,5% она к декабрю выросла до 16%.

Кредиты юридическим лицам до создания резервов за месяц выросли на 1,2%, а с начала года — на 24,3%. В декабре Сбер поставил рекорд по выдаче кредитов юридическим лицам — 2,4 трлн рублей. В итоге размер корпоративного кредитного портфеля превысил 23,3 трлн рублей.

Розничный кредитный портфель до создания резервов прибавил 0,3% за месяц и 29,4% с начала года — до 15,6 трлн рублей. Основной драйвер — выдача ипотечных кредитов.

Рост портфеля жилищных кредитов составил 3,2% за месяц и более 40% с начала года. В итоге его размер превысил 10,1 трлн рублей.

В декабре объем денег юридических лиц на счетах банка снизился на 0,9% на фоне оптимизации стоимости привлечения пассивов. Тем не менее рост с начала года составил 24,5%, результат — 10,9 трлн рублей.

А вот объем денег физических лиц заметно прибавил из-за роста доходностей по рублевым вкладам. Он составил 22,6 трлн рублей, что на 5,7 и 23,5% больше, чем месяцем ранее и с начала года соответственно.

За 2023 год Сбер сумел нарастить и количество клиентов. Число физических лиц среди активных клиентов увеличилось на 2,1 млн человек — до 108,5 млн. Среди юридических лиц результат следующий: рост на 7,4% с начала года, до 3,2 млн компаний.

Рост финансовых показателей. За декабрь банк получил чистый процентный доход в размере 223,5 млрд рублей, что на 26,4% больше, чем в декабре 2022 года. Результат за весь 2023 год — рост на 36,6%, до 2333,7 млрд рублей. Сбер объясняет такую динамику растущим бизнесом и эффектом низкой базы 2022 года.

Чистый комиссионный доход за месяц увеличился на 19,3% и составил 80,4 млрд рублей. Результат за год — 716 млрд рублей, что на 16,6% больше, чем в 2022 году. Этот показатель прибавил в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания.

Расходы на резервы и переоценка кредитов за декабрь составили 53,8 млрд рублей, а за 12 месяцев — 636,4 млрд рублей. Операционные расходы банка выросли на 23,6 и 25,7% за декабрь и весь год соответственно. Результаты — 99,7 и 842,7 млрд рублей. Такая динамика объясняется низкой базой расходов 2022 года на фоне антикризисных программ, а также повышением зарплат сотрудников с июля 2023 года.

Чистая прибыль Сбера в декабре снизилась на 7,9% по сравнению с аналогичным периодом прошлого года и составила 115,6 млрд рублей. Рентабельность капитала — 21%. За 2023 год же банк совсем немного недотянул до 1,5 трлн чистой прибыли: результат составил 1493,1 млрд рублей, что в 5 раз больше прибыли за 2022. Рентабельность капитала — 24,7%.

Достойные балансовые показатели. Базовый и основной капитал Сбера снизились на 0,3% за месяц, при этом рост базового капитала с начала года составил 11,2%, а основного — 10,9%. Результаты — 5,3 и 5,4 трлн рублей соответственно. Банк объясняет снижение правилами учета: прибыль за 4 квартал отразят в составе базового и основного капитала лишь после аудита.

Общий капитал вырос до 6,3 трлн рублей, прибавив 4,2 и 16,2% за декабрь и 12 месяцев соответственно.

Достаточность базового капитала составила 11,2% при нормативе 4,5%. Снижение — 0,1 и 1,8 процентного пункта за месяц и год соответственно. За эти же периоды достаточность основного капитала снизилась на 0,2 и 1,9 процентного пункта. Результат — 11,5% при нормативе 6%.

Достаточность общего капитала выросла до 13,3% при нормативе в 8%. Рост за декабрь составил 0,4 процентного пункта, а снижение с начала года — 1,4 процентного пункта.

Отчет Сбера за 11 месяцев 2023 года: рекордные дивиденды все ближе

Отличные операционные показатели. Несмотря на ощутимый рост ключевой ставки ЦБ РФ, призванный завершить кредитный бум и снизить инфляцию, кредитный портфель Сбера продолжил расти. Так, кредиты юридическим лицам до создания резервов за месяц прибавили 0,7%, с начала года — 22,8% и составили 23 трлн рублей. А кредиты физическим лицам до создания резервов достигли 15,5 трлн рублей. Рост за месяц и 11 месяцев составил 2,5 и 29% соответственно.

Конечно, темпы роста кредитного портфеля замедлились на фоне существенного подорожания стоимости займов, что отметил в пресс-релизе о результатах банка и его глава Герман Греф, но то, что он продолжает расти, — успех Сбера.

Объем денег юридических лиц вырос на 4% за месяц и на 25,6% с начала года — до 11 трлн рублей. В то же время объем денег физических лиц составил 21,4 трлн рублей, что на 0,5% больше, чем месяцем ранее, и на 16,8% — чем в начале года.

Несмотря на то что значительная часть населения страны уже числится клиентами банка, Сбер продолжает наращивать и этот показатель: с начала года количество клиентов — физических лиц прибавило 1,9 млн человек и выросло до 108,3 млн. Растет и число активных клиентов среди юридических лиц — на 7% с начала года, до 3,2 млн компаний.

Рост финансовых показателей. Чистый процентный доход банка продолжил ощутимо увеличиваться на фоне роста бизнеса Сбера. Так, за ноябрь он составил 224,2 млрд рублей, что существенно больше — на 40,4%, — чем за аналогичный период прошлого года. Результат за 11 месяцев — 2110,2 млрд рублей — рост на 37,8%.

Чистый комиссионный доход за месяц прибавил 5,9% — до 60,4 млрд рублей. За 11 месяцев рост составил 16,2%. Результат — 635,6 млрд рублей. Основными драйверами роста этого финансового показателя стали увеличение объемов эквайринга и рост доходов от расчетно-кассового обслуживания.

Расходы на резервы и переоценка кредитов достигли 30,7 млрд рублей за ноябрь и 582,6 млрд рублей за 11 месяцев 2023 года. В свою очередь, операционные расходы банка выросли на 18% за ноябрь — до 75,9 млрд рублей. Результат за 11 месяцев — 743 млрд рублей, что на 26% превышает показатель за аналогичный период 2022 года.

Чистая прибыль Сбера за ноябрь составила 115,4 млрд рублей при рентабельности капитала 22,1%. Это на 7,4% меньше, чем за ноябрь 2022 года. За 11 месяцев чистая прибыль достигла рекордных 1377,6 млрд рублей при рентабельности капитала в 25%, что в 8 раз больше прибыли за аналогичный период прошлого года.

Хорошая динамика балансовых показателей. Банк провел промежуточный аудит и признал прибыль за 9 месяцев 2023 года в составе базового и основного капитала, что определило их хорошую динамику.

Так, за ноябрь базовый капитал Сбера прибавил 18%, рост с начала года — 11,6%, результат — 5,3 трлн рублей. Основной капитал достиг 5,4 трлн рублей, увеличившись на 17,4 и 11,2% за месяц и 11 месяцев соответственно. Общий капитал прибавил 3% за ноябрь, 11,7% — с начала года и составил 6 трлн рублей.

Достаточность базового капитала прибавила 1,5 процентного пункта за месяц, снизилась на 1,6 процентного пункта за 11 месяцев и составила 11,4% при нормативе 4,5%.

Очень похожую динамику показала и достаточность основного капитала: рост на 1,6 процентного пункта за ноябрь и такое же снижение с начала года — до 11,8% при нормативе 6%.

Достаточность общего капитала составила 13%, рост на 0,1 процентного пункта за месяц и снижение на 1,7% за 11 месяцев. И здесь у банка есть запас прочности, ведь норматив — 8%.

Отчет Сбера за 1 полугодие 2023 года: чистая прибыль бьет все рекорды

представил финансовый отчет по РСБУ за 1 полугодие 2023 года, который ожидаемо зафиксировал рекордные показатели. Основные моменты:

- Количество активных клиентов с начала года выросло на 0,8 млн, до 107,2 млн человек.

- Розничный кредитный портфель увеличился на 12,4%, до 13,5 трлн рублей, а корпоративный — на 11%, до 20,8 трлн рублей.

- Все это привело к росту чистого процентного и комиссионного дохода. Первый прибавил 43,6%, второй — 22,9%.

- Чистая прибыль Сбера за 6 месяцев составила 727,8 млрд рублей. В июне компания зафиксировала рекордную ежемесячную прибыль в размере 138,8 млрд рублей.

- Банк объявил о закрытии сделки по продаже 100% акций дочерней компании в Австрии.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Результаты в июне

В июне 2023 года Сбер смог продемонстрировать рекордный за всю свою историю финансовый результат. Основные драйверы роста в этот период: увеличение клиентской базы и кредитного портфеля и закрытие сделки по продаже европейского дивизиона. Точную сумму сделки банк не назвал, но сказал, что после нее освободилась значительная часть резервов.

Количество розничных клиентов Сбера только за июнь выросло на 0,3 млн человек — против роста в 0,5 млн человек за другие 5 месяцев 2023 года. Такие результаты позволили компании нарастить свой кредитный портфель — за первый летний месяц он увеличился на 2,6%, до 13,5 трлн рублей. Основным драйвером роста оставалась ипотека.

Количество корпоративных клиентов Сбера в июне превысило значение в 3 млн компаний, что привело к рекордному росту этого направления. В июне банк выдал кредитов на сумму почти 720 млрд рублей — это максимальный ежемесячный уровень за всю историю эмитента. Корпоративный кредитный портфель при этом вырос на 2,9%, до 20,8 трлн рублей.

Вышеописанные операционные показатели привели к ударному росту финансовых результатов. В июне чистый процентный доход увеличился на 43,6%, до 182,2 млрд рублей, а чистый комиссионный доход за этот же период прибавил 22,9%, до 58,2 млрд рублей. Текущие впечатляющие темпы роста банк объясняет двумя факторами: увеличением бизнеса и низкой базой прошлого года.

Чистая прибыль Сбера в июне достигла максимальных за всю историю высот, увеличившись до 138,8 млрд рублей, рентабельность капитала составила 28,9%. Значительное влияние на доходы компании оказала сделка по продаже австрийского банка Sber Vermögensverwaltungs AG in Abwicklung, который ранее назывался Sberbank Europe AG.

Главным отрицательным моментом в полугодовой отчетности стал сильный рост расходов на создание резервов. За первый летний месяц этот показатель увеличился до 116,3 млрд рублей — против результата в 228,6 млрд рублей за 5 предыдущих месяцев. Текущий рост во многом связан со значительной девальвацией рубля.