Чем грозит взлом аккаунта на «Госуслугах» и могут ли мошенники оформить через него кредит?

—>

«Мошенники взломали мой личный кабинет на портале «Госуслуги», изменили контактные данные (телефон, электронную почту) и пароль» — так начинает свою историю пользователь из Петербурга ylozy. Его запись на портале «Пикабу» (и не только там) стала популярной и собрала десятки тысяч просмотров.

По словам блогера, сразу же после взлома в банки «Открытие» и «Тинькофф» от имени мошенников полетели заявки на выпуск кредитных карт и получение займов. На следующий день в отделении Сбербанка была открыта кредитная карта на 420 тысяч рублей. Деньги были переведены на карту Промсвязьбанка, оттуда — в Газпромбанк, где была оформлена уже дебетовая карта, с которой мошенники и сняли всю кредитную сумму.

Как пишет пострадавший пользователь, в отделения банков в подмосковном Одинцове приходили реальные люди. Правда, паспорт, который они предъявляли, был поддельным. Номер, ФИО, прописка — пострадавшего, но фото и подпись другие.

Мужчине звонили из микрофинансовых организаций, где аферисты, судя по всему, тоже пытались получить кредиты. За полторы недели пострадавший несколько раз пытался вернуть свой аккаунт на «Госуслугах» и номер своего мобильного телефона, который мошенники постоянно пытались заблокировать.

Можно ли, взломав аккаунт на «Госуслугах», оформить кредит в банке? Есть ли доступ в банк через этот государственный сервис? Год назад Минкомсвязь и Центробанк анонсировали новую функцию — оформление кредита через «Госуслуги» без визита в банк. Сообщалось, что в проекте участвуют 20 банков и несколько страховых компаний.

Но на практике эту функцию взяли в работу микрофинансовые организации. Именно они рекламируют в интернете кредиты через «Госулуги». Зайдя на их сайт, можно авторизоваться через «Госуслуги», но, кроме фамилии, имени и отчества, компания никаких других данных не получит и доступа к вашему аккаунту иметь не будет. Это как авторизоваться на любом сайте через аккаунт в Facebook или профиль в Google, объясняет гендиректор компании «Киберполигон» Лука Сафонов.

Лука Сафонов гендиректор компании «Киберполигон» «У сайта госуслуг есть портал сквозной аутентификации, который называется ЕСИА, он сделан для удобства и позволяет вам на доверенных сайтах, которые входят в эту систему, авторизоваться с помощью подтвержденной учетной записи. Если у вас учетная запись подтверждена на «Госуслугах», вы можете зайти в Сбербанк, если у вас там нет аккаунта, на сайты Департамента информационных технологий правительства Москвы под доменами mos.ru и так далее. Но это равносильно авторизации с помощью Facebook, «ВКонтакте»: это просто механизм авторизации, он передает ключ и подтверждает, что действительно этот человек имеет такую-то запись в Facebook либо этот человек имеет подтвержденную запись в «Госуслугах», и там автоматически доставляется ваша фамилия и так далее. Но подтверждение вашей платежеспособности по кредиту и так далее — это очень спорный вопрос».

Что касается конкретной истории петербуржца, на котором теперь висит кредит в 400 с лишним тысяч рублей, можно сказать, что взлом аккаунта на «Госуслугах» тут ни при чем. Карты с деньгами выдавали в обычном отделении по поддельному паспорту, а сами паспортные данные можно найти где угодно, не только на «Госуслугах».

Но как получилось так, что банки не распознали фальшивый документ? Пострадавший обратился в полицию. По его словам, возбуждено уголовное дело. Адвокат Евгения Колесникова считает, что найти мошенников будет легко — по видеокамерам в отделениях банков.

Евгения Колесникова адвокат «Изымаются записи с камер видеонаблюдения в банке и устанавливается лицо, которое непосредственно приходило и получало [кредит]. В кассе банка всегда стоит видеокамера. Когда лицо получало деньги в кассе банка, тоже можно установить. И если денежные средства переводились на карту и данное лицо снимало с карты, то в банкоматах также стоят камеры, точно так же можно эту информацию получить».

Сам пострадавший общаться с Business FM по телефону отказался, хотя в интернете пишет, что журналисты его историей совсем не интересуются.

Что делать, если на ваше имя мошенники оформили кредит или микрозайм

Ежедневно огромное число россиян становятся жертвами онлайн- и телефонных мошенников. Преступники атакуют клиентов государственных и частных банков, несмотря на их возраст, имущественное и социальное положения. От этих афер страдают сотни тысяч пенсионеров, продавцов, водителей, ветеринаров, учителей, учёных, пекарей, предпринимателей, бизнесменов, бухгалтеров… Эти люди теряют многолетние накопления и получают новые крупные долги. И лишь единицы избавляются от кредитов, оформленных мошенниками или под их влиянием. В том числе с помощью личного банкротства.

В этой статье я расскажу, как мошенники оформляют кредиты и микрозаймы на Госуслугах или по телефону. И о том, как действовать, если вы стали их жертвой и хотите законно избавиться от долгов, которых не делали. Если вы будете это знать, сможете себя защитить и не возвращать банкам денег, которых не брали.

Могут ли мошенники оформить кредит на ваше имя

К сожалению, это случается чаще, чем можно подумать. Чтобы получить заём на другого человека, злоумышленникам достаточно иметь доступ к персональным данным жертвы. А эта информация постоянно утекает — из онлайн-магазинов, маркетплейсов, веб-сайтов и даже из налоговой и банков, где вы обслуживаетесь.

Не стоит забывать и о фишинге — отдельном жанре интернет-мошенничества, когда ведётся целенаправленная охота за вашими логинами, паролями и другой конфиденциальной информацией.

Чтобы завладеть личными данными жертвы, мошенники могут, например, создать сайт, внешне напоминающий интернет-портал «Госуслуги» и заводить туда граждан под достаточно убедительными предлогами:

- получить кредит на специальных условиях;

- скачать сертификат цифровой подписи;

- получить социальную выплату или субсидии;

- подтвердить учётную запись;

- подать заявление на получение налогового вычета или нового пособия.

Подобные предложения могут поступать в мессенджерах, по электронной почте, в виде оповещений, всплывающих окон или рекламы. Жертва переходит по ссылке и оставляет свои данные на подложном портале. Теперь мошенникам остаётся только взять эту информацию и воспользоваться ей при получении кредита.

Помните!

Кредит или микрозайм, оформленный без вашего ведома, может не только впустить в вашу жизнь коллекторов и судебных приставов. Если его не отдать или не обнулить, он испортит ваш кредитный рейтинг, и в будущем вам будет сложно кредитоваться на приемлемых условиях.

Нередко граждане пренебрегают кибербезопасностью и сами сливают номера своих банковских счетов и карт, паспортные данные, номера телефонов, привязанных к мобильным приложениям. А мошенникам только этого и ждут, чтобы оформить кредит на другого человека и перевести заёмные средства на свои счета. Без лишних затрат на сбор и обработку конфиденциальных данных.

Рассмотрим, как мошенники оформляют кредиты без ведома жертв. Изобретательно и технологично. Пользуясь достижениями технологического прогресса и социальной инженерии.

Как мошенники оформляют кредиты через «Госуслуги»

В 2020 году, когда гражданам предложили самоизолироваться, некоторые кредитные организации стали опасаться падения объёмов выдачи потребительских кредитов и микрозаймов. Чтобы избежать снижения прибыли, они нашли изящное и простое решение: оформлять займы через авторизацию на портале «Госуслуги» — без визита в отделение банка или микрофинансовой организации.

Теперь для получения нужной суммы в долг стало не нужно предъявлять паспорт или его копию. Ведь все необходимые данные есть на «Госуслугах». Достаточно авторизоваться на сайте кредитной организации через государственный портал, чтобы тут же получить заём на любую доступную сумму.

Мошенники быстро сориентировались, и уже в 2021 году был зафиксирован всплеск воровства персональных данных пользователей портала «Госуслуги» с последующим оформлением кредитов и микрозаймов. Войдя в аккаунт жертвы, мошенники направляют в банк или МФО заявку, оформленную от имени владельца учётной записи, и выводят деньги на свои счета, оставляя жертву с огромными долгами.

Масштаб хищений был настолько велик, что это привлекло внимание члена Комитета Госдумы по информационной политике Антона Горелкина:

Я считаю, что на «Госуслугах» должен быть инструмент быстрого реагирования на заявления граждан о взломе аккаунта. А также необходимо выработать процедуру отмены, например, кредитов или займов, если они были оформлены со взломанного аккаунта.

Антон Горелкин

Некоторые из пострадавших смогли узнать о новых долговых обязательствах сразу. Но большая часть жертв мошенничества так ничего и не знали ничего, пока их не стали одолевать коллекторы.

Чаще всего мошенники оформляют через «Госуслуги» не банковские кредиты, а микрозаймы. Микрофинансовые организации менее щепетильны: они беспрепятственно выдают займы практически любому, кто к ним обратится. Тем более после идентификации заёмщика через учётную запись на государственном интернет-портале.

Такие способы оформления кредитов были широко распространены до 28 октября 2023 года, когда «Госуслуги» ввели обязательную двухфакторную авторизацию на портале:

- Ввести логин и пароль.

- Подтвердить вход с помощью SMS-кода.

После подтверждения владелец аккаунта получает уведомления о входе на портал: по SMS и на электронную почту.

Могут ли теперь мошенники оформить кредит через «Госуслуги»?

Не исключено. Злоумышленники быстро адаптируются к любым изменениям и находят новые способы обойти защиту. Поэтому не стоит терять бдительность. Даже если у вас нет учётной записи на этом портале.

Могут ли они взять кредит, если гражданин не зарегистрирован на «Госуслугах»?

К сожалению, да. Они могут завладеть персональными данными гражданина, зарегистрировать аккаунт на его имя и сделать столько займов, сколько позволят банки и МФО.

Могут ли мошенники оформить кредит по телефону

Не только могут, но и активно совершенствуют схемы телефонного мошенничества. Расскажу об одной из самых свежих.

Злоумышленники звонят жертве от имени сотрудников Центробанка и предлагают проверить пятитысячную купюру на подлинность. Для этого нужно зайти в приложение «Банкноты Банка России». Это официальный ресурс Центрального банка. Но вместо этого жертве отправляют ссылку на фишинговое приложение с тем же названием. Ничего не подозревающий гражданин авторизуется в нём, используя свои логин и пароль от «Госуслуг» — и преступники получают удалённый доступ к её смартфону. А затем либо похищают деньги с банковских счетов гражданина, либо оформляют на него крупный кредит.

Важно!

Верховный Cуд России признал, что ответственность за кредиты, оформленные телефонными мошенниками, несут банки, а не пострадавшие граждане.

Определение Верховного Cуда РФ от 09 октября 2023 г. № 9-КГ23-10-К1

Чтобы оспорить такой заём, бесполезно обращаться в кредитную организацию. Они свою вину не признают. Нужно идти в полицию и суд.

Количество зарегистрированных случаев телефонного мошенничества с оформлением кредитов на жертву исчисляется сотнями тысяч. А причинённый ущерб не поддаётся исчислению. Число возбужденных уголовных дел в отношении неустановленных лиц также велико. И полиция не бездействует: то и дело появляются сообщения о том, что «накрыли» банду телефонных мошенников или выявили очередной кол-центр. Но пострадавшим гражданам от этого не легче. Поэтому за дело взялись депутаты.

В настоящее время на рассмотрение Госдумы вынесен законопроект о самозапрете на выдачу кредитов. Если он будет принят, любой дееспособный гражданин сможет официально запретить оформление кредитов или микрозаймов на своё имя. Отметка о запрете будет размещена в его кредитной истории. Если при выдаче займа сотрудники банка или МФО увидят самозапрет, гражданину не выдадут деньги до снятия этого ограничения. И даже если гражданин будет брать кредит или микрозайм под контролем мошенников, у него будет время «охладиться» и не позволить себя обмануть.

Рассматриваемый законопроект больно ударит мошенников по рукам. Но он не гарантирует, что в банке или МФО не найдётся сотрудник, который вступит в сговор со злоумышленниками и выдаст заём, несмотря на установленное самоограничение. В таком случае жертва сможет на законном основании не выплачивать выданный кредит, а у кредитора не будет никаких оснований требовать возврата долга. Ведь заём был выдан с нарушением закона.

Если этот законопроект утвердят, то с 1 июля 2024 года мошенники не смогут оформлять кредиты на граждан с использованием их персональных данных и методов социальной инженерии. А до этого россиянам придётся искать другие законные пути к восстановлению справедливости.

Как узнать, оформили ли мошенники кредит на ваше имя

Данные обо всех кредитах и займах граждан хранят бюро кредитных историй (БКИ). Их несколько, и чтобы узнать о наличии кредита, оформленного мошенниками, нужно сначала определить, какое БКИ ведёт вашу кредитную историю. Воспользуйтесь следующим алгоритмом:

- Отправьте запрос в Центральный каталог кредитных историй. Это можно сделать через «Госуслуги», на сайте Центробанка, обратившись в банк, МФО и другие организации, где вы кредитовались.

- Запросите в БКИ данные о действующих кредитах и займах. Два раза в год отчёт можно получить бесплатно. За последующие запросы нужно будет платить. Стоимость отправки запроса варьируется в пределах 250–500 рублей.

- В случае обнаружения в кредитной истории займа, который вы не оформляли, обратитесь в полицию.

- Подайте заявление в кредитную организацию, выдавшую этот заём. Приложите к нему справку из полиции.

Есть и более простой способ узнать, оформили ли мошенники кредит на ваше имя. Но он платный. Некоторые бюро кредитных историй предлагают оформить подписку на оповещения о новых заявках на займы. Подробнее — в таблице ниже.

| Наименование БКИ | Наименование услуги | Стоимость подписки | |

|---|---|---|---|

| Скоринг-бюро | Оповещение о кредитах и микрозаймах, выданных с использованием паспортных данных клиента | 525 / год | |

| Объединённое кредитное бюро | Уже в базовом тарифе пользователям доступно уведомление о новых заявках на кредиты, их оформлении и о запросах кредитной истории | 99 / мес. | |

| Национальное бюро кредитных историй | Сообщение о новых заявках на заём, выданных кредитах, обновлении паспортных данных | 750 / год | |

| КредитИнфо | Годовая подписка на кредитный отчёт с возможностью запрашивать кредитную историю неограниченное число раз | 899 / год | |

Подписка на оповещения действительно выгодна, если заёмщик планирует ежеквартально или ежемесячно наводить справки о своей кредитной истории.

Что делать, если мошенники оформили кредит через Госуслуги или по телефону

При подозрении, что вашим аккаунтом на «Госуслугах» завладели злоумышленники, необходимо как можно скорее:

- Заблокировать все банковские счета и карты. Это можно сделать онлайн, через мобильное приложение кредитной организации, или позвонив на бесплатный номер горячей линии, который указан на обратной стороне кредитки.

- Обратиться с заявлением в полицию.

- Попробовать восстановить доступ к учётной записи через МФЦ.

Если мошенники взломали «Госуслуги» и оформили кредит через ваш личный кабинет, необходимо срочно:

- Связаться с кредитной организацией, выдавшей заём, и сообщить о том, что заявку подали мошенники.

- Запросить копии документов, предоставленных при обращении за кредитом.

- Затребовать реквизиты банковского счёта, на которые были перечислены деньги.

- Подать заявление в полицию, приложив все справки, если их удалось получить от кредитора.

- Обратиться в кредитную организацию с требованием аннулировать договор, оформленный мошенниками.

- Подать заявление в суд (если кредитор окажется отменить действие договора).

Помните!

Независимо от того, как именно мошенники оформляют кредиты на людей, эти займы можно не выплачивать. И это абсолютно законно.

Главное — не терять время. Если всё сделать максимально быстро и правильно, платить за кредит, оформленный мошенниками, не придётся. Но если что-то не получилось, не отчаивайтесь. Ведь любой долг можно аннулировать, заявив о своём банкротстве.

Куда обращаться, если мошенники оформили кредит по телефону:

- В полицию. В заявлении не забудьте указать всё, что знаете о займе, который взяли на ваше имя.

- В организацию, выдавшую кредит. Заявите о том, что это не вы, а злоумышленники оформили заём. И обязательно приложите справку из полиции, если она возбудила уголовное дело. Сделайте две копии заявления — для МВД и суда. Это нужно на случай, если банк или МФО откажется аннулировать обязательства по выплате займа.

- В суд по месту постоянной регистрации, если полиция и кредитная организация вам откажут. И здесь может понадобиться всё, что прямо или косвенно подтвердит вашу непричастность к оформлению кредита: от показаний свидетелей, которые подтвердят, что на дату получения займа вас не было в городе, до результатов почерковедческой экспертизы вашей подписи.

- В арбитражный суд региона проживания. Это в крайнем случае, если вам никто не поможет и придётся банкротиться. Но если у вас на дату оформления кредита есть признаки финансовой несостоятельности, можно в любое время объявить себя банкротом и не выплачивать заём, полученный мошенниками.

Как мы помогли инженеру-механику не выплачивать кредит, оформленный мошенниками: судебная практика

Пётр всю жизнь работает на крупном сельхозпредприятии. Работы много. По интернетам лазить некогда. Откуда ему знать, как мошенники оформляют кредиты по телефону. И что к его собственным финансовым обязательствам всего за неделю добавятся ещё четыре на общую сумму более 1 000 000 рублей.

Всё началось в конце ноября 2021 года. Петру позвонили с неизвестного номера и представились руководителем службы безопасности одного из государственных банков.

Звонивший сообщил Петру, что мошенники оформили на его крупный заём. Чтобы от него отказаться, необходимо провести ряд операций для отмены кредитного договора:

- Взять «зеркальный кредит» в том же банке и перевести деньги на «специальный безопасный счёт».

- Исчерпать кредитный лимит в партнёрских банках через мобильное приложение и все заёмные средства перевести небольшими равными долями на страховую банковскую ячейку. Эти средства пойдут на погашение «зеркального кредита».

Всё это Пётр методично проделал при поддержке сотрудника службы безопасности, который был очень терпелив, если у мужчины что-то не получалось. Подробно всё объяснял и спокойно ждал, пока Пётр всё сделает правильно.

Но что-то пошло не так. Вскоре все банковские карты Петра заблокировали из-за частых переводов крупных сумм на сторонние счета. Мужчина поехал в ближайшее отделение банка, чтобы их разблокировать. Но тут ему позвонили из Главного управления МВД и сообщили о подозрительных действиях с его банковскими картами и счетами. Оказалось, что это полиция наложила на них арест. И чтобы его снять, нужно взять ещё один кредит и перекрыть им все текущие обязательства. Но так как все счета Петра заблокированы, а кредитный лимит исчерпан, новый заём нужно оформить на кого-то другого.

Виктория (супруга Петра) сама предложила помощь. Под руководством того же сотрудника службы безопасности она взяла справку о доходах и оформила кредит на сумму 1 300 000 рублей. И тут же перевела все деньги на страховую ячейку, которую указал сотрудник.

Но счета Петра так и не разблокировали. Больше никто не звонил, и через неделю мужчина всё-таки поехал в банк. И узнал о том, что не было ни первого кредита, который на него якобы оформили мошенники, ни сотрудника службы безопасности с такой фамилией. А всё остальное было. И остались невыполненные долговые обязательства. Только сейчас Пётр понял, что их с Викторией обманули мошенники.

В банке посочувствовали мужчине, но сказали, что ничего не могут сделать. Все кредиты оформлены правильно, и их нужно выплачивать. То же сказали и в остальных банков, где Пётр набрал займов под руководством аферистов.

В одном из кредитных учреждений посоветовали написать заявление в полицию. И тут же сказали, что это вряд ли поможет. И точно не избавит Петра с Викторией от обязанности вернуть все деньги с набежавшими процентами.

Заявление Пётр подал. Открыли уголовное дело о мошенничестве в отношении неустановленных лиц. Опросили жену, соседей, сотрудников, снова вызвали Петра с Викторией. Потом ещё раз.

Так прошло четыре месяца. Мошенников, к сожалению, не нашли. Зато стали звонить из банков, требуя погасить задолженность. Ведь действие кредитных договоров даже не приостановили. И всё это время начисляли проценты и штрафы за просрочку платежей.

С таким багажом Пётр и Виктория пришли к нам. И не прогадали. При наличии троих несовершеннолетних детей в процедуре банкротства мы сохранили весь доход супругов. Единственное, чего они лишились — семейного автомобиля Lada Largus, который удалось реализовать с торгов за 1/10 от общей задолженности супругов. Эти средства были внесены в счёт погашения долгов, а остальные обязательства, включая те два кредита, которые были у Петра до связи с мошенниками, — полностью списаны.

Личное банкротство — эффективный способ решить проблему с кредитами, оформленными мошенниками. Но нужно убедиться в том, что жертва имеет шансы на списание долгов. И что последствия признания гражданина несостоятельным, не затронут его имущественных интересов.

Чтобы снять потенциальные риски, начинать вхождение банкротства следует с бесплатной консультации опытного юриста. У меня как финансового управляющего большой опыт ведения дел по избавлению граждан от кредитов и займов, оформленных мошенниками или взятых под их воздействием. А в моей команде трудятся специалисты, которые безошибочно определят, подходит ли банкротство именно вам и как лучше организовать процедуру.

В кредитной истории появились заявки на получение микрозаймов

Я постоянно проверяю свою кредитную историю. В последнее время замечаю там заявки в МФО, в которые я не обращался.

Думаю, мои персональные данные попали в лапы мошенников. Теперь они периодически пытаются взять деньги за мой счет. К счастью, все микрофинансовые компании пока отказывают, но сама ситуация меня беспокоит.

Можно ли заранее отказаться от получения займов во всех возможных МФО или хотя бы в тех, где оформляют заявки онлайн? Например, написать в Центробанк и запретить выдавать займы по моему паспорту?

И насколько плохо для моей кредитной истории, что в ней появляются записи о заявках на получение займов и отказах в них?

Евгений, возможно, вы подавали заявки на займы, но забыли об этом. Так бывает, когда человек покупает что-нибудь в кредит или в рассрочку. Менеджеры некоторых магазинов рассылают заявки сразу по нескольким МФО по принципу «хоть кто-нибудь да одобрит».

разобрался с мошенническими займами

Либо же вы пользовались сервисами для подбора микрозаймов. Такие сайты тоже отправляют заявки по всем организациям, а потом показывают клиенту одобренные варианты.

Если вы уверены, что не пытались оформить заем, значит, мошенники сделали это за вас. Хорошо, что вы регулярно проверяете кредитную историю. Большинство людей этого не делают, поэтому узнают, что на них повесили долг, от коллекторов или от приставов.

Т—Ж писал о том, что обычно делают аферисты с похищенными паспортными данными. Вот, почитайте:

- На мое имя открыли фирму-однодневку

- 10 вещей, которые может сделать мошенник, завладевший данными вашего паспорта

- На мои документы набрали кредитов, и теперь я злостный неплательщик

Ситуация неприятная, но не безнадежная. Давайте разберемся, как помешать мошенникам обогащаться за ваш счет.

Как экономить, меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Где мошенники берут паспортные данные и зачем они им нужны

Я видел множество форумов и телеграм-каналов, где аферисты предлагают сотрудникам государственных и частных компаний заработать. Для этого просят пересылать им сканы паспортов клиентов за вознаграждение.

Вообще-то так нельзя. За подобные действия работнику грозит уголовная ответственность и лишение свободы на срок до 4 лет. Но не всех это останавливает.

Другой вариант похищения паспортных данных — это взлом. Например, человек когда-то отправлял по электронной почте фото паспорта. Злоумышленник может взломать его почтовый ящик, зайти в «отправленные» и найти фотографии.

После того как паспортные данные попадают в руки мошенников, они расходятся по рукам, перепродаются и обмениваются. Но аферистам нужны деньги, а не фотографии паспортов. Наиболее простой и удобный способ превратить их в деньги — онлайн-займы , которые оформляются дистанционно.

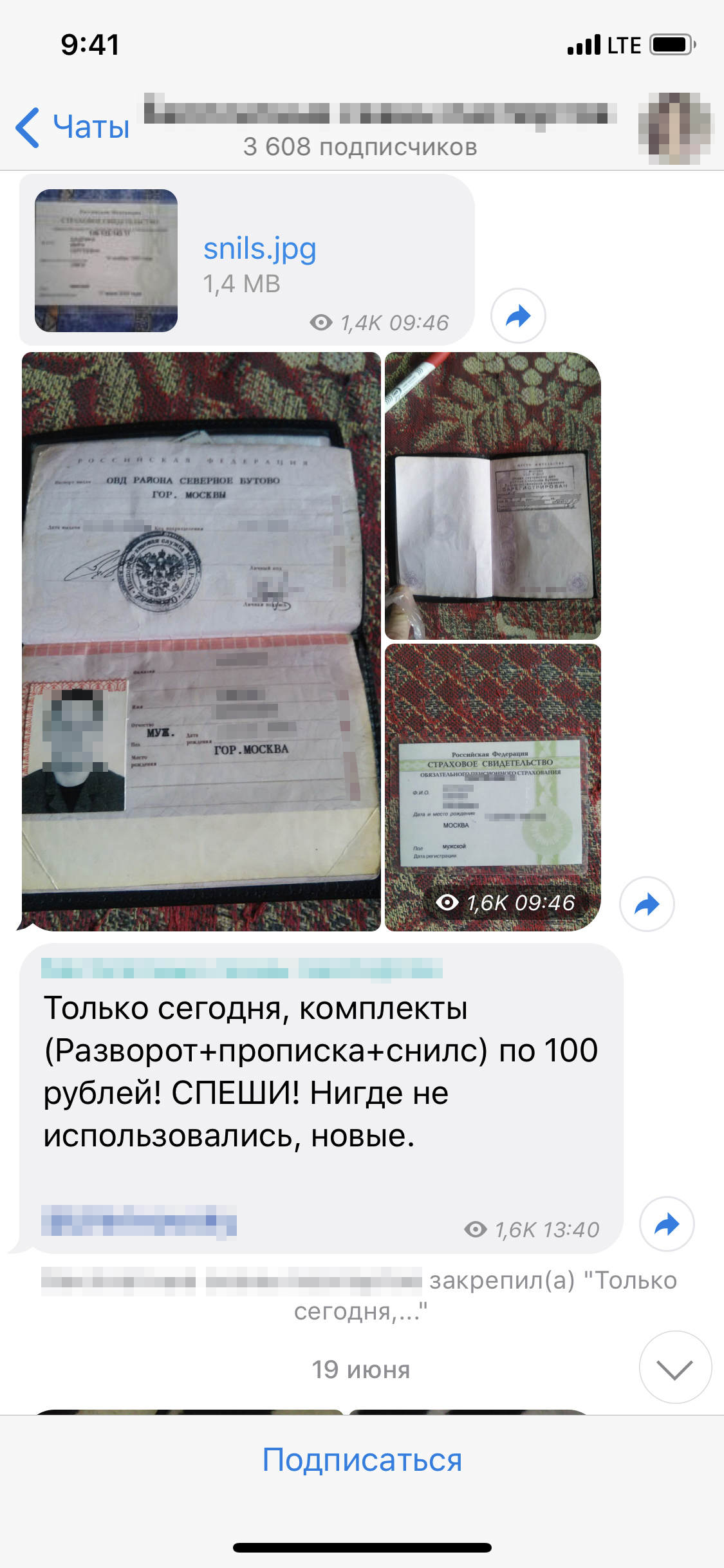

Один из каналов в Телеграме, где можно купить фотографии чужих документов — паспортов, СНИЛС

Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

Для получения онлайн-займа не нужно идти в офис МФО, показывать свое лицо и оригинал паспорта. Этим и пользуются мошенники — они рассылают заявки с чужими паспортными данными по разным организациям.

В эту ситуацию вынужден был вмешаться Центробанк. Он настойчиво попросил микрофинансистов тщательнее проверять онлайн-заявки.

Вот какие способы для борьбы с мошенниками сейчас применяют МФО:

- Перечисляют деньги только на именную банковскую карту или электронный кошелек, который зарегистрирован на заемщика. Поэтому мошеннику недостаточно указать чужие паспортные данные. Нужно еще каким-то образом оформить на жертву карту или кошелек. Получить банковскую карту на чужое имя сложно, практически невозможно, а вот с кошельками все обстоит проще. В сети есть умельцы, которые за небольшую сумму предлагают идентифицировать кошелек по нужным паспортным данным. Есть сайты, где продают готовые комплекты — скан паспорта и кошелек.

- С помощью сотовых операторов определяют, принадлежит ли заемщику телефонный номер из заявки. Если номер оформлен на кого-то другого — это подозрительно. Поэтому аферисты сначала получают симкарту по чужим данным, а потом используют ее для займов.

- Просят клиентов прислать им селфи с паспортом в руках.

- Звонят заемщику и задают ему контрольные вопросы, чтобы убедиться — он именно тот, за кого себя выдает. Например, уточняют информацию из кредитной истории: «Когда брали последний кредит? Когда вносили последний платеж?» Мошенник сможет быстро ответить на такие вопросы, только если знает наизусть кредитную историю жертвы.

Еще МФО может распознать мошенника по тому, как он заполняет заявку на займ. Вот как это работает. Есть стандартная модель оформления заявки. Специальная система записывает и анализирует все действия посетителей на сайте. Если человек действует нестандартно — возможно, это мошенник. Его будут проверять тщательнее.

Например, нормальный клиент при первом обращении сначала посещает разделы сайта с условиями предоставления займов и способами возврата. А вот мошенник не читает такую информацию, ведь он не планирует отдавать деньги.

Обычно клиенты заполняют анкету, набирая информацию вручную. А мошенник может скопировать ее из экселевской таблички с персональными данными своих жертв. Еще странно, когда человек начинает писать одну фамилию, потом стирает и вводит другую. Подозрительно, если пишут ФИО или дату рождения очень долго либо с опечатками — обычно люди хорошо помнят, кто они и когда родились.

Таких параметров — сотни, их рассматривают в совокупности. Понятно, что и честный клиент может скопировать свои паспортные данные откуда-нибудь. Но чем больше странностей, тем выше вероятность отказа.

Думаю, что из-за таких проверок мошенникам пока и не удается получить деньги в долг от вашего имени. Но вы правильно беспокоитесь — не все МФО соблюдают инструкции Центробанка и используют эти методы. Рано или поздно преступники могут найти организацию, которая не слишком заморачивается с проверкой клиентов. Если им это удастся, действуйте по нашей инструкции.

Можно ли заранее отказаться от займов во всех МФО

Центробанк тут не поможет — он не ведет списки клиентов, которым запрещено выдавать займы. Решение об одобрении или отказе по заявке принимает сама МФО на основании своих внутренних документов и требований законодательства.

Пока не существует такого места, где можно поставить галочку напротив графы «не давать в долг» и спать спокойно. В кредитной истории тоже нет такой опции.

Вы пишете, что хотели бы запретить МФО оформлять договора на ваши паспортные данные. Для этого придется направить заявление по почте каждой организации. В государственном реестре МФО сейчас 2 тысячи компаний, и постоянно появляются новые. Вы разоритесь на марках.

Как помешать мошенникам получать займы

МФО проверяют клиентов по списку недействительных паспортов, который ведет МВД. Если там стоит отметка, что паспорт недействителен, в займе откажут.

Можно попробовать поменять паспорт. Но заменить документ, просто потому что его копия попала в лапы мошенникам, нельзя. Для получения нового паспорта по закону есть такие основания:

- достижение 20 или 45 лет;

- изменение ФИО, сведений о месте либо дате рождения;

- неточности и ошибки в записях, которые сделаны в паспорте;

- изменение пола;

- износ или повреждение паспорта;

- документ непригоден для использования по иным причинам — например, из-за существенного изменения внешности.

Посмотрите, возможно, какие-то из этих оснований подойдут в вашем случае. Также новый паспорт можно получить, если старый вы вдруг потеряли.

При замене паспорт заберут и выдадут новый. Старый документ попадет в базу недействительных паспортов. Это не даст 100% защиты от аферистов. Теоретически они могут найти какую-нибудь «шарашкину контору», где ничего не проверяют и выдают деньги под честное слово. Но вероятность оформления на вас мошеннических займов снизится.

Даже если мошенники смогут получить займ, у вас будет железное алиби — договор оформлен по недействительному паспорту. Это пригодится при переговорах с МФО или в суде, если до него дойдет дело.

Т—Ж писал, как и где получить новый паспорт:

- Что делать, если потеряли паспорт

- Как поменять документы и не попасть в ад

- Как восстановить паспорт при потере или краже

- МФЦ начали выдавать паспорта

За новый паспорт придется заплатить государственную пошлину. Ее размер зависит от причины замены. Например, если старый паспорт пришел в негодность или вы его потеряли, придется заплатить 1500 рублей. Можно сэкономить: если оплачивать через госуслуги, дадут 30% скидку на госпошлину.

Возможны дополнительные расходы. Например, если решите схитрить и порвете паспорт, чтобы получить новый. Тогда вас оштрафуют за умышленную порчу документа. Также штраф выпишут в случае утери паспорта — за небрежное хранение. Сумма штрафа в обоих случаях — от 100 до 300 рублей.

Как спасти кредитную историю

Отказы микрофинансовых организаций ухудшают кредитную историю. Более того, некоторые кредиторы отрицательно расценивают сам факт обращения в МФО. Даже если клиент получил деньги и полностью расплатился без просрочек. Они считают — раз человек берет в долг на короткий срок под высокий процент, его финансовое положение оставляет желать лучшего.

Вы можете оспорить информацию в кредитной истории. Для начала стоит отправить заявления во все МФО, где мошенники пытались получить деньги от вашего имени.

Укажите в заявлениях, что не обращались в организацию за получением займов. Кто пытался оформить договор по вашим паспортным данным — вам неизвестно, но теперь в кредитной истории содержатся недостоверные сведения. Просите провести проверку и удалить из кредитной истории записи об обращениях за займами.

Такое заявление МФО обязано зарегистрировать в течение 3 рабочих дней с момента получения. Еще 12 рабочих дней дается на ответ.

Если МФО откажется идти навстречу, отправляйте заявление в бюро кредитных историй. Оно проведет проверку, запросит у МФО информацию и примет решение об удалении недостоверных сведений. Бюро обязано ответить на заявление в течение 30 дней с момента получения.

Если бюро откажется удалять сведения из кредитной истории, вы вправе обжаловать такое решение через суд.

Новый способ мошенничества на «Госуслугах»

Сайт «Госуслуги» содержит почти всю информацию о зарегистрированных на нем: от номера паспорта до QR-кода о вакцинации. Это удобно, чтобы оплатить услуги в онлайн или записать к врачу. Но теперь это и опасно, потому что до сервиса добрались мошенники. Рассказываем, как они получают доступ к чужому личному кабинету на «Госуслугах», и что делать, если это произошло.

Мошенники звонят жертве

Новый способ мошенничества, о котором мы узнали, начинается с телефонного звонка. Приветливая девушка представляется сотрудницей «Госуслуг», называет свои фамилию, имя, отчество и сообщает, что ваш личный кабинет атакуют мошенники. Обманщики якобы пытаются изменить номер телефона, который у вас привязан к «Госуслугам», и им нужно срочно помешать.

Как мошенники сумели раздобыть данные?

Во-первых, некоторые из них есть в открытом доступе: те же самые номера телефонов часто привязаны к соцсетям. Во-вторых, некоторые компании не следят за безопасностью данных, и мошенники, используя уязвимость, воруют информацию. Так данные могут утечь, например, у различных служб доставки, мобильных банков, сервисов лояльности в магазинах.

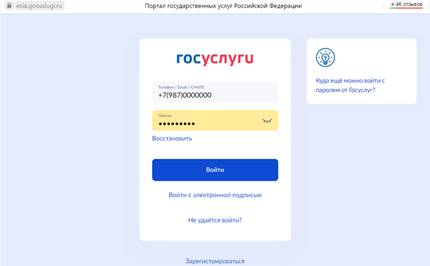

Авторизация на сайте «Госуслуг». Именно на номере телефона, который привязан к личному кабинету, держится новая мошенническая схема.

Казалось бы, это уже заезженный сценарий телефонных аферистов, и пора положить трубку. Но несколько нюансов заставляют потерять бдительность и поверить собеседнику:

- Если потерять доступ к личному кабинету и пытаться его восстановить, на телефон придет СМС с кодом подтверждения или же позвонит представитель службы безопасности «Госуслуг». Мошенники звонят с этого же номера.

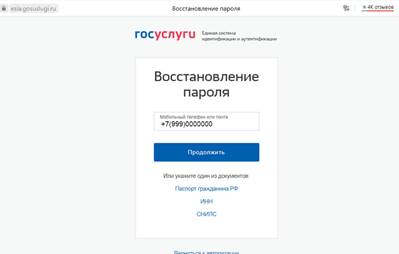

Чтобы восстановить доступ к личному кабинету, нужно ввести номер телефона, на который придет код подтверждения

2. Если напрямую сказать собеседнику, что вы не верите ему, вас убеждают в обратном. Он безошибочно называет все данные о вас, которые есть на портале и которые нельзя найти в свободном доступе. Это номер паспорта, ИНН, СНИЛС и даже история ваших действий в личном кабинете вплоть до оплаты штрафов.

3. Лжесотрудник «Госуслуг» очень грамотно входит в доверие: говорит убедительно и, видя ваши сомнения, предлагает задать любые интересующие вас вопросы, на которые уверенно отвечает.

А дальше жертву ждет такой сценарий: собеседник обещает помочь и просит назвать код, который тут же приходит на телефон.

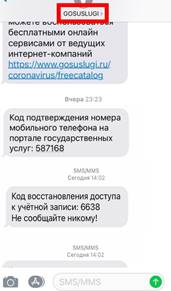

Коды восстановления доступа к «Госуслугам». Именно их просят по телефону мошенники под предлогом защитить аккаунт

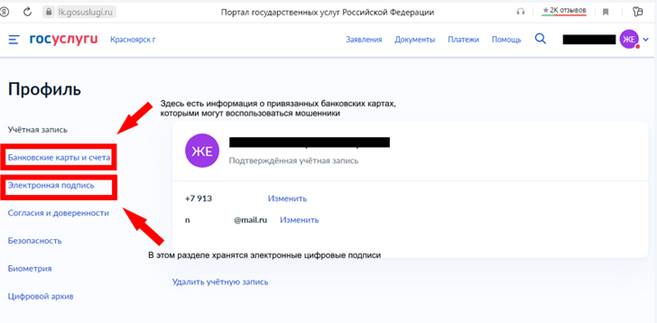

Получив код, мошенники завладевают вашим личным кабинетом и всей информацией, которая там есть. Это позволит им, например, похитить электронную цифровую подпись или оформить ИП на ваше имя.

В личном кабинете «Госуслуг» хранятся данные привязанных банковских карт и список ЭЦП

Как мошенники пользуются данными из «Госуслуг»

Войдя в личный кабинет на портале, мошенники могут:

- Продать ваши данные в даркнете, чтобы заработать: слив банковской информации с каждым годом становится выгоднее.

- Получить доступ к мобильному банку карты, привязанной к «Госуслугам.

- Заполучить данные банковских карт и попытаться отвязать их от вашего номера или списать деньги.

- Зарегистрировать фиктивный бизнес на ваше имя.

- Переоформить ваше имущество на себя.

Успех мошенников зависит от безопасности на других онлайн-сервисах, к которым обратятся с украденными данными. Например, в некоторых микрофинансовых организациях можно оформить займ без личного визита: им достаточно лишь копии паспорта. Если на «Госуслугах» хранятся сканы документов, преступники этим воспользуются.

Что делать, если стали жертвой мошенника

Необходимо действовать максимально быстро, пока вашими данными не успели воспользоваться. Писать в техподдержку при этом не стоит, потому что сотрудники отвечают не сразу.

Лучше сделать следующее:

- Позвоните в банки и заблокируйте все карты, которыми вы когда-либо оплачивали услуги, штрафы, госпошлины, налоги на портале, и сообщите, что стали жертвой мошенников.

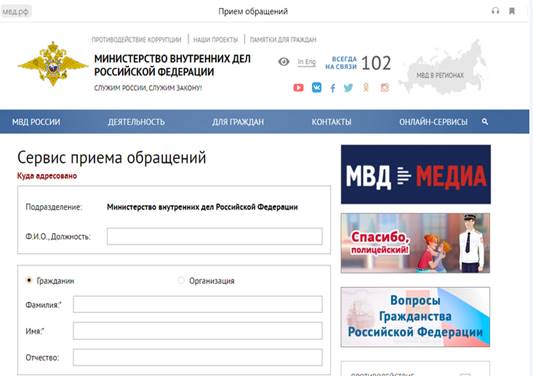

- Обратитесь в МВД лично или отправьте электронное обращение с описанием случившегося.

Электронное заявление можно отправить на сайте МВД

- Посетите МФЦ и попытайтесь восстановить доступ к личному кабинету.

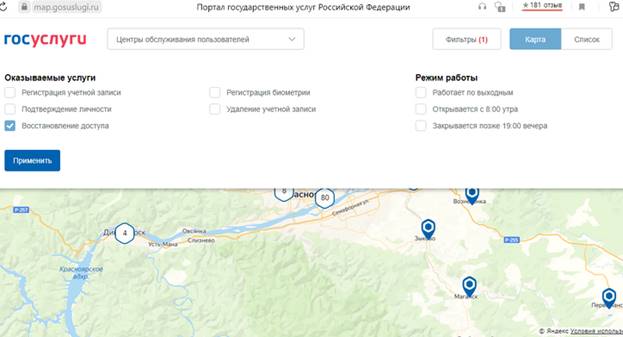

Список центров обслуживания граждан, в которых можно восстановить доступ к аккаунту, можно посмотреть прямо на «Госуслугах».

Чтобы увидеть список доступных центров, нужно на странице авторизации нажать кнопку «Не удается войти», затем — «Центры обслуживания»

Обращаться в центр можно без записи. При себе необходимо иметь паспорт и СНИЛС.

Как избежать обмана

У мошенников есть два сильных «оружия»: умение работать с технологиями и познания в психологии. Первое позволяет им получить как можно больше конфиденциальных данных о жертвах, звонить и присылать СМС с официальных номеров различных служб. Именно такая способность вызвала целую волну мошенничеств, связанных с СМС и звонками от лица банковских сотрудников.

Мошенники выкупают номера телефонов из баз данных сотовых операторов, создавая свои базы данных. Они используют различные программы взлома, фишинговые сайты, вирусы, — это позволяет им красть сохраненные в браузерах логины, пароли и другую информацию.

Знание психологии и умение убедить человека в том, что он — не жулик, заставляет людей терять бдительность, паниковать и сообщать всю информацию о себе, лишь бы избежать проблем.

Чтобы не попасться на уловки телефонных мошенников, никогда не сообщайте никакие данные по телефону: номера карт, коды, кодовые слова и пароли.

Если вы сомневаетесь в безопасности личного кабинета, сделайте следующее:

- Положите трубку и сразу же попытайтесь войти в свой аккаунт.

- Задайте более сложный и надежный пароль: используйте строчные и прописные буквы, цифры, специальные символы и ни в коем случае не устанавливайте пароли из символов, идущих по порядку (например, qwerty или 654321), номеров телефона, даты рождения.

- Не сохраняйте пароли в браузерах.

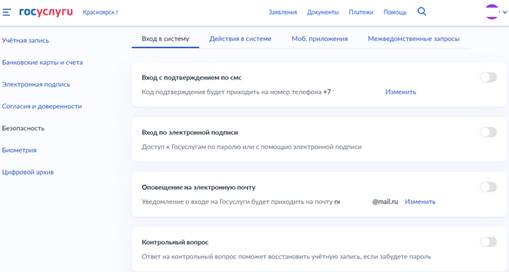

- Установите двухфакторную аутентификацию на сайте, чтобы вы могли войти в личный кабинет только после ввода пароля и дополнительного кода, который придет по СМС.

Во вкладке «Безопасность» можно установить дополнительное подтверждение входа по СМС, электронной подписи и контрольному вопросу

- Посетите МФЦ и узнайте, все ли с вашим аккаунтом в порядке.

Сегодня лучший способ обезопасить себя — никому не доверять, даже если собеседник кажется вам очень убедительным. В любой ситуации, где вы сомневаетесь, лучше обратиться в МФЦ и узнать о статусе аккаунта лично.

Обязательно предупредите об атаках мошенников близких, особенно пожилых. Пусть никому не сообщают свой номер телефона, коды подтверждения, логины, пароли и другие данные.