Как отключить овердрафт по карте

Даже по дебетовой карте можно уйти в минус, когда к «пластику» подключен овердрафт. Если гражданин не обратит внимания на долг и не пополнит вовремя баланс счета, банк начнет начислять пени и занесет клиента в черный список, как злостного неплательщика. Чтобы избежать подобных ситуаций, рекомендуем отключить овердрафт по карте. Расскажем, как это сделать.

Обновлено: 13 сентября 2023

Что такое овердрафт

Овердрафт — вид краткосрочного займа, который действует, когда на счету недостаточно денег для совершения операции. Его могут подключать держателям дебетовых карт. Когда клиенту не хватает собственных денег на покупку, банк идет навстречу и предоставляет недостающую сумму. При первом же поступлении средств на счет долг автоматически спишут. Величина овердрафта обычно не превышает 70% от среднемесячных доходов гражданина. Стандартный срок кредита — 1-2 месяца.

За пользование заемными средствами банк начисляет проценты (выше, чем по обычной потребительским кредитам). Поэтому в интересах клиента как можно скорее погасить долг. Если не внести платеж вовремя, кредитор к накопившимся процентам добавит штрафы, а информация о просрочке попадет в кредитную историю.

Виды овердрафта

Существуют 2 вида овердрафта: разрешенный и технический. В первом случае клиент сам соглашается с условиями банка. Пункт об овердрафте есть в договоре, где также указаны лимит, срок, процентная ставка. При техническом овердрафте пользователь узнает о долге пост-фактум. Минус на счете может появиться,например, когда вы находитесь за границей. При оплате товаров и услуг деньги сначала «замораживают» и только через 2-3 окончательно списывают с баланса. За этот период курс валюты способен измениться.

Главный плюс овердрафта — он станет подстраховкой, если срочно понадобятся деньги. Не придется тратить время на оформление «кредитки»: средства уже лежат на счете. Для разовых небольших займов на короткий срок овердрафт — идеальный вариант.

Минус — услуга не подходит для карт, по которым нет регулярных поступлений. Если пользуетесь картой редко, периодически проверяйте баланс и читайте уведомления от банка, чтобы из-за невнимательности не просрочить задолженность по овердрафту. Проценты начинают начисляться с первого дня займа. Льготного периода, в отличие от кредитной карты, не предусмотрено.

Как отключить овердрафт по карте

Банк не имеет права подключить овердрафт без ведома клиента. Если вы обнаружили активную опцию, значит, ранее невнимательно читали договор в момент подписания: информацию о всех дополнительных услугах прописывают в тексте соглашения.

Отключить овердрафт по карте можно тремя способами:

- Пойти в офис банка с паспортом и лично написать заявление.

- Позвонить на горячую линию финансового учреждения и попросить специалиста деактивировать услугу.

- Самостоятельно отключить овердрафт через мобильное приложение.

Овердрафт отключат только при отсутствии долга. Если ваш баланс ушел в минус, пополните счет, оплатите накопившиеся проценты и повторите попытку.

Как отключить овердрафт ВТБ

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

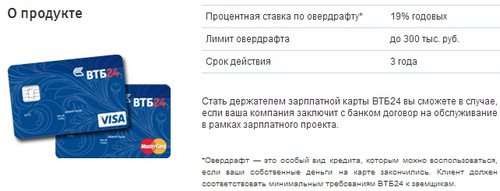

Набирающая популярность услуга овердрафт почти на всех зарплатных картах банка ВТБ подключена по умолчанию (то есть автоматически, чаще всего держатель карты ВТБ и не знает о существовании действующей данной услуге). В итоге, у владельца карты появляется противоречивая ситуация.

С одной стороны, банк ВТБ дает замечательную возможность воспользоваться займом в любое время без предоставления необходимого пакета документов и всякого рода анкет, с другой – овердрафт не отображается в выписке по карте, что в свою очередь создает ненужные проблемы клиенту, не знавшему о подключении овердрафта на его карточке.

Проблема с отключением услуги овердрафт решается путем подачи соответствующего заявления в письменном виде в любое отделение банка ВТБ. Однако, рассматривать ваше заявление сотрудники банка будут в пределах 15 дней, затем нужно приплюсовать еще 45 дней – этот период времени потребуется исключительно на саму процедуру отключения услуги овердрафта.

Похожие статьи:

- Телефоны банка ВТБ 24

- Банкоматы банка ВТБ 24

- Реструктуризация ипотеки и кредита ВТБ

- Банки-партнеры ВТБ 24

Ваш репост и оценка статьи:

Подробно об овердрафте от Банка ВТБ: особенности получения, использования и отключения

Банк ВТБ предоставляет своим клиентам возможность воспользоваться овердрафтом, при этом владелец счета может тратить не только свои личные деньги, но и кредитные, с лучшими условиями, чем если бы он брал займ. Эта опция бывает очень полезна, особенно если человек получает зарплату нестабильно или же у него часто возникают непредвиденные расходы. Когда ситуация разрешается, ему больше не нужны кредитные средства, и он начинает думать, как отключить овердрафт на своей карте ВТБ. На самом деле это простая процедура, не занимающая много времени, но есть определенные нюансы, которые в обязательном порядке стоит учесть.

Когда овердрафт может прийти на помощь

Опция предоставления овердрафта приходит на помощь владельцам карт ВТБ, у которых часто заканчиваются деньги в неподходящий момент. Например, если заработная плата нестабильна, или же ее задержка даже на несколько дней вызывает неприятности. Для того чтобы подключить овердрафт к зарплатной карте, не потребуется выполнять много действий, а также получать кредитную карту. ВТБ предоставляет возможность подключить услугу в обычной дебетовой карточке, на которой хранятся личные сбережения. Нужную сумму денег в этом случае можно взять в кредит в любой момент.

Основное преимущество овердрафта — это быстрота получения финансов. Не нужно отправлять никакие документы на оформление заявки, идти в офис и заключать договор. При подключенной опции овердрафта деньги доступны когда угодно, вы можете получить их в считанные минуты. Такие же условия предоставляют фирмы быстрого займа, но обращение к ним не всегда безопасно, встречаются и случаи мошенничества. Кроме того, придется заплатить больший процент за пользование. В банке ВТБ все легально и безопасно.

Стоит лишь отметить, что условия предоставления такого займа от ВТБ несколько отличаются от стандартного кредитования с использованием кредитной карты. В первую очередь клиенту предоставляется меньшая сумма (она зависит от многих факторов и устанавливается индивидуально). В то же время проценты более выгодны для клиентов, потому что заплатить нужно будет не столь большую комиссию, как при использовании кредитных карт.

Особенности овердрафта от ВТБ

Овердрафт на картах ВТБ относится к возобновляемому типу. То есть, если вы выплатите предыдущий долг, то сможете сразу же взять другой. Подключать услугу самостоятельно могут как частные, так и юридические лица — никаких ограничений нет. Подключение ведется на карты следующего типа:

- обычную дебетовую;

- социальную;

- зарплатную.

ЧИТАТЬ Способы узнать о задолженности по кредиту в ВТБ Банке: через интернет, СМС, другие

Также возможна установка опции на любой счет индивидуального предпринимателя. Пользоваться деньгами можно в тот период, когда основная сумма на счету закончилась.

Кроме этого, овердрафт от ВТБ имеет и ряд других особенностей. Обратите внимание, что:

- нет льготного периода кредитования — проценты начинают начисляться с момента взятия некоторой суммы в кредит;

- сумма пени за просрочку платежа за каждый календарный месяц для частных клиентов — 1%, такой же размер для юридических лиц при большем погашении срока — до двух месяцев;

- ВТБ имеет право закрыть кредитную линию, когда доходы владельца пластика упали до нуля, и на протяжении 2-3 месяцев начисления не поступали. Финансовая организация может попросить досрочно погасить задолженность, в то же время она способна повысить кредитный лимит, если доходы возросли.

Важно! Чтобы комфортно пользоваться овердрафтом, доходы должны быть постоянными. ВТБ позитивно оценивает людей со средними, но относительно постоянными доходами. В то же время люди с большими доходами, поступающими нестабильно, в ВТБ не считаются благонадежными заемщиками, и открыть овердрафт на карту им сложно.

Условия предоставления

Банк ВТБ предоставляет овердрафт не всем своим клиентам. Необходимо соответствовать ряду требований:

- возраст – от 18 и до 65 (для женщин), 60 лет (для мужчин);

- наличие действующей дебетовой карты ВТБ;

- трудовой стаж на последнем официальном месте работы – от трех месяцев;

- постоянная заработная плата;

- наличие прописки в районе, где есть хотя бы один филиал банка ВТБ;

- размер среднего поступления платежей на карту — от 10 тысяч рублей;

- выписки с расчетного счета — для индивидуальных предпринимателей.

Условия предоставления овердрафта несколько отличаются для физических и юридических лиц.

Для первых они таковы:

- ставка по кредиту — от 22 до 24% в год;

- срок погашения — от 0 дней до одного года;

- минимальный платеж — не меньше 10% от текущей задолженности перед ВТБ;

- лимит — не меньше 10 тысяч рублей;

- внесение ежемесячного платежа — не реже 30 дней.

ЧИТАТЬ Активация социальной карты москвича платежной системы МИР от ВТБ Банка

Условия предоставления овердрафта юридическим лицам расширены, в частности:

- ставка — 14,5% в год;

- срок погашения — до двух лет;

- лимит — не менее 100 тысяч рублей, зависит от дохода за каждый месяц;

- лимит минимального платежа — не меньше 10%;

- внесение платежа — не менее раза в два месяца.

Обратите внимание, что для использования кредитных средств не нужно открывать отдельный счет в ВТБ и привязывать кредитную карту. Овердрафт прост в оформлении, пакета документов здесь не требуется. Средства предоставляются мгновенно, проценты начисляются только за фактические дни использования.

Как подключить

Подключение проводится при первоначальном получении карты. Тогда менеджер спрашивает, нужна ли вам эта услуга. Но сделать этого можно в любое другое время, явившись с картой, паспортом или реквизитами (для индивидуальных предпринимателей) в ближайшее отделение ВТБ. Понадобится:

- предоставить на рассмотрение менеджеру всю документацию;

- заполнить анкету по стандартному образцу;

- подождать до трех дней, пока ВТБ примет решение.

Обычно, если заявитель соответствует критериям, овердрафт оформляют сразу же. Исключение — люди с долгами перед другими финансовыми организациями или испорченной кредитной историей.

Как отказаться от овердрафта

В некоторых случаях, особенно когда финансовая сторона жизни приходит в норму, и гражданин уж не думает, что в скором времени ему срочно может понадобиться больше денег, чем есть в наличии, встает закономерный вопрос о том, как отказаться от овердрафта. Это простая процедура, которая не требует много времени. В обязательном порядке перед тем, как отказываться от овердрафта, необходимо погасить все имеющиеся задолженности, убедиться, что никакие проценты не начисляются.

Самостоятельно отключать овердрафт невозможно. Отключение производит только сотрудник банка. Клиенту для того, чтобы убрать подключенный овердрафт, потребуется:

- погасить все текущие задолженности;

- обратиться в ближайший офис ВТБ в своем городе (не обязательно по месту прописки);

- предоставить сотруднику финансовой организации пластиковую карту или ее номер, а также документ, удостоверяющий личность (для индивидуальных предпринимателей — данные расчетного счета);

- написать заявление по установленному образцу;

- отдать документы сотруднику ВТБ.

ЧИТАТЬ Способы получить информацию о готовности карты ВТБ Банка

Рассмотрение заявки занимает от нескольких часов до трех дней. Убирать овердрафт сразу же после обращения в банк сотрудники ВТБ не имеют права. Для начала им необходимо проверить, закрыты ли все задолженности, не начисляются ли проценты за пользование займа. При отключении услуги придет сообщение на указанный номер телефона, подтверждать ничего не нужно — это просто оповещение. После этого вы не сможете брать средства для займа в любое удобное время, а сможете лишь распоряжаться своими личными финансами на карте ВТБ.

Что такое несанкционированный овердрафт

Несанкционированный овердрафт часто не заметен клиенту. Узнает он о нем по факту, уже когда зачислились определенные проценты. Многие владельцы пластиковых карт банка ВТБ высказывают недовольство этим фактом. Чтобы не столкнуться с проблемами, когда вы ничего не брали у банка, но в то же время остались должны ему, следует внимательно контролировать движнение средств на своем счету, к которому подключена опция овердрафта.

Несанкционированным овердрафтом называют снятие денег, в результате которого был превышен доступный баланс на счету пользователя. Если сказать проще, то снялась несколько большая сумма, чем была доступна. Возникает это по таким причинам:

- получение СМС-информирования;

- снятие наличных средств с карты ВТБ через чужие банкоматы;

- снятие денег после конвертации по плохому валютному курсу и тому подобное.

В результате технического или несанкционированного овердрафта сумма лимита превышена. При этом банк нисколько не поможет в этой ситуации — ответственность полностью ложится на плечи владельца карты ВТБ. Придется покрывать долг общей суммы, а также в обязательном порядке выплачивать лишнюю задолженность и проценты.

Овердрафт от ВТБ представляет собой довольно полезную и выручающую во многих ситуациях функцию. Даже если вам кажется, что она больше не понадобится, не отключайте услугу сразу же. Никаких процентов не будет, если не использовать кредитные средства, зато в любой момент быстрый заем от ВТБ поможет разрешить финансовую трудность. .

Как убрать овердрафт из кредитной истории?

В моей кредитной истории появился овердрафт по карте в другом банке. Действителен до 01/00. Но я не открывал никаких кредитных карт и не брал кредитов. Что с этим делать?

Периодически в кредитных историях клиентов я встречаю карту с овердрафтом с такой же датой погашения — до 01/00. Объясню, откуда могла появиться такая информация и что можно сделать.

Что такое овердрафт

Овердрафт — особый тип кредита. Когда человек что-то покупает и рассчитывается картой, но собственных денег не хватает, банк дает недостающую сумму. В расчетный период клиент закрывает выданный заем вместе с начисленными процентами — хотя, если сумма незначительная, их может и не быть.

Овердрафт часто предлагают зарплатные банки: размер кредита равен ежемесячной сумме, которую работодатель переводит на счет. Например, зарплата клиента — 50 000 ₽. Кредитор может предоставить овердрафт на 50 000 ₽ или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

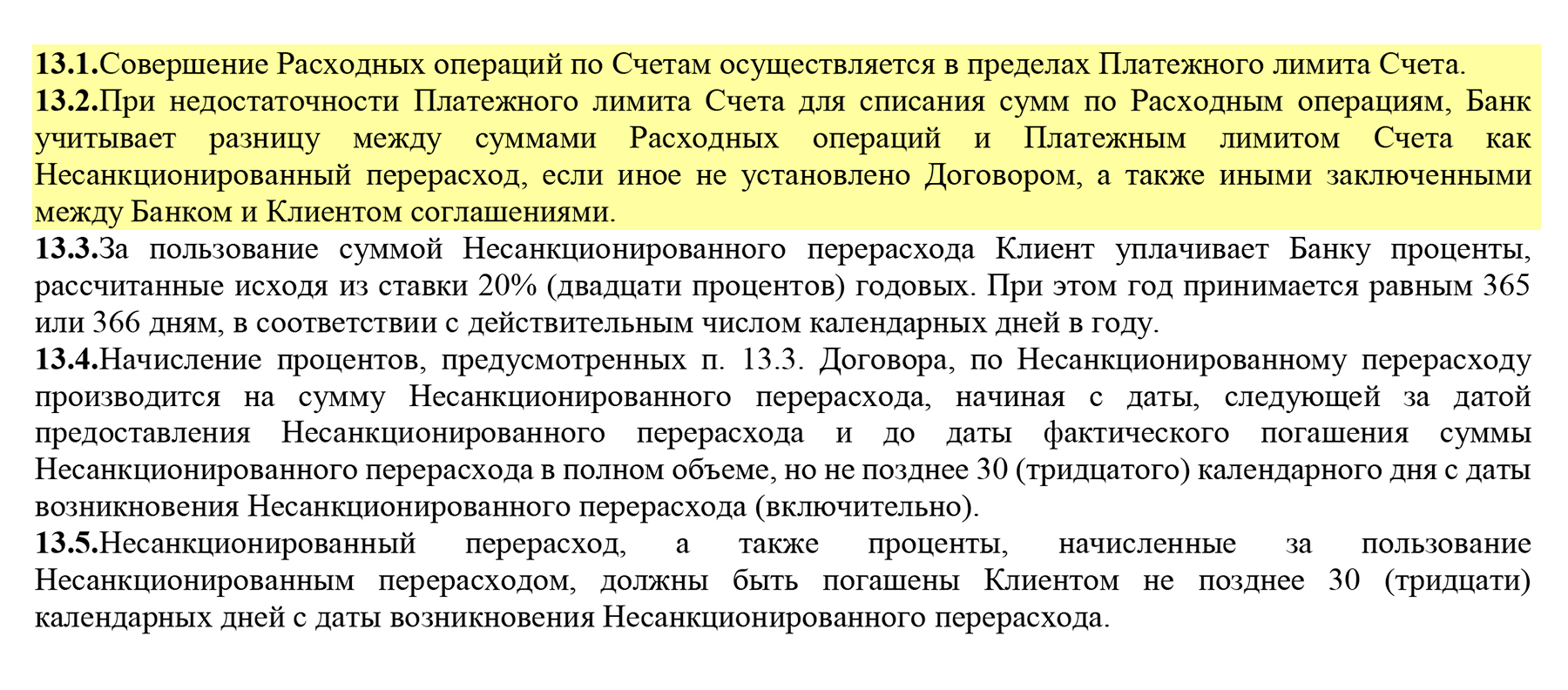

Банк подключает овердрафт к счету, привязанному к карте, только по согласованию с клиентом. В условиях обслуживания это называется кредитным лимитом или разрешенным овердрафтом.

Тинькофф Банк указывает в тарифах, что при лимите овердрафта до 3000 ₽ проценты не начисляются

Технический овердрафт. Есть и другой вид овердрафта — когда клиент не дает согласия на кредитный лимит, но банк сам закрывает задолженность.

Минус на карте может появиться из-за особенностей обработки транзакций. После операции деньги не сразу списываются со счета, а сначала блокируются. Пока транзакция обрабатывается, деньги могут уйти на оплату предыдущих операций — и баланс станет отрицательным. Или, например, клиент снял все деньги с карты и перестал ею пользоваться, но ежемесячная комиссия за обслуживание осталась. Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Такой овердрафт называют техническим, а в банковских документах иногда неразрешенным овердрафтом или несанкционированным перерасходом. Технический овердрафт тоже может попасть в Бюро кредитных историй — БКИ. Подробно о нем Тинькофф Журнал рассказал в статье «Что делать, если плата за обслуживание карты испортила кредитную историю?».

«Альфа-банк» указывает, что при недостатке денег для оплаты операции возникает несанкционированный перерасход — технический овердрафт

Какие обязательства появляются в кредитной истории

Сведения в БКИ зависят от того, кто размещает информацию, — источников формирования кредитной истории. В БКИ могут быть данные о таких обязательствах.

Кредиты, выданные банками. Любые заемные средства, которые банки предоставляют клиентам: потребительские кредиты, ипотека, кредитные карты и карты с разрешенным овердрафтом.

Микрозаймы, полученные в микрофинансовых организациях — МФО. Как и банки, МФО обязаны размещать информацию о выданных микрозаймах.

Лизинг. Хотя такой тип финансирования выдает лизинговая компания, сведения о финансовой аренде — лизинге — тоже размещают в БКИ.

Займы, оформленные у операторов инвестиционных платформ. Это сравнительно новый тип кредитования, когда человек получает заем у частной площадки с лицензией Центробанка. Такие проекты еще называют краудлендинговыми.

Инвестиционные платформы не считаются банками, но информация об обязательствах тоже будет в кредитной истории клиента.

Еще кредиторы передают в БКИ данные о кредитах, по которым человек стал созаемщиком или поручителем. Также в кредитной истории могут появиться сведения о судебных решениях, принятых в отношении заемщика, — банкротстве или долгах по ЖКУ. Если кредит продали коллекторам, старый кредитор закроет счет, а коллекторская компания откроет новую запись.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Почему мог появиться овердрафт

Подозреваю, что вы получили дебетовую карту и банк подключил по ней овердрафт. Условие о нем, вероятно, было в договоре обслуживания счета. Вы могли подписать документ с таким пунктом и не подозревать, что банк автоматически получает от вас согласие на кредитный лимит.

Пока владелец карты обходится только собственными деньгами, в графе с суммой кредита стоит RUB 0. Как только клиент использует овердрафт, банк направит в БКИ информацию о сумме предоставленного лимита.

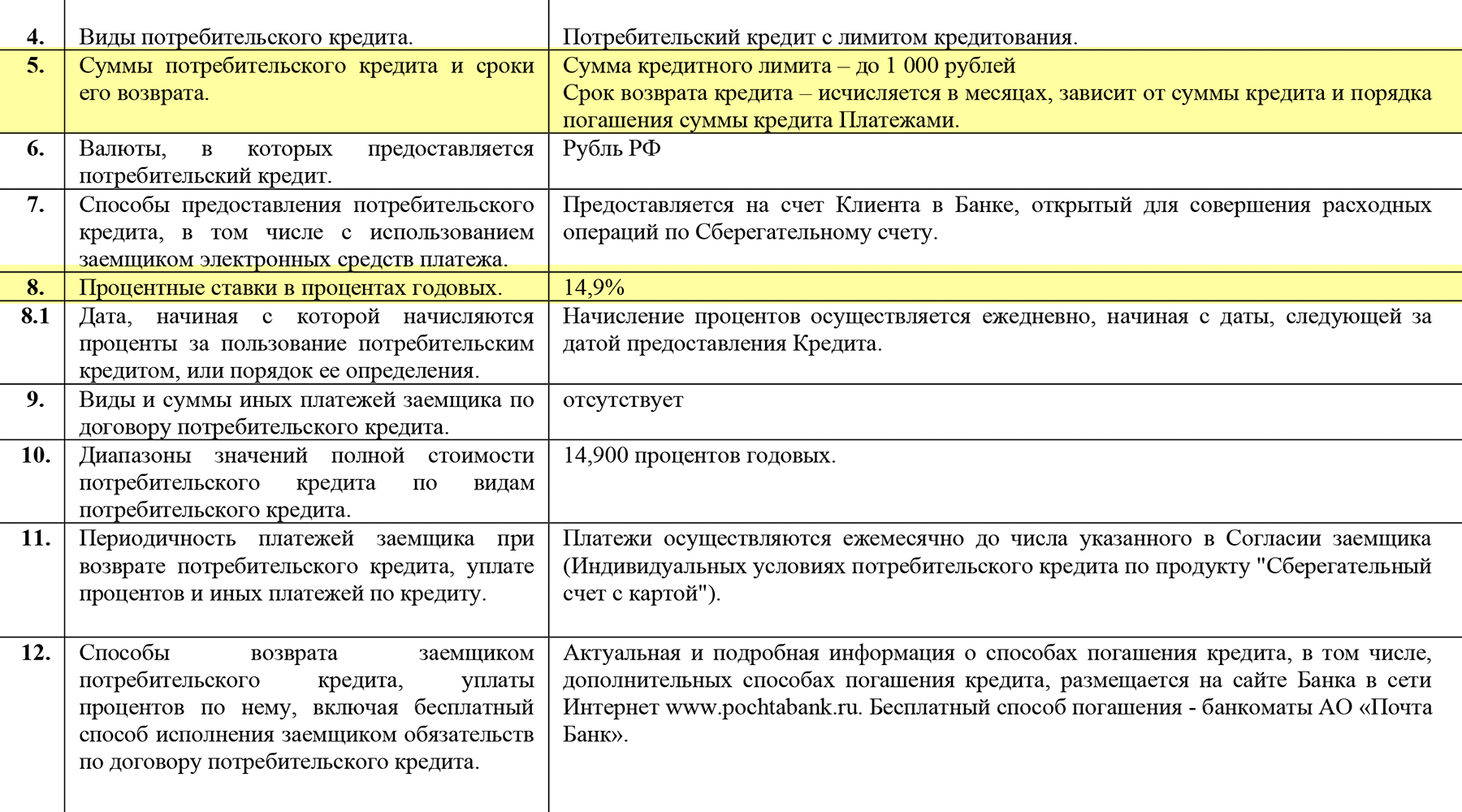

Я видела записи, подобные вашей, в НБКИ клиентов «Почта-банка», когда они получали отчет по кредитной истории. Срок действия договора — 01.01.2100

В условиях обслуживания «Почта-банка» указан максимальный лимит, до 1000 ₽, и ставка, которую начисляют за использование кредитных средств

Вам стоит запросить в банке документы, на основании которых у вас взяли согласие на овердрафт. Это можно сделать, например, в чате банковского приложения — подскажет сотрудник поддержки. Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Если никаких продуктов в банке у вас нет, надо разобраться, на каком основании вам оформили дебетовую карту с овердрафтом. У банка должен быть договор на обслуживание с подписью, а также индивидуальные или общие условия кредитования. Если такие документы есть, но вы их не подписывали, значит, карту оформили мошенники. Тогда придется писать заявление в полицию и менять паспорт, потому что ваши данные есть у посторонних людей.

Когда полиция докажет, что кредит оформили не вы, можно будет написать заявление в банк об оспаривании записей в кредитной истории и предоставить подтверждающие документы, например постановление о возбуждении уголовного дела по факту мошенничества.

Банк обязан рассмотреть заявление в течение 10 дней. После проверки он уберет недостоверные сведения — направит во все БКИ, где разместил данные о вашем овердрафте, информацию, что задолженности нет.

Что делать

В вашей ситуации лучше действовать так:

- Обратиться в банк, который разместил информацию об овердрафте, и запросить документы, на основании которых вам подключили услугу.

- Если вы клиент банка и в документах не будет условий про овердрафт, потребовать убрать информацию из БКИ.

- Если в договоре есть пункт про кредитный лимит, банк ничего не нарушает. Но вы можете отказаться от овердрафта. Сначала нужно закрыть задолженность, если она есть. Потом обратиться в банк с заявлением на запрет овердрафта. Тогда кредитор должен будет закрыть информацию о кредитном лимите и в вашей кредитной истории.

- Если вы не клиент банка, надо обратиться за разъяснениями, на каком основании открыт продукт на ваше имя. Если это сделали мошенники, необходимо писать заявление в полицию.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 08.06.2021 и дополнен ответом эксперта 01.11.2022

Елена Грудинина

А вы когда-нибудь сталкивались с техническим овердрафтом? Расскажите, как это было:

Если уж вы затронули эту тему ��то Тинькофф постоянно втихаря подключает овердрафт к бизнес-карте. Трижды отключала,но есть подозрение, что не в последний раз. Насколько он технический я не знаю, но бесит жутко!

Елена, именно технический овердрафт нельзя подключить или отключить.

Это особенность обработки платежей и он может возникнуть даже по картам банка, который вообще овердрафт не использует.

Возможно просто в качестве «подарка» решили вам оформить. На работе когда меняли зпшную карту, сразу протягивали кредитную (уже с моим именем) в качестве «бонуса», а дальше либо отказываешься и ее при тебе разрезают пополам и она исчезает из твоего приложения, либо соглашается и пользуешься. При чем приготовили их для всех сотрудников.

Герой статьи

Владимир, зпшную карту делали на работе,но кредитную не предлагали, просто этот овердрафт высвечивается как действующий кредит. Как от него избавиться

George, кроме как обратиться в сам банк и узнать историю его происхождения, извините за банальность. Наслышан историями когда в банках путали людей (абсолютные тезки по ФИО) и объединяли им счета

Комментарий удален пользователем

Анатомия, договор не был оформлен, кредитки просто выпустили в заранее на большое количество людей. А разрезание кредиток — просто их «публичная» утилизация. Я бы к примеру был не доволен что где-то (пускай даже у сотрудника банка) есть кредитка с моим именем и фамилией на ней

Лет 10-13 назад столкнулась с техническим овердрафтом по кредитке банка ВТБ. Уж подробно и не помню, что там произошло. Но общее воспоминание — я что-то вроде шампуня оплатила в интернете на одном сайте, где регулярно делала и раньше покупки, но сумма на баланс в личный кабинет не поступила. И якобы вернулась на карту. Я позвонила тогда в банк, оператор уверил меня, что операция отменилась, можете заново оплачивать. Я так и сделала. После чего через пару часов прошла и первая оплата тоже. Дублированный заказ я отменила, но возврат пришёл не сразу, из-за этого превысила лимит рублей на 100. В те времена надо было ножками идти в банкомат и класть деньги на карту. Дошла я туда на следующий день. И вот теперь в моей идеальной кредитной истории есть неидеальная просрочка на 1 день) До сих пор глаз мозолит))

Отредактировано

Добрый день! Разрешилась история с овердрафтом? У себя тоже такую обнаружила, данные какого банка эта карта таинственная — не отображаются

Екатерина, все там отображается — прочтите «легенду БКИ» где по сноскам видно какой банк

У меня был, снял я значит 150к всё ровно, через неделю банк решил заблокировать платёж, а блокированую суму назначить овердратом

Этим самым навязал мне долг, будьте внимательны в Европе