Что такое овердрафт?

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

финансовый консультант Тинькофф-банка

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Виды

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 ₽ на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 ₽ вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 ₽.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 ₽. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

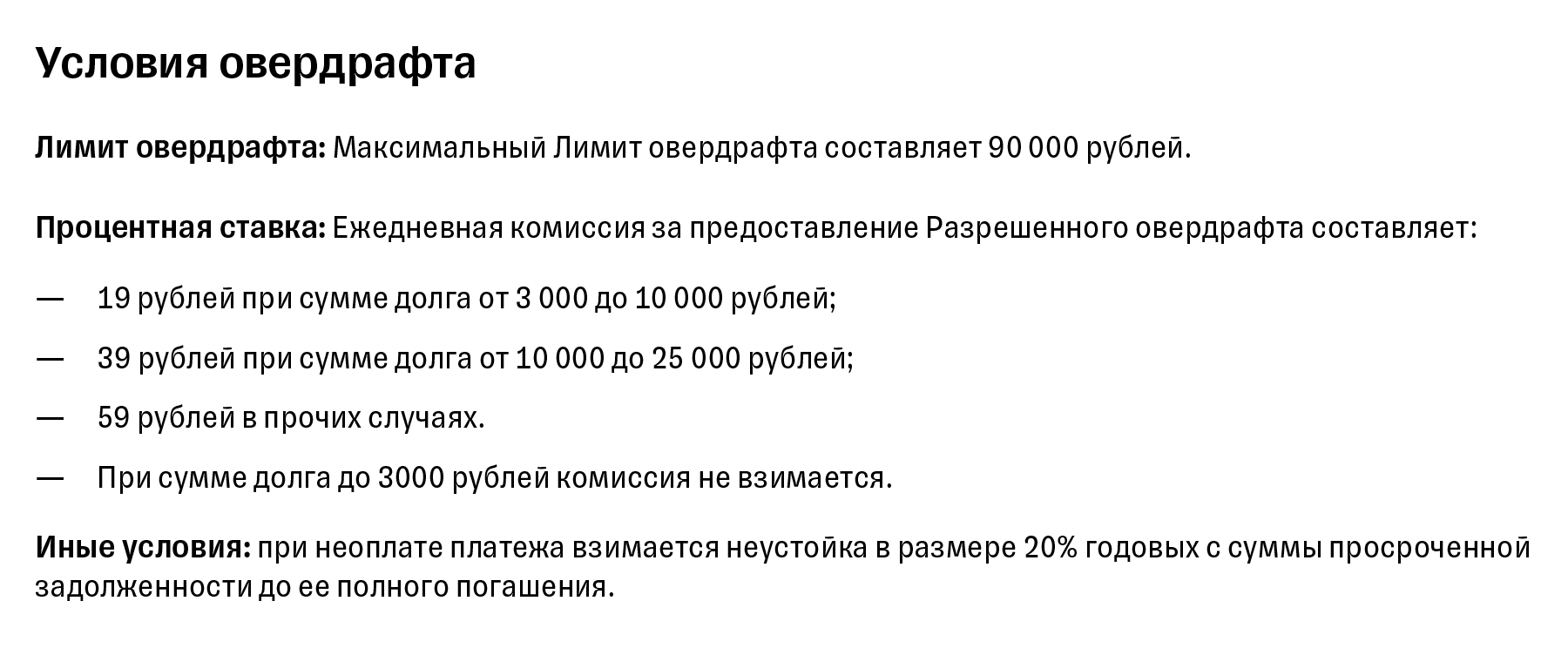

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 ₽, а в частном порядке — до 90 000 ₽. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 ₽. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 ₽, а вы потратили 25 000 ₽, комиссия за каждый день пользования составит 19 ₽. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 ₽ в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.

Как убрать овердрафт из кредитной истории?

В моей кредитной истории появился овердрафт по карте в другом банке. Действителен до 01/00. Но я не открывал никаких кредитных карт и не брал кредитов. Что с этим делать?

Периодически в кредитных историях клиентов я встречаю карту с овердрафтом с такой же датой погашения — до 01/00. Объясню, откуда могла появиться такая информация и что можно сделать.

Что такое овердрафт

Овердрафт — особый тип кредита. Когда человек что-то покупает и рассчитывается картой, но собственных денег не хватает, банк дает недостающую сумму. В расчетный период клиент закрывает выданный заем вместе с начисленными процентами — хотя, если сумма незначительная, их может и не быть.

Овердрафт часто предлагают зарплатные банки: размер кредита равен ежемесячной сумме, которую работодатель переводит на счет. Например, зарплата клиента — 50 000 ₽. Кредитор может предоставить овердрафт на 50 000 ₽ или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

Банк подключает овердрафт к счету, привязанному к карте, только по согласованию с клиентом. В условиях обслуживания это называется кредитным лимитом или разрешенным овердрафтом.

Тинькофф Банк указывает в тарифах, что при лимите овердрафта до 3000 ₽ проценты не начисляются

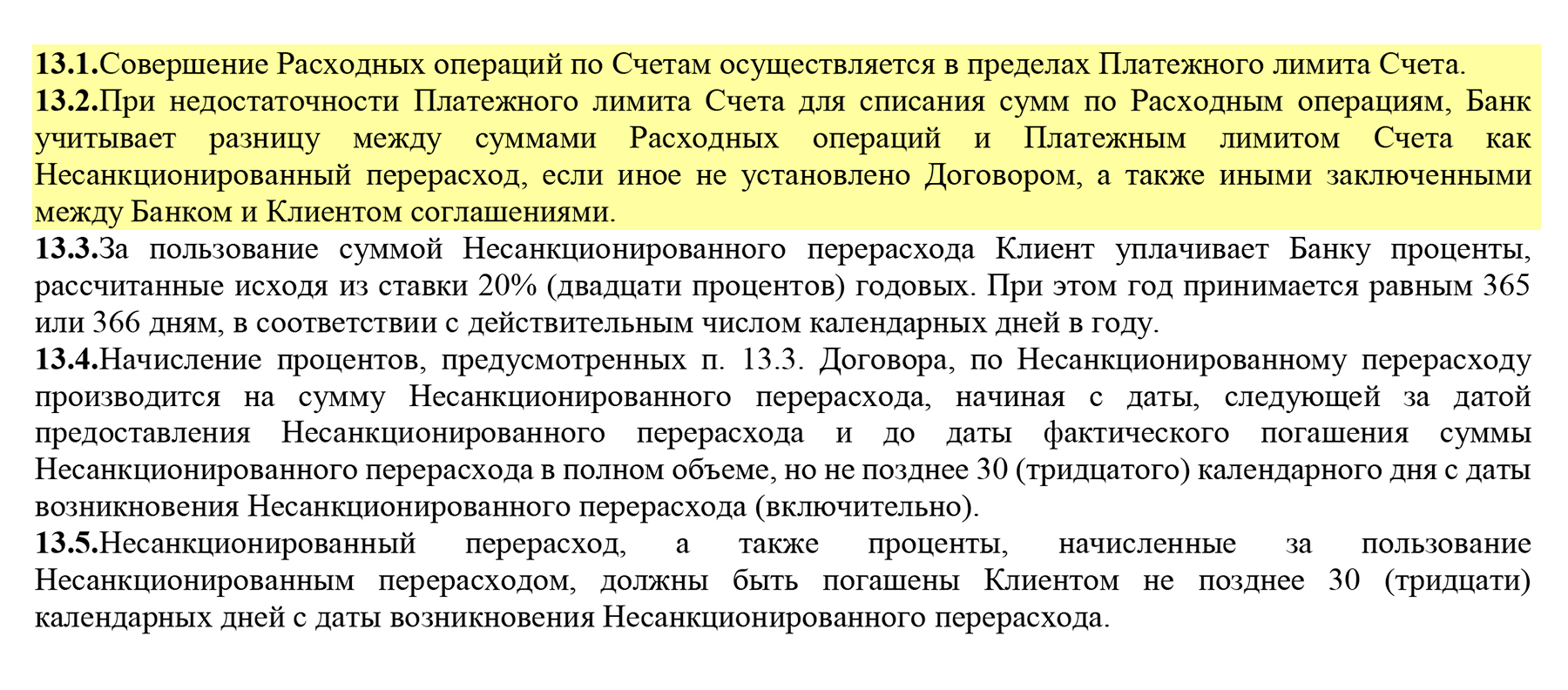

Технический овердрафт. Есть и другой вид овердрафта — когда клиент не дает согласия на кредитный лимит, но банк сам закрывает задолженность.

Минус на карте может появиться из-за особенностей обработки транзакций. После операции деньги не сразу списываются со счета, а сначала блокируются. Пока транзакция обрабатывается, деньги могут уйти на оплату предыдущих операций — и баланс станет отрицательным. Или, например, клиент снял все деньги с карты и перестал ею пользоваться, но ежемесячная комиссия за обслуживание осталась. Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Такой овердрафт называют техническим, а в банковских документах иногда неразрешенным овердрафтом или несанкционированным перерасходом. Технический овердрафт тоже может попасть в Бюро кредитных историй — БКИ. Подробно о нем Тинькофф Журнал рассказал в статье «Что делать, если плата за обслуживание карты испортила кредитную историю?».

«Альфа-банк» указывает, что при недостатке денег для оплаты операции возникает несанкционированный перерасход — технический овердрафт

Какие обязательства появляются в кредитной истории

Сведения в БКИ зависят от того, кто размещает информацию, — источников формирования кредитной истории. В БКИ могут быть данные о таких обязательствах.

Кредиты, выданные банками. Любые заемные средства, которые банки предоставляют клиентам: потребительские кредиты, ипотека, кредитные карты и карты с разрешенным овердрафтом.

Микрозаймы, полученные в микрофинансовых организациях — МФО. Как и банки, МФО обязаны размещать информацию о выданных микрозаймах.

Лизинг. Хотя такой тип финансирования выдает лизинговая компания, сведения о финансовой аренде — лизинге — тоже размещают в БКИ.

Займы, оформленные у операторов инвестиционных платформ. Это сравнительно новый тип кредитования, когда человек получает заем у частной площадки с лицензией Центробанка. Такие проекты еще называют краудлендинговыми.

Инвестиционные платформы не считаются банками, но информация об обязательствах тоже будет в кредитной истории клиента.

Еще кредиторы передают в БКИ данные о кредитах, по которым человек стал созаемщиком или поручителем. Также в кредитной истории могут появиться сведения о судебных решениях, принятых в отношении заемщика, — банкротстве или долгах по ЖКУ. Если кредит продали коллекторам, старый кредитор закроет счет, а коллекторская компания откроет новую запись.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Почему мог появиться овердрафт

Подозреваю, что вы получили дебетовую карту и банк подключил по ней овердрафт. Условие о нем, вероятно, было в договоре обслуживания счета. Вы могли подписать документ с таким пунктом и не подозревать, что банк автоматически получает от вас согласие на кредитный лимит.

Пока владелец карты обходится только собственными деньгами, в графе с суммой кредита стоит RUB 0. Как только клиент использует овердрафт, банк направит в БКИ информацию о сумме предоставленного лимита.

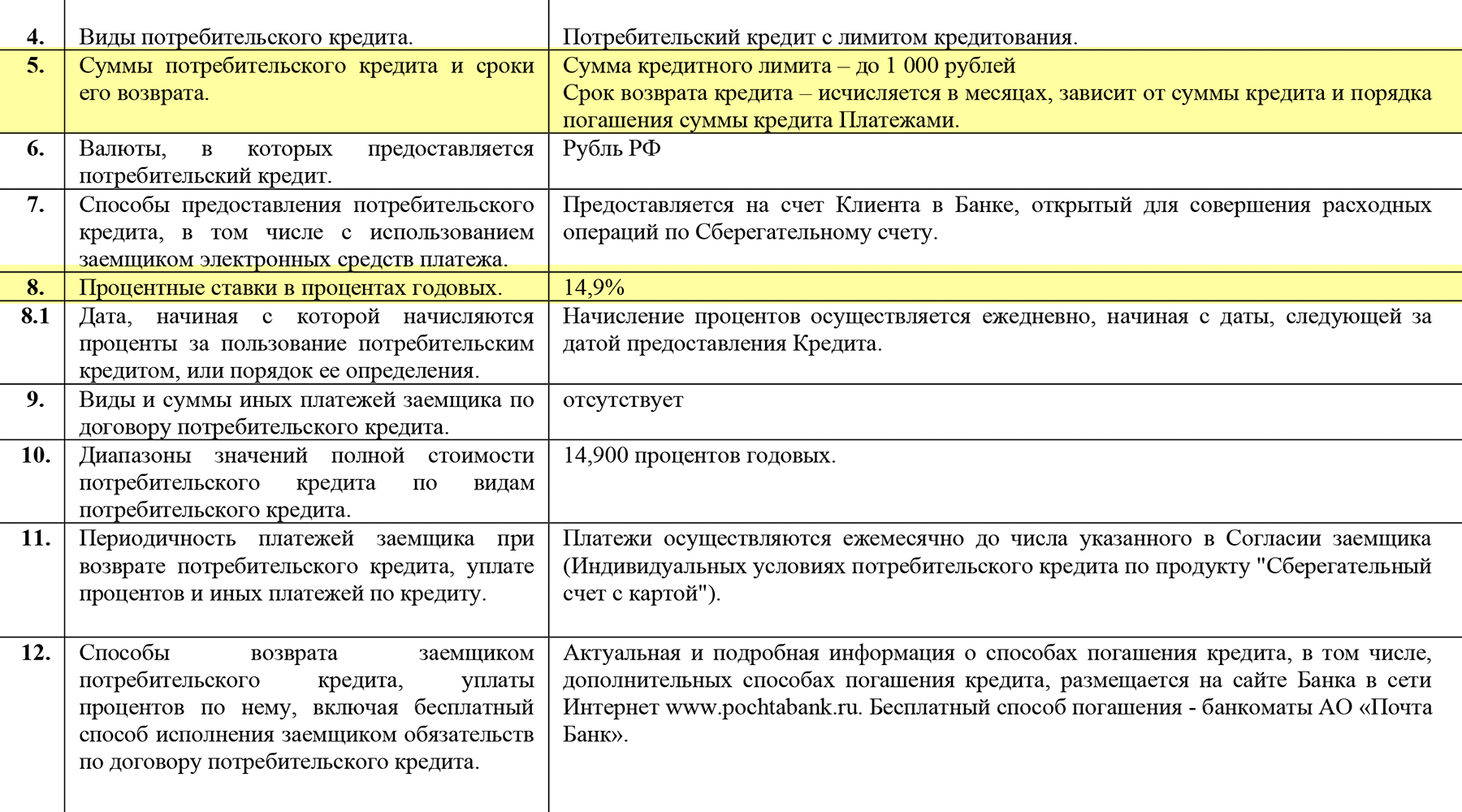

Я видела записи, подобные вашей, в НБКИ клиентов «Почта-банка», когда они получали отчет по кредитной истории. Срок действия договора — 01.01.2100

В условиях обслуживания «Почта-банка» указан максимальный лимит, до 1000 ₽, и ставка, которую начисляют за использование кредитных средств

Вам стоит запросить в банке документы, на основании которых у вас взяли согласие на овердрафт. Это можно сделать, например, в чате банковского приложения — подскажет сотрудник поддержки. Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Если никаких продуктов в банке у вас нет, надо разобраться, на каком основании вам оформили дебетовую карту с овердрафтом. У банка должен быть договор на обслуживание с подписью, а также индивидуальные или общие условия кредитования. Если такие документы есть, но вы их не подписывали, значит, карту оформили мошенники. Тогда придется писать заявление в полицию и менять паспорт, потому что ваши данные есть у посторонних людей.

Когда полиция докажет, что кредит оформили не вы, можно будет написать заявление в банк об оспаривании записей в кредитной истории и предоставить подтверждающие документы, например постановление о возбуждении уголовного дела по факту мошенничества.

Банк обязан рассмотреть заявление в течение 10 дней. После проверки он уберет недостоверные сведения — направит во все БКИ, где разместил данные о вашем овердрафте, информацию, что задолженности нет.

Что делать

В вашей ситуации лучше действовать так:

- Обратиться в банк, который разместил информацию об овердрафте, и запросить документы, на основании которых вам подключили услугу.

- Если вы клиент банка и в документах не будет условий про овердрафт, потребовать убрать информацию из БКИ.

- Если в договоре есть пункт про кредитный лимит, банк ничего не нарушает. Но вы можете отказаться от овердрафта. Сначала нужно закрыть задолженность, если она есть. Потом обратиться в банк с заявлением на запрет овердрафта. Тогда кредитор должен будет закрыть информацию о кредитном лимите и в вашей кредитной истории.

- Если вы не клиент банка, надо обратиться за разъяснениями, на каком основании открыт продукт на ваше имя. Если это сделали мошенники, необходимо писать заявление в полицию.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 08.06.2021 и дополнен ответом эксперта 01.11.2022

Елена Грудинина

А вы когда-нибудь сталкивались с техническим овердрафтом? Расскажите, как это было:

Если уж вы затронули эту тему ��то Тинькофф постоянно втихаря подключает овердрафт к бизнес-карте. Трижды отключала,но есть подозрение, что не в последний раз. Насколько он технический я не знаю, но бесит жутко!

Елена, именно технический овердрафт нельзя подключить или отключить.

Это особенность обработки платежей и он может возникнуть даже по картам банка, который вообще овердрафт не использует.

Возможно просто в качестве «подарка» решили вам оформить. На работе когда меняли зпшную карту, сразу протягивали кредитную (уже с моим именем) в качестве «бонуса», а дальше либо отказываешься и ее при тебе разрезают пополам и она исчезает из твоего приложения, либо соглашается и пользуешься. При чем приготовили их для всех сотрудников.

Герой статьи

Владимир, зпшную карту делали на работе,но кредитную не предлагали, просто этот овердрафт высвечивается как действующий кредит. Как от него избавиться

George, кроме как обратиться в сам банк и узнать историю его происхождения, извините за банальность. Наслышан историями когда в банках путали людей (абсолютные тезки по ФИО) и объединяли им счета

Комментарий удален пользователем

Анатомия, договор не был оформлен, кредитки просто выпустили в заранее на большое количество людей. А разрезание кредиток — просто их «публичная» утилизация. Я бы к примеру был не доволен что где-то (пускай даже у сотрудника банка) есть кредитка с моим именем и фамилией на ней

Лет 10-13 назад столкнулась с техническим овердрафтом по кредитке банка ВТБ. Уж подробно и не помню, что там произошло. Но общее воспоминание — я что-то вроде шампуня оплатила в интернете на одном сайте, где регулярно делала и раньше покупки, но сумма на баланс в личный кабинет не поступила. И якобы вернулась на карту. Я позвонила тогда в банк, оператор уверил меня, что операция отменилась, можете заново оплачивать. Я так и сделала. После чего через пару часов прошла и первая оплата тоже. Дублированный заказ я отменила, но возврат пришёл не сразу, из-за этого превысила лимит рублей на 100. В те времена надо было ножками идти в банкомат и класть деньги на карту. Дошла я туда на следующий день. И вот теперь в моей идеальной кредитной истории есть неидеальная просрочка на 1 день) До сих пор глаз мозолит))

Отредактировано

Добрый день! Разрешилась история с овердрафтом? У себя тоже такую обнаружила, данные какого банка эта карта таинственная — не отображаются

Екатерина, все там отображается — прочтите «легенду БКИ» где по сноскам видно какой банк

У меня был, снял я значит 150к всё ровно, через неделю банк решил заблокировать платёж, а блокированую суму назначить овердратом

Этим самым навязал мне долг, будьте внимательны в Европе

Дебетовая карта с овердрафтом

Дебетовая карта с овердрафтом (расчетная карта с овердрафтом) – пластиковая карта, по которой держатель может осуществлять операции как за счет собственных средств, так и, в случае их отсутствия или недостаточности, за счет кредитных, предоставленных банком, т. е. с помощью овердрафта.

В западных странах первыми появились кредитные карты, расчеты по которым можно было осуществлять лишь за счет средств банка. И только с течением времени вышел такой продукт, как дебетовая карта с овердрафтом.

В России карточный бизнес развивался противоположно западному сценарию. На российский рынок первыми пришли зарплатные карты, к которым банки начали предоставлять овердрафты, а потом уже кредитные.

Следует отметить, что большинство карт, выпущенных в РФ, дебетовые с разрешенным овердрафтом, но в обиходе их часто называют кредитными, поскольку такое название легче воспринимается клиентом.

Отчасти это связано и с тем, что многие финансовые организации предоставляют клиентам возможность использовать собственные средства при расчетах кредитной картой, т. е. получается, что это не кредитка в ее классическом понимании.

Но с формальной точки зрения относить расчетные карты с возможностью овердрафта к кредитным неправильно.

Важное для потребителя отличие овердрафтной карты от кредитной заключается в отсутствии льготного периода.

Что касается установления кредитного лимита по овердрафтным и кредитным картам, четких разграничений не существует и банки руководствуются разными принципами.

В целом по картам с разрешенным овердрафтом лимит зависит от величины поступлений на счет. Например, по карточкам, выпущенным в рамках зарплатного проекта, лимит может составлять некий процент от заработной платы или выражаться в размере одного или двух окладов.

По картам с овердрафтом некоторые кредитные организации предлагают бесплатное снятие наличных в своих банкоматах, в то время как по кредиткам обналичивание всегда платное (в среднем комиссия составляет 2-4%). Так, бескомиссионное снятие денег по картам с овердрафтом — у банка «Россия», Банка Проектного Финансирования, а платное — у Мособлбанка (0,5%), «Российского Капитала» (1%). Если рассматривать овердрафтные карты, предлагаемые кредитными организациями в рамках зарплатных проектов, то в большинстве случаев комиссия не взимается.

Сегодня многие банки, особенно крупные, продолжают выпускать овердрафтные карточки лишь в рамках зарплатных проектов. Но есть целый ряд финучреждений, предлагающих такие карты всем клиентам. Например, эти продукты представлены в линейке банка «Россия», «Российского Капитала», Мособлбанка, Национального Корпоративного Банка, Нордеа Банка, Банка Проектного Финансирования.

Овердрафт

Овердрафт — дополнительная опция к дебетовым картам, предусматривающая перерасход средств за счет кредитного лимита, одобренного банком. Лимит может составить до одной-двух зарплат. Очень часто кредитные организации предлагают зарплатные карты с овердрафтом, с помощью которых клиенты до получения зарплаты могут воспользоваться кредитными средствами. При увольнении из организации, в которой вы получали зарплату на карту, лимит отключается, об этом нужно помнить.

Овердрафт погашается банком автоматически за счет поступающих на счет денежных средств.