Кто ведет бухгалтерский учет в организации

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

(п. 1 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

(см. текст в предыдущей редакции)

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

(в ред. Федерального закона от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей редакции)

2) некоммерческие организации;

(п. 2 в ред. Федерального закона от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей редакции)

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково».

(часть 4 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

(см. текст в предыдущей редакции)

Ч. 5 ст. 6 (в ред. ФЗ от 12.12.2023 N 579-ФЗ) применяется к составлению бухгалтерской (финансовой) отчетности начиная с годовой бухгалтерской (финансовой) отчетности за 2023 год.

5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации (за исключением политических партий, их региональных отделений или иных структурных подразделений);

(в ред. Федерального закона от 12.12.2023 N 579-ФЗ)

(см. текст в предыдущей редакции)

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации бюджетной сферы;

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

6) утратил силу. — Федеральный закон от 12.12.2023 N 579-ФЗ;

(см. текст в предыдущей редакции)

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) организации, являющиеся иностранными агентами.

(п. 12 в ред. Федерального закона от 05.12.2022 N 498-ФЗ)

(см. текст в предыдущей редакции)

Кто ведет бухгалтерский учет в организации

Статья 7. Организация ведения бухгалтерского учета

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.

(в ред. Федеральных законов от 28.12.2013 N 425-ФЗ, от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей редакции)

3.1. Порядок передачи полномочий по ведению бухгалтерского учета и представлению бухгалтерской (финансовой) отчетности организациями бюджетной сферы устанавливается бюджетным законодательством Российской Федерации.

(часть 3.1 введена Федеральным законом от 26.07.2019 N 247-ФЗ)

4. В публичных акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 26.07.2019 N 247-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

1) иметь высшее образование;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. В случаях, установленных федеральными законами, в кредитных организациях, некредитных финансовых организациях, бюро кредитных историй, кредитных рейтинговых агентствах главный бухгалтер (лицо, на которое возлагается ведение бухгалтерского учета) должен соответствовать требованиям, установленным законами, регулирующими деятельность таких организаций, и принятыми в соответствии с ними нормативными актами Центрального банка Российской Федерации.

(часть 7 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

В бухучёте должен разбираться не только бухгалтер, но также владельцы бизнеса и управленцы. Объясняем основные понятия и принципы.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Согласно законодательству РФ, бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. Поэтому разбираться в основах должны владельцы любого бизнеса и менеджеры.

В статье разберём:

- что такое бухгалтерский учёт и зачем его вести;

- какие у него главные задачи;

- какие законы и правила его регулируют;

- на каких принципах построен бухучёт;

- какие объекты в нём нужно отражать;

- где брать данные;

- как вести бухгалтерский учёт — на примере;

- какие формы использовать;

- как организовать бухгалтерский учёт в компании.

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Финансовый менеджер 2.0».

Что такое бухгалтерский учёт и зачем его вести

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

Например, налоговые органы могут принять решение о начислении штрафов за неправильное ведение бухучёта. Органы статистики собирают информацию о том, что происходит в отрасли, к которой относится компания, — и затем решают, как развивать эту отрасль. Кредиторы и инвесторы принимают решения, стоит ли сотрудничать с компанией.

Цель и задачи бухгалтерского учёта

Цель бухучёта — обеспечить внутренних и внешних пользователей всей необходимой информацией о хозяйственной и финансовой деятельности компании.

Из этой цели вытекают главные задачи. Вот они:

- собирать достоверные и документально подтверждённые данные о финансово-хозяйственной работе компании, формировать на их основе отчётность;

- контролировать текущие и прогнозировать будущие результаты работы компании;

- находить резервы, чтобы компания была финансово устойчивой и приносила прибыль, а не убытки;

- контролировать соблюдение требований законодательства во время ведения деятельности компании;

- контролировать использование материальных, трудовых и финансовых ресурсов компании;

- контролировать дебиторскую и кредиторскую задолженность;

- контролировать наличие и движение имущества компании.

Регулирование бухучёта

Единые требования к ведению бухучёта в России установлены двумя основными документами:

- Положением «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года;

- Федеральным законом №402-ФЗ «О бухгалтерском учёте» от 06 декабря 2011 года.

Кроме них, регулируют бухгалтерский учёт такие документы:

- Федеральные стандарты (ФСБУ или РСБУ ) — устанавливают требования к учёту и допустимые способы его ведения.

- Отраслевые стандарты — устанавливают особенности применения ФСБУ в отдельных отраслях, например в сельском хозяйстве или строительстве.

- Рекомендации в области бухучёта — определяют порядок применения федеральных и отраслевых стандартов. Например, порядок организации отдела бухгалтерии.

- Собственные стандарты бухучёта организаций — упорядочивают ведение бухучёта в отдельных компаниях. Их разрабатывают самостоятельно.

Федеральные и отраслевые стандарты обязаны применять все компании на территории РФ. Рекомендации и собственные стандарты можно применять на добровольной основе.

Кроме Российских стандартов бухгалтерского учёта, существуют Международные стандарты финансовой отчётности (МСФО) и Общепринятые принципы бухгалтерского учёта США (US GAAP). Компания может вести учёт и по ним. Выбор зависит от рынка, на который она ориентируется.

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

Все эти объекты нужно обязательно отражать в бухгалтерских проводках. Затем на основании них составляют бухгалтерскую отчётность. Об этом поговорим ниже. А пока разберёмся, каким правилам должен отвечать бухгалтерский учёт в компании.

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим ниже.

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим ниже.

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим ниже.

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

Где брать данные: первичные документы бухучёта

Все проведённые в бухучёте операции должны быть подтверждены документами. Такие документы называют первичными.

Первичный документ — документ, который подтверждает факты хозяйственной деятельности компании. Закон запрещает проводить записи по бухгалтерским счетам, если их нечем подтвердить.

Вот примеры таких документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании первичных документов составляют проводки — так называются записи по счетам бухгалтерского учёта. Подробнее о них говорим в следующем разделе.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

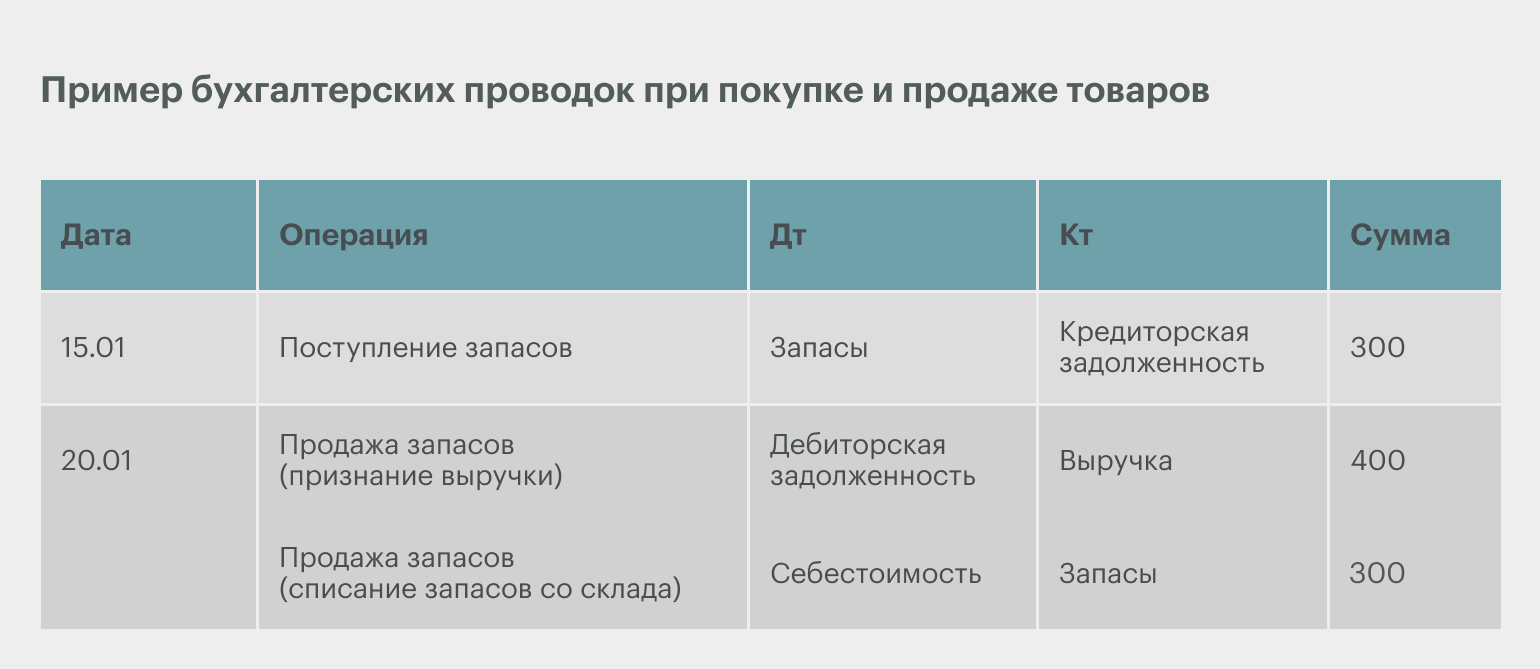

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

Подробнее о том, что такое бухгалтерские проводках и как их составлять, рассказывали в этой статье Skillbox Media.

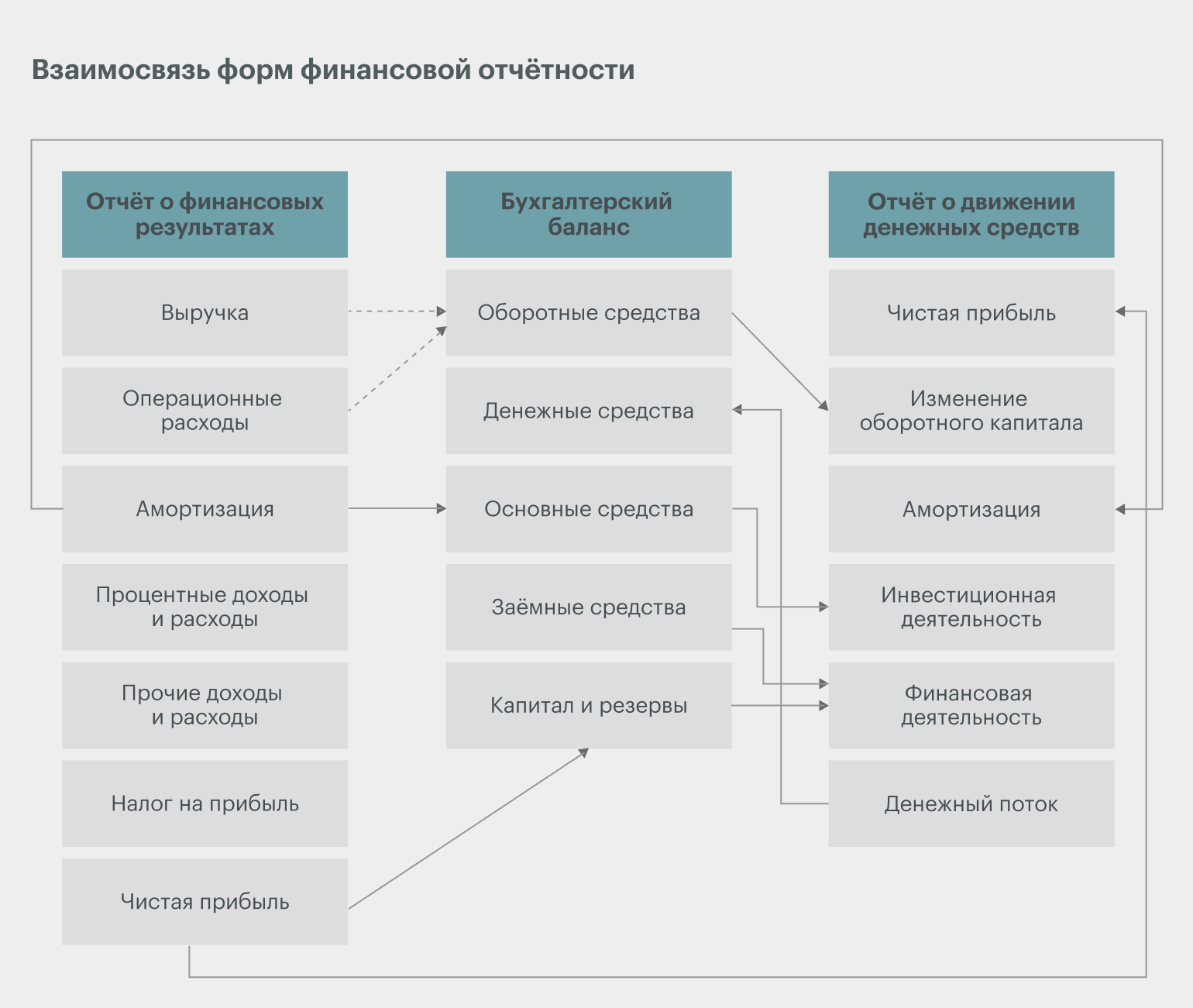

Какие есть формы бухгалтерской отчётности

Форм отчётности пять:

- Бухгалтерский баланс. Это состояние всех счетов компании на определённую дату. Отражает активы, обязательства и собственный капитал компании. Его составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года.

- Отчёт о финансовых результатах. Показывает доходы, расходы и финансовый результат компании за период. Его составляют нарастающим итогом с начала года: за квартал, за полугодие, за девять месяцев и за год. «Нарастающим итогом» означает, что к показателям текущего периода добавляют показатели предыдущих.

- Отчёт об изменениях капитала. Показывает изменение собственного капитала в течение отчётного периода: как за это время изменились финансовые показатели компании.

- Отчёт о движении денежных средств. Отражает движение денежных средств — поступления и выплаты — по всем видам деятельности компании в течение отчётного периода.

- Пояснения к отчётности. В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, какие у неё основные активы, обязательства, доходы или расходы.

Формы отчётности заполняют на основе бухгалтерских счетов. Поэтому все они связаны между собой. Рассмотрим взаимосвязь на примере показателя чистой прибыли.

Чистая прибыль — итоговая строка отчёта о финансовых результатах. Этот же показатель попадает в бухгалтерский баланс и увеличивает показатель собственного капитала компании. Далее эта же чистая прибыль становится первым показателем для расчётов в отчёте о движении денежных средств. Во всех трёх этих формах сумма чистой прибыли должна быть одинаковой.

Как организовать бухгалтерский учёт в компании

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может быть руководитель компании или бухгалтер. В больших компаниях для этого создают подразделения бухгалтерии. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

Какие есть формы бухучёта? Все формы делят на два основных вида — обычный бухучёт и упрощённый.

- Упрощённый. Его могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково». При такой форме компания может не соблюдать все ПБУ и вести упрощённую отчётность. При этом все правила бухучёта компании обязательно нужно закрепить в её учётной политике. О ней говорим ниже.

- Обычный. Его ведут компании среднего и крупного бизнеса. В этом случае нужно соблюдать все ПБУ и федеральные стандарты.

Какие документы нужны? Руководитель компании или бухгалтер должен:

- разработать учётную политику компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно. Учётная политика должна применяться последовательно из года в год. Чтобы её поменять, потребуется обоснование;

- подготовить формы первичных документов;

- утвердить план счетов — перечень счетов, которые компания будет применять, и инструкции по их применению.

Где вести бухучёт? Каждая компания самостоятельно выбирает, как вести бухучёт технически. Можно использовать обычные офисные программы: электронные документы и электронные таблицы. Этот способ подходит небольшим компаниям. Можно использовать специальный софт — например, «1С:Бухгалтерия», «Инфо-Бухгалтер», «Турбо Бухгалтер».

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

- Основные формы отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Как узнать больше о бухгалтерском учёте

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их нужно составлять и как заполнять.

- В результате бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Дебиторская задолженность — деньги, которые должны компании.

Кредиторская задолженность — деньги, которые должна компания. Например, поставщикам или подрядчикам.

Российские стандарты бухучёта.

Права, обязанности и ответственность главного бухгалтера

Права, обязанности и ответственность главного бухгалтера определены в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и детализированы в профстандарте. В статье мы рассмотрим основные требования к данной должности.

Вам помогут документы и бланки:

- Главный бухгалтер предприятия

- Права и обязанности главного бухгалтера по закону № 402-ФЗ

- Ответственность главного бухгалтера

- Итоги

Главный бухгалтер предприятия

Итак, главный бухгалтер предприятия — лицо, на которое должно быть возложено ведение бухгалтерского учета компании. То есть это человек, которому должны быть доверены финансы компании, коммерческие тайны, контроль над коллективом.

О том, как правильно организовать бухучет, можно узнать из материалов нашей рубрики «Бухгалтерский учет».

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителя предприятия. А он уже для исполнения этой обязанности может:

- Вести бухгалтерский учет лично.

- Ввести в штат главного бухгалтера.

- Передать ведение бухгалтерского учета третьему лицу (на аутсорсинг).

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено на сотрудника организации либо передано по договору. В кредитной организации остается только один вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности. В частности, это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5, отсутствие непогашенной судимости за экономические преступления. Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо указанных в законе компаниях (см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе эти ограничения не относятся.

Подробнее о главном бухгалтерском законе читайте в рубрике «Закон о бухгалтерском учете».

Узнайте можно ли привлечь главбуха к ответственности после увольнения в Готовом решении от КонсультантПлюс. Если у вас нет доступа, получите пробный онлайн-доступ бесплатно.

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

- Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

- запрашивать нужные документы и информацию от других специалистов компании;

- вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

- взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

- По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых функций главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете, но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. О нем мы писали здесь.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

- Финансовая группа

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Управляющие функции

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации.

- Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

- Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании.

- Может принимать участие в финансовом планировании деятельности организации.

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

Ответственность главного бухгалтера

Конечно, говоря о правах и обязанностях главного бухгалтера, нельзя забывать про его основную ответственность — за надлежащее выполнение должностных обязанностей. Все возможные ее виды и санкции приведены ниже в таблице.