Как ИП перейти на УСН после регистрации в 2024 г.

Если предприниматель не выберет какой-либо специальный режим, ему автоматически присваивается общая система налогообложения. Допускается переход ИП на УСН после регистрации, однако сроки принятия решения ограничены.

Для выбора в пользу УСН у вновь созданного ИП есть всего 30 суток, а для действующего бизнесмена переход ИП на УСН после регистрации, с момента которой прошло больше месяца, возможен лишь с 1 января следующего года. Из статьи вы узнаете, как заполнить уведомление для нового предпринимателя и ИП, который упустил срок подачи после регистрации.

1. Кому разрешено работать на УСН

Режим упрощенного налогообложения относится к льготным. Но он доступен не всем ИП. На режиме предусмотрен ряд ограничений по направлениям бизнеса, по штату и доходу от деятельности. К примеру, плательщики УСН не вправе заниматься страховым бизнесом или банковской деятельность, не могут открыть ломбард или заниматься полезными ископаемыми. А если бизнесмен хочет открыть общепит, то он может открыть кафе или ресторан с персоналом не больше 100 сотрудников.

Основные запреты для бизнесменов на упрощенной системе:

- Количество единиц персонала — не более 100 чел. В случае превышения данного лимита до 30% или до 130 чел, ИП будет платить налоги по повышенной ставке, а если сотрудников станет больше — он потеряет право на льготный налоговый тариф.

- По стоимости основных средств остаток не должен быть больше 150 млн.

- Доходность бизнеса за год не должна превышать 150 млн. При небольшой погрешности до 200 млн. ИП не лишится права на УСН, но налоги будет платить по повышенному тарифу.

- На УСН нельзя открывать филиалы.

Ограничения по УСН были скорректированы в 2021 году: предпринимателям дана возможность переходить за установленные лимиты, не лишаясь права на применение режима. Однако ставки для данной ситуации тоже скорректированы: с 6% до 8% на объекте “Доходы” и с 15% до 20% на объекте “Доходы минус расходы”.

Новое правило по лимитам дает ИП время перед тем, как выбрать другой режим исчисления налога.

2. Как осуществляется переход на УСН

Применение УСН носит уведомительный характер. Соответствующий документ нужно направить в ту же налоговую, в которой вы вставали на учет. Вновь созданный ИП направить уведомление на УСН может в течение 30 дней, а при упущении этого срока документ подается в конце года.

2.1 Подготовка документа о переходе на УСН

В 2024 году для уведомления налоговой применяется форма 26.2-1. Условия заполнения зависят от срока, когда подается документ.

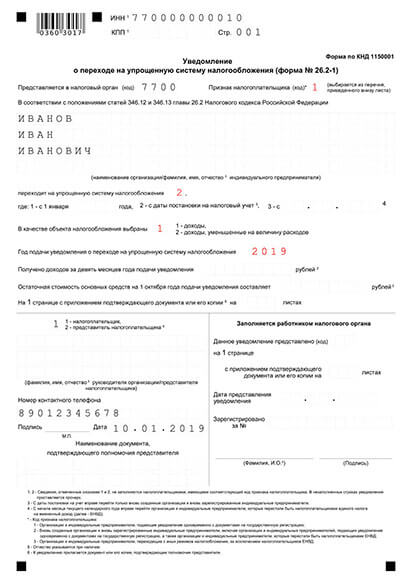

Пример заполнения формы 26.2-1.

Правила по заполнению полей:

- ИНН — заполняется всегда, кроме случая, когда гражданин одновременно оформляет ИП и получает идентификационный номер налогоплательщика впервые.

- КПП — это поле необходимо оставить пустым.

- Код ФНС — сюда заносится номер регистрирующей инспекции, которая будет ставить вас на учет

- Признак налогоплательщика — заполнение пункта зависит от срока, когда ИП было зарегистрировано. Если вы успеваете уложиться в разрешенный 30-дневный период, то укажите значение 2, а если встаете на учет позднее месяца — указывайте значение 3.

- ФИО — внесите информацию заглавными, печатными буквами.

- Переходит на УСН — в этом пункте указывается режим, с которого уходит предприниматель или отмечается переход “при регистрации”.

- Объект налогообложения — Здесь вы можете выбрать принцип исчисления налога: платить УСН можно только на доход, или на разницу доходов и расходов. В первом случае, указывается значение 1, а во втором — код 2.

- Год подачи — обратите внимание, что в поле указывается текущий год, даже в том случае, если применение режима произойдет со следующего календарного периода.

- Доходов за 9 месяцев — это поле заполняют только действующие бизнесмены, а вновь созданный ИП на УСН еще ничего не заработал, поэтому поле не заполняется.

- Остаточная стоимость ОС — информация указывается лишь в случае перехода на упрощенку с другого режима. Помните о лимите — до 150 млн. рублей.

- Кто подает заявление — в этом поле прописывается код 1, если ИП сам направляет документ в ФНС и код 2, если уведомление подается через доверенное лицо. При обращении с помощью представителя в обязательном порядке прикладывается нотариальная доверенность, а в уведомлении отмечается пункт о приложении.

- Телефон — укажите актуальный номер, чтобы в случае необходимости налоговый инспектор мог с вами созвониться и предупредить об ошибках. Ошибки в уведомлении могут привести к тому, что вы пропустите срок его подачи и до конца года не сможете применять льготную упрощенку.

- Дата — заполните число, когда фактически передадите документ в инспекцию.

При подготовке любых документов в ФНС нужно учитывать массу деталей и требований. Бланки в инспекции считываются машинами, поэтому от правил нельзя отклоняться — техника просто не распознает документ. При ручном заполнении пользуйтесь темными чернилами и пишите только печатными буквами, а на ПК установите шрифт Courier New высотой 18 и зажмите CapsLock, чтобы печатать заглавными буквами. Не допускайте помарок и прочерков. При печати следите, чтобы принтер не “полосил”.

2.2 Подача заявления в налоговый орган

В налоговую службу уведомление можно направить самостоятельно (в момент или после регистрации), либо доверить подачу представителю. Необязательно посещать саму инспекцию и стоять в очередях — есть и другие варианты, как передать уведомление:

- Онлайн через наш сервис с остальными документами на регистрацию ИП

- Через нотариуса (платно)

- Почтой или курьерской службой

- На сайте ФНС при наличии собственной УКЭП

Обратите внимание: МФЦ не принимает уведомление об УСН при постановке ИП на учет, но может принять его позднее.

Как ИП сменить систему налогообложения в 2024 г.

Выбранный при регистрации налоговый режим влияет на то, сколько налогов в дальнейшем будет платить предприниматель и насколько сложной будет его отчетность.

- Как грамотно выбрать налоговый тариф

- Изменение режима налогообложения

- Подробно о заявлении

- Как правильно заполнить заявления

- Как сообщить в налоговую об изменении режима

Грамотный подбор системы налогообложения поможет сократить затраты бизнесмена, упростить работу и получить доступ к льготам.

Часто в начале карьеры делается неверный выбор, о чем ИП понимает лишь с прошествием времени. Если вы поняли, что на другом режиме вы сможете повысить эффективность и снизить затраты, то статья будет для вас полезна. Мы расскажем, как сменить налоговый режим для ИП, чтобы остаться в плюсе.

1. Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности. Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим.

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Обратите внимание: ЕНВД отменена с 2021 года. Но, в 2022-м запущена экспериментальная автоматизированная упрощенная система налогообложения (АУСН). Пока режим могут протестировать только бизнесмены из столицы и области, в Татарстане и Калужской области.

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

2 Смена налогового режима

При выборе льготных режимов УСН или ЕСХН, единственный вариант, как сменить систему налогообложения для ИП, — ждать конца года, чтобы подать заявление и только с нового года рассчитывать налоги по новым условиям.

Если выбираете патент, НПД или ОСНО — заявление можно подавать сразу.

2.1. Подробно о заявлении

Для заявления на каждый режим предусмотрена своя форма. Переход на УСН или ЕСХН носит уведомительный характер, поэтому документ называют уведомлением, а не заявлением. В этом случае предпринимателю не нужно получать разрешение от ФНС, а достаточно сообщить о своем решении.

Напомним, что изменить режим на упрощенку или сельхозналог ИП могут не раньше нового года. Необходимо подать представленные уведомления до 31 декабря.

Ограничения для УСН

- Численность штата — до 100 сотрудников (или до 130, но с повышением ставки налога)

- Доход в отчетном году — не выше 150 млн. (или до 200 млн., но с увеличением ставки)

- Основные средства должны оцениваться не выше 150 млн. по остаточной стоимости

- Перечень видов бизнеса, которым разрешено заниматься на УСН, ограничен статьей НК №346.12

С 2021 года ИП на упрощенке при выходе за лимиты не лишаются права применения режима автоматически. ФНС предоставила демпфер, в рамках которого у бизнесмена есть время подумать — на какой режим он будет переходить, а в период раздумий его налоговая ставка просто будет повышена. Так, на объекте “Доходы” бизнесмены при выходе за рамки ограничений платят 8% вместо 6%, а на объекте “Доходы за минусом расходов” — 20% вместо 15%.

Ограничения по ЕСХН

- Разрешено заниматься бизнесом только в сфере сельского хозяйства: производство, переработка, продажа продукции с полей/рек/лесов.

- Сумма дохода от бизнеса не должна быть ниже 70% от всех доходов бизнесмена

- Штат для рыбохозяйств ограничен численностью в 300 сотрудников при наличии своих судов.

Чтобы купить патент, необходимо подать в налоговый орган заявление за 10 суток до момента, когда вы начнете работать по нему. Перейти на ПСН можно с любого режима, не нужно дожидаться конца года.

Ограничения для ПСН

- Совмещение с другими режимами допускается

- Есть ограничения по направлениям бизнеса (см. НК РФ, статья №26.5) и региональные законодательные акты

- Наемных работников — до 15 человек

- На каждый ОКВЭД должен приобретаться отдельный патент

- Размер дохода при перерасчете на год — до 60 млн.

- Можно оформить патент на любой срок от 1 до 12 месяцев

Если бизнесмен решает работать на общем режиме, ему достаточно отправить уведомление о том, что он отказывается от применения льготной системы. ОСНО будет применяться автоматически, если ИП откажется от упрощенки, патента или сельхозналога.

Данная система выгодна крупному бизнесу, где партнеры выделяют НДС. Также режим приходится использовать предпринимателям, чей доход вышел за рамки всех нормативов или в штат принято большое количество персонала.

Когда бизнесмен может перейти на общий режим:

- Чтобы добровольно перейти на ОСНО, нужно подать заявление до 15 января

- Если переход вынужденный (превышены лимиты), то отказаться от льготной системы в пользу ОСНО необходимо до 15 числа в следующем месяце

К примеру, если сверхлимитную прибыль предприниматель заработал в августе, то до 15 сентября налоговая будет ждать уведомления.

Переход на самозанятость

Если бизнес приносит небольшой доход до 2,4 млн. в год, а деятельность подходит под самозанятость, бизнесмен может сократить налоговые отчисления путем перехода на НПД. Сейчас данный режим доступен во всех областях и регионах, а перед тем, как сменить систему налогообложения, ИП ликвидировать не обязательно.

Важно: до регистрации самозанятости, нужно отправить уведомление об отказе от режимов УСН, ПСН или ЕСХН. Если переход на НПД происходит с общего режима, то дополнительных действий от бизнесмена не требуется.

То есть, чтобы изменить режим налога на НПД, нужно:

- Уведомить ФНС об отказе от льготных режимов или закрыть ИП

- Пройти регистрацию в качестве плательщика НПД

Зарегистрировать самозанятость можно:

- В мобильном приложении “Мой налог”

- На сайте ФНС через сервис “Кабинет налогоплательщика”

2.2 Заполнение заявлений

Формы заявлений для налоговой инспекции имеют единые правила подготовки, которые позволяют технике в инспекциях распознавать текст автоматически.

- Пользуйтесь только темными чернилами, если планируете готовить документ вручную;

- Буквы в документе должны быть только заглавные;

- При работе на ПК выберите шрифт Courier New, установите размер 18;

- Для удобства можно нажать Caps Lock, чтобы буквы всегда были заглавными;

- Не ошибайтесь и не допускайте помарок, документ придется переписать заново;

- Каждому символу отводится отдельная клетка, даже если это пробел или знак препинания.

Перед подачей формы несколько раз проверьте и перечитайте документ: одна ошибка может стать причиной отказа в приеме уведомления и вы останетесь на прежнем режиме.

2.3 Как уведомить ФНС об изменении режима

Документ с предупреждением о смене режима направляется в регистрирующую ИФНС, в которой вы стоите на учете. Вариантов подачи много:

- Принести заявление на прием в инспекцию (или передать через доверенное лицо с доверенностью от нотариуса)

- Направить курьерской службой или почтой

- Онлайн отправить через нотариуса с помощью его ЭЦП

- Если есть своя ЭЦП, можно подать форму на сайте ФНС.

Рассмотрение уведомлений осуществляется в течение 5 рабочих дней. Узнать о результате обращения можно по e-mail, а также — проверив выписку из ЕГРИП.

Как изменить систему налогообложения

Вместе с экспертом разобрали, для чего компании или ИП может понадобиться менять налоговый режим и как это сделать.

Какие есть системы налогообложения для компаний и ИП

Система налогообложения — это правила уплаты налогов, взносов и сборов. На ноябрь 2023 года их шесть:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- АУСН — автоматизированная упрощенная система налогообложения.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патентная система налогообложения.

- НПД — налог на профессиональный доход.

ИП могут работать на всех шести системах налогообложения, компании — только на четырех.

Системы налогообложения для ИП Системы налогообложения для компаний ОСН ОСН УСН УСН АУСН АУСН ЕСХН ЕСХН ПСН НПД Для чего может понадобиться сменить систему налогообложения

Компании и ИП обычно меняют систему налогообложения по требованию закона или для экономии на налогах.

По требованию закона. У всех налоговых режимов, кроме ОСН, есть ограничения. Например, на упрощенке годовой доход в 2023 году не может превышать 251,4 млн рублей, в 2024 году — 265,8 млн рублей, а число сотрудников — 130 человек.

При регистрации бизнеса владелец магазина одежды выбрал УСН. Через несколько лет предприниматель открыл еще несколько точек, увеличил штат до 150 человек, а доход бизнеса вырос до 280 млн рублей в год. По закону ИП не может продолжать работать на упрощенке и должен перейти на ОСН.

Для экономии на налогах. Может оказаться, что компания или ИП платит много налогов, потому что текущая система налогообложения не подходит конкретному бизнесу.

За год московский магазин потратил на закупку одежды 700 000 ₽ и заработал 1 000 000 ₽. Магазин работает на УСН «Доходы» и платит со всего дохода налог по ставке 6%.

Налог: 1 000 000 × 6% = 60 000 ₽.

Если магазин перейдет на ПСН, он будет оплачивать только стоимость патента. Для Северного округа Москвы в 2023 году это 324 000 ₽ в год при условии, что площадь торгового зала не больше 50 м².

Это больше, чем налог на УСН «Доходы». Значит, предпринимателю не выгодно переходить на ПСН.

Это упрощенный пример, в реальности расчет немного сложнее. Но он наглядно показывает, что подходящая система налогообложения помогает законно экономить на платежах в бюджет.

Дальше расскажем только про то, как перейти на другую систему налогообложения компании или ИП.

Что нужно учесть при смене налогового режима

При смене налогового режима важно учесть такие моменты:

- Ограничения по виду деятельности, годовому доходу и числу сотрудников. Может оказаться, что для вашего бизнеса не подходит никакая другая система налогообложения, поэтому не нужно ничего менять.

- Сумму налогов и взносов. Ее нужно рассчитывать индивидуально для каждого бизнеса.

При переходе на каждую систему налогообложения — свои правила, дальше рассказываем о них.

Как перейти на ОСН

ОСН подходит всем компаниям и ИП, но на ней больше всего налогов и отчетности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчетность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес: УСН, АУСН, ЕСХН, патент или НПД.

Бизнес на УСН, АУСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

ИП на патенте может отказаться от него в любой момент, если перестанет вести деятельность по патенту. Для отказа нужно направить в налоговую заявление. Это нужно сделать в течение 10 календарных дней: например, работа прекратилась 01.08.2023, последний день для заявления — 11.08.2023. В течение пяти дней после получения заявления налоговая снимет предпринимателя с учета по ПСН.

Если предприниматель продолжает вести деятельность по патенту, придется доработать до окончания его срока. После этого ИП автоматически окажется на ОСН.

ИП на НПД могут перейти на ОСН когда угодно, для этого нужно просто сняться с учета в приложении «Мой налог». После этого предприниматель автоматически станет плательщиком налогов на ОСН, если только при регистрации ИП не подал сразу уведомление о переходе на упрощенку.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчетность и платить налоги по старой системе налогообложения, кроме патента, нужно как обычно.

Например, после добровольного перехода на ОСН с упрощенки ИП нужно до 25 апреля сдать декларацию по УСН за прошлый год и уплатить налог по ней не позднее 28 апреля. А при переходе на ОСН с НПД никакой отчетности сдавать не нужно — достаточно просто уплатить налог до 28-го числа следующего месяца, если в прошлом месяце вы выдавали чеки на услуги, работы или товары.

Начать вести учет по-новому. После перехода на ОСН бизнесу придется сдавать больше отчетности.

Отчетность ИП и компаний на ОСН

Отчетность ИП на ОСН без сотрудников Отчетность компаний на ОСН Декларация 3-НДФЛ — сдавать в налоговую раз в год до 30 апреля года, следующего за отчетным Декларация по налогу на прибыль — сдавать в налоговую ежеквартально до 25-го числа месяца, следующего за отчетным кварталом, а за год — до 25 марта следующего года Декларация по НДС — сдавать в налоговую ежеквартально до 25-го числа следующего квартала Декларация НДС — сдавать в налоговую ежеквартально до 25-го числа следующего квартала Книга учета доходов и расходов — сдавать в налоговую по запросу Бухгалтерская отчетность: баланс, отчет о финансовых результатах и приложения к ним — сдавать в налоговую ежегодно до 31 марта Книга покупок — сдавать в налоговую по запросу Книга покупок и продаж — сдавать в налоговую по запросу Еще ИП с сотрудниками и компании должны сдавать зарплатную и персонифицированную отчетность. Она одинаковая для всех систем налогообложения, поэтому ее тут не упоминаем.

Как перейти на УСН

В большинстве случаев перейти на упрощенку можно только с начала следующего года, исключение — ИП на патенте. Правила перехода на УСН с любых налоговых режимов, кроме патента, такие: нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения и начать вести учет по-новому.

Подать в налоговую уведомление о переходе на УСН. Это нужно сделать до 31 декабря текущего года, можно лично или онлайн. Тогда бизнес сможет применять упрощенку с 1 января следующего года.

Ждать ответа от налоговой не нужно: переход на УСН носит уведомительный, а не разрешительный характер.

Если ИП на патенте, он должен доработать до окончания срока его действия. Отказаться от патента можно, только если ИП прекратил по нему деятельность. Для отказа нужно направить в налоговую заявление, и в течение пяти дней она снимет ИП с учета по ПСН. После этого алгоритм действий зависит от того, совмещал ли предприниматель патент с другим налоговым режимом:

- если не совмещал, ИП автоматически окажется на ОСН. Тогда ему нужно до 31 декабря подать уведомление о переходе на УСН;

- если совмещал с УСН или ЕСХН, предприниматель останется на этом налоговом режиме. Если предприниматель остается на УСН, больше ничего не нужно делать, если на ОСН или ЕСХН, нужно до 31 декабря подать в налоговую уведомление о переходе на УСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Срок подачи отчетности и уплаты налогов по старой системе налогообложения стандартные.

Начать вести учет по-новому. После перехода на УСН бизнес должен:

- раз в год сдавать декларацию по УСН. ИП сдают декларацию до 25 апреля года, следующего за отчетным, компании — до 25 марта;

- вести книгу учета доходов и расходов — КУДиР.

Книгу учета доходов и расходов никуда сдавать не нужно, но налоговая может потребовать предъявить ее, например при выездной или встречной проверке.

Как перейти на АУСН

Чтобы перейти на АУСН, нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения, начать вести учет по-новому.

Подать уведомление в налоговую о переходе на АУСН нужно до 31 декабря текущего года. Это можно сделать только онлайн — через личный кабинет на сайте налоговой службы или через банк-партнер. Ответа от налоговой ждать не нужно — она получит уведомление, и с 1 января бизнес начнет работать на АУСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сроки сдачи отчетности и уплаты налога по старой системе налогообложения не меняются.

Начать вести учет по-новому. На АУСН нет привычных учетных форм — данные о доходах и расходах берут из данных контрольно-кассовой техники и оборотов по расчетному счету. Отчетность по налогу тоже сдавать не нужно.

Как перейти на ЕСХН

Перейти на ЕСХН можно раз в год: порядок такой же, как на упрощенке.

Подать уведомление в налоговую нужно до 31 декабря текущего года. В нем нужно указать данные о доле дохода от сельскохозяйственной деятельности.

Ответа от налоговой ждать не нужно, она получит уведомление, и с 1 января следующего года бизнес начнет работать на ЕСХН.

Отчитаться и уплатить налог по старой системе налогообложения. После перехода на ЕСХН нужно, как обычно, сдать отчетность и уплатить налоги по старому налоговому режиму.

Начать вести учет по-новому. Бизнес должен раз в год сдавать декларацию по ЕСХН — до 25 марта года, следующего за отчетным. Если компания или ИП после перехода на ЕСХН не воспользовались освобождением от уплаты НДС, то ежеквартально нужно сдавать декларацию по этому налогу.

Как перейти на патент

Срок перехода на патент зависит от текущего налогового режима и от того, планирует ли ИП открыть новый вид деятельности.

Текущий налоговый режим и вид деятельности Когда можно перейти на ПСН ОСН, УСН, НПД В любое время ЕСХН. Предприниматель будет заниматься новым видом бизнеса на патенте В любое время ЕСХН. Предприниматель продолжит заниматься тем же видом бизнеса на патенте С 1 января следующего года Подать заявление в налоговую нужно за 10 рабочих дней до начала работы на патенте. Так, если вы хотите применять патент с 1 января 2024 года, подать заявление нужно не позднее 15 декабря 2023 года. Налоговая рассмотрит заявление за пять дней и выдаст патент или откажет в нем.

При этом если предприниматель переходит на патент с НПД, то он должен в день начала действия патента сняться с учета НПД через приложение «Мой налог».

Начать вести учет по-новому. Предприниматели на патенте ведут только книгу учета доходов, в которой отражают все доходы. Ее никуда сдавать не нужно, но налоговая может потребовать предъявить ее, например при встречной проверке.

Как перейти на НПД

Перейти на НПД предприниматель может в любое время. В большинстве случаев порядок действий такой:

- зарегистрироваться в приложении «Мой налог»;

- отказаться от текущей системы налогообложения;

- отчитаться по старому налоговому режиму;

- начать работать по-новому.

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Зарегистрироваться в приложении «Мой налог» можно за несколько минут. Для этого нужно скачать приложение на смартфон и следовать указаниям на экране.

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая аннулирует регистрацию в качестве плательщика НПД и будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Отчитаться по старой системе налогообложения. После перехода на НПД предприниматель должен уплатить налоги и взносы за тот период, пока он работал на старой системе налогообложения.

На НПД предприниматели не обязаны платить страховые взносы, поэтому важно уплатить их за тот период, когда ИП работал на другой системе налогообложения.

Обязательные страховые взносы ИП за себя в 2023 году — 45 842 ₽, с 2024 года — 49 500 ₽. Допустим, ИП работал на УСН до 1 июля 2023 года. С 1 июля предприниматель перешел на НПД.

За время работы на упрощенке ИП должен уплатить фиксированные взносы пропорционально отработанному времени.

Сумма взносов: 45 842/12 × 6 = 22 921 ₽.

Рассчитать сумму взносов к уплате можно на сайте Бизнес-секретов в специальном калькуляторе.

Начать работать по-новому. Предприниматели на НПД не сдают отчетность, но при каждой продаже должны выдавать чеки в приложении «Мой налог» и отправлять их контрагенту.

Главное

- Бизнес может менять систему налогообложения по требованию закона или по желанию.

- При переходе на другую систему налогообложения нужно учитывать ограничения по виду деятельности, годовому доходу и количеству сотрудников.

- При переходе на каждую систему налогообложения — свои правила, их важно соблюдать.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

Как получить уведомление из налоговой о переходе на УСН?

Наталья спрашивает: «Я зарегистрировала ИП, но не помню, подала ли я заявление о переходе на упрощенку. Можно ли где-то получить документ, который подтвердит переход на УСН, чтобы в будущем не было проблем с налоговой?»

Чтобы получить уведомление о переходе на УСН, нужно отправить запрос в налоговую

Уведомление о возможности применения УСН налоговая не выдает. Но по запросу налогоплательщика она может прислать информационное письмо по форме № 26.2-7, которая подтверждает переход ИП или компании на спецрежим.

Запрос в налоговую составляют в свободной форме. В шапке надо указать полное название компании или фамилию, имя и отчество ИП, ИНН, КПП, адрес. В тексте запроса — попросить подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Как передать запрос в налоговую

Запрос в налоговую по месту регистрации можно подать лично, по почте или в электронном виде через оператора ЭДО или личный кабинет на сайте налоговой службы.

Подать лично. Распечатайте два экземпляра и попросите инспектора поставить отметку о приеме документа на втором экземпляре — это требование налоговой службы.

Отправить почтой. Почтой отправьте только один экземпляр, второй не нужен — налоговая не будет отправлять вам его обратно. Сохраните квитанцию о заказном письме с описью вложения. Налоговая должна прислать ответ почтой в течение 30 дней после получения запроса налогоплательщика.

В электронном виде. Запрос можно отправить через оператора ЭДО или личный кабинет налогоплательщика. Подписать его нужно усиленной квалифицированной электронной подписью.

В течение 30 дней налоговая отправит уведомление на электронный адрес, указанный в запросе.

Что должно содержаться в информационном письме от ИФНС

В информационном письме налоговый инспектор указывает:

- название инспекции;

- код;

- дату составления информационного письма;

- номер документа;

- полное название организации, ее ИНН или КПП или ФИО предпринимателя и его ИНН;

- ссылку на письменный запрос налогоплательщика, дату запроса и его номер;

- дату подачи компанией или ИП заявления о переходе на УСН;

- дату начала применения УСН компанией или предпринимателем.

Сотрудник налоговой инспекции должен внести сведения о представленной налоговой декларации по УСН, если срок ее подачи наступил. В случае, если она не представлена, это поле заполнено не будет.

Подписывает информационное письмо руководитель налоговой инспекции с расшифровкой должности и фамилии.

Зачем нужно подтверждение применения УСН

Есть несколько ситуаций, когда налогоплательщику нужен документ-подтверждение о применении упрощенки.

Для себя, чтобы быть уверенным в своей системе налогообложения.

Для контрагентов. Бывает, что контрагенты хотят убедиться, что компания или ИП работают на упрощенке и обоснованно не выделяют НДС в договоре. Иногда им недостаточно копии уведомления о переходе на упрощенку с отметкой налоговой, тогда придется запросить в инспекции подтверждение по форме № 26.2-7.

Для участия в тендере, когда нужно обосновать, почему компания или ИП не включает НДС в стоимость товаров, работ или услуг.

Письмо о применении УСН

Если бизнесу нужно подтвердить статус плательщика УСН, он может отправить контрагенту два документа:

- копию информационного письма или титульного листа налоговой декларации по УСН;

- письмо-уведомление, которое бизнес составляет самостоятельно.

Например, письмо может выглядеть так: