Как выбрать систему налогообложения для ООО

Первый и главный способ законно сэкономить на налогах — выбрать подходящую систему налогообложения.

Что такое система налогообложения

Система налогообложения — это условия, по которым компания должна платить налоги и сдавать отчетность. В зависимости от системы могут различаться и количество налогов с отчетами, и их размеры. Для ООО есть несколько вариантов систем:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- АУСН — автоматизированная упрощенная система налогообложения.

- ЕСХН — единый сельскохозяйственный налог.

Организации эти режимы совмещать друг с другом не могут.

Расскажем вкратце о каждой системе, а затем о платежах, одинаковых для любой системы налогообложения. Здесь только самая важная информация, чтобы вы смогли сравнить и выбрать подходящий режим для вашей компании.

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Основная система налогообложения, или ОСН

ОСН — универсальная, но самая сложная система налогообложения. На ней могут работать компании с любым доходом, количеством сотрудников и видом деятельности. Но придется платить несколько налогов.

Ограничения: нет ограничений по видам деятельности, доходу или числу работников.

Налоги с доходов: налог на прибыль и НДС.

На ОСН приходится платить несколько налогов. У каждого своя система расчета, ставка и порядок оплаты — без бухгалтера будет трудно.

Условно мы отнесли к налогам и страховые взносы за сотрудников.

Налоги и взносы на ОСН

| Налог на прибыль | |

|---|---|

| Налоговая база | Положительная разница между доходами и расходами компании |

| Ставка | 20%, но есть льготные ставки, например для медицины или ИТ — 0% |

Налоги и взносы на ОСН

| Налог на прибыль | |

| Налоговая база | Положительная разница между доходами и расходами компании |

| Ставка | 20%, но есть льготные ставки, например для медицины или ИТ — 0% |

| НДС | |

|---|---|

| Налоговая база | Цена проданных товаров, работ или услуг без НДС |

| Ставка | Общая — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары, услуги гостиниц и другие операции — 0% |

| НДС | |

| Налоговая база | Цена проданных товаров, работ или услуг без НДС |

| Ставка | Общая — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары, услуги гостиниц и другие операции — 0% |

Упрощенная система налогообложения

Упрощенная система налогообложения — это спецрежим. Если на общей системе компания платит два налога с доходов, то на упрощенке — один.

Ограничения: штат сотрудников не более 130 человек, включая исполнителей по ГПД; доходы за 2024 год — до 265,8 млн рублей; у компании нет филиалов; остаточная стоимость основных средств — максимум 150 млн рублей; доля участия других компаний в уставном капитале ООО на УСН — не больше 25%; нельзя заниматься некоторыми видами бизнеса.

Налоги с доходов: один налог по УСН.

В общем случае компания платит только налог по УСН и все. Но иногда приходится платить другие налоги.

На УСН два варианта налогообложения: «Доходы» и «Доходы минус расходы». Ставка налога у них разная. На УСН «Доходы минус расходы» выгодно работать, если расходы компании больше 60% от оборота.

Налоги и взносы на УСН

| Налог по УСН | |

|---|---|

| Налоговая база | Доходы за год или годовая прибыль |

| Ставка | При объекте «Доходы» — 6% с заработков за год. При объекте «Доходы минус расходы» — 15% с годовой прибыли или минимальный налог 1% с доходов за год, смотря что больше |

| Регионы могут понижать ставку, например, для определенного вида деятельности. Посмотрите пониженные ставки на сайте налоговой службы | |

| При доходах за 2024 год от 199,35 до 265,8 млн рублей ставка повышенная — 8% с выручки и 20% с прибыли. Регионы снижать ее не могут |

Налоги и взносы на УСН

| Налог по УСН | |

| Налоговая база | Доходы за год или годовая прибыль |

| Ставка | При объекте «Доходы» — 6% с заработков за год. При объекте «Доходы минус расходы» — 15% с годовой прибыли или минимальный налог 1% с доходов за год, смотря что больше |

| Регионы могут понижать ставку, например, для определенного вида деятельности. Посмотрите пониженные ставки на сайте налоговой службы | |

| При доходах за 2024 год от 199,35 до 265,8 млн рублей ставка повышенная — 8% с выручки и 20% с прибыли. Регионы снижать ее не могут |

| Налог на прибыль | |

|---|---|

| Налоговая база | Дивиденды |

| Ставка | 13% |

| Налог на прибыль | |

| Налоговая база | Дивиденды |

| Ставка | 13% |

ООО на УСН как налоговый агент платит налог на прибыль, если выплачивает дивиденды другим российским компаниям

| НДС | |

|---|---|

| Налоговая база | ООО на УСН платит, если, в частности, ввозит товары из-за границы, арендует государственное или муниципальное имущество, покупает металлолом или макулатуру у плательщиков НДС, выставляет покупателю счет-фактуру с НДС |

| Ставки | Аналогичны ставкам на общей системе |

| НДС | |

| Налоговая база | ООО на УСН платит, если, в частности, ввозит товары из-за границы, арендует государственное или муниципальное имущество, покупает металлолом или макулатуру у плательщиков НДС, выставляет покупателю счет-фактуру с НДС |

| Ставки | Аналогичны ставкам на общей системе |

Автоматизированная упрощенная система налогообложения

АУСН — экспериментальный спецрежим для малого бизнеса. На нем пока могут работать компании в четырех регионах — в Москве, Московской и Калужской областях и Республике Татарстан.

На этом режиме бизнесу не нужно самостоятельно считать налог, за него это делает налоговая. Не надо платить страховые взносы за сотрудников, сдавать декларации и некоторые отчеты по работникам, бизнес свободен от налоговых выездных проверок.

Ограничения: не более пяти сотрудников, включая исполнителей по ГПД; доходы за год — до 60 млн рублей; нет филиалов; остаточная стоимость основных средств — максимум 150 млн рублей; доля участия других компаний в уставном капитале ООО на УСН не больше 25%; расчетный счет ООО открыт в банке из перечня; нельзя заниматься некоторыми видами деятельности.

Налоги с доходов: один налог по УСН.

На АУСН, как и на обычной упрощенке, два варианта налогообложения: «Доходы» и «Доходы минус расходы».

Налоги и взносы на АУСН

| Налог по АУСН | |

|---|---|

| Налоговая база | Доходы за год или годовая прибыль |

| Ставка | При объекте «Доходы» — 8% с заработка за год; при объекте «Доходы минус расходы» — 20% с годовой прибыли либо минимальный налог 3% с доходов за год, смотря что больше |

Налоги и взносы на АУСН

| Налог по АУСН | |

| Налоговая база | Доходы за год или годовая прибыль |

| Ставка | При объекте «Доходы» — 8% с заработка за год; при объекте «Доходы минус расходы» — 20% с годовой прибыли либо минимальный налог 3% с доходов за год, смотря что больше |

| Налог на прибыль | |

|---|---|

| Налоговая база | Дивиденды |

| Ставка | 13% |

| Налог на прибыль | |

| Налоговая база | Дивиденды |

| Ставка | 13% |

ООО на АУСН платит налог на прибыль, если выплачивает дивиденды другим российским компаниям

| НДС | |

|---|---|

| Налоговая база | ООО на УСН платит, если, в частности, ввозит товары из-за границы, арендует государственное или муниципальное имущество, покупает металлолом или макулатуру у плательщиков НДС, выставит покупателю счет-фактуру с НДС |

| Ставки | Аналогичны ставкам на ОСН |

| НДС | |

| Налоговая база | ООО на УСН платит, если, в частности, ввозит товары из-за границы, арендует государственное или муниципальное имущество, покупает металлолом или макулатуру у плательщиков НДС, выставит покупателю счет-фактуру с НДС |

| Ставки | Аналогичны ставкам на ОСН |

Единый сельскохозяйственный налог

Ограничения: компания должна сама производить сельхозпродукцию или оказывать услуги таким производителям и зарабатывать на этом минимум 70% в год.

Налоги с доходов: ЕСХН и НДС, если не получили освобождение.

Налоги и взносы на ЕСХН

| ЕСХН | |

|---|---|

| Налоговая база | Доход минус расход |

| Ставка | 6% |

| Регионы могут снизить ставку налога до 0% |

Налоги и взносы на ЕСХН

| ЕСХН | |

| Налоговая база | Доход минус расход |

| Ставка | 6% |

| Регионы могут снизить ставку налога до 0% |

| НДС | |

|---|---|

| Налоговая база | Цена товаров, работ или услуг без НДС |

| Ставки | Аналогичны ставкам на общей системе |

| Не платят в 2024 году | Если это первый год применения ЕСХН или если доходы за 2023 год не больше 60 млн рублей и компания оформила в налоговой освобождение от НДС |

| НДС | |

| Налоговая база | Цена товаров, работ или услуг без НДС |

| Ставки | Аналогичны ставкам на общей системе |

| Не платят в 2024 году | Если это первый год применения ЕСХН или если доходы за 2023 год не больше 60 млн рублей и компания оформила в налоговой освобождение от НДС |

Платежи на любой системе налогообложения

Все ООО, независимо от применяемого режима:

- Как налоговые агенты платят с доходов сотрудников НДФЛ. На АУСН это происходит автоматически: налог считает и перечисляет со счета компании банк.

- Уплачивают за работников страховые взносы.

- Платят имущественные налоги за недвижимость, транспорт или землю в собственности.

- Ведут бухгалтерский учет, так что может понадобиться бухгалтер.

Торговые компании из Москвы дополнительно платят торговый сбор.

НДФЛ за работников

| Налоговая база | Зарплата или вознаграждение по ГПД, отпускные, больничные и прочее |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | Для резидентов — 13% с дохода до 5 000 000 ₽ в год, 15% с превышения над 5 000 000 ₽ |

| Для нерезидентов — 30%, но у некоторых категорий ставки для выплат за работу такие же , как у резидентов. Например, для дистанционных работников, которые трудятся за границей, для граждан стран ЕАЭС, для мигрантов с патентом на работу в РФ |

НДФЛ за работников

| Налоговая база | Зарплата или вознаграждение по ГПД, отпускные, больничные и прочее |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | Для резидентов — 13% с дохода до 5 000 000 ₽ в год, 15% с превышения над 5 000 000 ₽ |

| Для нерезидентов — 30%, но у некоторых категорий ставки для выплат за работу такие же , как у резидентов. Например, для дистанционных работников, которые трудятся за границей, для граждан стран ЕАЭС, для мигрантов с патентом на работу в РФ |

Страховые взносы за сотрудников

| База для начисления | Зарплата или вознаграждение по ГПД, премии, отпускные и прочее |

| Тариф | Единый тариф взносов на пенсионное, медицинское и социальное страхование — 30%, пока выплаты не превысят предельную базу: в 2023 году — 1 917 000 ₽, в 2024 году — 2 225 000 ₽. На выплаты свыше предельной базы тариф взносов — 15,1% |

| Есть льготные тарифы, например в ИТ — 7,6%, а для малого и среднего бизнеса — 15% с превышения над МРОТ в месяц, в 2024 году МРОТ — 19 242 ₽. На АУСН этих взносов нет | |

| Взносы на травматизм по тарифу от 0,2 до 8,5% в зависимости от класса профессионального риска начисляются на все выплаты за работу по трудовым договорам. О тарифе на текущий год Социальный фонд уведомляет ООО после подтверждения основного вида деятельности. На АУСН сумма взносов на травматизм фиксированная, в 2024 году — 2434 ₽ |

Страховые взносы за сотрудников

| База для начисления | Зарплата или вознаграждение по ГПД, премии, отпускные и прочее |

| Тариф | Единый тариф взносов на пенсионное, медицинское и социальное страхование — 30%, пока выплаты не превысят предельную базу: в 2023 году — 1 917 000 ₽, в 2024 году — 2 225 000 ₽. На выплаты свыше предельной базы тариф взносов — 15,1% |

| Есть льготные тарифы, например в ИТ — 7,6%, а для малого и среднего бизнеса — 15% с превышения над МРОТ в месяц, в 2024 году МРОТ — 19 242 ₽. На АУСН этих взносов нет | |

| Взносы на травматизм по тарифу от 0,2 до 8,5% в зависимости от класса профессионального риска начисляются на все выплаты за работу по трудовым договорам. О тарифе на текущий год Социальный фонд уведомляет ООО после подтверждения основного вида деятельности. На АУСН сумма взносов на травматизм фиксированная, в 2024 году — 2434 ₽ |

Имущественные налоги

| Система налогообложения | Налог на имущество организаций | Транспортный налог | Земельный налог |

|---|---|---|---|

| ОСН | Собственники любой недвижимости | Собственники транспорта | Собственники земельных участков |

| УСН или АУСН | Собственники недвижимости, облагаемой по кадастровой стоимости | Собственники транспорта | Собственники земельных участков |

| ЕСХН | Собственники любой недвижимости, которая не используется напрямую в сельском хозяйстве | Собственники транспорта, кроме сельхозтехники, например тракторов, комбайнов, молоковозов | Собственники земельных участков |

Имущественные налоги

| Налог на имущество организаций | |

| ОСН | Собственники любой недвижимости |

| УСН или АУСН | Собственники недвижимости, облагаемой по кадастровой стоимости |

| ЕСХН | Собственники любой недвижимости, которая не используется напрямую в сельском хозяйстве |

| Транспортный налог | |

| ОСН | Собственники транспорта |

| УСН или АУСН | Собственники транспорта |

| ЕСХН | Собственники транспорта, кроме сельхозтехники, например тракторов, комбайнов, молоковозов |

| Земельный налог | |

| ОСН | Собственники земельных участков |

| УСН или АУСН | Собственники земельных участков |

| ЕСХН | Собственники земельных участков |

Налоговая нагрузка на разных системах налогообложения

На каждой системе налогообложения есть свои возможности сэкономить на налогах, например оформить вычеты по НДС при ОСН. Но чтобы учесть все тонкости конкретно для вашей компании, лучше обратиться к опытному бухгалтеру.

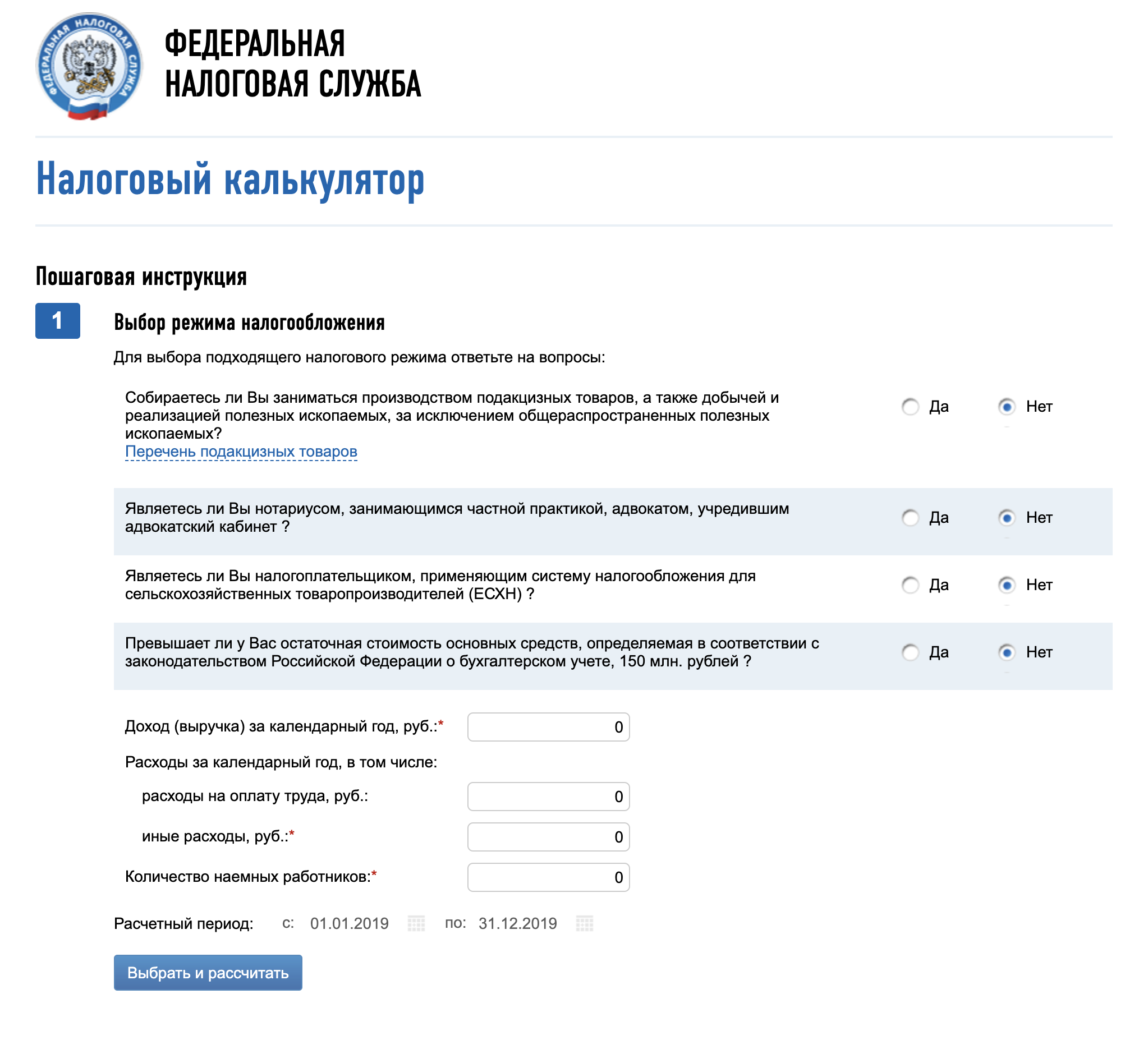

Посчитайте, на какой системе налогообложения компания будет платить меньше. На сайте налоговой службы есть онлайн-калькулятор.

Ответьте на вопросы о доходе компании и расходах, и калькулятор посчитает, сколько вы должны заплатить налогов на разных системах налогообложения

Какая система налогообложения подойдет для разных видов деятельности ООО

| Розничная торговля | |

|---|---|

| Может подойти | Обычная или автоматизированная УСН с объектом «Доходы минус расходы» |

| Точно не подойдет | ЕСХН |

Какая система налогообложения подойдет для разных видов деятельности ООО

| Розничная торговля | |

| Может подойти | Обычная или автоматизированная УСН с объектом «Доходы минус расходы» |

| Точно не подойдет | ЕСХН |

| Оптовая торговля | |

|---|---|

| Может подойти | ОСН |

| УСН или АУСН с объектом «Доходы минус расходы» | |

| Точно не подойдет | ЕСХН |

| Оптовая торговля | |

| Может подойти | ОСН |

| Производство | |

|---|---|

| Может подойти | ЕСХН — для сельхозпроизводителей |

| ОСН и УСН, все зависит от штата компании, доходов и доли участия других организаций в уставном капитале ООО |

| Производство | |

| Может подойти | ЕСХН — для сельхозпроизводителей |

| Услуги | |

|---|---|

| Может подойти | УСН или АУСН с объектом «Доходы» |

| Услуги | |

| Может подойти | УСН или АУСН с объектом «Доходы» |

| Транспорт | |

|---|---|

| Может подойти | ОСН, либо УСН или АУСН с объектом «Доходы минус расходы». Зависит от размеров компании |

| Транспорт | |

| Может подойти | ОСН, либо УСН или АУСН с объектом «Доходы минус расходы». Зависит от размеров компании |

| Строительство | |

|---|---|

| Может подойти | ОСН или УСН «Доходы минус расходы». Зависит от размеров компании |

| Строительство | |

| Может подойти | ОСН или УСН «Доходы минус расходы». Зависит от размеров компании |

Схема выбора системы налогообложения

Чтобы выбрать систему налогообложения, можно воспользоваться таким алгоритмом:

- Если в компании больше 130 сотрудников, подходит только общая система.

- Если расходов больше 60% от оборота, а сотрудников больше пяти, подойдет УСН «Доходы минус расходы». Иначе — платите УСН с доходов.

- Если подходит УСН и АУСН, посчитайте, на какой системе будете платить меньше налогов.

- Если работаете в сельском хозяйстве, подойдет ЕСХН. Годовые доходы от производства сельхозпродукции должны быть минимум 70% общего заработка.

Еще важно помнить, что крупные компании чаще всего работают с НДС. Им невыгодно работать с контрагентами на спецрежимах, которые не платят этот налог.

Как поменять налоговый режим

Систему налогообложения добровольно можно менять раз в год.

Если вы на УСН и переходите на ОСН, налоговая должна узнать об этом до 15 января года, с которого вы начнете применять общий режим. Нужно подать уведомление об отказе от упрощенки.

Если вы на ОСН и хотите перейти на УСН, до 31 декабря текущего года надо подать уведомление о переходе на упрощенку. Для перехода на АУСН срок тот же , а уведомление подается через личный кабинет компании или через уполномоченный банк.

Чтобы с любого режима перейти на ЕСХН, надо тоже до конца текущего года подать специальное уведомление.

Если вы на ЕСХН и переходите на УСН, тогда кроме уведомления о переходе надо подать еще уведомление об отказе от сельхозналога. Сделать это нужно не позже 15 января года, с которого планируете применять УСН.

Главное, чтобы вы уведомили налоговую о своем желании работать на новом налоговом режиме.

Новости, которые касаются бизнеса, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes

Может ли ООО работать без НДС?

Соблюдение нескольких условий позволит вашей компании не платить НДС и не сдавать декларации по этому налогу даже без применения УСН. Что нужно сделать, чтобы получить освобождение и вместе с тем избежать претензий ИФНС, читайте в нашей публикации.

Может ли ООО работать без НДС?

Компании, работающие с физлицами (включая ИП, не применяющими НДС) могут избежать камеральных проверок с применением системы АСК НДС-2. Для этого им нужно работать без НДС, например, применяя:

- упрощенную систему налогообложения;

- налоговые льготы (в т.ч. на территории Сколково).

Если налоговые льготы зависят от вида деятельности, месторасположения и других объективных обстоятельств, то основное ограничение по УСН – размер выручки (подробнее можно прочитать здесь).

Наша компания помогает клиентам, которые заказали у нас услугу бухгалтерского аутсорсинга, найти ответы на любые вопросы по налогам, в том числе, касающиеся выбора системы налогообложения. Проактивная позиция состоит в том, чтобы максимально подробно рассказать клиенту о том, какая система налогообложения подходит ему наилучшим образом и делает его налоговые платежи оптимальными.

К сожалению, переход на УСН не всегда возможен и по другим причинам. Например, если в составе учредителей есть юрлицо, которое владеет более 25% капитала, или у компании открыт филиал, то мы предлагаем альтернативу – освобождение от НДС. Такой вариант подходит некрупным клиентам, в том числе ИП. Компания может получить освобождение от НДС, лишь если она очень маленькая.

В каких случаях ООО не платит НДС?

Предприятиями, работающими без НДС, могут стать все, кто соответствует сразу трем условиям, обозначенным в пункте 1 статьи 145 НК РФ:

- применение общей системы налогообложения;

- отсутствие реализации подакцизных товаров;

- за 3 месяца, предшествующих заявлению на право об освобождении, выручка не превысила 2 млн руб. (при этом месяцы должны следовать друг за другом и последний из них предшествовать подаче заявления).

В Письме ФНС от 12.05.2014 № ГД-4-3/8911@ разъяснено, что указанную выручку определяют:

- от реализации товаров (работ, услуг), облагаемых НДС;

- в расчет общей суммы НДС не включают.

Получить освобождение от НДС могут плательщики налога только в отношении внутрироссийских операций, облагаемых этим налогом. То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

Обратите внимание на изменения с 1 января 2019 года (ч. 12 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ). Они затронули плательщиков ЕСХН. В общем случае такие компании теперь: Обратите внимание на изменения с 1 января 2019 года (ч. 12 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ). Они затронули плательщиков ЕСХН. В общем случае такие компании теперь:

- признаются плательщиками НДС;

- для их освобождения от НДС действует особый порядок.

Особый порядок освобождения от НДС плательщиков ЕСХН с 1 января 2019 года

- Для тех, кто только переходит на ЕСХН – заявление на освобождение от НДС должно быть подано в одном и том же календарном году, когда совершен переход.

- Если компания (ИП) уже применяет ЕСХН – необходимо, чтобы сумма дохода от облагаемой сельхозналогом деятельности не превысила лимит. Его определяют за предшествующий календарный год без учета НДС.

Максимальные суммы лимита представлены в таблице.

Таблица 1. Лимит доходов для освобождения от НДС для плательщиков ЕСХН

Год реализации права на освобождение от НДС

Год, за который необходимо рассчитать лимит

Сумма лимита, млн руб.

Как перейти на работу без НДС?

О своем праве на освобождение от НДС необходимо заявить. Сделать это надо не позднее 20-го числа месяца, с которого компания (ИП) предполагает начать применять освобождение (п. 3 ст. 145 НК РФ).

Уведомление о решении использовать свое право на освобождение от НДС необходимо подать по утвержденной форме.

Внимание!

С 1 апреля 2019 года Уведомление имеет две формы (утв. приказом Минфина России от 26.12.2018 № 286н).

Для большинства налогоплательщиков, особенно тех, кто оформлял освобождение ранее, особых сложностей при заполнении формы не будет, так как правки носят технический характер и незначительны. Главная новация – вторая форма уведомления, которая предназначена для плательщиков ЕСХН, которые с 1 января 2019 года причислены и к плательщикам НДС.

Помимо собственно уведомления в пакет документов входят различные выписки (п. 6 ст. 145 НК РФ, см. таблицу 2). Исключение – налогоплательщики, применяющие ЕСХН, им достаточно предоставить только заполненное Уведомление.

Таблица 2. Приложения к уведомлению о реализации права на освобождение от НДС

Наименование документа, из которого необходимо предоставить выписку

Необходимость предоставления выписки (+), отсутствие такой необходимости (-)

Компании

ИП

Формат для выписок не установлен, вы можете оформить их так, как вам удобнее.

Итак, с месяца, обозначенного в Уведомлении, компания работает без НДС. Необходимо учитывать, что, заявив о своем праве на освобождение, предприятия, работающие без НДС, подпадают под действие пункта 4 статьи 145 НК РФ, что означает:

- полную невозможность отказа от освобождения для налогоплательщиков, применяющих ЕСХН;

- обязательность применения освобождения: целый год (12 последовательных календарных месяцев) для всех налогоплательщиков, кроме применяющих ЕСХН.

Единственной возможностью возврата к НДС станет утрата права на освобождение (п. 5 ст. 145 НК РФ) в результате:

- превышения лимита выручки (максимум – 2 млн руб. в течение трех любых месяцев, главное, чтобы они шли друг за другом);

- продажа подакцизных товаров.

Утрата права происходит с 1-го числа одного из следующих месяцев:

- последний из трех последовательных месяцев;

- любой месяц, если в нем произошло превышение (в том числе в сумме двух последовательных месяцев).

Прежде чем переходить на работу без НДС, необходимо взвесить все последствия такого решения.

Внимание!

Плательщики ЕСХН, однажды отказавшись от права применения освобождения от НДС, вновь заявить о нем не смогут.

Как подтвердить использованное право на освобождение от НДС

По окончании года использования права на освобождение налогоплательщик, не применяющий ЕСХН, обязан подать в налоговую одно из двух уведомлений о том, что он:

- Продлевает использование своего права на освобождение.

- Решил вновь стать полноценным плательщиком НДС.

Примет такие уведомления налоговая по месту регистрации налогоплательщика, а сдать их необходимо до 20-го числа месяца, следующего за 12-м последовательным месяцем использования права на освобождение.

При этом необходимо (п. 4, 6 ст. 145 НК РФ):

- разбить год применения права на отрезки по три последовательных месяца;

- приложить к любому из уведомлений документы, подтверждающие, что на каждом отрезке выручка не превысила 2 млн руб. (перечень документов – тот же, что и при подаче уведомления о начале применения права).

Несвоевременная подача документов грозит утратой права на освобождение и доначисление НДС. Исправить эту ситуацию практически невозможно. Поэтому очень важно, чтобы своевременность подачи документов была гарантирована многоступенчатым контролем, как это происходит в нашей компании по отношению к каждому из клиентов.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Какие налоги платит ООО на разных системах налогообложения

На каждой системе налогообложения компания платит разный состав налогов.

Это может быть один налог, как на упрощенке, или несколько, как на общей системе. Расскажу, как выбрать систему налогообложения и чем они различаются.

Это обзорная статья, а не руководство по налогообложению. Мы не будем писать про акцизы, водный налог, налог на добычу полезных ископаемых, сельскохозяйственный налог. И главное: не доверяйте в вопросах налогов только статьям из интернета. Для этого нужен опытный бухгалтер.

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Общая система налогообложения

На общей системе налогообложения, или ОСН, придется платить несколько налогов. Зато нет ограничений по доходу, количеству сотрудников и видам деятельности. Организации применяют ОСН автоматически с момента госрегистрации, если не заявят о переходе на специальный налоговый режим.

Компании на общей системе платят НДС, налог на прибыль, а также налог на имущество, транспортный и земельный налоги, если есть соответствующие объекты — недвижимость, транспорт, участки. С 2023 года все эти налоги перечисляют в составе единого налогового платежа.

НДС. При продаже и перепродаже товаров, работ, услуг или имущественных прав компания обязана заложить в цену НДС. Чем больше посредников на ОСН прошел товар, тем он дороже для конечного покупателя. Ведь каждый делает свою наценку, из-за чего растет и заложенный в цене НДС.

Вот какие ставки НДС действуют:

- Основная — 20%.

- Льготная для некоторых продуктов питания, лекарств, книг и детских товаров — 10%.

- Для услуг гостиниц по предоставлению номеров, услуг по международной перевозке товаров, экспорта и некоторых сопутствующих ему товаров, работ и услуг — 0%. Освобождение от НДС и ставка 0% — не одно и то же.

- 20/120 или 10/110 — ее применяют при расчете НДС с полученных авансов, а также при перепродаже купленных у физлиц автомобилей, бытовой техники и электроники.

Продажа некоторых товаров и услуг не облагается НДС. К примеру, услуги общепита при соблюдении ряда условий, медицинские услуги, образовательные услуги НКО. Это не освобождение от НДС по статье 145 НК РФ и не ставка 0%. Это другое.

Компания экономит на НДС, если заключает сделки с партнерами на общей системе налогообложения. Тогда она может принять к вычету налог из счетов-фактур поставщиков.

Например, мебельный завод заказал у поставщика массив дуба. Его цена со всеми затратами и прибылью — 100 000 Р. Поставщик включает в нее 20% НДС — 20 000 ₽. Отпускная цена массива для завода — 120 000 ₽.

Завод купил массив и сделал из него шкаф. Окончательная цена шкафа со всеми накрутками — 500 000 ₽.

Завод включает в цену НДС 20% — 100 000 Р. Цена шкафа для покупателей — 600 000 ₽.

Эти 100 000 ₽ НДС — исчисленный налог завода, его еще называют исходящим НДС. Но платить всю сумму не придется. Когда завод покупал дуб, ему предъявили 20 000 ₽ НДС, его именуют входящим или входным налогом. На эту сумму завод может уменьшить исчисленный НДС. Получается, ему нужно заплатить НДС 80 000 ₽: 100 000 − 20 000.

Представим, что поставщик дуба работает на упрощенке. Тогда он не платит НДС, не включает его в цену и не предъявляет заводу. Последний не может сделать вычет НДС и платит все 100 000 ₽ исчисленного налога.

Налог на прибыль. Если очень упрощенно, прибыль — разница между доходами и расходами. Доходы — это не только выручка от продажи товаров, работ, услуг, имущественных прав, но и внереализационные поступления. Например, начисленный покупателю штраф за просрочку с оплатой, с которым тот согласился. Расходы — это затраты на сырье, материалы, зарплату и все, что позволяет бизнесу работать и зарабатывать.

На прибыль начисляют 20% налога: в федеральный бюджет — 3%, в региональный — 17%. Льготные ставки есть для некоторых доходов и отдельных категорий организаций. Например, ставка 0% установлена для прибыли образовательных и медицинских организаций. Пониженные ставки могут вводить и регионы.

Налог на имущество. Налогом облагают недвижимость в собственности компании.

Если имущество входит в региональный перечень, налог начисляют на кадастровую стоимость, если нет и при этом оно учитывается как основное средство — на балансовую. Весь список объектов и их кадастровая стоимость указаны в Едином государственном реестре недвижимости (ЕГРН). Как правило, в перечень недвижимости, облагаемой по кадастровой стоимости, входят помещения в административных, офисных и торговых центрах.

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, максимальная ставка — 2%.

Компании — собственники недвижимости, облагаемой по балансовой стоимости, должны сами считать налог и отчитываться по нему. По недвижимости, облагаемой по кадастровой стоимости, до конца августа текущего года инспекция рассылает через спецоператора фирмам сообщения с расчетом налога за предыдущий год. По всем видам недвижимости есть свои нюансы, поэтому лучше, если «балансовый» налог посчитает бухгалтер.

Торговый сбор. Его платят те, кто торгует в магазине, павильоне, палатке, с раскладного стола-прилавка, автолавки, через торговый автомат. А вот автозаправкам его платить не нужно. Пока торговый сбор есть только в Москве, но может появиться в Севастополе и Санкт-Петербурге.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 4900 до 81 000 ₽ за квартал за киоск, палатку, небольшой магазин. Для магазинов с площадью торгового зала больше 50 м² ставки выше, сумма зависит от метража. Для розничных рынков установлена единая ставка для всего города — 50 ₽ за 1 м² площади рынка, причем сбор платит сам рынок, а не арендаторы торговых точек.

Другие налоги. Остальные налоги компании платят, если есть соответствующий объект. За транспорт — транспортный налог, за землю в собственности или бессрочном пользовании — земельный налог.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — на ней компания платит один налог с доходов. УСН освобождает от НДС, налога на прибыль и налога на имущество с балансовой стоимости. Остальные налоги — на имущество с кадастровой стоимости, транспортный, земельный, торговый сбор — надо платить как обычно.

С 2023 года налог и авансовые платежи при УСН тоже перечисляют в составе единого налогового платежа.

Авансовые платежи рассчитывают по итогам отчетных периодов — первого квартала, полугодия и девяти месяцев. А по итогам года платят налог за минусом авансовых платежей.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — до 130 человек.

- Доходы за 2023 год — до 251,4 млн рублей, за 2024 год — до 265,8 млн рублей.

- Нет филиалов. Но если обособленное подразделение не наделено таким статусом, оно не препятствие для УСН.

- Доля участия других компаний в уставном капитале — максимум 25%.

- Остаточная стоимость основных средств — до 150 млн рублей.

Некоторые компании не могут применять УСН, например ломбарды, микрофинансовые организации, страховые фирмы, производители и продавцы ювелирных изделий.

Для перехода на УСН с 2024 года доходы за девять месяцев 2023 года не должны были превышать 149 512 500 ₽.

Для работы на упрощенке компания выбирает между объектами «Доходы» с налоговой ставкой от 1 до 6% и «Доходы минус расходы» со ставкой от 5 до 15%. Ставки зависят от региона и действуют, если доходы не превышают 188,55 млн рублей в 2023 году и 199,35 млн рублей в 2024 году, а численность работников — до 100 человек.

При доходах свыше 188,55 млн рублей, но меньше 251,4 млн рублей в 2023 году, и свыше 199,35 млн до 265,8 млн рублей в 2024 году или численности работников от 101 до 130 человек ставка для упрощенки «Доходы» — 8%, для «Доходы минус расходы» — 20%. Эти ставки регионы снижать не могут.

УСН с объектом «Доходы минус расходы» выгодна, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину с небольшой наценкой. Если расходов мало, выгоднее выбрать объект «Доходы».

Но при объекте «Доходы минус расходы» не все затраты можно учесть при расчете налога. Если вы задолжали контрагенту 100 000 ₽ и теперь заплатите ему сверху, например, 10 000 ₽ неустойки, то 100 000 ₽ из своих доходов вы сможете вычесть, а еще 10 000 ₽ — нет. Какие расходы учитываются на УСН, установлено в НК.

Компания на УСН может менять объект налогообложения раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только со следующего года. Для этого нужно до 31 декабря текущего года подать в налоговую уведомление о смене объекта.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей в течение года.

Если же доходы больше, чем расходы, но при расчете налога оказалось, что 15% с прибыли — это меньше, чем 1% с доходов, нужно заплатить сумму, которая оказалась больше. То есть минимальный налог.

Работодатели, которые применяют УСН «Доходы», уменьшают налог на страховые взносы за работников и на пособия по больничным, выплаченные за свой счет. Но общая сумма уменьшения ограничена — 50% налога.

Московские компании на «доходной» упрощенке могут уменьшить налог на сумму уплаченного торгового сбора, если занимаются торговлей.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно. Например:

- налог на прибыль как налоговый агент при выплате дивидендов другим организациям;

- НДС при ввозе товаров в Россию;

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Автоматизированная УСН

Этот новый экспериментальный спецрежим действует с 1 июля 2022 года в четырех регионах: в Москве, Московской и Калужской областях и Республике Татарстан.

Особенность АУСН в том, что бизнесу не нужно самому считать налог, сдавать декларации и отчетность по работникам и платить взносы. Еще плательщики освобождены от налоговых выездных проверок.

Вот основные ограничения для применения АУСН:

- Доходы — максимум 60 млн рублей в год.

- Численность работников — до 5 человек. В ней учитываются и работающие по трудовому договору внешние совместители, и люди, с которыми заключены гражданско-правовые договоры. Все работники должны быть налоговыми резидентами РФ и получать зарплату только безналично, на карту.

- Бухгалтерская остаточная стоимость (ОС) — максимум 150 млн рублей.

- Доля участия других компаний в уставном капитале ООО — до 25%.

- Расчетный счет фирмы открыт в банке из специального перечня. Открывать счета в других банках нельзя.

- Нет филиалов и обособленных подразделений.

Не могут перейти на АУСН ломбарды, производители подакцизных товаров, компании, которые занимаются добычей и продажей полезных ископаемых, кроме общераспространенных, например гальки или песка, фирмы, работающие по договорам поручения, комиссии и агентским договорам.

Как и при обычной упрощенке, плательщики на АУСН могут выбирать объект налогообложения:

- «Доходы» — тогда ставка налога 8%;

- «Доходы минус расходы» — ставка 20%.

Регионы эти ставки снижать не могут.

Налоговый период — календарный месяц, то есть налог надо платить ежемесячно. Для тех, кто выбрал АУСН «Доходы минус расходы», предусмотрен минимальный налог — 3% от всех доходов.

Главная выгода АУСН такая: не нужно платить страховые взносы за сотрудников, а подсчетом и уплатой НДФЛ с их доходов занимается банк — работодатель только передает ему нужные сведения.

Отчисления за сотрудников

Если в компании есть сотрудники, с их доходов придется удерживать и перечислять в бюджет НДФЛ и начислять и платить взносы — на пенсионное и медицинское страхование, на случай временной нетрудоспособности (ВНиМ) и на травматизм.

НДФЛ и страховые взносы, кроме взносов на травматизм, надо платить в составе единого налогового платежа.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплат, отпускных, больничных. Исключения — пособия по беременности и родам, выходное пособие при увольнении в пределах трех среднемесячных заработков, компенсация за вред здоровью на производстве и некоторые другие. Если доход работника больше 5 млн рублей в год, налог с превышения считают по ставке 15%.

Компания выступает налоговым агентом по НДФЛ. Она не платит налог из своих денег, а удерживает его из выплат сотрудникам и отправляет в бюджет.

Страховые взносы. Компания обязана отчислять взносы за сотрудников, даже если у нее не было доходов.

Действует единый тариф для всех видов взносов — на ОПС, ОМС, ВНиМ:

- 30% — с выплат работнику в пределах единой базы по взносам, это 1 917 000 ₽ в 2023 году и 2 225 000 ₽ — в 2024 году.

- 15,1% — с выплат, превышающих эти значения.

А вот взносы на травматизм не входят в общий тариф 30%. Тарифы этих взносов — от 0,2 до 8,5% — по-прежнему зависят от класса профессионального риска фирмы. Взносы на травматизм нужно платить не в составе единого налогового платежа, а как раньше, отдельной платежкой. Но уже не в ФСС, а в Социальный фонд России.

Основные правила, когда организация без НДС работает с организацией с НДС

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Вам помогут документы и бланки:

- Продавец не платит НДС

- Покупатель не платит НДС

- Итоги

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к КонсультантПлюс и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь.

Скачать актуальный бланк счета-фактуры можно бесплатно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к КонсультантПлюс.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.