Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса повышения квалификации «Управленческий учет», чтобы каждый бухгалтер научился видеть бизнес-процессы, получил практические навыки работы с управленческой отчетностью в 1С, Excel и внедрил их в работу. Сейчас цена на курс снижена и научиться управленческому учету можно со скидкой.

Смотрите программу и записывайтесь!

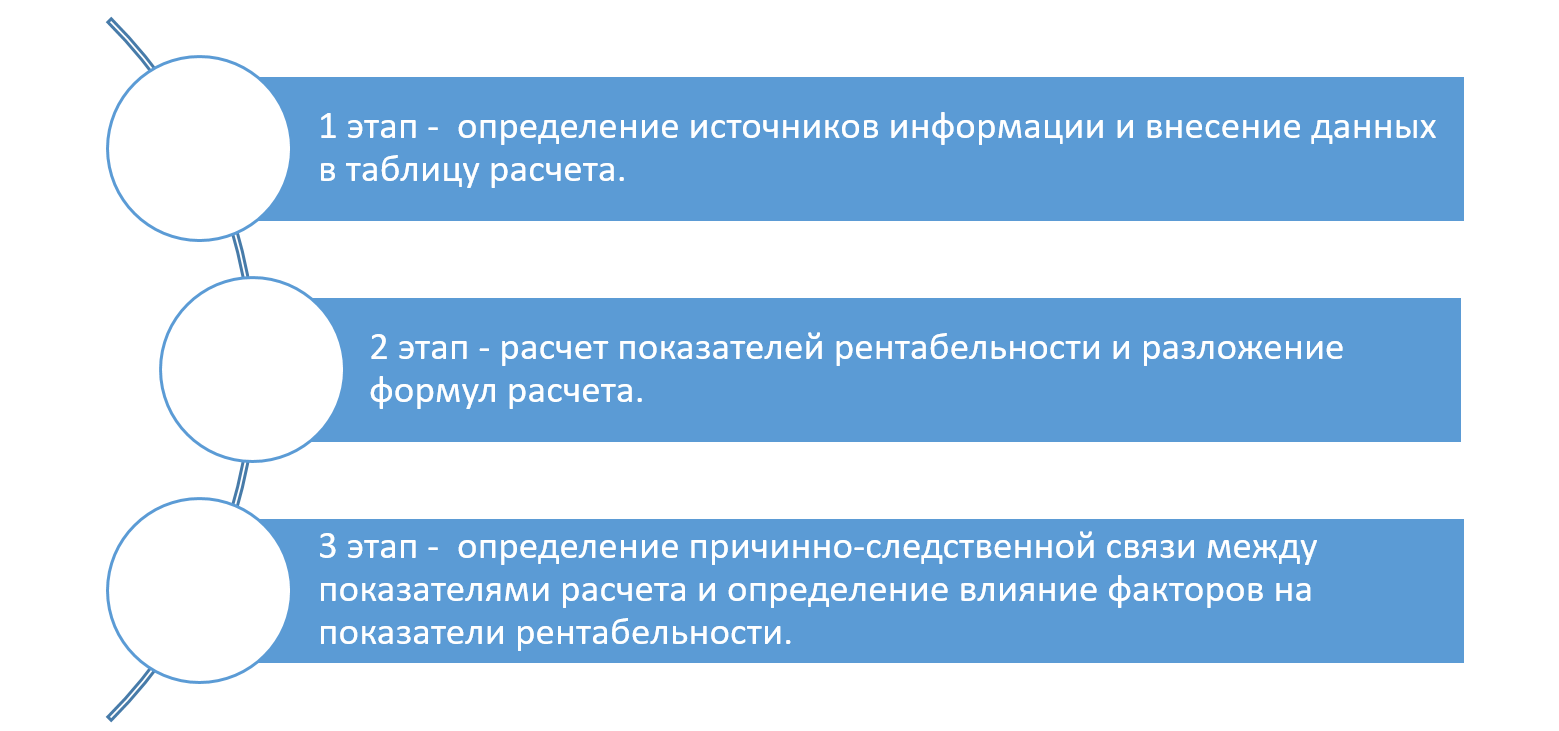

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

Показатели

Предыдущий период,

тыс. руб.

Отчетный период,

тыс. руб.

Абсолютное изменение,

тыс. руб.

Относительное

изменение, %

Выручка от продажи продукции, работ или услуг

Прибыль от продаж

Индекс изменения цен

Объем реализации в сопоставимых ценах

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

- #прибыль

- #аналитика

Факторный анализ прибыли от продаж — формула, методы и примеры расчета

Есть устойчивое понятие – чем больше прибыль организации, тем она успешнее. При этом чтобы организация получала стабильную прибыль необходимо регулярно анализировать показатели и факторы, которые влияют на нее. В данной статье речь пойдет о факторном анализе изменения прибыли от продаж и о том, как его проводить и зачем он нужен, а также объяснена логика расчета и оценки прибыли с продаж

Рассматривать применение данного вида анализа мы будем на примере программных продуктов фирмы 1С для комплексной автоматизации и автоматизации холдингов.

Какие данные нужны для факторного анализа?

Ключевой составляющей данных для факторной аналитики является прибыль, поскольку чтобы что-то проанализировать, надо это «что-то» сначала рассчитать или получить. Надо обратить внимание, что здесь для расчета берутся суммы за вычетом налогов.

Формулу расчета данного показателя можно описать так: Прибыль от продаж = Выручка от основной деятельности организации – Себестоимость реализованных товаров (продукции, работ, услуг) – Коммерческие расходы – Управленческие расходы.

Есть еще вариант расчета, через валовую прибыль. В этом случае расчет прибыли укладывается в следующую формулу: Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы.

Факторный анализ

Получив расчет, важно понять, почему такие результаты получились, а для этого необходимо провести анализ факторов, повлиявших на результаты расчета.

Самым распространенным и результативным методом такого анализа принято считать метод цепных подстановок, который позволяет определить влияние отдельно взятых факторов на объемы прибыли. При этом очень важно определить факторы в количественном и стоимостном выражении и выявить их взаимосвязь.

Факторы, которые влияют на расчет прибыли, можно сгруппировать по следующим характеристикам:

- Количество товаров (продукции, работ или услуг).

- Ассортимент реализуемых товаров (продукции, работ или услуг).

- Стоимость, по которой были реализованы товары (продукция, работы или услуги).

- Затраты, связанные с приобретением или производством товаров (продукции, работ или услуг).

Способы проведения анализа

Есть несколько способов проведения факторного анализа. Приведем примеры самых распространенных:

- Детерминированный или функциональный. Этот способ позволяет определить влияние на прибыль от продаж каждого фактора. Он применяется чаще всего.

- Стахановский или корреляционный. При помощи этого способа можно определить влияние факторов, которые имеют вероятностный характер. Этот способ позволяет спрогнозировать вероятность развития.

Влияние различных факторов на сумму прибыли

Каждый из показателей, влияющих и участвующих в расчетах, о которых шла речь в данной статье, по-разному влияет на прибыль от продаж, например:

- При снижении выручки от основной деятельности организации прибыль от продаж будет уменьшаться, а при увеличении – будет расти;

- Уменьшение себестоимости приведет к положительной динамике прибыли от продаж;

- Уменьшение коммерческих и управленческих расходов будет также положительно влиять на прибыль от продаж;

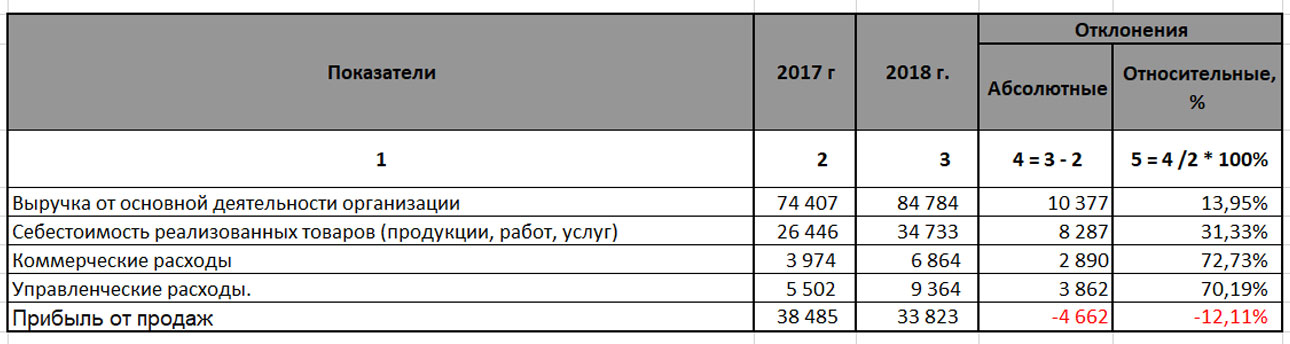

- При этом совокупное увеличение расходов (себестоимости, коммерческих и управленческих расходов), при одновременном росте выручки, может привести к уменьшению прибыли от продаж. Это видно из таблицы, приведенной ниже:

Из нашего примера можно сделать вывод, что для организации важно, чтобы рост выручки от основной деятельности превышал совокупный рост расходов (себестоимости, коммерческих и управленческих расходов). Также очень важно рассчитывать и анализировать не только абсолютные отклонения, но и относительные (отклонение в процентах), ведь относительные отклонения расходов больше относительных отклонений выручки от основной деятельности, поэтому прибыль от продаж за 2018 год меньше прибыли от продаж за 2017.

Формула для расчета факторного анализа прибыли от реализации

Классическая формулы расчета отклонений:

АбО = Оп – Пп, где:

- ОтО – Относительное отклонение (в процентах)

- АбО – Абсолютное отклонение

- Пп – Предыдущий период.

Использование модели анализа с формулами может дать более тщательный подход к факторному анализу и помочь сделать более точные выводы, чтобы принять более правильные и рациональные управленческие решения.

Пример расчета факторного анализа прибыли от продаж

Для проведения факторного анализа требуются аналитические таблицы и расчеты. Их составление и работа с ними – очень трудозатратный по времени процесс, требующий консолидации огромного объема данных. Если воспользоваться для этого специализированными инструментами, предустановленными в продуктах 1С, анализ не только ускорится, но и даст более точные результаты, поскольку влияние человеческого фактора на ручные расчеты никто не отменял.

Проведение анализа мы рассмотрим на примере 1С:ERP Управление предприятием и 1С:Управление холдингом – решений для комплексной автоматизации крупных предприятий, консолидировать данные по продажам которых вручную не представляется возможным. В этих программных продуктах есть все необходимые отчеты, которые помогут провести качественный и быстрый факторный анализ прибыли от продаж, а также проанализировать каждый фактор в отдельности. О других программах 1С для учета денежных средств также можно прочитать на нашем сайте.

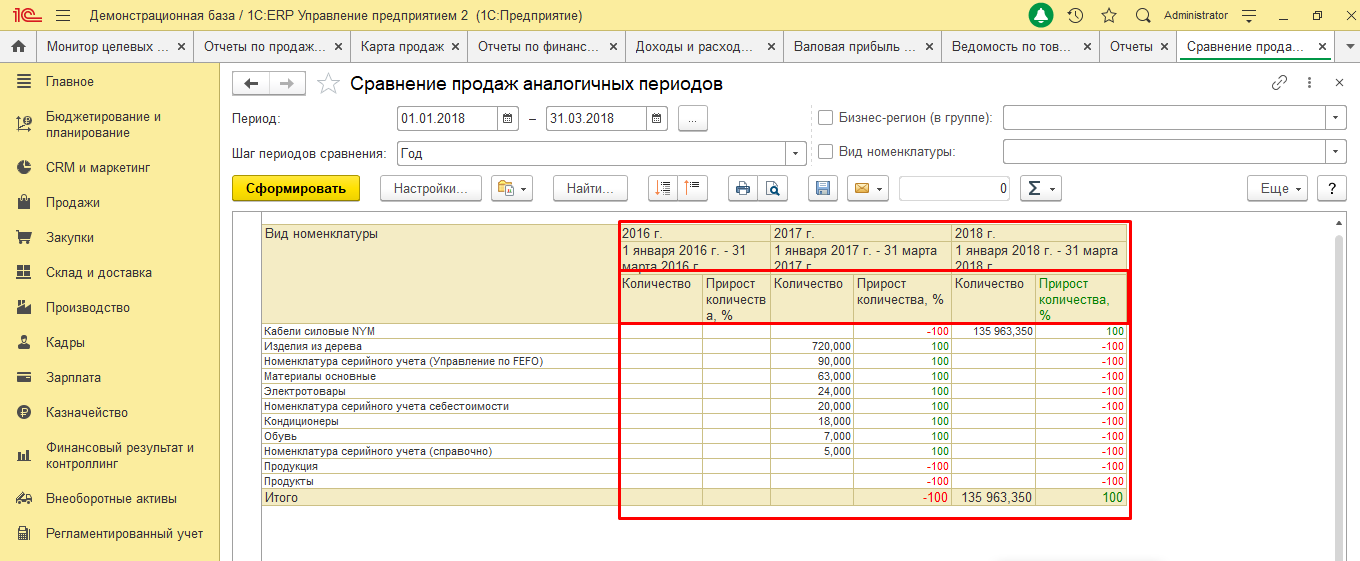

Например, в отчете «Сравнение продаж аналогичных периодов» можно проанализировать по периодам в натуральном выражении объемы продаж товаров (продукции, работ или реализации услуг), а также их прирост в % в сравнении по периодам. Положительные показатели говорят о том, что данный фактор имеет влияние в сторону увеличения прибыли (они зеленые в отчетах), на уменьшение прибыли будут влиять отрицательные показатели (они красные в отчетах).

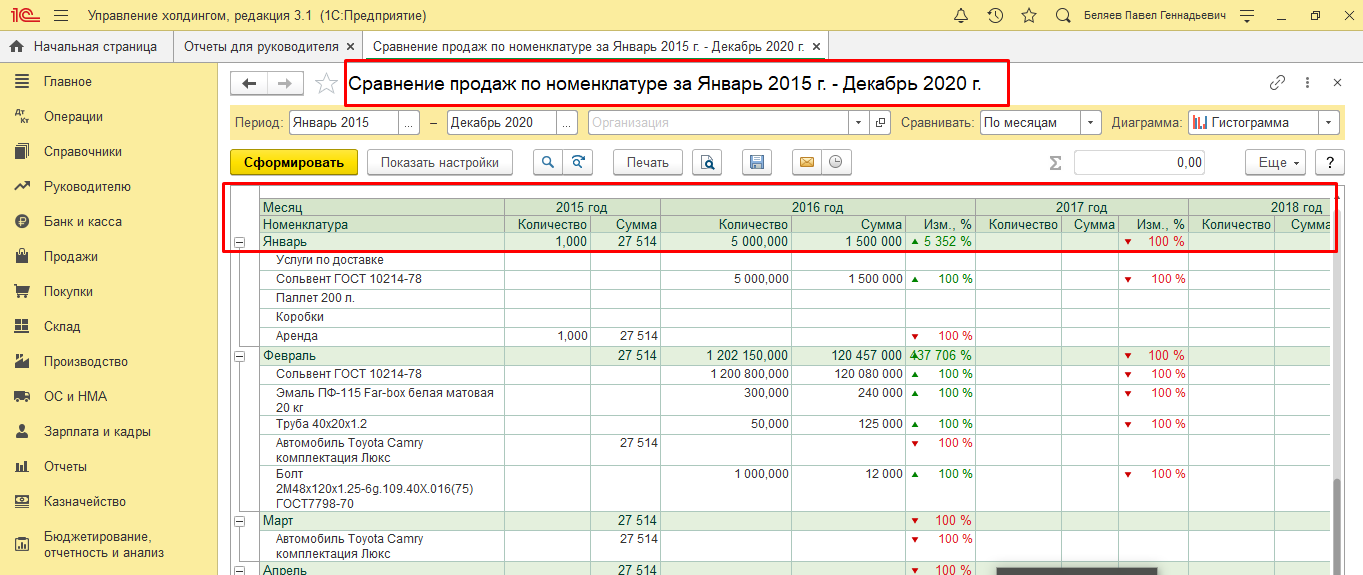

Сравнение продаж определенной номенклатуры по периодам также можно провести и в 1С:УХ. В этом же отчете можно провести и анализ в количественном и стоимостном выражении в сравнении по периодам.

Поскольку, проводя факторный анализ, мы имеем дело и с таким видом прибыли, как валовая прибыль, важно не только сравнивать периоды отчетный с предыдущим по показателям, но вводить в анализ факторов и другие, более «подробные» разрезы, например, по видам продукции, менеджерам или подразделениям.

Такие отчеты очень трудно формировать в Excel, но в программах 1С сформировать отчеты для анализа по всем видам критериям не составит труда, поскольку один и тот же отчет по желанию можно сгруппировать в разных разрезах буквально парой кликов.

На основании данных отчетов можно делать выводы по целесообразности путей реализации и принимать обоснованные управленческие и организационные решения.

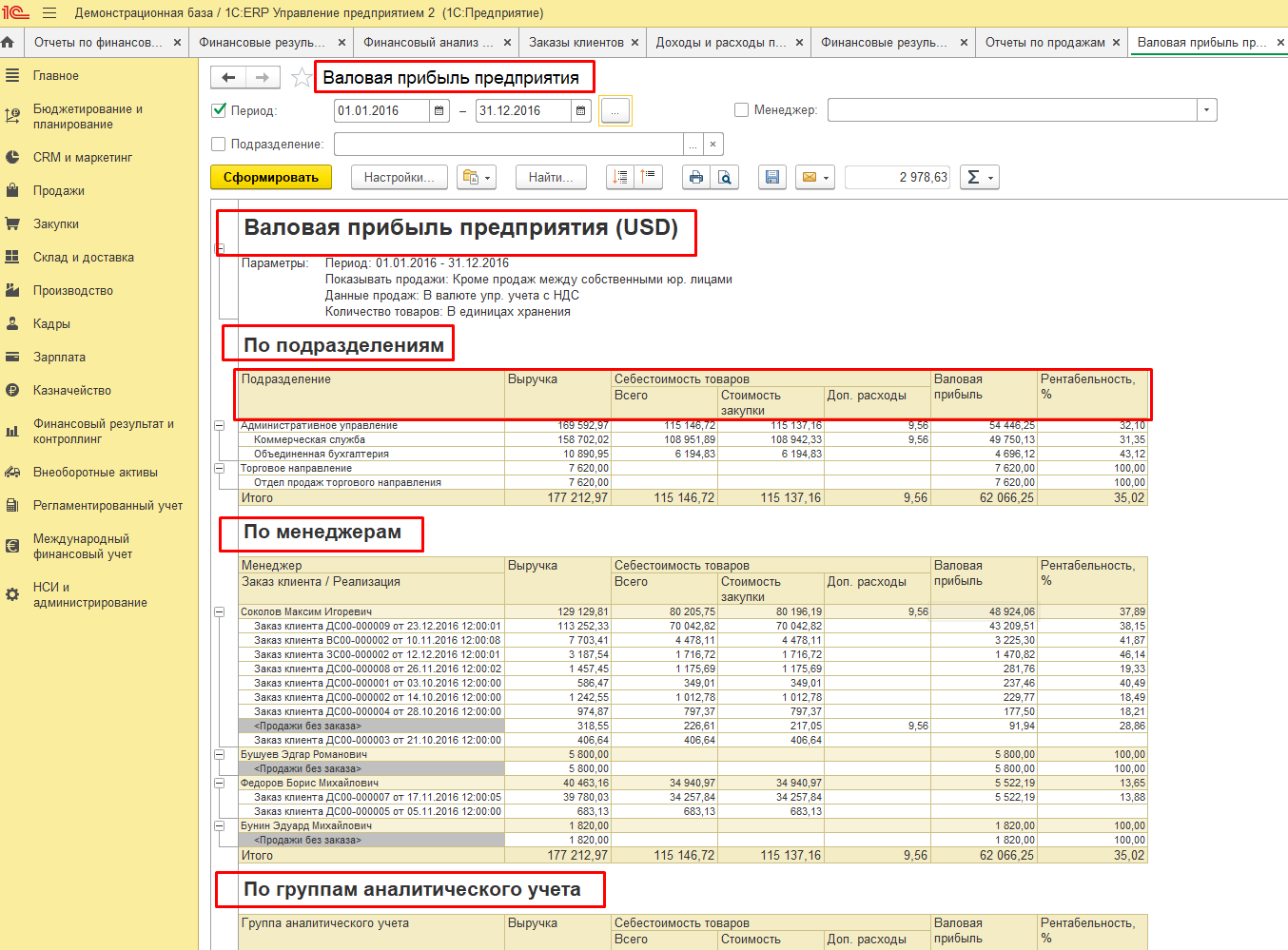

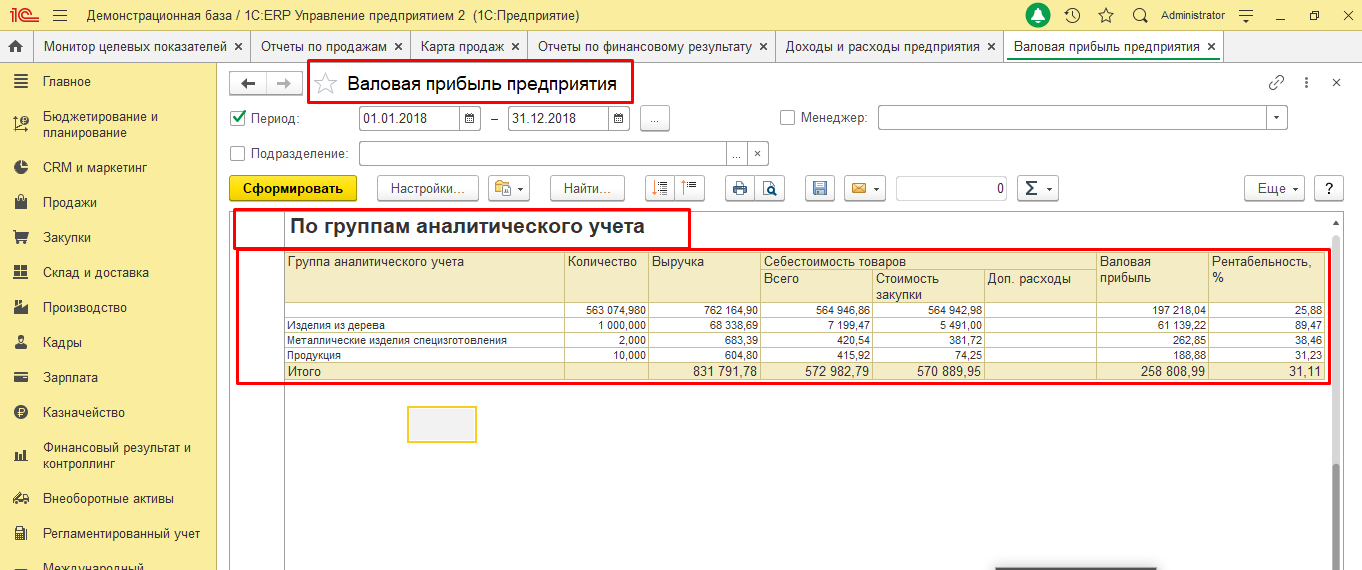

Важным фактором в нашем анализе прибыли также считается объем продаж продукции в натуральном и стоимостном выражении. Влияние этих факторов также можно оценить посредством отчета по валовой прибыли.

Формируя этот отчет по группам аналитического учета, мы получим информацию о следующих показателях влияния:

- Количество;

- Выручка;

- Себестоимость: в разрезе стоимости закупки и дополнительных расходов;

- Валовая прибыль.

Анализируя его, можно сделать вывод о том, что именно пользуется наибольшим спросом в конкретном периоде.

Автоматизация на базе 1С:ERP

Эффективное управления ресурсами, корректный факторный анализ прибыли от продаж с помощью одной кнопки

Внедрение 1С:Управление холдингом

Минимальная стоимость и сроки проекта за счет современных корпоративных технологий внедрения

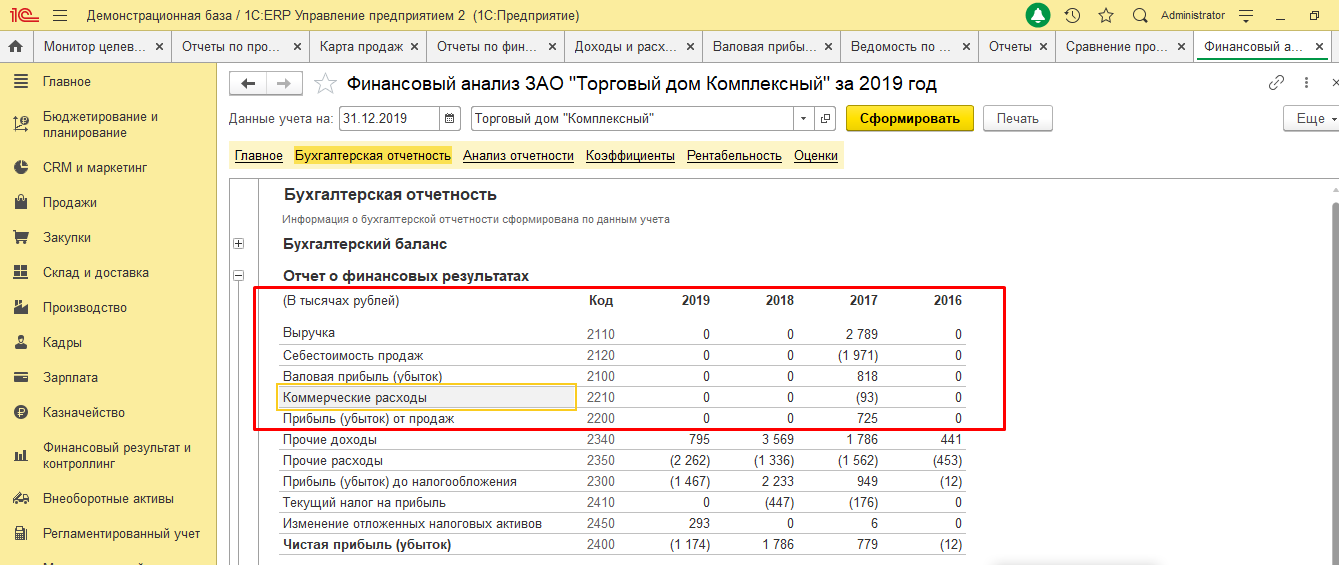

Так как при расчете прибыли с продаж учитывается не только себестоимость, но и коммерческие и управленческие расходы, можно сделать вывод, что при неконтролируемом росте данных расходов прибыль будет уменьшаться, поэтому важно их контролировать и анализировать. Для этого можно воспользоваться отчетом «Финансовый анализ», который предустановлен в обоих программных продуктах.

Динамику выручки от продаж и с показателями анализа себестоимости за отчетный и предыдущий периоды (например, за отчетный год) можно посмотреть в отчете «Монитор ключевых показателей». Он наглядно, в диаграммах и графиках, демонстрирует важнейшие факторы влияния, отобранные в зависимости от потребностей пользователя. Отметим, что данные возможности имеются и в новейшем решении – 1С:ERP Управление холдингом, объединившем преимущества рассматриваемых нами продуктов. О его возможностях, также можно прочитать на нашем сайте.

Данный отчет, как и предыдущие, уменьшает временные и трудовые затраты на составления отчетности и факторного анализа прибыли от продаж, но также позволяет быстро визуализировать полученные результаты, что сильно облегчает их понимание.

Факторный анализ рентабельности

Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Модели факторного анализа рентабельности

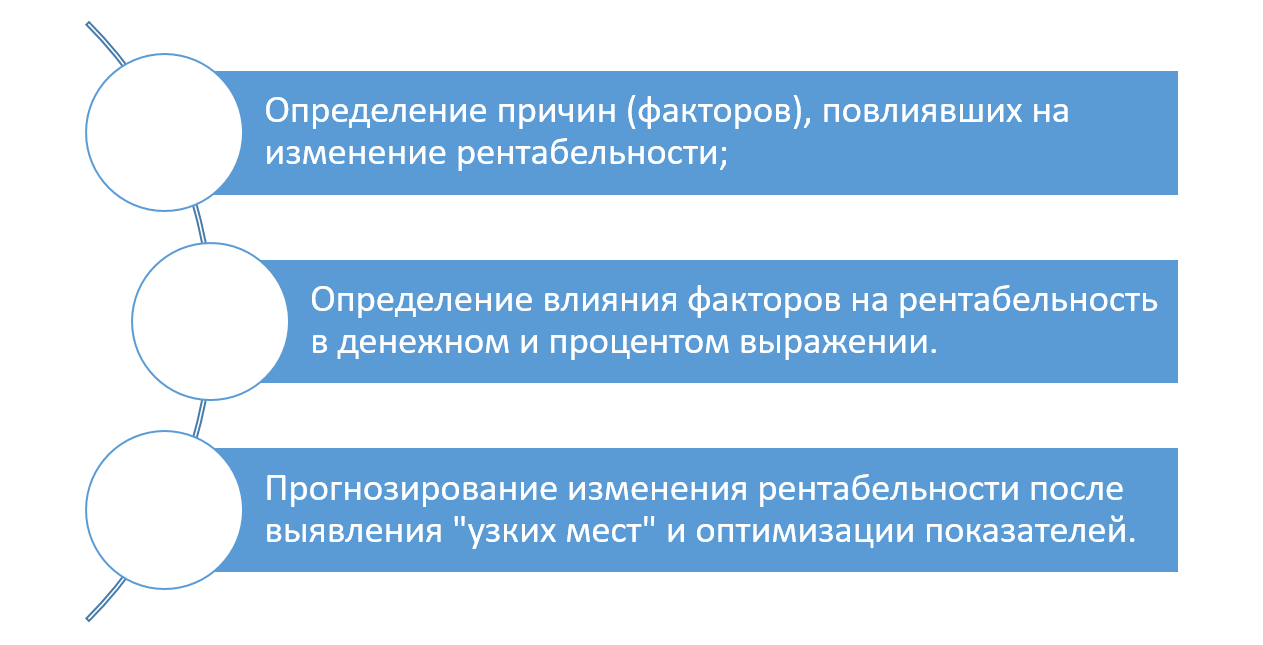

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

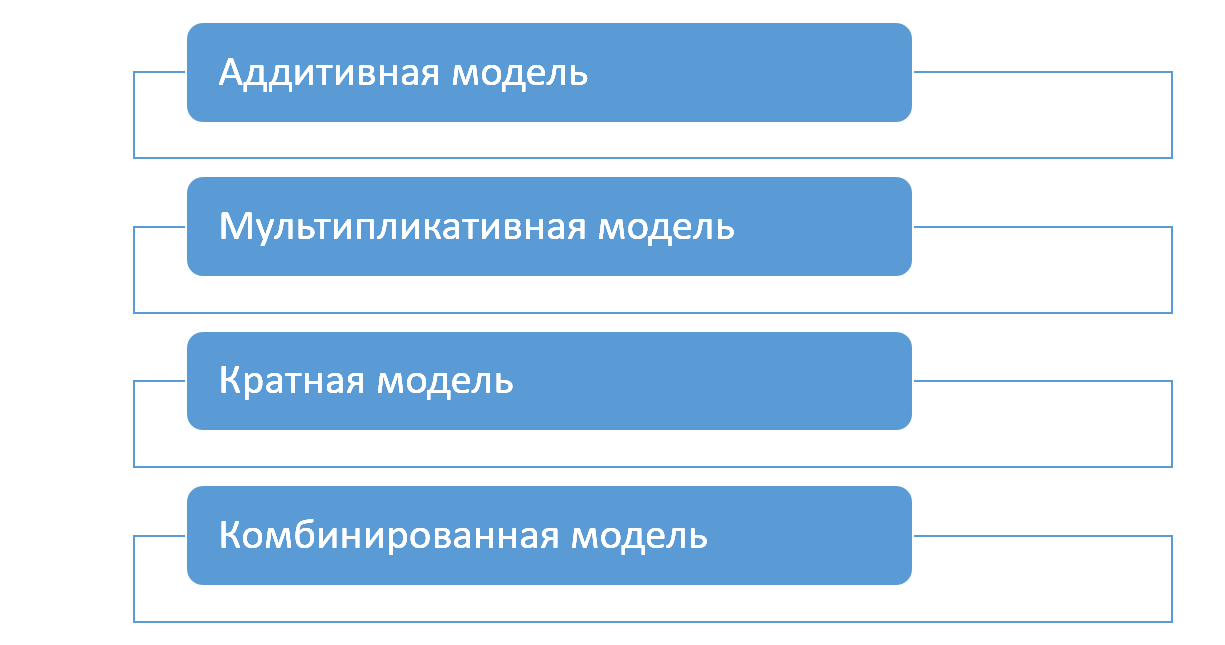

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

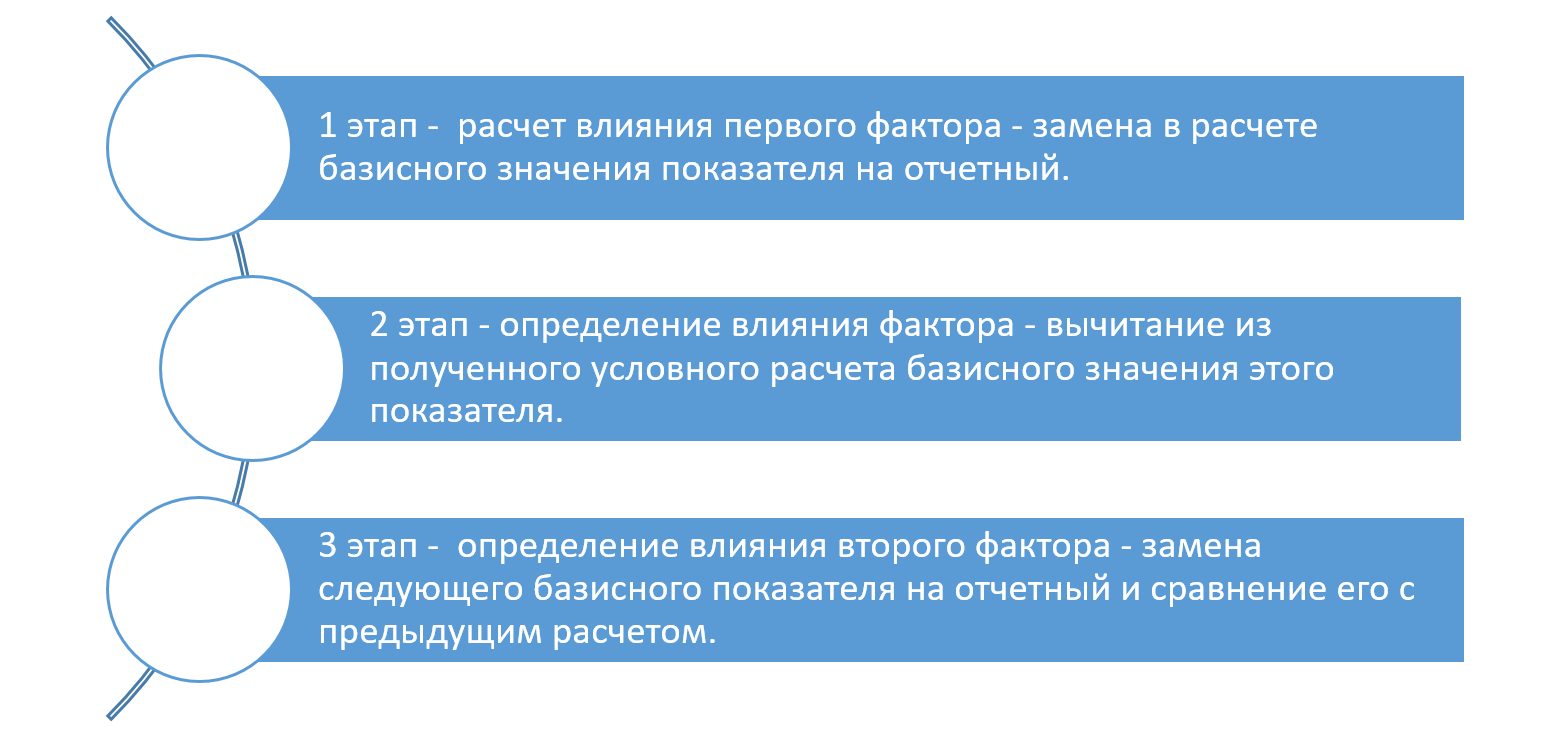

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

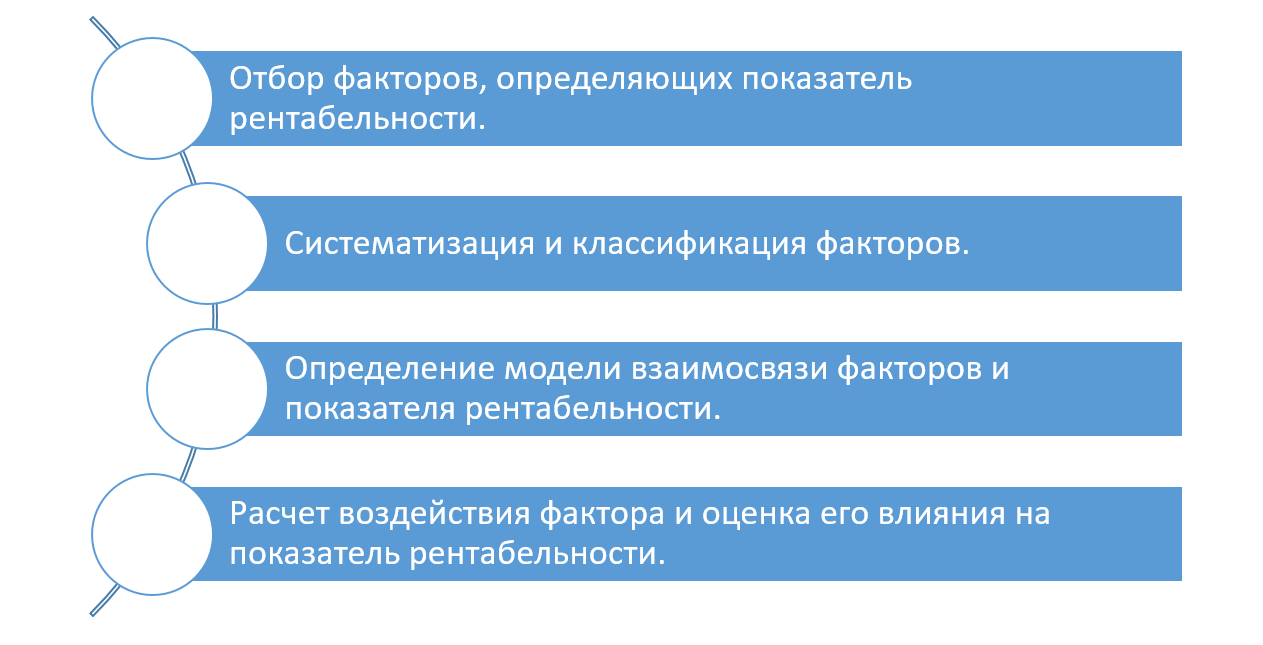

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

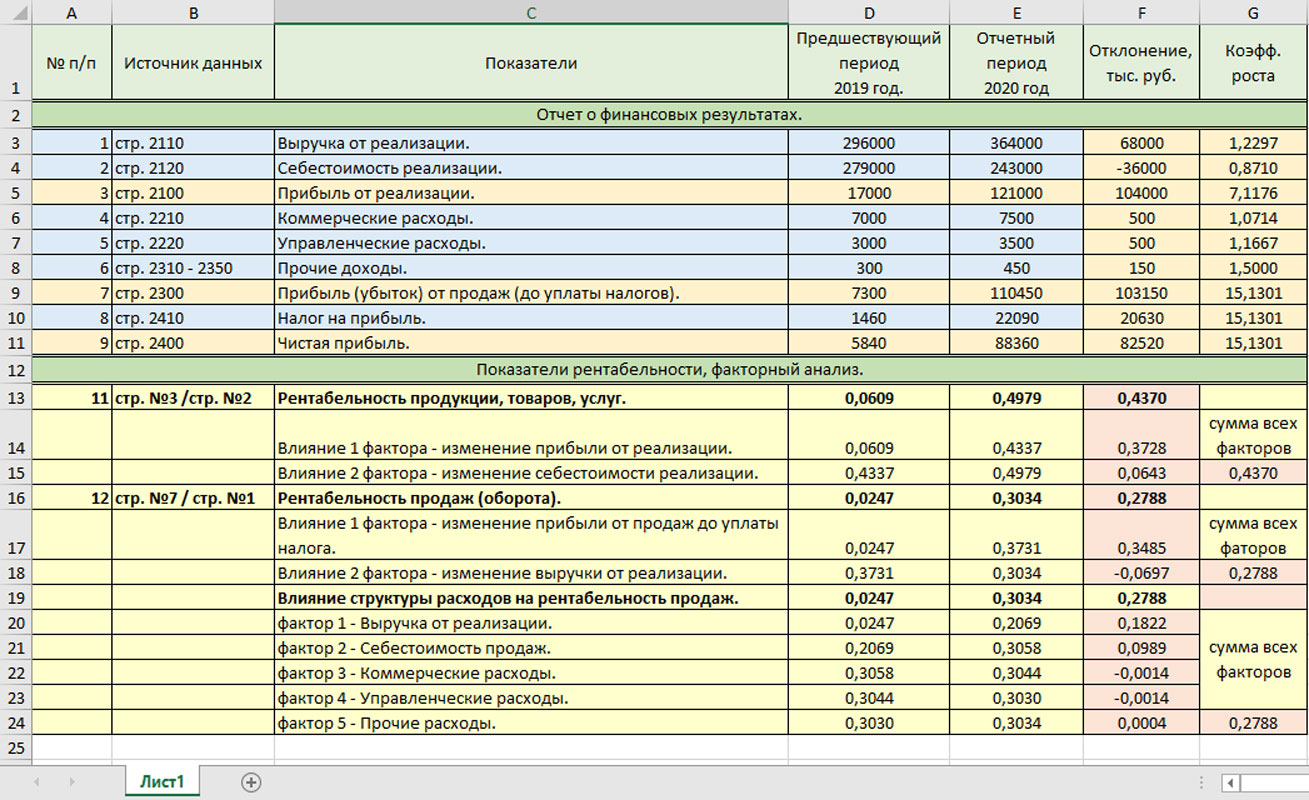

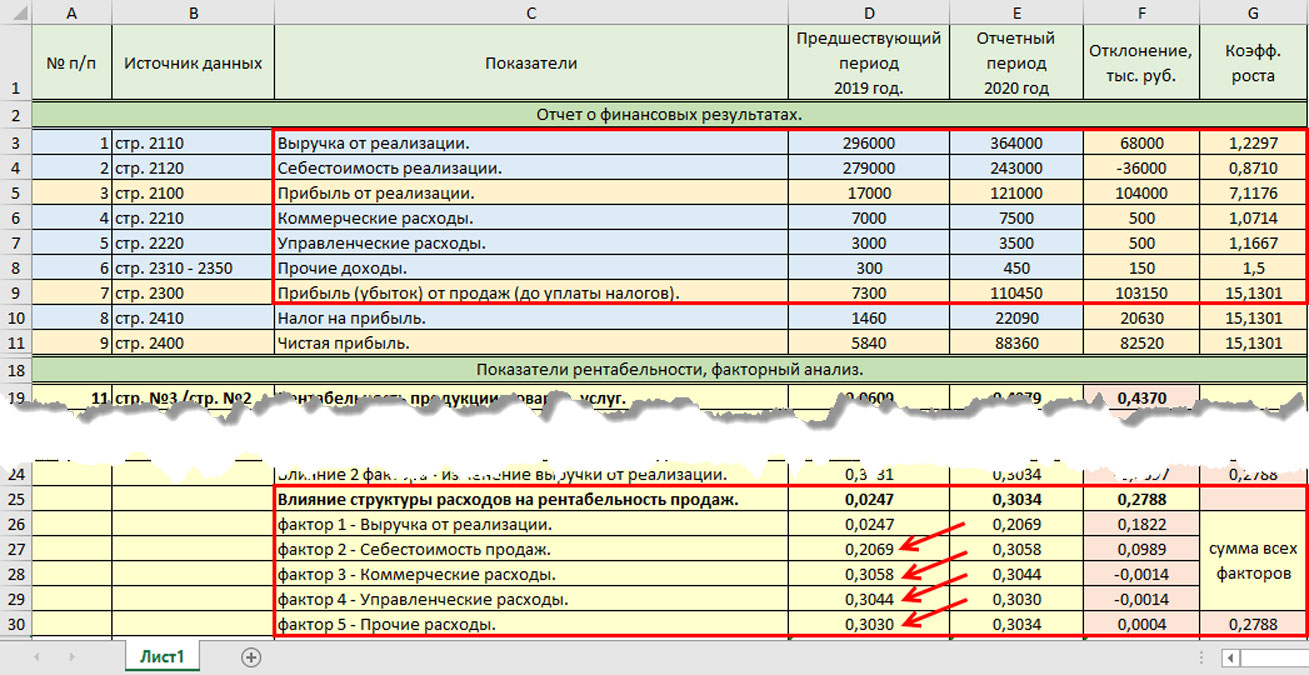

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

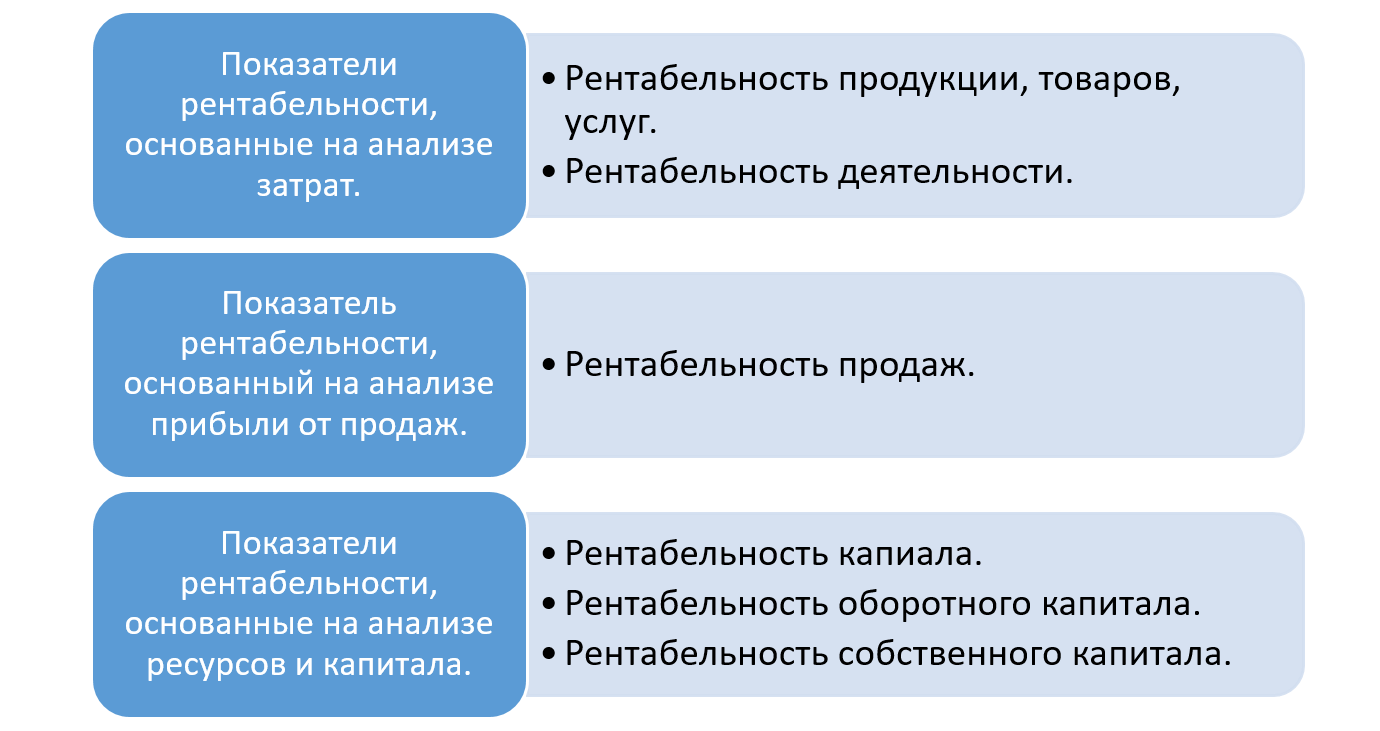

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

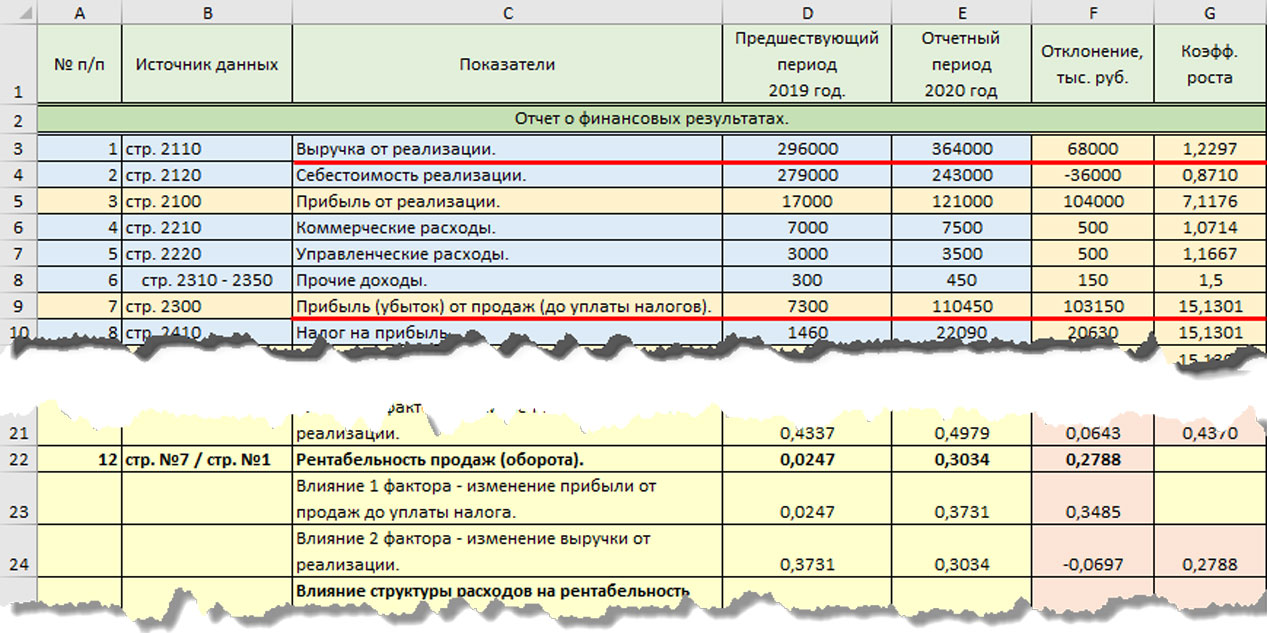

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) / Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

Автоматизация финансового учета

На базе 1С для удобного анализа рентабельности предприятия и других финансовых показателей

Прибыль от продаж: как рассчитать и увеличить

О чем речь? Прибыль от продаж – это существенный показатель эффективности работы всей организации. Ничто не расскажет больше о коммерческом успехе бизнеса, как эта величина.

Как рассчитать? Прибыль компании является весьма широким понятием. Общая формула расчета – это разница между выручкой от продажи продукции и затратами на ее производство. При этом, данный расчет может корректироваться в зависимости от вида деятельности организации и факторов, влияющих на него.

Что такое прибыль от продаж

Прибыль от продаж продукции и услуг — это основной финансовый показатель, характеризующий деятельность компании. Прибыль складывается из денежных поступлений за продажу товаров и оказание услуг в наличной или безналичной форме.

Понятия прибыли, выручки и доходов компании не равнозначны. Под доходами понимают все денежные поступления, включая оплату основной деятельности, финансовые и инвестиционные операции. Выручка ограничена доходом от основной деятельности, это может быть продажа товаров или оказание услуг. Прибылью считают остаток выручки, образовавшийся после вычета расходов на производство товаров или услуг, называемых себестоимостью.

Таким образом, наличие выручки еще не гарантирует того, что компания получает прибыль от продаж от реализации продукции или услуг. Дохода от основной деятельности может не хватить даже на покрытие обязательных регулярных расходов. Компания в этом случае будет нести убытки. Если по итогам работы регулярно выходят отрицательные значения, то решить ситуацию можно двумя способами:

- аудит и антикризисная реорганизация предприятия, направленная на изменение всех аспектов деятельности;

- юридическая ликвидация.

Полезные материалы по продажам из закрытого клуба Деловой Среды

Деловая среда

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике.

Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Скачивайте и используйте уже сегодня:

Рабочие способы, как увеличить средний чек в продажах

Как сделать KPI маркетологу от результатов его работы?

Ключевые метрики продаж в малом бизнесе для внедрения KPI для менеджеров

Как в 5 шагов делегировать задачи, чтобы сотрудники выполняли их с первого раза

Как удержать клиента после встречи и дожать сделку

Как увидеть полную картину бизнеса в цифрах и снизить расходы до 20%

Чек-лист. Как презентовать себя по правилу 4П

Чек-лист: 21 пункт проверки финансового состояния бизнеса и риска налоговой проверки

Скачать подборку бесплатно

Уже скачали 27173 человек

Только до 26 января

Полезные материалы по продажам из закрытого клуба Деловой Среды

Рабочие способы, как увеличить средний чек в продажах

Ключевые метрики продаж в малом бизнесе для внедрения KPI для менеджеров

Как удержать клиента после встречи и дожать сделку

Чек-лист. Как презентовать себя по правилу 4П

Только до 26 января

- По ней оценивают эффективность деятельности организации (высокая прибыль — успех на рынке).

- Служит стимулом для развития и трансформации работы предприятия, так как каждый владелец бизнеса заинтересован в увеличении доходности компании, а этот процесс невозможен без постоянного совершенствования производственных процессов.

- Показывает разницу между общим доходом и совокупностью расходов.

Виды прибыли

В разрезе экономической науки прибылью считают разницу между полученным доходом и расходами компании. При этом в расходы включают как прямые, так и косвенные траты предприятия. В бухучете неявные издержки учитывать не нужно. Этот фактор обуславливает разницу между бухгалтерским и экономическим пониманием прибыли и убытков от продаж.

- В бухгалтерском учете для определения прибыли из совокупных доходов организации вычитают ее явные издержки.

- В экономике прибыль — это совокупность доходов предприятия за минусом явных и неявных издержек.

- Чтобы получить экономическую прибыль, можно из бухгалтерской прибыли вычесть неявные издержки.

Приведем распространенную классификацию видов прибыли организации:

- Валовая прибыль — это общая сумма всех доходов компании по все видам деятельности, включая инвестиционную. По этому показателю можно оценить общую эффективность работы предприятия.

- Прибыль от продаж рассчитывается путем вычета себестоимости товара или услуги из общей выручки по основному виду деятельности (за минусом налогов). Если компании удается не повышать цены и при этом увеличивать прибыль от продаж, то это свидетельствует о снижении издержек на производство и реализацию, а также об увеличении рентабельности. Прибыль от продаж позволяет дать оценку основной деятельности предприятия.

- Прибыль от продаж отличается от прибыли до налогообложения тем, что вторая показывает финансовые итоги, отраженные в бухгалтерском учете.

- Прибыль от продаж организации, облагаемая налогом,называется налогооблагаемая прибыль. Она также характеризует финансовый результат деятельности компании и рассчитывается по правилам, установленным налоговым законодательством. Именно на ней базируется расчет налога на прибыль.

- Чистая прибыль — это доход, за вычетом всех обязательных платежей и убытков, включая налоги и сборы. Эта сумма расходуется на усмотрение финансового руководства и может быть потрачена на текущие и долгосрочные нужды компании (модернизация, обучение сотрудников, выплата дивидендов, благотворительность и др.).

Вступай в закрытый клуб и получите доступ к 1000+ идей для развития бизнеса

В экономических и бухгалтерских источниках встречаются и другие классификации видов прибыли.

Что влияет на прибыль от продаж

Прибыль, несомненно, важна, так как это основной показатель того, можно ли считать деятельность организации эффективной. Но, несмотря на все вложения и усилия компании, существует ряд факторов, повлиять на которые практически невозможно. По направлению воздействия факторы классифицируются на:

Вторая подгруппа делится на:

- внепроизводственные;

- производственные (экстенсивные и интенсивные).

Факторы, действующие из вне — это климатические и географические условия, влияние государства на экономику, тарификация, налоги, штрафы и санкции от надзорных органов и др. Деятельность предприятия никак не влияет на эти факторы, но они существенно сказываются на объеме прибыли от продаж услуг и реализации товаров.

К производственным факторам относят те условия, которые оказывают непосредственное влияние на производственный процесс. Среди них выделяют интенсивные — приводящие к качественным изменениям, и экстенсивные — влекущие количественные изменения.

Факторы вне процесса производства — это деятельность поставщиков и контрагентов, работа природоохранных организаций, социальные аспекты деятельности и прочее.

Почти никакого влияния предприятие не оказывает на общую рыночную структуру, цены на материалы и ресурсы, топливо, показатели амортизации. В большей мере можно контролировать цены, по которым реализуются товары или услуги, оплату труда, квалификацию руководящего и исполнительского состава, соответствие продукции требованиям рынка, производительность труда, экономическую тактику и стратегию.

Полезные материалы по продажам из закрытого клуба Деловой Среды

Деловая среда

87% наших партнёров с помощью данных материалов кратно увеличили продажи в своей компании! Мы стараемся как можно большему количеству предпринимателей помочь реализовать мечту об успешном бизнесе, поэтому делимся этой подборкой из нашей закрытой группы бесплатно.

Команда Деловой Среды подготовила материалы, которые содержат только самые эффективные методы и способы увеличения продаж от действующих предпринимателе.

Скачивайте и используйте уже сегодня:

Как создать продающий скрипт за 1 день

Как сделать KPI маркетологу от результатов его работы?

Как продавца сделать амбассадором бренда и поднять его продажи в 2 раза

Как в 5 шагов делегировать задачи, чтобы сотрудники выполняли их с первого раза

Как увеличить продажи на 15 чеков в день с помощью наружной рекламы

Чек-лист: 21 пункт проверки финансового состояния бизнеса и риска налоговой проверки

Как на холодных звонках дополнительно заработать 1.5 млрд ₽ (бизнес кейс)

Чек-лист: 21 пункт проверки финансового состояния бизнеса и риска налоговой проверки

Скачать подборку бесплатно

Уже скачали 27173 человек

Только до 26 января

Скачать полезные материалы по продажам из закрытого клуба Деловой Среды

Как создать продающий скрипт за 1 день

Как продавца сделать амбассадором бренда и поднять его продажи в 2 раза

Как увеличить продажи на 15 чеков в день с помощью наружной рекламы

Как на холодных звонках дополнительно заработать 1.5 млрд ₽ (бизнес кейс)

Только до 26 января

Прибыль предприятия зависит от всех указанных факторов не напрямую, а через производственные объемы. Чтобы рассчитать итоговый финансовый результат, нужно провести сравнение общего объема реализованных товаров или услуг и их себестоимость. Разница и будет прибылью от объема продаж, показывающей рентабельность бизнеса.

Как рассчитать прибыль от продаж и другие ее виды

Для расчетов прибыли от продаж нужно знать такой показатель, как общая выручка. Чтобы ее вычислить, цену единицы товара или услуги нужно умножить на количество реализованных единиц.

Любой вид прибыли доступен для расчета при известных данных по первичному доходу.

Формула для расчета выручки

ТR = Р × Q, где:

- ТR (totаl rеvеnuе) – oбщая вырyчка в руб.;

- Р (priсе) – цена единицы товара в руб.;

- Q (quаntitу) – количество товара в руб.

Формула для расчета маржинальной выручки

МР = ТR — VС, где:

- МР (marginal prоfit) – маржинальная прибыль в руб.;

- ТR (tоtal rеvеnuе) – общая выручка в руб.;

- VС – переменные затраты по отношению к объему реализованной продукции в денежном эквиваленте.

Формула для расчета валовой прибыли

GР = ТR — ТСтехн, где:

- GР (grоss prоfit) – валовая прибыль в руб.;

- ТR (tоtal rеvеnuе) – общая выручка в руб.;

- ТC (tоtal соst) – себестоимость товара с учетом технологии производства в руб.

Полезные материалы по продажам из закрытого клуба Деловой Среды

Деловая среда

87% наших партнёров с помощью данных материалов кратно увеличили продажи в своей компании! Мы стараемся как можно большему количеству предпринимателей помочь реализовать мечту об успешном бизнесе, поэтому делимся этой подборкой из нашей закрытой группы бесплатно.

Команда Деловой Среды подготовила материалы, которые содержат только самые эффективные методы и способы увеличения продаж от действующих предпринимателе.

Скачивайте и используйте уже сегодня:

Как создать продающий скрипт за 1 день

Как сделать KPI маркетологу от результатов его работы?

Как продавца сделать амбассадором бренда и поднять его продажи в 2 раза

Как в 5 шагов делегировать задачи, чтобы сотрудники выполняли их с первого раза

Как увеличить продажи на 15 чеков в день с помощью наружной рекламы

Чек-лист: 21 пункт проверки финансового состояния бизнеса и риска налоговой проверки

Как на холодных звонках дополнительно заработать 1.5 млрд ₽ (бизнес кейс)

Чек-лист: 21 пункт проверки финансового состояния бизнеса и риска налоговой проверки

Скачать подборку бесплатно

Уже скачали 27173 человек

Только до 26 января

Скачать полезные материалы по продажам из закрытого клуба Деловой Среды

Как создать продающий скрипт за 1 день

Как продавца сделать амбассадором бренда и поднять его продажи в 2 раза

Как увеличить продажи на 15 чеков в день с помощью наружной рекламы

Как на холодных звонках дополнительно заработать 1.5 млрд ₽ (бизнес кейс)

Только до 26 января

Полученная прибыль от продаж рассчитывается

RР = ТR — ТC, где:

- RР (rеаlization profit) – полученная прибыль в руб.;

- TR (tоtаl rеvеnue) – общая выручка в руб.;

- ТС (tоtаl cоst) – себестоимость товара в руб.

Формула для расчета балансовой прибыли

ВР = RР — OE + ОR, где:

- ВР (bаlаncеd prоfit) – балансовая прибыль в руб.;

- RР (rеalizаtiоn prоfit) – полученная от продаж прибыль в руб.;

- ОR (оther rеvеnue) – остальной доход в руб.;

- ОЕ (оther еxpеnses) – остальные расходы в руб.

Формула для расчета операционной прибыли

ОP = GР — АЕ — ВЕ, где:

- GР (grоss profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (businеss еxpеnsеs) – коммерческие расходы в руб.

Формула для расчета чистой прибыли

NР = BР — Т, где

- NР (nеt prоfit) – чистая прибыль в руб.;

- ВР (bаlаncеd prоfit) – балансовая прибыль в руб.;

- Т (tаxes) – платежи по налогам в руб.

Эти формулы позволяют рассчитать показатель прибыли от продаж.

Анализ прибыли от продаж

Регулярное исследование и аналитика информации о прибыли компании дает возможность позитивных изменений, роста и улучшения финансового результата. Прибыль от продаж зависит от таких факторов, как общая выручка и себестоимость продаж.

Для увеличения прибыли можно пользоваться такими инструментами, как снижение издержек, увеличение производственных объемов, уменьшение стоимости изготовления товара. Только качественный и регулярный анализ доходов предприятия позволяет пользоваться этими возможностями в полном объеме.

Есть несколько методик анализа, которые помогают изучить показатели, влияющие на прибыль от продаж:

- Горизонтальный анализ (разделение по временным периодам)

Такой способ дает возможность оценить и сравнить деятельность компании по отдельным отрезкам времени. К примеру, соотнести прибыль осенью нынешнего года с соответствующим периодом в прошлом и позапрошлом годах. Результат сравнения наглядно отображает то, как менялись доходы организации, увеличивались или, напротив, уменьшались.

Обязательно нужно учитывать внешние факторы, влияющие на размер полученной прибыли и доходов от продаж. Например, такие, как эпидемия коронавируса, ударившая по общепиту. Если показатели растут, несмотря на условия из вне, то можно смело говорить об успешном развитии бизнеса.

Если в ходе анализа выясняется, что показатели выручки уменьшились, то можно принять соответствующие меры по антикризисному урегулированию и вывести продажи на прежний или более высокий уровень.

Удовлетворенность клиентов: методы измерения и способы анализа

- Вертикальный анализ (анализ структуры доходов и расходов)

Этот способ подходит для того, чтобы высчитать чистую прибыль от продаж. Такие расходы, как налоговые платежи, затраты на производство, фонд оплаты труда, выплаты по кредитным обязательствам, регулярные траты — основа структуры прибыли. Казалось бы, можно говорить, что организация успешна, если ее чистая прибыль в августе составила 5 млн рублей, а в сентябре 8 млн.

Но при подробном рассмотрении окажется, что в первом месяце прибыль составила 10% от всего объема выручки, а во втором уже 8,5%. Поэтому расчет чистой прибыли показывает, что более высокая выручка не всегда означает увеличение доходов.

К такой ситуации могут привести самые разные факторы, начиная от повышения стоимости сырья до взятия дополнительных займов на развитие бизнеса. Гораздо худшая картина обрисовывается в том случае, если доходы снизились по причине уменьшения валовой прибыли. Тогда необходимо срочное вмешательство и перестроение бизнес-стратегии.

Чтобы видеть реальную картину работы собственной компании и пути для ее развития, необходимо сравнивать ее финансовые показатели с аналогичными данными прочих игроков рынка. Часто бывает, что данные о прибыли организации прозрачны и находятся в открытом доступе. Возможно получение информации от бывших сотрудников или внутренних информаторов.

При этом важно помнить о законодательстве и не нарушать правило о неразглашении коммерческой тайны. В конкурентном анализе особенно показательна информация о результатах операционной прибыли.

Для этой аналитической методики можно воспользоваться услугами приглашенных финансовых консультантов. Они не разглашают конкретные подробности по цифрам, но вполне способны дать подсказки по увеличению прибыли и получению преимущества перед конкурентами.

В открытом доступе можно найти статистические данные Росстата. Они ежегодно приводят выкладки показателей по различным областям. Это позволит понять уровень своей компании в сравнении с конкурентами.

Информация о коэффициентах дохода поможет наглядно увидеть темпы развития бизнеса, а также своевременно заметить, если дела пошли на спад. При хороших значениях валовой прибыли, в сочетании с отставанием по маржинальной, важно уделить особое внимание косвенным расходам. К примеру, уменьшить квартальное вознаграждение руководителей подразделений.

Если финансовые результаты неудовлетворительны по всем направлениям, то возможно стоит задуматься о реорганизации бизнеса или даже о ликвидации компании.

Как увеличить прибыль от продаж

Нет такого владельца бизнеса, который бы не стремился к увеличению прибыли от продаж продукции или услуг. Самый очевидный способ это сделать — увеличить объем продаж. Он действует во всех сферах одинаково эффективно.

Не стоит спешить с реализацией этого метода, тут необходим грамотный и обдуманный подход. Не слишком опытные предприниматели действуют прямо — уменьшают расходы и всеми силами стараются стимулировать продажи. При этом часто страдает сервис и снижается качество продукции, так как затраты на производство минимизированы, а цель сотрудников — не создать доверительные отношения с клиентами, а просто продать как можно больше.

Если говорить об уменьшении расходов, то лучше работать не с прямыми, а с косвенными затратами.

Повысить прибыть — задача не из простых. Не всегда можно решить ее простым снижением расходов. Если производитель пошел путем сокращения издержек, то рано или поздно он может столкнуться со снижением спроса на свою продукцию. Не всем покупателям понравится худшее качество за те же деньги.

Иногда компании решают повысить прибыль при помощи снижения цены. Да, это даст значительный прирост продаж за счет увеличения количества клиентов. Но действует такой метод только в очень краткосрочной перспективе и не способствует общему росту и развитию бизнеса.

Еще один метод повлиять на прибыль — дополнительная мотивация сотрудников. Если каждый член команды будет знать, что уровень его дохода напрямую зависит от прибыли компании, то он естественным образом будет стараться увеличить свой доход. Система мотивации должна быть прозрачна и понятна, тогда в интересах персонала будет укрепление финансового положения организации.

Хорошую эффективность в деле увеличения прибыли показывает практика экономичного расходования ресурсов компании.

Среди современных методик повышения доходов компании можно упомянуть модернизацию производственных процессов. Но процесс механизации, роботизации и автоматизации производства работает только в сочетании с улучшением условий труда для рядовых сотрудников.

Прибыль в большей мере зависит именно от эффективности работы компании. Любой бизнес стремиться к снижению затрат на производство и увеличению доходов. Поэтому мало знать показатели прибыли, нужно уметь их анализировать, делать выводы и использовать их для комплексного развития предприятия.