Финансовые советы: развенчиваем популярные «страшилки»

Кредитные организации стали неотъемлемой частью нашей жизни. Но мифы о ненадёжности банковских инструментов остаются распространёнными. Разберёмся, каким из них не стоит верить.

Поделиться

Лучше хранить деньги дома, чем в банке

Нет, не лучше – вероятность хищения и несчастного случая сводят на «нет» мнимую безопасность денег. Банк может обанкротиться или остаться без лицензии, но в этом случае действует страхование вкладов. Максимальная сумма выплаты – 1,4 млн руб. Если средств больше, сделайте вклады в разных банках.

На сайте АСВ или Банка России проверьте, участвует ли кредитная организация в системе страхования вкладов.

Если хотите быть застрахованным от потрясений, выбирайте системно значимый банк, вероятность отзыва лицензии у которого минимальна: Сбербанк, ВТБ, Альфа-Банк, Росбанк и т.д. Не стоит забывать и о том, что банковский вклад может приносить ежегодную прибыль. Так, Связь-Банк предлагает вклад «Максимальный доход» со ставкой 3,4% — 6,65%, а Уралсиб – вклад «Стратегия» со ставкой до 8,2%. Деньги, хранимые дома, наоборот, будут терять в цене из-за инфляции.

Нельзя хранить деньги на карте

Вероятность хищения средств с пластика преувеличивают. Если соблюдать правила безопасного обращения с картой (не передавать третьим лицам, не сообщать никому пароли и коды), шансы потери денег минимальны.

Хранить деньги на оперативные нужды на карте выгодно, так как существует опция «процент на остаток», когда каждый месяц начисляются проценты (до 7,5% годовых). Например, Россельхозбанк предлагает дебетовую карту «Капитал» со ставкой до 3%. Также стоит рассмотреть вариант накопительного счёта, с которого деньги можно снять в любой момент – это главное отличие от вклада.

Нельзя никому сообщать номер банковской карты

Для перевода денег обычно требуется только номер карты. Получить с его помощью доступ к средствам на счёте нельзя, поэтому сообщать номер пластика безопасно.

Нельзя передавать третьим лицам: имя и фамилию владельца, срок действия, CVV-код.

Если кто-то просит сообщить эту информацию, это может говорить о попытке хищения средств. В этом случае стоит прервать общение с собеседником и сообщить о попытке хищения в полицию.

За оплату услуг картой берётся огромная комиссия

Услуги ЖКХ, интернет и мобильную связь удобно оплачивать с карточного счёта. Заплатить за интернет и телефон можно, как правило, без комиссии. Что касается коммунальных услуг, уточните в ТСЖ или управляющей компании, в каком банке оплачивать квитанции.

Чтобы совершать операции, не выходя из дома, установите онлайн-банк. Сделать это можно, обратившись в любое отделение банка, выпустившего пластик. С помощью онлайн-банка можно отправить деньги за пару минут. Размер комиссии в этом случае уточняйте заранее. Комиссия берётся за перевод денег в сторонний банк, но могут быть и другие сборы. Например, Сбербанк установил комиссию в размере 1% за перевод внутри сети на карту другого региона.

Делать покупки в интернете небезопасно

Конечно, есть вероятность, что мошенники получат доступ к данным карты, которые вы ввели при оплате – как и вероятность кражи кошелька. Если вы попались на удочку мошенников, есть способы вернуть деньги. Но хищения с карт совершаются редко, так как сайты интернет-магазинов используют надёжную защиту.

Для большего спокойствия совершайте покупки только на площадках, поддерживающих технологию 3D-Secure.

В этом случае для одобрения платежа вводится код из смс, отправленного на номер телефона, привязанного к карте. Поэтому завладеть данными и совершить платёж непросто.

Перестраховаться стоит, если на счёте хранится крупная сумма. Заведите карту для интернет-покупок и перечисляйте деньги с основного пластика в сумме, которую планируете потратить. Чтобы не платить комиссию при переводе – выпускайте карты в одном банке.

Если оплачивать покупки картой, могут снять большую сумму

Сумма, снятая с пластика, проверяется по чеку, как и при расчёте наличными. Это касается и бесконтактной оплаты. Можно подключить услугу смс-информирования об операциях. Банк отправляет уведомления каждый раз, когда с карточного счёта списываются деньги. Это удобно и для быстрой реакции в том случае, если к карте получили доступ мошенники – как только получите сообщение об операции, которую не совершали, сразу заблокируйте пластик.

Кроме того, можно выбрать карту с опцией «кэшбэк» – определённый процент от суммы покупок каждый месяц возвращается на счёт. Условия кэшбэка в каждом банке отличаются, их стоит уточнить перед оформлением пластика.

- Лучше хранить деньги дома, чем в банке

- Нельзя хранить деньги на карте

- Нельзя никому сообщать номер банковской карты

- За оплату услуг картой берётся огромная комиссия

- Делать покупки в интернете небезопасно

- Если оплачивать покупки картой, могут снять большую сумму

Эксперт объяснила, сколько денег лучше не хранить на карте

На банковской карте лучше хранить не все свои сбережения, а не больше суммы недельных расходов. Остальные деньги лучше перевести на накопительный счет и в случае внеплановых трат пополнять оттуда карточку день в день, объяснила эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко агентству «Прайм».

Это не только обезопасит деньги, но и поможет тратить экономнее, защитив от эмоциональных покупок и позволив внимательнее отслеживать расходы, отметила специалист.

Проценты по остатку средств на карте обычно уступают процентам по накопительным счетам, так что основную часть денег выгоднее хранить не на карте.

07.03.2023 14:19

Психологически человеку сложнее тратить деньги, которые лежат на накопительном счете или на вкладе: жаль терять проценты. В результате проще отказаться от необязательных покупок, отмечает Ольга Дайнеко.

Преимущество вкладов в том, что ответственность за лежащие на них деньги несет банк. А вот если мошенники украдут деньги с карты, то виноват будет сам владелец, и получить компенсацию вряд ли получится.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Читать в Telegram

Комментарии

Комментарии могут оставлять только зарегистрированные пользователи.

user-853420

09.03.2023 12:34

Потрясающе! Знания, которые сообщил эксперт, сравнимы с закономами Архимеда, Ньютона и Эйнштейна вместе взятыми!

09.03.2023 12:38

сколько лямов в неделю тратит тот эксперт?

user_5092987

09.03.2023 14:18

А что так можно было. )))

09.03.2023 14:19

В ВТБ для пенсионеров за деньги на карте — 7%. А на пенсионном расходно-приходном вкладе — 4,5%. И где выгоднее держать деньги (пусть и до 100000 рублей)?

nikithegreat

09.03.2023 14:34

Я дико извиняюсь, а «ням-ням» — это обязательная или не очень обязательная покупка, и можно просто дождаться тёплого весеннего солнышка, повернуться к нему бочком и тихо фотосинтезировать, как делает большинство представителей не думающей всуе о процентнах флоры? И почему владелец карты сам виноват в краже своих денег при условии почётного 1 места РФ в мире по числу силовиков на «электоральную единицу»?

И почему вакансии дворников не заполняются, при каждом снегопаде объявляется «оранжевый уровень опасности», дворы не чистятся, а вот недостатка в таких эксперДах, да вот ещё политОлухах почему-то не наблюдается? Может быть нужна «рокировочка»: просто поменять специалистов местами?

Цели от Сбербанка: на пути к мечте

Сбербанк сделал процесс накопления ещё удобнее. Помимо вклада можно создать цель и копить на ремонт, путешествия, покупки и т.д. Как работает этот инструмент, расскажем в статье.

Поделиться

Что такое «цель» в Сбербанке

Цели – это сравнительно новый продукт Сбербанка, который помогает копить деньги на конкретные нужды клиента. Открыть цель можно только в Сбербанк Онлайн. Что она из себя представляет? Это сберегательный счёт, на который можно переводить деньги с других счетов и карт.

Как создать цель

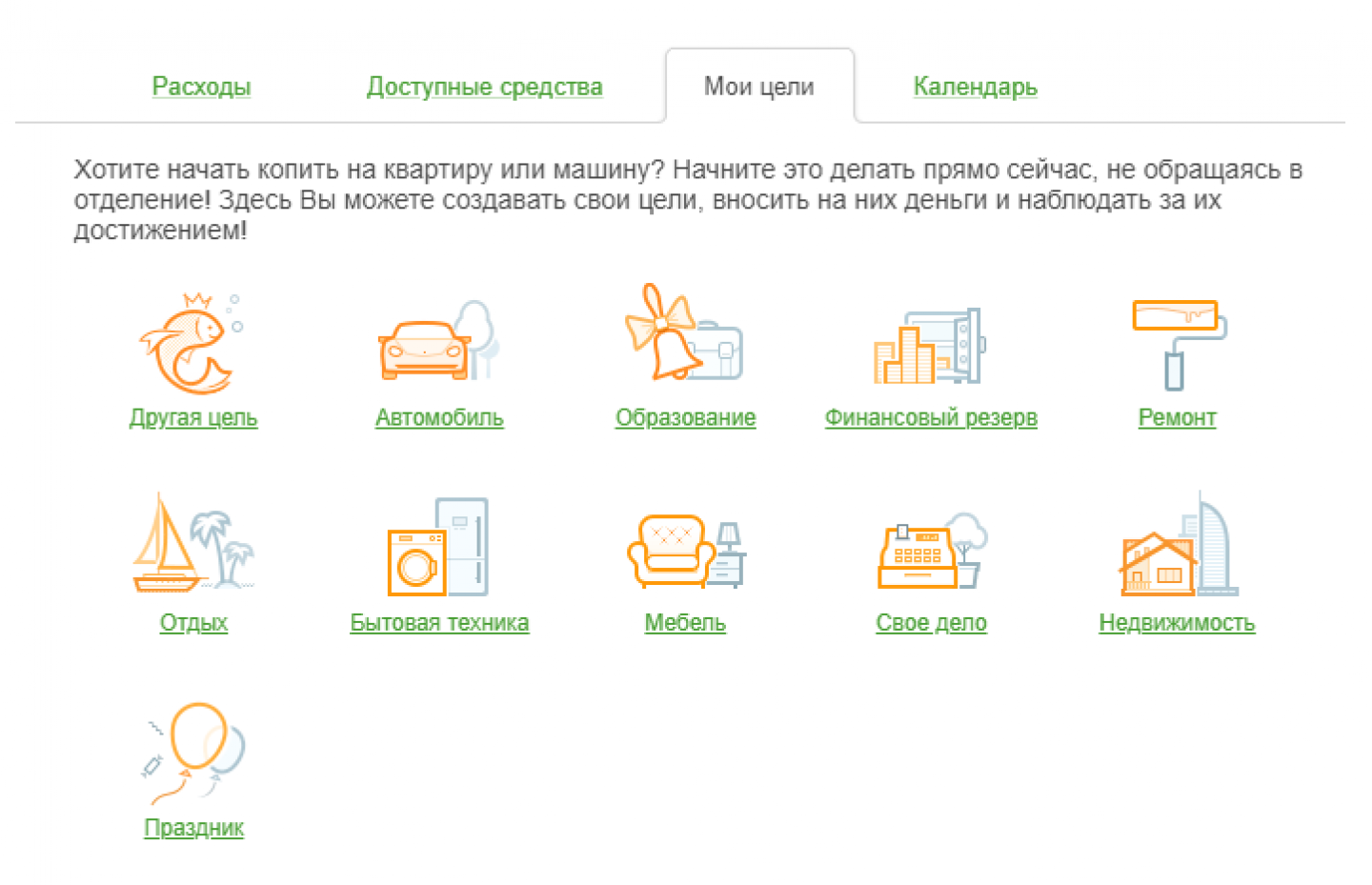

На главной странице Сбербанк Онлайн в правом боковом меню откройте вкладку «Мои финансы» и нажмите на ссылку «Цели». Далее кликните на «Добавить цель». Просмотрите предложенные категории и выберите подходящую.

Выбор категории цели в Сбербанк Онлайн

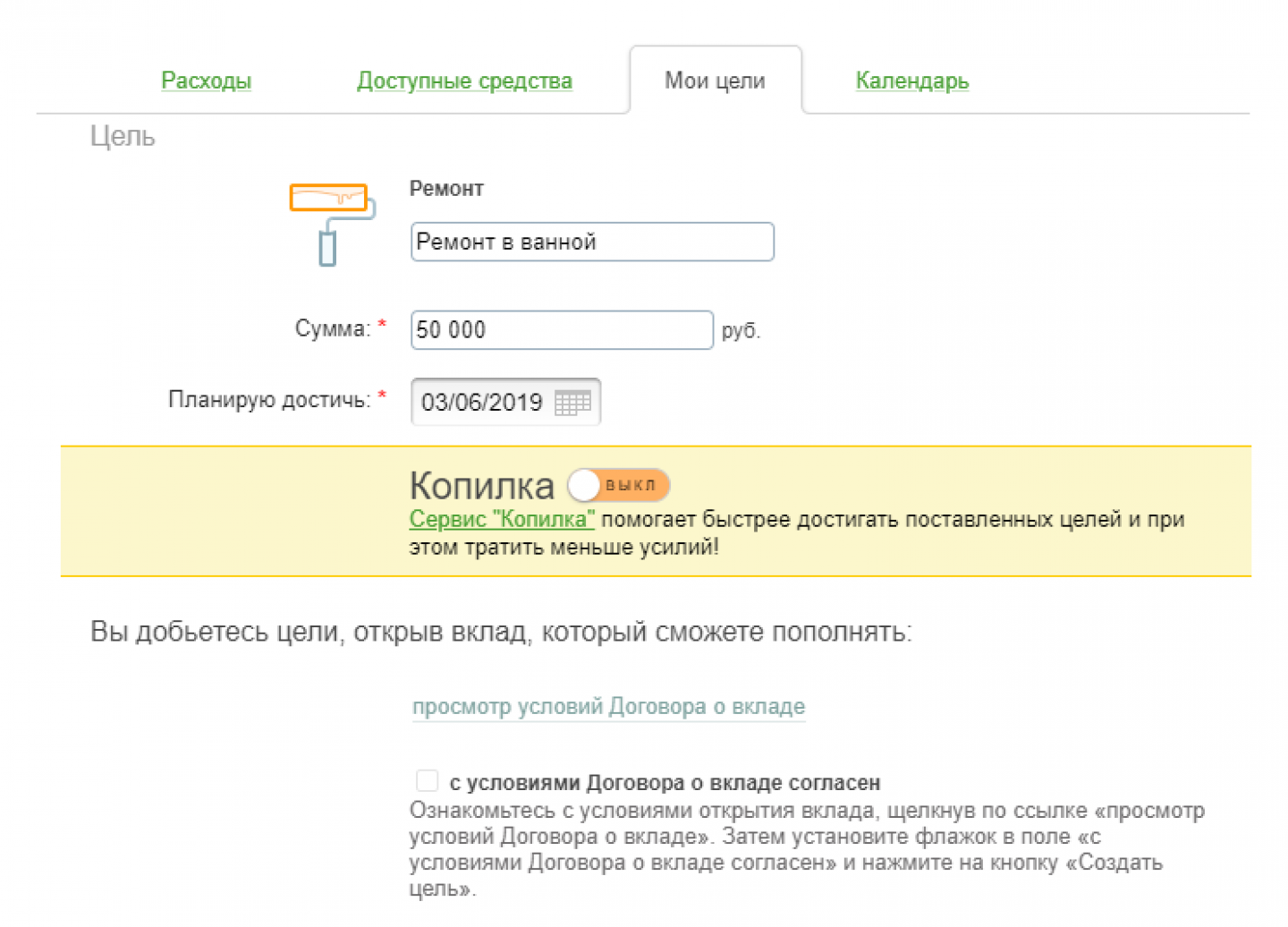

Допустим, нужно накопить на ремонт. В открывшемся окне впишите название, например «Ремонт в ванной». Далее укажите сумму и дату, к которой цель должна быть достигнута.

Указание параметров цели

Сбербанк Онлайн предложит подключить опцию «Копилка». Это бесплатный сервис, который автоматически и с выбранной регулярностью перечисляет деньги с карточки на сберегательный счёт или вклад, открытый в Сбербанке (при условии, что у него доступна опция пополнения). Копилку можно подключить к любой карте и счёту. Чтобы это сделать, переместите бегунок из значения «Выкл» во «Вкл». Останется ввести название копилки, выбрать карту списания и вариант накопления (фиксированная сумма, процент от доходов или расходов), а также указать периодичность.

Осталось ознакомиться с условиями по счёту и подтвердить создание цели. Ставка зависит от минимального остатка на счёте:

- от 0 руб. до 30 000 руб. – 1%;

- от 30 000 руб. до 100 000 руб. – 1,1%;

- от 100 000 руб. до 300 000 руб. – 1,2%;

- от 300 000 руб. до 700 000 руб. – 1,3%;

- от 700 000 руб. до 2 млн руб. – 1,5%;

- от 2 млн руб. – 1,8%.

Нажмите «Создать цель». Теперь она видна на главной странице Сбербанк Онлайн. Система будет оповещать о том, успешно ли вы идёте к «мечте» или отстаёте от графика. Это видно на шкале достижения цели.

Отличия от вклада

Раньше под каждую цель можно было открыть счёт или вклад. Сейчас возможности оформить вклад нет. Отличия цели от вклада Сбербанка заключаются в том, что нет требований к минимальной сумме, накопленные деньги можно в любой момент вывести, пополнение не ограничено.

Вклад размещается до определённого числа, счёт для цели действует бессрочно. Если клиент понимает, что не успевает накопить до установленной даты, то может перенести срок на более позднее время. Создавать другую цель для этого не придётся, достаточно отредактировать существующую.

Ещё один плюс цели в том, что в отличие от вклада наглядно видно, на что вы копите. Это добавляет процессу накопления удобства, а клиенту – дисциплинированности. Пользователь сервиса Сбербанк Онлайн понимает, к какому сроку и какая сумма нужна.

Создайте под несколько трат разные цели, и каждый месяц распределяйте поступления между ними. Одновременно могут быть созданы до 20 целей.

Когда цель будет достигнута, просто удалите её. Если новые планы подпадают под ту же категорию, измените название, дату и сумму и продолжайте копить.

Российские банки: как можно закрыть валютные счета и выгодно ли держать деньги в долларах и евро

На следующей неделе исполнится год, как ввели ограничения на снятие наличной валюты — в ночь на 9 марта 2022 года Банк России объявил, что россияне смогут снять со своих валютных вкладов только до 10 тыс. долларов на руки.

Классический рублевый вклад — по-прежнему самый оптимальный вариант для сохранения сбережений. / Кирилл Кухмарь/ТАСС

Накануне глава Банка России Эльвира Набиуллина заявила, что все валютные ограничения будут продлены. Сейчас курс доллара растет. «Российская газета» опросила банки, на каких условиях можно закрыть валютный счет, нужно ли заранее заказывать сумму в отделении и выгодно ли сейчас держать деньги в валюте.

Опрос крупнейших кредитных организаций — Сбербанка, ВТБ, Россельхозбанка, МКБ, «Тинькофф», банка «Уралсиб», Совкомбанка, «Зенита» — показал, что банки придерживаются установленных правил регулятора в отношении закрытия валютных вкладов. В любом банке можно закрыть валютный счет, заранее заказав необходимую сумму. Причем все опрошенные кредитные организации предоставляют возможность без посещения офиса конвертировать остатки на валютных счетах в рубли между своими счетами — через приложение и интернет-банк.

Обычно внутренний курс банка привязан к биржевому курсу рубля, поэтому в течение дня может меняться несколько раз

Ряд банков, например, Сбербанк и ВТБ, дают возможность открыть новые валютные счета в долларах или евро. Однако если в Сбербанке процентная ставка по такому вкладу составляет до 0,01% годовых, то в ВТБ достигает 5% годовых по вкладу сроком на три месяца. Суть такова — средства, зачисленные на валютный счет до 9 марта 2022 года, можно снять по курсу ЦБ на день выдачи помимо 10 тыс. долларов, которые можно получить наличной валютой. В том случае если валютный счет пополнялся в период с 9 марта по 9 сентября 2022 года, то уже снятие пройдет по внутреннему курсу банка, который, к сожалению, часто невыгодно отличается от официального курса Банка России. Обычно внутренний курс банка привязан к биржевому курсу рубля, поэтому в течение дня может меняться несколько раз. К примеру, внутренний курс доллара ВТБ на утро четверга составлял 68,45 рубля при официальном курсе 75,23 рубля. Таким образом, при конвертации на каждую тысячу долларов получается разница в 7 тыс. рублей.

В Московском кредитном банке (МКБ) максимальная ставка по вкладу в долларах или евро доходит до 0,6% годовых. Портфель средств физлиц в валюте за 2022 год сократился вдвое, клиенты конвертируют накопления в рубли и другие инструменты, указали в Сбербанке и ВТБ. В 2022 году вклады в юанях открыли свыше 10 тысяч клиентов ВТБ, указали в пресс-службе банка.

В кол-центре Россельхозбанка предостерегли, что в случае закрытия валютного счета до истечения его срока проценты по вкладу могут быть утрачены. Там отметили, что между своими счетами можно провести конвертацию с валютного счета на рублевый без ограничений по сумме. «Это можно сделать, если счет принадлежит одному владельцу, через мобильный банк или интернет-банк, можно также в офисе банка — комиссия за перевод не взимается. Правда, многие клиенты переживают по поводу курса», — отметил сотрудник кол-центра.

По данным финансового маркетплейса «Финуслуги», среди топ-50 банков вклады и накопительные счета на срок от трех месяцев до года в долларах предлагают 17 банков, в евро — 16 банков, в юанях — 19 банков. Еще год назад сберегательные продукты в долларах и евро были доступны почти во всех банках, а депозиты в юанях предлагали втрое меньше банков. Согласно индексу доходности вкладов от аналитического центра «Финуслуг» ставки на срок 3-6-12 месяцев с начала года немного подросли и составляют 0,46%-0,21% в долларах, 0,43%-0,16% в евро и 0,95%-1,61% в юанях. На рынке можно найти предложения с максимальными ставками до 5% в долларах и евро и 2,35% в юанях.

Если срок валютного депозита подошел к концу, то управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин рекомендует придерживаться правила на все времена — хранить деньги в той валюте, в которой планируются траты. «Все просто. Если человек живет в России и отпуск за границей не планируется, то на ближайшие 12 месяцев для текущих расходов и финансовой подушки деньги лучше держать в рублях. Во время турбулентности на рынках лучше всего не рисковать и не играть с валютными курсами», — считает эксперт.

Банки предлагают конвертировать накопления в валютах недружественных стран в рубли, юани или драгметаллы

В «Уралсибе» посоветовали клиентам перевести деньги с валютных счетов в рубли на срочные вклады, добавив, что спрос на закрытие таких счетов сейчас есть. В банке «Зенит», наоборот, указали, что не фиксируют спроса со стороны клиентов на закрытие валютных счетов.

Управляющий директор Совкомбанка Анна Камбулова рекомендует после даты окончания вклада размещать средства на вкладах в рублях, накопительного страхования жизни или открытых паевых инвестфондах. «Классический рублевый депозит является по-прежнему наиболее привлекательным вариантом сбережения своих накоплений», — напомнил Алутин. По его словам, на сегодняшний день диапазон средних ставок на рынке составляет 6,72-7,46% годовых.

ЦБ намерен следить за качеством ипотеки

Банк России летом 2023 года планирует представить модернизированные банкноты номиналом 1000 и 5000 рублей, сообщил зампред ЦБ РФ Сергей Белов на ежегодной встрече с банкирами, организованной Ассоциацией банков России. «Модернизированные банкноты будут иметь улучшенный дизайн, усовершенствованный защитный комплекс, будут более износоустойчивые», — сказал он.

ЦБ ранее указывал, что к 2025 году планирует модернизировать банкноты шести номиналов: 10, 50, 100, 500, 1000 и 5000 рублей. В июне 2022 года ЦБ представил модернизированную банкноту номиналом 100 рублей. Ипотека в 2023 году может вырасти на 15%, но Центробанк будет следить за ее качеством, чтобы не допустить роста рисков, заявила глава ЦБ Эльвира Набиуллина.

«Экономика пережила большой шок, это сказалось на доходах людей. На восстановление нужно время. Но банки не особенно терпеливы. Поэтому сейчас мы видим распространение схем «льготная ипотека от застройщика», «ипотека с кешбэком». Это, по сути, две вещи: первое — завышение стоимости квартир, чтобы спрятать в ней цену ипотеки, второе — отсутствие первоначального взноса», — сказала она.

Прокомментировала глава ЦБ и влияние санкций. Российская финансовая система хорошо показала себя, отечественные банки не только «не проели» запас прошлых лет, а смогли вновь начать зарабатывать, быстро перестроив бизнес-модели. Также Набиуллина указала, что очередные санкции уже не воспринимаются как шок и не создают системных рисков.

По словам первого зампреда ЦБ Ольги Скоробогатовой, регулятор в 2023 году планирует создать программу лояльности для пользователей Системы быстрых платежей (СБП), напомнив, что аналогичные программы лояльности существуют для держателей карт. «Мы считаем, чтобы человеку было не только удобно, но и выгодно пользоваться СБП — он тоже должен сохранить тот уровень кешбэков или тот уровень баллов по лояльности, к которым он привык», — подчеркнула Скоробогатова. Пока конкретного формата программы Банк России не раскрывает.