Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

02.07.20, обновили 23.10.23 —> 36264 5 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

-

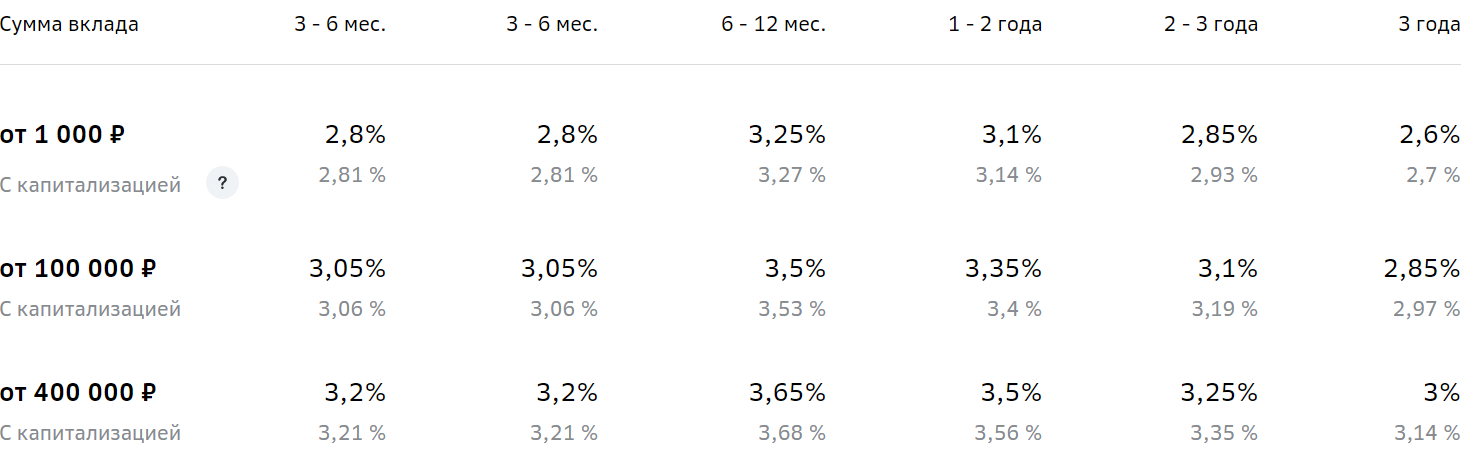

Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

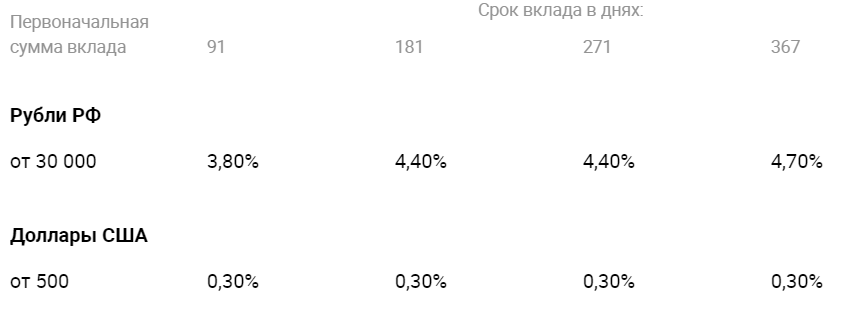

ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

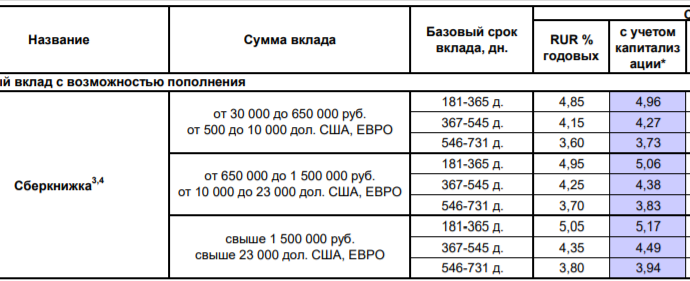

Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Депозит — что это такое простыми словами

Депозит — это денежная сумма, которая передается физическим или юридическим лицом на хранение в банк при условии начисления процентов. В результате сделки вкладчик получает прибыль, а финансовая организация — капитал, который можно инвестировать. Часть дохода от инвестирования остается у банка, а часть передается клиенту в виде процентов.

30.05.19, обновили 29.06.22 —> 77262 1 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Основная информация о депозитах — от специалистов Бробанк.ру.

Кто может открыть депозит?

Депозит в банке — это простой счет, который может открыть любой клиент. Банки разрабатывают отдельные линейки вкладов для различных категорий вкладчиков:

- для физических лиц. Любой гражданин может открыть депозит и использовать его для хранения и накопления средств;

- для юридических лиц. Для компаний и индивидуальных предпринимателей разрабатываются отдельные программы;

- некоторые банки выделяют отдельную линейку депозитов — для пенсионеров. Такие продукты максимально подстроены под потребности этой категории заемщиков. Обычно к ним всегда подключается функция пополнения, а для открытия депозита достаточно положить на счет небольшую сумму от 1000 рублей.

Открытие депозитного счета совершается путем подписания с банком договора на обслуживание и внесения на открываемый вклад определенной суммы денежных средств. У каждого банка и у каждой депозитной программы свои ограничения. Есть вклады, для открытия которых достаточно внести на счет 1000 рублей, для других нужно минимум 30000, для третьих — 100000 рублей.

Чаще всего, чем больше минимальная сумма размещения, тем лучше общие условия обслуживания, выгоднее процентные ставки.

Цель открытия депозита

Граждане открывают депозитные счета, преследуя две основные цели. Первая — обеспечить сохранность личных средств. Хранение их дома под подушкой — не всегда рационально и безопасно. Вторая — получение прибыли в виде процентов.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции. Особой прибыли это мероприятие не приносит, инфляция съедает начисленные проценты довольно серьезно.

Для примера — за 2018 год общий темп инфляции составил 4,27%. Именно настолько бы обесценились средства гражданина, который хранил бы их под подушкой. А средняя процентная ставка по вкладам в 2018 году находилась на уровне примерно 5,5%. Вот и получается, что фактическая прибыль от размещения депозита лишь немного превысила 1%.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции

Несмотря на низкую фактическую прибыль, открывать депозиты стоит. Это отличный инструмент для сохранения капитала и его оберегания от влияния инфляции.

Система страхования вкладов

Государством было создано Агентство по Страхованию Вкладов, которое возмещает вкладчикам убытки при наступлении форс-мажорных обстоятельств. Например, при банкротстве банка, при отзыве у него лицензии.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка. Вкладчик за это ничего не платит, но нужно понимать, что затраты на страхование банк окупает за счет установления более низкой ставки.

Действует ограничение на сумму страхования. Защита покрывает только до 1,4 млн. рублей (до недавнего времени было только до 700 000 рублей). Это сумма с учетом процентов. Если клиент хранит на депозите, допустим, 2 млн. рублей, то при наступлении страхового случая он получит от АСВ только 1,4 млн., а оставшиеся деньги придется взыскивать в судебном порядке. И не факт, что все закончится благополучно.

Именно из-за ограничения по сумме страхования вкладчики часто не держат в одном банке больше 1,4 млн. рублей. Это небезопасно, особенно если речь не о банке с государственным участием, о небольшой организации.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка

При наступлении страхового случая АСВ ведет разбирательство и в течение 7 дней после события публикует информацию о том, где и когда можно подать заявление на получение возмещения. Выбирается банк, через который вкладчики и будут возвращать свои кровные. Проблем и проволочек с возмещением обычно не наступает.

Обратите внимание, что страхованию подлежат только депозитные счета, открытые в банках. Если вы вложили деньги в микрокредитную компанию, страхование вкладов не эту сделку не распространяется.

Виды депозитов

- До востребования. Это счет, который нельзя назвать полноценным вкладом. Нет никаких условий по его использованию, клиент может совершать какие угодно операции, но ставка обычно назначается на уровне 0,1%.

- Срочный. Клиент открывает депозит на определенный срок под установленный процент. На время действия договора он «забывает» про существование счета, не может совершать с ним никаких операций. Такие программы облагаются наиболее высокими процентами, которые могут начисляться как периодически, так и в конце срока размещения средств.

- Накопительный. Депозитные программы, которые предусматривают расширенный перечень возможностей клиента. Он может частично снимать средства до определенного предела, может пополнять вклад. Чем больше возможных опций, тем ниже ставка, но все равно такие программы привлекают граждан. Особенно тех, кто использует депозит как инструмент для накапливания средств на определенную цель.

Нельзя однозначно сказать, какой вид депозита лучше. Для одного клиента удобен срочный, для другого накопительный. Здесь нужно ориентироваться на свои потребности.

Банки предлагают открытие депозитов по трем основным программам

По каждой депозитной программе устанавливаются свои сроки заключения договора. Если речь о 3, 6 или 9 месяцев, такие вклады можно охарактеризовать как краткосрочные. Самые длительные сроки — 1-3 года. Срок размещения вкладов принято считать в днях.

Возможные опции, подключаемые к депозитам

- периодическое начисление процентов. Например, ежемесячно, ежеквартально, ежегодно. Это актуально для клиентов, которые размещают большую сумму и планируют «жить» на проценты. Они открывают срочный вклад и периодически получают проценты, которые стандартно переводятся на банковскую карту;

- капитализация процентов. В этом случае банк также начисляет проценты с определенной периодичностью, но они не выдаются клиенту, а суммируются с размещаемой суммой. В итоге каждый последующий период проценты начисляются на более высокую сумму, прибыль увеличивается. С одной стороны это кажется выгодным, но банки часто снижают ставки по депозитам, к которым подключается капитализация. Так что, реальную выгоду нужно рассчитывать;

- частичное снятие. Банк устанавливает планку, до достижения которой можно снимать деньги со счета. Снимая средства, клиент снижает размещаемую сумму, поэтому доходность падает;

- пополнение счета. Клиент может вносить дополнительные средства, увеличивая доходность и совершая накопления. При выборе программы с такой опцией смотрите на возможные ограничения. Банк может устанавливать минимальные суммы пополнения, может фиксировать моратории: например, депозит нельзя пополнять за 3 месяца до окончания его срока;

- льготные условия досрочного закрытия вклада. Обычно если вкладчик закрывает счет раньше положенного срока, он теряет начисленные проценты. Но по некоторым программам часть ставки сохраняется.

Программы могут сопровождать как одна, так и несколько опций. Для начала определитесь, какой вид депозита и какие его опции вам нужны, после ищите банки, которые предлагают необходимые вам условия.

Налогообложение вкладов

Банковские депозиты — это финансовые инструменты, при использовании которых вкладчик получает прибыль. А прибыль, как известно, в России облагается налогом. Но в отношении вкладов действуют особые условия. По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка. Но по факту ни один банк такие высокие проценты не назначает, поэтому и думать о налогах вкладчикам не стоит.

По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка

Другие виды депозитов

Кроме классических депозитов в виде вкладов можно выделить еще два варианта. Первый — это обезличенный металлический счет. Тоже своего рода вклад, но валютой по нему выступают драгоценные металлы. Доходность вкладчика напрямую зависит от курса выбранного металла на рынке. Второй — это депозитные ячейки, в которые граждане хранят ценные вещи. Прибыли ячейки не несут, их предназначение — сохранность имущества клиента.

Депозит — это простыми словами, счет, на который можно положить деньги под проценты. Банки для привлечения вкладчиков и капитала разрабатывают ассортимент программ, подключают к ним дополнительные опции, создают особо выгодные сезонные предложение и пр. И вкладчики этим успешно пользуются, получая более высокий доход и гибкие условия размещения средств.

Как подобрать банковский вклад

Банковский вклад — это источник дополнительного дохода, который можно получить с собственных накоплений. Если вы откладываете деньги, копите сумму на крупную покупку или появились «свободные» средства, разумно разместить их на депозите. Доход от вклада помогает сохранить покупательскую способность денег в условиях высокой инфляции, а также приумножить накопления. Рассказываем, как правильно выбрать депозит.

Команда Райффайзен Банка

Что такое банковский вклад

Вклад — это денежные средства, которые клиент передает банку на ответственное хранение. Банк обязуется вернуть вложенную сумму через определенный срок и выплатить проценты. Деньги, размещенные на вкладах, используются для выдачи кредитов, совершения сделок купли-продажи на фондовых и валютных биржах, а также других финансовых операций, приносящих доход. Часть полученной прибыли выплачивается клиенту банка в виде процентов.

Доходность вклада зависит от срока размещения денежных средств, возможности частичного снятия. Когда банк уверен, что клиент не закроет счет до определенного срока, он предлагает повышенную ставку.

Виды банковских вкладов

Вклады открываются в российских рублях и в валюте. По сроку размещения депозиты бывают срочные и бессрочные. В отдельную категорию вкладов выделяют накопительные счета.

Срочные вклады. В договоре открытия счета указывается точный срок: 3 месяца, 1 год, 3 года или другой. В условиях также уточняется возможность частичного снятия и пополнения вклада. Программа может запрещать любые операции по счету, допускать только пополнение или разрешать снятие и пополнение в любое время.

Депозиты с запретом на вывод средств обычно открываются с повышенной процентной ставкой.

Бессрочные вклады или «до востребования». В договоре не указывается дата закрытия счета. Ставки по бессрочным вкладам обычно ниже, чем по срочным, но держатель может пополнять депозит и снимать с него деньги в любое время. При закрытии счета банк начисляет проценты согласно условиям договора.

Накопительные счета. Накопительные счета открываются до востребования. Для таких вкладов не установлен срок размещения, отсутствуют требования по минимальной сумме, допускаются операции пополнения и снятия денежных средств без ограничений. Процентная ставка по накопительным счетам обычно выше, чем по бессрочным депозитам, но ниже, чем у срочных вкладов.

Существуют также сберегательные счета, которые могут иметь комбинированную ставку. Если клиент не совершает операций по счету, в первый день расчетного месяца начисляется эффективный процент на сумму остатка. Если деньги снимаются полностью или частично, применяется ставка до востребования. Ее размер не ограничен законодательно и обычно составляет 0,1% годовых. Сберегательные счета не имеют опций для получения дохода, поэтому практически не используются для накоплений.

Параметры выбора вклада

Чтобы подобрать депозит, необходимо ответить для себя на два вопроса:

- Какая цель открытия вклада? Для сохранения денежных средств подойдет накопительный счет или бессрочный депозит с возможностью снятия и пополнения. Для получения пассивного дохода используются срочные вклады с повышенной процентной ставкой. Счет открывают на крупную сумму без возможности снятия и пополнения. Чем больше срок вклада, тем выше процентный доход. Для накопления средств на покупку, путешествие подходит накопительный счет. Его можно пополнять удобными для себя суммами и закрыть в любой момент.

- На какой срок вы готовы открыть вклад? Если деньги долго не понадобятся, стоит открыть срочный вклад с длительным сроком, чтобы получить максимальный процентный доход.

Если вы планируете периодически пользоваться вложенными средствами, изучите предложение по накопительному счету. Начисленные проценты сохраняются при частичном снятии денег и при закрытии вклада.

Ставки по вкладам в 2023 году

Процентные ставки по депозитам для физических лиц зависят от ключевой ставки, которую устанавливает Центробанк РФ. В 2023 году ключевая ставка варьируется от 7,5% на 01.01.2023 до 13% на 01.10.2023. Проценты по вкладам редко превышают эту цифру, поэтому по состоянию на конец 2023 года можно открыть депозит или накопительный счет с доходностью в среднем до 6%.

Иногда банки предлагают сделать вклад под повышенную процентную ставку в рамках маркетинговой акции. Предложение бывает ограничено по срокам и направлено в основном на привлечение новых клиентов.

Как открыть вклад в банке

Вкладчиком может стать любой гражданин России, достигший возраста 14 лет. Для открытия счета потребуется паспорт.

Чтобы сделать вклад необходимо открыть страницу вкладов на нашем сайте или зайти в приложение Райффайзен Банка. У нас вы можете положить деньги на депозит или открыть накопительный счет с ежемесячным начислением процентов.

Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Команда Райффайзен Банка

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Недвижимость

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Как выбрать, во что вложить деньги

Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если есть возможность вложить более крупную сумму, а вы готовы к рискам возможной потери средств ради получения прибыли — рассмотрите инвестиционные или брокерские счета, операции с валютой или вложения в бизнес.

- Если важно скорее сохранить деньги, чем получить сверхдоход, можно рассмотреть более длительные методы инвестирования — например, инвестиции в драгоценные металлы или оформление депозита с большой процентной ставкой и длительным сроком действия.

Райффайзен Банк предлагает выбор программ для инвестирования и вложения средств под проценты — брокерские и индивидуальные инвестиционные счета, классические банковские вклады, накопительные счета и депозиты. Чтобы начать инвестировать и зарабатывать на своих сбережениях, достаточно открыть личный кабинет в системе Райффайзен Капитал или зарегистрироваться в мобильном приложении банка, проконсультироваться с финансовым менеджером и выбрать программу. Следить за результатами ваших инвестиций можно прямо в приложении.