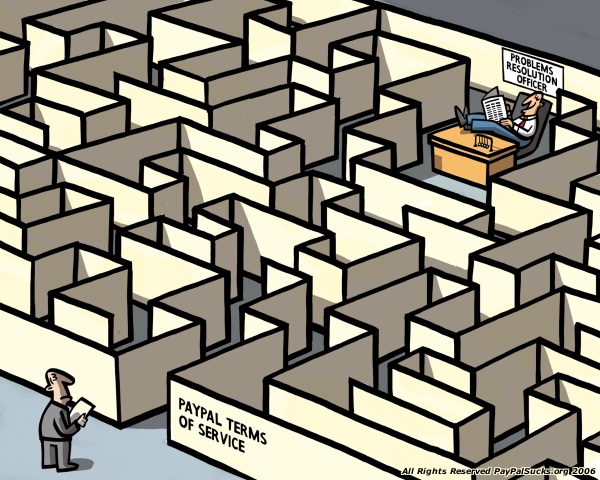

Получаем платежи в Paypal — обратная сторона медали

На хабре я периодически вижу комментарии в которых многие жалуются, что российские пользователи paypal не могут принимать деньги. На данный момент я насчитал 66 стран пользователи которых имеют право получать деньги. Как вы знаете, Россия на данный момент находится в списке стран, которые могут только отправлять деньги.

На днях я проводил опрос на тему, «зачем вам нужна возможность принимать платежи в Paypal». Всего проголосовало 456 человек, 73 воздержались. Если оставить в сторонке тех кто «пользуется paypalом только для оплаты» (90 человек) и «вообще не пользуется paypalом» (117 человек), то почти 56% из оставшихся 249 человек планируют получать платежи за услуги и оплату за продаж от виртуальных товаров.

Поскольку я уже несколько лет работаю с системой paypal и имею достаточно большой наличный личный опыт в решений вопросов с этой корпорацией зла компанией, хочу поделиться со всеми проблемами c которыми могут столкнуться эти 56%, да и любой другой получатель денег, если paypal сделает возможным получение денег россиянами.

Введение.

- Для начала скажу, что все условия и правила приведены для американского аккаунта (т.е. с максимально возможными функциями). Аккаунты продавцов из других стран имеют гораздо меньше прав.

- Далее по тексту человека который может принимать платежи в paypal буду называть словом продавец, человека который отправляет деньги – покупателем (это стандартная формулировка paypal: buyer/seller).

- В тексте затронуты все платежи которые приходят на счет продавца вне аукциона Ebay, или других крупных сервисов которые делают выплаты на paypal т.е. буду рассказывать о получении денег напрямую от других пользователей за услуги или продаж нематериальных товаров. Для решения вопросов связанных с товарами проданными на Ebay с недавних пор занимается сам Ebay.

- Заранее извиняюсь за некоторые возможные ошибки в тексте – продолжительное нахождение за границей и минимальное применение русского языка дают о себе знать.

Покупатель всегда прав.

Запомните первое правило paypal относительно продавцов: покупатель всегда прав продавец всегда неправ.

Правило номер 2. Если продавец прав, то покупатель всегда правее.

Не верите мне? Тогда посмотрите на PayPal Buyer Protection Policy и Seller Protection. Как говорится — почувствуйте разницу. Оставим в сторонке покупателя и посмотрим какую же защиту имеет американский продавец в paypal (перевод условий для попадания под определение «защита продавца»).

Для того, чтобы иметь право быть частью программы защиты продавцов – вы должны соответствовать следующим критериям:

1. Платеж должен быть отмечен как полностью или частично соответствующий программе защиты продавцов в подробностях к полученному платежу.

2. Товар должен быть отгружен в течении 7 дней после получения платежа исключительно в адрес указанный в подробностях платежа и должен соответствовать правилам отгрузки (отправка в течении 7 дней, доказательства отправки, доказательства получения – товар должен быть получен в том же штате/городе/почтовом индексе какой у покупателя, а при суммах больше 250 долларов, покупатель обязательно должен расписаться в получении)

3. В случаях открытия претензий по поводу платежа – в соответствующие сроки выполнить их просьбу и предоставить все необходимые документы и другую информацию касательного этого платежа.

4. Товар должен быть материальным, т.е вы должны его физически отправить.

5. Вы должны быть резидентом страны указанным в вашем аккаунте.

Т.е. если у вас в деталях к платежу не будет указано, что оно попадает под защиту прав продавцов (а откуда этот пункт может появится или не появится в деталях к платежу – нигде не объясняется), если вы отгрузили товар на 8 день или позднее и не позаботились о доказательстве получения товара, по просьбе покупателя – отправили товар не в его адрес, а в адрес его мамы/папы/друга/подруги, не своевременно или не полностью предоставили все доказательства отправки товара, или не дай Бог продали нечто виртуальное и нематериальное или же открыли американский аккаунт а теперь уехали жить в другую страну – то вы потеряете свои деньги в претензии со стороны покупателя. Веселая перспектива не правда ли?

Вы думайте это все? Размечтались.

Вообще условия предоставления услуг компании paypal (paypal terms of service) настолько запутана, что полностью разобраться в ней и тем более на одной странице найти всю необходимую информацию практически нереально.

Вот что еще мне удалось еще найти на их сайте. Оказывается, что к пользователям Австралии, Канады, Франции, Германии, Гонконга, Великобритании применяются более урезанные правила защиты продавцов (для каждой страны свои условия). А защита продавцов других стран которые могут принять платеж – вообще нет (Seller Protection is not yet available to sellers outside the countries mentioned above).

Вы думаете и это все? Фантазеры.

Читаем дальше, что не покрывает защита продавца.

1. Товары которые вы лично отдали покупаетлю или передали с кем то.

2. Деньги полученные за услуги, нематериальные и цифровые товары.

3. Претензии, когда покупатель говорит, что полученный товар в корне отличается от описанного при покупке.

Думаю, второй пункт очень «понравится» тем, кто планировал продавать софт или получать в paypal деньги за услуги. Т.е. фактически покупатель отправитель денег может подать жалобу о неполучении товара, а вам как продавцу получателю нечем будет доказывать, что вы оказали услугу или продали какой нибудь виртуальный товар (например продали программу, сделали дизайн, оказали услуги по SEO, продали домен и т.д.). Прям «мечта всей жизни» фрилансера.

И даже не это все.

Еще несколько негласных факторов согласно которым вы не защищены как продавец. Эти условия мне удалось выяснить общаясь с некоторыми сотрудниками paypal (в правилах об этом ни слова, или они не указаны как причины для принятия решения в качестве защиты продавца, но эти условия тоже применяются).

1. Раньше paypal возмещал лишь $5000 в года на одного продавца, сейчас этот лимит снят, но неофициально этот лимит все еще действует, или если каким то чудом на защите вы сможете возместить больше 5000 в год, то сверх этой суммы получить деньги будет сложнее (будут придираться).

2. Адрес покупателя должен быть подтвержден (confirmed). Если я деталях платежа статус адреса покупателя значится как не подтвержденный, то с вероятностью 99% даже имея все доказательства получения товара по этому адресу, вы проиграете спор.

3. Ваш аккаунт должен быть подтвержденным (verified). Неверифицировнанный аккаунт в качестве ответчика имеет небольшой шанс на положительное решение в свою пользу.

4. Если у вас персональный аккаунт, а не премьер или бизнес, то опять же вам могут отказать в защите прав продавца с формулировкой, что согласно их правилам персональный аккаунт предназначен только для использования в личных целях. Персональный аккаунт подразумевает то, что вы таким аккаунтом будете совершать только покупки (Personal Account Ideal if you shop online. Make secure payments on eBay and merchant websites using your credit card, debit card, or bank account).

5. Если в ходе разбирательства выяснится, что вам меньше 18 лет. Согласно их правилам, только пользователи старше 18 имеют права открывать аккаунт.

6. И еще куча мелких правил которые позволят им не вернуть вам деньги и закрыть ваш аккаунт, условия которых разбросаны по всему их сайту включающих себя такие пункты как – продажа нелегальных товаров, продажа запрещенных товаров несовершеннолетним (алкоголь, табак, товары для взрослых), неверная информация о себе в своем аккаунте, использование анонимного прокси, если выяснится, что вы живете в стране который отсутствует в списке стран которым разрешен открытие аккаунтов в paypal, если вы ранее имели негативные опыт при работе с ними т.д. и т.п.

Вот теперь все…

После выше написанного вы еще хотите получать деньги в paypal и верите, что сможете отстоять полученные деньги – если покупатель решит открыть претензию на денежный перевод?

P.S. Великодушо извиняюсь, я еще планировал рассказать о долгах, заблокированных аккаунтах (а также об алгоритме по которому они их блокируют), о суппорте, о проекте ненавистников paypal, а также о других проблемах с которыми мне пришлось столкнуться как получатель платежей в системе paypal, но начинается Оскар, а я обещал в своем форуме вести прямую трансляцию вручения, так что продолжение следует.

- Финансы в IT

- Лайфхаки для гиков

Как перевести деньги в Россию из-за границы: все актуальные способы

Россияне по-прежнему могут переводить средства в страну из-за рубежа: Центробанк уточнил, что ограничений на прием платежей нет. Однако трудности могут быть связаны с санкциями и контрсанкциями России, а также мерами ЦБ по стабилизации валютного курса. «РБК Инвестиции » разбирались, как перевести деньги в Россию.

1. С помощью систем денежных переводов

Из-за санкций деятельность в России приостановили американские и европейские сервисы WesternUnion, MoneyGram, Wise, OFX, PayPal, TransferGo. Однако доступны три отечественных сервиса по переводу:

- «Золотая Корона»;

- «Юнистрим»;

- Contact.

«Золотая Корона»

Сервис позволяет перевести деньги в Россию из широкого перечня стран, включая государства ЕС, но получить средства можно только в рублях. Курс конвертации система устанавливает самостоятельно. «Вы можете отправить перевод с карт «Мир», Visa, Mastercard, Maestro, выпущенных банками РФ. В Узбекистане деньги можно отправить с карт платежных систем Uzcard или HUMO, выданных любым банком страны», — указано на сайте сервиса. Карта должна поддерживать технологию безопасных платежей 3D Secure, то есть подтверждение операции через SMS.

РНКО «Платежный Центр», оператор и расчетный центр платежной системы «Золотая Корона», указывает в тексте договора, что если страна получения перевода Российская Федерация, клиент может отправить не более пяти переводов за 30 календарных дней подряд, а общая сумма перевода с карты, выпущенной российским банком, за этот период не может превышать ₽300 тыс. Максимальный размер переводов с карты, выпущенной банком Евросоюза, сервис устанавливает, исходя из объема подтвержденной информации о клиенте. При этом сервисом «Золотая Корона» для перевода наличных можно воспользоваться в офисах банков-партнеров, а также в салонах-магазинах сетей «Билайн», «Связной», «МегаФон», МТС, kari и других — в этом случае лимит переводов составляет ₽600 тыс. либо $10 тыс. / €10 тыс.

«Юнистрим»

Через «Юнистрим» можно перевести в Россию за один раз не более ₽295,5 тыс. или эквивалент в валюте, включая комиссию, а за месяц — не более ₽595,5 тыс. В правилах указано, что при получении денежного перевода в валюте на сумму свыше ₽100 тыс., $1 тыс. или €500 в пунктах обслуживания клиентов нужно предварительно заказать сумму в необходимой валюте для получения: «Срок выдачи денежного перевода при данных обстоятельствах может занять от одного до десяти дней».

«Юнистрим» осуществляет только переводы, «не связанные с предпринимательской деятельностью, инвестициями, операциями с ценными бумагами». Также сервис не выполняет переводы между физическими лицами — резидентами России в иностранной валюте по территории страны. При этом физическое лицо, которое не является российским резидентом, может переводить средства в рублях и иностранной валюте по территории России без ограничений.

Contact

На своем сайте сервис указывает, что ограничений на прием переводов из других стран в Россию нет: «Подробности рекомендуем уточнять по месту отправки в системах-партнерах, которые работают на территории других стран». Перевод через онлайн-сервис с карты иностранного банка отправить не получится, для списания поддерживаются только карты платежных систем Visa, Mastercard и «Мир» российских банков, также недоступны переводы через онлайн-сервис на карту другой страны.

Сервис в России выдает трансграничные переводы в иностранной валюте из любой страны исключительно в рублях: «На текущий момент не все банки настроили систему для выдачи валютных переводов с конвертацией в рубли, поэтому рекомендуем перед личным обращением в пункт позвонить по контактному номеру телефона банка для консультации».

Центральный банк уточнил требования к переводам средств без открытия банковского счета: «Средства, полученные в качестве перевода из банка за пределами РФ, а также с электронных кошельков, выдаются исключительно в рублях. Конвертация производится по курсу банка, а выплачиваемая сумма не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам ЦБ».

2. Картой «Мир»

Переводы из-за границы в Россию возможны через карту «Мир»: она также позволяет расплачиваться за рубежом и снимать наличные в местной валюте. Карты «Мир» сейчас принимают некоторые банки-партнеры в девяти странах, в их числе Армения, Белоруссия, Вьетнам, Казахстан, Киргизия, Южная Корея и другие, сообщали «РИА Новости».

3. Банковскими трансграничными переводами

Перевести деньги из-за рубежа в Россию также можно с помощью SWIFT-переводов по реквизитам счета через банки, которые по-прежнему не находятся под блокирующими санкциями, в их числе «Тинькофф», Росбанк, Газпромбанк, Райффайзенбанк.

Выполнить операцию не получится, если счета открыты в российских банках под блокирующими санкциями: ВТБ, Совкомбанке, Новикомбанке, Промсвязьбанке, «Открытие», «Россия», а также Альфа-Банке и «Сбере». Санкции предусматривают заморозку активов банков и введение запрета для граждан и компаний из США на ведение бизнеса с ними.

4. Через стейблкоины

Стейблкоин — это цифровая валюта, стоимость которой привязана к курсу другого актива. Одной из таких криптовалют является USDT от компании Tether, она имеет привязку к стоимости американского доллара в соотношении 1:1. Существуют и другие стейблкоины, например USDC от компании Circle или BUSD, выпущенные криптобиржей Binance. Эмитенты стейблкоинов хранят на своем балансе необходимый объем активов для обеспечения привязки к своей цифровой монете. Приобрести стейблкоины можно при помощи криптобирж, p2p-платформ и обменников:

«Этот вариант трансграничного перевода не имеет юрисдикции и является так называемой серой инвестиционной схемой. В данном случае все риски лежат на плечах инвестора или физического лица, осуществляющего перевод», — предупредил финансовый консультант Игорь Файнман.

Через UnionPay перевести деньги из-за рубежа не получится

По картам UnionPay не предусмотрены трансграничные p2p-переводы (person-to-person), пишет Frank Media. В то же время перевод средств через границу между держателями карт системы возможен через сервис UnionPay MoneyExpress, но перевести деньги можно только на карты UnionPay, выпущенные китайскими банками.

В то же время на территории Российской Федерации переводы могут совершать только физические лица, согласно правилам UnionPay. Дневной лимит по переводу денежных средств в порядке p2p-операций составляет ₽600 тыс. или эквивалент в иностранной валюте. При этом максимальная сумма одной операции — ₽150 тыс. Перевести средства на карту UnionPay внутри России можно следующими способами:

- с другой карты UnionPay;

- через пополнение своей карты UnionPay;

- через списание денежных средств с банковского счета или уменьшение остатка электронных денежных средств плательщика и зачисление денежных средств на счет получателя или увеличение остатка электронных денежных средств счета получателя.

В России операции по картам UnionPay проводятся в рублях за исключением таких случаев, когда законодательством разрешается осуществлять расчеты в иностранной валюте, например в магазинах беспошлинной торговли, указано в правилах системы. Конвертация валюты происходит по курсу Банка России на момент осуществления операции.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Как перевести деньги из России за границу: 9 рабочих вариантов

В течение месяца со своего счета в российском банке на свой зарубежный счет можно перевести не более $1 млн или эквивалент в другой иностранной валюте, также и с переводами другому человеку за границу. Изначально лимит составлял $10 тыс., а потом был увеличен до $50 тыс. Через компании, которые оказывают услуги по переводу денег без открытия счета, можно перевести в месяц не более $10 тыс. или в эквиваленте в другой валюте, отметили в ЦБ. Это касается систем денежных переводов и электронных кошельков. Суммы рассчитываются по официальному курсу, установленному ЦБ на дату поручения по осуществлению перевода.

- переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг;

- проводить аналогичные переводы без открытия счета.

Ограничения на вывод валюты действуют до 31 марта 2024 года. Разбираемся, какими способами можно перевести деньги за рубеж.

1. Через системы денежных переводов

«Для переводов небольших сумм в личных целях можно использовать такие платежные системы, как Payeer и AdvCash», — предложил Владимир Верещак. Также Россиянам по-прежнему доступны российские платежные системы денежных переводов: «Юнистрим», «Золотая Корона», Contact. Однако не все системы дают возможность отправить за рубеж иностранную валюту.

Юнистрим

В системе переводов «Юнистрим» список доступных направлений переводов сократился после того, как в SDN-списке (Specially Designated Nationals and Blocked Persons) оказался банк «Юнистрим» (Unistream) — российский банк, оператор и расчетный центр одноименной платежной системы.

Переводы через «Юнистрим» по состоянию на январь 2024 года можно отправить в страны СНГ и дальнего зарубежья: Армению, Молдову, Киргизию, Таджикистан, Беларусь, Грецию, Кипр, Монголию, Сербию, сообщили «РБК Инвестициям» в пресс-службе системы денежных переводов.

Переводить деньги можно через пункты «Юнистрим», а также онлайн через сайт и мобильное приложение. Максимальная сумма онлайн-перевода за сутки — ₽450 тыс., за календарный месяц — ₽700 тыс., включая комиссию, либо эта сумма, переведенная в доллары или евро, однако по отдельным странам есть свои лимиты. При получении перевода в пунктах обслуживания «Юнистрим» нужно заранее заказать деньги, если вы хотите забрать более ₽100 тыс., $1 тыс. и €500.

Фото: Shutterstock

«Золотая Корона»

С помощью этой платежной системы можно отправить средства из России в страны СНГ, Грузию, Израиль, Турцию и ряд других государств. На сайте «Золотой Короны» предупредили, что список стран может меняться.

Максимальная сумма всех переводов за 30 дней — ₽600 тыс. При использовании карты, выпущенной в России, перевод пройдет в рублях, но получить в другой стране можно другую валюту, причем список доступных валют для перевода варьируется в зависимости от выбора конкретной страны на сайте.

Перевод можно осуществить онлайн через сайт и мобильное приложение KoronaPay с помощью банковских карт Visa, Mastercard, Maestro и «Мир», выпущенных в России или в иной стране. Кроме того, оформить перевод можно в пунктах отправки в банках и торговых сетях, однако в последних могут не пересылать деньги в некоторые государства дальнего зарубежья, эту информацию лучше уточнять на месте.

Contact

Contact — платежная система, которая принадлежит компании QIWI.

Переводить рубли, доллары США через систему можно в государства, где доступна эта валюта перевода или получения. В Contact советуют узнавать о доступности такой услуги перед отправкой средств. У сервиса есть мобильное приложение, а также переводы можно осуществить через сайт. Отправка переводов в евро сейчас, по состоянию на январь 2024 года, недоступна, сообщили «РБК Инвестициям» в службе поддержки клиентов системы денежных переводов.

Через платежную систему Contact можно отправлять деньги онлайн в Армению, Азербайджан, Грузию, Таджикистан и другие страны.В службе поддержки уточнили, что в месяц можно совершать не более 15 переводов на общую сумму до ₽2 млн. Для других стран месячный лимит может быть изменен в зависимости от направления перевода.

Для отправки переводов можно воспользоваться картой на платформе «Мир», Visa, Mastercard, выпущенной российским банком. Карты QIWI для переводов за рубеж не подойдут по техническим причинам.

2. Через российские банки, но с ограничениями

С 12 марта 2022 года Евросоюз отключил ряд российских банков от SWIFT — международной межбанковской системы передачи информации. С ее помощью банки отправляют распоряжения зарубежным партнерам по переводу валюты, конвертации и других операций.

Финансовый консультант Наталья Смирнова отметила, что если банк не под блокирующими санкциями и не отключен от SWIFT, то технически перевод возможен.

Основатель сервиса OhMySwift Андрей Авраменко добавил, что универсальных решений для переводов за границу становится все меньше. Если в начале 2023 года можно было легко рекомендовать Райффайзенбанк, то сейчас это в большей части решение для европейского направления. «В ряд стран, например, в излюбленные гражданами России ОАЭ, переводы в евро не осуществляются. С долларами ситуация еще сложнее — с марта прошлого года Райффайзенбанк переводит доллары только для клиентов, у которых был премиум тариф на конец февраля 2023 года», — пояснил эксперт.

Райффайзенбанк с ноября 2023 года ограничил исходящие переводы в евро для физических лиц. Теперь перевести более €30 тыс. в месяц можно только, если банк получателя находится в одной из следующих стран: Германия, Турция, Люксембург, Испания, Бельгия, Швейцария, Нидерланды, Италия, Австрия, Сербия, Великобритания, Польша, Франция, Ирландия, Кипр, Чехия, Португалия, Латвия, Венгрия, Болгария, Монако, Словакия, Финляндия, Греция, Дания, Хорватия, Эстония, Исландия, Черногория, Словения, Мальта, Лихтенштейн, Литва, Румыния, Андорра, Норвегия, Северная Македония, Босния и Герцеговина, Албания, Сан-Марино, Швеция.

Некоторые бывшие дочки иностранных банков могут переводить деньги за границу, но с ограничениями, отметил Авраменко.

Наталья Смирнова напомнила, что банки, которые все еще не отключены от SWIFT, повышают минимальный размер перевода, а при крупных суммах операций зарубежный банк может просить предоставить документы о происхождении средств или заполнить анкету, где будет пункт про источник средств. «Есть банки, преимущественно европейские, где вам откроют счет и даже будут готовы принимать деньги из России, но только если их не более 20–30% от общей суммы, а остальное должно идти от источников вне Российской Федерации», — добавила Смирнова.

«Перед отправкой надо проверить, доходят ли до вашего банка за рубежом деньги из российского банка (например, на сервисе ohmyswift.ru): у зарубежного банка может быть внутренняя политика не принимать деньги из России либо банки-корреспонденты банка-отправителя или банка-получателя могут не отправлять переводы из России или от россиян (если у отправителя российский адрес регистрации)», — также предупредила Наталья Смирнова. По ее словам, в Европу деньги отправить труднее, чем в страны СНГ или Турцию. Иногда перевод из России в зарубежный банк могут принять только при наличии местного вида на жительство (ВНЖ) или паспорта, в числе таких юрисдикций — ОАЭ, Израиль, а также часть банков ЕС, отметила финансовый консультант.

Переводы в банках, подпавших под ограничения или санкции США и западных стран

Тинькофф Банк. Отправить SWIFT-перевод перевод по банковским реквизитам в Тинькофф Банке можно в десятки стран, например, в Китай, Беларусь, Абхазию, Армению, Бразилию, Гонконг, Таиланд, Южную Осетию, Казахстан, Киргизию, Таджикистан и Узбекистан. Условия переводов зависят от конкретной страны, сообщили «РБК Инвестициям» в службе поддержки клиентов кредитной организации.

Росбанк. Росбанк после санкций столкнулся с закрытием части корреспондентских счетов в дружественных странах, но сохранил возможность отправлять переводы в юанях в банки материкового Китая, а также в страны, которые сотрудничают с Bank of China. Но ситуация может измениться в любой момент, предупредили в службе поддержки банка.

В середине января 2024 года государственные банки Китая сообщили, что ужесточат ограничения на предоставление финансирования российским клиентам из-за принятого в США указа о вторичных санкциях.

Кроме того, можно сделать перевод в армянских драмах, казахстанских тенге и белорусских рублях, ответили корреспонденту «РБК Инвестиции » в службе поддержки Росбанка. Полный список стран, доступных для перевода денежных средств, можно узнать по телефону горячей линии банка.

Сбербанк. В «Сбере» можно совершить перевод по номеру телефона (в Киргизию, Узбекистан, Таджикистан, Беларусь, Армению и Приднестровье) и номеру на карты национальных платежных систем стран ближнего зарубежья через НСПК («Мир», БЕЛКАРТ, ЭЛКАРТ, «Корти Милли»). Валюта переводов — белорусские рубли, индийские рупии и российские рубли.

Газпромбанк. В Газпромбанке возможны SWIIFT-переводы за границу в российских рублях, юанях, тенге и евро. Но нужно уточнять у принимающего банка о возможности перевода, сообщили в службе поддержки кредитной организации. В случае отказа, денежные средства в иностранной валюте вернутся на счет отправителя в течение 60 дней. Переводы в лирах с 22 января доступны для клиентов сегментов VIP и Private banking.

ВТБ. В службе поддержки ВТБ сообщили, что для клиентов банка доступны переводы в 15 стран:

- в национальных валютах: Казахстан, Беларусь, Азербайджан, Армению, Вьетнам, Китай, Иран;

- в юанях в банки Беларуси: Сбербанк, Беларусбанк, Банк БелВЭБ;

- в российских рублях с последующей конвертацией в национальную валюту: Абхазия, Армения, Беларусь, Киргизия, Монголия, Приднестровье, Сербия.

С 1 октября 2023 года для передачи финансовой информации при переводах средств на территории России банки обязаны использовать аналог SWIFT — систему передачи финансовых сообщений (СПФС) Банка России.

На начало января 2024 года к СПФС подключились 557 банков и компаний, из них 159 нерезидентов из 20 стран, отметил первый заместитель председателя Банка России Вламидир Чистюхин на международном выставке-форуме «Россия».

«Переводы из России и обратно будут дороже, чем в докризисные времена (3–4% за транзакцию с учетом комиссии за обмен валюты), но это быстрее и проще открытия счета в дружественной стране и последующей возни с налоговой отчетностью», — рассказал инвестиционный советник Владимир Верещак.

З. Через платежные карты «Мир»

В некоторых странах можно расплачиваться картой «Мир» и снимать с нее наличные в валюте принимающей страны. Карта «Мир», по данным службы поддержки клиентов на начало 2024 года, действует в 10 странах. Из них в трех — Армении, Белоруссии и Абхазии — карты принимают все платежные устройства страны. В остальных странах действуют с ограничениями:

- Венесуэла: с 13 декабря 2023 года в туристических регионах страны заработала оплата картами «Мир», платежи принимаются через терминалы крупнейшего банка страны Banco de Venezuela;

- Вьетнам: с картами «Мир» работает банк VRB;

- Казахстан: снять наличные и оплатить покупки можно через устройства «Банк ВТБ (Казахстан)», сообщили в службе поддержки платежной системы;

- Куба: с 5 декабря 2023 года можно использовать карту «Мир» для оплаты в магазинах, отелях и ресторанах в наиболее популярных у российских туристов местах, например в Гаване и на Варадеро;

- Киргизия: карты «Мир» обслуживают банки, подключенные к платежной системе «ЭЛКАРТ». В службе поддержки платежной системы «Мир» подчеркнули, что банки самостоятельно принимают решения о продолжении работы с их картами;

- Таджикистан: доступно снятие наличных в банкоматах и оплата покупок через терминалы Душанбе Сити Банк и Амонатбанк с помощью карты «Мир», сообщили «РБК Инвестициям» в службе поддержки платежной системы «Мир». В конце декабря 2023 года Душанбе Сити Банк начал выпускать кобейджинговую карту платежной системы «Мир» и национальной платежной системы республики «Корти милли»;

- Южная Осетия: снятие наличных в банкоматах Национального банка Южной Осетии.

«Как правило, все банки, которые обслуживают карты «Мир» в своих банкоматах и терминалах, размещают логотип платежной системы на устройствах», — отметили в службе поддержки.

4. Через кобейджинговые карты

Кобейджинговая карта — это совместная карта двух платежных систем, которая использует инфраструктуру обоих партнеров. Таким образом, там, где не работает одна платежная система, может сработать другая.

Например, ряд банков выпускает кобейджинговые карты, которые сочетают в себе российскую платежную систему «Мир» и китайскую UnionPay. В России такая карта работает через «Мир», а за границей — через UnionPay, которую принимаю в 183 странах. Смена платежной системы происходит автоматически, без необходимости дополнительно ее активировать в другой стране. Ее выпуск может стоить несколько тысяч рублей, как и годовое обслуживание.

Карты с китайской платежной системой стали популярны в 2022 году после ухода Visa и Mastercard из России. Однако за границей с кобейджинговыми картами, выпущенными российскими банками, также могут возникать проблемы, как и с обычными картами UnionPay российских банков.

Среди банков, выпускающих карты UnionPay, по данным на начало 2024 года, остается четыре банка:

- Газпромбанк;

- Россельхозбанк;

- Примсоцбанк;

- Азиатско-Тихоокеанский банк.

Держатели карт UnionPay создали телеграм-канал и чат, где обсуждают проблемы с платежами и снятием наличных, а также составляют информационные таблицы и делятся информацией, где у пользователей получается проводить операции и картами каких банков. «Карты UnionPay, выпущенные российскими банками, хорошо работают в Турции, Дубае и Таиланде, но универсального решения для всех стран нет», — отметил модератор чата Андрей Блохин.

Помимо проблем с операциями по картам, в конце 2022 года UnionPay ограничила снятие наличных за рубежом по своим картам, которые выпущены российскими банками:

- не более 50 тыс. юаней (около $7 тыс. по актуальному курсу) в день или эквивалент этой суммы в других валютах;

- не более 500 тыс. юаней в год или эквивалент данной сумме в других валютах.

Фото: Shutterstock

5. Через счет за пределами России

Финансовые советники рассказали, что их клиенты открывают по доверенности банковские счета в дружественных юрисдикциях: Казахстане, Армении, Турции, ОАЭ.

Но тот факт, что юрисдикция дружественная, еще не означает, что кредитная организация предъявит к вам минимальные требования. Это связано с тем, что россияне сейчас находятся в группе клиентов с повышенным риском, предупреждает управляющий партнер FTL Advisers Мария Чуманова. Так, многие банки Грузии и Казахстана просят у граждан России показать свою связь со страной: место жительство, бизнес, работу, обучение. Также в Казахстане и Турции нерезидент с российским гражданством не может приступить к процедуре открытия счета, предварительно не встав на налоговый учет.

Эксперт отметила, что некоторые страны на этапе открытия счета не задают вопросов, но сюрпризы начинаются потом:

- ограничения международных переводов в рамках требований валютного законодательства, например, в Узбекистане;

- особые тарифы, рекомендуемые для обязательной покупки, порой совершенно ненужные клиенту продукты, например, в Турции и ОАЭ;

- блокировка счетов до выяснения банком природы операции клиента. Банк может сообщить, что не намерен продолжать работу с клиентом или что деятельность клиента не является для него профильной, а, следовательно, работа невозможна. С такими случаями можно столкнуться в ОАЭ, Грузии, Турции.

«Если переводить надо много и часто, лучше все же обзавестись счетом в дружественной стране», — считает Владимир Верещак. Самой удобной юрисдикцией эксперт назвал Freedom Bank в Казахстане как для вывода средств из России, так и для ввода. Но дистанционно счета открывают при условии инвестиций от $50 тыс. Осуществить перевод через SWIFT можно не во все страны мира (зависит от суммы и валюты). Но для тех, кто системно инвестирует, это не проблема и с лихвой компенсируется выгодным курсом обмена: курс Мосбиржи +₽2, отметил эксперт. Для сравнения: в RBK Банке в Казахстане нет ограничений по направлениям перевода, равно как и требований что-либо инвестировать, но обмен осуществляется через тенге, поэтому банковский спред составляет примерно +₽9-10, поясняет Верещак.

Владимир Верещак рассказал, что для Казахстана, например, необходимо оформить нотариальную доверенность на местного представителя, который получит для нерезидента ИИН — аналог российского ИНН, купит местную сим-карту, откроет банковский счет, при необходимости получит карту в системах Visa, Mastercard или UnionPay и пришлет их почтой обратно в Россию. Счет может быть в нескольких валютах, в том числе в рублях, долларах и евро.

«Для открытия счета понадобится местный налоговый номер (ИИН), 2–2,5 месяца времени и ₽40–60 тыс. в зависимости от посредника. Процесс можно ускорить до двух-трех недель, прилетев в Казахстан лично. Но удешевить удастся вряд ли», — рассказал Верещак.

На начало 2024 года из опрошенных «РБК Инвестициями» банков Казахстана только в Jusan Bank можно открыть счет и получить карту через доверенное лицо. В этом случае нужно будет предоставить заверенную нотариусом доверенность. Условия открытия счета или карты для россиян в Казахстане могут меняться, уточняйте подробности в банке непосредственно перед поездкой.

По мнению эксперта, важно знать проверенного человека, на которого можно выписать такую доверенность, так как сейчас подобные услуги стали предлагать многие. «Где-то цены подозрительно низкие. Не исключено, что это могут быть мошенники. В любом случае выданную доверенность после открытия счета лучше отозвать», — предупредил консультант.

«Карта может быть и виртуальной, что дешевле, чем пластик. Стоимость навскидку $300–500, что в любом случае дешевле и проще, чем ехать самому и самостоятельно в незнакомой стране проходить все эти процедуры», — рассказал консультант.

Верещак добавил, что в течение одного месяца нужно уведомить Федеральную налоговую службу России об открытии счета, а затем каждый год подавать отчет о движении денежных средств (ОДДС) и 3-НДФЛ при условии, что сумма пополнений счета за отчетный период либо остаток средств на счете на конец периода составляет более ₽600 тыс.

Фото: Shutterstock

Однако иногда зарубежный банк не готов осуществлять SWIFT-перевод, если российский гражданин заводил деньги из России, а потом с зарубежного счета попытался отправить их куда-то еще. «Так, например, большинство турецких банков примут ваши деньги из России, но дальше более ничего не разрешат с ними сделать: ни перевести на свой счет в другом банке, ни отправить третьему лицу», — указала Смирнова. При этом карта такого банка может работать, хотя не обязательно для всех операций. По словам Смирновой, были случаи, когда турецкие банки отключали россиянам возможность использования карт вне Турции. Также может быть отклонен перевод в ЕС, если перед этим средства переводили из России «в какую-то не самую чистую юрисдикцию (например, ОАЭ)», предупредила финансовый консультант.

6. Через зарубежный брокерский счет

Также возможно вывести деньги на зарубежный брокерский счет, а с него — на зарубежный банковский счет, но брокер может задать вопрос о причине смены счета. Более того, вывод денег из России на брокерский счет за рубежом, чтобы потом сразу или через конвертацию из рублей или юаней вывести деньги в долларах или евро на зарубежный банковский счет, может быть отклонен брокером как сомнительная операция с точки зрения противодействия отмыванию денег, предупредила Смирнова.

«Надо на некоторое время хотя бы часть переведенной суммы инвестировать, пусть даже в самые консервативные ценные бумаги , а потом продавать и выводить. И помните, что для такой связки лучше, если у вас будет либо одна страна у банка и брокера, либо чтобы у вас был ВНЖ/ПМЖ/гражданство в стране банка, куда вы хотите вывести деньги», — рекомендовала финсоветник.

7. Через криптовалюту

Можно попытаться вывести средства через криптовалюту, купив ее на криптобиржах, рассказал Владимир Верещак. «Надо пытаться лавировать, выводить не все, не слишком крупные суммы, не слишком часто. Помните также, что комплаенс зарубежного банка может не пропустить переводы, которые связаны с криптой», — указала Смирнова. В некоторых случаях могут потребоваться документы, подтверждающие источник происхождения средств (зарплата, продажа имущества и другие).

Как купить криптовалюту:

- на криптовалютной бирже;

- через Р2Р (peer-to-peer) — купить криптовалюту можно у других участников системы, которые согласятся и имеют техническую возможность принять банковский перевод в рублях на свою карту. Сделки Р2Р предлагаются и на криптовалютных биржах, которые выступают посредниками между продавцом и покупателем;

- через онлайн-агрегатор криптовалютных обменников/криптоматов;

- через физические обменники, криптоматы.

«РБК-Крипто» запустил мониторинг криптовалютных обменников yourcryptoex.ru. Здесь можно подобрать обменный сервис с подходящим курсом обмена цифровых валют, электронного банкинга, денежных переводов.

За операции в обменниках и криптоматах придется заплатить комиссии за конвертации, а также быть готовым к тому, что курсы валют обменники устанавливают самостоятельно. Существенным минусом такого перевода является высокая волатильность курсов криптовалют — есть риск, что во время перемещения средств между кошельками на рынке начнется резкое падение и по факту человек получит при повторной конвертации денег существенно меньше, чем рассчитывал.

При использовании обменников есть риск наткнуться на мошенников. Есть сторонние сервисы — агрегаторы обменников, на которых можно посмотреть отзывы и рейтинги.

8. Через покупку недвижимости за границей

Также Смирнова рассказала, что крупную сумму возможно вывести из России через покупку недвижимости (частые варианты — ОАЭ, Бали), потом недвижимость продать, а деньги вывести на счет. Тогда источником происхождения средств будет уже не Россия, а продажа недвижимости за рубежом.

Самыми популярными странами, где россияне активнее всего покупали недвижимость в 2023 году, по данным Intermark Global, стали ОАЭ (21%) и Таиланд (20%). Прошлогодний лидер Турция с 15% спроса занимает третье место. Высокий спрос на Эмираты и Турцию эксперты объясняют тем, что эти страны в отличие от государств ЕС не вводили ограничений, а местные рынки недвижимости остаются стабильными и надежными.

9. Через контрагентов

Кроме того, есть вариант, когда россияне в рублях платят какому-то зарубежному контрагенту (обычно из СНГ) по договору, а это юрлицо делает возврат в нужной заказчику валюте на нужный счет за рубежом либо использует иное основание для вывода на ваш зарубежный счет. «Здесь надо смотреть на основания, чтобы они не классифицировались как доход и вы не подпали под налогообложение, а также уточнять вопросы с комплаенсом вашего зарубежного банка, так как сомнительную с точки зрения банка операцию он может отклонить», — предупредила Смирнова. Помимо этого, стоит проверять надежность таких «серых контрагентов», отметила она.

Какие способы перевода денег за границу больше не доступны

Отключение от SWIFT и санкции

В конце февраля 2022 года ВТБ, «Открытие», Совкомбанк, Промсвязьбанк и Новикомбанк подпали под блокирующие санкции США. Это означает блокировку всех активов и счетов этих банков в долларах, фактическую изоляцию от долларовой системы и запрет для граждан и компаний из США вести с ними бизнес. Кроме того, 6 апреля 2022 года под аналогичные ограничения подпали Сбербанк и Альфа-Банк.

Из-за ограничений переводить деньги за рубеж через эти банки стало трудно или даже невозможно. Из ВТБ, Сбербанка, ПСБ, «Открытия», Альфа-Банка, Новикомбанка больше нельзя перевести за границу иностранную валюту. Банк «Россия» находится под санкциями США с 2014 года и с того времени проводит операции только в рублях.

В феврале 2023 года под американские санкции попали следующие российские банки: Московский кредитный банк, банк «Уралсиб», МТС-банк, банк «Зенит» и связанные с ним компании, Металлургический инвестиционный банк (Металлинвестбанк), СДМ-банк, Ланта-Банк, новосибирский банк «Левобережный», банк «Санкт-Петербург», приморский банк «Приморье», Уральский банк реконструкции и развития (УБРИР).

В июле 2023 года США ввели жесткие санкции против Тинькофф Банка. В SDN-список включили Локо-банк, банк «Солидарность», Петербургский социальный коммерческий банк (ПСКБ), а также банк «Юнистрим». В начале ноября под ограничения США попали «Русский стандарт», Хоум Банк, Почта Банк, Абсолют Банк, Всероссийский банк развития регионов.

Какие платежные системы больше не работают в России

Международные платежные системы Visa и Mastercard приостановили работу в России из-за операции на Украине. Это затронуло карты всех российских банков, даже тех, кто ранее не подпал под западные санкции. Операции по картам Visa и Mastercard, которые выпустили в России, продолжают работать внутри страны, так как их обрабатывают в Национальной системе платежных карт (НСПК). Однако за границей такие карты больше не работают, с их помощью нельзя проводить трансграничные переводы и оплачивать покупки в зарубежных интернет-магазинах.

Кроме того, работу в России приостановили системы переводов PayPal, Western Union, MoneyGram, JCB. Платежная компания Wise с 7 мая 2022 года перестала обслуживать клиентов, проживающих на территории России, — закрыла все российские профили. Открыть новый профиль уже нельзя, а с 10 марта 2022 года не работают валютные счета в евро. Тем не менее граждане России, которые имеют действительный адрес проживания за пределами страны, могут пользоваться услугами Wise. Но для верификации профиля российский паспорт не подойдет.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Денежные переводы из Европы

1

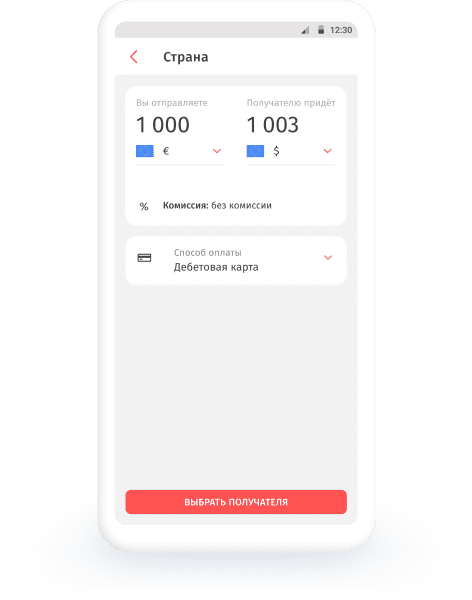

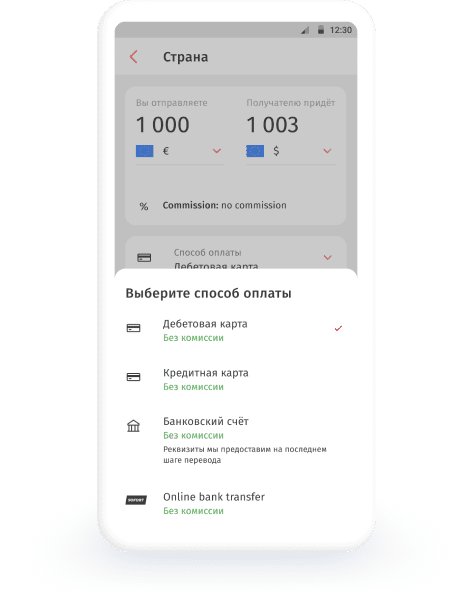

Выберите страну и укажите сумму

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

2

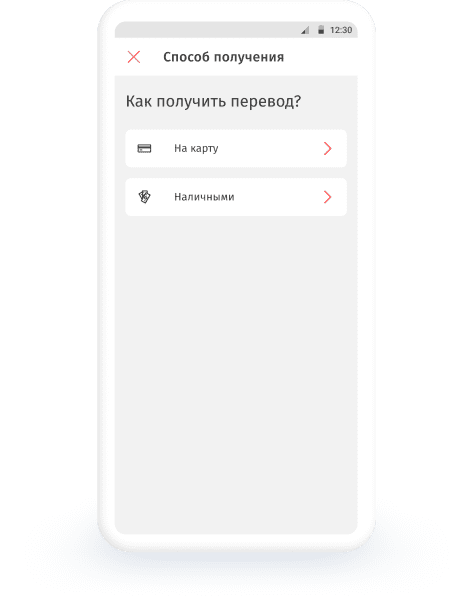

Заполните данные получателя и отправителя

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

3

Проверьте данные

Оплатите перевод картой или с банковского счёта

Как это работает?

Выберите страну и укажите сумму

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

Заполните данные получателя и отправителя

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

Проверьте данные

Оплатите перевод картой или с банковского счёта

Как получить перевод

Наличными в пунктах выдачи

Получатель сам примет решение: забрать деньги в одном из 50 000+ пунктов выдачи или зачислить перевод на карту. Посмотреть адрес пунктов можно на карте.

На банковские карты

Деньги поступят на карту получателя в течение нескольких минут. Для зачисления подходят карты Visa, Mastercard, Maestro, МИР.

Приложение KoronaPay

Гарбуз Елена

Очень быстрый и простой перевод.

Redman Alexander

Выгодный курс! Супер! ��

Волков Олег

Очень быстро прошла проверка документов и молниеносно пришёл мой первый перевод.

Зубарева Анастасия

Перевод занимает 30 секунд.

Dan Worrell

Очень хорошо, мне понравилось, 10 баллов, спасибо Вам.

Люда Зотова

Очень удобное приложение. Пользуюсь давно.

Анастасия Жукова

Легко отправить средства из Европы в Россию.

Петр Миролюбов

Перевод мгновенный, никаких проблем не возникло. Буду рекомендовать своим друзьям.

Гарбуз Елена

Очень быстрый и простой перевод.

Redman Alexander

Выгодный курс! Супер! ��

О KoronaPay

50 000 пунктов обслуживания

Участники и партнёры сервиса — банки, почтовые операторы и крупные торговые сети в 50 странах мира

Онлайн переводы

Переводите деньги через интернет в страны Европы, Россию, Турцию, Грузию, страны СНГ. Выбирайте удобную для вас валюту перевода

Тарифы от 0%

Нет комиссии за перевод, если валюта оплаты отличается от валюты перевода. Например, вы платите в польских злотых, а перевод отправляете в долларах

Удобное приложение

Более 17.5 миллионов пользователей высоко оценили приложение KoronaPay

Пресса о нас

Наши партнёры

Наши партнёры

Частые вопросы

Как получить перевод наличными

Наличными перевод выдают в офисах партнеров KoronaPay. Адресату необходимо предъявить документ, удостоверяющий личность и назвать номер перевода.

Как отправить деньги

Инструкция по отправке денежного перевода. Последовательно заполните все поля формы. Убедитесь, что вся информация указана полно и без ошибок.

Сколько я могу отправлять в приложении Korona?

Есть 4 уровня лимитов: они отличаются не только по суммам, но и по сроку действия. Достижение определенного уровня зависит от типа верификации, которую прошел отправитель.

Не нашли, что искали?

Заполните форму, мы ответим в течение 24 часов

Перевести деньги из Европы — просто

Безопасно

Сервис использует международные стандарты шифрования данных

Выгодные тарифы

Поддержка по телефону и онлайн в чате приложения

Быстро и доступно

Обычно перевод занимает несколько секунд. Чаще всего получатель может забирать деньги сразу после отправки

Свяжитесь с нами

Мы в социальных сетях

- Получить наличные

- О нас

- Помощь

- Блог

- Контакты

- Статус операции

- Условия использования

- Политика конфиденциальности

- Реферальная программа

© 2023 KoronaPay Europe Limited. All rights reserved.

Koronapay Europe Limited, Reg. No. HE375955, is an Electronic Money Institution (EMI) licensed and regulated by the Central Bank of Cyprus, license №115.1.3.30.

Registered address: 3107, Limassol, 28th October str 359, World Trade Center, 5th floor. The information on this website regarding the number of users, territories of operation, the number of transfer destinations, as well as other performance indicators of Koronapay reflect not only the results of Koronapay Europe Ltd., but also of other partners and participants of Zolotaya Korona Money Transfer system, incl. Koronapay Europe Ltd.