По поводу стратегии «выйти в кэш»

— усталось , тщетность усилий,

— отсутствие весомой прибыли,

— непонимание происходящего,

— отсутствие реальных стратегий , на которых можно заработать.

Рынок сейчас такой, что сегодня выигрывают те, кто играет на повышение, а завтра уже медведи берут свое. Это — не рынок, это — просто передергивание, переливание из пустого в порожнее.

Поэтому те, кто сегодня «выходит в кэш» могут, а) подождать лучших времен, например уверенного тренда — в космос или б) уйти из трейдинга. «выйти в кэш» — всегда означает уход с рынка. Не важно чем мы это объясняем. Поэтому, логично и более грамотно второе.

Третье — это открыть небольшой депозитик, или придумать что-нибудь еще, раз сам не справляешся.

Депозит или облигации — где лучше держать кэш

Всем добрый день! Сегодня попробуем немного разобрать этот вопрос. Сразу оговорюсь, что тема это очень обширная, жизнь и предпочтения у всех разные, поэтому не буду претендовать на универсальность предлагаемых решений, излагаю только личные взгляды.

Во-первых надо сразу определиться о чем мы говорим, у кэша есть два принципиально разных назначения:

1. Кэш как подушка безопасности, предназначенная для использования в случае непредвиденных жизненных ситуаций (болезнь, потеря работы, утрата авто и т.п.).

2. Кэш как часть портфеля для использования покупок активов во времена их просадок.

Во-вторых надо уточнить, речь идет о рублях или о валюте, в некоторых случаях это может сказываться на налогообложении и это достаточно важный аспект.

Разберем все эти варианты

Кэш как подушка безопасности

Как я уже писал выше, используется в случае каких-то непредвиденных ситуаций. В целом маловероятно, чтобы эти события совпали с кризисом на рынке. Не, бывает, конечно «идеальный шторм», как весной 2020 года, когда и жестокая просадка на фондовым рынке, и миллионы людей лишились работы, но это исключение. С другой стороны, бывают такие ситуации, что деньги нужны «вот прямо сейчас» в 3 часа ночи.

Хранить деньги в облигациях (я имею ввиду достаточно короткие облигации, не более пары лет до погашения, которые мало подвержены рыночным колебаниям) выгодней, чем на вкладе, так как проценты повыше немного + закрывая вклад вы теряете проценты, как правило, а по облигации вы не теряете накопленный купонный доход ни при каком раскладе. С другой стороны, деньги с вклада вы можете снять в мобильном приложении 24/7, а вот получить средства от облигаций только в рабочие дни и во время работы биржи (+ время на вывод средств с брокерского счета это от 1 минуты для Тинькова до 2-3 рабочих дней для Сбера и большинства других брокеров). Иногда это может быть критично.

Лично я в итоге свою небольшую подушку безопасности разбил на две части: одна небольшая часть в Открытии в «Копилке», где можно свободно оперировать деньгами 24/7 без потери накопленных процентов (т.к. есть лайфхак с обнулением копилки и последующим переоткрытием счета), вторая часть чуть побольше в другом банке на обычном вкладе на полгода. Этих средств должно хватить на большинство ситуаций, ну а на серьезные случаи я держу облигации на счете, откуда их легко вывести (т.е. не ИИС).

Для удобства разбил копилки на части по 20 тыс., чтобы не дергать все сразу и не закрывать/открывать

Кэш как часть портфеля

Вообще, если честно, кэш в портфеле держать не стоит, лучше все деньги сразу инвестировать, статистика однозначно указывает на то, что это в итоге повышает доходность. НО! В некоторых ситуациях кэш в портфеле появляется. Вот у меня, например, после продажи «бетона» (история моих инвестиций в «бетон» тут и тут) оказалось достаточно большая (для меня) сумма, которую как-то страшновато запускать в рынок целиком (хотя статистика опять-таки говорит об обратном), в итоге почти две трети оставил пока в кэше.

Как держать кэш в портфеле? Вопрос не имеет однозначного ответа, если у вас большинство активов рублевые, то в рублях, если долларовые, то лучше в долларах, тогда вы не пострадаете при внезапном изменении курсов.

Как я писал в начале статьи, кэш в портфеле нужен для покупки подешевевших акций во время кризиса на рынке. Акции дешевеют только тогда, когда работает биржа (т.е. только в рабочие дни), да и происходит это не одномоментно. Деньги в субботу в 2 часа ночи для покупки акций вам точно не понадобятся, поэтому вопрос доступности в любое время суток для этой цели не стоит вообще. Поэтому держать кэш на вкладе для этого нет никакого смысла. Если вы держите его в рублях, то имеет смысл положить его в короткие облигации, НО только в высоколиквидные (типа ОФЗ). Если вы положили его в какие-нибудь высокодоходные облигации ООО «Рога и копыта» в острый период кризиса вы с удивлением обнаружите, что ликвидность у них нулевая, все хотят только от них избавиться, а не купить — и продать вы их скорее всего не сможете (либо с очень большим дисконтом). Держать кэш в фондах денежного рынка, как по мне, смысла тоже мало — события марта 2020 года показали, что маркетмейкер тоже не дурак и хочет кушать, в такие моменты в стакане спред разъезжается так, что съедает вашу доходность (и без того маленькую) за очень большой период времени.

А вот если кэш у вас в долларах, то все сложнее по причине особенностей налогообложения. С рублями все просто — вы платите 13% от прибыли все, тут тоже вы платите 13% от прибыли. которую измеряют в рублях.

Приведу пример: вы купили облигацию за 100 долларов, купон 2%, доллар стоит 70 руб., через год доллар стоит 90 рублей и вы продали облигацию вместе с накопленным купонным доходом, какой будет у вас налог? Ваши затраты: 100х70=7000 руб., ваш результат 102х90=9180 руб., ваша прибыль для налоговой: 9180-7000=2180 руб., налог 13% от нее: 2180х0,13=283 руб., в итоге у вас осталось: 9180-283=8897 руб., переводим в доллары по текущему курсу, получается. 98,85 долларов. То есть в долларах вы в итоге получили прямой убыток! Из этого правила есть исключения — некоторые облигации нашего Минфина, на них валютная переоценка не распространяется. Но они все длинные и подвержены колебаниям цен.

Поэтому долларовый кэш я держу на счете прямо в валюте — на нее не распространяется валютная переоценка (вернее распространяется, но брокер не берет сам налог, а налоговой это не отследить). На мой взгляд долларовые облигации в качестве кэша на краткосрочный период бесполезны — проценты по ним маленькие, если вы не ожидаете скачков курса, то лучше рублевые бонды взять, а если ожидаете (и они будут), то валютная переоценка убьет вашу прибыль.

Валютные аспекты

Про валютную переоценку я уже написал выше, как хранить деньги для подушки безопасности однозначного ответа опять-таки нет. Валютные вклады имеют меньший процент, рублевые — больший, но рубль периодически падает. С 2015 года в России плавающий режим валютного курса, поэтому рубль и дальше будет понемногу дешеветь, скорее всего на сколько-нибудь длительном периоде доходность будет примерно одинаковая (чудес же не бывает). Лично я держу в рублях. Также следует помнить, что вклады на больших суммах с 2021 года облагаются налогом и в этом случае точно лучше воспользоваться облигациями (налог с вас возьмут такой же, а проценты выше).

Выводы

Универсального рецепта нет, учитывайте эти все моменты применительно к вашей собственной жизни и принимайте правильные решения, которые вам будут удобны.

Кэш в инвестиционном портфеле №2: используем по назначению или стратегии выкупа просадок на рынке

![]()

В первой части мы поговорили про назначение наличных в портфеле инвестора, разобрали в каких инструментах выгодно хранить кэш, дожидаясь удачного момента на рынке. Сегодня разберем как использовать кэш при просадках для скупки подешевевших активов.

Казалось бы, ничего сложного: когда падает — покупай. Элементарно! Но чем больше вникаешь в эту тему, тем больше становится вопросов, на которые нужны ответы. И лучше искать ответы не в момент падения, а заранее. Нужен готовый алгоритм действий на случай наступления ожидаемых событий.

Собственно у нас есть две стратегии использования кэша при просадках: первая и вторая.

Сразу скажу, что буду описывать стратегии применимые к падениям рынков целиком (в лице индексов или биржевых фондов). По отдельным бумагам (акциям) здесь очень зыбкое поле для маневров.

Рынки (индексы), в отличии от акций, всегда восстанавливаются. То есть у нас есть точное понимание, что рано или поздно после падения мы увидим новый максимум. Именно на этом и строится вся стратегия скупки на просадках.

Что по акциям? А вот здесь нет никакой гарантии. Котировки могут снижаться по многим причинам: от вполне безобидных (на фоне новостного шума) до вполне серьезных (проблем с бизнесом). И что будет с акциями завтра (через год-два) неизвестно. И всегда есть вероятность, что покупая акции на падении, вы вкладываете деньги в умирающую лошадь, которая хоть и не сдохнет, но точно никогда не будет участвовать в скачках (не восстановиться до прежних значений).

Стратегия №1 — фиксированное падение

Когда рынок падает ниже порогового значения, мы пускаем в дело кэш. Покупаем на все. Какой процент падения для себя выбрать для эталона — каждый решает сам: обычно диапазон составляет от 10 до 20%, реже 30-40%.

Чем больше установлен процент падения, тем дольше придется ждать. Иногда ожидание может затянуться на десятилетие. Здесь важно оценить на какой примерно процент и с какой периодичностью падают рынки (об этом будет ниже).

Стратегия №2 — плавающее падение

Главный недостаток предыдущей стратегии — неизвестно на какую величину упадет рынок в каждый конкретной ситуации. Мы можем зайти слишком рано: упало на 10%, купили на весь кэш, а рынок продолжил падение, на -20%, -25% и ниже.

Верна и обратная ситуация. Рынок снизился на 10%, но мы ждем большего падения для вливания кэша. А оно не происходит. Котировки разворачиваются и идут вверх. И мы снова в пролете.

Для таких случаев используем кэш ступенчато.

Как пример стратегии:

- Упал рынок на 10% — входим на 25% от всего имеющегося кэша.

- Падение достигло 20% — еще вкидываем четверть.

- Видим по рынку минус 30% — используем остатки по полной.

Вариантов может быть много. Кому-то может показаться падение в 10% слишком малым, чтобы покупать всего с 10% дисконтом и он будет ожидать более серьезной просадки (хотя бы от 20%).

Другие с радостью берут небольшие подарки от рынка в виде 10% просадок. Ну а падение на 20% — вверх счастья.

| Размер падения | Примерные сценарии использования кэша при падении рынка | |||

| №1 | №2 | №3 | №4 | |

| -10% | 25% | 50% | 40% | 33% |

| -20% | 25% | 50% | 40% | 33% |

| -30% | 25% | — | 20% | 33% |

| -40% | 25% | — | — | — |

Единственно верной и самой прибыльной стратегии не существует.

Пример использования стратегии

Рассмотрим на примере мартовского падения российского рынка 2020 года (ETF FXRL).

Допустим у нас был следующий алгоритм использования кэша: на каждые 10% падения рынка (фонда) вносить треть от заначки. То есть стратегия рассчитана на максимальное падение 30%.

Собственно все действия показаны на рисунке ниже.

Стратегия позволила не слить все деньги раньше времени и в тоже время поучаствовать в падении. Одновременно мы купили часть активов по ценам близким к дну падения. И получили среднюю цену входа на 20% ниже предыдущего максимума.

Статистика падений рынков

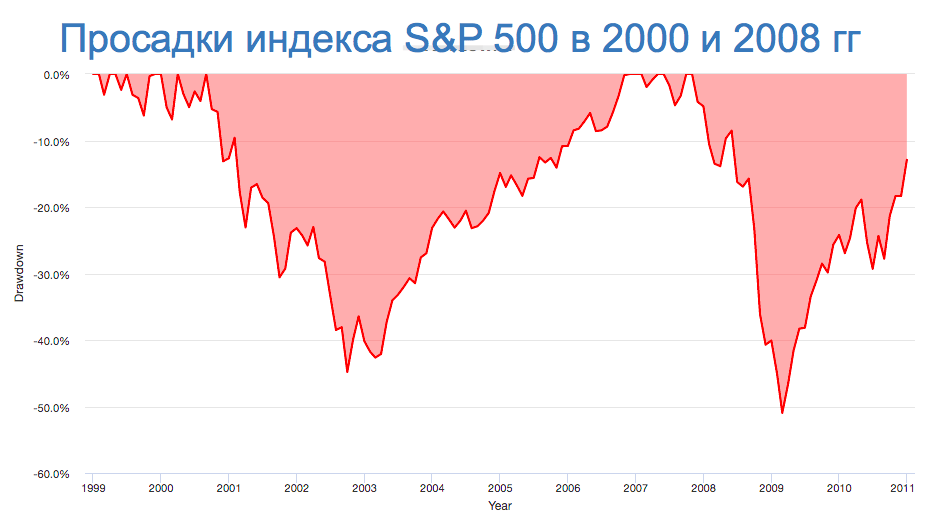

Для правильного применения стратегии использования кэша на просадках, нужно хотя примерно знать с какой периодичностью и на какую величину падают рынки.

К примеру индекс S&P 500 каждые 2 года падает на 10% . А просадка более 20% случается раз в 5 лет. На 30% и 40% американский индекс снижается каждые 8 и 13 лет соответственно.

Чтобы вы знали — это усредненные значения (данные с 1926 года). Так красиво и четко в реальной жизни не будет.

S&P 500 снижался более чем на 40% в 2000 году (дно было достигнуто в 2002) и всего через 6 лет (в 2008) снова было падение более 40%. Хотя по статистике такие падения происходят раз в 13 лет.

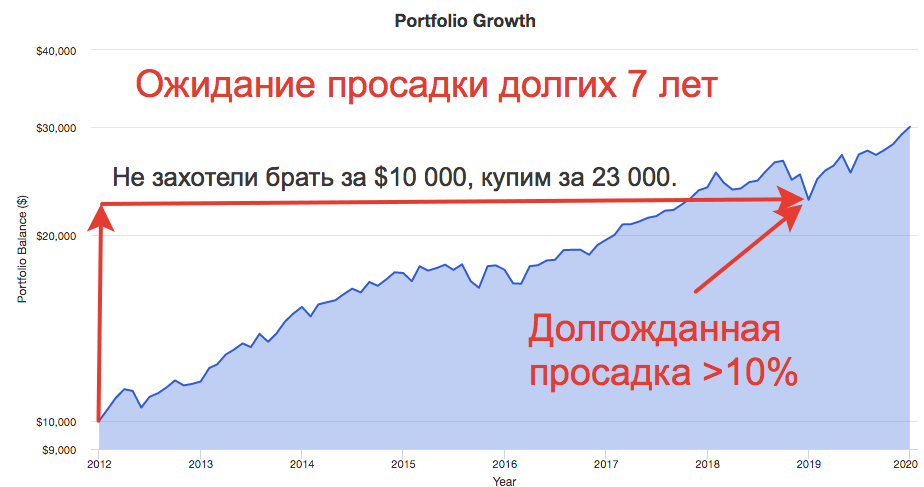

C 2012 по 2018 гг индекс ни разу не падал ниже 10%. В итоге вы могли бы прождать выгодного входа долгих 7 лет (статистически просадки на 10% должны быть раз в 2 года).

А падение более 20% пришлось бы ждать девять лет — до марта 2020.

Хорошая новость (относительная конечно) состоит в том, что помимо американского индекса, есть куча других, у которых падения происходят намного чаще и глубже.

- Просадка на 10% случаются в среднем каждый год (в 2 раза чаще, чем у S&P500).

- На 20% рынок снижается каждые 2 года (вместо 5 лет у СИПИ500).

- А провалы на 30 и 40% случаются раз в 3 и 8 лет соответственно (у американца 8 и 13 лет).

Приведенная выше статистика повод как минимум задуматься, к каким рынкам (странам) выгоднее применять стратегию покупки на просадках.

Советы по использованию кэша

Пока рынок находится в просадке, все новые поступающие деньги не откладываем в кэш, а используем сразу для покупок по сниженным ценам.

Когда рынок преодолевает предыдущий максимум — можно потихоньку снова накапливать кэш. Здесь тоже могут быть варианты: начать откладывать сразу или при достижении какого-то уровня, когда котировки превзошли прошлый пик на 10-15-20% (ниже этого уровня — вероятность нового падения низка).

В следующей статье (ссылка) протестируем насколько выгодна стратегия накопления кэша для покупки на просадках.

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK

Кэш в инвестиционным портфеле: для чего он нужен и где его выгодно хранить

![]()

Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги — проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

«Фигня! Займу у друзей». Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется.

Какие остаются варианты? Продажу почки и криминал в расчет брать не будем. Взять кредит (естественно под проценты) — ну и тут засада. Каждый месяц нужно платить проценты по кредиту — а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля — кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее — минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до «нужного момента» — кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале — иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках — вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И примерно находятся примерно на этом же уровне. В лучшем случае. В реальности банковские продукты в среднем отстают от инфляции (на 1-2% ежегодно). Главный минус депозитов — заморозка денег на весь срок вклада. Снял досрочно — теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 1,5-2 раза.

Вклад с частичным снятием без потери процентов — я считаю обычный развод. Почему? При обналичке части денег со вклада — вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч — можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне — идеальный вариант открыть накопительный счет (ТОП Накопительный счетов) или завести себе карту или с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течение месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством — НКД (накопленным купонным доходом). За каждый день владения бумагой — вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц — ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

Инструменты денежного рынка. Что у нас есть из рублевого? Несколько БПИФ от крупнейших провайдеров:

- AKMM от Альфы

- LQDT от ВИМ (бывший ВТБ)

- SBMM от УК Первая (он же Сбер)

- TMON от Тинькофф

- AMNR от Атон

Актуальные список всех торгуемых фондов денежного рынка смотрим здесь.

Если смотреть на график котировок, то у нас практические всегда восходящая прямая. Практически никаких просадок (и рисков соответственно).

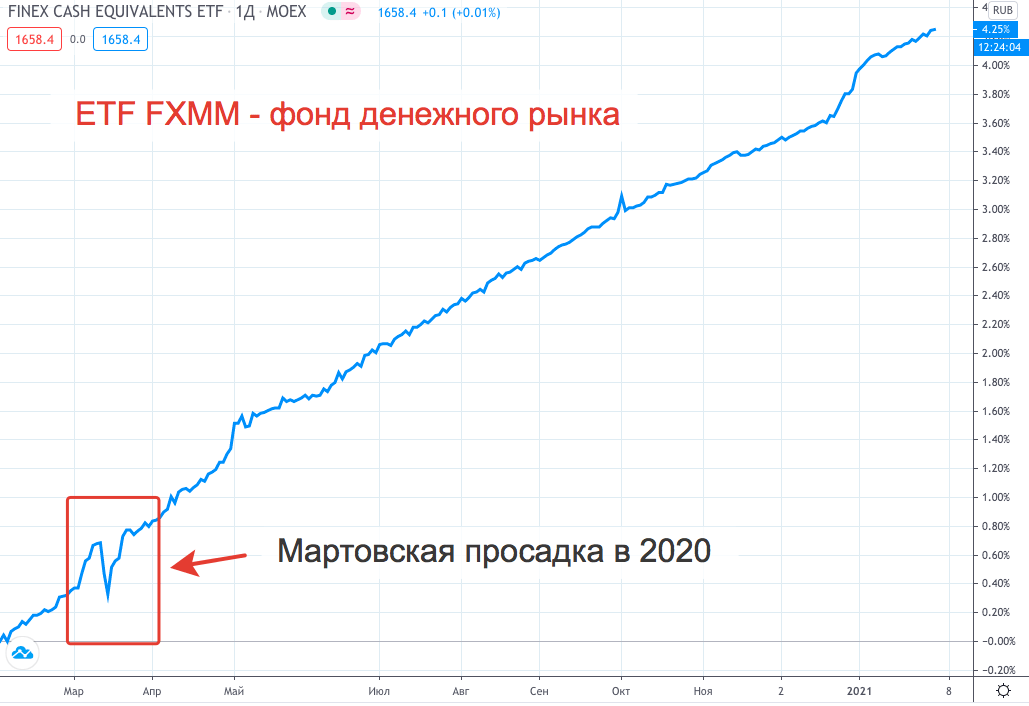

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течение года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов — может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Февральские события 2022 года выявили еще один риск, который никто не принимал во внимание. ETF FXMM, как и другие фонды Finex, имеющие иностранную прописку были заморожены на неопределенное время.

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев — это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые — 0.1%. Вы серьезно? В различных «мутных банках» и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

Валютные фонды на ЮАНЬ. К примеру, БПИФ CNYM — Ликвидность. Юань — УК ВИМ

Доходность не очень большая, но зато мы имеем какую-никакую валютную диверсификацию.

Замещающие облигации (ЗО). Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Фонды ЗО / валютных облигаций.

Фонды с длинной дюрацией (больше года) — могут иметь сильные просадки. В периоды паники на рынках, изменения процентных ставок их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Есть золотое правило — диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Подводим итоги

Если говорить про валютный кэш — то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно — потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых — около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK