Раскладываем все по полочкам

Все расходы и доходы в программе делятся на категории. Какими должны быть эти категории, насколько детально учитывать расходы, как добавлять свои категории — обо всем этом и многом другом мы поговорим в сегодняшней статье. Если вы только начинаете учет — данная статья просто обязательна к прочтению!

Говоря простым языком, категория — это то, на что тратятся деньги (если мы говорим о расходах). К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр. Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.

Вопрос состоит в том, как детально учитывать наши расходы и доходы. Нужно ли, к примеру, покупая продукты питания, отдельно записать расходы на хлебобулочные изделия? Возможно, следует уточнить, был ли куплен хлеб, или булочка? Прежде чем мы ответим на этот вопрос, подумаем над тем, зачем вообще нужно записывать куда и на что были потрачены деньги.

В чем смысл учета расходов?

В любом магазине каждый товар имеет свой уникальный код. Учитываются отдельно («разбиваются на отдельные категории») не только разные по сути товары, но даже идентичные товары разного объема (бутылка воды 0.75 л и такая же бутылка воды 0.5 л — это разные товары). И такой детальный учет имеет свой определенный смысл, свою цель. Владельцу магазина нужно знать, что лучше продается, какие товары нужно закупать, какие еще остались на полках, бутылка воды какого объема продается лучше и пр.

Если же мы говорим о личных финансах, смысл учета (запись всех расходов) заключается в другом. Нам важно знать, какие расходы приносят наибольший «вред» семейному бюджету. Мы можем скрупулезно учитывать каждую копейку, потраченную на кофе, молоко, или булочку, но, если за один поход в ресторан уходит денег больше в 10 раз, чем за весь месяц на кофе, молоко и булочки, смысла никакого в таком детальном учете не будет.

Существует известный «принцип латте«, суть которого заключается в том, что экономя на чашечке кофе в день (и используя депозит), мы можем собрать за несколько лет большую сумму денег. Но, по факту, этот принцип — не более, чем образная иллюстрация, не имеющая никакого отношения к реальности (по крайней мере, в странах СНГ, где средняя стоимость чашечки кофе не превышает $1).

Два пути

Учитывая все вышесказанное, мы можем пойти двумя путями. Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов).

Неэффективность первого метода очевидна. Во-первых, большая раздробленность категорий (статей) расходов добавляет путаницы при анализе своих расходов и при планировании. Во-вторых, подробный учет каждого расхода отнимет слишком много времени и сил. Записать сумму Х на «питание» и расписать подробно все купленные продукты питание — это две разные вещи. Первое займет несколько секунд, второе — в десятки раз дольше. И главное, никакого положительного эффекта в управлении личными финансами эти временные затраты не принесут. Очень быстро человек просто откажется от идеи записывать свои расходы, так как не увидит смысла в таком труде.

Именно второй метод — залог успешного ведения домашней бухгалтерии.

Как должны выглядеть категории расходов и доходов

И вот мы подошли к сути вопроса. Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.

Не важно, купили мы бутылку воды, или бутылку молока, торт, или шоколадку, записываем просто расход на Питание. Но, здесь имеет смысл немного детализировать категорию Питание и разбить ее на подкатегории, скажем, Питание: Рестораны и Питание: Продукты. Таким образом, мы сможем более подробно узнать, какая часть (и сумма) расходов уходит на питание в ресторанах и кафе, а какая — на питание дома. То же касается и других категорий. К примеру, если у вас есть автомобиль, следует добавить категорию расхода под названием Автомобиль и разбить ее на такие подкатегории, как Обслуживание, Топливо, Страховка.

Главный принцип — держать список категорий и подкатегорий максимально сжатым, максимально обобщенным. Но, не стоит переходить из крайности в крайность и слишком сильно обобщать, иначе, подобный учет также потеряем всякий смысл и не будет нам полезен. Скажем, увидев сумму Х по статье Питание (без подробностей и детализации), нам будет не совсем понятно, на что именно обратить внимание. Возможно, походы в рестораны слишком сильно бьют по карману, возможно, мясные продукты слишком сильно подорожали и следует обратить на это внимание.

Подумайте хорошенько над списком своих расходов и доходов, подумайте, что может «съедать» большую часть вашего личного бюджета. За основу можете взять приведенный ниже список категорий:

Автомобиль

Топливо

Обслуживание

Страховка

Дом

Хозяйственные расходы

Ремонт

Мебель

Здоровье

Лекарства

Массаж

Личные расходы

Предметы туалета

Хобби

Одежда

Обувь

Питание

Рестораны

Сладости

Подарки

Родным

Друзьям

Семейные расходы

Ребенок

Техника

Бытовая техника

Портативная техника

Услуги

Коммунальные услуги

Интернет

Категории в программе Family 12

В Family есть отдельный справочник для работы с категориями, который выглядит следующим образом:

Мы видим все доходные и расходные категории. Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).

В этом справочнике можно создать удалять, редактировать, либо добавлять свои категории. Затем, при добавлении нового дохода или расхода, программа будет брать категории из этого справочника.

Ведем бюджет и меняем финансовые привычки

Ведение бюджета помогает понять, какие траты важны, а какие нет, отказаться от ненужного и заранее отложить на крупные покупки. Рассказываем, как вести бюджет, откладывать больше и не свихнуться на записывании трат.

Иллюстраторка: Вера Поздеева

Что вы узнаете

- Что такое бюджет и зачем его вести.

- Как выбрать лучший для себя способ и не забросить через неделю.

- Что значит анализировать расходы и как это делается.

- Как оптимизировать бюджет.

- Как составить долгосрочный бюджет не от балды.

Что такое бюджет и зачем его вести

Когда речь заходит о ведении бюджета, в первую очередь думают об учете расходов. А во вторую — о том, как это скучно. Но на самом деле учетом расходов все не ограничивается. И это совсем не скучно — нужно просто настроить все так, чтобы было удобно. Сейчас расскажем.

Бюджет — это разложенный по полочкам прогноз расходов, доходов и накоплений за определенный период. В идеале такой период — это год, разбитый на календарные месяцы. Плюс составления бюджета на целый год в том, что можно учесть сразу крупные и сезонные покупки: страховку на машину, отпуск и новый пуховик. Но если вы никогда не составляли бюджет, начать сразу с года может быть сложно, поэтому двигаться будем от месяца.

Вот какие возможности откроет для вас ведение бюджета:

- Будете лучше представлять, на что уходят деньги, — так проще понять, какие расходы важны, а какие нет.

- Как следствие, будет проще выкроить деньги на досрочное погашение кредитов или накопления — наконец начнете откладывать на финансовую подушку.

- Будете готовы к крупным покупкам в течение года — внезапная потребность в зимней обуви и путевке на море не разрушит ваш бюджет.

Вот какой путь мы пройдем в этом уроке:

- Посчитаем свои доходы и расходы за текущий месяц, чтобы было от чего оттолкнуться. И разберемся, как не бросить через две недели.

- Научимся анализировать эти расходы, оптимизируем и составим план на следующий месяц.

- Запланируем крупные траты и составим план на год.

Если у вас есть время основательно засесть в выходные, можно параллельно с чтением урока выполнять все задания и за один присест собрать себе бюджет и план.

Но если времени сделать это за раз нет, можно прочитать урок и время от времени возвращаться к нему, когда будете составлять бюджет и план. К тому же следующий урок будет про осознанное потребление — возможно, это поможет вам еще лучше оптимизировать бюджет без уныния.

Считаем текущие доходы и расходы

Первый шаг — это составить хотя бы общую картину того, сколько и на что вы тратите, сколько зарабатываете и сколько денег у вас остается в конце месяца. Для этого придется считать текущие доходы и расходы.

На этом этапе не нужно стремиться к экономии или изменению финансового поведения: наша задача просто собрать данные за пару месяцев, чтобы понять общую картину.

С доходами обычно просто — все прекрасно знают, какую зарплату получают, — поэтому сконцентрируемся на том, как учитывать свои расходы. Пойдем по сложности: от самого простого, но менее точного способа к самому точному, но довольно занудному.

УЧИТЫВАЕМ РАСХОДЫ

В приложении банка

Как это выглядит. Банк по умолчанию собирает для вас статистику — сколько денег и на что вы тратите. Этот способ особенно удобен, если вы клиент какого-то одного банка: не придется собирать данные из разных приложений.

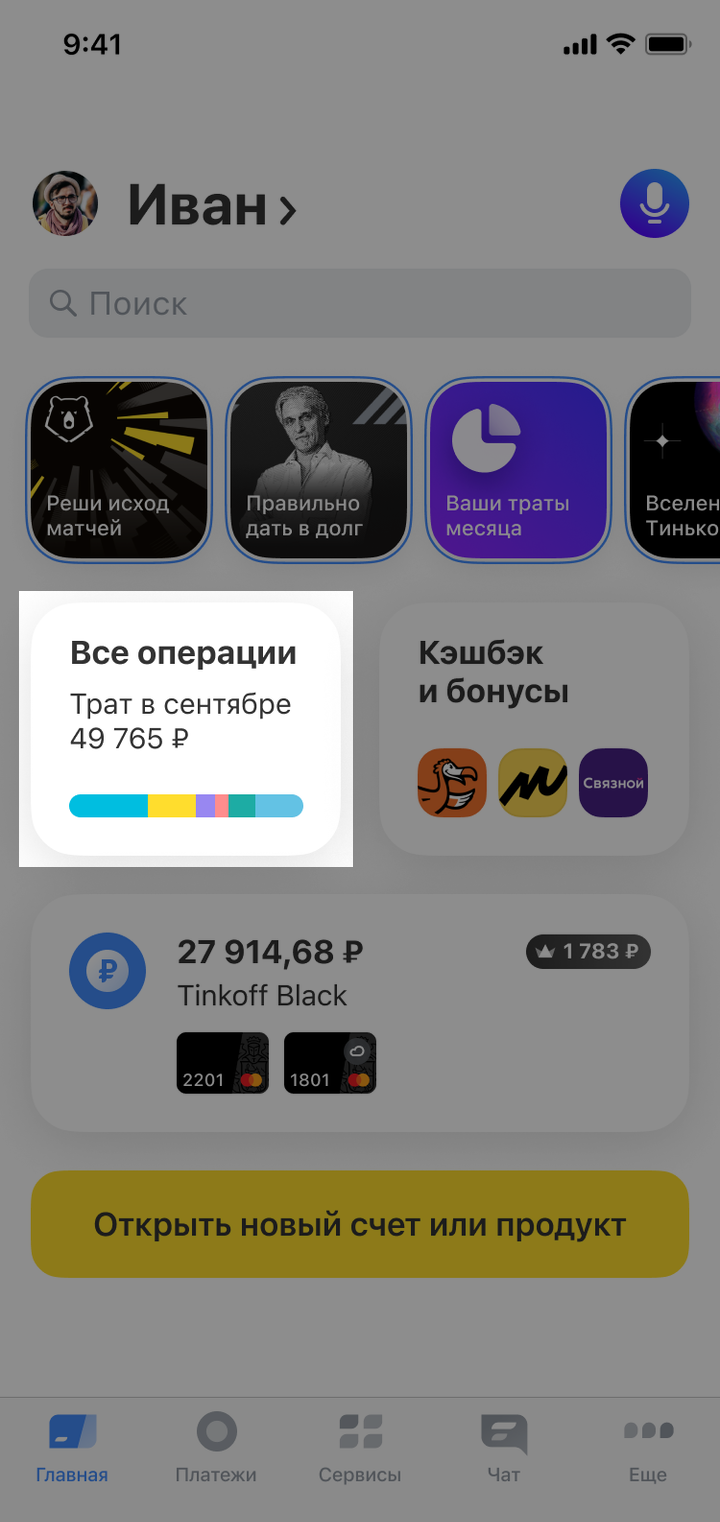

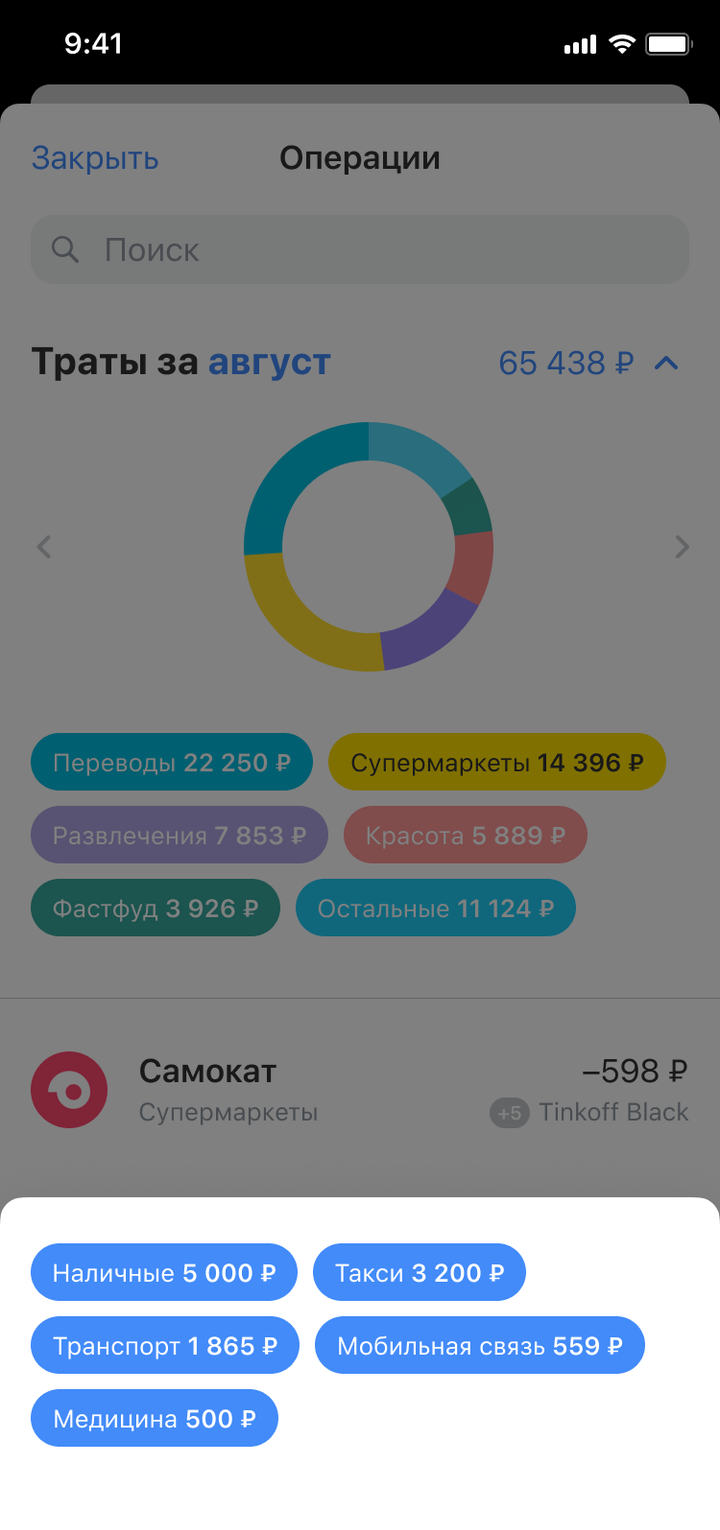

Чтобы открыть статистику в приложении Тинькофф, нужно на главном экране нажать на кнопку «Все операции» и в открывшемся меню выбрать нужный период, нажав на название месяца. А затем нажать на стрелочку справа от месяца, чтобы раскрылась диаграмма

![]()

Какие плюсы. Главный плюс очевиден: ничего не нужно вводить самому, не нужно запоминать каждую трату, можно быстренько посмотреть общую картину.

![]()

Какие минусы. Их несколько:

- Категории, которые предлагает ваш банк, могут не сходиться с вашими представлениями о прекрасном, детализация может быть недостаточной.

- Категории присваиваются на основании того, как заполнил форму сам продавец. Поэтому бывает, что трата в ресторане попадает в отчет как «Цветы». Такие вещи приходится проверять вручную.

- По умолчанию переводы тоже попадают в расходы — и неважно, переводили вы деньги сами себе или платили переводом на рынке. Тут тоже придется сверить и прибраться.

![]()

Сколько времени и сил занимает. Минимум. Достаточно раз в месяц потратить полчаса на то, чтобы раскидать расходы по категориям и убрать ненужное.

![]()

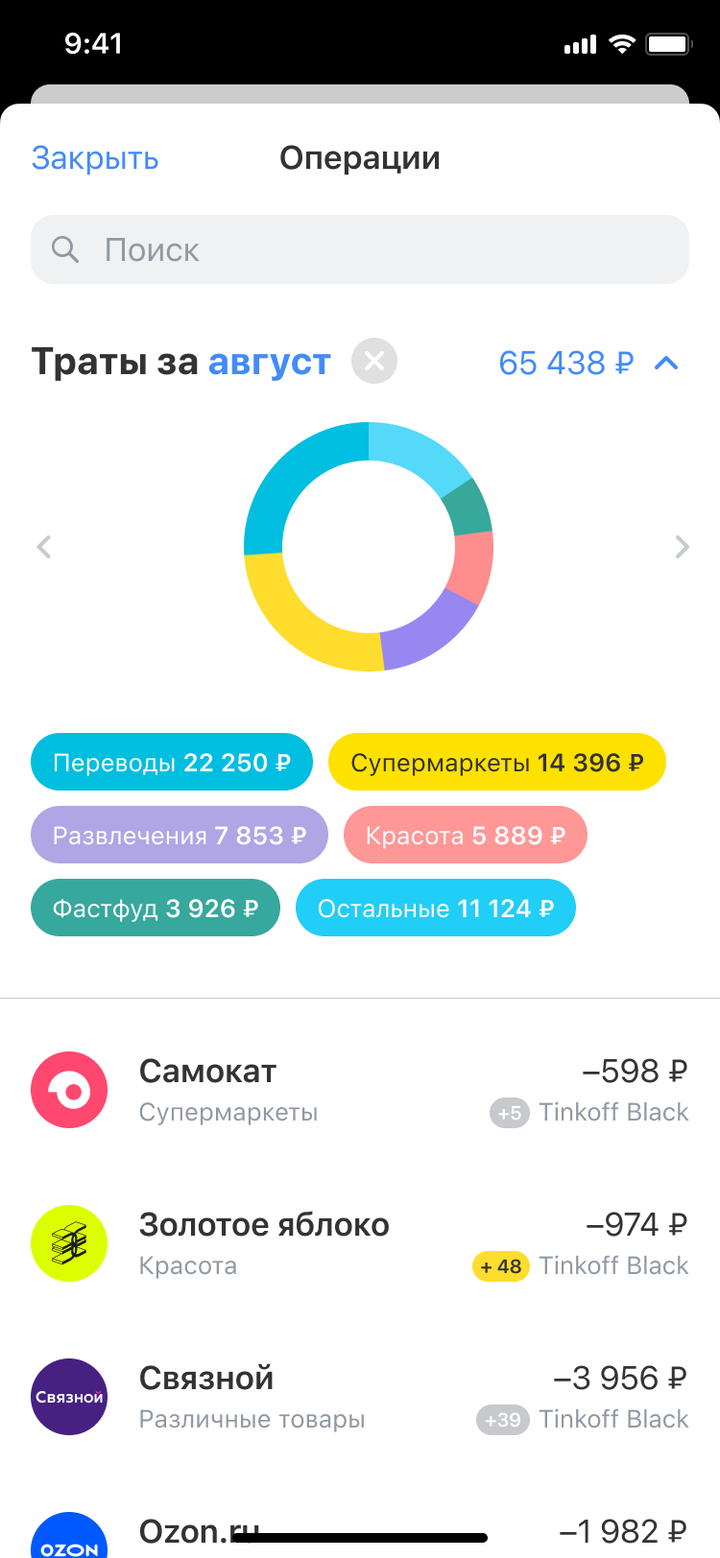

Как настроить. Рекомендуем выделить полчаса и проанализировать ваши траты по версии банка за предыдущий месяц. Пройдемся по шагам на примере приложения Тинькофф.

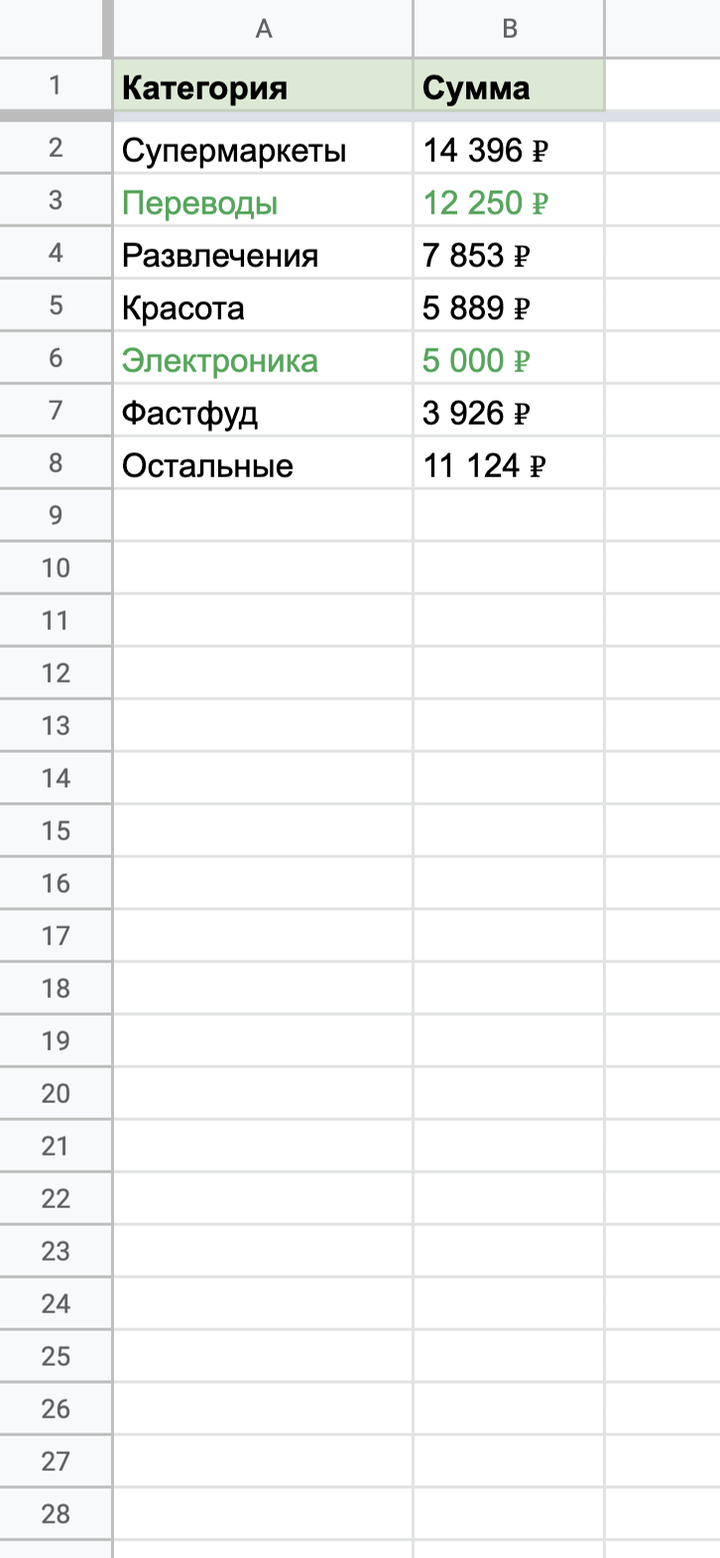

Выбираем период трат и выписываем все как и есть: удобнее — в гугл-таблицу, но можно и просто в блокнот, если вы старовер. Пока что мы используем таблицу просто для того, чтобы записать данные, — а ниже расскажем, как настраивать там же аналитику.

Просто переносим самые крупные траты в табличку и ничего не усложняем

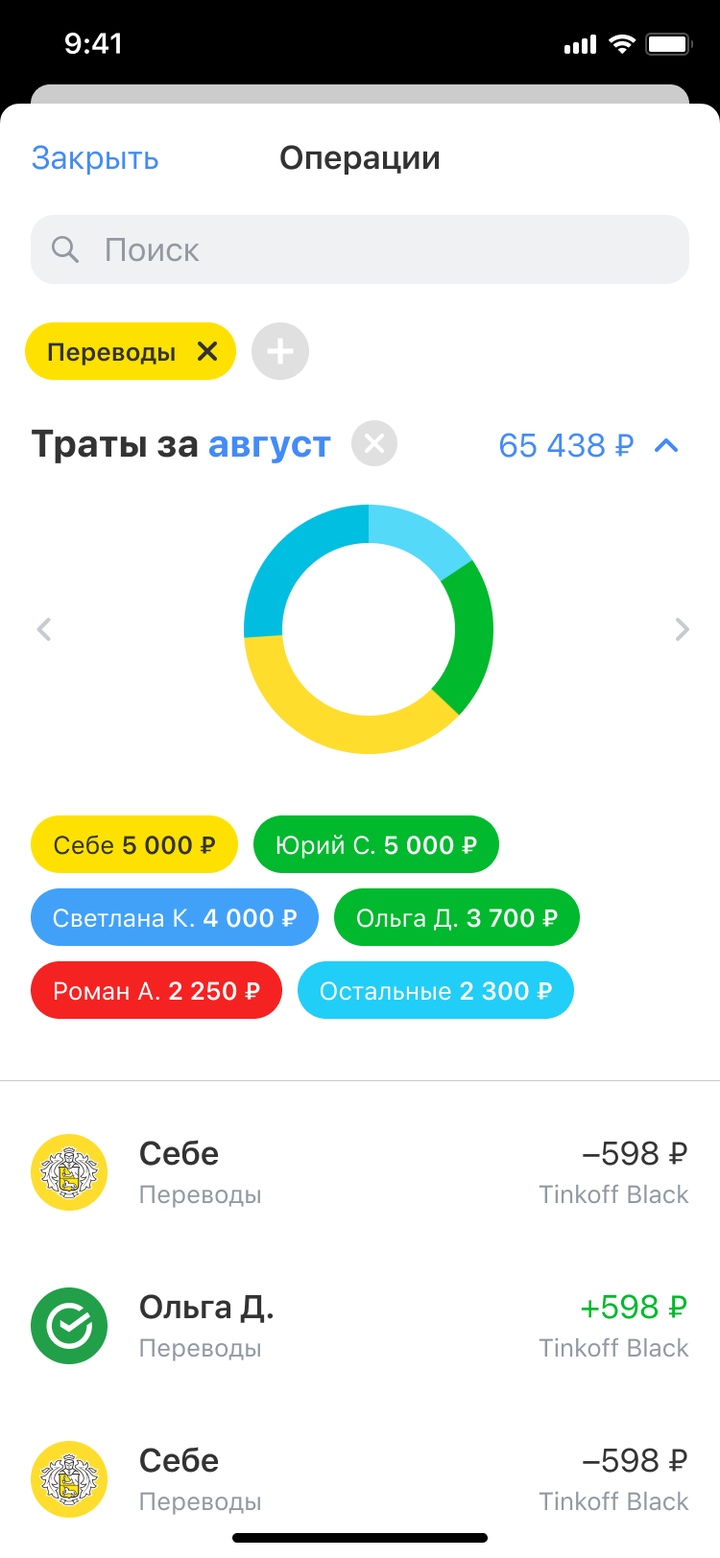

Проверяем переводы: если нажать на ярлык переводов, ниже раскроется список. Так вы сможете убрать из своей таблицы все, что на самом деле не было тратами. Остальное нужно разнести по категориям.

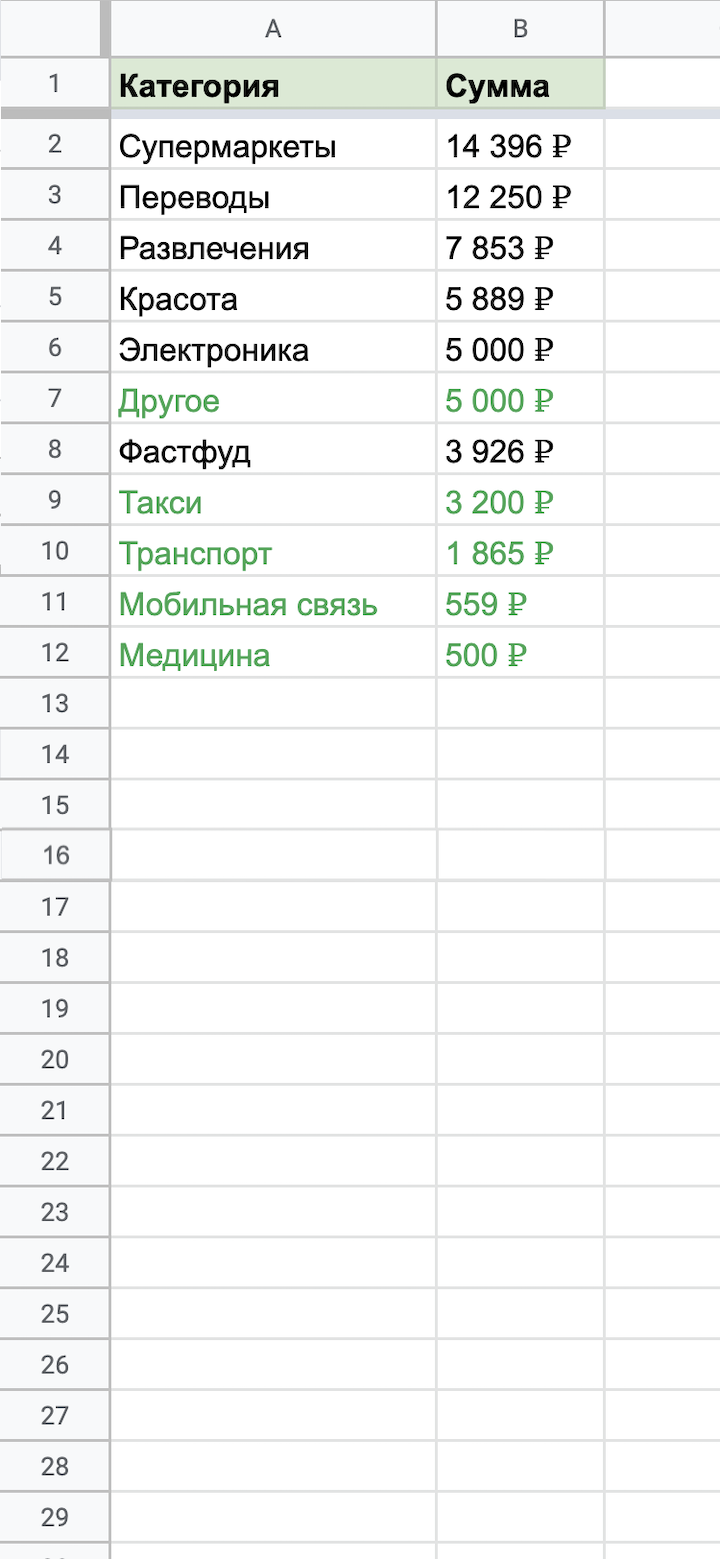

Например, вы увидели, что 5000 ₽ перевели между своими счетами, а еще 5000 ₽ — перевод за наушники, купленные на «Авито». Теперь можно пополнить категорию «Электроника и техника», а «Переводы» сократить или убрать вовсе

Смотрим «Остальные» — раскроется список категорий, которые не попали на главный экран. Оттуда тоже можно выписать самые крупные. Например, взять первые пять, чтобы у вас получилось десять категорий плюс «Другое». Максимальная детализация нам пока не нужна.

В итоге вы получите таблицу, в которой будут примерно расписаны все ваши траты по категориям. Возможно, вам этого будет достаточно, но при желании расчеты можно сделать точнее, а категорий использовать больше

Если какие-то из категорий будут появляться время от времени — например, в июле много потратили на дом и ремонт, а в августе эта категория попала в «Другое», — лучше вытащить категорию из «Другого» и за каждый месяц считать отдельно.

УЧИТЫВАЕМ РАСХОДЫ

В специальном приложении

Как это выглядит. На рынке куча приложений, которые помогают вести бюджет и контролировать свои траты. В основном принцип такой: заносите трату, выбираете ей категорию — все суммируется и готовится отчет по расходам.

Но все нюансы — в деталях: в одни приложения траты придется вносить руками, а в других настроена синхронизация с банком — нужно просто залогиниться, расходы будут подтягиваться автоматически.

Так выглядят занесенные расходы в приложении «Дзен-мани»: категории присваиваются автоматически, но их можно редактировать

![]()

Какие плюсы. Приложения с автоматическим занесением трат сильно облегчают жизнь. А еще, в отличие от банковского приложения, в них можно задать категории самостоятельно и получить больше аналитики. Это позволит влиться в ведение бюджета намного быстрее, чем при ручном заполнении и анализе. Поэтому здесь можно обойтись и без таблицы.

![]()

Какие минусы. Во-первых , вводить пароль от интернет-банка в стороннем приложении можно только на свой страх и риск — даже несмотря на то, что большинство таких приложений работают через API и фактически не видят ваши регистрационные данные. А если эту функцию не использовать, все расходы придется вносить вручную.

Во-вторых , может не подойти интерфейс или набор функций приложения: либо все слишком нагромождено, либо чего-то не хватает.

В-третьих , за полные версии таких приложений зачастую надо платить.

![]()

Сколько времени и сил занимает. Пять минут в день. Достаточно раз в день заходить в приложение и сверяться с категориями: все ли расходы подтянулись и правильно распределились.

![]()

Как настроить. Рекомендуем на старте попробовать несколько приложений, чтобы понять, какое из них больше всего вам подходит.

Вот список приложений, которые мы рекомендуем попробовать

| Приложение | Что умеет | Что не умеет | Сколько стоит |

|---|---|---|---|

| «Дзен-мани» | Синхронизироваться с банком, сканировать чеки, планировать бюджет | Переводы в любом случае нужно будет редактировать вручную: по умолчанию они относятся к тратам | 149 ₽ в месяц или 1990 ₽ навсегда |

| «Тяжеловато» | Узнавать месячный бюджет и подсказывать, сколько можно тратить в день | Добавлять доходы к установленному бюджету, анализировать категории | Бесплатно |

| «Деньги ОК» | Создавать собственные категории трат, собирать годовые отчеты. Синхронизироваться с другими устройствами | Загружать электронные чеки — например из галереи | Бесплатно, полная версия — 299 ₽ |

| «Транжира» | Синхронизироваться в облаке, ограничивать бюджет по каждой категории трат, конвертировать валюты | — | Бесплатно, полная версия — 169 ₽ в месяц или 1190 ₽ в год |

| Money Lover | Напоминать, чтобы вы не забыли занести траты, рассчитывать проценты и чаевые, искать банкоматы | Сканировать чек по QR-коду | Бесплатно, полная версия — 399 ₽, синхронизация с банковским счетом — еще 169 ₽ в месяц |

| CoinKeeper | Устанавливать лимиты по категориям, напоминать о регулярных платежах | Формировать бюджет на будущее | Бесплатно, полная версия — 149 ₽ в месяц, 899 ₽ в год либо 1499 ₽ навсегда |

| «Дребеденьги» | Читать смс от банка и сканировать чеки, экспортировать данные в «Эксель» | Учитывать пуши, если банк не присылает смс | Бесплатно, полная версия для смартфона — 884 ₽, для компьютера — 540 ₽ |

Вот список приложений, которые мы рекомендуем попробовать

| «Дзен-мани» | |

| Что умеет | Синхронизироваться с банком, сканировать чеки, планировать бюджет |

| Что не умеет | Переводы в любом случае нужно будет редактировать вручную: по умолчанию они относятся к тратам |

| Сколько стоит | 149 ₽ в месяц или 1990 ₽ навсегда |

| «Тяжеловато» | |

| Что умеет | Узнавать месячный бюджет и подсказывать, сколько можно тратить в день |

| Что не умеет | Добавлять доходы к установленному бюджету, анализировать категории |

| Сколько стоит | Бесплатно |

| «Деньги ОК» | |

| Что умеет | Создавать собственные категории трат, собирать годовые отчеты. Синхронизироваться с другими устройствами |

| Что не умеет | Загружать электронные чеки — например из галереи |

| Сколько стоит | Бесплатно, полная версия — 299 ₽ |

| «Транжира» | |

| Что умеет | Синхронизироваться в облаке, ограничивать бюджет по каждой категории трат, конвертировать валюты |

| Сколько стоит | Бесплатно, полная версия — 169 ₽ в месяц или 1190 ₽ в год |

| Money Lover | |

| Что умеет | Напоминать, чтобы вы не забыли занести траты, рассчитывать проценты и чаевые, искать банкоматы |

| Что не умеет | Сканировать чек по QR-коду |

| Сколько стоит | Бесплатно, полная версия — 399 ₽, синхронизация с банковским счетом — еще 169 ₽ в месяц |

| CoinKeeper | |

| Что умеет | Устанавливать лимиты по категориям, напоминать о регулярных платежах |

| Что не умеет | Формировать бюджет на будущее |

| Сколько стоит | Бесплатно, полная версия — 149 ₽ в месяц, 899 ₽ в год либо 1499 ₽ навсегда |

| «Дребеденьги» | |

| Что умеет | Читать смс от банка и сканировать чеки, экспортировать данные в «Эксель» |

| Что не умеет | Учитывать пуши, если банк не присылает смс |

| Сколько стоит | Бесплатно, полная версия для смартфона — 884 ₽, для компьютера — 540 ₽ |

Например, главред Тинькофф Журнала Никита методом экспериментов пришел к «Дзен-мани» и пользуется им уже четвертый год.

УЧИТЫВАЕМ РАСХОДЫ

В самодельной табличке

Как это выглядит. Как вашей душе угодно.

Например, так

![]()

Какие плюсы. В своей таблице вы можете навертеть что угодно — любую аналитику, любые категории.

![]()

Какие минусы. Это все нужно делать руками: и придумывать правила, и заносить расходы. Поэтому понадобится опыт работы с «Гугл-таблицами». Есть куча готовых решений, но, как показывает практика, готовое решение в таблицах — это еще хуже, чем готовое решение в приложении: придется разбираться в чужих правилах, а если захочется что-то поменять, велик шанс сломать другие настроенные функции.

![]()

Сколько времени и сил занимает. Способ с таблицей — самый трудозатратный. В идеале нужно заносить каждую трату максимум в конце дня — или при первой возможности. Чем позже вы вносите траты, тем больше шансов забыть, что скрывается за покупкой на 436 ₽ у продавца POS IP PETROV 96.

![]()

Как настроить. Если у вас небольшой опыт работы с таблицами, главный совет — не перемудрите на старте. Мы подготовили простой шаблон со сводной таблицей. Вот как он работает.

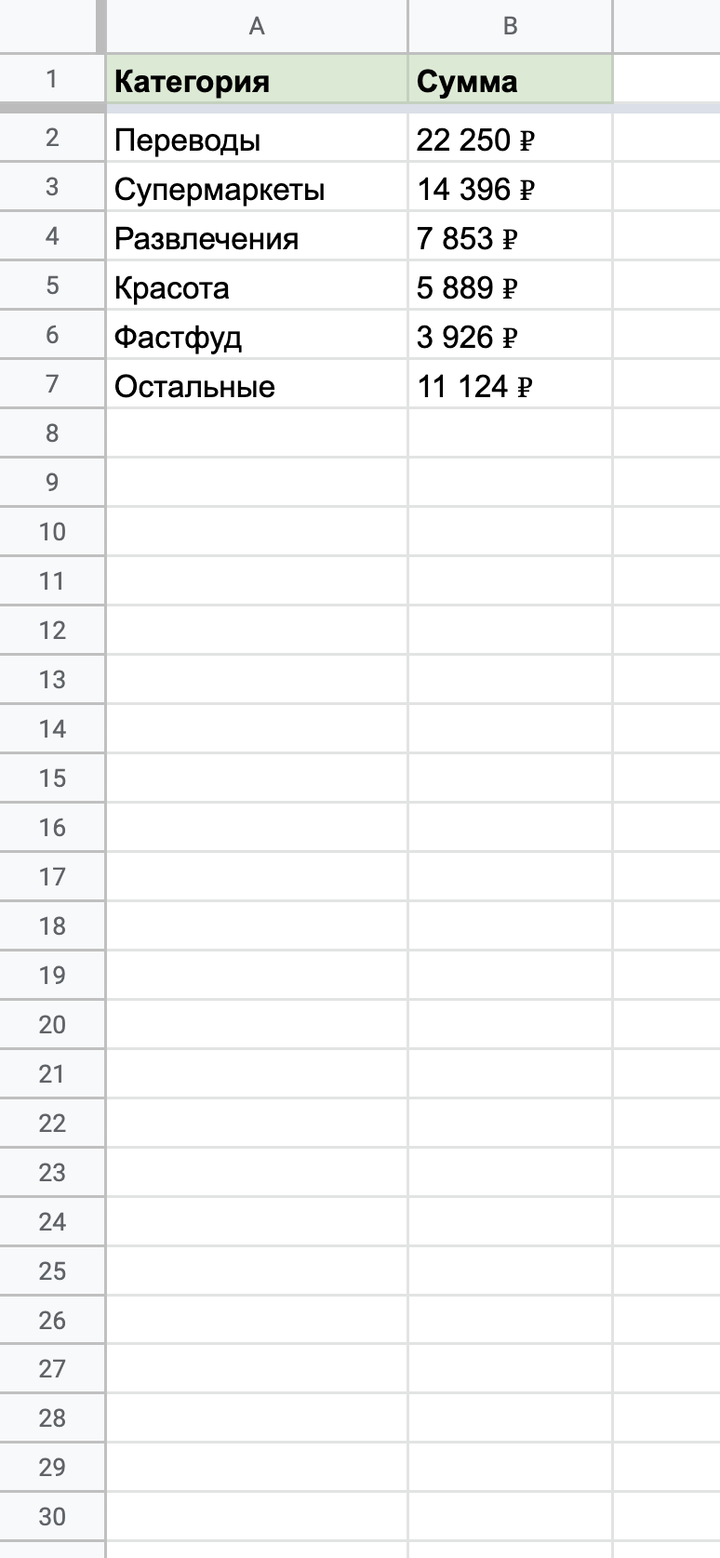

На листе «Категории» в столбик можно занести категории, на которые вы будете разбивать все свои расходы. Этот список можно редактировать, но, опять же , не рекомендуем создавать слишком много категорий. Начинать лучше с минималистичного деления:

На лист «Траты» заносите сами расходы: в первый столбец вносите дату, во втором из выпадающего меню выбираете категорию. В третьем можно описать эту категорию для себя, в четвертом указываете сумму:

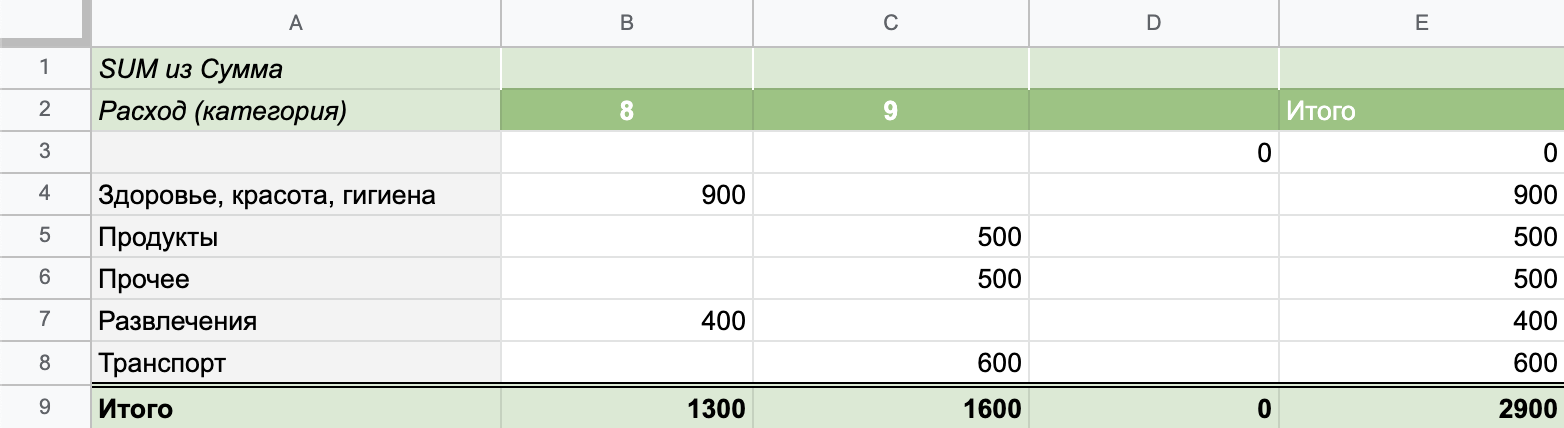

На листе «Сводная таблица» будет автоматически составляться отчет — в какой категории сколько вы потратили. С разбивкой по месяцам и итоговой суммой. Числа 8 и 9 соответствуют месяцам — августу и сентябрю:

Комбинируйте способы

Чтобы перейти к следующему этапу — аналитике и оптимизации, — не нужно ждать и вести бюджет два месяца. Например, вы можете воспользоваться приложением банка, чтобы внести в гугл-таблицу или приложение траты за предыдущие месяцы сразу пачкой. А в дальнейшем заносить расходы уже вручную и более детально.

По опыту, может быть удобно комбинировать: например, пользоваться приложением, чтобы следить за текущими расходами, а в гугл-табличке управлять своими накоплениями и смотреть на общую картину.

Как не забросить все это дело

Мы рекомендуем выбрать какой-то способ, который кажется вам подходящим, и обкатать его в течение пары недель. Если убедились, что способ вам не подходит, — выбирайте другой на следующие две недели.

Рано или поздно вам захочется бросить учет расходов. Это нормально, так происходит не потому, что вы лентяй или не годитесь для учета бюджета. Мозг устроен так, что любое рутинное действие ему кажется скучным, а потому он будет всячески его избегать. Надо постоянно «подкармливать» мозг дофамином, чтобы радость от процесса не исчезала. Вот как это можно сделать.

Придумайте себе вдохновляющую цель. Подумайте, зачем вы вообще начали вести бюджет. Ответы в духе «чтобы контролировать расходы» или «чтобы знать, куда уходят деньги» — правильные, но не мотивирующие. Цель должна быть конкретной. Например: «Когда я поеду в отпуск, хочу жить не в стандартном номере, а в люксе. На это надо накопить, а чтобы копить, надо понимать, куда я трачу деньги». Еще вариант: «Хочу подарить своему партнеру полет на воздушном шаре! Для этого надо тратить поменьше, буду считать расходы».

Вспоминать про эту цель нужно каждый день. Можно открыть отдельный накопительный счет и отправлять туда те деньги, что вы сэкономите. При этом будет проще, если такая цель не окажется слишком серьезной и большой — вроде «накопить на квартиру» или «быстро закрыть ипотеку». Надо найти компромиссный вариант.

Найдите себе поддержку. Это друзья, коллеги, родные, которые согласятся быть рядом. Вам надо договориться о регулярных отчетах перед ними. Например, раз в неделю вы можете рассказывать им, как идут дела с учетом бюджета, вели вы расходы каждый день или соскочили с этой задачи, почему так вышло.

Устраивайте каникулы. Если вы пропустили несколько дней учета расходов — не страшно, не надо бросать из-за этого весь процесс, а потом начинать все сначала. На такой случай вы можете создать отдельную статью расходов — назовите ее, например, «Кажется…» — и записывать туда расходы, которые забыли зафиксировать вовремя. Понятно, что вы можете не знать точную сумму, поэтому пишите приблизительно, как помните. Это лучше, чем все забросить.

Еще можно делать денежные детокс-дни. В такие дни попробуйте не тратить денег вообще. Понаблюдайте за собой — как будете удовлетворять свои потребности. Возможно, вас удивит, что можно прожить хоть один день без расходов.

Если просто вести бюджет для вас слишком скучно, попробуйте превратить это в игру

Если разбивать все на категории, считать и анализировать кажется вам совсем неподходящим, можно попробовать другой подход — более «выживальщицкий».

В чем суть: в начале месяца вы выписываете, сколько денег у вас на этот месяц. А приложение или специальная таблица показывает, сколько вы можете тратить в день. Ваша задача — добавлять траты, а приложение будет пересчитывать доступный остаток. Если вы вышли за дневной лимит, уменьшится общий на оставшиеся дни, а если в конце дня у вас остались деньги, они прибавятся к следующему дню или размажутся по чуть-чуть на все оставшиеся.

Не нужно разбивать все на категории или ограничивать себя в конкретных тратах: ваша задача просто удержаться в заданном общем бюджете на день. Такой подход используется в приложении «Тяжеловато» и в нашей Тинькофф Таблице.

Оптимизируем траты

Настало время сесть и подумать, что можно сделать со своими тратами, как улучшить баланс доходов и расходов. Но сначала — несколько важных правил:

- Возможность оптимизировать есть всегда и с любым бюджетом.

- Оптимизировать проще не когда прижало, а когда все хорошо.

- Оптимизировать — не значит отказаться от всех радостей жизни. Выпить кофе по пути в офис или неожиданно купить новый гаджет — это нормально. Но спонтанные траты тоже лучше планировать.

Наверняка на этапе сбора данных вы уже начали задумываться над своим бюджетом и тратами в определенных категориях. Добавим этому системности и разберемся, на что стоит смотреть в первую очередь. Короче говоря, будем анализировать траты.

Оцениваем разницу между доходами и расходами. Всегда держите в голове до смешного банальное правило: нужно зарабатывать больше, чем тратите, — и тогда все будет в порядке. А в остальном давайте коротко разберемся:

- Если доходы меньше расходов, придется пойти не по расслабленному, а по интенсивному пути. В этой ситуации «можно оптимизировать» превращается в «нужно оптимизировать».

- Если доходы равны расходам, путь будет средней тяжести — запас стоит создать, но сделать это будет проще.

- Если доходы больше расходов хотя бы на 10%, то можно пойти по расслабленному пути: прикинуть, какие категории трат вас смущают, и точечно пробовать в них что-то менять. У вас намного больше времени для внедрения изменений.

Еще стоит оговориться, что измерять превышение доходов над расходами в процентах довольно спорно. Если у вас с зарплатой 40 000 ₽ остается 10% доходов, это прекрасно. А вот если с зарплатой 400 000 ₽ удается отложить только 10%, возникают вопросы — но кто мы такие, чтобы их задавать.

Смотрим на общую динамику расходов. Посмотрите, как меняются ваши расходы со временем: увеличиваются ли они? Если да, то как сильно? Подумайте, с чем это может быть связано: с подорожанием продуктов, со сменой образа жизни, с какими-то крупными покупками? Это поможет вам спрогнозировать, как эти расходы могут измениться в будущем.

Например, вы обратили внимание, что раньше на продукты тратили до 8 тысяч рублей, а сейчас вдруг еле укладываетесь в 15 тысяч. Надо подумать и разобраться, почему так произошло: например, вы стали чаще заказывать доставку. Если причина в этом, подумайте, что вы получили взамен: сама по себе доставка — неплохой вариант, если она освобождает вам время для других дел или помогает восстановить силы.

Другая возможная причина подорожания продуктов — просто инфляция. Но тогда разницы почти в два раза за месяц не будет — придется дальше копать, почему так случилось. А инфляцию нужно просто принять.

Делим расходы на обязательные и необязательные. Сначала проведем подготовительную работу и разделим свои категории трат — условно назовем это делением на обязательные расходы и необязательные. По сути, мы будем отделять траты, на которые легко можем повлиять, от тех, на которые влиять сложно.

- Траты на рестораны — 15 000 ₽ в месяц. На эту категорию трат можно влиять моментально, она не обязательная. Это не значит, что нужно отказываться от походов в рестораны, — но все же.

- Аренда квартиры — 35 000 ₽ в месяц. На эту категорию трат мы гипотетически тоже можем повлиять: например, найти более дешевое жилье, найти соседа. Но, во-первых , такие изменения не провернешь быстро. А во-вторых , они могут более существенно повлиять на ваш уровень жизни.

Как вести семейный бюджет

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2023 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

Как вести расходы и доходы

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

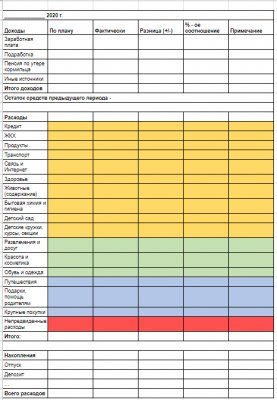

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

Оптимизация расходов

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Как накапливать

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Что показала самоизоляция

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

Что запомнить

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

Как я 1000 дней вел бюджет

До 26 лет я был транжирой, а потом решил научиться копить.

В марте 2016 года мне исполнилось 26 лет, и я задумался о покупке квартиры. Но не понимал, куда уходит зарплата, и никак не мог скопить более-менее серьезную сумму на первоначальный взнос по ипотеке. При этом я знал сверстников с доходом как у меня, которые уже накопили на первоначальный взнос или купили машины. А кто-то при этом содержал семью.

Я решил, что и мне нужно взрослеть и учиться нести ответственность за свою жизнь, будущее и материальное благополучие. Тогда я поставил эксперимент: вел бюджет в течение 1000 дней — с 2016 по 2019 год — и тщательно фиксировал траты. Расскажу, как все было, и поделюсь результатами.

Как я относился к деньгам до эксперимента

До эксперимента я жил с родителями в ближнем Подмосковье и работал аналитиком в международной консалтинговой компании. Мой доход складывался из 75 000 ₽ оклада, доплаты за переработку и годовой премии — в среднем выходило около 100 000 ₽.

К деньгам я относился небрежно. На аренду жилья и коммуналку не тратился, а основными статьями расходов были еда, транспорт, одежда, развлечения и путешествия. Я часто ездил на такси, встречался с друзьями и коллегами в барах и ресторанах, любил делать щедрые подарки.

Я никогда не считал, сколько и на что трачу: денег всегда хватало и даже получалось что-то откладывать. В качестве «подушки» я старался держать на счете около 200 тысяч рублей, но как только баланс превышал эту сумму, всегда находились «неотложные» покупки. Карту с кэшбэком я не использовал, за акциями не следил — одним словом, смело переплачивал везде, где можно.

Как я выбирал, где вести учет

Раньше я уже пытался учитывать свои расходы в приложении CoinKeeper. Но оно показалось мне негибким, да и вести учет можно было только с телефона. Аналитика расходов в мобильном банковском приложении тоже не соответствовала моим запросам: непонятно, на что уходят наличные, как разбить крупные покупки в гипермаркетах на отдельные категории, на какие цели я делал переводы с карты на карту и т. д.

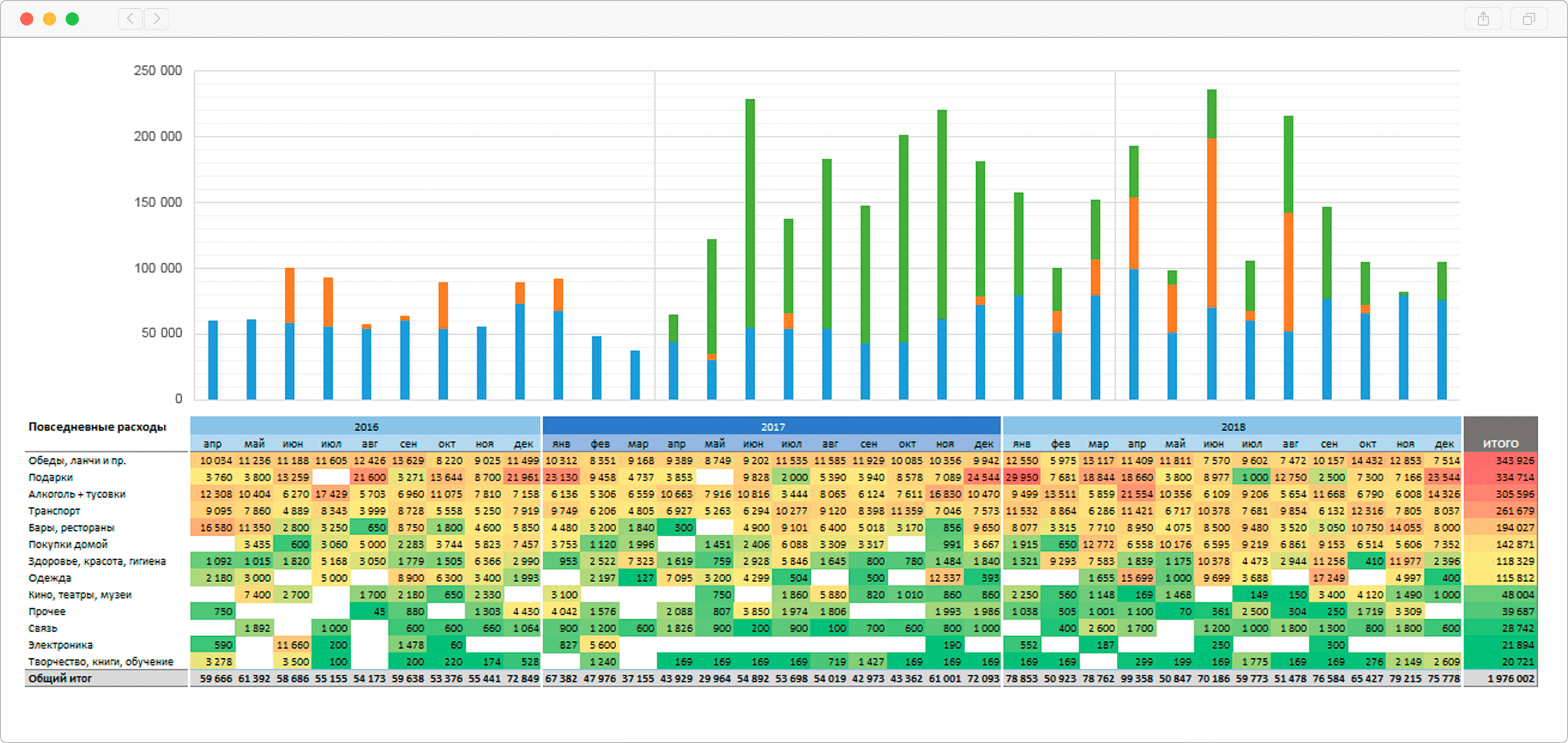

Я хотел настроить учет под себя, выделить свои категории и подкатегории, проводить аналитику во всевозможных разрезах, строить графики и диаграммы на свой вкус и цвет — ну я же аналитик. Самым гибким и простым инструментом мне показался эксель. Я завел файл, закинул в облачное хранилище, чтобы иметь доступ к нему с любого устройства, и с 1 апреля 2016 года начал вести учет.

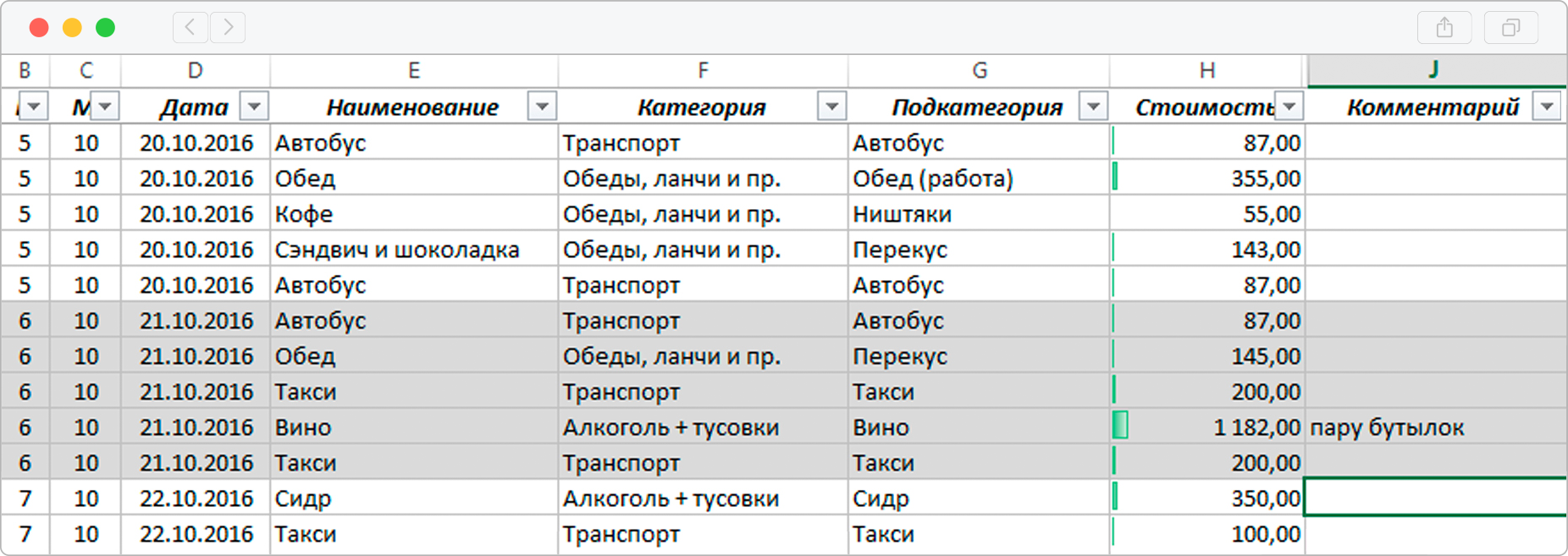

А вот и сама таблица

Было бы странно всю статью рассказывать вам о своей таблице, но так и не показать, как она работает. Я перенес ее из экселя в « Гугл-таблицы » и заполнил за полгода, чтобы у вас появилось представление, как в ней работают графики и на чем они основаны.

На одной вкладке я записывал каждую трату, указывая дату, категорию и подкатегорию расхода. На другой добавил сводные таблицы и графики для аналитики.

Изначально я дал себе установку продержаться три месяца, чтобы сформировать картину моих расходов и выделить места для экономии и оптимизации. Но в итоге эксперимент продолжается до сих пор, а файл с двумя вкладками разросся в целую систему учета со своими справочниками, дашбордами и аналитикой.

Первая версия таблицы. Вкладка для учета повседневных расходов

Таблица к концу эксперимента — куча аналитики!

Как я приучил себя вести бюджет

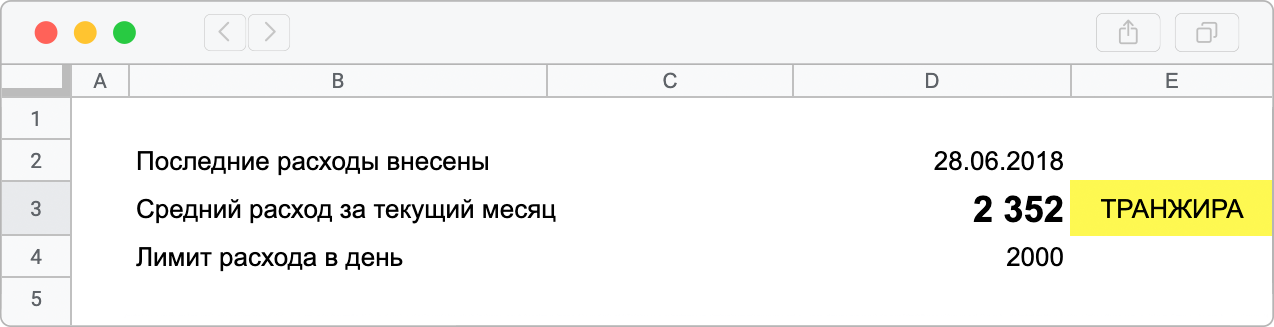

Для меня начать вести бюджет — это как начать новую жизнь с понедельника. Предыдущий мой опыт был так себе: я пару недель стабильно вел учет, потом заносил расходы все реже, а потом становилось совсем лень и я все бросал. В этот раз я решил добавить немного интерактива.

На главную страницу файла я вывел показатель «Средний расход за день в этом месяце». В самом начале эксперимента я установил для себя месячный лимит расходов — 60 тысяч рублей, так что мой средний расход за день должен был быть на уровне 2000 ₽ в день.

Каждое заполнение таблицы очередной порцией расходов было лотереей: превысит ли мой средний расход в месяце этот показатель. Другими словами, закажу ли я на ужин доставку или пора идти в «Пятерочку».

Особенно полезно было смотреть на средний расход после выходных: как я пойму позже, на выходные у меня приходится 40% всех расходов. Если после ввода расходов за выходные показатель не превышал 2000 рублей, мне становилось легче: не такой уж я и транжира. Но если случалось обратное, во мне просыпалась совесть: «Другие на 35 тысяч в месяц нормально живут, а ты сливаешь деньги в пустоту», — это заставляло меня ужаться в течение следующей недели. И это работало.

Этот показатель расхода стал моим персональным финансовым консультантом — это мотивировало стабильно вносить расходы в файл, чтобы получить ответ, транжира я или нет.

Мой главный мотиватор — ячейка в таблице, которая говорит мне, транжира я в этом месяце или молодец

Расходы я стараюсь вносить каждый будний день, в конце дня. В основном я пользуюсь картой — расходы переношу из интернет-банка. В среднем в день у меня 4—6 покупок , поэтому на внесение их в файл уходит не больше пары минут. Если я трачу наличные, то в течение дня записываю расходы в заметки в телефоне, а вечером переношу в таблицу. Расходы за выходные обычно вношу вечером в воскресенье — заодно подвожу итоги недели, добавляю пропущенные расходы, проставляю категории. На это уходит около 10 минут.

В конце каждого месяца я анализирую расходы: смотрю, как месяц повлиял на общую динамику, превысил ли я бюджет, по каким категориям были наибольшие траты. Тогда же планирую бюджет на следующий месяц.

Сначала бюджет на следующий месяц я считал как средний расход за последние полгода. Но чем больше данных копилось в моей таблице, тем проще мне было установить закономерности. Например, в декабре у меня стабильно много расходов на подарки, а еще всевозможные траты к концу года. По моей статистике, бюджет на декабрь обычно на 28% больше среднего. То есть в конце ноября я посмотрю средний бюджет за последние полгода и умножу его на 1,28 — это будет бюджетом декабря.

Бывали ситуации, когда я срывался и не вносил расходы более недели. Внести за раз 50—60 покупок — рутинное и скучное занятие. Я старался мотивировать себя: если сейчас не внесу эти расходы, то можно ставить крест на эксперименте — и все труды за прошедший год коту под хвост.

Отдельное нелюбимое занятие — это разбор чеков из гипермаркетов. Перед глазами чек на 30—40 позиций , которые нужно разнести на пять категорий, а еще все эти категории разбросаны по чеку хаотично.

Первое, что я стал делать, это сортировать покупки по категориям уже на кассовой ленте, чтобы в чеке они тоже шли от категории к категории, да и по пакетам было проще все разложить. Сначала выкладываю продукты, потом средства гигиены и бытовую химию, а затем стекло — алкоголь.

Как вести бюджет

Чтобы на все хватало и даже оставалось. Дважды в неделю рассказываем в нашей рассылке

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Благодаря такой сортировке уже на кассе я стал замечать лишние товары в каждой из категорий и выкладывать их с ленты. Например, я мог взять одну упаковку чая в отделе с чаем и кофе, а еще пачку — в отделе товаров по акции. Когда пробиваешь все покупки вперемешку, можно этого не заметить, но при сортировке товаров на ленте сразу бросается в глаза.

Спустя примерно полгода с начала эксперимента вносить расходы стало такой же привычкой, как чистить зубы по утрам. Я рассматривал каждую новую порцию трат как дополнительную информацию к моей аналитике, а я ведь люблю поиграться с данными, мне нужно больше данных!

Мой бюджет перед экспериментом

Средний доход: 80 000—85 000 ₽

Повседневные расходы: как бог на душу положит

Накопления: 200 000 ₽

Первый месяц эксперимента

Результаты за первый месяц показали следующую картину: почти половина месячных расходов — из категории «Алкоголь» и «Бары и рестораны». Вот и первые претенденты на оптимизацию моих трат. Также я решил меньше ездить на такси, потому что месячный расход составил 4500 рублей.

На работе мой доход немного уменьшился: закончился проект, за который я получал надбавки. Нужно было либо повышать заработок, либо учиться экономить и избавляться от ненужных трат. Мне нравилась моя работа, в конце года я ожидал премии и повышения оклада. До конца года я решил пробовать сокращать расходы.

Итоги первого месяца

Средний доход: 75 000 ₽

Повседневные расходы: 60 000 ₽

Накопления: 215 000 ₽

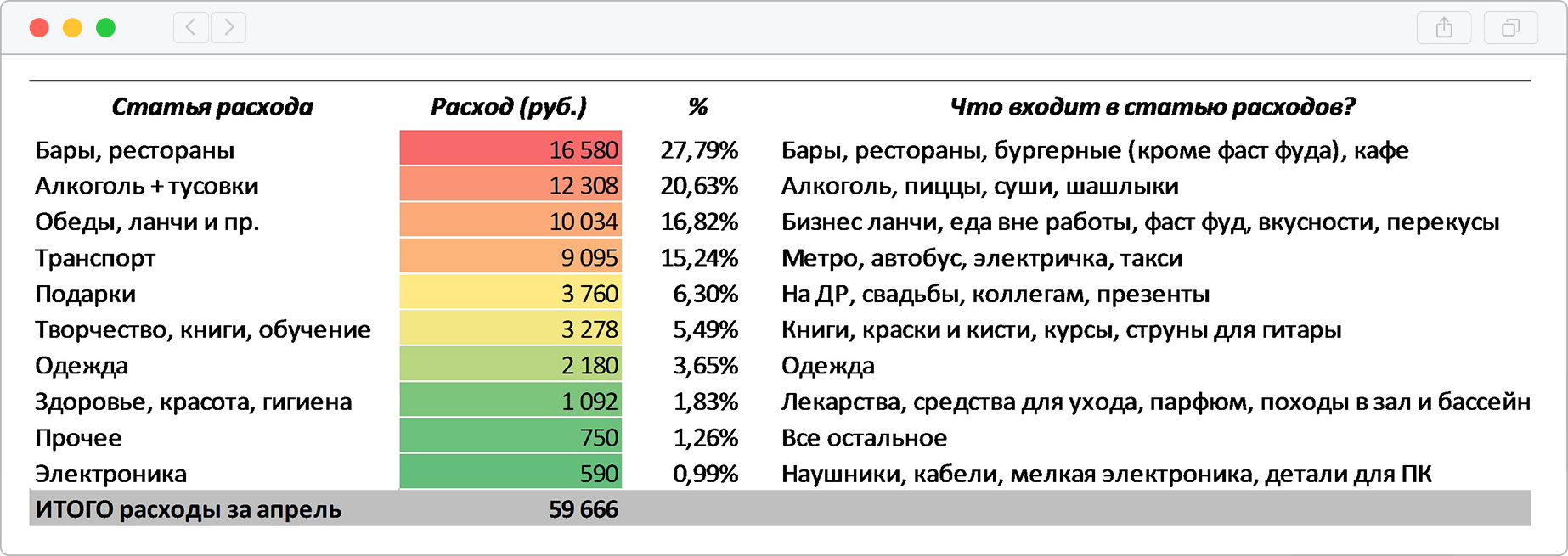

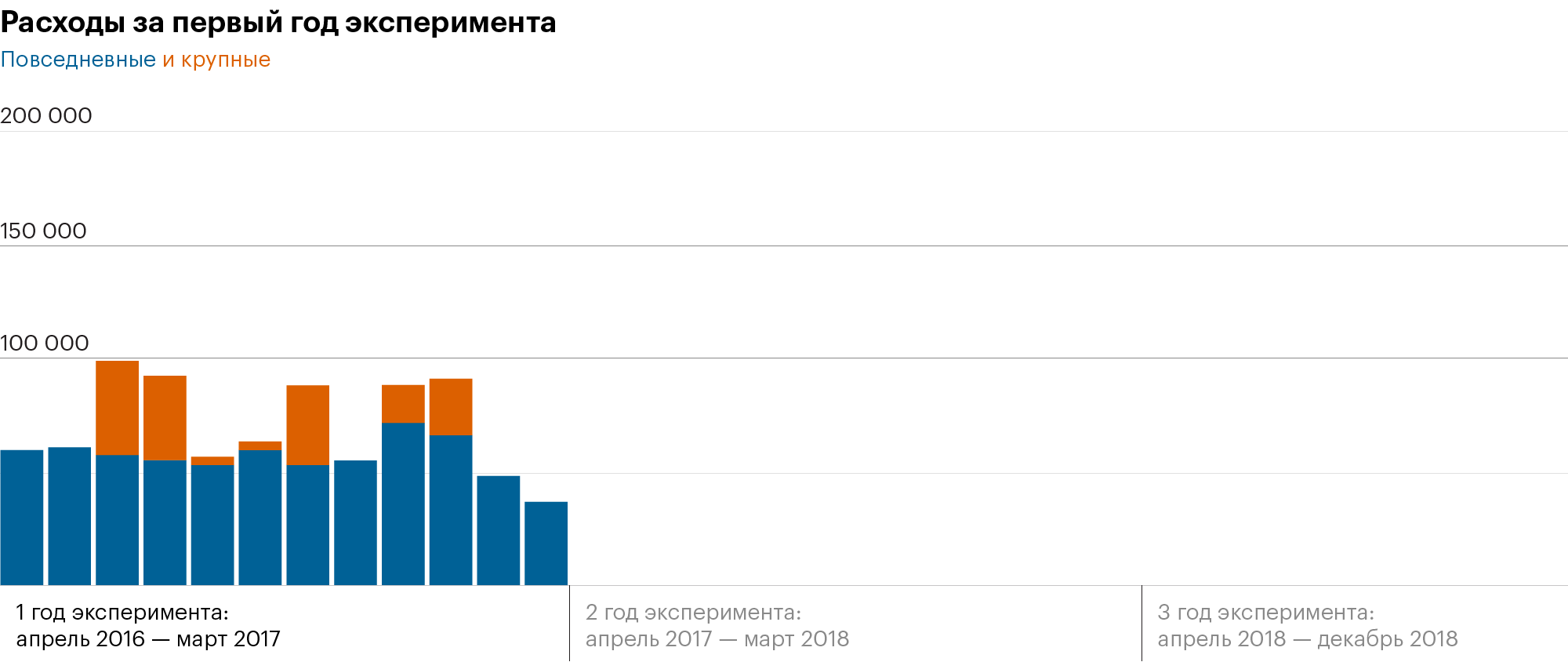

Расходы за апрель 2016 года. Первый месяц учета

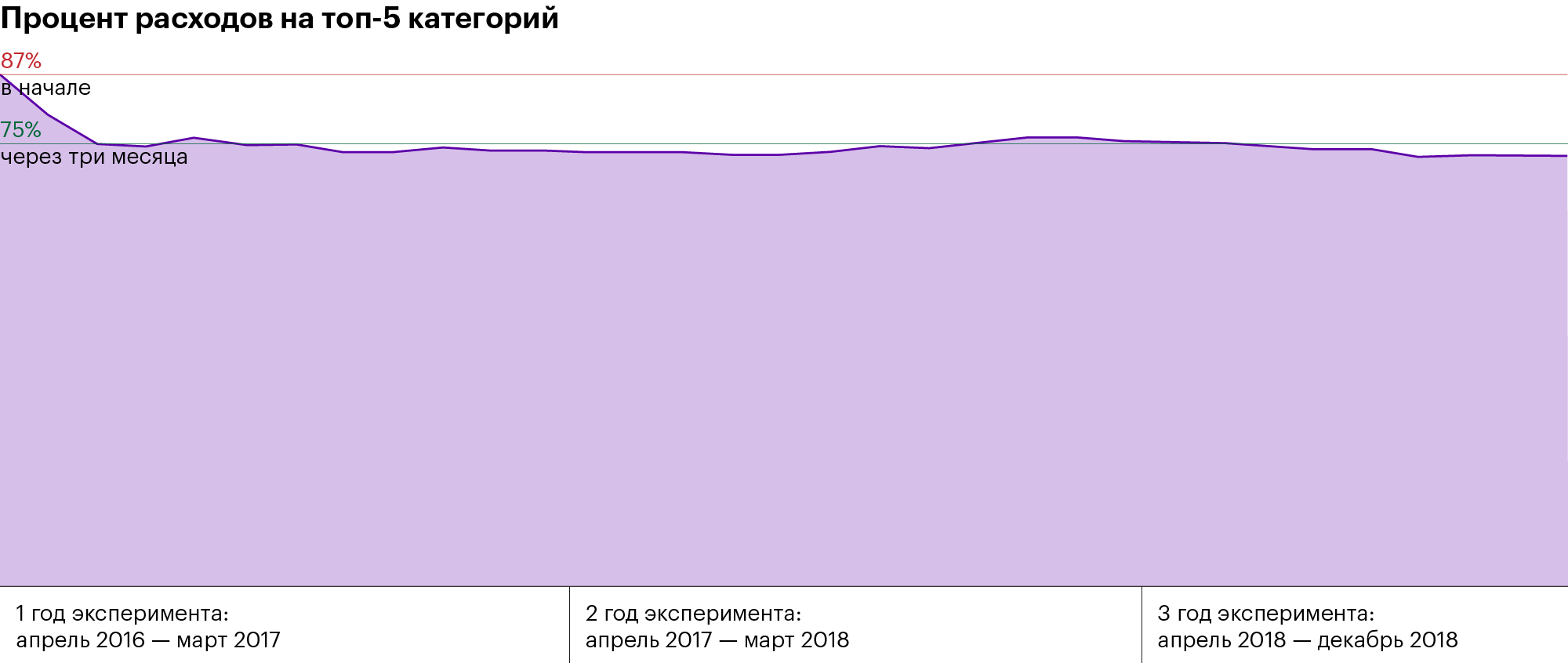

Первые три месяца

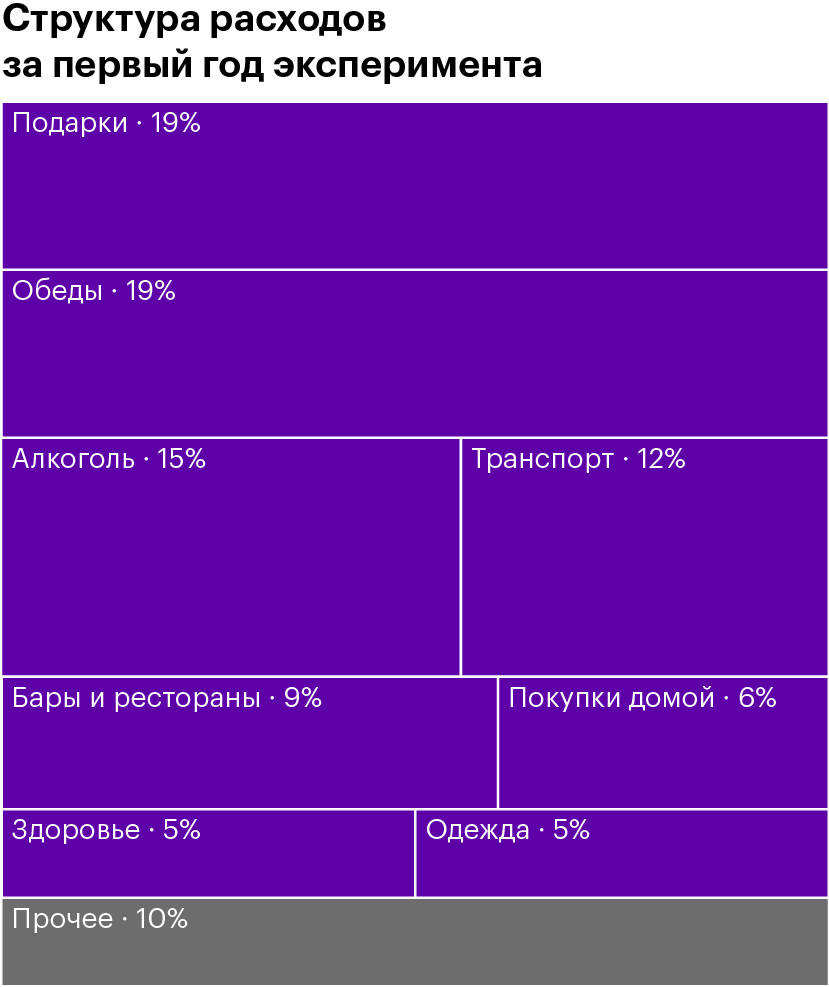

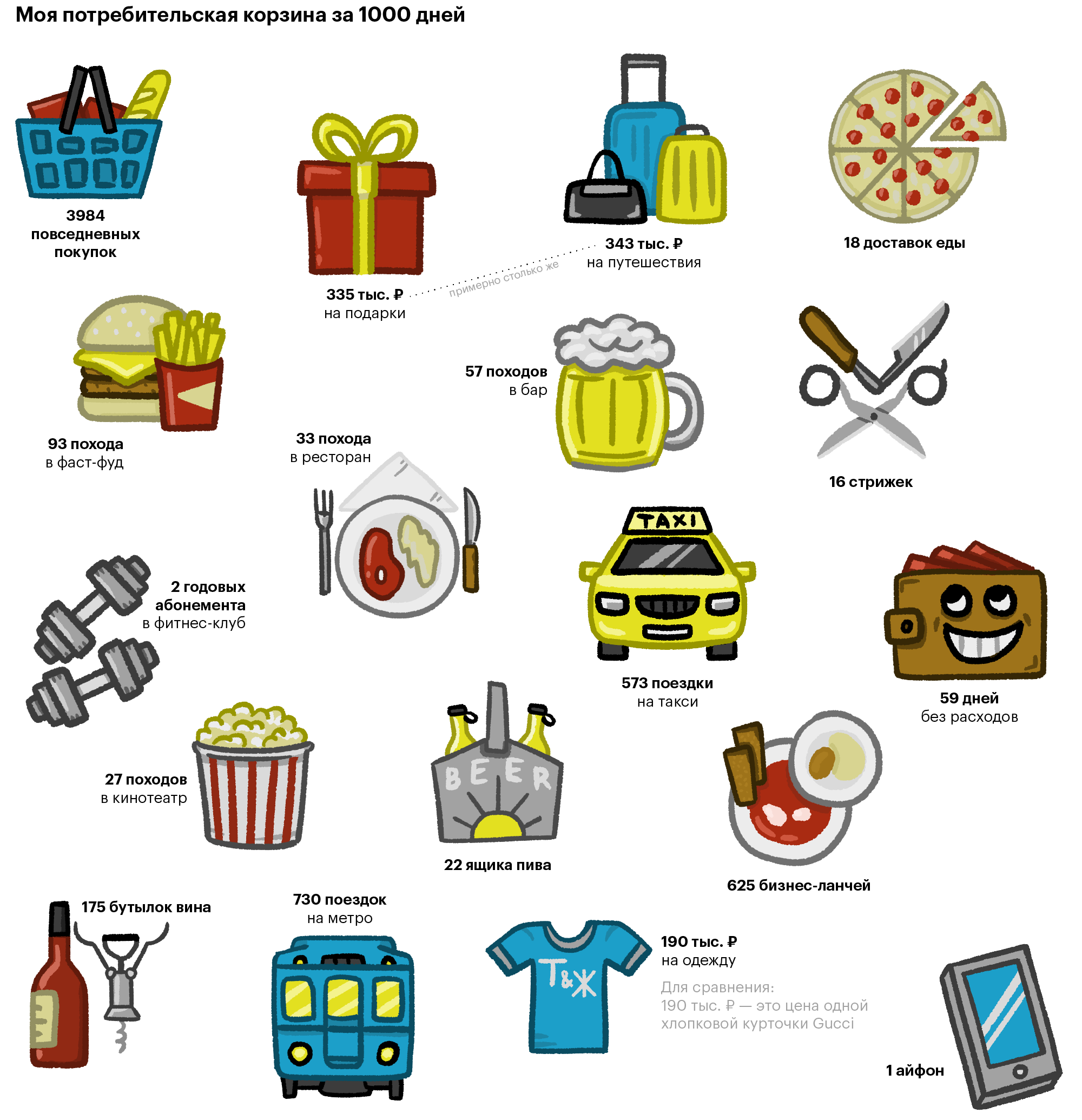

Как оказалось, трех месяцев вполне достаточно, чтобы сформировалась картина потребительской корзины. Я выявил закономерность, которая сохраняется до сих пор: первые пять наиболее затратных категорий в повседневных расходах составляют 75% всех повседневных расходов.

При этом топ-5 категорий на протяжении всего эксперимента не менялся, случались только небольшие изменения позиций внутри него.

Расходы за апрель, май и июнь 2016 года. Топ-5 моих категорий — обеды, бары и рестораны, алкоголь и тусовки, транспорт и подарки

За три месяца ведения бюджета расходы на топ-5 категорий снизились до стабильного уровня в 75%

За три месяца мне удалось снизить расходы в категориях «Алкоголь» и «Бары и рестораны» и тратить не более 10 тысяч рублей на каждую из них. Расходы на транспорт тоже удалось снизить почти в два раза. В то же время расходы в других категориях выросли пропорционально сэкономленным средствам. Наверное, это связано с тем, что всегда хочется наградить себя за какие-то успехи. Примерно такой диалог не раз происходил у меня в голове с самим собой:

- Я: Классная рубашка, но стоит дорого.

ТОЖЕ Я: Но я же целый месяц не транжирил деньги в барах и постоянно ограничивал себя в чем-то . Неужели я не заслужил эту рубашку?

В итоге сэкономленные деньги уходили на одежду, книги, гаджеты. В дальнейшем я еще много раз столкнусь с этой закономерностью по перетеканию сэкономленных средств в другие категории.

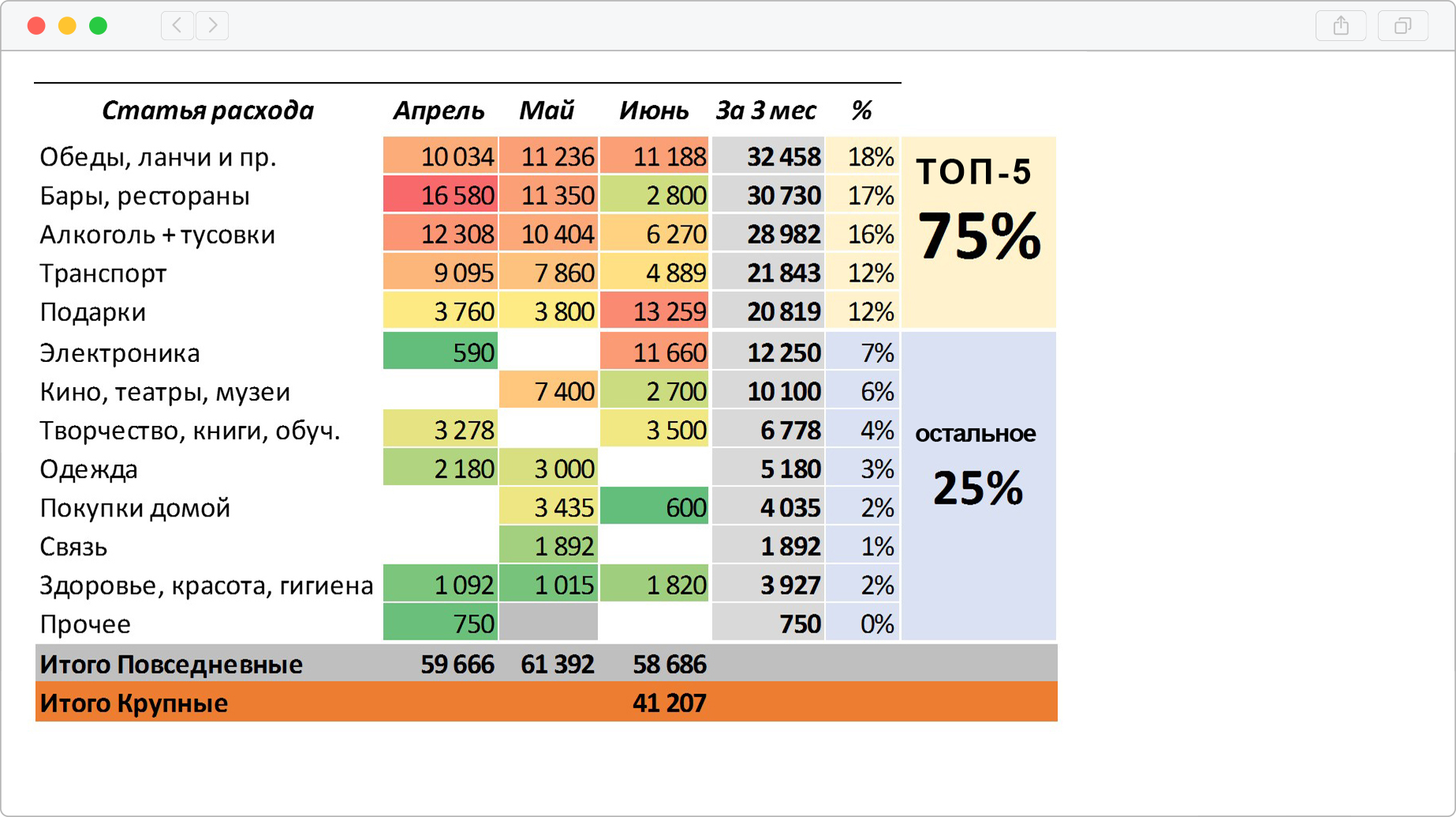

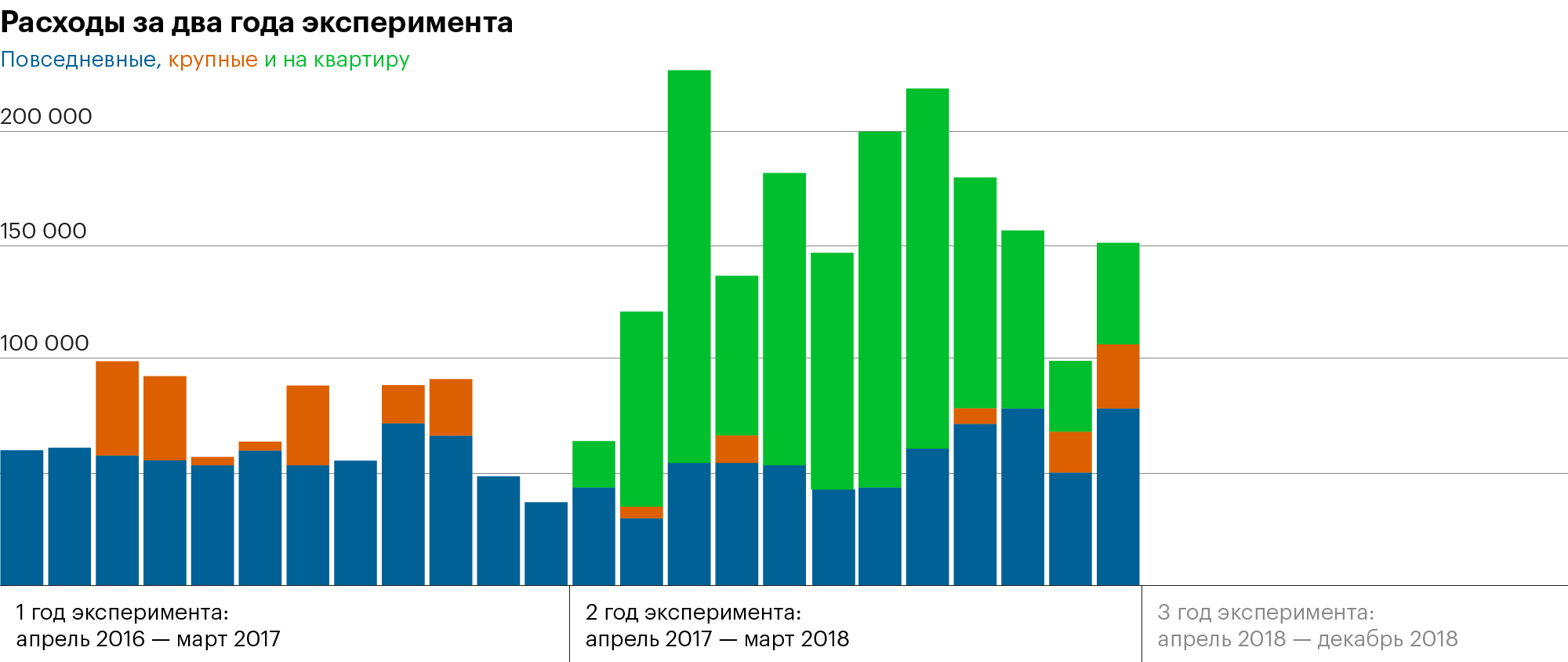

Также я актуализировал список категорий и стал фиксировать крупные расходы на отдельной вкладке таблицы. Таким образом, на самом верхнем уровне мои расходы можно теперь разбить на повседневные и крупные. Крупные расходы — это либо расходы, которые случаются не чаще раза в год, либо путешествия, либо покупки дороже 15 тысяч рублей. Например, покупку рубашки за три тысячи я заношу в повседневные расходы в категорию «Одежда», но покупку дорогого пальто — в раздел «Крупные».

Итоги первого года

Мои расходы стали более прозрачными и прогнозируемыми. Мне стало легче откладывать деньги, принимать решение о покупке той или иной вещи, сравнивать товары и услуги, опираясь на историю моих трат.

К примеру, покупая джинсы за 4500 рублей, я понимаю, что примерно столько же трачу в месяц на такси. В случае такси за эти деньги я приобретаю комфорт в передвижении по городу, экономлю время, меньше устаю в течение месяца. Джинсы же — это вещь, которая прослужит год и немного разнообразит гардероб. Мысленно я провожу сравнение: готов ли я месяц не ездить на такси ради покупки джинсов? Сопоставима ли польза от этих покупок?

Или еще пример: при покупке абонемента в спортзал нужно было потратить сразу 10 тысяч рублей. Психологически всегда сложнее сделать крупную разовую покупку, чем совершать мелкие на ежедневной основе. Но я знал, что за год потратил на фастфуд все 12 тысяч рублей, поэтому сомнения сразу отпали. Крупные покупки — новый телефон, дорогую одежду — я стараюсь планировать на те месяцы, когда повседневные расходы минимальны. А еще даю себе обещание: «Да, ты можешь купить это, если потратишь на бары и рестораны меньше 4 тысяч за текущий месяц».

За год повседневные расходы удалось снизить только на 3 тысячи в месяц, а повышение заработной платы было не очень значительным и не соответствовало моим первоначальным договоренностям с начальством. Я подвел итоги года и осознал, что нужно следовать стратегии повышения заработка и контроля текущих расходов. Одним словом, зарабатывать больше и стараться тратить в меру, ориентируясь на средний расход в месяц.

300 000 ₽ мне удалось отложить за первый год эксперимента

С 2017 года я начал искать новую работу.

На конец марта 2017 года

Средний доход: 100 000 ₽

Повседневные расходы: 57 000 ₽ (−3000 ₽)

Накопления: 500 000 ₽ (+300 000 ₽)

Мои общие повседневные расходы за год — 622 888 ₽. Крупные расходы за год: 163 037 ₽ — это траты на поход, новый Айфон, поездка в Петербург.

Всего за год — 622 888 ₽

Всего за год — 622 888 ₽

Изменение стратегии: поиск новой работы

Мои накопления перевалили за полмиллиона рублей, и я решил вложить их в жилье, заняв у родственников еще полмиллиона. Итого на руках у меня был миллион рублей на первоначальный взнос. Но сначала нужно было решить вопрос с увеличением заработка, стоявший очень остро: ведь потребуется влезать в ипотеку, нужны будут деньги на ремонт.

Я решил рассчитать уровень требуемой заработной платы исходя из моих ежемесячных расходов на год вперед. Мой будущий доход должен был покрывать следующие ежемесячные траты:

- Повседневные расходы — 57 000 ₽ в месяц.

- Крупные расходы — усредненно 13 000 ₽ в месяц.

- Платежи по ипотеке — 30 000 ₽ в месяц.

- Расходы на ремонт — 90 000 ₽ в месяц. Я рассчитывал, что на ремонт потрачу около миллиона рублей и растяну его примерно на год. После окончания ремонта я планировал направлять эту часть дохода на досрочное закрытие ипотеки.

Итого требуемая зарплата — 190 000 ₽.

Мой опыт в консалтинге позволял мне претендовать на такое значительное повышение заработной платы. Если раньше я бы постеснялся называть работодателям столь крупную сумму, то сейчас у меня была конкретная цель, требующая этого уровня дохода. Я решил: почему бы не попробовать. Месяцы поиска, собеседования в десяти компаниях — и к концу весны я получил предложение от крупной инвестиционной компании с нужной мне зарплатой.

Параллельно со сменой работы я занимался поиском квартиры. Выбрал однушку в готовой новостройке. С мая 2017 года в моем учете появилась третья крупная категория — расходы на квартиру, которая включала в себя затраты на ремонт, платежи по ипотеке, ЖКХ и прочие расходы на обустройство.

На начало июня 2017 года

Средний доход: 190 000 ₽ (+90 000 ₽)

Повседневные расходы: 54 000 ₽ (−3000 ₽)

Накопления: 0 (−500 000 ₽)

Итоги второго года

К концу второго года эксперимента я уже несколько месяцев жил в собственной квартире. В течение всего периода ремонта приходилось сводить концы с концами и накопления держались на нулевом уровне. Но я уверен, что без моего опыта ведения бюджета все было бы намного сложнее.

К весне 2018 года самый финансово сложный этап был пройден — у меня начали появляться свободные деньги.

На конец марта 2018 года

Средний доход: 190 000 ₽

Повседневные расходы: 56 000 ₽ (+2000 ₽)

Накопления: 100 000 ₽ (+100 000 ₽)

Мои повседневные расходы за два года — 1 374 357 ₽. Расходы на кредит и ремонт квартиры — 1 161 498 ₽. Крупные расходы за два года — 229 937 ₽, это траты на отпуск, поездки, абонемент в фитнес.

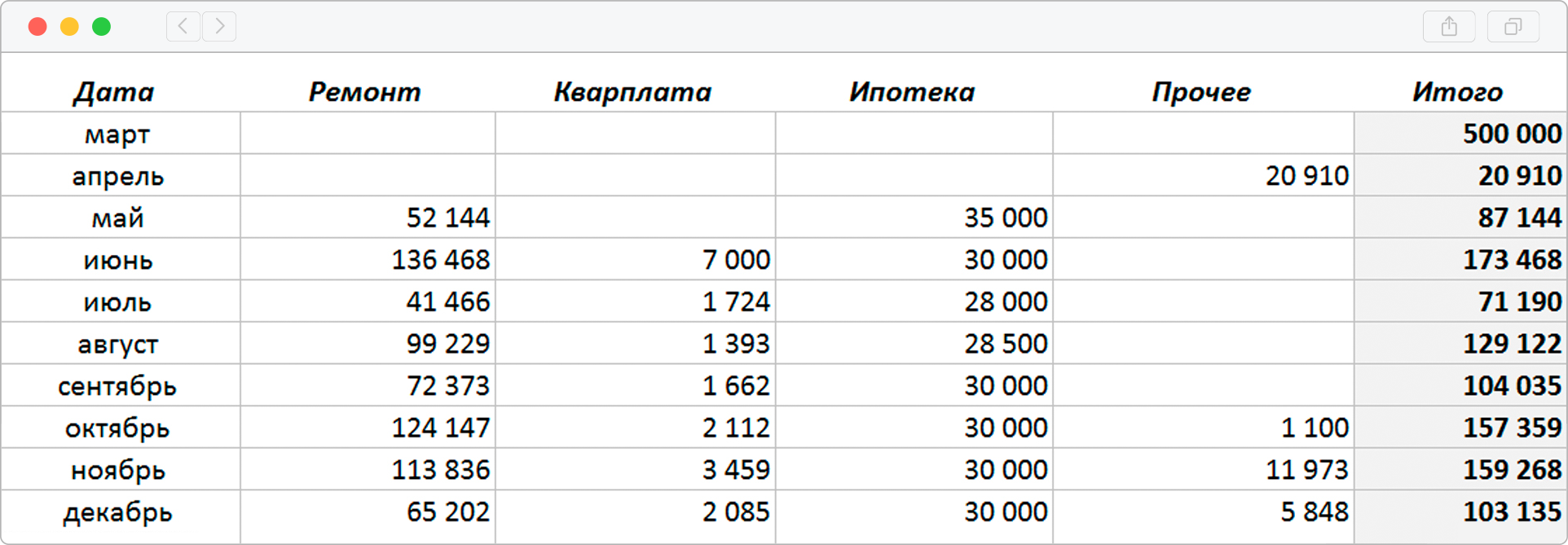

Подсчет расходов на ремонт я вел в отдельном файле, но итоговые суммы за каждый месяц вносил на отдельную вкладку с расходами на квартиру, в категорию «Ремонт». Ремонт — это постоянный поток расходов, который тоже надо контролировать, чтобы не выйти за рамки бюджета.

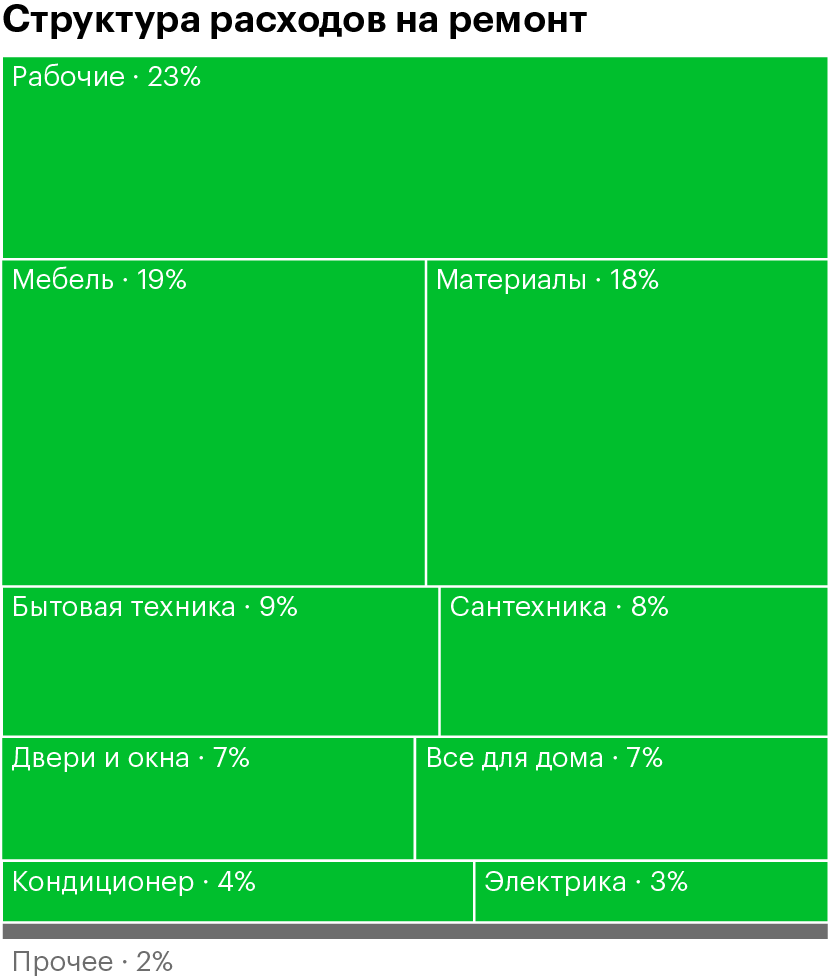

Полученная аналитика уже не раз помогала моим друзьям и знакомым спрогнозировать бюджет будущего ремонта. Расскажу кратко. Всего я потратил на ремонт 1 233 357 ₽. 803 928 ₽ из собственных средств, еще 429 429 ₽ занял у родственников. Площадь моей квартиры — 42,8 кв. м. Получилось, что на квадратный метр с учетом мебели я потратил 28 817 ₽. Ремонт длился 9 месяцев.

Вкладка в таблице для учета расходов на квартиру

Всего 1 233 357 ₽

Итоги тысячи дней

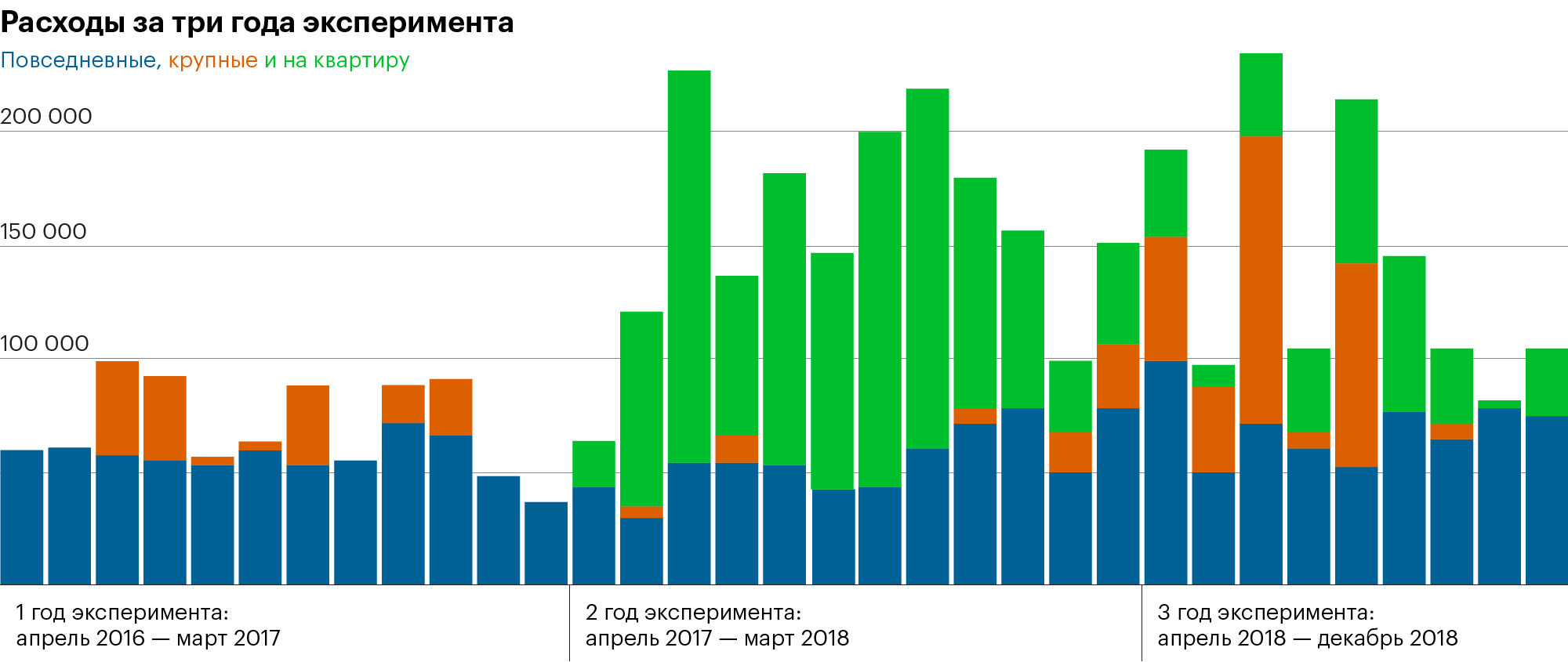

26 декабря 2018 года был тысячный день моего ведения расходов — прошло 33 месяца. За последний год мне удалось отложить 600 тысяч рублей. Изначально планировал накопить больше, но после непростого этапа с покупкой квартиры, поиском работы и ремонтом мне хотелось потратить деньги на себя, отдых и путешествия. Это хорошо заметно на графиках: в третий год эксперимента увеличились крупные расходы.

По ипотечному кредиту осталось выплатить около миллиона, а на накопленные деньги я собираюсь купить машину. Скорее всего, в структуре моих расходов появится новая категория — автомобиль: бензин, ТО, страховки и т. д.

Повседневные расходы после периода экономии снова вернулись на прежний уровень и превысили 60 тысяч рублей. Когда отсутствует сильная потребность в экономии, начинаешь расслабляться и позволять себе ненужные траты.

Также отмечу, что дополнительный доход мне принесло использование карты с кэшбэком и оформление налогового вычета. Карту с кэшбэком и процентом на остаток я завел только спустя полгода с начала эксперимента. Тем не менее за весь период она принесла мне около 50 тысяч. В 2018 году я оформил налоговый вычет на покупку квартиры, он составил 171 тысячу рублей из возможных 260 тысяч. В 2019 году планирую оформить вычет на оставшуюся сумму и на проценты по ипотеке.

Один из моих выводов по итогам эксперимента: надо ориентироваться на повышение заработка, а не на оптимизацию текущих расходов, как я планировал изначально. Начать стоит с обсуждения требований для повышения зарплаты и должности. Параллельно всегда полезно знать свою стоимость на рынке, обновлять резюме и не бояться менять работу. Но главное, не думать, что зарплата — единственный источник доходов. Фриланс, кэшбэк, налоговые вычеты, ИИС плюс налоговые вычеты, дивиденды, продажа ненужных вещей — все это примеры дополнительного дохода. Но это уже другая история.

На конец декабря 2018 года

Средний доход: 190 000 ₽

Повседневные расходы: 65 000 ₽ (+9000 ₽ за 9 месяцев)

Накопления: 600 000 ₽ (+500 000 ₽ за 9 месяцев)

Категория «одежда» есть как в повседневных, так и в крупных расходах. В повседневные расходы я включил недорогие вещи, которые покупаю достаточно часто: майки, рубашки, джинсы, носки. А к крупным расходам отнес более дорогие вещи, которые обычно покупают на длительный срок: пальто, сумки, куртки

А теперь аналитика!

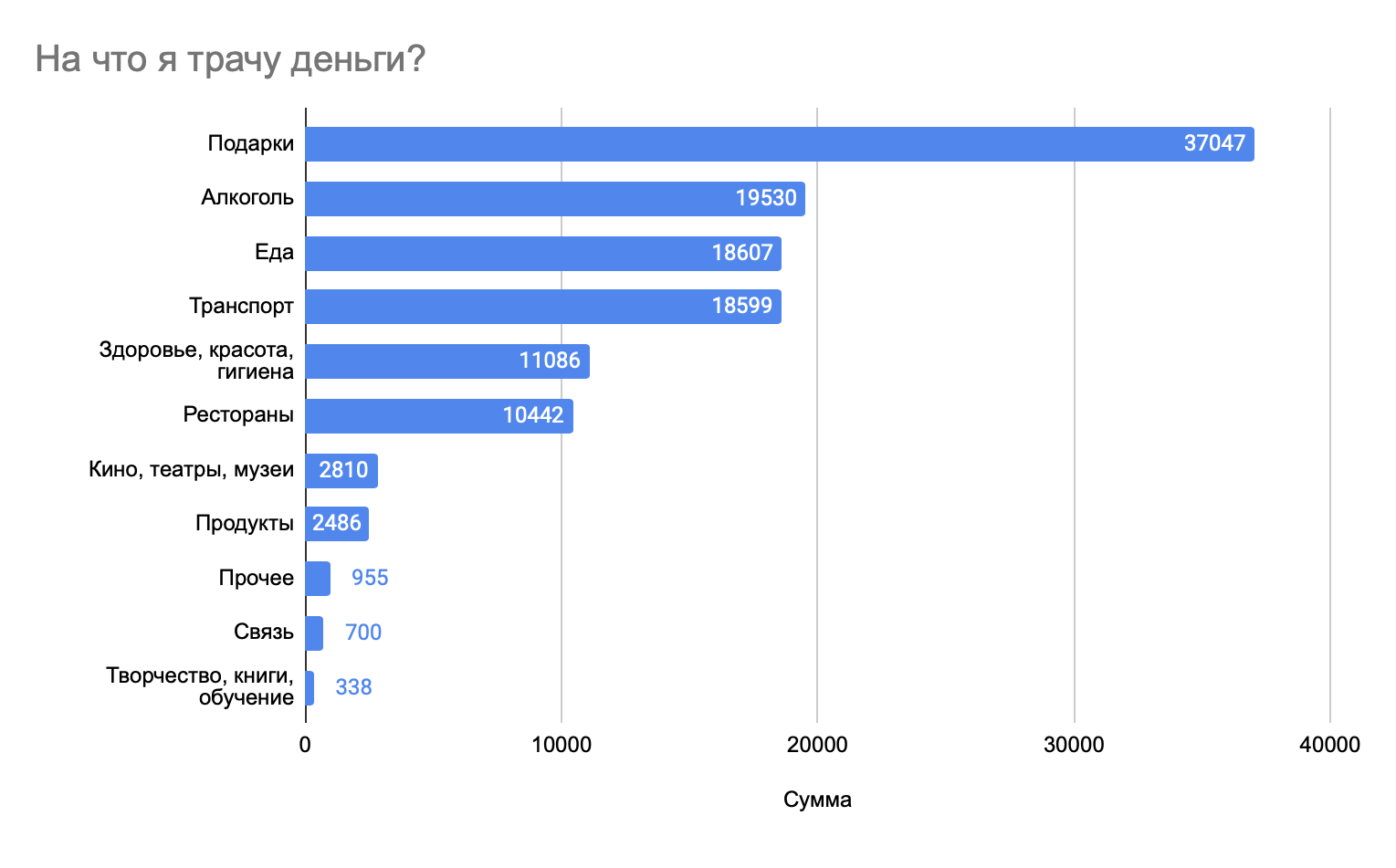

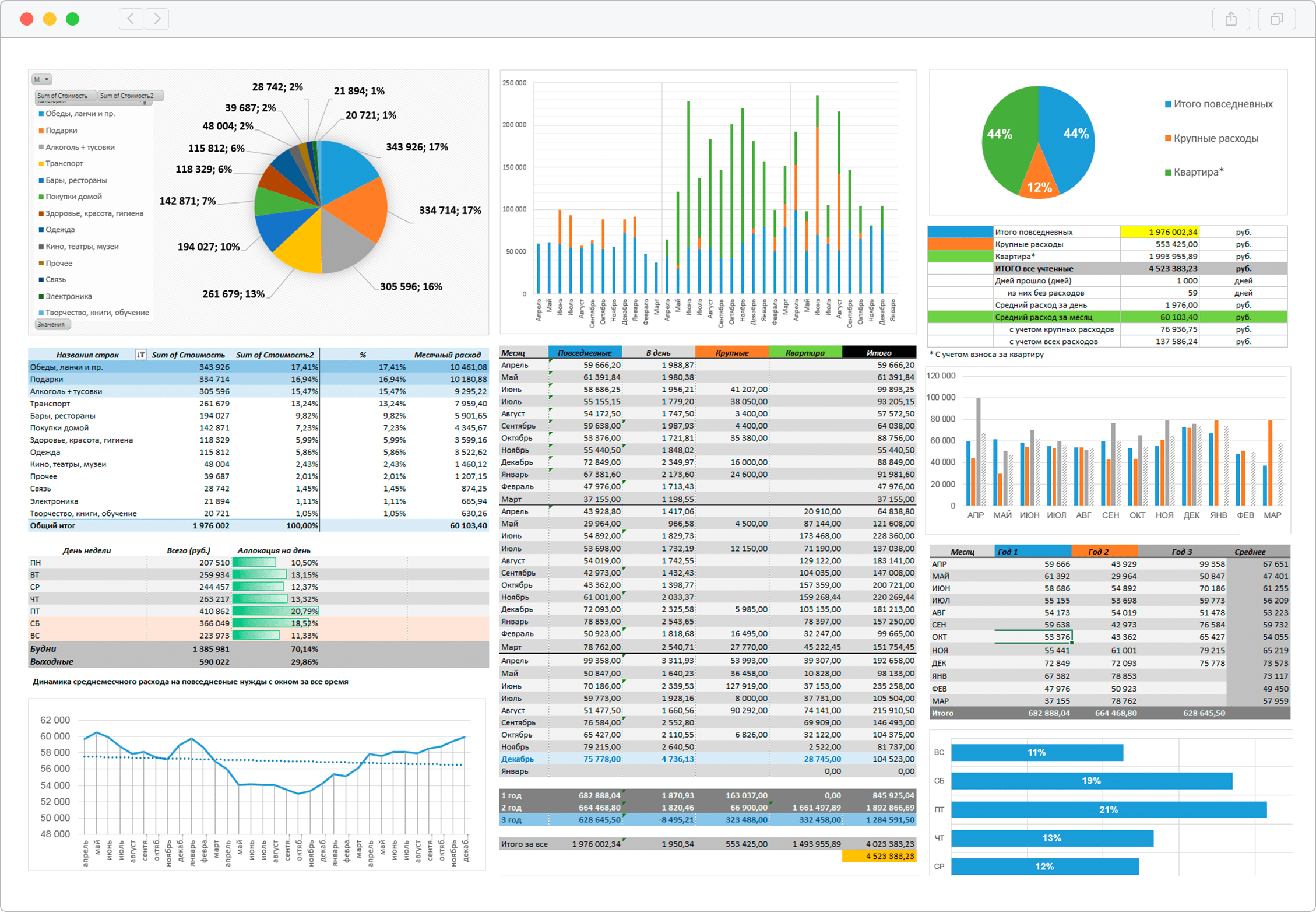

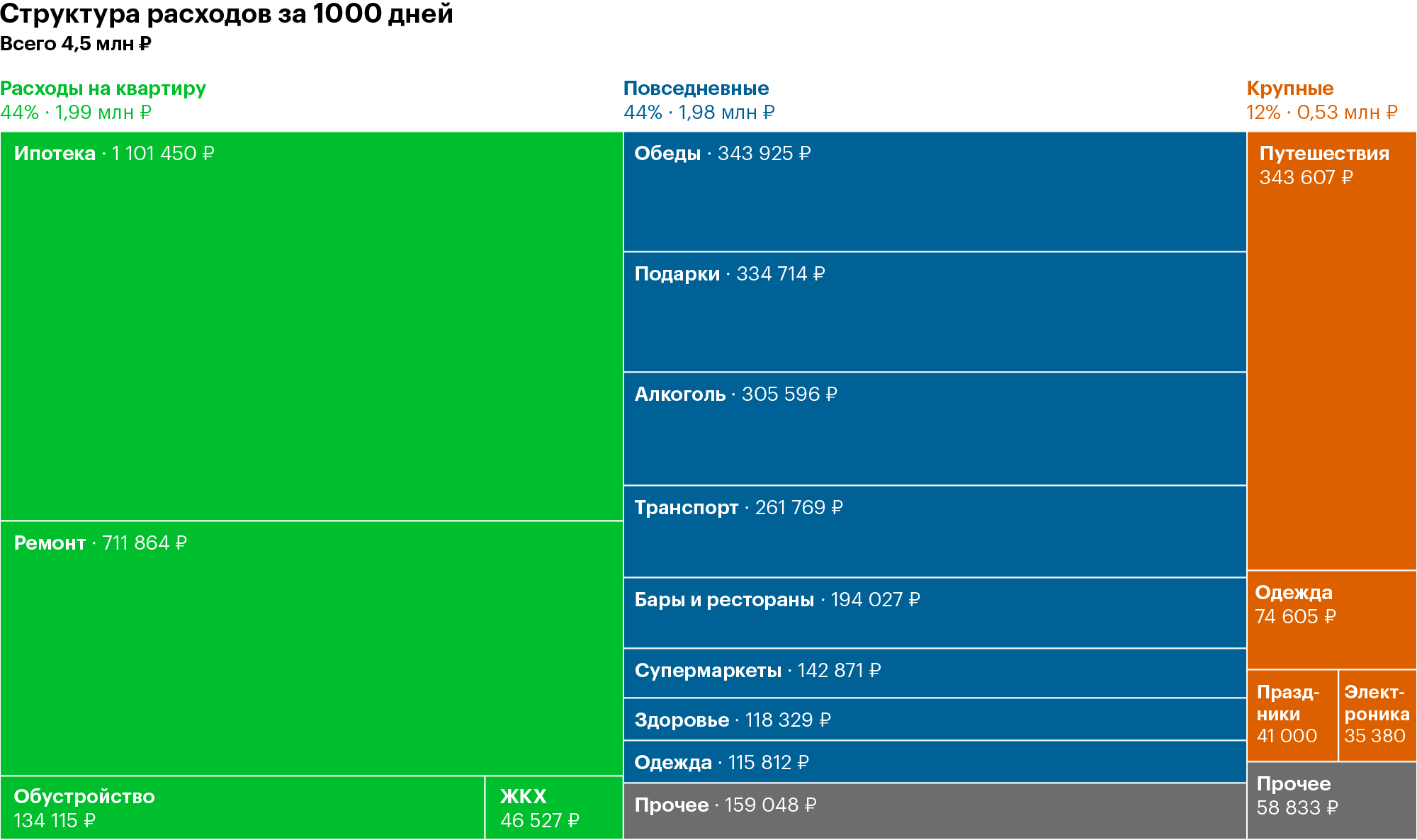

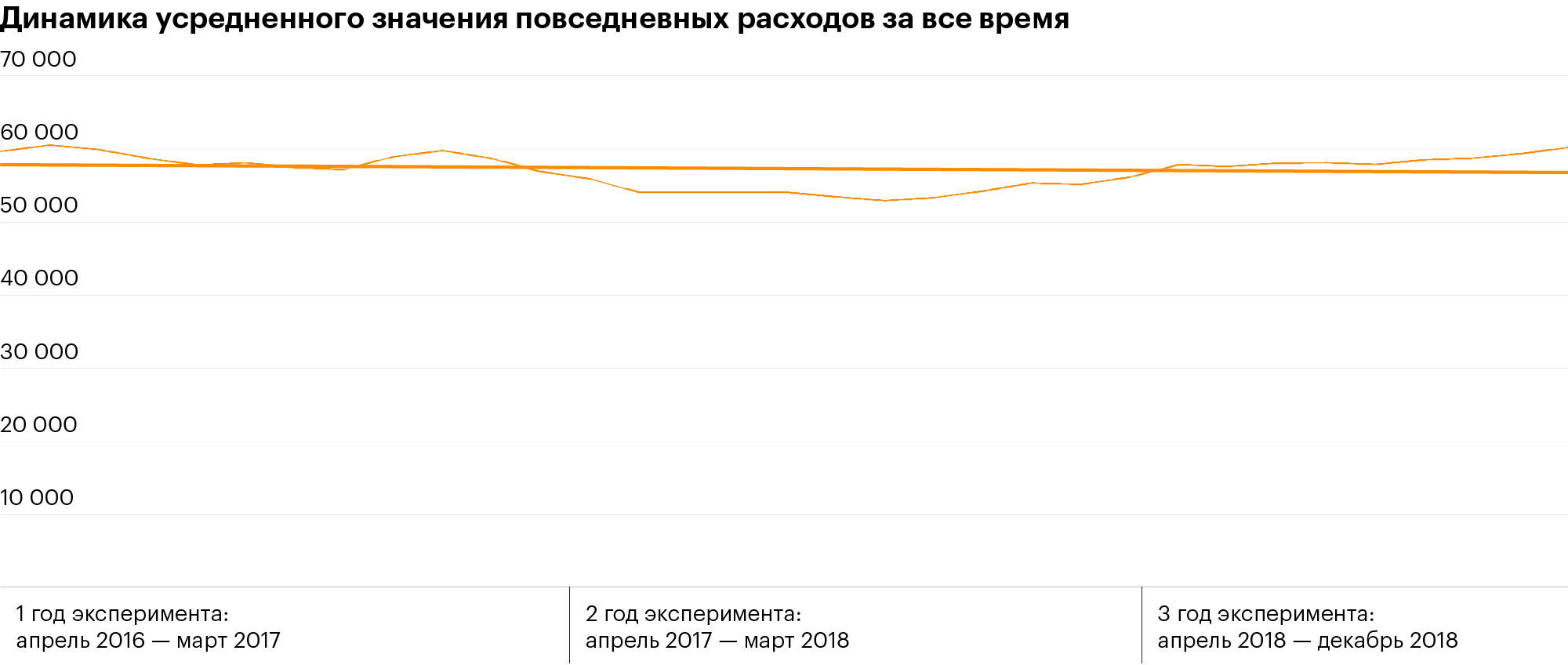

За время эксперимента я собрал огромный массив данных по моему потребительскому поведению, на основе которого провел всестороннюю аналитику. График ниже — это структура расходов за весь период с разбивкой повседневных расходов на категории.

Структура расходов за 1000 дней эксперимента в разрезе по месяцам

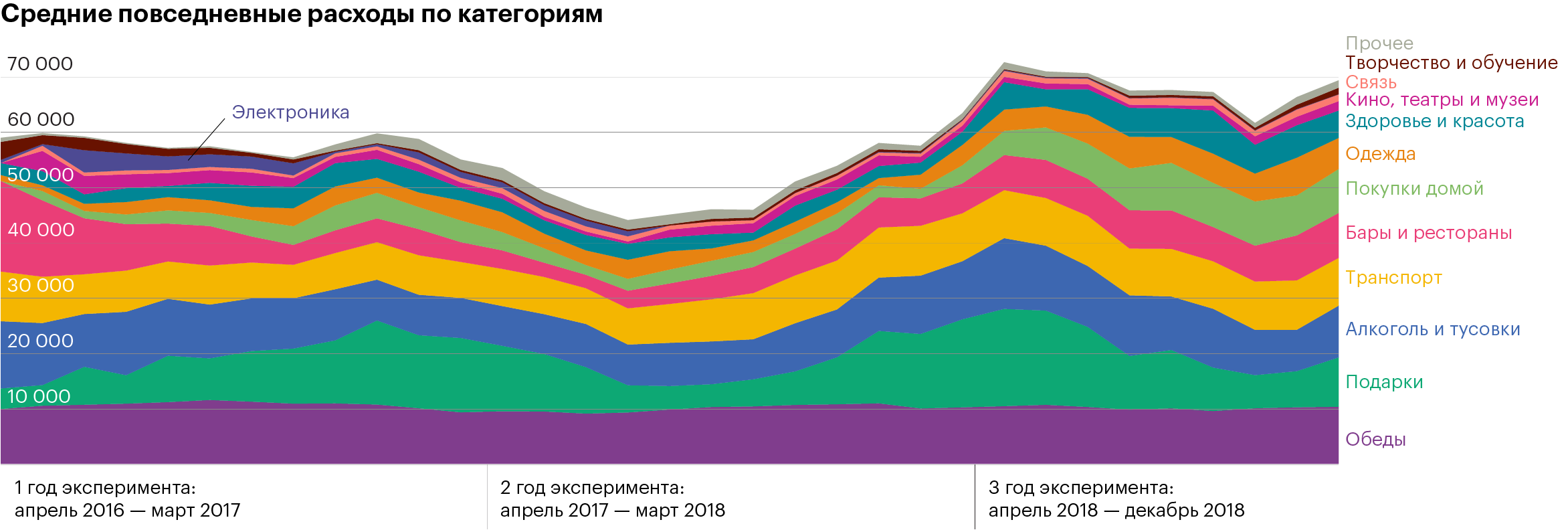

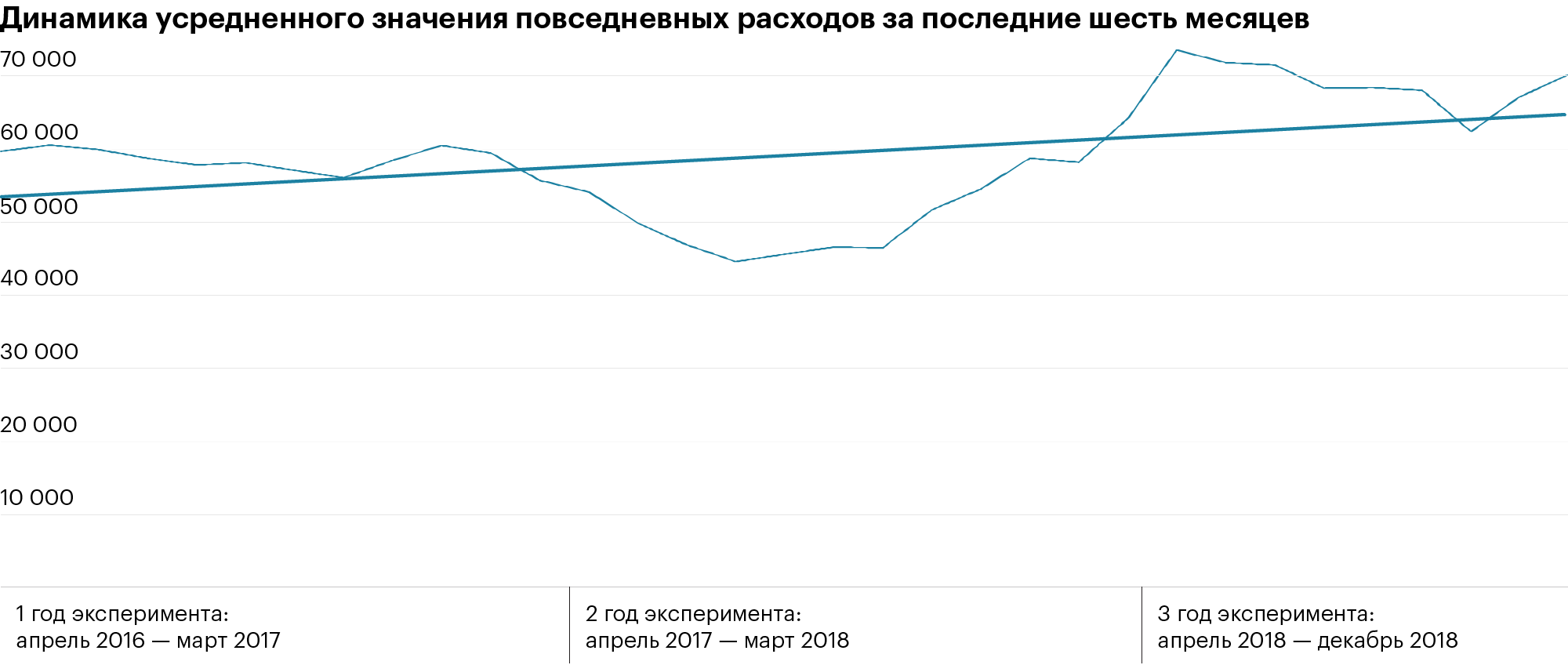

Следующий график показывает динамику среднего значения расходов по каждой категории. Среднее значение считается по последним шести месяцам.

По некоторым категориям очень наглядно прослеживается периодичность. Например, категория «Подарки» достигает максимума в декабре и январе и минимума в сентябре.

Один из ключевых показателей на странице с аналитикой — «Динамика усредненного значения повседневных расходов». Главный ориентир на таком графике — линия тренда, розовая прямая. Если эта линия нисходящая, значит, общая тенденция моих расходов положительная — расход снижается. Если линия восходящая, значит закономерность обратная: в среднем я трачу больше.

У графика два варианта: усредненный расход рассчитывается за все время ведения бюджета и за последние шесть месяцев. Когда ведешь бюджет довольно долго, важно видеть не только общую картину, которую показывает первый график, но и картину на короткой дистанции — за последние полгода. Линия тренда на графике за все время нисходящая — то есть на длинной дистанции все хорошо, в среднем я уменьшаю расход. А вот за последние полгода линия тренда восходящая — значит, я начинаю тратить больше и нужно внимательней относиться к своим расходам.

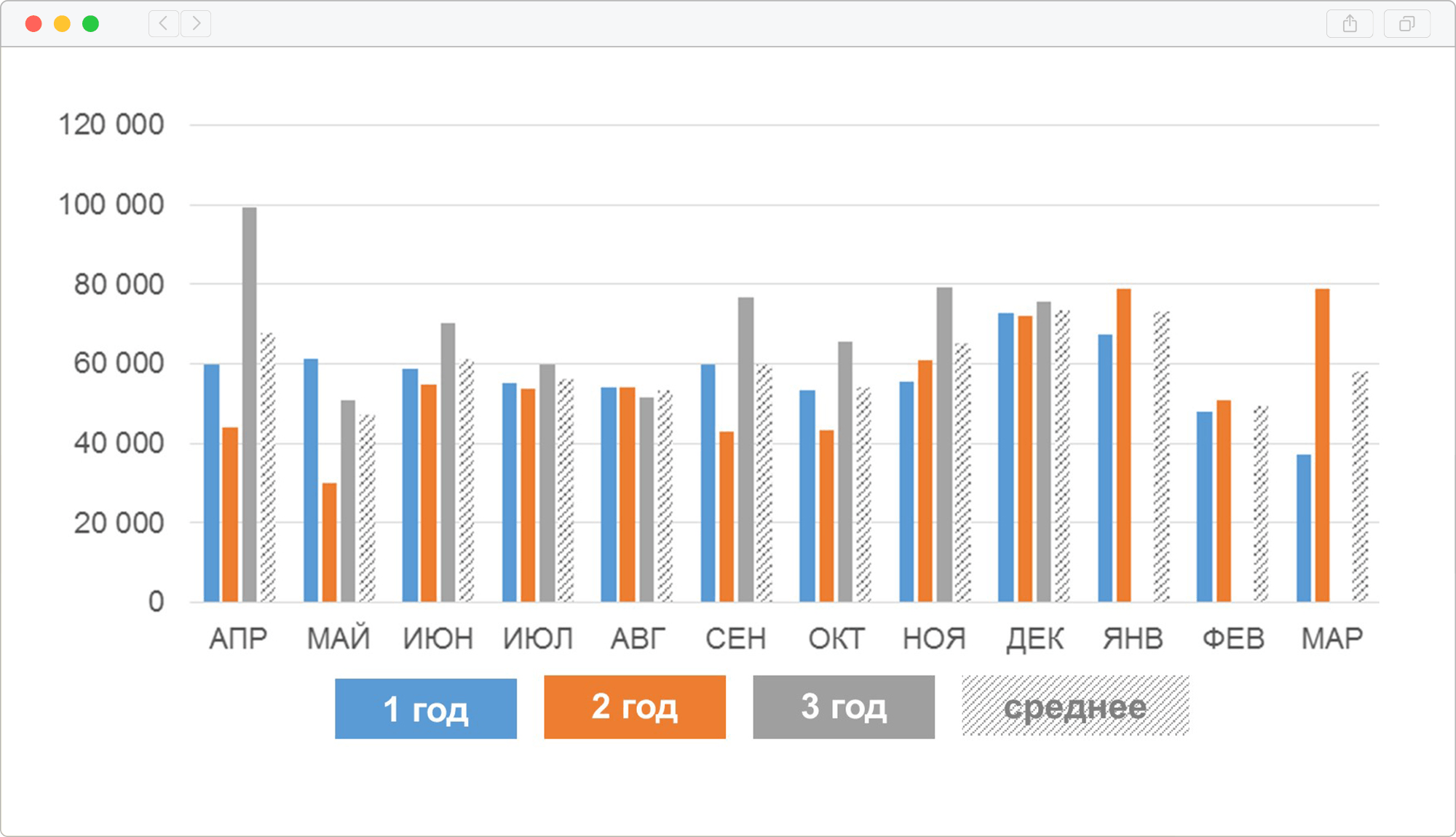

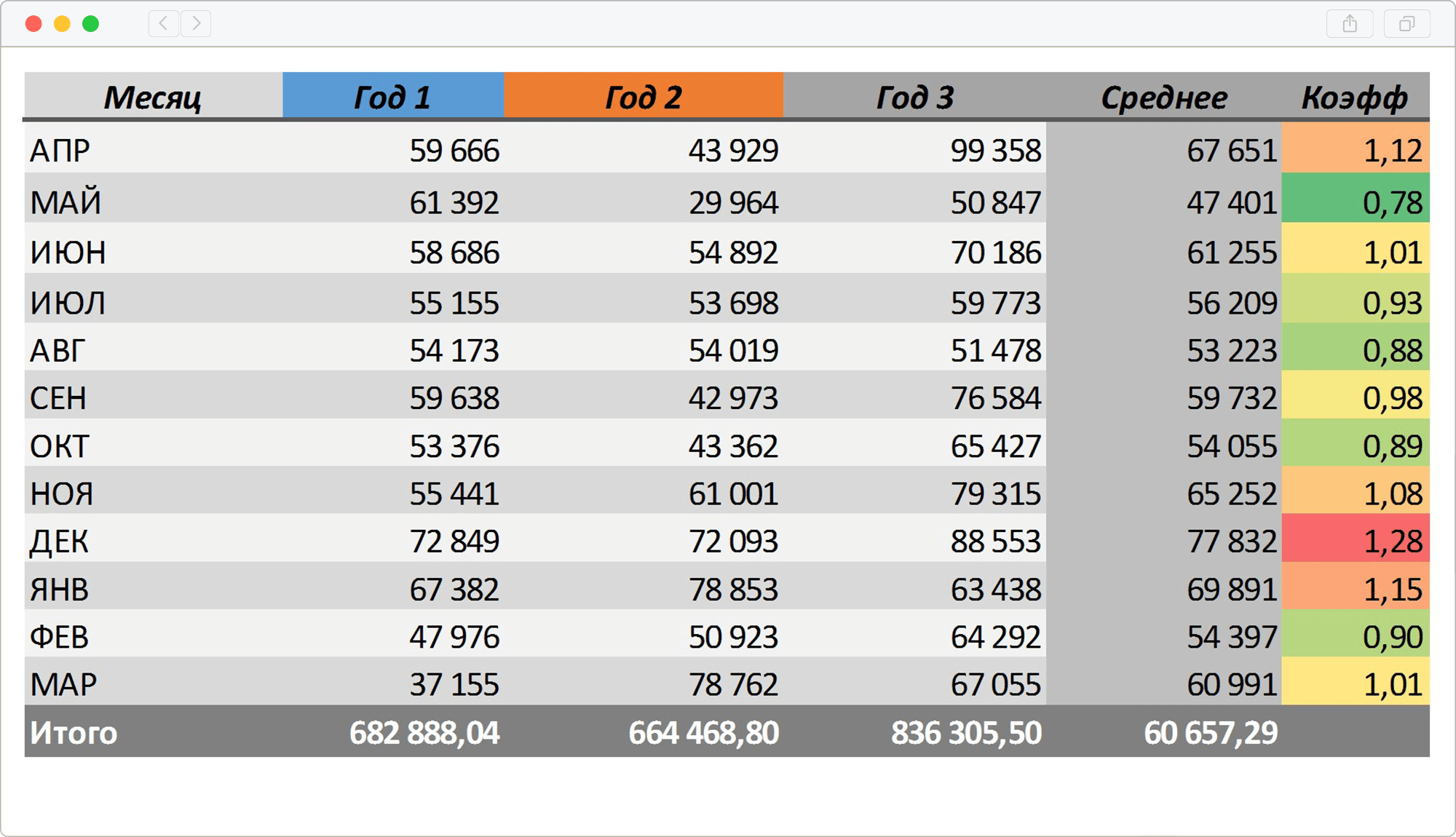

Повседневные расходы зависят от месяца. Если усреднить значение по каждому месяцу, то хорошо просматривается, какие месяцы наиболее затратные, а какие нет. Больше всего я трачу в декабре и январе: там праздники и череда дней рождения. Меньше всего — в мае, там много выходных и поездки на дачу, где нет соблазна много тратить.

Таким образом, можно посчитать коэффициент трат для каждого месяца года. Он рассчитывается как средний расход конкретного месяца за годы эксперимента, деленный на средний расход в месяц на протяжении всего эксперимента. При планировании бюджета на следующий месяц я делаю поправку на этот коэффициент.

Сравнение повседневных расходов в разрезе месяцев по годам эксперимента

Коэффициент степени расходов по месяцам года. Пока писал статью, добавил еще январь, февраль и март

Перейдем к аналитике пяти категорий расходов, составляющих 75% от всех повседневных трат, в разрезе подкатегорий. Эта аналитика, например, открыла мне глаза на мои предпочтения в алкоголе.

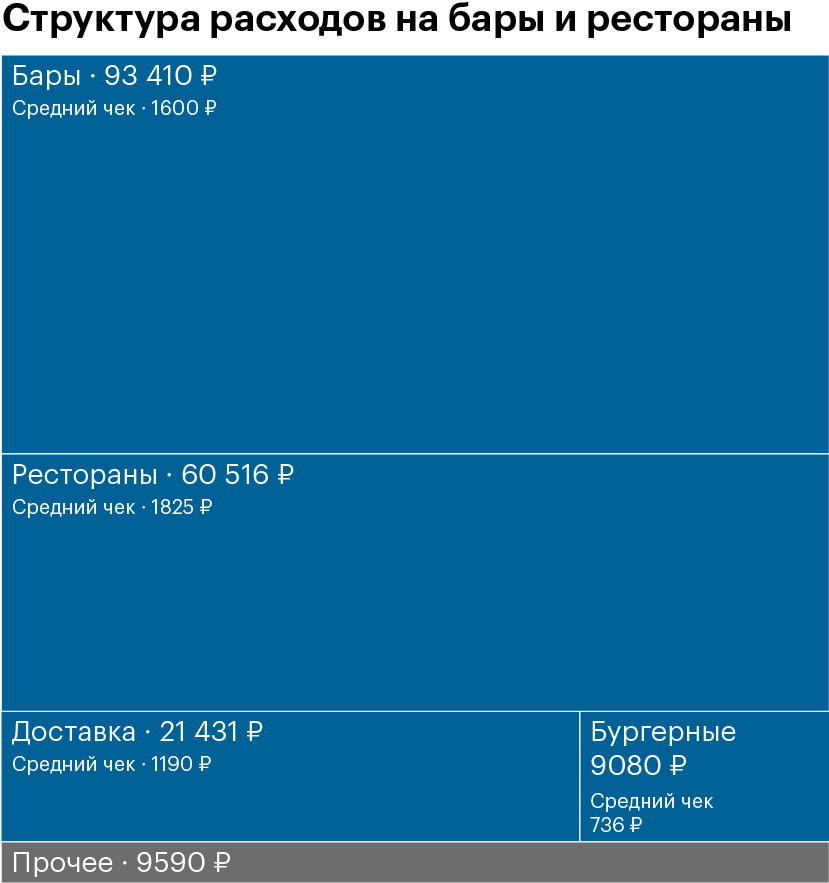

«Бары и рестораны» — по этой категории можно посчитать средний чек на каждый тип заведения и частоту их посещения. Оказалось, что примерно две пятницы в месяц я провожу в барах.

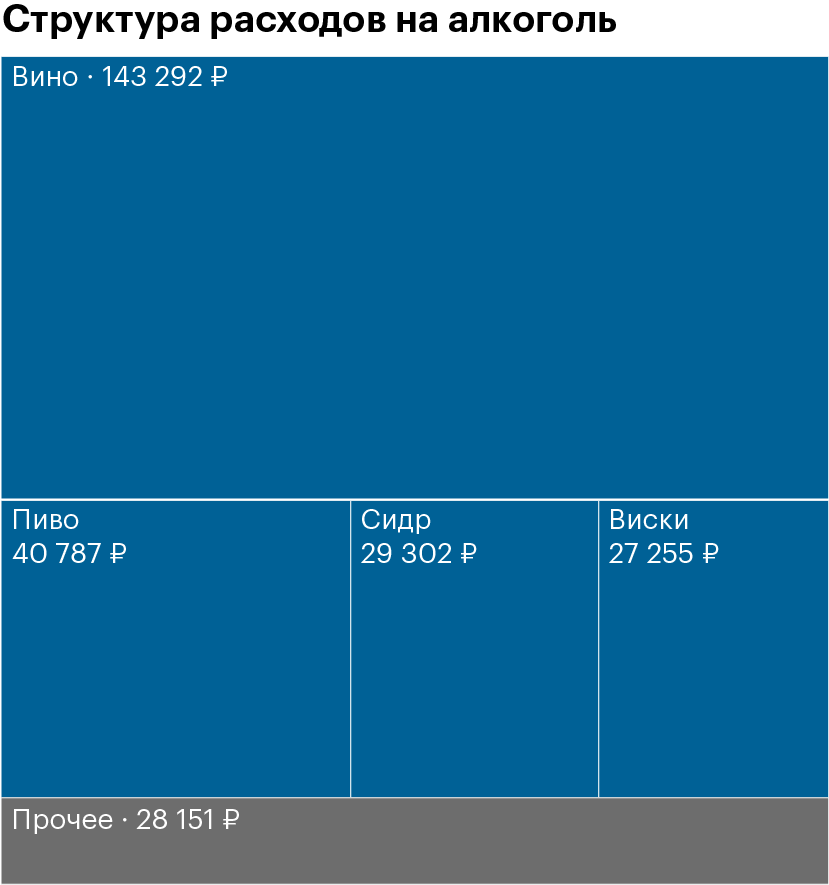

Суммарно расходы на алкоголь, бары и рестораны составили полмиллиона рублей! Полмиллиона, Карл!

Больше всего из алкоголя я пью вино. «Прочее» — это всякие коктейли и шоты в барах

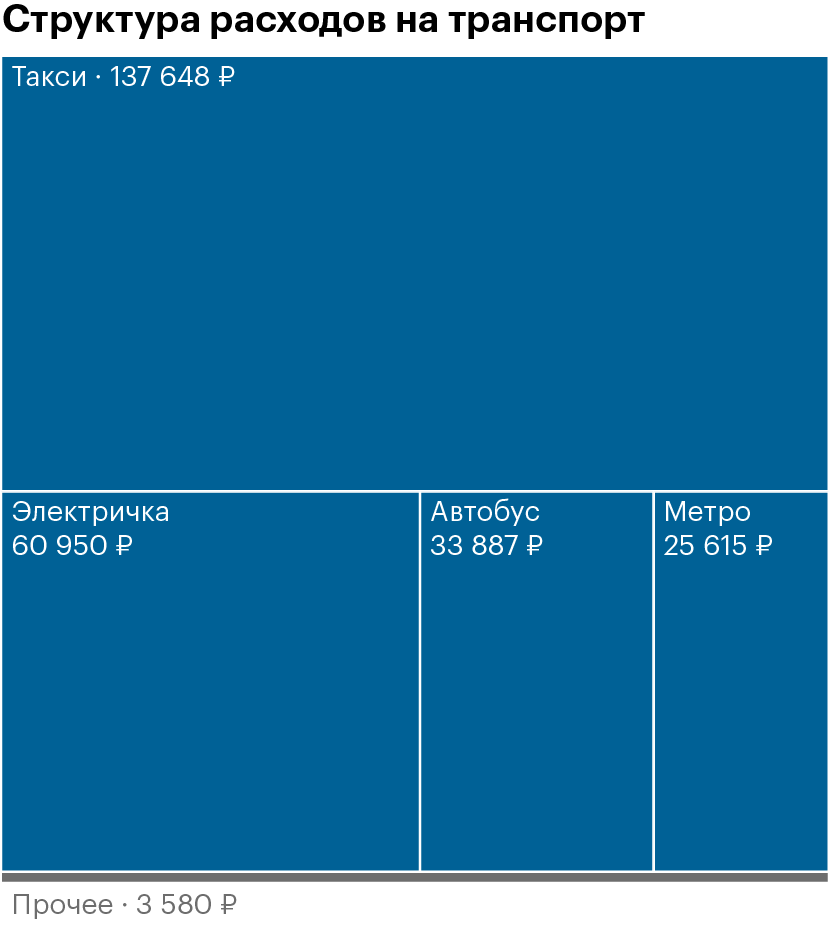

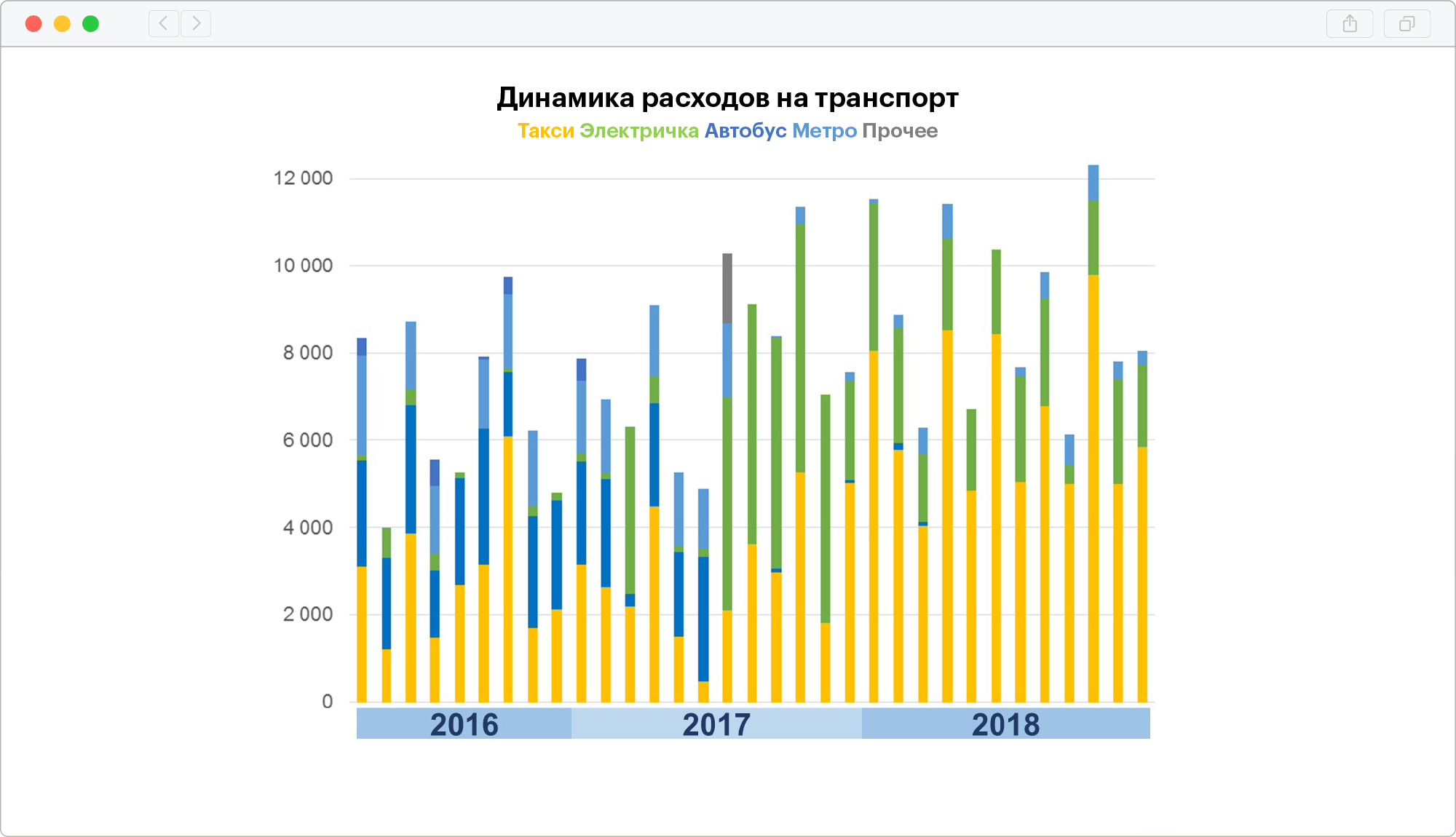

«Транспорт» — тут видно, как я постепенно пересаживаюсь на такси, расходы на которое растут из месяца в месяц. На графике также четко прослеживается момент, когда я пересел с автобусов на электрички, чтобы добираться до работы без пробок.

Половина расходов на транспорт — это такси. Всего потратил 260 000 ₽

На графике видно, как я постепенно все чаще и чаще езжу на такси. Мой средний чек за все время — 260 ₽

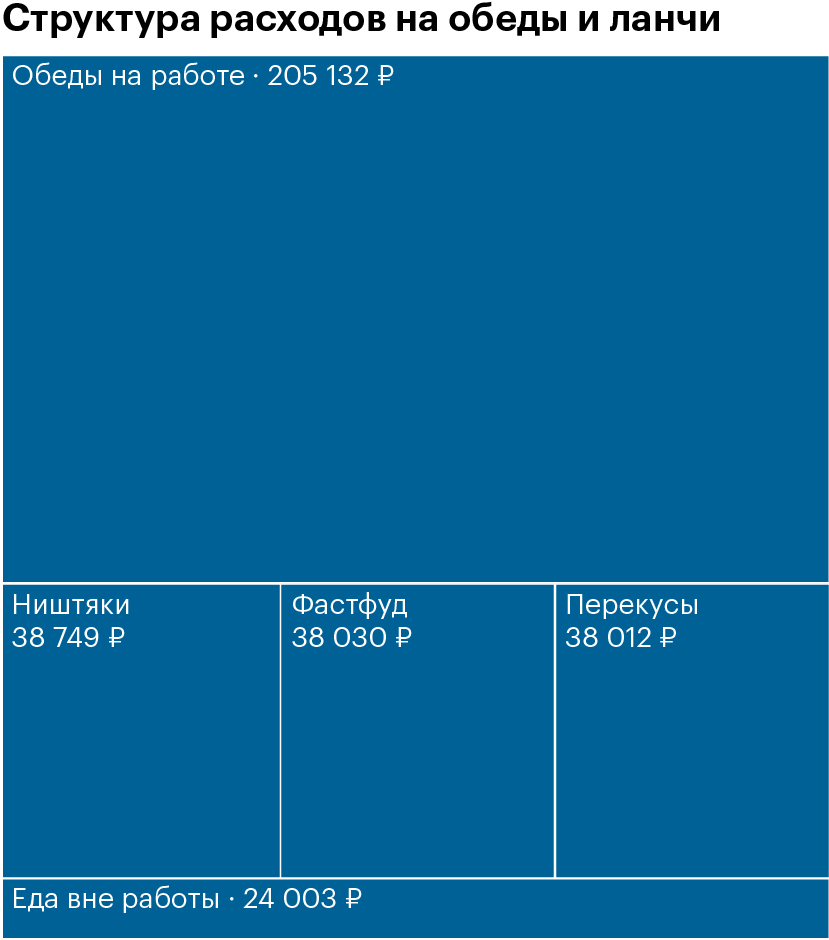

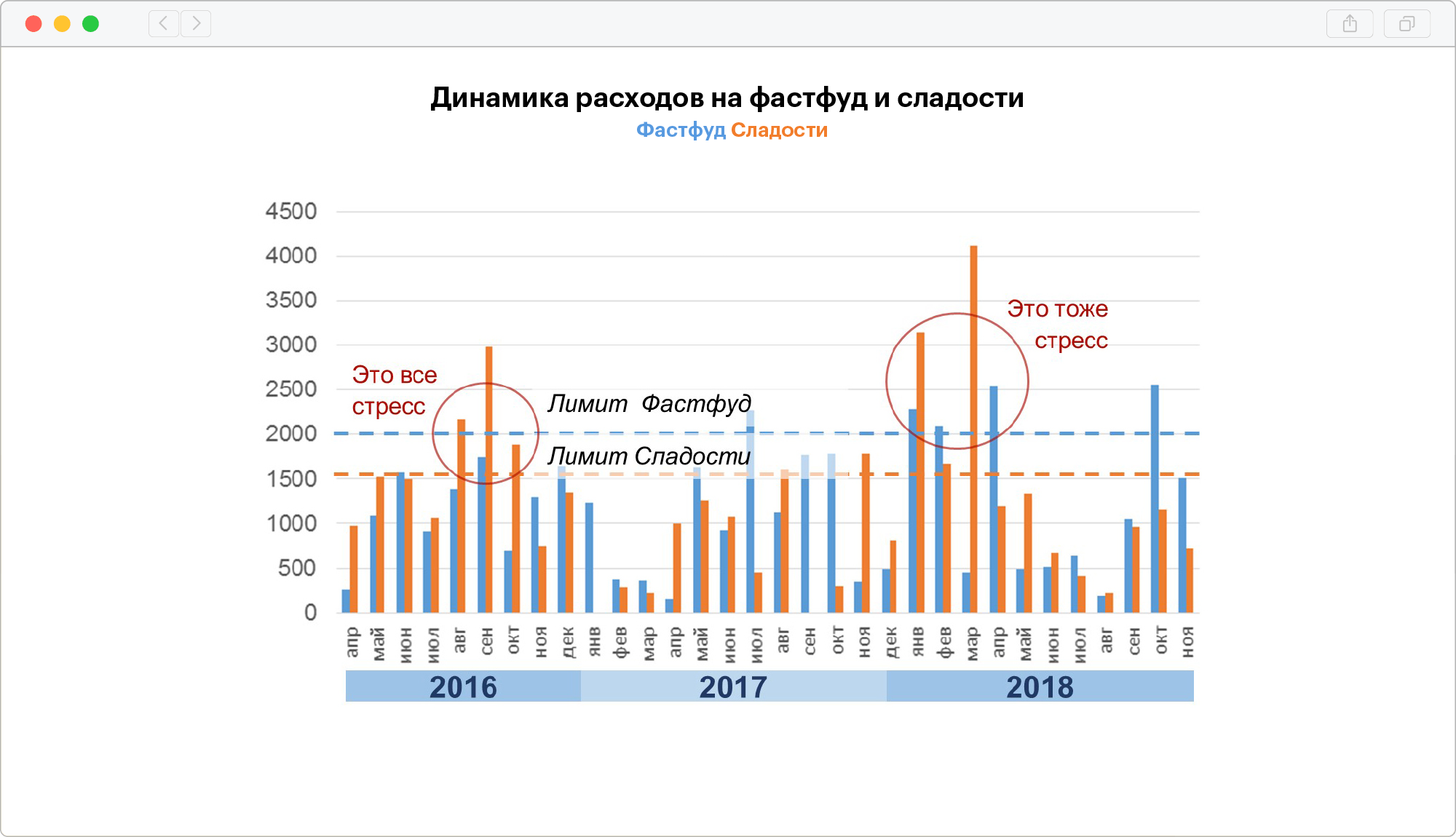

«Обеды и ланчи» — тут аналитика помогает контролировать потребление сладостей и фастфуда. Если месячный лимит заканчивался, то я начинал сдерживать себя.

Интересно, как потребление сладкого совпадает с периодами стресса на работе или в личной жизни.

За время эксперимента я проел 340 000 ₽, 60% из которых ушли на бизнес-ланчи

Заметил, что расходы на фастфуд и сладости резко растут, когда у меня стресс на работе или в личной жизни

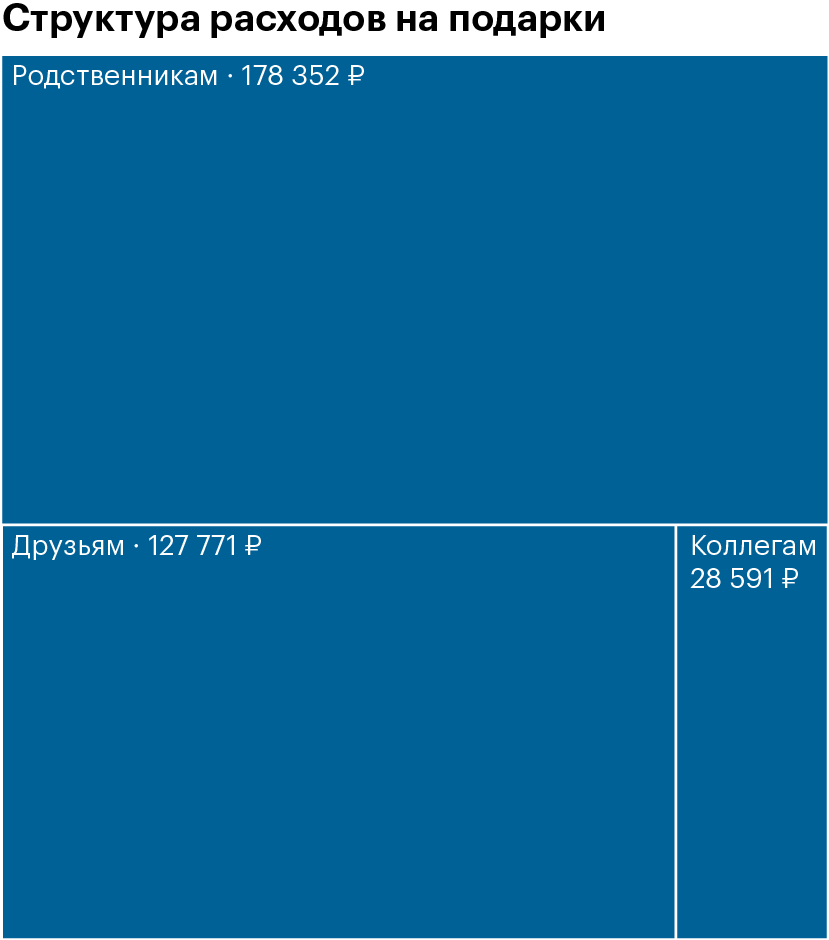

«Подарки» — последняя категория, по которой я выделил отдельные подкатегории.

Для меня было открытием, что мои расходы на подарки сопоставимы с расходами на обеды и ланчи или на все путешествия за период эксперимента. Но каковы бы ни были затраты, эта статья расходов приятная для меня, и я не хочу ее оптимизировать.

Всего на подарки я потратил 335 000 ₽, половина из которых — подарки членам семьи и родственникам

В итоге

С момента моего эксперимента прошло несколько лет. Я очень доволен, что выработал привычку следить за расходами. Даже если в жизни все идет не по плану, то уж расходы я точно держу под контролем. Я перестал переживать из-за потраченных денег, так как всегда вижу, на что их потратил.

Я стал мыслить немного иначе: вижу, сколько денег мне нужно, и думаю, как мне удовлетворить свои потребности. Это мотивирует зарабатывать больше. Также ко мне стали обращаться друзья с вопросами на тему личных финансов. Я помогаю им адаптировать мою таблицу для учета собственных расходов, даю советы — и мне очень нравится делиться своим трехлетним опытом.

Антон Демьянов

А как долго у вас получалось вести учет своих расходов?

Вот это статья, просто «уровень — бог»!

Ксюша, Пполностью согласна с Вами

Очень крутая статья! ������

Антон, вы действительно крутой аналитик, кроме того, что все понятно, еще и красиво ��

Сама сейчас на стадии «интуитивного ведения», как у вас до начала эксперимента) Есть «несгораемый резерв» — а остальное «как на душу ляжет» ��

Мотивирует тоже начать вести табличку))

Anton, Думаю многие кто пишут данные программы не обладают вашим опытом в ведении учета расходов . Сам веду учет в середины февраля 2019г. — и тоже удобнее в таблице самому .

Anton, для учета первички используем в семье Zenmoney.

Полностью автоматизирует процесс. Часть аналитики там тоже есть.

Более сложную аналитику ведем в Excel.

Шаблон Personal Financial Statement from RichDad приспособили под себя.

Автор статьи

Yes, какие можете посоветовать приложения для учета расходов? Я пробовал несколько вариантов но лично мне ничего не подошло)

Антон, уважаемый Антон! Чтобы найти себе работу просто прикладывайте этот график в резюме. Это ж аналитик уровня БОГ

Антон, мне тоже нравится Exel — максимум возможностей персонализации)

Антон, я использую Toshl Pro — там можно и бюджет планировать. Но такой цветастой красивой и разнообразной аналитики:) нет ни в одном приложении. Спасибо за табличку.

Антон, добрый вечер!

Подскажите пожалуйста, как именно организован автоматический список подкатегорий. Не могу понять по какой причине он не работает, а явных проблем не вижу. Буду рад помощи!

Anton, прекрасная статья! Дала мне пищу для размышлений, что я могу улучшить в своем методе учета финансов.

Я считаю, можно пользоваться любым приложением, которое позволяет выгрузить данные в Excel. Я пользуюсь давно MoneyLover и недавно параллельно стал пробовать ДзенМани. Я вношу операции сразу, как только они произошли, в течение месяца смотрю на аналитику, которую дает приложение, а в конце месяца выгружаю в Excel.

Anton, давно пользуюсь Домашней бухгалтерией.

Удобно, есть возможность вести разные счета в разных валютах, и расходы по определенным категориям списывать сразу с нужных счетов. В свежих версиях есть облачная синхронизация с мобильным приложением — можно заводить данные с любого места и устройства. Учет депозитов тоже сделали, но я все еще на пятой версии сижу.

С аналитикой там победнее конечно, но есть возможность выгрузки в ексель, а там уж что угодно

Чего там точно нет — индикатора транжиры 🙂

Надо им идею подсказать — штука то нужная 🙂

Anton, Easy Finance — самое лучшее (для меня), что я смог найти и что использую сам с 2013 года

Anton, все приложения направлены на учет расходов. Я не нашла ни одного, которое бы основывалось на планировании бюджета. Было только одно, американское, YNAB, которое не обновлялось сто лет и стоило бешеных денег. В итоге, таблица эксель — лучший друг и товарищ.

Алена, обновляется — будь здоров. Для меня его стоимость окупилась в первый же месяц использования. Обломно, конечно, платить почти 6000 за раз, но эта «боль» быстро проходит) Я попробовала всё, что только можно (Эксель-таблицы, к сожалению, вдохновляют меня только для небольших проектов), прижился только YNAB

Алена, обновляется и достаточно активно. Дорого — да, не дешего, но альтернативы пока найти не удалось.

Yes, как мне кажется, лучше начать с таблички и оформить все под себя. А уже через пол года, вы будете точно знать что вам надо и на основе этого выбрать приложение.

Yes, тоже им пользовался очень гибкое — но был период когда из-за глюков — потерял часть записей — теперь Access

Anton, для меня нет ничего лучше приложения Budget Bakers. Оно очень удобное и есть для всех популярных платформ со всей аналитикой. Каждый день записывая расходы и спрогнозировав расходы на будущие месяцы — можно спать спокойно.

Anton, Попробуйте MoneyWiz 3.

Anton, приложение капитал, закладываешь бюджет на покупки заранее и стараешься не выйти за лимиты! Попробуйте

Olga, лучше потратьте время на выбор приложения!

Алена, Money Manager Ex

Anton, потратил кучу времени на выбор и остановился на Cash Organizer. Единственное, сейчас у них цены чуть прибавились. Но приложение даёт возможность ПОЛНОГО контроля за деньгами!

Попробуйте OwnMoney, оно же «Свои деньги», единственный минус — нет мобильной версии и обновлений. Если вы привыкли вести учет в эксель, то это то, что нужно. Планирование бюджета, любые виды отчетов, неограниченное количество счетов и категорий учета, учет показаний счетчика, периодические операции, конвертирование валюты между счетами и т.д. Ищите на просторах интернета последнюю версию 2.3.0.7.

Кирилл, Это сократит не только статью «пьянки» сегодня, но и статью затрат «здоровье» завтра.

Александр, но добавит статью расходов на другие развлечения, или снятия стресса у профессионалов.

Кирилл, а если еще побольше и посерьезнее спортом заняться, то пить вообще будет некогда 🙂

Anton, сложно сказать что-то конерктное. Я думаю дело в том, что я очень сильно подвержен идее mental accounting [1]. Это имеет свои плюсы и минусы. Напрример, пару месяцев назад я купил новый компьютер. Зная, что срок его службы 3-4 года, Я просто беру его стомость и делю на 4*12 — столько мне нужно откладывать денег каждый месяц, чтобы через 4 года купить новый компьютер. Так я поступаю со многими категориями трат — страховка (которую я плачу раз в год, но дентьги откладываю раз в месяц), софт, пенсионные накопления, квраплата, даже еда.

Многи их этих расходов очень не регулярны (например, на твоих графиках видно, что в декабре ты больше тратишь на еду). Я нахожу слишком сложным планировать свои расзоды сейчас таким образом, чтобы к декабрю у меня оказалось нужное количество денег на еду. Я просто откладываю на еду одинаковое количество денег (на самом деле не одинаковое, а среднее) каждый месяц. Таким образом если сегодня я потратил чуть меньше, то эти деньги просто буду лежать и ждать декабря.

Там, где можно автоматизировать я автоматизирую. Например, просто перевожу фиксированную сумму на комуналку каждый месяц. Летом выходит больше чем требуется, а зимой наоборот меньше.

Могу ли потратить эти деньги сейчас? Конечно! Но тогда, через четрые года когда мой компьютер выйдет из строя мне придётся откуда-то взять крупную сумму денег.

Но, безусловнго, иногда случаются непредвиденные траты. В таком случае я просто беру часть денег запланированных на будущее. В той же категории где случилсь непредвиденная трата, просто увеличиться средняя сумма, коорую я откладываю каждый месяц.

Программа в которой я веду бюджет (YNAB [2]) умеет считать такую интерессную характеристику, как «возраст денег». Это количество времени, которое прошло между тем, как ты заработал деньги и потретил их. Если это число уменьшается, значит ты берёшь деньги из будущих трат и, возможно. тебе нужно либо зарабатывать больше, либо тратить меньше. У меня сейчас это число равно 86. В этом году я искал работу с января по март.

Вообще я очень рекомендую хотябы взглянуть на метод YANB [3]. Всё тоже самое можно сделать самому в Excel. Одна из главных фич, на мой взгляд, это то, что метод разделяет то как ты хранишь деньги и как ты их планируешь. То есть при бюджетировании ты не переводишь деньги со счёта на счёт. У меня часть бюджета не очень ликвидна — лежит на вкладах или в валюте.

Машины у меня нет. Я тоже люблю прибухнуть и это хобби плохо сочитается с вожденим 🙂 Да и честно говоря, просто жалко тратишь регулярно деньги на машину, которая будет большую часть времени гнить во дворе. Когда работал в офисе ездил на работу на общественном трансорте (во время поездки можно читать книжки!) либо на велосипеде (полезно для здоровья).

У меня тоже есть ипотека. В прошлом году рефинансировал её (ставка стала на 3.5% меньше). но продолжаю платить туже сумму, что до рефинансирования. При каждом досрочном погашении уменьшаю сумму платежа и продолжаю платить как раньше. Таким образом мои обязательства становятся меньше (и мне становится спокойнее), но при это срок ипотеки тоже уменьшается.

Я стараюсь постоянно увеличивать свои накопления. Несколько лет назад я нашел интересный способ как это делать без боли. Идея называется Save More Tomorrow [4]. Идея в том, что у людей очень хорошо получается планировать, но плохо совершать поступки прямо сейчас. Поэтому для увеличения накоплений, нужно договориться с самим собой что при следующем увеличении доходов, ты вместо того чтобы увеличить потребление, будешь откладывать прибавку. На практике мне показалось более комфортным часть откладывать, а часть пускать на потребление. Таким образом мне удалось с 14 года увеличить процент ежемесячных накоплений на «старость» с 8 процентов от зарлаты до 18%.

Кстати, не могу не согласиться, чтобы увеличить своё благосостояние нужно не меньше есть, а больше зарабатывать.