Нормативы покрытия риска НПР1 и НПР2 в трейдинге/инвестициях

Торговля на финансовых рынках является одной из самых динамичных и высокодоходных сфер деятельности. Однако, она также сопряжена с высокими рисками, которые могут привести к серьезным финансовым потерям. В связи с этим, нормативы покрытия риска (НПР) играют важную роль в трейдинге, защищая как клиентов, так и брокеров.

Нормативы покрытия риска — это правила и требования, устанавливаемые регуляторами для защиты инвесторов и брокеров от возможных финансовых потерь. Целью НПР является минимизация рисков и обеспечение стабильности финансовых рынков. Нормативы покрытия риска могут быть различными, в зависимости от конкретного рынка и его регулятора.

Нормативы покрытия риска клиента (НПР1) — это установленные правила и стандарты, которые определяют минимальные требования к обеспечению финансовой устойчивости. НПР1 рассчитывается на основе рисков, связанных с открытыми позициями клиента на рынке.

Этот норматив обеспечивает защиту финансовых интересов клиента и обеспечивают минимальный уровень безопасности при осуществлении торговых операций. Это означает, что брокер, следуя НПР1, проводит более тщательную оценку кредитоспособности клиента, чтобы избежать ситуации неплатежеспособности и связанных с этим проблем. Также установление лимитов на сумму кредитования помогает клиенту избежать перекредитования и связанных с этим рисков. В целом, НПР1 создают условия для более прозрачных и безопасных финансовых отношений между клиентом и брокером.

Пример расчета НПР1: если клиент имеет открытую позицию на рынке на сумму 10 000 долларов США, а брокер устанавливает требование по НПР1 в размере 10%, то минимальное покрытие для этой позиции должно составлять 1000 долларов США.

Нормативы покрытия риска брокера (НПР2) — это требования, устанавливаемые регулятором для защиты финансовых интересов брокера. НПР2 рассчитывается на основе рисков, связанных с открытыми позициями брокера на рынке. Целью НПР2 является обеспечение достаточного покрытия для возможных убытков брокера.

Значение НПР2 для брокера заключается в том, что он может быть уверен в том, что у него достаточно покрытия для возможных убытков. Для клиента НПР2 также важен, так как это помогает ему избежать возможных финансовых потерь в случае банкротства брокера.

Пример расчета НПР2: если брокер имеет открытую позицию на рынке на сумму 100 000 долларов США, а регулятор устанавливает требование по НПР2 в размере 5%, то минимальное покрытие для этой позиции должно составлять 5000 долларов США.

Основное различие между НПР1 и НПР2 заключается в том, что НПР1 защищает интересы клиента, а НПР2 — интересы брокера. Кроме того, НПР1 рассчитывается на основе рисков, связанных с открытыми позициями клиента, а НПР2 — на основе рисков, связанных с открытыми позициями брокера.

Факторы, влияющие на размер НПР1 и НПР2, могут быть различными, в зависимости от конкретного рынка и его регулятора. Однако, общими факторами являются волатильность рынка, размер открытых позиций и кредитный риск.

Нормативы покрытия риска играют важную роль в трейдинге, защищая как клиентов, так и брокеров от возможных финансовых потерь. Нарушение НПР может привести к серьезным финансовым последствиям для всех участников рынка. Рекомендуется всем трейдерам и брокерам соблюдать установленные нормативы покрытия риска, чтобы обеспечить стабильность и надежность финансовых рынков.

Для более надежных и прозрачных взаимодействий на финансовом рынке, рекомендуется консультироваться у опытных и аттестованных финансовых советников.

Скорректированное значение НПР1 меньше 0 в ВТБ Инвестиции: что это?

Перед тем, как начать инвестировать свои деньги во что-либо, следует изучить основные понятия данной отрасли и разобраться с базой. К счастью, сегодня никто не останется брошенным, т.к. инвестирование осуществляется через брокеров, у которых есть свои школы, в которых можно пройти обучение.

Любой тип маржинального кредитования связан с высокими рисками. Для того, чтобы осуществлять контроль за возможным размером убытков, в ВТБ установили специальные маржинальные показатели. С их помощью у банка будет иметься возможность отслеживать, чтобы доля собственных средств клиента в портфеле никогда не опускалась ниже установленных показателей. Это позволяет обезопасить инвесторов, в особенности новичков, от бессмысленных потерь.

Основные понятия

Стоимость портфеля обозначается, как S. Речь идет о сумме всех активов (минус долги). Для того, чтобы оценить портфель, будут приняты активы, входящие в список ликвидных инструментов.

Начальная маржа обозначается, как М0. Ее расчет осуществляется, как сумма произведений стоимости ценной бумаги и её ставки риска по всем активам, а также по валюте в портфеле инвестора. Далее сумма должна быть приведена к единой валюте. Использование начально маржи необходимо для расчета такого показателя, как НПР1.

Минимальной маржей или Mx называется показатель, равный ½ размера начальной маржи. То есть, рассчитывается он по формуле:

Показатель используется для расчета НПР2.

Что такое скорректированные значения и НПР меньше 0?

Скорректированный уровень начальной маржи необходим для расчета начальной маржи, но с учетом всех уже поданных заявок, а также тех заявок, что подаются на данный момент. При этом применяются показатели норматива покрытия рисков, то есть, НПР1 и НПР2.

Что касается скорректированного уровня М0 и показателя стоимости портфеля, то их расчет осуществляется на дни: Т0, Т1, Т2. Делается это, исходя из остатков денежных средств и ценных бумаг на эти даты.

Что касается НПР1, то рассчитать его можно следующим образом: из стоимости портфеля нужно вычесть М0.

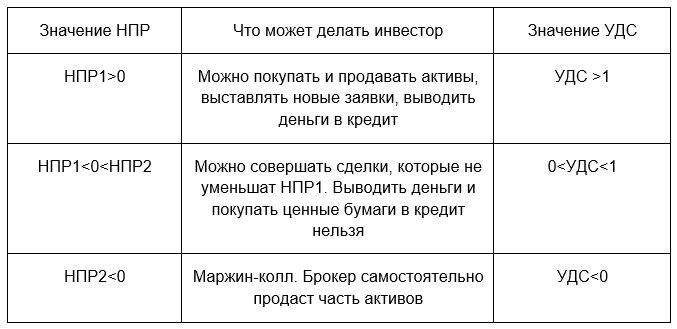

В случае, когда ВТБ. Инвестиции показывают, что НПР больше 0, то деньги стоит выводить в маржу до того, как будет достигнуто максимальное плечо. Если же НПР1 будет меньше 0, то вывод средств или покупка ценных бумаг в кредит нецелесообразна.

Что касается НПР2, то показатель рассчитывается, как разница стоимости портфеля и Мх. В случае, если НПР меньше 0, то брокером будет самостоятельно закрыта часть позиций инвестора с целью спасения его средств.

Контроль рисков. Маржин-колл

Как происходит контроль рисков при совершении сделок с неполным обеспечением?

- как соотносятся Стоимость портфеля и размер Начальной маржи;

- как соотносятся Стоимость портфеля и размер Минимальной маржи.

Стоимость портфеля — это стоимость ликвидных активов в портфеле с учетом плановой позиции на счете инвестора за минусом обязательств по портфелю. Неликвидные активы не включаются в расчет стоимости портфеля.

Стоимость портфеля = Ликвидные активы — Обязательства

К ликвидным активам относятся денежные средства и ликвидные ценные бумаги, которые есть на счете инвестора и которые могут поступить на счет в результате исполнения заключенных сделок. Если Срочный рынок Мосбиржи включен в Единый брокерских счет (ЕБС) — в стоимости портфеля учитывается вариационная маржа по открытым позициям на Срочном рынке. То есть стоимость портфеля — это стоимость собственных ликвидных активов инвестора на счете.

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. Т. е. Стоимость портфеля инвестора составляет 100 тысяч рублей. В этот же день инвестор купил акции «Газпром» на сумму 91 тыс. рублей и «НЛМК» на сумму 76 тыс. рублей. Т. е. инвестор для покупки акций использовал собственные денежные средства в сумме 100 тыс. рублей, и задолженность по портфелю в рамках сделок с неполным обеспечением составила 67 тыс. рублей.

На текущий момент стоимость акций «Газпром составляет 90 тыс. рублей, акций «НЛМК» — 75 тыс. рублей. Начальные ставки риска по акциям «Газпром» — 20%, по акциям «НЛМК» — 25%. Коэффициент k_min для расчета Минимальной маржи равен 0,6.

Рассчитаем маржинальные показатели:

Стоимость портфеля = стоимость ценных бумаг (плановая позиция) + сумма денежных средств в портфеле — обязательства по портфелю = 90 000 + 75 000 — 67 000 = 98 000 руб.

Начальная маржа = стоимость акций «Газпром» * начальная ставка риска по акциям «Газпром» + стоимость акций «НЛМК» * начальная ставка риска по акциям «НЛМК» = 90 000 * 20% + 75 000 * 25% = 36 750 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 000 — 36 750 = 61 250 руб.

Минимальная маржа = k_min * Начальная маржа = 0,6 * 36 750 = 22 050 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 000 — 22 050 = 75 950 руб.

Так как НПР1 > 0, то инвестор может открывать новые позиции.

Если Клиент акцептовал включение Срочного рынка Московской Биржи в ЕБС (единый брокерский счет), то согласно Указанию Банка России от 08.10.2018 N 4928-У, риск позиции на Срочном рынке учитывается в портфеле также через расчет Начальной маржи по фьючерсным контрактам.

При этом позиция по срочному контракту рассчитывается в денежном эквиваленте по формуле: кол-во контрактов * цена контракта * стоимость шага цены / размер шага цены

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. У него открыта длинная позиция по фьючерсу RIU9 (RTS-9.19) в количестве 4 контрактов, текущая цена инструмента 130 000 пунктов. Начальная ставка риска, установленная Брокером по контракту RIU9, составляет 12,5%. Коэффициент k_min для расчета минимальной маржи равен 0,5. Согласно данным торговой системы, размер шага цены равен 10, стоимость шага цены равна 13. На текущий момент торгов вариационная маржа составляет −1 500 рублей.

Рассчитаем маржинальные показатели:

Стоимость портфеля = деньги на счете + вариационная маржа с учетом ее знака = 100 000 — 1 500 = 98 500 руб.

Начальная маржа = начальная ставка риска по RIU9 * денежная оценка стоимости позиции по RIU9 = 12,5% * 4 * 130 000 * 13 / 10 = 84 500 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 500 — 84 500 = 14 000 руб.

Минимальная маржа = k_min * Начальная маржа = 0,5 * 84 500 = 42 250 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 500 — 42 250 = 56 250 руб.

Что такое Начальная маржа?

Начальная маржа позволяет оценить риск открытия новых позиций. Так как инвестор может рисковать только собственными активами, то Начальная маржа не должна быть больше

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет.

По сути начальная маржа представляет собой дисконтированную оценку позиций по ликвидным активам (ценным бумагам и иностранным валютам, которые могут приняты в качестве обеспечения) и фьючерсам (при включении Срочного рынка Мосбиржи в ЕБС), входящим в портфель инвестора.

Начальная маржа = P1 * D1 + P2 * D2 + . + Pn * Dn, где

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

Что такое Минимальная маржа?

Минимальная маржа позволяет оценить риск удержания текущей позиции. Минимальная маржа не должна быть больше Стоимости портфеля.

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 ), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Минимальная маржа = k_min * Начальная маржа, где

- k_min зависит от Категории риска инвестора:

| Уровень риска клиента | Значение k_min |

|---|---|

| Стандартный | 0,5 |

| Повышенный | 0,6 |

| Особый | 0,6 |

Значение показателя УДС, до которого осуществляется принудительное закрытие позиций:

- для Клиентов с повышенным уровнем риска (КПУР) УДС = 0,5;

- для Клиентов с особым уровнем риска (КОУР) УДС = 0,5;

- для Клиентов со стандартным уровнем риска (КСУР) УДС = 1, т.е до уровня Начальной маржи, когда НПР1 >= 0.

Во избежание принудительного закрытия позиций, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Что такое НПР1, НПР2?

Норматив покрытия риска для целей исполнения поручений клиента (НПР1).

НПР1 = Стоимость портфеля — Начальная маржа

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет. При этом отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Для того, чтобы быстро оценить доступный лимит для сделки по инструменту с рублевой ставкой риска, при условии, что направление сделки не противоположно текущей позиции, можно пользоваться формулой: НПР1 * 100% / Начальная ставка риска

Инвестор решил купить акции «Мосэнерго», и ему нужно рассчитать, на какую сумму он может купить ценные бумаги. Начальная ставка риска по акциям «Мосэнерго» на момент покупки составляет 50%.

Рассчитаем доступную сумму для покупки акций ПАО «Мосэнерго»:

Сумма покупки акций = НПР1 * 100% / Начальная ставка риска = 61 250 * 100% / 50% = 122 500 руб.

Норматив покрытия риска для целей оценки текущей позиции (НПР2).

НПР2 = Стоимость портфеля — Минимальная маржа

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 < 0), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Что такое маржин-колл? Почему мне пришло сообщение, что НПР1

Маржин-колл (Margin call) — уведомление о необходимости внесения средств на счет с целью увеличения Стоимости портфеля или частичном закрытии позиции с целью уменьшения размера Начальной маржи.

Уведомление отправляет Брокер в случае, если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0). В торговой системе QUIK в таблице «Клиентский портфель» будет отражено:

- параметр «УДС» — значение менее 1;

- параметр «Статус» — значение «Требование»;

- параметр «Требование» отобразит сумму средств, которую нужно довнести для восстановления Стоимости портфеля до уровня Начальной маржи.

Маржин-колл отправляется клиенту по указанной в анкете электронной почте, либо в личный кабинет БКС Онлайн, либо по системе QUIK или по иной системе Интернет-трейдинга, либо иным способом обмена сообщениями, предусмотренным Регламентом ООО «Компания БКС».

Тема: Уведомление о снижении значения НПР1 ниже 0

Клиент 000000, настоящим уведомляем Вас о снижении значения НПР1* ниже 0 при стоимости портфеля 103553.15, размере начальной маржи 204680.00, минимальной маржи 102340.00, и необходимости внесения на счета денежных средств и/или ценных бумаг**, в количестве необходимом для исполнения обязательств по соответствующим сделкам, и/или закрытия непокрытых/временно непокрытых позиций для целей предотвращения возможных убытков. В случае снижения значения НПР2* ниже 0 Брокер в силу п.3.6—3.11., 5.9.—5.10. Соглашения о совершении сделок с неполным покрытием ООО «Компания БКС» (Соглашение) осуществляет закрытие позиций Клиента до достижения НПР1 значения 0 либо до иного значения в соответствии с Соглашением по портфелю Клиента ОУР. Брокер закрывает позиции Клиента в соответствии с Соглашением, в т.ч. на невыгодных для Клиента условиях, самостоятельно выбирает для отчуждения ценные бумаги, иностранную валюту, в т.ч. неликвидные**, определяет подлежащие закрытию позиции по фьючерсным контрактам.

* Показатели НПР1, НПР2 определяются и рассчитываются в соответствии с приложением № 1 к Соглашению. ** С учетом того, что из перечисленного в соответствии с Соглашением входит/может входить в сгруппированный портфель Клиента.

НПР — Норматив покрытия риска

НПР1 = Стоимость портфеля — Начальная маржа

НПР2 = Стоимость портфеля — Минимальная маржа

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 101 126,85 рублей. Эту сумму необходимо посчитать самостоятельно по данным из Уведомления:

Стоимость портфеля — Начальная маржа = 103 553.15 — 204 680.00 = −101 126,85 руб.

Тема: Уведомление о необходимости исполнения обязательств Клиентом и возможном принудительном закрытии позиций Клиента

Клиент АААААА00А0, настоящим уведомляем Вас о необходимости согласно п.п. 6.2, 6.3, 6.4 и 6.5 Приложения № 6 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС» (далее — Регламент) закрыть позиции по срочным контрактам или внести денежные средства в количестве/размере, необходимом для увеличения сальдо клиентского счета до величины гарантийного обеспечения, установленного для всех Ваших открытых позиций и активных заявок на сумму не менее 197102.81 рублей.

Напоминаем, что в случае невыполнения Вами вышеуказанных действий, ООО «Компания БКС» вправе без Вашего поручения в соответствии с п.п. 7.1, 7.2 Приложения № 6 к Регламенту закрыть все или часть Ваших позиций по срочным контрактам в объеме, необходимом для покрытия Вашей задолженности, обязательств.

С уважением, ООО «Компания БКС».

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 197 102.81 рублей. Эта сумма прописана в самом Уведомлении.

Как избежать маржин-коллов в будущем?

Чтобы избежать получение маржин-коллов в будущем и риска принудительного закрытия части позиций Брокером, вам необходимо:

- тщательно подходить к прогнозу движения цены актива перед совершением сделки с неполным обеспечением;

- не заходить в позиции с максимальным плечом, т.е. не использовать максимально возможный размер необеспеченной позиции при совершении новых сделок;

- если вы находитесь в непокрытой позиции — отслеживать значение и соотношение параметров Стоимость портфеля, Начальная маржа и Минимальная маржа;

- в случае движения рынка против вашей позиции и снижения Стоимости портфеля до значения близкого к уровню Начальной маржи — самостоятельно закрывать часть позиций или довносить на брокерский счет ликвидные активы, которые могут быть использованы в качестве обеспечения.

Что мне необходимо сделать после получения маржин-колла? Сколько денег необходимо внести на брокерский счет?

Во избежание принудительного закрытия позиций после получения маржин-колла, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Минимальный объем денежных средств для внесения их на брокерский счет или объем закрываемых позиций можно определить с помощью параметра НРП1 в таблице «Клиентский портфель» в торговой системе QUIK. Отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Также размер недостающих активов для внесения или закрытия позиций можно определить из значений параметров, прописанных в тексте маржин-колла:

- для Фондового, Валютного и Срочного рынков, входящих в ЕБС — необходимо взять значения Стоимость портфеля и Начальная маржа из текста Уведомления и посчитать между ними разницу. На эту величину (и более) необходимо пополнить брокерский счет или закрыть самостоятельно часть позиций.

- для раздельного Срочного рынка — недостающий объем указан в тексте Уведомления, ничего дополнительно рассчитывать не требуется.

Сколько времени у меня есть до момента принудительного закрытия моих позиций брокером?

Точного промежутка времени в этом случае нет. Все будет зависеть от того, как будет двигаться рынок и изменяться параметры Стоимость портфеля и Минимальная маржа. Так как принудительное закрытие позиций Брокером осуществляется только при достижении Стоимости портфеля уровня Минимальной маржи (НПР2<0).

Если рынок/актив будет находиться на том же уровне (будет наблюдаться боковое движение цены), и Стоимость портфеля будет находится в районе Начальной маржи, но еще не достигнет Минимальной. В таком состоянии портфель может находится на протяжении нескольких дней, недель, месяцев и лет. Этот период не ограничен. Инвестор будет получать каждый день маржин-колл (т.к. Стоимость его портфеля будет ниже уровня Начальной маржи), но Брокер не будет закрывать его позиции.

Если рынок/актив сильно волатильный, и его изменение идет быстро в противоположном направлении от открытой необеспеченной позиции, то Минимальная маржа может быть достигнута в тот же день, когда был отправлен маржин-колл. В таком случае Брокер может принудительно закрыть часть позиций инвестора.

На какие параметры в QUIK мне необходимо обращать внимание при совершении сделок с неполным обеспечением?

Корректное отображение риск-параметров обеспечивается только в терминале QUIK версии 8.1 и выше. Для проверки возможности работы с данной версией терминала пройдите по ссылке.

При заключении сделок с неполным обеспечением вам следует ориентироваться на все нижеперечисленные показатели.

Риск-параметры отражаются в таблице «Клиентский портфель»:

- Начальная маржа

- Скорректированная маржа

- Минимальная маржа

- Стоимость портфеля

- Статус

- НПР1 (норматив покрытия риска 1)

- НПР2 (норматив покрытия риска 2)

- Требование

- УДС (уровень достаточности средств)

Примечание: если вы скачали QUIK с сайта broker.ru, то в стандартных настройках таблицы «Клиентский портфель» уже присутствуют необходимые параметры и добавлять их не нужно.

Если вы удалили таблицу или вам необходимо добавить параметры — щелкните по таблице «Клиентский портфель» правой кнопкой мыши, выберите «Редактировать таблицу» и по очереди добавьте необходимые параметры, перечисленные выше, путем выделения параметра и нажатия кнопки «Добавить». После добавления параметров следует нажать «Да».

Рассмотрим, как выглядят в таблице «Клиентский портфель» показатели и их значение. В данном примере приведен Клиент со стандартным уровнем риска (КСУР).

Значение полей в таблице «Клиентский портфель»

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

- Минимально допустимая Стоимость портфеля инвестора, ниже которой произойдет принудительное закрытие.

- «Нормальный» — Стоимость портфеля больше либо равна Скорректированной марже;

- «Ограничение» — Стоимость портфеля меньше Скорректированной маржи и больше либо равна Начальной марже;

- «Требование» — Стоимость портфеля меньше Начальной маржи и больше либо равна Минимальной марже;

- «Закрытие» — Стоимость портфеля меньше Минимальной маржи

- УДС < 1 — близость к закрытию (маржин-колл);

- УДС < 0 — принудительное закрытие.

Из таблицы «Клиентский портфель», кликнув на ней два раза, можно открыть таблицу «Купить/Продать», в которой, настроив фильтры, можно увидеть установленные Начальные ставки риска по ликвидным инструментам в зависимости от Уровня риска клиента.

Ставки риска в таблице «Купить/Продать» можно отображать как исключительно по имеющимся активам, так и по всем инструментам, доступным для совершения сделок с неполным обеспечением.

Значение полей в таблице «Купить/продать»

| Поле | Значение |

|---|---|

| Покупка | Максимально возможное количество бумаг на покупку этого инструмента на этом классе, исходя из лучшей цены предложения, без учета комиссии торговой системы и комиссии брокера. |

| Продажа | Максимально возможное количество бумаг на продажу этого инструмента на этом классе, исходя из лучшей цены спроса, без учета комиссии торговой системы и комиссии брокера. |

| Dlong | Начальная ставка риска по инструменту по позиции Long (Лонг). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения. |

| Dshort | Начальная ставка риска по инструменту по позиции Short (Шорт). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения и не доступен для открытия позиции Шорт. |

Более подробно с описанием других таблиц в торговой системе QUIK, а также с инструкцией по работе вы можете ознакомиться здесь.

Показатели маржинального кредитования

Маржинальное кредитование связано с повышенным риском. И чтобы контролировать размер возможных убытков, брокер установил специальные маржинальные показатели. Благодаря им брокер следит, чтобы доля ваших собственных денег и активов в портфеле не опускалась ниже установленных значений.

Чтобы определить максимальный размер кредитного плеча — то есть как много денег или бумаг вам может одолжить брокер под залог ваших активов — рассчитываются 3 показателя: стоимость портфеля, начальная маржа и скорректированный уровень начальной маржи.

Стоимость портфеля (S) — это все ваши активы минус все долги. Для оценки портфеля принимаются активы, которые входят в список ликвидных инструментов.

Начальная маржа (M0) — считается как сумма произведений стоимости ценной бумаги и ее ставки риска по всем активам и валюте в портфеле. Фактически суммируются все риски каждой валюты, в которой оценивается актив в портфеле. После чего полученная сумма приводится к одной валюте. Начальная маржа используется, чтобы рассчитать показатель НПР1.

Рассчитывается по формуле: М0 = (ЦБ1Dн1 (long : short) + ЦБ2Dн2(long : short)+…+ЦБn*Dнn(long : short))*FXRatej,m

ЦБi — стоимость i-ых ценных бумаг в портфеле клиента. Если по ценной бумаге открыта короткая позиция, то берется их стоимость по модулю. Dнi(long) — ставка дисконта для ценной бумаги, если открыта длинная позиция по ней; Dнi(short) — ставка дисконта для ценной бумаги, если открыта короткая позиция по ней; FXRatej,m — курс j-й валюты к основной валюте — рублю.

Минимальная маржа (Mx) — этот показатель равен половине размера начальной маржи. Mx = M0 : 2. Минимальная маржа используется, чтобы рассчитать показатель НПР2. Чтобы рассчитать стоимость портфеля, начальную и минимальную маржу, ценные бумаги оцениваются по последней сделке на бирже.

Скорректированный норматив покрытия риска рассчитывает начальную маржу с учетом всех уже поданных заявок и заявки, которая подается в настоящий момент. Если показатель опустится ниже 0, такую заявку отклонят.

УДС — уровень достаточности средств. Он показывает, может ли клиент выполнить свои обязательства по заключенным сделкам. УДС отражается в системах удаленного доступа банка. Рассчитывается по формуле: УДС = НПР2 : (начальная маржа – минимальная маржа)

Также здесь используются показатели норматива покрытия рисков НПР1 и НПР2. НПР1 рассчитывается как стоимость портфеля – начальная маржа. Если НПР1 больше 0, то можно выводить деньги в маржу до достижения максимального плеча. Если НПР1 меньше 0, то выводить деньги или покупать ценные бумаги в кредит нельзя.

НПР2 рассчитывается как стоимость портфеля – минимальная маржа. Если НПР2 меньше 0, то брокер самостоятельно закроет часть позиций инвестора. Это называется маржин-колл.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу.

Активы, которыми вы владеете, учитываются по ставкам лонг.

Активы, по которым открыта короткая позиция — по ставкам шорт.

У рубля начальная и минимальная ставка риска равна нулю, поэтому его не учитывают при расчете начальной и минимальной маржи всего портфеля.

Если у вас есть лимитные заявки, то на индикаторе ликвидного портфеля вместо начальной маржи будет отображаться скорректированная начальная маржа.

Скорректированная маржа учитывает все активные лимитные заявки, как будто они уже исполнены в нужном объеме и по ценам, которые были в них указаны.

Скорректированная начальная маржа одного ликвидного актива = стоимость актива * его начальная ставка риска лонг – стоимость активных лимитных заявок.

Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть заемных активов, но не сможете заключать новые сделки, которые снижают уровень достаточности средств.

Правила расчета маржинальных показателей можно найти:

в указаниях Банка России от 26.11.2020 № 5636-У «О требованиях к осуществлению брокерской деятельности при совершении брокером отдельных сделок за счет клиента»,

«Правилах расчета показателей достаточности активов» (приложение № 11) регламента оказания услуг на финансовых рынках банка ВТБ.