Калькулятор доступности жилья

Бесплатный онлайн-инструмент, который поможет вам оценить, сколько вы можете позволить себе потратить на дом, исходя из ваших доходов, расходов и других финансовых обязательств.

Сумма первоначального взноса

Сумма комиссионных сборов

Сумма кредита

Сумма ежемесячного платежа

Общая сумма выплаченных процентов

Что такое доступность дома?

Доступность дома означает возможность человека или семьи приобрести и владеть домом, не испытывая чрезмерного финансового бремени или стресса. Он включает в себя уравновешивание стоимости дома с доходами, расходами и финансовыми обязательствами человека или семьи.

Дом считается доступным, если ежемесячный платеж по ипотеке, налоги на имущество и страхование домовладельцев не превышают 28% валовой ежемесячной суммы заемщика. доход. Это известно как «начальное соотношение». Кредиторы также учитывают «конечный коэффициент» заемщика, который включает в себя все ежемесячные долговые обязательства заемщика в дополнение к расходам на жилье. Это включает в себя такие вещи, как оплата автомобиля, задолженность по кредитной карте и студенческие ссуды.

Концепция доступности жилья важна, потому что покупка дома является одним из самых важных финансовых решений, которые большинство людей примут в своей жизни. Если платеж по ипотеке слишком высок по отношению к доходу человека, это может привести к финансовому стрессу, пропущенным платежам и даже потере права выкупа. Поэтому важно тщательно учитывать все факторы при определении доступности дома, включая доход, расходы, долги и кредитный рейтинг.

- Калькулятор цен после скидки

- Калькулятор цен после уплаты налогов

- Калькулятор годовой зарплаты в почасовую ставку

- Калькулятор автокредита

- Калькулятор скидок

- Калькулятор процентной скидки

- Калькулятор будущей стоимости

- Калькулятор платежей по ипотечному кредиту

- Калькулятор почасовой оплаты труда в месячную заработную плату

- Калькулятор инфляции

- Калькулятор конечного баланса инвестиций

- Калькулятор возврата инвестиций

- Калькулятор начального баланса инвестиций

- Кредитный калькулятор

- Калькулятор процентной ставки по кредиту

- Калькулятор процента наценки

- Калькулятор месячной зарплаты в почасовую ставку

- Калькулятор повышения заработной платы

- Калькулятор процентной ставки по кредиту до зарплаты

- Калькулятор маржи прибыли

- Калькулятор комиссионных с продаж

- Калькулятор продажной цены

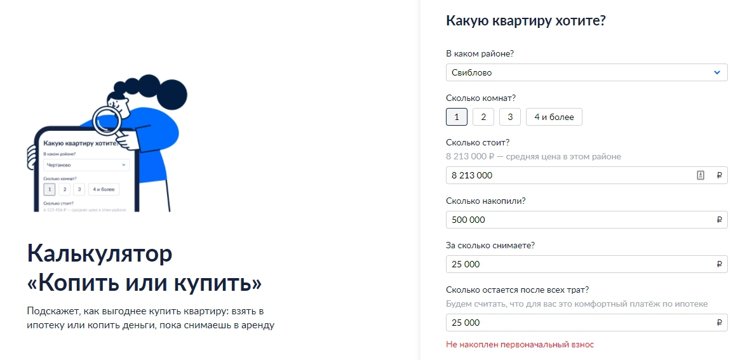

Ипотека или аренда? Калькулятор Циан поможет рассчитать выгодный вариант

Что подходит именно вашей семье: купить жилье, взяв ипотечный кредит, или продолжать арендовать квартиру и копить нужную сумму на приобретение собственной жилплощади? Это поможет рассчитать бесплатный сервис от Циан «Копить или купить».

На калькуляторе Циан «Копить или купить» вы оцените не только срок доступной ипотеки, но и стоимость квартиры к моменту окончания выплаты ипотеки. А еще можно выяснить, что будет, если положить свои накопления в банк: калькулятор покажет, через какой срок и за какую сумму вы сможете купить присмотренную квартиру. Сервис сравнивает вклады и покупку квартиры в разных районах Москвы.

Ипотека — популярнейший инструмент для покупки жилья, и популярность его растет. Так, с января по сентябрь 2021 года банки выдали жилищных займов на 4 трлн рублей, что на 42% больше, чем за аналогичный период прошлого года. Такой ажиотаж вызван тем, что потенциальные заемщики опасаются роста ставок, цен на жилье, увеличения первоначального взноса и ужесточения требований банков. Кроме того, люди пытаются избежать обесценивания своих сбережений на фоне инфляции.

История первая

Ирина Е. с мужем и сыном снимают в Москве квартиру. Ирина — учитель английского, муж работает в одном из госучреждений. Доходы семьи стабильные, но не очень высокие.

Условия

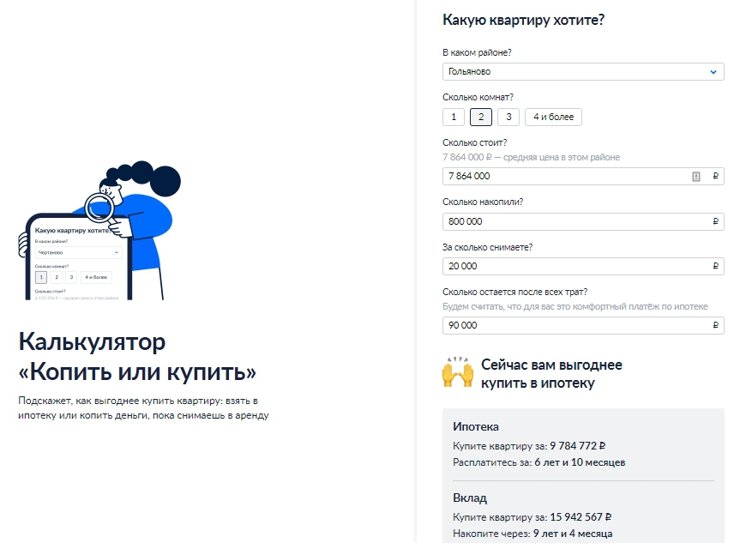

«Мы рассматриваем для покупки двухкомнатную квартиру в Гольянове — там жилье дешевле относительно других районов Москвы. Общий наш доход составляет 180 тыс. рублей (бывают подработки). Квартиру мы снимаем по знакомству и в Подмосковье всего за 20 тыс. рублей, а после всех трат с учетом отказа от удовольствий, отпуска и походов по ресторанам можем ежемесячно откладывать по 90 тыс. рублей».

На первоначальный взнос у семьи есть 800 тыс. рублей: что-то одолжат родственники, что-то удалось скопить самостоятельно. Материнский капитал семья не получала.

Результат

Калькулятор предлагает довольно оптимистичный вариант.

(Нажмите, чтобы увеличить картинку)

Купить «двушку» в Гольянове семье удастся в ипотеку за 6 лет 10 месяцев, а обойдется семейному бюджету эта покупка в 9,7 млн рублей. Пожалуй, ипотечный кредит для них — хороший вариант.

Если же семья положит деньги на накопительный вклад, то ждать придется 9 лет и 4 месяца — за это время квартира успеет подорожать до 15,9 млн рублей.

Вывод: выгоднее купить квартиру, взяв ипотечный кредит.

История вторая

Семья из Новосибирска планирует переехать в Москву. Глава семьи Игорь — программист, получивший предложение поработать в столице. Его жена — врач-диетолог: профессия пользуется спросом, и уже есть пациенты-москвичи, так что проблем с работой не предвидится. Дети пока еще малыши: все трое ходят в детский сад, но школа не за горами.

Условия

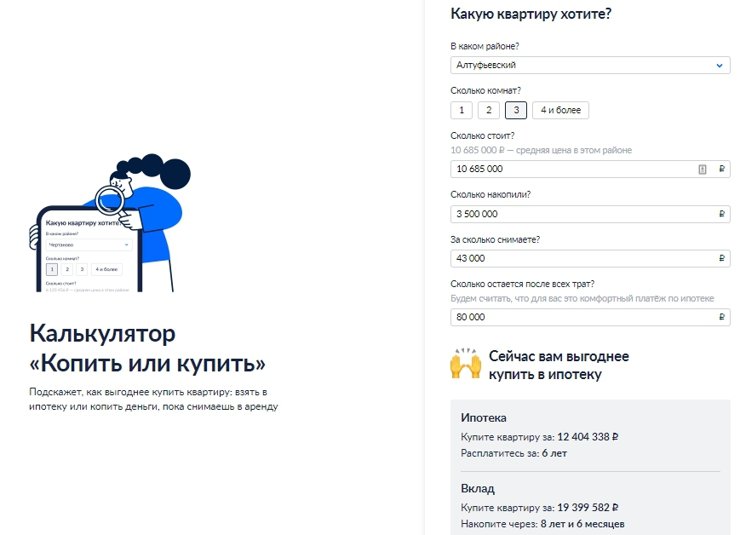

Свою трехкомнатную квартиру в Новосибирске семья собирается обменять на однокомнатную и сдавать ее, имея небольшой, но стабильный дополнительный доход.

С учетом материнского капитала и благополучной продажи квартиры семье удастся скопить 3,5 млн рублей. Им в любом случае нужна «трешка» — и для аренды, и для покупки. На аренду семья намерена выделить 40–45 тыс. рублей в месяц (возьмем усредненные 43 тыс. рублей). После все прочих трат в распоряжении останется 80 тыс. рублей.

Результат

Калькулятор Циан «Копить или купить» выдает такой итог: купить трехкомнатную квартиру в Москве (в Алтуфьевском районе) наши герои смогут за 6 лет. Квартира за это время подорожает меньше, чем на 2 млн рублей: сегодня средняя цена на подобные лоты в этом районе составляет 10,6 млн рублей, а через 6 лет — 12,4 млн рублей.

(Нажмите, чтобы увеличить картинку)

Если же положить накопления на банковский счет, скопить на квартиру удастся через 8,5 лет. На тот момент она будет стоить около 19,4 млн рублей.

Вывод: выгоднее вложиться в покупку квартиры.

История третья

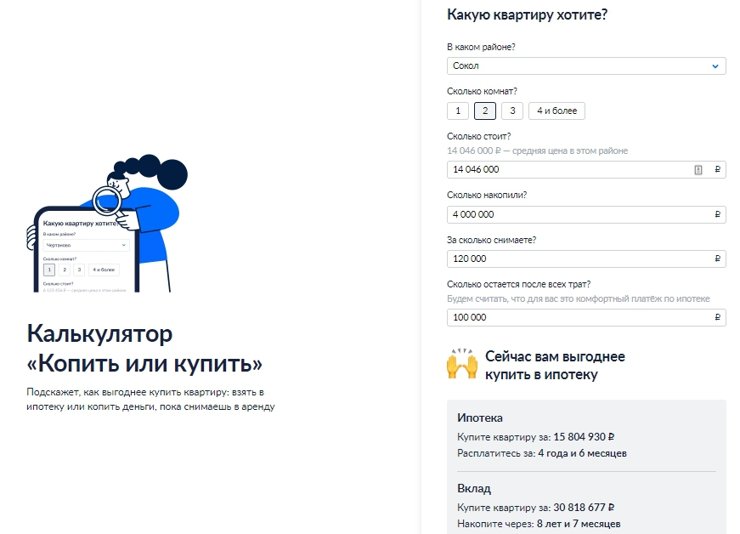

Дмитрий и Полина хотят свою двухкомнатную квартиру недалеко от центра столицы. «Мы лет 10 прожили в съемных квартирах и домах в разных городах и странах, но в последнее время поняли, что уже хочется какой-то оседлости. Для этого выбрали Москву — больше всего нам нравится район Сокол: близко к центру, красивые дома, рядом парки и хорошая инфраструктура. Пока мы снимаем апартаменты, но подумываем о покупке своего угла», — признается Полина.

Условия

Аренда апартаментов обходится семье в 120 тыс. рублей ежемесячно (дорого, но почему бы и нет, если мы можем себе это позволить, объясняет собеседница Циан.Журнала). За несколько лет удалось скопить около 4 млн рублей. После всех прочих трат семье остается еще 100 тыс. рублей.

Результат

При желании пара выплатит ипотеку за двухкомнатную квартиру всего за 4,5 года. Средняя стоимость «двушки» на Соколе сегодня составляет 14 млн рублей. Такой же вариант после окончания выплат обойдется в 15,8 млн рублей.

Можно положить сбережения на счет. Тогда на квартиру мечты удастся накопить за 8 лет и 7 месяцев. Через этот срок она будет стоить 30,8 млн рублей.

(Нажмите, чтобы увеличить картинку)

Вывод: имеет смысл приобрести квартиру, взяв ипотечный кредит.

«Действительно, всё вполне очевидно: покупка в нашем случае гораздо выгоднее аренды, — комментирует Полина. — Осталось определиться, не захочется ли нам опять куда-то переехать. Впрочем, если что, будем сдавать и окажемся в плюсе!»

История четвертая

Анна К. с сыном живут вдвоем в съемной комнате в Москве, неподалеку от станции метро «Ботанический сад». Анна работает, но и отец ребенка выплачивает алименты. Главным недостатком такого жилья Анна считает нестабильность: в любой момент ее маленькую семью попросят освободить площадь, и это напрягает.

Условия

После оплаты жилья, продуктов, детского сада и прочих трат у Анны остается около 25 тыс. рублей, которые она могла бы тратить на выплату ипотечного займа.

Анна рассматривала покупку ипотеки в том же районе (ребенок ходит в детский сад), но цены оказались неподъемными даже при условии, что она готова купить лишь комнату, и что 500 тыс. рублей на первоначальный взнос дадут родители. Ежемесячные ипотечные платежи Анна считает сопоставимыми с оплатой аренды — это около 30 тыс. рублей (не считая оплаты ЖКУ).

«Для меня ипотека — это кабала, я не хотела бы остаться без работы, но с долгами и ребенком на руках. К тому же в перспективе я вообще рассматривают переезд в другой город или даже страну — и зачем мне тогда вся эта история?»

Есть и другие причины, продолжает собеседница Циан.Журнала, по которым она предпочитает аренду ипотеке:

— возможность жить в том районе, где хочется: Анна жила и с видом на Кремль, и на Ленинском проспекте, и на «Бауманской» — в ипотеку такая роскошь ей точно недоступна;

— если Анна и потянет покупку своего угла, то финансов (они сопоставимы с сегодняшней арендой) хватит только на убитую квартиру или комнату в отдаленных районах Москвы (а скорее в Подмосковье);

— все свои съемные квартиры и комнаты Анна находила по знакомству, поэтому стоимость оказывалась ниже рыночной: жилье около Ботанического сада Анна снимает за 22,7 тыс. рублей (вместе с ЖКУ), а на «Боровицкой» жила всего за 15 тыс. рублей. «Щедрость друзей демотивирует ввязываться в ипотеку», — шутит Анна.

Результат

(Нажмите, чтобы увеличить картинку)

У Анны и ее сына — достаточно стесненные обстоятельства, и, отказываясь от ипотеки в пользу аренды, наша героиня во многом права. Это подтвердил и калькулятор Циан «Копить или купить». В случае Анны камнем преткновения становятся даже не ежемесячные выплаты, а нехватка средств на первоначальный взнос.

Вывод: лучше предпочесть аренду, а не покупку жилья.

Купить в ипотеку или копить, арендуя жилье?

Как выяснилось, в некоторых случаях действительно эффективнее, экономичнее и выгоднее купить квартиру, а не снимать. Призом за терпение станет свидетельство о праве на собственность. Любопытно, что не всегда расчет очевиден: «двушка» в Бибиреве может оказаться выгоднее «однушки» в районе Аэропорт.

Проверьте и вы свои обстоятельства (к тому же можно подставлять огромное количество переменных, начиная от комнатности квартиры и заканчивая районом). Это интересно и познавательно, а результат вы узнаете мгновенно.

Что выгоднее: копить или купить? Рассчитайте на калькуляторе Циан

Новый сервис Циан — «Инвестиционный калькулятор» — мгновенно даст ответ, что выгоднее лично вам: снимать жилье и копить деньги на банковском вкладе или купить квартиру в ипотеку.

Как это работает?

Для того чтобы узнать, за сколько лет вам удастся накопить на квартиру или расплатиться за ипотеку и сколько придется потратить на это денег, достаточно создать копию калькулятора и заполнить несколько строк в таблице.

Все просто: в первом разделе «Я хочу купить квартиру» выбираете количество комнат в квартире и район, где хотите приобрести жилье. Среднюю стоимость квартир в этом районе калькулятор рассчитает сам. Если вы уже выбрали квартиру и вам известна ее точная стоимость, внесите ее в графу «Цена квартиры».

Во втором разделе «Мои финансы» укажите сумму, которой вы обладаете на сегодня и которую вы готовы использовать в качестве первоначального взноса, если будете брать ипотеку, либо внести на банковский счет, если собираетесь копить деньги. Также требуется уточнить, сколько вы тратите на аренду (если не снимаете квартиру, поставьте 0) и количество свободных денег в месяц.

Нужно указать сумму, которая остается у вас после оплаты аренды, расходов на коммуналку, детсад, еду и одежду, развлечения — то есть ту сумму, которую вы сможете ежемесячно откладывать.

В разделе «Еще немного цифр» калькулятор сам рассчитает подорожание квартиры за год, ставки по ипотеке вам необходимо посмотреть в разделе «Пульс рынка», среднюю ставку по вкладам на настоящее время укажет калькулятор. Если в вашем банке иной процент по вкладам, поменяйте цифру в графе «Ставка по вкладу».

Как рассказывает продуктовый аналитик «Циан Групп» Леонарда Можевикина, инвестиционный калькулятор неслучайно учитывает такой показатель, как подорожание квартиры: если покупатель решит держать деньги на вкладе, стоимость квартиры за эти годы способна значительно вырасти. Согласно исследованию Циан, в 2020 году россияне брали ипотеку в среднем на 18 лет 5 месяцев. Цена на квартиры в разных районах Москвы ежегодно растет на 3–12%.

Заполнив необходимые графы в таблице, вы моментально получите в правой части таблицы ответ, что выгоднее именно вам — ипотека или вклад. Здесь же расположена ссылка на ипотечные предложения.

Рассмотрим несколько примеров.

Пример 1.

Условия

Молодому человеку досталась в наследство квартира в старой пятиэтажке. Он планирует продать эту квартиру и купить «однушку» в новостройке в районе Тропарево-Никулино. Средняя стоимость однокомнатной квартиры в этом районе составляет 12,3 млн рублей. Покупатель готов приобрести старую квартиру за 8,5 млн рублей. В настоящее время молодой человек снимает квартиру за 35 тыс. рублей и обладает свободной суммой 40 тыс. рублей в месяц.

За год квартиры в этом районе дорожают примерно на 3%, ставки по льготной ипотеке на новостройки составляют 6,5%. Ставки по вкладам в банке — 4,5%.

Результат: выгоднее взять ипотеку.

В этом случае можно будет выкупить квартиру через 4 года 11 месяцев, заплатив за нее 12 959 639 рублей. Если копить на квартиру, потребуется 5 лет и 10 месяцев, при этом заплатить за нее придется почти на треть больше — 16 694 813 рублей.

Детали расчета

Использовав в качестве первоначального взноса деньги, вырученные за продажу однокомнатной квартиры, молодой человек сможет ежемесячно вносить за ипотеку 75 тыс. рублей (плата за аренду + свободные деньги). Необходимо будет взять у банка взаймы 3,8 млн рублей. Итоговая выплата по ипотеке составит 5 459 639 рублей, переплата — 655 639 рублей.

Если будет принято решение копить на квартиру, за 5 лет и 10 месяцев придется внести 11 301 571 рубль. В качестве процентов будет начислено 2 943 242 рубля. При этом за аренду квартиры придется заплатить 2 450 000 рублей.

Пример 2

Условия

Молодожены снимают двухкомнатную квартиру за 43 тыс. рублей. Совокупный доход пары равен 140 тыс. рублей. Свободных денег в семье (после оплаты аренды, расходов на продукты, одежду, отпуск, развлечения) остается 40 тыс. рублей. Супруги планируют приобрести трехкомнатную квартиру в Ново-Переделкино, где средняя стоимость подобного жилья составляет 13,06 млн рублей.

Накопления молодоженов составляют 2,4 млн рублей. В районе Ново-Переделкино стоимость жилья растет на 0,5% в год. Банк готов предоставить кредит на жилье под 7,3%. Ставка по банковскому вкладу, на котором семья хранит сбережения, составляет 4,5%.

Результат: выгоднее хранить деньги на банковском вкладе.

Семья накопит на квартиру через 14 лет и 9 месяцев и заплатит за нее 22 071 777 рублей. Если молодожены возьмут ипотеку, их затраты на покупку жилья составят 23 544 770 рублей. Выкупить квартиру у супругов получится только через 21 год и 6 месяцев.

Детали расчета

Взяв ипотеку, семья сделает первоначальный взнос в размере 2,4 млн рублей, затем ежемесячно будет платить по 82 тыс. рублей на протяжении 21 года и 6 месяцев. В итоге переплата составит более 10,4 млн рублей. Если семья будет копить на квартиру, переплата за 14 лет и 9 месяцев составит чуть более 9 млн рублей.

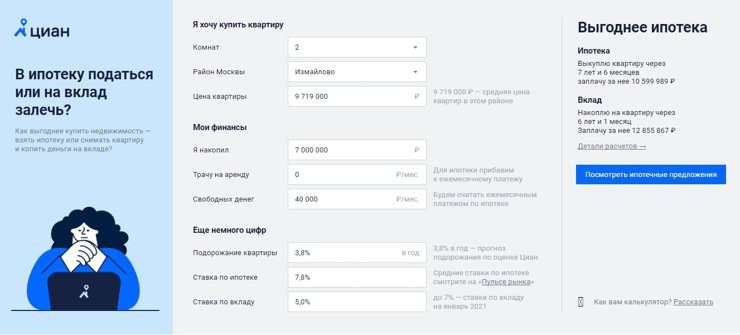

Пример 3

Условия

Семья из трех человек — папа, мама и ребенок — хочет улучшить свои жилищные условия, продать однокомнатную квартиру, в которой проживает сейчас, и приобрести двухкомнатную. Семья живет в Измайлове, недалеко от родителей жены, и намерена приобрести квартиру в том же районе. Средняя стоимость двухкомнатных квартир в Измайлове — 9,72 млн рублей. Семья выбрала «двушку» за 10,7 млн рублей.

Однокомнатную квартиру планируется продать за 8 млн рублей. Свободных денег ежемесячно остается 70 тыс. рублей. Именно эти средства семья будет использовать для ежемесячного платежа по ипотеке. Ежегодное подорожание квартир в районе Измайлово Циан оценивает в 6,5%. Ипотеку на вторичное жилье семья получит по ставке 7,8%. При этом ставки по банковским вкладам составляют 4,5%.

Результат: выгоднее взять ипотеку.

В этом случае семья выкупит квартиру через 3 года и 9 месяцев, заплатив за нее 11 118 467 рублей. Выбрав вклад, семья накопит на «двушку» через 4 года и 2 месяца, заплатив за квартиру 13 533 604 рубля.

Детали расчета

Если семья возьмет ипотеку, первоначальный взнос составит 8 млн рублей, ипотечный заем — 2,7 млн рублей. Итоговая выплата по ипотеке будет равна 3 118 467 рублям, переплата составит 316 467 рублей.

За время вклада на четыре года квартира подорожает до 13 533 604 рубля. На вклад будет внесено 11 526 392 рубля, начислено процентов — 2 007 212 рублей.

А какой вариант предпочтете вы? Рассчитайте на нашем калькуляторе !

Как быстрее накопить на первоначальный взнос

Прежде чем взять ипотеку на квартиру, нужно накопить на первоначальный взнос — обычно не меньше 10—15% от стоимости жилья. Наш калькулятор не просто рассчитает сумму, которую вам предстоит откладывать, но и сгенерирует вдохновляющий чек-лист накоплений — план квартиры, поделенный на клеточки. Каждая клеточка на плане — сумма, которую вам нужно ежемесячно откладывать.

Распечатайте план и повесьте на видное место, чтобы цель как можно чаще напоминала о себе. Ежемесячно откладывайте деньги на вашу будущую квартиру и закрашивайте клеточки. Когда закрасите все — считайте, что на взнос вы накопили.