Счета учёта в 1С

Когда речь идет о таком понятии как счета бухгалтерского учета, то с ним неразрывно связано и понятие плана счетов бухгалтерского учета. Правильнее будет сказать, что план счетов или система счетов, как его иногда называют представляет собой систему бухгалтерских счетов, которая предусматривает их количество, группировки, присвоенные цифровые значения в зависимости от объектов и целей учета.

При помощи счетов учета регистрируются любые хозяйственные операции. Таким образом счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций организации, которые она совершает со своим имуществом, источниками его формирования и хозяйственными операциями.

Сам план счетов и инструкция по его применению утверждены МинФином РФ в приказе 94н от 31.10.2000 г. Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ, кроме кредитных и бюджетных учреждений.

Микропредприятия и некоммерческие организации имеют право не использовать метод двойной записи, а использовать упрощенный метод ведения бухгалтерского учета и упрощенную отчетность. Индивидуальным предпринимателям также не требуется план счетов.

Если говорить простыми словами счет – это такой накопить информации, которая затем обобщается и используется для составления различной отчетности. К примеру, бухгалтерского баланса и др. Сам счет делится на две части. Одна часть “Дебет”, в программе Бухгалтерия 3 обозначается как “Дт” и вторая часть “Кредит”, в программе в свою очередь отображается как “Кт”.

Виды счетов бухгалтерского учета.

Активные и пассивные счета

Далее рассмотрим такие понятия как активные и пассивные счета. Все счета бухгалтерского учета подразделяются на активные и пассивные, а также активно-пассивные.

Активными счетами являются те, на которых учитываются активы предприятия. К активам предприятия относятся денежные средства, товары, материалы, хозяйственный инвентарь, основные средства и др. Увеличение количества на активном счете записывается по дебету. Если на остаток периода на активном счете получился кредитовый остаток, то в учете есть ошибка.

На пассивных счетах учитываются источники имущества организации. К пассиву относится собственный капитал организации, резервы, различные обязательства, краткосрочные и долгосрочные займы, кредиты и пр.

На таких счетах увеличение будет отражаться уже по кредиту, а уменьшение — по дебету. Остаток на таких счетах должен быть кредитовым.

Третий вид – это активно-пассивные счета. На данных счетах отражаются одновременно и имущество организации, и источники его формирования. Такие счета в свою очередь подразделяются на счета с односторонним сальдо и с двухсторонним сальдо.

В качестве одностороннего активно-пассивного счета можно рассмотреть счет 99 “Прибыли и убытки”. Если доходы предприятия больше, чем расходы и имеется прибыль, то сальдо по данному счету будет кредитовым, поскольку прибыль является источником формирования имущества организации. Если же возникают убытки, то сальдо будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 “Расчёты с разными дебиторами и кредиторами”. Сальдо по дебету данного счёта будет означать дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

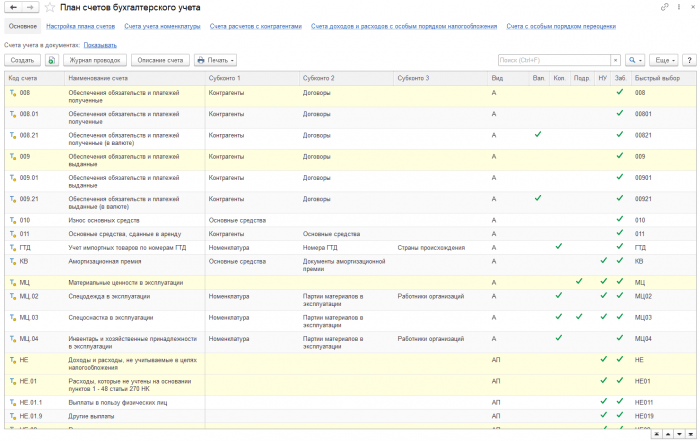

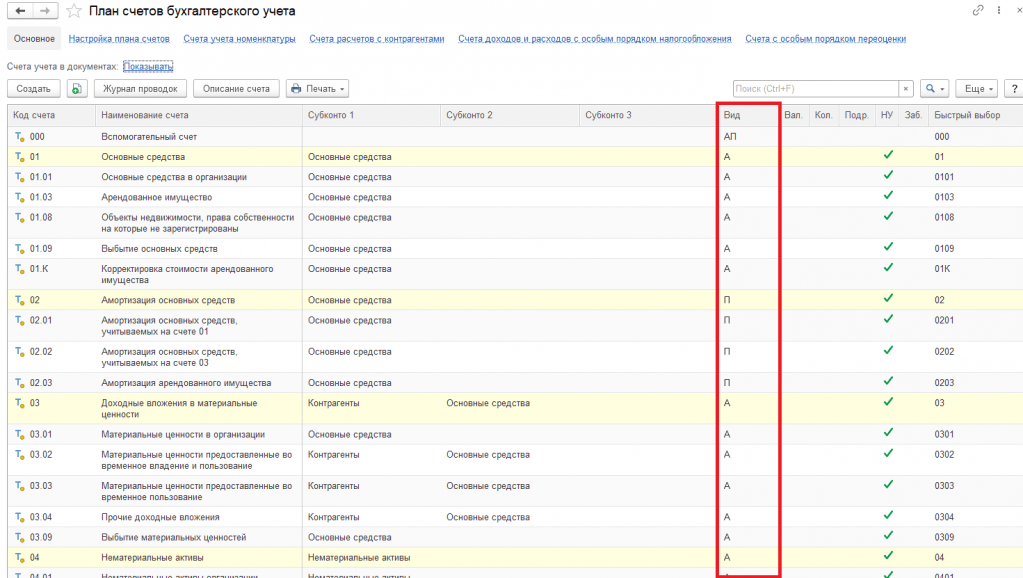

В программе 1С Бухгалтерия план счетов можно посмотреть, перейдя в раздел “Главное” и далее выбрать пункт “План счетов”. В колонке “Вид” отображается обозначение активным (А), пассивным (П) или активно-пассивным (АП) является счет.

Синтетический и аналитический учет (Синтетические и аналитические счета)

Далее рассмотрим понятия синтетических и аналитических счетов. Отнесение счета к той или иной группе зависит от способа и группировки и обобщения.

Синтетические счета предназначены для обобщающей группировки учета состава денежных средств организации, материальных ценностей. К таким счетам можно отнести, к примеру, счет 10 “Материалы”, 01 “Основные средства” и др. Таким образом данные синтетического учета используются для заполнения бухгалтерской отчетности, бух баланса и для того, чтобы анализировать финансовую деятельность организации.

Для оперативного же управления, отражения операций, контроля и планирования объема материально-производственных запасов, учетом затрат необходимо использовать более детальные сведения. Таким образом данные синтетического учета детализируются до аналитических счетов или субсчетов. Перечень таких счетов организация может устанавливать самостоятельно, так и использовать рекомендованный план счетов бухгалтер. При работе с аналитическими счетами стоить помнить о том, что должно соблюдаться соответствие остатков и оборотов. Также следует отметить, что не все синтетические счета требуют ведения аналитического учета. В качестве примера аналитического счета можно привести субсчета 10.1 “Сырье и материалы”, 10.3 “Топливо” и др.

Аналитические и синтетические счета взаимосвязаны – общие итоговые данные аналитических счетов (субсчетов) должны быть равны данным синтетического счета.

Забалансовые счета

В ходе осуществления своей деятельности организации могут использовать средства, которые им не принадлежат. Это могут быть арендованные основные средства, различные товары, принятые на комиссию. Или наоборот – организация может предоставлять контрагентам в аренду свое оборудование и пр. Для отражения таких операций в учете и применяются забалансовые счета. Названы они так, поскольку в итоги бухгалтерского баланса они не включаются.

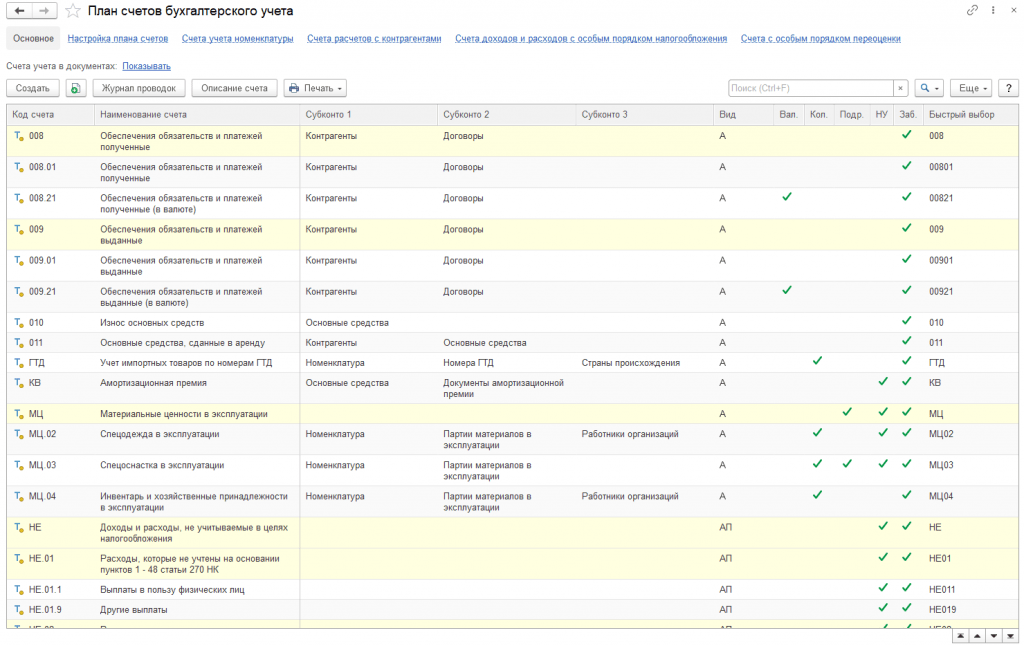

Таким образом, забалансовые счета – это счета, предназначения для обобщения информации о ценностях, которые не принадлежат организации, но находятся в ее временном пользовании. Согласно ранее указанному 94н такие счета имеют трехзначный код. В плане счетов от 001 до 011. Также в программе часть забалансовых счетов имеет буквенное обозначение. К примеру, счет “КВ” Амортизационная премия.

Рабочий план счетов

Каждая организация может разработать и составить свой рабочий план счетов, однако составлять его необходимо в соответствии с требованиями законодательства. Формировать рабочий план счетов имеет смысл исходя из следующих факторов: отраслевой принадлежности организации, организационно-правовой формы организации, вида деятельности, структуры и то того насколько детально есть необходимость вести учет.

При составлении рабочего плана счетов в нем нельзя изменять синтетические счета, которые предусмотрены Планом счетов. При необходимости можно воспользоваться свободными номерами счетов, но такие действия необходимо согласовать в МинФином. Что касается аналитических (субсчетов), то их можно исключать, объединять, вводить дополнительные.

Таким образом, при формировании рабочего плана счетов в него следует включать только те счета, которые необходимы для ведения учета. Однако, если в будущем планируется использовать другие счета, то включить в рабочий план их также необходимо.

Хранить рабочий план счетов бухгалтерского учета необходимо не мнее пяти лет после года, в котором он последний раз использовался для составления бухгалтерской отчетности.

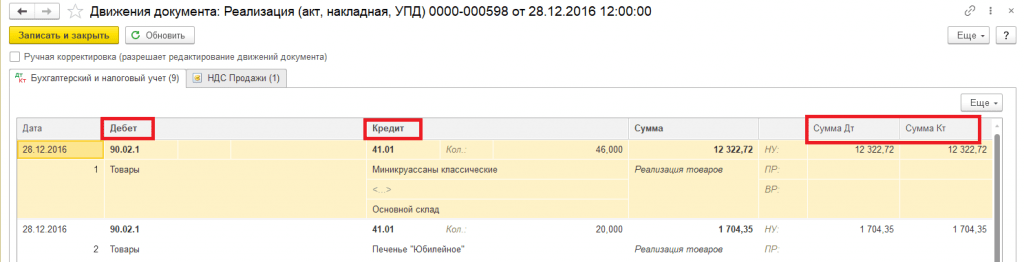

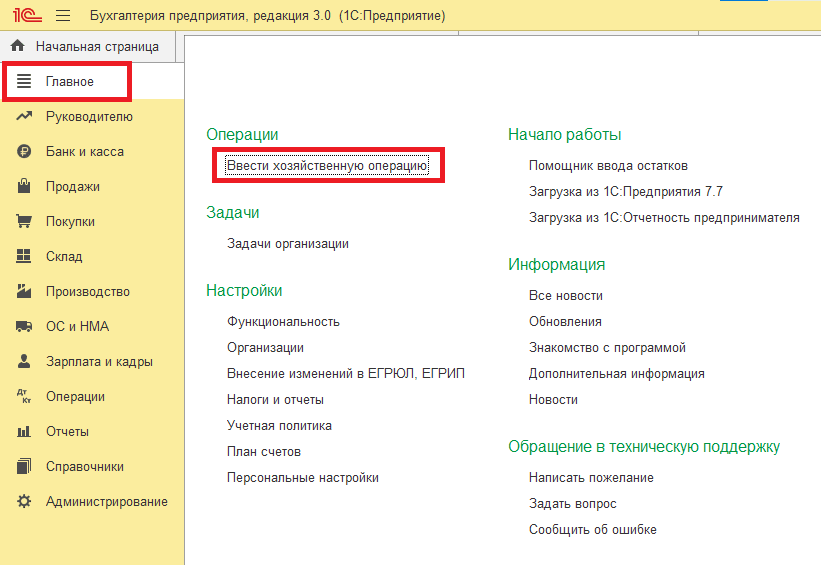

Отражение хозяйственных операций в 1С Бухгалтерия 3

В программе 1С Бухгалтерия для отражения операций имеется удобный справочник. Его можно использоваться как при первоначальном заполнении программы, так и в текущей работе при регистрации хозяйственных операций. Справочник поможет по содержанию хозяйственных операций или по корреспонденции счетов учета по дебету и (или) кредиту счета понять, каким документов необходимо отразить операцию в программе.

Для того, чтобы открыть справочник необходимо перейти в раздел программы “Главное” и далее выбрать пункт “Ввести хозяйственную операцию”.

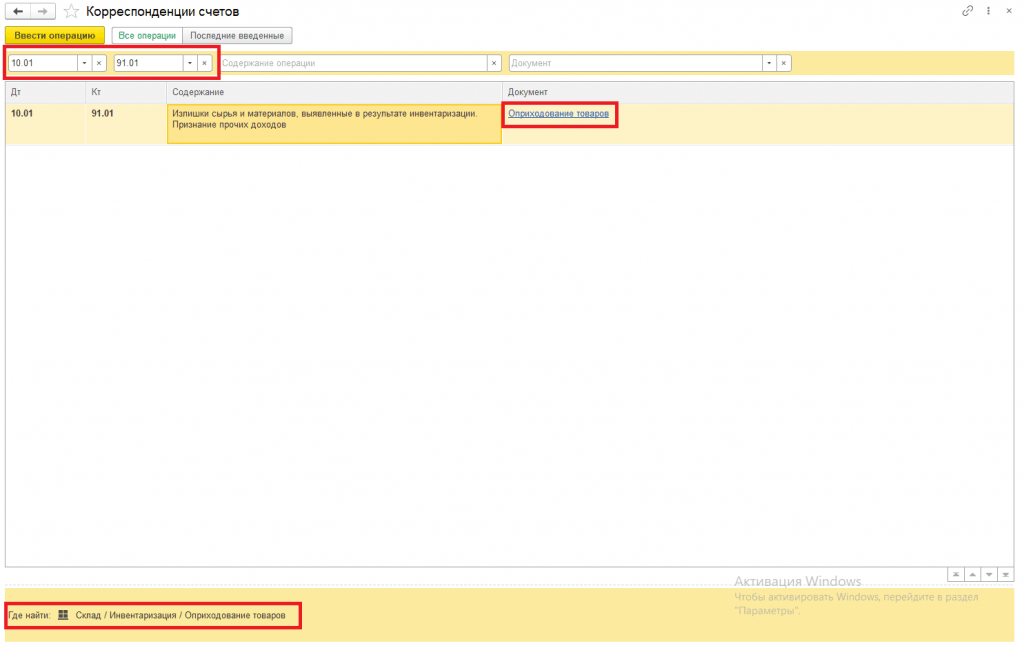

В открывшейся форме отобразится полный перечень корреспонденций всех возможных счетов. Есть возможность осуществлять поиск в шапке по счету ДТ, счету КТ, а также по последним операциям, которые были отражены в информационной системе.

К примеру, нам известно какую проводку мы должны сделать (были обнаружены излишки товаров по итогу проведенной инвентаризации), но не знаем какой документ в программе мы должны при этом использовать. Для этого заполняем поля Дт и КТ. В поле ДТ укажем счет 10.01, в поле Кт укажем счет 91.01. Отобразилась строка с документом “Оприходование товаров”. Внизу формы будет указать путь, где находится данный документ.

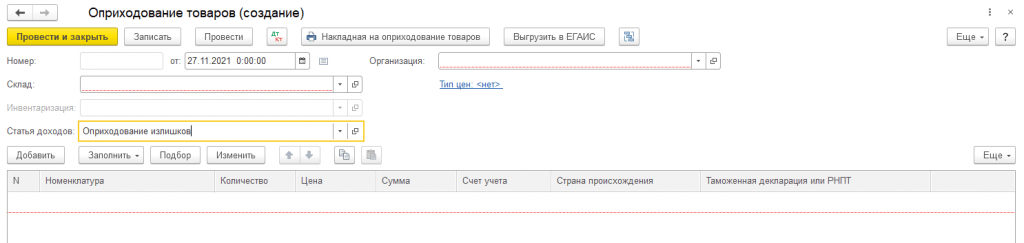

По нажатию на гиперссылку с наименованием документа будет создан новый документ “Оприходование товаров”, который нужно будет заполнить и провести.

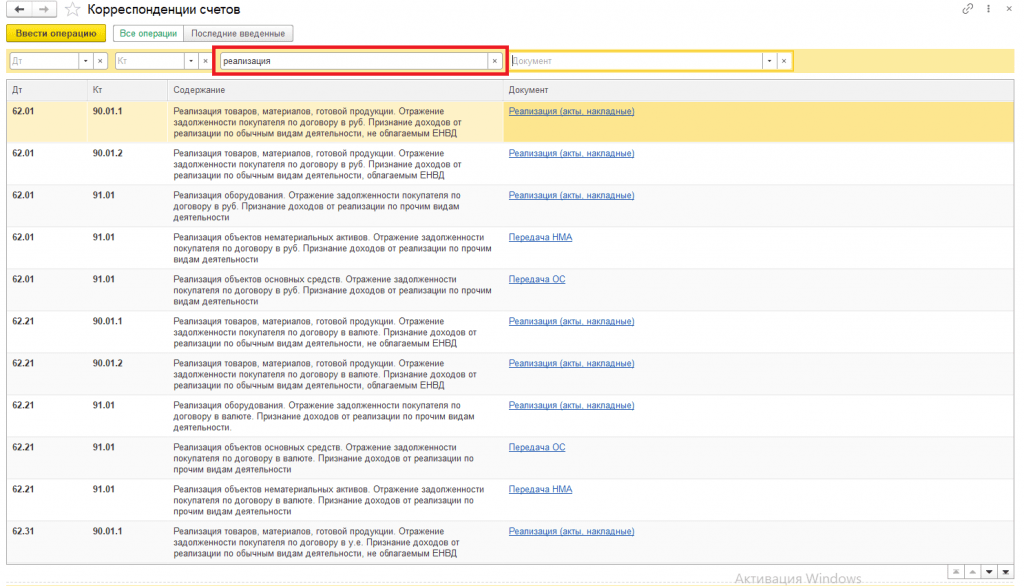

Помимо поиска по счетам можно в текстовом поле в шапке формы прописать содержание операции, и программа предложит возможные варианты документов, связанные с этим содержанием. К примеру, набрав слово “Реализация” выведется список всех относящихся к этому запросу документов.

Либо можно в поле “Документ” выбрать нужный документ и посмотреть какие проводки он будет формировать после проведения.

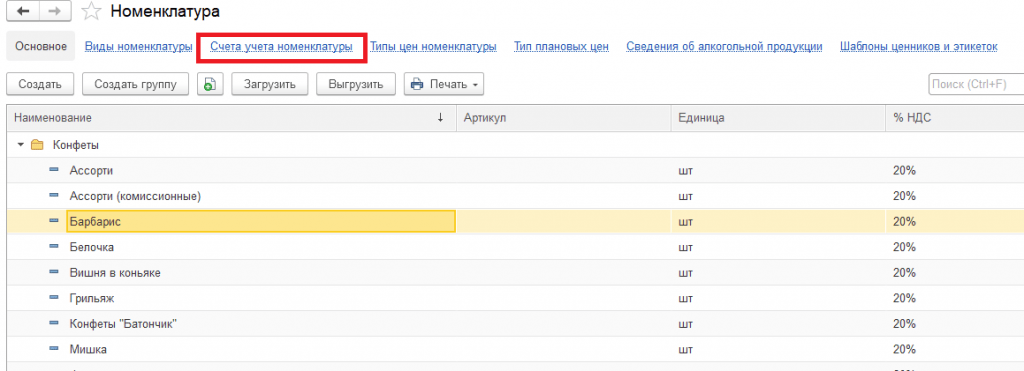

Счета учета номенклатуры

В программе 1С Бухгалтерия есть возможность автоматического проставления счетов учета при создании новых документов. Для этого предназначен регистр сведений “Счета учеты номенклатуры”.

Для того чтобы переопределить или задать счета учета номенклатуры необходимо перейти в справочник “Номенклатура”, который находится в разделе программы “Справочники”. Далее в справочнике переходим по гиперссылке в шапке “Счета учета номенклатуры”.

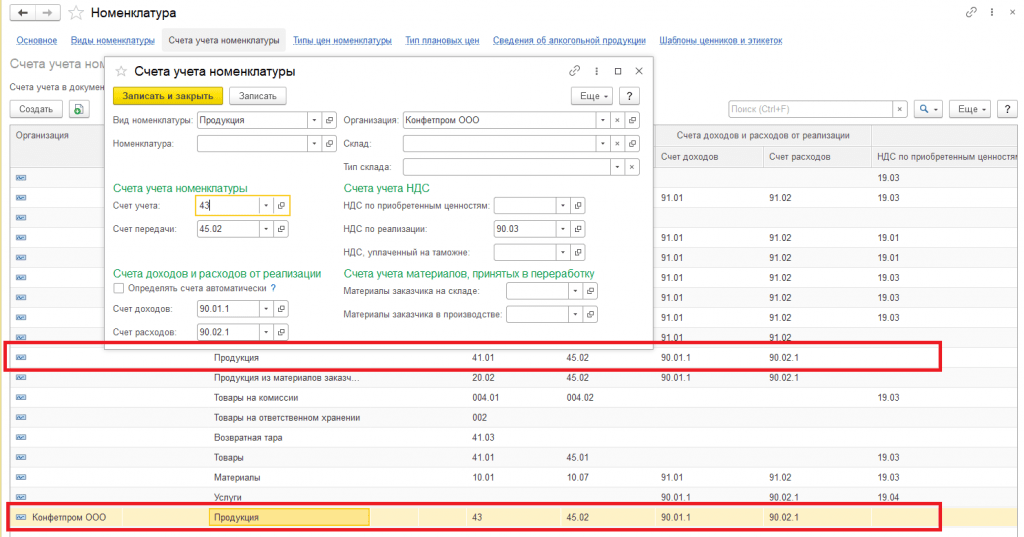

Настроить счета учета можно как для вида номенклатуры, так и для группы и элемента номенклатуры, склади или типа склада. Приоритет подстановки счетов в документы следующий: если укзаны счеты для конкретного элемента номенклатуры, то сначала будут использоваться они. Если они не указаны, то будут использоваться счета группы, в которую данный элемент номенкалатуры входит. На картинке ниже можно наблюдать следующую настройку: для организации “Конфетпромм” определены свои счета учета номенклатуры для вида номенкатуры “Продукция”.

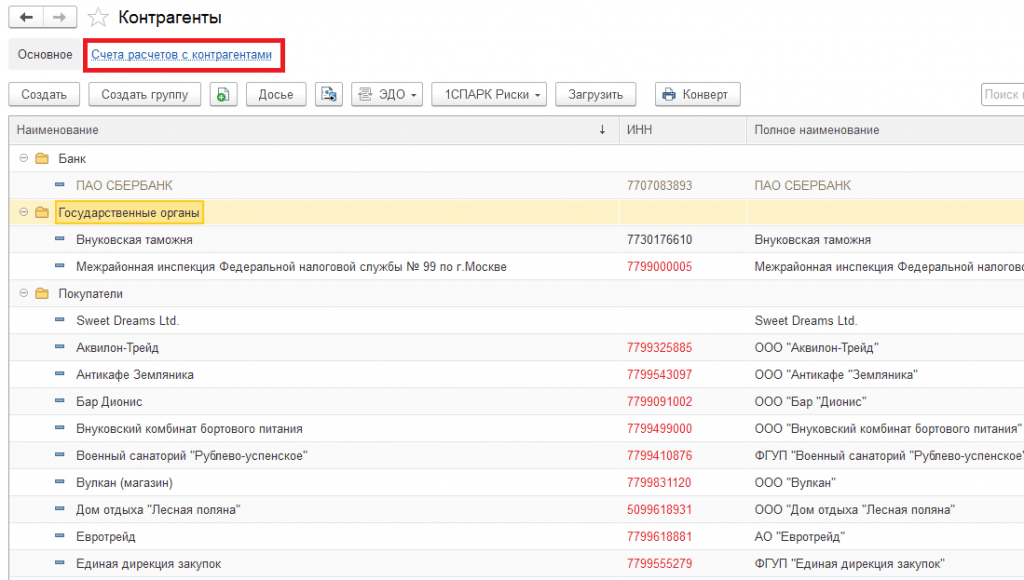

Счета расчетов с контрагентами

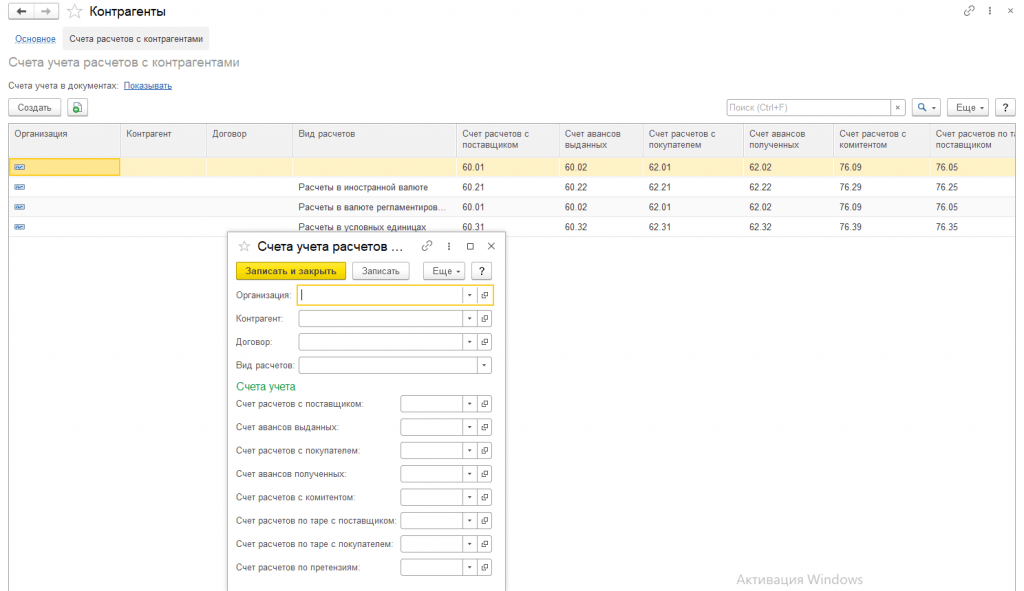

Аналогично счетам учета номенклатуры настраиваются счета учета расчетов с контрагентами. Установленные счета будут также автоматически подставляться в документы после выбора того или иного контрагента. Перейдем в раздел программы “Справочники” и выберем справочник “Контрагенты”. Далее в форме списка справочника переходим по гиперссылке “Счета расчетов с контрагентами”.

Программа позволяет гибко настраивать счета в зависимости от конкретного контрагента, договора, вида расчетов, организации. Если детальная настройка не требуется, то часть полей можно оставит незаполненной.

Почему настроенные правила учета иногда работают некорректно

Как уже было описано ранее, одной из распространенных причин некорректной подстановки счетов учета в документы является неверно установленные настройки счетов по приоритету. К примеру, мы ожидаем что счет учета номенклатуры будет определяться по ее виду, но для конкретно нужной нам позиции есть настройка с другим счетом, которая и будет подставляться в документ. Поэтому для исправления ошибки будет необходимо удалить запись с настройкой по данной номенклатуре.

Рекомендуем прочитать еще эти статьи

1С.ERP. Управление предприятием 2— это продукт используют, например те производственные предприятия, которые поэтапно заказывают товар. У.

Главные отличительные особенности конфигураций «1С Документооборота 8»

При заключении договора 1С: ИТС вам становятся доступны различные возможности системы. Их количество зависит о того, что вы выбрали, а именно.

План счетов бухгалтерского учёта — 2023 и рабочие планы счетов: руководство

Делимся актуальным Планом счетов бухучёта с пояснениями. Рассказываем, как организации разработать свой рабочий план счетов.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Помогла разобраться

Валерия Нечаева

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

План счетов бухучёта обязаны использовать все организации, кроме кредитных и государственных учреждений. В статье для Skillbox Media объясняем, что такое План счетов, и делимся таблицей счетов с комментариями. Материал будет полезен начинающим бухгалтерам, а также всем, кто хочет разбираться в ведении бухучёта.

- Что такое План счетов бухгалтерского учёта

- План счетов бухгалтерского учёта: таблица с пояснениями

- Как составить рабочий план счетов бухучёта компании

- Как узнать больше о бухгалтерском учёте

Что такое План счетов бухгалтерского учёта

Согласно закону, все компании, зарегистрированные на территории России, должны вести бухучёт. Его ведут методом двойной записи на счетах бухгалтерского учёта. Эти счета сгруппированы в Плане счетов — он утверждён Приказом Минфина.

Примечание

О главных терминах и принципах бухгалтерского учёта мы говорили в этой статье. А о бухгалтерских счетах и методе двойной записи — в этой.

Счета бухгалтерского учёта — таблицы, в которые вносят информацию о финансово-хозяйственных операциях компании. На основании этих записей в конце года составляют бухгалтерскую отчётность.

В бухучёте 99 видов бухгалтерских счетов для разных групп операций. Например, на бухгалтерском счёте 50 «Касса» записывают все операции по учёту наличных денег, а на счёте 41 «Товары» — все операции по учёту товарных остатков.

План счетов бухучёта — официальный документ, в котором сгруппированы все виды бухгалтерских счетов: название счёта, его номер (от 1 до 99) и номера субсчетов. Если проще, План счетов — это справочник счетов бухгалтерского учёта.

Субсчета — счета второго порядка. Их открывают дополнительно к основным, если это необходимо. Например к счёту 41 «Товары» можно открыть субсчета 41-1 «Товары на складе» и 41-2 «Товары в розничной торговле». Субсчета есть не для всех счетов.

Обычно компании не ведут все 99 счетов. Они выбирают счета, необходимые им для работы и ведения учёта, и собирают их в рабочий план счетов. У каждой компании он свой.

Подробнее о том, как составить рабочий план счетов, будем говорить ниже. А в следующем разделе поделимся таблицей Плана счетов бухгалтерского учёта с пояснениями.

Курсы Skillbox для тех, кто хочет стать бухгалтером

- «Профессия Бухгалтер» — позволит начать карьеру бухгалтера с нуля или получить повышение. На курсе учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

- «1С:Бухгалтерия 8, редакция 3.0» — на курсе учат вести учёт в «1С:Бухгалтерии», формировать и анализировать отчётность. Этот курс входит в состав программы «Профессия Бухгалтер».

План счетов бухгалтерского учёта: таблица с пояснениями

В таблице ниже — План счетов бухгалтерского учёта, актуальный в 2023 году.

Примечание

В Плане пропущены некоторые счета — например, 06, 12, 13, 17, 18 и так далее. Это не ошибка. Такие номера счетов были в более ранних версиях Плана, но сейчас их отменили. Переделывать нумерацию нецелесообразно, поэтому пустые счета остались в резерве.

Раздел 1. Внеоборотные активы

| Название счёта | Номер счёта |

Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основные средства | 01 | По видам основных средств | Информация о наличии и движении основных средств (ОС), которые эксплуатируются или находятся в запасе, на консервации, в аренде или доверительном управлении. |

Например, вложений в часть имущества, здания, помещения, сооружения, оборудование и так далее.

2. Приобретение объектов природопользования.

3. Строительство объектов основных средств.

4. Приобретение объектов основных средств.

5. Приобретение нематериальных активов.

6. Перевод молодняка животных в основное стадо.

7. Приобретение взрослых животных.

Посмотреть другие разделы

Раздел 2. Производственные запасы

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Материалы | 10 | 1. Сырьё и материалы. |

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

4. Тара и тарные материалы.

5. Запасные части.

6. Прочие материалы.

7. Материалы, переданные в переработку на сторону.

8. Строительные материалы.

9. Инвентарь и хозяйственные принадлежности.

10. Специальная оснастка и специальная одежда на складе.

2. НДС по приобретённым нематериальным активам.

Раздел 3. Затраты на производство

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основное производство | 20 | | Информация о затратах на производство продукции, выполнение работ, оказание услуг |

| Полуфабрикаты собственного производства | 21 | | Информация о наличии и движении таких полуфабрикатов |

| Вспомогательные производства | 23 | | Информация о затратах на производственные процессы, которые являются вспомогательными для основного производства компании. Например, затраты на ремонт заводского оборудования |

| Общепроизвод-ственные расходы | 25 | | Информация о расходах на обслуживание основного и вспомогательного производства. |

Раздел 4. Готовая продукция и товары

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Выпуск продукции (работ, услуг) |

40 | | Информация о выпущенной за отчётный период продукции, сданных работах и оказанных услугах. |

2. Товары в розничной торговле.

3. Тара под товаром и порожняя.

Раздел 5. Денежные средства

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Касса | 50 | 1. Касса организации. |

2. Операционная касса.

2. Чековые книжки.

2. Долговые ценные бумаги.

3. Предоставленные займы.

Раздел 6. Расчёты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Расчёты с поставщиками и подрядчиками | 60 | | Информация о проведённых расчётах компании с поставщиками и подрядчиками |

| Расчёты с покупателями и заказчиками | 62 | | Информация о проведённых расчётах компании с покупателями и заказчиками |

| Резервы по сомнительным долгам | 63 | | Информация о резервах по долгам, которые, вероятнее всего, не вернут |

| Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок до 12 месяцев |

| Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок больше 12 месяцев |

| Расчёты по налогам и сборам | 68 | По видам налогов и сборов | Информация о расчётах с государством по налогам и сборам |

| Расчёты по социальному страхованию и обеспечению | 69 | 1. Расчёты по социальному страхованию. |

2. Расчёты по пенсионному обеспечению.

2. Расчёты по претензиям.

3. Расчёты по причитающимся дивидендам и другим доходам.

2. Расчёты по текущим операциям.

Раздел 7. Капитал

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Уставный капитал | 80 | | Информация о состоянии и движении уставного капитала — собственных средств, которые вложили в бизнес при его открытии |

| Собственные акции (доли) | 81 | | Информация о наличии и движении собственных акций, которые акционерное общество выкупило у своих акционеров для последующей перепродажи |

| Резервный капитал | 82 | | Информация о состоянии и движении резервного капитала — нераспределённой прибыли, которая выполняет роль «страховки» в кризисных ситуациях |

| Добавочный капитал | 83 | | Информация о состоянии и движении капитала, который сформирован из источников, не связанных с операционной деятельностью компании, и используется для укрепления её финансового положения |

| Нераспределённая прибыль (непокрытый убыток) | 84 | | Информация о наличии и движении нераспределённой прибыли и непокрытого убытка компании. |

| Целевое финансирование | 86 | По видам финансирования | Информация о наличии и движении средств, которые получены на реализацию мероприятий целевого назначения. Например, о получении бюджетных денег на строительство социального жилья |

Раздел 8. Финансовые результаты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Продажи | 90 | 1. Выручка. |

2. Себестоимость продаж.

2. Прочие расходы.

2. Безвозмездные поступления.

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

Забалансовые счета

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Арендованные основные средства | 001 | | Информация о наличии и движении арендованного имущества, необходимого для работы компании |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | | Информация о наличии и движении ТМЦ, которые нужно вернуть поставщику |

| Материалы, принятые в переработку | 003 | | Информация о наличии и движении материалов и сырья, которые компания приняла от заказчика для переработки |

| Товары, принятые на комиссию | 004 | | Информация о наличии и движении товаров для последующей реализации |

| Оборудование, принятое для монтажа | 005 | | Информация о наличии и движении оборудования, которое получено от заказчика для установки |

| Бланки строгой отчётности | 006 | | Информация о наличии и движении бланков строгой отчётности, которые хранит компания: бланков удостоверений, дипломов, талонов, билетов и так далее |

| Списанная в убыток задолженность неплатёжеспособных дебиторов | 007 | | Информация о дебиторской задолженности, которая списана с балансового учёта из-за неплатёжеспособности должников. Её нужно учитывать за балансом в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг |

| Обеспечения обязательств и платежей полученные | 008 | | Информация о наличии и движении полученных от других компаний гарантий в обеспечение выполнения обязательств и платежей |

| Обеспечения обязательств и платежей выданные | 009 | | Информация о наличии и движении выданных компанией гарантий в обеспечение выполнения своих обязательств и платежей |

| Износ основных средств | 010 | | Информация о суммах износа основных средств компании: недвижимости, объектов благоустройства и так далее |

| Основные средства, сданные в аренду | 011 | | Информация о наличии и движении основных средств, сданных в аренду — в случае, если по договору аренды это имущество нужно учитывать на балансе арендатора |

Для удобства можно скачать План счетов бухгалтерского учёта одним файлом.

Как разработать рабочий план счетов бухучёта компании

Рабочий план счетов бухучёта компании — список бухгалтерских счетов, которые компания использует для учёта своих финансово-хозяйственных операций и имущества. Он должен быть у каждой компании. Его создают и утверждают одновременно с учётной политикой — документом, в котором описаны способы ведения бухучёта компании.

Чтобы разработать рабочий план счетов, нужно:

- Выбрать из Плана счетов, утверждённого Минфином, только те счета, которые соответствуют особенностям работы компании. Например, компании, которая производит мебель, не понадобятся счета, которые использует сельскохозяйственный бизнес. Торговой компании не нужно включать в свой рабочий план производственные счета.

- Определить структуру каждого выбранного счёта. Для этого можно использовать стандартные субсчета, которые перечислены в Плане счетов, или создать собственные.

Ещё при разработке рабочего плана и последующей работе с ним нужно учитывать инструкцию по применению Плана счетов. Кроме общих рекомендаций по работе с планом, в ней собраны корреспонденции, в которые могут вступать бухгалтерские счета. Это удобно для составления бухгалтерских проводок.

Чем лучше компания проработает рабочий план счетов на старте, тем проще ей будет вести бухгалтерский учёт и составлять отчётность.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность — административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, как составлять и заполнять ОСВ.

- Бухгалтерские проводки — записи о хозяйственных операциях в журнале учёта компании. В статье о бухгалтерских проводках рассказали подробнее, что они собой представляют, и показали на примере, как их составлять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, прочитайте статью о бухгалтерском балансе, статью об отчёте о финансовых результатах и статью об отчёте о движении денежных средств.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- Как устроена программа «1С:Бухгалтерия» и что с её помощью можно делать

- Бесплатные уроки по Excel: большая подборка инструкций, по которым можно научиться работать в электронных таблицах на продвинутом уровне

Проводки по ЕНП с 2023 года

Введение системы единого налогового платежа (ЕНП) в 2023 году повлекло необходимость изменения привычных схем учета расчетов с бюджетом. Что изменилось и как выглядят бухгалтерские проводки по ЕНП с 2023 года рассказываем в этой публикации.

Почему понадобилось менять проводки по налогам в 2023 году

С приходом 2023 года состоялось два знаковых события:

- Вступили в силу поправки в НК РФ, внесенные Федеральным законом от 14.07.2022 N 263-ФЗ, которые ввели новый порядок уплаты налогов, сборов и взносов (администрируемых ФНС) и изменили систему их учета у ФНС.

- Состоялось объединение ПФ и ФСС в единый Социальный Фонд России (СФР), в связи с чем изменения претерпел и порядок уплаты тех взносов, которые оставались в ведении ФСС, а теперь СФР.

Из-за этих новшеств и появилась необходимость корректировать счета и проводки в бухгалтерском учете под ЕНП и СФР.

Как учесть ЕНП на счетах в бухгалтерии частной компании

В соответствии с редакцией НК РФ, действующей с 01.01.2023, каждому налогоплательщику открыт единый налоговый счет (ЕНС) в ФНС. Учет поступлений и возвратов, зачет их в счет погашения налоговой обязанности, зачет на иные цели (например, в пользу другого плательщика налогов) — все это налоговая ведет на ЕНС. Лицевые счета с разбивкой по отдельным бюджетным получателям остались в прошлом.

Отсюда — первый шаг, который обязательно требуется сделать, чтобы все это учесть.

На счете 68 (Расчеты с бюджетом) нужно ввести новый субсчет, на котором будут фиксироваться те изменения, которые происходят на ЕНС в ФНС. Назвать его можно 68/ЕНС или, например, с «легкой руки» программистов 1С, присвоить обозначение 68.90.

Таким образом, поскольку установлено, что почти все расчеты с налоговой идут через ЕНС, можно сформировать и связанный с этим блок проводок.

| Операция/Сальдо | Дт | Кт | Документ-основание | Комментарий |

| Проведен ЕНП на ЕНС | 68/ЕНС | 51 | Выписка банка | На дату прохождения платежа по банку |

| Произведен возврат с ЕНС | 51 | 68/ЕНС | Выписка банка | На дату прохождения платежа по банку |

| Сальдо | 68/ЕНС | Имеется задолженность перед бюджетом по погашению совокупной налоговой обязанности (по данным плательщика) | ||

| Сальдо | 68/ЕНС | Имеется переплата (положительное сальдо на ЕНС) по данным учета плательщика |

Сумма по кредиту счета 68/ЕНС представляет собой совокупную налоговую обязанность (СНО) – сумму всех налогов (взносов, сборов), которые нужно заплатить. При этом ФНС нужно сообщить о том, какие именно налоги (взносы, сборы) и в какой величине вошли в СНО. Без этого налоговики не смогут корректно распределить ЕНП в погашение СНО.

Информацию по отдельным налогам, взносам и сборам налоговая получает из поданных ей деклараций, расчетов, а с 2023 года еще и уведомлений об исчисленных налогах. Следовательно, следующая задача при организации учета ЕНП — обеспечить такое формирование сальдо по счету 68/ЕНС, чтобы данные можно было использовать для подготовки отчетов и уведомлений для ФНС и для внутренней аналитики.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

О причинах появления уведомлений, правилах их заполнения и подачи читайте в статье Уведомление об исчисленных суммах налога с 2023 года

Таким образом, деление счета 68 на субсчета по отдельным налогам нужно сохранить. А кредитовое сальдо на 68/ЕНС формировать следующим образом:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислен налог | 90, 91, 70 | 68/субсчет налога | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Начисленный налог учтен в составе СНО | 68/субсчет налога | 68/ЕНС | Декларация, расчет, уведомление | На дату подачи отчета в налоговую |

| Произведена корректировка (на примере перерасчета НДФЛ) | 68/НДФЛ | 70 | Бухгалтерская справка-расчет | На дату перерасчета |

| Скорректирована СНО | 68/ЕНС | 68/НДФЛ | Уведомление | На дату подачи уточненного уведомления в налоговую |

Теперь проанализируем, что с учетом страховых взносов в ЕНП. Здесь бухгалтерам пришлось подстраиваться под два момента:

- В соответствии с Федеральным законом от 14.07.2022 N 239-ФЗ на 2023 год и далее установлен единый тариф страховых взносов.

- Разделение полномочий администратора для взносов на ОПС, ОМС и ВНиМ и для взносов на страхование от несчастных случаев и профтравматизма сохранилось. При этом ФНС теперь принимает взносы по единому тарифу без разделения (на новый КБК), а у взносов «на травматизм» новый адресат — СФР и, соответственно, новые реквизиты.

Таким образом, на счете 69 удобно завести новый субсчет для взносов по единому тарифу, например, 69/ЕСТ (единый страховой тариф). И можно оставить «старый» субсчет 69 для «несчастных» взносов, просто обновив реквизиты администратора (СФР) и уплаты и применяя порядок текущего года для расчетов.

Тогда в части взносов, которые находятся в ведении ФНС, проводки по ЕНП могут быть такими:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислены страховые взносы по единому тарифу | 20 (23, 25, 26, 44) | 69/ЕСТ | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Начисленные взносы учтены в составе СНО | 69/ЕСТ | 68/ЕНС | Уведомление, РСВ | На дату подачи отчета в ФНС |

| ЕНП на исполнение обязанности по уплате страховых взносов перечислен в бюджет | 68/ЕНС | 51 | Выписка банка |

В части взносов в СФР проводки не будут принципиально отличаться от тех, что использовались в годах, предшествующих 2023-му:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислены страховые взносы «на травматизм» | 20 (23, 25, 26, 44) | 69/травматизм | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачены (в СФР) взносы «на травматизм» | 69/травматизм | 51 | Выписка банка | На дату прохождения платежа |

Новые счета и порядок работы с ними должны быть закреплены в учетной политике.

Проводки по ЕНП в бухучете бюджетного учреждения

В отличие от частных фирм, которые имели возможность заранее подготовиться, продумать и закрепить порядок учета ЕНП, бюджетникам пришлось ждать, пока Приказ Минфина от 21.12.2022 N 192н пройдет все необходимые процедуры вступления в силу. Именно этим документом внесли изменения в Инструкцию по применению бухсчетов для бюджетников (утв. Приказом Минфина от 01.12.2010 N 157н).

Обновленный вариант инструкции вступил в силу только 23 апреля 2023 года, а до этой даты бухгалтерами бюджетных учреждений было рекомендовано применять прежний порядок учета.

Если до 23 апреля 2023 учет в учреждении велся не по Инструкции к Приказу N 157н в редакции Приказа N 192н, то после вступления в силу изменений по Приказу N 192н в учет учреждения нужно внести исправления.

Несоответствие Инструкции в редакции Приказа N 192н следует квалифицировать как ошибку. А датой обнаружения ошибки считать дату вступления в силу изменений по приказу N 192н — 23 апреля 2023.

В связи с ЕНП Минфин добавил в план счетов для бюджетников счета:

- 303.14 — для расчетов по ЕНП;

- 303.15 — для расчетов по единому страховому тарифу (ЕСТ);

- 209.39 — для расчетов по доходам от возмещений госфондом расходов страхователя.

Отметим, что по единому тарифу взносов не сделано никаких исключений для бюджетных организаций, поэтому им точно так же надо перестроить на него учет, как и частникам. Это означает, что для исправления несоответствий с обновленной Инструкцией нужно перенести кредитовые обороты счетов 303.02 (расчеты по взносам на ВНиМ), 303.07 (расчеты по взносам на ОМС (ФФОМС)), 303.10 (расчеты по взносам на ОПС на выплату страховой части пенсии) за период с 01.01.2023 по 22.04.2023 на счет 303.15.

Далее использовать счет 303.15 для расчетов по взносам, который уходят в ФНС.

Переносить нужно только то, что относится к 2023 году. Остатки по счетам учета ОМС, ОПС и ВНиМ с прошлых лет трогать не нужно (Приказ N 192н).

Также нужно привести в соответствие с обновленной на 2023 год Инструкцией расчеты с СФР (бывшим ФСС).

Остатки по счету 209.34 (расчеты по доходам от компенсации затрат в связи с реализацией требований законодательства РФ, действовавшему до 2023 года) надо перенести на счет 209.39. С 23.04.2023 возмещение от СФР «на травматизм» нужно учитывать на счете 209.39.

Переносить остатки по возмещению СФР нужно в межотчетный период. 31 декабря поправки следует отразить в Сведениях по ф.050173, ф.0503773 (Приказ N 192н).

Обороты по счету 209.34 за период с 01.01.2023 по 22.04.2023 нужно перенести на счет 209.39 по аналогии со счетом 303.15. Далее использовать счет 209.34 для учета операций с СФР по возмещениям «на травматизм».

Такой же подход (исправление «ошибок» за период с 01.01.2023 по 22.04.2023 и дальнейшее применение нового счета) следует использовать и применительно к новому счету для ЕНП.

Операции по исправлению «ошибок», возникших в результате не своевременного вступления в силу обновленной Инструкции и типовые проводки по учету ЕНП представлены в таблице:

Напомним, что для исправительных операций используется бухгалтерская справка по форме 0504833.

Сами же типовые проводки с ЕНП и ЕНС в 2023 году у бюджетников будут выглядеть следующим образом:

| Операция | Дт | Кт | Комментарий |

| Начислены страховые взносы по единому тарифу | 401.20 (109.00) | 303.15 | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачены страховые взносы по единому тарифу | 303.14 | 201.11 (304.05) | На дату направления платежа в ФНС |

| Зачет страховых взносов в ЕНП | 303.15 | 303.14 | На дату получения справки (детализации) о распределении сумм ЕНП на ЕНС |

| Начислен налог к уплате | 401.20 (109.00) | 303.ХХ (Начисляемый налог) | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачен налог | 303.14 | 201.11 (304.05) | На дату направления платежа в ФНС |

| Зачет уплаченного налога в ЕНП | 303.ХХ | 303.14 | На дату получения справки (детализации) о распределении сумм ЕНП на ЕНС |

По взносам «на травматизм» блок проводок получится таким:

| Операция | Дт | Кт | Комментарий |

| Перенесено сальдо на 01.01.2023 со счета 209.34 | 401.30 | 209.34 | Через счет 401 |

| 209.39 | 401.30 | ||

| Отражена сумма возмещения по компенсации расходов, понесенных учреждением в связи с реализацией требований, установленных законом | 209.39 | 401.10 | По факту возмещения |

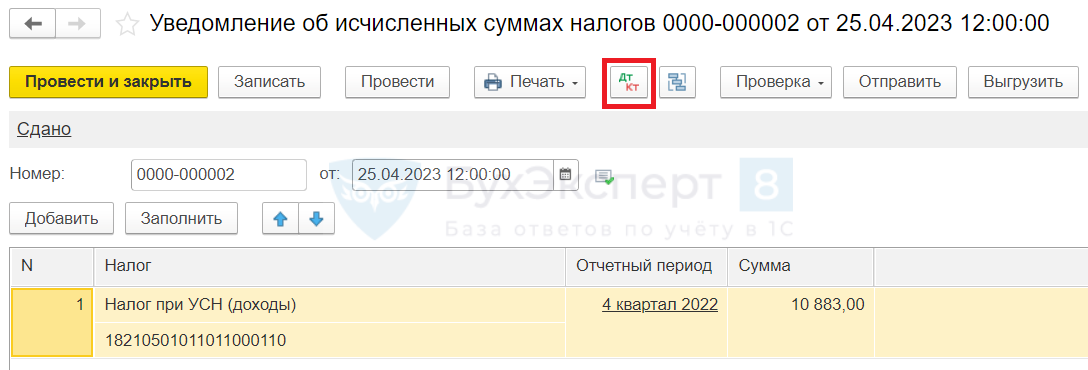

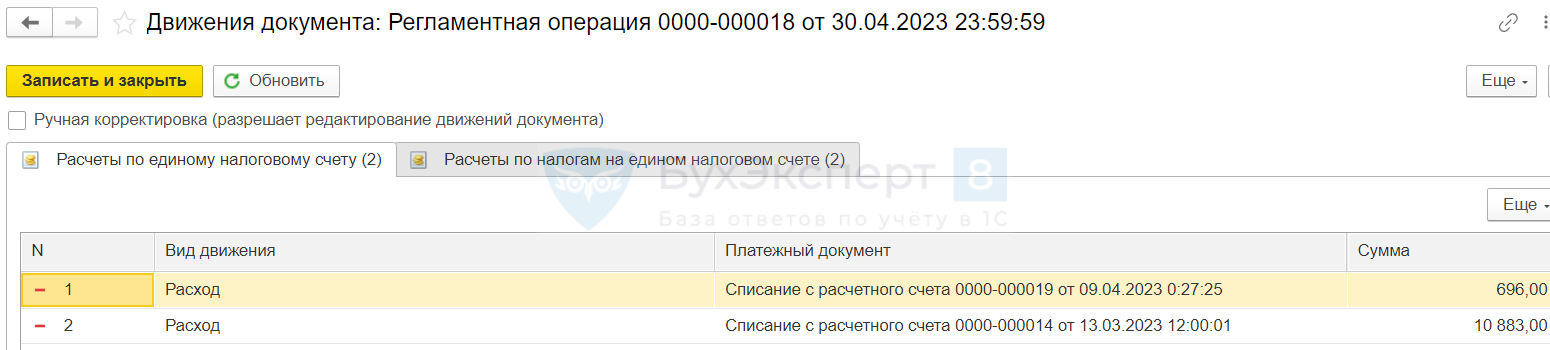

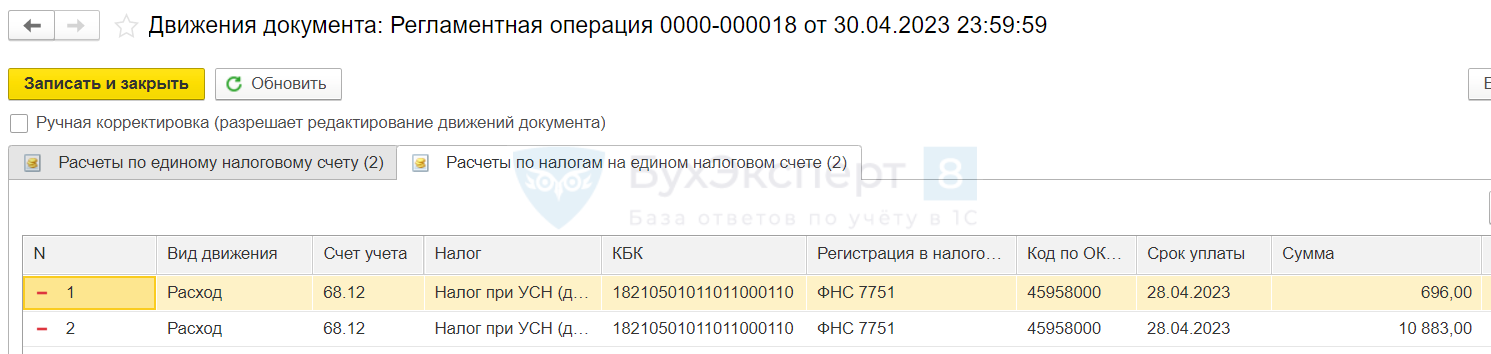

Счет ЕНП в 1С Бухгалтерии

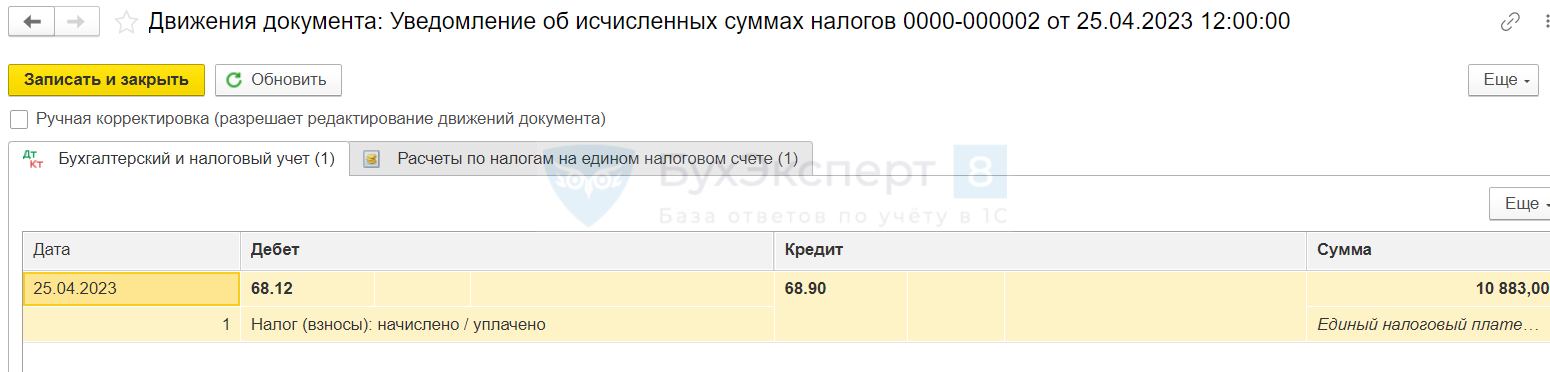

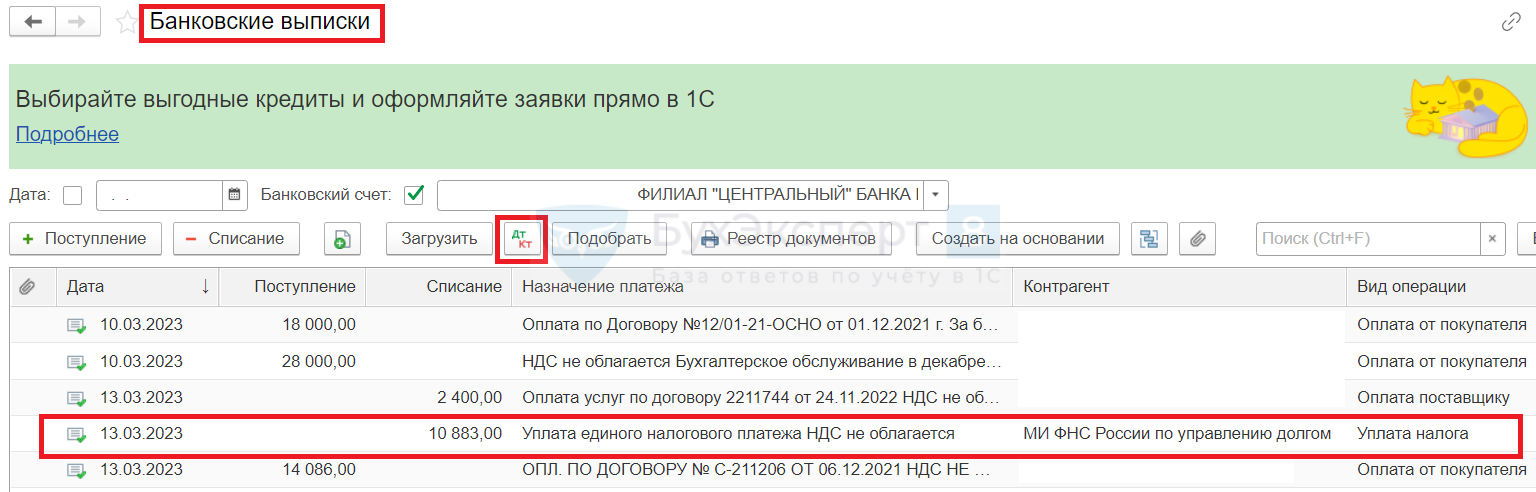

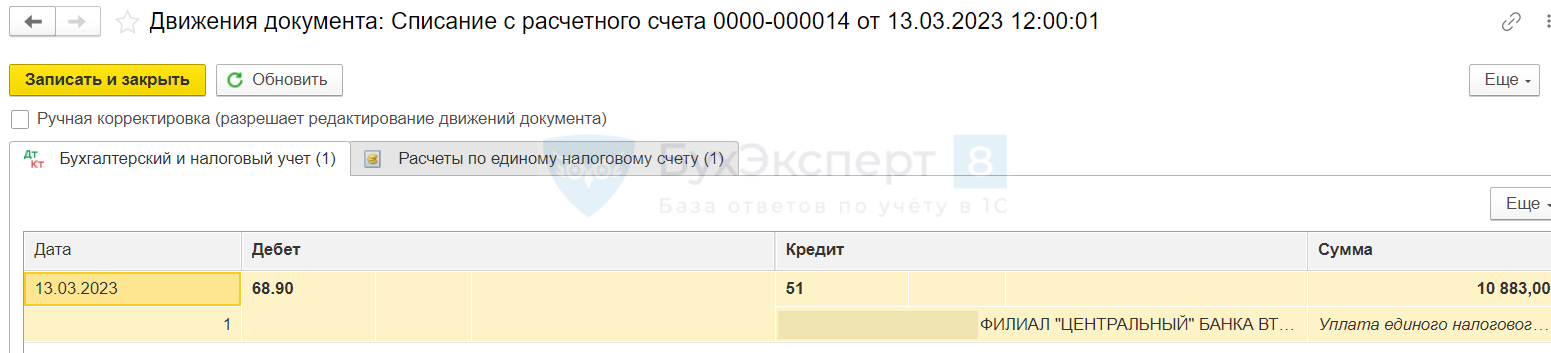

В 1С отдельному субсчету на 68-ом присвоили код 68.90. Начисления налогов и взносов происходят привычным порядком, а для переноса данных на 68.90 применяются документы:

- Уведомление об исчисленных суммах налогов

- Операция по ЕНС (используется, если не нужно подавать уведомление).

Например, уведомление, созданное по сроку, при проведении формирует проводку переноса на 68.90 в корреспонденции соответствующим счетом налога (взноса).

Уплата ЕНП отражается документом Списание с расчетного счета (то есть перед этим формируется обычным порядком платежка в бюджет). Проведение дает проводку по дебету 68.90.

И одна, и вторая операции формируют движения по регистрам расчетов по ЕНП и расчетов по налогам на ЕНП.

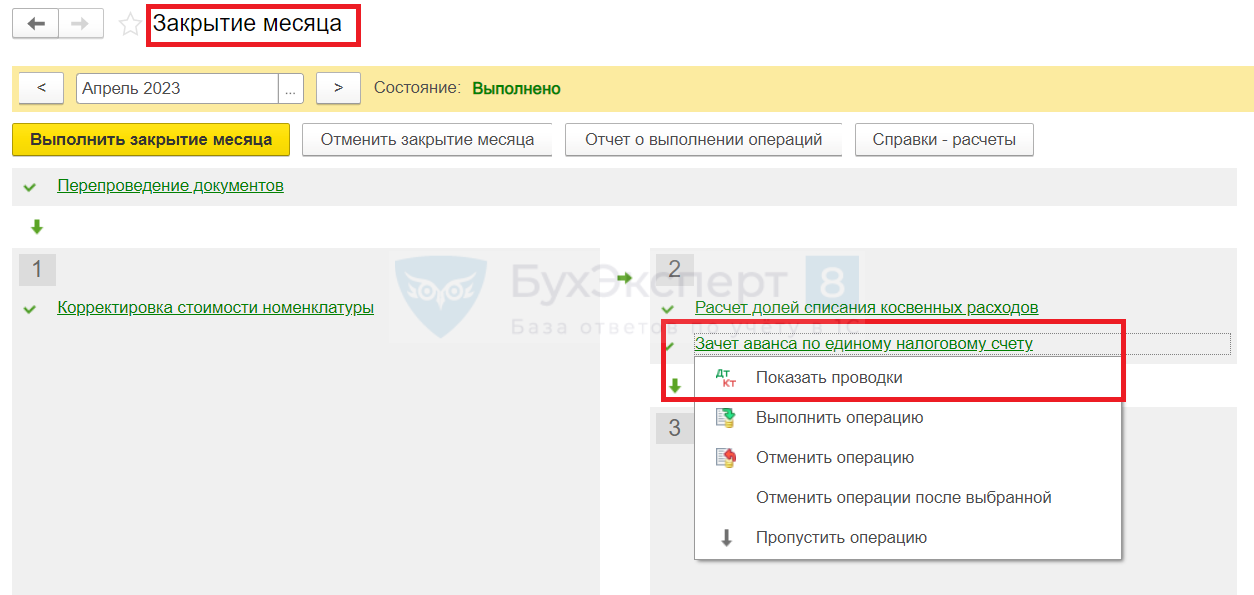

Зачет ЕНП в счет уплаты налогов и взносов происходит автоматически, с использованием этих регистров в составе процедуры Закрытие месяца .

Запомните

- Изменения 2023 года больше не позволяют вести бухучет расчетов с ФНС и фондами как раньше.

- Для учета операций по ЕНС нужно завести отдельный субсчет на счете 68. Через него должны проходить все операции по начислению и уплате налогов и взносов посредством ЕНП на ЕНС.

- Для учета операций по расчетам на соцстрахование по новому единому тарифу нужно ввести новый субсчет на счете 69.

- Для бюджетных учреждений новые счета для ЕНП введены Приказом Минфина N 192н. Поскольку дата вступления в силу приказа пришлась на срок позже 01.01.2023, для перехода на применение новых правил учета надо провести комплекс специальных мероприятий.

См. также:

- Самоучитель по ЕНС и ЕНП в 1С

- Памятка по работе с ЕНС и ЕНП в 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухучет — проводки по услугам

Бухучет услуги — проводки по операциям с ее участием будут рассмотрены в статье — регулируется нормами ПБУ и ФСБУ. Рассмотрим основные методы учета услуг, а также порядок составления проводок по ним.

Вам помогут документы и бланки:

- Понятие и виды услуг

- Учет услуг у исполнителя

- Учет услуг у заказчика

- Первичные документы по учету услуг

- Итоги

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: УСН (для ИП и ООО) или ПСН (для ИП). Наряду с ними может применяться и ОСНО.

ВНИМАНИЕ! С 01.07.2022 появился новый налоговый режим — АУСН. Подробнее о нем мы рассказали здесь.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 6 389,17 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 6 389,19 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Продолжим пример

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

- Дт 60 Кт 51 — 38 335 руб. — оплачены рекламные услуги ООО «Модерн».

- Дт 44 Кт 60 — 31 945,81 руб. — приняты к учету затраты на рекламу.

- Дт 19 Кт 60 — 6 389,19 руб. — учтен входящий НДС.

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 11 ФСБУ 5/2019, п. 12 ФСБУ 6/2020), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

- Дт 08 (10, 41) Кт 60 — увеличена стоимость ОС (МПЗ, ТМЦ) на сумму транспортных или иных услуг, подлежащих включению в стоимость.

Как учитывать затраты на выполнение пусконаладочных работ при применении с 2022 года новых ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 6/2020 «Основные средства», узнайте в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.