Опционы для новичков. Часть 2

Сегодня мы продолжим разбираться в тонкостях опционов.

Узнаем что такое Страйк, что значат выражения опционы «вне денег», «на деньгах» и «в деньгах». Мы немного коснулись этих терминов в первом занятии – теперь разберем более подробно.

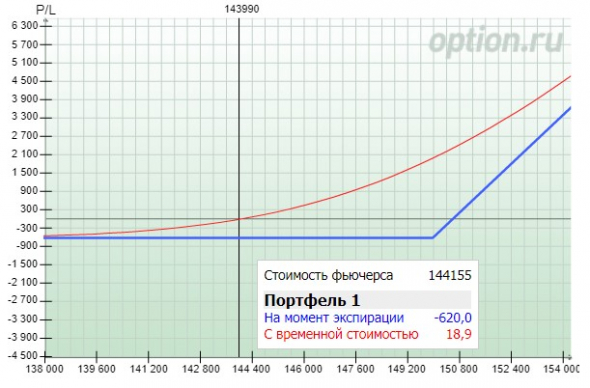

Что же такое страйк? Проводя аналогию с страховкой – это точка события, где начинается страховой случай. Т.е. это та цена, после пересечения которой, страховка начинает платить. Продавцы опционов начинают терпеть убытки, а покупатели зарабатывать. Разберем пример:

Мы имеем опцион Колл со страйком 150000 и экспирацией 19 декабря 2019г. Что это значит? Продавец такого опциона считает, что цена базового актива (БА) не дойдет до 150000пп вплоть до 19 декабря 2019г. Если эти условия выполняются – то он зарабатывает свою премию. В данном примере 620пп.

Покупатель такого опциона наоборот рассчитывает на рост БА. Для него главное условие, что бы рост случился до 19 декабря 2019г. Для этого он готов рискнуть 620пп из своего депозита.

Пока мы рассматриваем простые ситуации на дату экспирации. На графике это синяя линия. Красная линия – это профиль опциона на дату построения конструкции. Как она будет изменяться дальше – предмет изучения в последующих занятиях.

Согласитесь, очень интересные профили получаются? Например для покупателя – это гарантия ограничения убытков! Больше чем стоимость опциона на момент покупки (620пп) вы не сможете потерять! А заработать можно как на полноценном фьючерсе! Или профиль продавца – у него всего один вариант негативного развития ситуации и тот ограничен по времени. Цена может снижаться или болтаться во флэте, а прибыль растет!

Но у того и другого есть свои НО! Бесплатный сыр мы все знаем где. Вот и тут есть свои подводные камни. Например – для продавцов есть очень высокая вероятность забрать свои деньги. И маленькая вероятность потерять. Но если теряет – то убытки не ограничены.

Переходим к жаргону опционщиков. Тут все просто.

Опцион «вне денег»:

Если цена БА для опциона Колл меньше цены страйка, то опцион считается вне денег.

Для опциона Пут отзеркаливаем. Так как он нас защищает от падения, то если цена БА больше цены страйка – опцион считается вне денег.

Опцион «На деньгах»:

Если цена БА находится очень близко или равна цене страйка, то опцион считается «на деньгах». Не важно Пут или Колл.

Опцион «в деньгах»:

Если цена БА для опциона Колл находится выше цены страйка или если цена БА для опциона Пут находится ниже цены страйка – такие опционы считаются в деньгах. Если вы услышали выражение «глубоко в деньгах» — это значит цена ушла очень далеко за страйк.

Пут на деньгах:

страйк

Страйк или цена исполнения — цена, установленная в опционе по которой покупатель опциона может купить ( колл опцион) или продать ( пут опцион) базовый актив по действующему опциону, а продавец опциона, соответственно, обязан продать или купить соответствующее количество базового актива.

Связанные статьи:

- 1 +4 22/02 волатильность

- 3 +15 29/04 опцион колл

- +7 07/07 опционный деск

- 5 10/07 Бинарные опционы

- 4 +17 16/10 Динамическая репликация опциона

- 13/11 Биномиальная модель ценообразования опционов

- 2 17/12 улыбка волатильности

- 1 +18 10/03 дельта опциона

- 2 +4 10/03 гамма опциона

- +6 11/03 вега опциона

- 2 +7 11/03 греки опциона

- 18 +4 12/03 опционы

- 3 12/03 бабочка опционы

- 1 30/09 формула Блэка Шоулза

- 05/05 ретроспективный опцион

- +8 03/09 Диагональный спрэд

- +4 08/09 Азиатский опцион

- +4 08/09 Покрытый опцион

- 1 +8 13/09 Голые Опционы

- 17/10 Опционы. Дальние серии.

Тинькофф Инвестиции запустили торговлю опционами: что это такое

Сейчас инвесторам доступны опционы на акции и валюту.

В Тинькофф можно купить опционы на акции более 20 компаний, например Роснефти, Газпрома, Сбера, Яндекса и Лукойла. Полный список можно найти в приложении Тинькофф Инвестиций: откройте раздел «Что купить» → «Опционы».

Список опционов можно сортировать по популярности, рыночной капитализации или названию компании

Еще с помощью опционов можно заработать на изменении курсов валют: доллара, евро и юаня.

Опционы на валюту доступны в приложении Тинькофф Инвестиций с версией от 6.11 включительно. Если у вас iPhone со старой версией приложения, то торговать опционами можно с компьютера в терминале Тинькофф Инвестиций.

Что такое опционы

Это инструмент, с помощью которого можно заработать на росте или падении акций и валюты. Главное преимущество опциона — бóльшая потенциальная доходность при ограниченных убытках. Инвесторы всегда заранее знают максимально возможный размер убытка.

Например, вы предполагаете, что цена акции Х вырастет с 800 до 1000 ₽. Но вместо самой акции можно купить опцион, который будет стоить намного меньше: например, с учетом комиссии — 40 ₽.

Тогда при росте акции Х до 1000 ₽ в момент исполнения опциона на ваш счет начислят:

1000 − 800 = 200 ₽. Вычтем из этой суммы 40 ₽, потраченных на покупку опциона. Итоговый доход: 200 − 40 = 160 ₽. При этом вы инвестировали всего 40 ₽. Кроме того, если бы цена акции не выросла, а снизилась, то максимальный убыток ограничился бы только этими 40 ₽.

В примере приведены условные цены для опциона со страйком, равным текущей цене акции. Страйк, или страйк‑цена, — это показатель, от которого считается доход по опциону. На практике можно выбрать опционы с разной страйк-ценой.

При этом владеть акциями, на которые вы покупаете опцион, не нужно. Ваш доход рассчитается автоматически и будет начислен в день исполнения опциона.

Кто может торговать опционами

Все инвесторы с брокерским счетом в Тинькофф.

Если у вас нет статуса квалифицированного инвестора, нужно пройти тестирование от Банка России. Оно откроется прямо в приложении Тинькофф Инвестиций, когда вы попробуете купить свой первый опцион. Чтобы сдать тест с первого раза, прочтите короткий материал для подготовки — ссылка на него будет и в приложении перед прохождением теста.

Какие есть комиссии

Комиссию берем только за покупку опциона:

на тарифе «Инвестор» комиссия составляет 0,6 ₽ за каждый опцион, но не меньше 3% от его цены;

на всех остальных тарифах — 0,4 ₽ за каждый опцион, но не меньше 2% от его цены.

Перечисленные комиссии уже включают в себя комиссии биржи, никаких дополнительных списаний не будет.

При продаже и исполнении опционов комиссий нет.

Цена самого опциона намного ниже цены соответствующей акции — ее называют базовым активом опциона. Однако точных пропорций нет. На цену опциона влияет:

во что верят инвесторы: в рост или падение акции;

насколько близка страйк‑цена опциона к текущей цене акции;

насколько близка дата исполнения опциона.

Как опционы ограничивают убыток

Если вы верите, что акция или валюта вырастет в цене, но хотите подстраховаться, можно купить опцион и ограничить возможный убыток.

Например, вы предполагаете, что цена акции Х вырастет с 800 до 1000 ₽. Если купить саму акцию за 800 ₽, то при падении цены, например, до 650 ₽, вы потеряете 150 ₽.

Если же купить опцион за 40 ₽, то ваш максимально возможный убыток составит 40 ₽ — даже если цена акции Х упадет почти до нуля.

Как опционы увеличивают потенциальный доход

Если вы уверены в своем прогнозе цены акции, опционы могут многократно увеличить ваш потенциальный доход.

Продолжим прошлый пример: если текущая цена акции Х — 800 ₽, а цена опциона с учетом комиссии — 40 ₽, то вместо одной акции можно купить 20 опционов.

Тогда при росте цены акции Х с 800 до 1000 ₽ на ваш счет за 20 опционов зачислится:

200 × 20 = 4000 ₽. Вычтем из этой суммы расходы на покупку опционов, чтобы рассчитать чистый доход: 4000 − (40 × 20) = 3200 ₽.

Сумма, потраченная на покупку одной акции и 20 опционов, одинаковая. Но итоговый доход по опционам — 3200 ₽, а по акции — всего 200 ₽.

В чем риски

В отличие от акций у опционов есть срок действия. Это значит, что если ваш прогноз не оправдается в установленный срок, опцион просто «сгорит». Вы не сможете «пересидеть убытки», пока цена акции не повернет в нужную вам сторону.

Например, если вместо одной акции за 800 ₽ купить 20 опционов по 40 ₽, а прогноз не исполнится, то все 20 опционов «сгорят». В таком случае убыток составит: 40 × 20 = 800 ₽.

Чтобы соблюдать баланс между доходом и риском, можно покупать опционы не на всю сумму, которую вы готовы инвестировать в акции. Покупайте опционы только на сумму, которой готовы рискнуть.

Дата исполнения каждого опциона известна заранее — в этот день вы либо получите доход по опциону, либо он просто пропадет с вашего счета.

Как торговать опционами

Опционы — это сложный финансовый инструмент, но в Тинькофф Инвестициях сделали торговлю максимально простой и удобной.

Чтобы упростить выбор опциона, воспользуйтесь функцией «Подобрать опцион». Нужно лишь ответить на три вопроса: вы ожидаете роста или падения акции или валюты, а также до какой даты и до какой цены. Дальше вы увидите опционы, которые позволят заработать на вашем прогнозе.

Воспользоваться функцией можно в приложении Тинькофф Инвестиций: раздел «Что купить» → «Опционы» → выберите базовый актив → «Подобрать опцион»

После покупки останется дождаться дня исполнения опциона: в этот день мы посчитаем доход и зачислим деньги на ваш брокерский счет.

Если вы понимаете, что ваш прогноз цены не сбывается, можете продать опцион до даты исполнения: так вы компенсируете часть убытков. Если же прогноз сбывается, может вырасти и цена опциона — тогда можно не ждать даты его исполнения, а продать с прибылью заранее и без комиссии.

Как заработать на падении акций или валюты

Для этого нужно купить пут‑опцион — специальный вид опциона, который позволяет зарабатывать на падении цены акций или валюты.

Чтобы купить пут‑опцион, в приложении Тинькофф Инвестиций выберите раздел «Что купить» → «Опционы» → выберите акцию или валюту, на которую ищете опцион → на переключателе в середине экрана выберите «Пут».

Доход по пут‑опциону — это сумма, на которую цена акции или валюты окажется меньше целевой цены опциона (страйка).

Например, вы купили пут‑опцион на акцию Y с целевой ценой (страйком) в 500 ₽. Если в день исполнения опциона цена акции Y упадет до 400 ₽, то на ваш счет зачислится: 500 − 400 = 100 ₽.

Если с учетом комиссии вы купили опцион за 20 ₽, то итоговый доход составит: 100 − 20 = 80 ₽.

С помощью пут‑опционов инвесторы могут застраховаться от убытков при падении цены своих акций или валюты.

Например, у вас есть акция Х, которую вы купили на много лет, и вы ожидаете, что в ближайшее время ее цена может либо резко вырасти, либо обвалиться. В таком случае вы можете не продавать акцию Х, а купить пут‑опцион:

если цена акции вырастет, вы не упустите ее рост;

если цена акции обвалится, опцион компенсирует эти убытки.

При этом в обоих случаях придется заплатить лишь небольшую сумму за сам опцион — как за страховку.

Что еще нужно знать

Чтобы зарабатывать на опционах, важно понимать, как они устроены, уметь взвешивать риски и считать потенциальную доходность. Перед торговлей изучите наше практическое руководство по опционам — оно поможет разобраться во всех терминах и подготовиться к торговле.

Новичкам. Классификация базовых опционных стратегий. Изучаем «collar».

Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см. здесь).

Переработка данного топика позволит вам очутиться на 86-ой странице книги, а это значит, что всего лишь на 86/400=22% мы с вами являемся сегодня опционными Гурами, остальные 78% в нашей голове — пока заполняет пустота.

Не буду отклоняться от книги, хотя у меня есть свое мнение на этот счет, но буду придерживаться ГОСТа, итак, какие же стратегии Саймон Вайн относит к базовым:

1. Покрытые (covered) опционы колл (пут)

Здесь всё очень просто — эти стратегии наиболее распространены в мире опционщиков (я и сам их постоянно торгую, когда держу шорты по фьючам и продаю путы). Они предполагают продажу опционов колл против длинной позиции по акциям/фьючерсам или продажу опционов пут против короткой позиции по акциям/фьючерсам.

Сразу хочу вспомнить, на смартлабе был спор с каким-то местным «Гурой», если не ошибаюсь Дмитрий Новиков утверждал, что когда у меня шорт по фьючам и я продаю путы — то это не покрытая продажа опционов, а хрен знает что. Так вот, Дмитрий, читай книги и изучай теорию, это самая что ни на есть покрытая продажа опционов по Саймону.

2. Стрэдл (straddle)

Стратегия, когда мы покупаем опцион колл и опцион пут с одинаковым страйком и одной датой исполнения. Опционщик купит straddle, если ожидает резкое колебание цены, которое выйдет за пределы точек окупаемости. Такие стратегии применяются чаще всего перед ожиданием значимых событий каких-нибудь, например, голосование на выходных по Брекзит. Тот, кто покупал straddle перед выходными по GBP/USD, мог за 3 дня сказочно обогатиться, лёжа на диване. Его заработок заключался лишь в том, что он знал что такое straddle и в какой момент его нужно запускать в рынок.

3. Стрэнгл (strangle)

Эта стратегия состоит из опциона колл и пут с разными ценами исполнения (страйком) и одной датой исполнения. Там все тоже самое, как и у straddle, но в чем тогда разница? Чем дальше страйки располагаются от центрального страйка, тем он дешевле. Этим активно и пользуются. Другими словами, strangle — это стратегия для нищебродов, у которых не хватает денег на покупку straddle. По стрэнглу можно заработать гораздо больше, если цена сильно изменится, в отличие от стрэддла. Но и также можно потерять, если цена останется на месте. Поэтому есть свои плюсы, есть свои минусы. Лично я не помню вообще когда использовал стратегию strangle. Вот straddle — да, иногда использую. Мне straddle больше нравится, чем strangle.

4. Бычий колл-спрэд.

На самом деле Саймон спрэды объединяет в одну группу, но я их распределю в четыре разные группы опционных стратегий и объясню какая между ними разница — новички постоянно путаются, да я и сам тоже раньше путался. Бычий колл-спрэд — это покупка опциона колл и одновременная продажа опциона колл с более высокой ценой исполнения. Очень легко запомнить: если видите слово «бычий», значит опционщик ожидает, что рынок пойдет вверх, а если в названии стратегии встречаете слово «медвежий», значит опционщик играет направление вниз. Лично я очень редко использую бычий колл-спрэд. Эта стратегия используется тогда, когда мы ожидаем, что рынок будет расти, но расти очень медленно.

5. Медвежий колл-спрэд.

Это одна из моих самых любимых опционных стратегий, когда я продаю близкий страйк и покупаю дальний страйк. Если рынок останется на месте или сползет вниз, тогда тэтта упадет в карман, а если рынок пойдет вверх, то часть тэтты перекроет движение БА и если все это оставить до экспирации, тогда портфель увеличится еще на несколько позиций шортов по фьючам, что, бывает, не так уж и плохо, если ты хеджер.

6. Медвежий пут-спрэд.

Если мы видим, что рынки будут падать, но падать медленно — тогда покупаем медвежий пут-спрэд. Это покупка близкого страйка и продажа дальнего страйка с одной датой исполнения. Лично я на практике этим не пользуюсь никогда, как по мне — лучше фьюч зашортить, чем открывать медвежий пут-спрэд и отдавать за него тэтту.

7. Бычий пут-спрэд.

Стратегия используется, когда мы ожидаем, что рынок пойдет вверх от текущих своих значений. Продаем близкий пут и покупаем дальний пут с одной датой исполнения. Тэтта падает в карман со знаком +, это хорошо.

Стратегии 4,5,6,7 называются еще «вертикальными спрэдами». Чуть дальше пойдем, увидим, что есть также «горизонтальные спрэды».

Еще одна интересная особенность, на которой нужно отдельно остановиться: Саймон говорит, что в профессиональной среде опционщиков нет такого понятия «продал медвежий колл-спрэд» или «продал бычий пут-спрэд». Бычий колл-спрэд можно только лишь покупать, а если мы его продаем, тогда он автоматически превращается в медвежий колл-спрэд и мы скажем, что «купили медвежий колл-спрэд».

То же самое и с пут-спрэдами. Медвежий пут-спрэд мы покупаем, когда ожидаем движение рынка вниз, а бычий пут-спрэд покупаем, когда ожидаем движение рынка вверх.

Другими словами: все вертикальные спрэды мы лишь покупаем, но в какую сторону этот спрэд направлен (вверх или вниз), нам подскажет определение бычий он или медвежий в заголовке. Легко запомнить.

8. Диапазонный форвард (другие названия — risk reversal, combo, range forward, tunnel, collar)

Данная стратегия известна чаще всего в банковской среде под названием «коллар» и для меня сейчас было открытие, что ее называют «туннелем» или «диапазонным форвардом». Диапазонный форвард — бррр, вообще не цепляет, а почему не диапазонный фьючерс? Какое-то левое название, лучше запоминать как «коллар», все тебя поймут. Итак, что же это за стратегия такая диковинная? Стратегия очень широко известна и используется в среде хеджеров, стоимость хеджирования практически можно свести в ноль. Заключается она в покупке пут и продаже опциона колл с разными страйками, но одной датой исполнения. Таким образом, если у нас куплен БА, то продав опцион колл мы как бы кроем наш лонг при дальнейшем движении вверх и открываем хедж вниз. То есть хедж будет бесплатным, если мы на вырученные от продажи коллов купим ровно столько же путов. Если цена БА идет вниз, мы действительно захеджированы, но если цена БА пойдет вверх — тогда мы фиксируем наш лонг по БА в точке проданного страйка колл. Это лучшая опционная стратегия для хеджеров, которую можно было только придумать!

Что пишет сам Саймон в своей книге по поводу данной стратегии:

——

Стратегия часто используется корпорациями и инвесторами для хеджирования. Предположим, через 1 месяц вы должны получить 10 млн.EUR из Германии и в тот момент вам надо будет конвертировать их в доллары. Таким образом, у вас возникает валютный риск по EUR/USD и вам надо застраховаться от падения EUR против USD. Вы купите опцион EUR пут/USD колл с номиналом 10 млн.EUR, сроком на 1 месяц, чтобы захеджировать количество ожидаемых долларов. Вы можете уменьшить стоимость хеджирования за счет продажи опциона EUR колл/USD пут. Таким образом, у вас получается диапазонный форвард.

Вы также можете делать диапазонные форварды — в спекулятивных целях. Это широко распространенная «направленная» стратегия. Она стоит очень недорого, поскольку продажа опционов (в направлении, которое вам не нравится) частично финансирует покупку опционов (в направлении, которое вам нравится и в котором вы хотите иметь позицию).

——

Сейчас мы «прокачались» в опционной теме всего лишь на 22%, мы владеем простейшими опционными стратегиями, сможем поддержать тему разговора на любой опционной конференции, отличаем бычий колл-спрэд от медвежьего (хотя большинство путаются), но в следующий раз изучим более сложные опционные стратегии, как то: календарный спрэд, диагональный спрэд, пропорциональный спрэд, бэк-спрэд, узнаем что такое «железная бабочка» и стратегия «альбатрос».

Если такие вот топики вам по нраву, ставьте лайки, задавайте вопросы, пишите каменты, будем вместе вариться в одном опционном котле.

Весь цикл моих статей про опционные стратегии можно прочесть — здесь.

———-

p.s. свои оффтопные мысли по построению опционных конструкций, да и всякие разные размышления про жизнь, буду стараться кидать в канал «Фондовый рынок глазами Карлсона» телеги t.me/KarLsoH

- спецраздел:

- опционы

- обсудить на форуме:

- опционы

- Ключевые слова:

- опционы новичкам простыми словами,

- опционы