Как я получаю платежи из-за границы в 2023

За прошедший год, со всеми известными событиями, получение платежей из‑за границы стало серьезной проблемой, как для фрилансеров, работающих с иностранными заказчиками, так и для компаний, предоставляющих онлайн сервисы и продающих товары зарубеж. Почти все Российские банки отключены от SWIFT, а те, кто остались, существенно увеличили лимиты, как по бизнес, так и по индивидуальным счетам клиентов. Возможностей получать деньги, с каждым днем, становится все меньше и меньше.

У меня есть несколько проектов с клиентами из США и ЕС. Мне очень не хотелось их терять и в 2022 году я попробовал, как мне кажется, все доступные способы, как приема платежей из‑за рубежа, так и оплаты различных сервисов и услуг: SWIFT‑переводы, счета в зарубежных банках, крипто‑процессинговые операции, посреднические сервисы и платформы. Идеального решения нет, все они имеют свои плюсы и минусы, далее, собрал и описал те, которые попробовал я сам.

До того, как появились известные нам ограничения со стороны международных финансовых структур, я получал платежи на валютный счет своего российского ИП, а в некоторых случаях на свой PayPal кошелек (который в 2022 году ушел из России и Белорусии, а в ближайших к нам Казахстане, Армении, Кыргыстане, Узбекистане, Турции и др. он не работает на прем платежей). В 2022 году все крупные бизнесы и малые предприниматели, работающие с другими странами, метались по Казахстану, Армении, Турции и ОАЭ, в попытках решить вопрос с открытием счетов и переводами денег из или в Россию. Как вижу я, «гайки постепенно закручиваются», и работающих способов становиться меньше с каждым днем. Здесь, я собрал известные мне на сегодняшний день способы, поехали.

Это легально?

Давайте сперва разберемся, легально ли сейчас получать деньги из‑за границы. Если внимательно прочитать все разъяснения Российского ЦБ, то никаких ограничений на получение денег из‑за рубежа сейчас нет (в том числе и из недружественных стран). Причем, платежи имеют право получать и компании и физические лица. Но есть нюансы, так как российские банки попали под санкции и оказались во всевозможных международных «черных списках». Теперь, их корреспондентские счета в банках других стран стали токсичными, и проведение операций по ним невозможно. Однако, у нескольких банков SWIFT еще живой (по информации на апрель 2023).

Банковский swift-перевод

Несколько банков все еще переводят деньги через SWIFT. Переводы проходят, хоть и не стабильно. Также, зарубежный банк в большинстве случае, может отказаться отправлять деньги в российский, взвесив все риски и сославшись на свои внутренние правила. Если вам не нужно отправлять или получать доллары или евро, то есть много банков, через которые можно проводить операции в лирах, дирхамах, йенах, драмах, лари и др. Например: ЛОКО Банк, Росбанк, Банк‑петербург, Зенит, Русский стандарт. Однако уже многие из них не открывают валютные счета новым клиентам. Вам сильно повезло, если вы работаете с Китаем, так как Китайские банки нормально отправляют и принимают юань (например Bank of China).

Совсем все плохо с валютами США и ЕС. Фактически, осталось два банка, которые делают SWIFT‑переводы: Кредит Европа Банк (только через офис банка, минимальная сумма 10 тысяч у.е.) и Экспобанк (Только для действующих клиентов, новые валютные счета банк не открывает. Минимальная сумма перевода составляет 15 тыс. евро или долл.).

Скорее всего, вы начнете меня поправлять и возможно, вспомните про Райффайзенбанк. Сразу расскажу про него, в течение 22 года, я и мои партнеры, как отправляли деньги в ЕС (Испания), так и получали на счет. С 3 апреля сильно увеличились лимиты и размер комиссий. Поэтому, работать с Райфф‑ом уже практически невозможно. Официальная информация от менеджера: «Переводы в долларах доступны только для клиентов с пакетами услуг „Премиальный“ или „Премиальный 5“, подключенными до 28 февраля, и клиентов Friedrich Wilhelm Raiffeisen. Также, я постоянно читаю новости, о том, что штаб‑квартира очень озабочена, как им эффективно избавиться от российской дочки, поэтому, думаю, что в ближайшей перспективе банк перестанет отправлять и принимать деньги.

Банковские карты ближайших стран

Съездить в Армению, Казахстан, Узбекистан или Грузию за картой — заманчиво и многие уже реализовали такой сценарий. Также, есть посредники, открывающие карты по доверенности удаленно. Я вижу в этом способе и плюсы и существенные минусы.

Плюсы:

Возможность оплачивать сервисы, использовать карты в зарубежных поездках, оплачивать покупки в зарубежных магазинах (если найти хорошего посредника по доставке в РФ).

Минусы:

1. Частично реализовавшийся РИСК, что банки этих стран начнут блокировать счета россиян. Бизнес‑карту и счет моего партнера в Грузинском Bank of Georgia заблокировали в ноябре 2022 без объяснения причин. Мне кажется, что это не последний случай, особенно учитывая, что на конец апреля в Казахстан и Кыргызстан запланированы визиты представителей Минфина США.

2. Если посчитать все расходы, карта не кажется таким выгодным решением: Стоимость поездки и проживания, прохождение KYC (Know Your Customer) банка, во многих случаях большая комиссия при открытии или обязательное условие сразу положить на счет 3000–7000 долларов (как в Турецких банках).

3. Обязательное уведомление налоговой об открытии счета и ежегодные отчеты о движениях средств по нему. Хочу отметить, что ФНС уже начала рассылать уведомления и штрафы.

4. Систематически получать деньги на счет зарубежного банка, и при этом не вызвать вопросов со стороны местной налоговой вряд ли получится. Придется зарегистрировать компанию, оплачивать услуги бухгалтера и платить налоги. Опять же, не ясно, что будет с компаниями, зарегистрированными на граждан РФ в будущем. Моему знакомому с ВНЖ Германии принудительно закрыли счет в феврале 23, хотя транзакций с РФ не было.

5. Для того, чтобы использовать полученные зарубежом деньги, их нужно каким‑то образом перевести в Россию. SWIFT‑переводом = ограничения банка + риск закрытия счета за перевод в санкционную страну.

Криптовалюты

Данный способ используется для международных расчетов между контрагентами. Стоит отметить, что способ неоднозначный, так как, во‑первых, к нему настороженно относятся западные заказчики (скорее откажутся, так как нет механизма возврата, в случае не выполнения обязательств, также никак не показать расходы). Во‑вторых, с точки зрения российского законодательства, ИП или компания не может открыть криптокошелек на себя.

Небольшие суммы можно получать на счет криптобиржи и выводить на российскую карту через P2P. Риски (на мой взгляд) максимальные: нет никакого подтверждения получения средств, существует множество случаев мошенничества. Например, совсем недавно я читал о кейсе, в котором человек получил условный уголовный срок лишь за то, что получил деньги на карту от пострадавшего в телефонном мошенничестве в обмен на криптовалюту на P2P бирже (кажется, эта схема называется «треугольник»).

Легально принимать такие платежи можно через центры процессинга криптоплатежей. Клиент переводит деньги в процессинговый центр, центр переводит крипту исполнителю. Здесь, опять же, возникают вопросы с дальнейшим получением денег, комиссии довольно высоки, плюс вы зависите от курса криптовалют.

Для меня в этом способе самым сложным оказалось договориться с клиентом, так как, что в США, что в ЕС, бизнесу нужно учитывать и официально показывать расходы, что в случае с криптой сделать нельзя либо сложно, и никто не хочет заморачиваться.

Посредники и сервисы

Сервисы, которые принимают оплаты от физических и юридических лиц в любой стране мира.Такими сервисами сейчас в основном и пользуются фрилансеры, онлайн‑сервисы и бизнес‑проекты, находящиеся в России и работающие с клиентами из других стран. Сервисы берут комиссию за операции в среднем от 8 до 12%.

Deal (ранее LetsDeal)

Глобальный сервис, работает не только с россиянами, а по всему миру. https://www.deel.com/

Схема работы: Ваш контрагент отправляет деньги на счет компании, зарегистрированной в США (deel inc.), Далее вы выводите через доступные в сервисе способы (они сокращаются). Нюанс состоит в том, что заказчик должен (как и вы) зарегистрироваться в сервисе для работы с вами.

Расходы на стороне заказчика:

- 49$ ежемесячная абонентская плата deel

- 1% платеж за разовый перевод в сторону сервиса с банковского счета

Расходы на стороне исполнителя:

- Bank Transfer: $5 (сейчас не выводит в российские банки, только на счета в банках зарубежом)

- Payoneer: 1% ( В РФ не работает)

- Binance: 1.6% — 3%

Таким образом, фактически, остается только Binance, со всеми вытекающими рисками и расходами. Последнее время ужесточились требования и проверки к клиентам из РФ.

Jet‑Pay — платформа приема платежей и PayPal‑эквайринг

Схема работы: ваш клиент отправляет деньги на счет юридического лица, зарегистрированного в ЕС. Вам переводят рубли на счет физического лица, ИП или криптокошелек.

Возможности приема средств:

- PayPal: возможность получения единоразовых платежей, выставления инвойсов и ссылок на оплату, настройка оплаты на сайте (если продаёте товар или услугу через сайт по всему миру)

- Платеж на расчетный счет зарубежной компании

- Оплата картой.

- Поступление на счет: от 8 до 15%, в зависимости от суммы и способа получения средств

- На вывод денег (в зависимости от способа вывода): 1,5% — 6%

Также, оказывают услуги по оплате сервисов. Мне удобно, что с баланса можно оплатить хостинг или Zoom.

На мой взгляд, комиссии высокие (в старой жизни, но не в текущих реалиях), но есть возможность продолжать оказывать услуги зарубежом. Сервисом пользуюсь сейчас, за неимением альтернатив с лучшими условиями, проблем не было.

Вместо заключения

Хочу отметить, что способов приема платежей осталось очень ограниченное количество. Многие пострадали от санкций и остались без возможности работать с платежами из-за границы. Платежные платформы не могут свободно взаимодействовать с российскими клиентами, так как имеют финансовые лицензии и скованы ограничениями США и Евросоюза. Причем, в последнее время, мы видим, что санкции начинают поддерживать и финансовые институты таких, казалось бы, нейтральных стран, как Турция и ОАЭ. С грустью вспоминаю российские финансовые технологии, которые опережали решения других стран. Будем следить за меняющейся ситуацией и стараться решать проблемы по мере их поступления.

- платежи из-за границы

- платежи из-за рубежа

- paypal

- freelance

- оплаты

- paypal вывод

- работа за границей

- работа в it

- Платежные системы

- Лайфхаки для гиков

Как фрилансерам принимать платежи в других странах?

С конца февраля Россию покинули от пятидесяти до семидесяти тысяч IT-специалистов. Общее число уехавших людей посчитать сложно, но, по некоторым данным, это около 200 тысяч человек разных профессий.

- За последние два месяца в Израиль приехали около 9 000 человек из Украины (это почти втрое больше, чем за весь 2021 год), 6 000 человек из России и 400 белорусов, сообщает министерство.

- Согласно сербским СМИ, в страну за два месяца приехало от 20 000 до 30 000 человек, а белградские банки отмечают наплыв россиян, открывающих счета.

- В Узбекистане с конца февраля 2022 года программой по релокации для IT-разработчиков воспользовались более 2 000 специалистов, а динамика притока резидентов в IT-парк увеличилась в два раза.

- С 28 февраля по 31 марта в коммерческих банках Армении было открыто около 27 000 новых счетов нерезидентов в разных валютах для более чем 8500 физлиц, подавляющее большинство которых – резиденты РФ.

Есть среди уехавших и фрилансеры. Не столь существенно, кто они — дизайнеры, разработчики или таргетологи, важно то, что в новой стране они готовы продолжать работать привычным способом. Однако привычные способы получения оплаты за свой труд сегодня оказались недоступны.

Фрилансеры, которые выехали за границу, не могут воспользоваться российскими картами VISA/MasterCard. Разберемся, как сейчас просто и легально получать платежи от заказчиков из России и других стран, находясь за рубежом.

Грузия

Транзакции с Россией. Почти все российские банки находятся под санкциями в Грузии. Местные Банки не обслуживают карты МИР, кроме того, прием этих карт для оплаты считается нарушением закона.

Международные переводы. Для получения переводов необходимо открыть счет в банке. Это можно сделать и без регистрации ИП — однако при постоянном движении средств по счету без документов у налоговой могут возникнуть вопросы. Проще открыть ИП — это можно сделать удаленно, процесс регистрации занимает около 30 минут.

- Открытие счета. Для открытия счета и оформления карты в большинстве банков Грузии иностранцу понадобится только заграничный паспорт. Исключения — Liberty Bank и Basisbank, которые работают только с резидентами. Полный список можно найти на сайте местного Центробанка.

- Оформление ИП. Величина регистрационного сбора варьируется от 20 до 50 лари (450-1100 руб.) для ИП и от 100 до 200 лари (2200-4400 руб.) для ООО. Регистрация бизнеса занимает до двух дней.

- Налоги. Налог на прибыль составляет 15%, однако при годовом доходе не более 30 тыс. лари бизнес освобожден от подоходного налога, а малый бизнес с годовым доходом не более 100 тыс. лари платит 3–5 % от дохода.

- Вид на жительство. Без оформленного вида на жительство, жить в Грузии можно до одного года. По истечении этого срока достаточно выехать на сутки в соседние Турцию, Армению или Азербайджан – с ними у РФ установлен безвизовый режим.

Наличие ИП с годовым оборотом не менее 50 тыс. лари предоставляет право на получение временного вида на жительство. Также его можно оформить, поступив в местный ВУЗ, купив недвижимость на сумму не менее $35 тыс., или заключив брак с владельцем ВНЖ в Грузии.

Армения

Транзакции с Россией. Переводы между армянскими и российскими банками проходят через систему СПФС (российский аналог SWIFT), поэтому получать деньги из России реально. К тому же, ими вполне удобно расплачиваться на месте — в Республике Армения карты МИР принимаются во всей платежной инфраструктуре страны.

Международные переводы. В любом армянском банке можно открыть счет по загранпаспорту. Есть возможность открыть счет онлайн и для физлиц и юрлиц-нерезидентов.

В Армении нерезиденты могут без проблем открыть ИП, чтобы принимать оплату в качестве юрлица. Процесс регистрации компании займет 1-2 недели, также понадобится социальная карта — ее оформление займет 1-2 дня, потребуется только загранпаспорт:

-

Открытие счета. В приложении Earlyone можно выяснить, какие банки открывают счета русским. Для открытия счета в большинстве случаев достаточно ранее открытого ИП, но в некоторых банках могут попросить дополнительно карту социального обеспечения.

Юридический адрес в Армении. Нужен для получения корреспонденции, в том числе из налоговой.

Турция

Транзакции с Россией: Карты МИР работают в Турции, но фактически их принимают банкоматы только трех местных банков и некоторые торговые точки. Поэтому получение переводов из России не должно стать проблемой, разве что, иногда придется потратить время на дорогу до банкомата.

Международные переводы: Для открытия счета в Турции иностранцу понадобится либо вид на жительство, либо налоговый номер, который можно получить в Налоговом Управлении (Vergi Dairesi Müdürlüğü) городского муниципалитета или сделать онлайн.

-

Открытие счета. Для открытия счета в турецком банке с помощью налогового номера вам понадобится стандартный пакет документов: три фото размером 3х4, ИНН, оригинал загранпаспорта с наличием всех необходимых отметок о пересечении турецкой границы, оригинал внутреннего паспорта вашей страны, где указана регистрация.

Некоторые турецкие банки просят взять с собой не только сам паспорт, но и его копию. Копия заверяется у нотариуса, переводится на турецкий язык (только страницы с личными данными и пропиской). Также понадобится документ, подтверждающий ваше место проживания в Турецкой Республике: ТАПУ для владельцев собственности или арендное соглашение, счет на оплату коммунальных услуг.

Если вы планируете в дальнейшем пользоваться услугами интернет-банкинга, понадобится SIM-карта, оформленная у одного из операторов сотовой связи в Турции.

Как получать деньги вне зависимости от местонахождения

Одно из важных отличий плановой релокации от вынужденной — вы оказываетесь не в той стране, в которую стремились, а в той, в которую смогли попасть. Документальное и юридическое оформление своего статуса в такой стране ограничивает, привязывает к временному месту проживания.

В текущей ситуации самый удобный для фрилансеров способ — использовать специальные сервисы, которые помогают проводить платежи по всему миру, невзирая на то, где находится исполнитель и каков его налоговый статус. Один из таких сервисов — Solar Staff. Он гарантирует безопасность переводов, независимо от расположения заказчика и исполнителя.

Выводить деньги можно на карты, расчетные счета или электронные кошельки. При этом карты распознаются автоматически по стране банка-эмитента и классифицируются на две группы: российских банков (выпущенные в РФ), и иностранных банков (выпущенные за пределами РФ). Сервис позволяет выводить средства в рублях, долларах или евро, при необходимости выполняя автоматическую конвертацию валют.

Благодаря использованию Solar Staff фрилансеру необязательно открывать ИП в стране пребывания — достаточно завести карту, которая будет в ней работать или использовать электронный кошелек. Для исполнителей сервис бесплатный, он подходит для сотрудничества российских компаний с зарубежными и российскими фрилансерами, и наоборот — для сотрудничества фрилансеров из РФ с иностранными компаниями. Кроме того, сервис формирует закрывающие документы заказчику и исполнителю.

- Блог компании Solar Staff

- Фриланс

- Удалённая работа

Работаю на зарубежную компанию. Могу ли стать самозанятым?

Живу в Москве, работаю на зарубежную компанию по договору. Оплату получаю ежемесячно после выставления счета — invoice. Сумма счета не фиксированная, от месяца к месяцу может меняться по договоренности с работодателем.

Можно ли в этом случае платить налог для самозанятых? И если да, то как это сделать? Учитывая, что вся оплата происходит в долларах, как рассчитывается сумма налога?

И еще вопрос насчет чеков, которые выставляются для российских заказчиков. Зарубежной фирме, как я понимаю, нет до них особого дела, учитывая, что у нас с этой компанией устоявшаяся форма для выставления счетов.

Тот факт, что вы работаете на заказчика, находящегося за границей, не помеха для применения «самозанятого» налогового режима. И ФНС это подтверждает в своем письме.

Вы узнаете

Профессиональный доход пределами РФ не ограничен

В законе сказано: «Профессиональный доход — это доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества».

Как видите, ничего не написано о том, что доход должен быть получен строго от российских физлиц или компаний. Есть лишь доходный лимит: платить НПД можно до тех пор, пока налогооблагаемые доходы, учитываемые нарастающим итогом с начала года, не превысят 2,4 млн рублей.

Как составить договор с иностранным заказчиком

Договор — это официальное соглашение между заказчиком и исполнителем. Он нужен, чтобы зафиксировать, кто для кого что делает и сколько и когда платит. В договоре фиксируются объем работы, неустойки в случае просрочки и другие условия.

Работать с иностранным заказчиком можно по договору ГПХ — подряда или оказания услуг. Мы уже рассказывали о том, как заключить договор с самозанятыми. Можно взять шаблон из этой статьи и изменить его под себя.

В договоре обязательно должен быть указан конкретный предмет. Например, не просто «разработка ПО», а для каких именно целей оно разрабатывается.

В соглашении с иностранным заказчиком укажите, законодательством какого государства регулируются отношения сторон. То есть суд какой страны будет рассматривать возможные споры. Этот раздел называется «Применимое право». Если не прописать это в договоре, споры будут решаться по законодательству той страны, где находится исполнитель на момент его заключения.

При дистанционном взаимодействии с заказчиком предусмотрите в договоре электронный документооборот и укажите все контактные данные сторон: телефон, электронную почту, аккаунты в мессенджерах.

Договор можно заключить удаленно. Например, обменяться подписанными сканами документов по электронной почте. В этом случае пропишите условие, что стороны признают юридическую силу скана наравне с бумажным вариантом.

Укажите размер вознаграждения и способ его перевода — например, валютным переводом в российский банк. Также укажите, кто платит комиссию за перевод из-за границы.

По закону в договоре должны быть сведения, которые позволяют точно идентифицировать его стороны. Иначе он будет считаться незаключенным. Поэтому как можно подробнее распишите информацию о себе: ФИО, паспортные данные, дата и место рождения. То же самое касается заказчика.

Как получать заработок в валюте

Способы получить заработанное от иностранного контрагента с 2022 года сократились, но остаются и в 2023 году.

Кобейджинговая карта «Мир — UnionPay» совмещает в себе эти платежные системы и теоретически позволяет получить деньги из-за рубежа, но на практике — только из Беларуси. Кроме этого государства никто не использует «Мир» для переводов из-за границы.

UnionPay пользуются только китайцы, но ни один китайский банк не проводит обычные трансграничные переводы для физлиц. Для переводов с карты на карту физическими лицами используется система MoneyExpress, которая работает в 45 странах. Она позволяет пересылать деньги с карт этих стран, но только на карты UnionPay, выпущенные китайскими банками.

Валютный счет в российском банке позволит получить деньги SWIFT-переводом . Для этого ваш банк должен продолжать работать по международной системе переводов SWIFT и не находиться под блокирующими санкциями США

. Деньги придут в валюте счета.

Возможен ли входящий SWIFT-перевод в вашем банке, уточните в службе поддержки.

Российские «дочки» иностранных банков, оставшиеся в РФ, как раз не находятся под санкциями и позволяют получить деньги через SWIFT. К таковым относятся, например, «Юникредит-банк», «Райффайзенбанк», «OTP-банк», «Кредит-Европа-банк».

Зарубежные платежные системы. Американские и европейские системы денежных переводов — PayPal, Payoneer, Western Union, Moneygram — остановили работу в России.

Иногда все же можно воспользоваться зарубежной системой. Так, резидентам ЕС и Великобритании может быть доступен перевод в Россию через систему Profee. Компания зарегистрирована на Кипре. Переводы проходят на карты неподсанкционных банков с платежными системами «Виза» и «Мастеркард».

Системы с российскими «корнями»: WebMoney, «Золотая корона» — Korona Pay, Contact, «Юнистрим» — по-прежнему позволяют получать деньги из-за границы, но работают в небольшом количестве стран, да и то не всегда. Деньги приходят в рублях.

Расчеты в российской платежной системе СПФС — Системе передачи финансовых сообщений. Это российский платежный сервис, связанный с Банком России. СПФС возникла в 2014 году как замена западным сервисам и никогда не позволяла принимать переводы из-за границы. То же относится к Системе быстрых платежей — СБП.

Международные биржи фриланса: Upwork или PeoplePerHour. Если вы работаете с заказчиками через эти площадки, то получаете деньги на свой внутренний виртуальный счет. Вывести их на счет в российском банке или на карту, выпущенную в России, вы не сможете.

Переводы через посредников в «дружественных» странах. Фрилансеры, которые работают с зарубежными заказчиками, часто используют такой способ. Заключают с посредником договор на оказание услуг, и через него проходят деньги от одного человека к другому. Например, иностранец платит на казахстанский пейпал, а из Казахстана переводят на российскую карту.

В этой сфере встречаются мошенники, даже несмотря на официальные договоры. Гарантий в случае неисполнения сделки очень мало. Сервисы выплат фрилансерам берут крупные комиссии. Деньги при этом идут достаточно долго, возможны потери из-за двойной конвертации валюты.

От отправителя и получателя потребуется регистрация аккаунта и фиктивного заказа на площадке. Среди таких сервисов есть, например, EasyStaff.

Что важно знать самозанятому о валютном контроле

Банки контролируют исполнение валютного законодательства. Они проверяют сделки между резидентами и нерезидентами и передают отчеты в органы валютного контроля. Так об этих сделках узнает налоговая — ФНС. Самозанятых это тоже касается.

В список операций, подпадающих под валютный контроль, входят:

- Расчеты между нерезидентами в рублях.

- Расчеты между резидентами в валюте.

- Расчеты между резидентами и нерезидентами в рублях или в валюте.

- Поступления иностранной валюты и ценных бумаг в Россию.

Если сумма вознаграждения не превышает 600 000 ₽, достаточно будет сообщить банку код операции. Если сумма более 600 000 ₽, потребуется уточнить:

- Реквизиты договора.

- Характер сотрудничества. Например, «Услуги копирайтинга».

- Код операции. Уточните его в банке, где обслуживается ваш счет, или найдите в приложении 1 к инструкции ЦБ РФ.

Как считать доход, полученный в валюте

Когда оплата от зарубежного заказчика поступает в долларах, евро или другой валюте, полученную сумму нужно пересчитывать в рубли по официальному курсу Центробанка на день поступления денег. И уже рублевую сумму вводить в приложение «Мой налог» для расчета НПД.

Конкретно в вашем случае ставка налога составит 6%, поскольку вы получаете доход от юридического лица. Но по факту ставка будет все равно меньше за счет специального налогового вычета.

Можно ли не формировать чек на услуги, если иностранному заказчику он не нужен

Нельзя. Все плательщики НПД обязаны в день поступления к ним оплаты формировать чеки в приложении «Мой налог». И в тот же день передавать их — в электронном виде либо на бумаге — покупателям или заказчикам услуг. При этом неважно, откуда заказчики: из России или из других стран. Еще хочу добавить, что по доходам от иностранных источников в приложении «Мой налог» не надо указывать ИНН зарубежной фирмы, в отличие от российских компаний или ИП.

Учтите, что, формируя чек в приложении «Мой налог», плательщик НПД передает в налоговую сведения о полученном доходе. А за нарушение срока и порядка передачи таких сведений установлен штраф — 20% от суммы неправильно проведенного расчета.

И хотя сейчас налоговые проверки в отношении самозанятых не особо распространены, нарушать налоговый кодекс мы вам не советуем. В 2021 году ФНС опубликовала критерии выявления нелегальных схем с использованием НПД, на которые могут ориентироваться проверяющие органы. Контроль за самозанятыми, вероятно, будет ужесточаться.

Ведьмаку заплатите чеканным хоть чем-то: как получать оплату от зарубежных заказчиков

Факт: если ты — диджитал-специалист из России, то принимать оплату от иностранных заказчиков сейчас как минимум не так просто, как было раньше. Факт: если ты иностранный заказчик, то оплачивать работу подрядчиков из России тоже проблематично.

Знаете эти сложные и нудные квесты, которые в итоге оказываются ключевыми в прохождении сюжетки? Денежные переводы фрилансерам и работникам из России в текущей ситуации оказались как раз таким. Мой герой взял непростое “Оплачивать работу фрилансеров в России из Европы” и вдобавок прихватил “Принимать оплату от заказчиков из других стран”.

На пути я попробовала четыре способа перевода оплаты и подошла к ним с двух позиций: предпринимателя и фрилансера. Рассказываю о всех четырех под катом. Поехали на квест!

Завязка: вместо предисловия

Меня зовут Ксения, и я уже больше 6 лет работаю в маркетинге. А еще я — кофаундер компании Digital Barbaros. Это важно для повествования.

Наша компания зарегистрирована и функционирует в Португалии, а все мои проверенные фрилансеры сидят в России. При этом сама я, сидя в Португалии, — проверенный фрилансер для своих старых российских клиентов. С сентября 2021 года я прорабатывала пути оптимального взаимодействия в обе стороны: чтобы все в белую, без адских комиссий и, ну, вы знаете.

Но 2022 год кто-то явно поставил на режим “ЖЕСТЬ”, и все сложности, которые уже существовали в рабочем взаимодействии между заказчиками и исполнителями из разных стран, прокачались х100. На бытовом уровне самая большая проблема, которая нарисовалась — это невозможность оплатить работу “как обычно”.

Герой нервно грызет бесполезную русскую Mastercard и думает, а) как получать деньги от своих заказчиков, чтобы жить эту жизнь в Португалии, и б) как переводить деньги своим фрилансерам, чтобы все были довольны.

Press X to begin.

Заклинание первого уровня: банковский перевод

Самый очевидный способ, который существовал до февраля — это банковский перевод. Сейчас иностранные (по крайней мере, португальские) банки не пропускают переводы на российские счета, и в большинстве случаев ты попадаешь на комплаенс с последующей отменой транзакции.

Банковский комплаенс — это внутренний контроль со стороны банка своего действующего или потенциального клиента на предмет его благонадежности.

На этом можно было бы и закончить — на российские счета оплата не проходит. Но даже если у тебя, например, грузинская или турецкая карта, все еще есть вариант, что европейские или американские заказчики с неохотой будут переводить напрямую, потому что:

- это дорого: на небольших числах банки берут большие комиссии за перевод вне SEPA, за конвертацию в валюту получателя, за Premium услугу международных переводов (true story) и еще много всего.

- это бумажно. В Португалии для работы с фрилансерами не из ЕС или США нужны специальные декларации, в которых фрилансер мамой клянется, что не получает деньги на территории страны и не является ее налоговым резидентом. Эти декларации вместе с паспортом, контрактом и инвойсами нужно передавать в бухгалтерию — на случай, если придет налоговая. А если налоговая-таки пришла, то удачи тебе ждать сотню лет, даже со всеми бумажками.

Что герой понял отсюда: что банки и платежки — сложный артефакт, который работает на больших числах, а на малых только усугубляет депрессию от кучи процентов.

Короче, меченый: торговля с частниками

Хорошо, решил герой истории. Банки не переводят мои переводы. Но в мировой практике же есть уже такие кейсы: Афганистан, например, где обмен валютой происходит через частника с чемоданчиком.

Тут обе мои сущности поморщили нос. В Telegram можно найти сотни чатов типа RUB -> EUR и обратно, где ты договариваешься с частником на курс, переводишь ему сумму в евро, а он переводит получателю сумму в рублях. Просто, как пять копеек, но:

- Как компания я не могу задекларировать такой расход. Это будет оплата в черную или с моей личной карты, что вообще не входит в мои бизнес-планы.

- Ни как компания, ни как фрилансер я не могу взять частника за руку, если мои деньги потеряются.

Что герой понял отсюда: для того, чтобы перекинуть деньги через границу, нужен посредник, но понадежнее.

Криптокопи: перевод в USDT

Это место, где наш герой начинает думать креативно. Основная проблема понятна: перекинуть деньги через границу без комплаенса со стороны банков и с надежным медиатором, который позаботится о выполнении сделки. Криптомагнаты подняли голову и предложили решение — USDT.

Вкратце процесс выглядит как-то так:

Окей, решила я. Выглядит несложно. Где подвох?

С точки зрения принимающей стороны подвох оказался в балансировке рисков всех вариантов вывода.

Вы любите таблицы? Я — очень. Поэтому составила таблицу плюсов-минусов-подводных камней для получения оплаты в крипте.

Централизованная биржа (Binance, Coinbase, etc)

Большая ликвидность: скорее всего, нужная тебе валютная пара будет на бирже в достаточном количестве

Хорошо регулируются, чтобы деньги не потерялись в процессе вывода

Решают проблему кросс-блокчейновых обменов, чтобы быстро поменять активы из разных сетей

Защищают от скамных монет

Относительно небольшая фиксированная комиссия

Нужен паспорт для KYC верификации, то есть если биржа решит заблокировать счета всем россиянам, он сможет это сделать

Ваши деньги — не ваши деньги, пока они на бирже. Если биржа закроет торги, вывести активы на личный кошелек не получится

Прямо сейчас Binance заморозила транзакции с российских Visa и Mastercard

Централизованные биржи в целом подходят для новичков, но тщательно отслеживают происходящее и вполне вероятно, что могут поставить палок в колеса с точки зрения вывода в ближайшее время.

Децентрализованные биржи (Uniswap, PancakeSwap, Curve Finance, etc)

Автономность платформы: маловероятно, что биржа в один момент закроется по решению одного человека

Не требуется проходить KYC => анонимность при обмене

Нет как таковой регистрации: твои деньги на кошельке — это твои деньги, а не биржи и не её руководства

Бóльшая устойчивость к хакерским атакам, так как биржа не хранит активы юзеров

Откровенно прикольные названия

Так как USDT очень честные, создатели коина аккуратно работают с децентрализованными биржами и видят в них в риски

Ликвидность у таких бирж меньше

Чаще всего начать пользоваться такой биржей сложнее, когда ты новичок в крипте

Чем децентрализованней биржа, тем выше шанс комплаенса, а значит, транзакция в теории может не пройти, отмениться или заблокироваться — соответственно, деньги будут потеряны

Быстрый вывод средств в наличные в том числе в валюте (но не везде)

Нужен проверенный обменник, где хорошая комиссия и в котором есть уверенность, что деньги действительно передадут

Обменник физически должен быть в твоем городе или поблизости

Если говорить про криптоматы, то их в довольно мало, и комиссии у них выше

Такой вариант подходит, если у тебя есть знакомые, которые готовы посоветовать проверенный обменник. Комиссия в таких случаях разнится (обычно от 2% до 10%), зато все анонимно и быстро.

В моей практике русские фрилансеры активно используют криптовыплаты в Грузии или в Армении, где с криптой все хорошо. Те, кто ближе знаком с матчастью, используют физические обменники, те, кто пока что полупрофессиональный криптомагнат — регистрируют кошельки на Binance и используют локальные решения. Многие пользуются BestChange, чтобы найти наиболее удобное предложение.

Но самый большой минус крипты для меня — это цена ошибки. Перевел не в ту сеть? Потерял деньги. Биржу закрыли? Потерял деньги. Попал на проверку? В большом проценте случаев потерял деньги. Для себя я поняла, что разбалансировать такие риски мне сложно.

Португалия в целом довольно крипто-френдли страна. Но несмотря на это, мы с моим бухгалтером не смогли найти способ использовать USDT в белую. В прекрасной Португалии будущего налоговая будет принимать переводы на криптобиржу как корпоративный расход, но пока это из категории фантастики.

Плюс конкретно мои фрилансеры отказались разбираться с криптой. Я могу их понять: даже чайниковая статья на VC, которая выпадает первой по запросу “как поменять USDT в рубли” где-то на втором комментарии говорит про холодные кошельки, разные сети и еще много интересного.

В общем, схема рабочая, но с определенным порогом входа, некоторыми рисками и принятием серости операций. Как будто нам мало серых будней, решил герой, и пошел думать дальше, сохранив на карте отметочку “на подумать”.

Что герой понял отсюда: посредник точно нужен, но “белее”, чем криптовалютная биржа. И то, что герой, конечно, семи пядей во лбу, но для крипты нужна восьмая — если она есть у читателя, то возможно, стоит разобраться, особенно когда вопрос “белости” оплаты остро не стоит.

Кооп-режим: сервис-посредник

Герой решил пораскинуть оставшейся после крипты мозгой. Что мы имеем?

- нужен посредник с оптимизированными затратами на сотрудничество;

- нужна максимальная легальность со стороны компании;

- нужна простота использования, чтобы порог входа был уровня “гайд-логин-пароль-получить копейку”.

Герой обращает взор в прошлое. Когда я работала в рекрутинговом агентстве, у нас была услуга вроде аутстаффинга. Если раскладывать эту услугу в плоскость, то выглядела она как-то так:

Компания не может нанять специалиста в штат —> специалиста нанимает агентство —> специалист работает на компанию-клиента, будучи устроенным в агентство —> компания платит агентству зарплату сотрудника + процент за посредничество.

Похожего рода механизмом пользуются биржи фрилансеров типа Upwork. Но не одни они такие умные, верно? Герой расчехляет Гугл и ищет сервисы-посредники для оплаты работы фрилансеров.

Таких сервисов немало, и все они предлагают примерно одну механику, но я остановила свой выбор на EasyStaff.io, потому что:

- у них фиксированный процент комиссии с перевода (8% для европейских компаний, 10% для компаний вне SEPA);

- у них нет ни лимитов, ни комиссий для фрилансеров: можно выводить любые суммы на карту;

- минимальная сумма перевода — 100 рублей, максимальная в день — около 500 000 рублей, лимиты довольно гибкие;

- они проводят оплату в Россию и другие страны;

- они также работают с удаленными командами. Если я решу сделать удаленный штат, а не отдельный заказ конкретному человеку, я смогу сделать это в том же сервисе.

Помните мои основные требования? Легальность, оптимизация костов и простота использования.

Легальность

EasyStaff.io — литовская компания, поэтому с точки зрения декларации корпоративных расходов мне как бизнесу это удобно. Я покупаю услугу у европейской компании и передаю за неё инвойсы в бухгалтерию. Так же, как я оплачиваю хостинг в Hetzner или сервис Keyinvoice для корпоративных чеков.

Оптимизация костов

8% за перевод — это божеская комиссия, которая понятна и которую сразу можно закладывать в расходы.

Для сравнения: когда я оплачивала услуги своего техрайтера в Пакистане через банковский перевод, я заплатила 92 евро за работу и еще 30 евро комиссий. Причем тут Пакистан? В португальской банковской системе Россия и Пакистан были на одном уровне доверия еще в прошлом году, так что даже если банковские переводы снова разрешат, на малых числах такие комиссии за каждый перевод будут просто грабительскими.

Элемент неожиданности все же присутствует — можно потерять немного денег на конвертации, если отправляешь оплату в Россию. Поскольку баланс компании пополняется в EUR или USD, а оплата на российские карты проходит только в RUB, EasyStaff.io просит конвертировать по курсу Profinance на момент перевода. Курс бывает творческий, но плюс-минус прогнозируемый.

Простота использования

Для регистрации практически ничего не требуется: в моем случае это были NIF (налоговый номер компании) и Código de certidão permanente de empresa (регистрационный номер свидетельства об открытии компании).

Я пополняю корпоративный баланс через внутриевропейский банковский перевод — перевод может идти 1–3 дня. Не все вещи очевидны (например, как пополнить через банковский счет, а не через карту), но для этого есть гайды и помощник от сервиса, который на связи практически постоянно.

Как мы выяснили выше, я люблю таблицы и оптимизировать. А еще я люблю буллеты. Ни в чем себе не отказываю и говорю о плюсах сервиса на буллетском:

- Для фрилансеров сервис в принципе бесплатный: ни комиссий за вывод, ни комиссий за использование;

- Оплата приходит быстро, в течение одного дня после закрытия таски;

- Сервис сам делает все закрывающие документы и инвойсы в правильном формате, так что если ты образцовый налогоплательщик, ты можешь использовать эти чеки для декларации доходов;

- Сервис выступает медиатором, с которым заключается контракт, поэтому варианта “меня опрокинули на деньги” с большой вероятностью тут не произойдет.

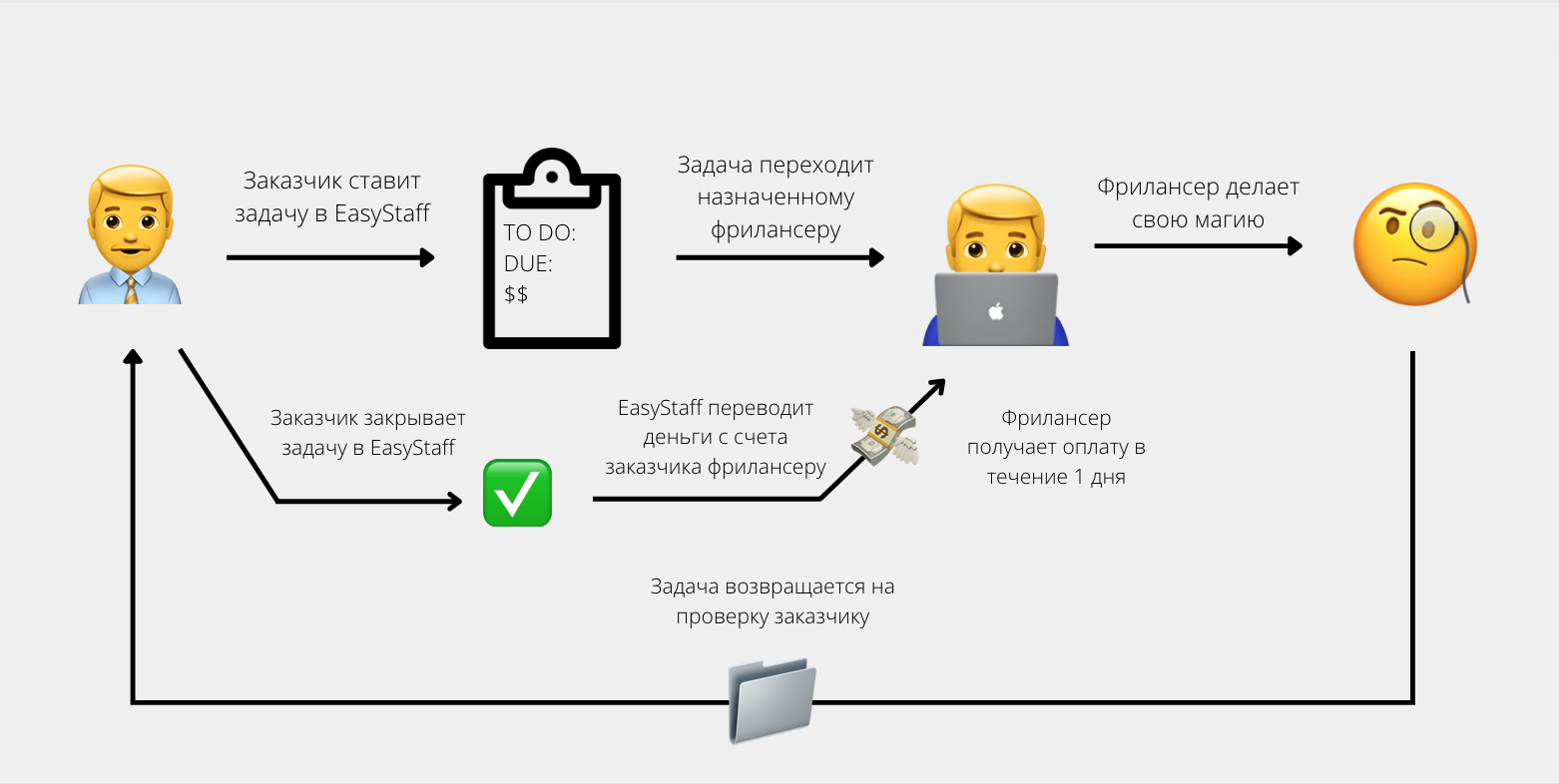

Если компания уже зарегистрирована в сервисе, то она просто высылает приглашение своему фрилансеру и ставит задачи. Воркфлоу такой:

Из минусов — то, что я уже упоминала выше: сейчас в Россию переводят только рубли. Если оплата обговаривалась в долларах или евро, часть денег теряется из-за средненького курса. Но никаких дополнительных потерь фрилансер не несет.

Что герой понял отсюда: что для него EasyStaff.io — наиболее простой и удобный метод продолжать работать со знакомыми фрилансерами и легально проводить и принимать оплаты.

Квест пройден, выводы сделаны

Итак, что наш герой вынес из этого квеста?

Есть опыт с криптовалютой или есть желание разобраться, и ты, и компания согласны на серую оплату — пробуй криптовалютные переводы и ищи надежные методы вывода. Если у кого-то есть советы по этому поводу, делитесь в комментариях.

Есть любая другая банковская карта, кроме российской, нет желания лишний раз разбираться who is who — используй банковский перевод (однако помни, читатель, что здесь нужно быть аккуратным с налогами и комиссиями).

Нет желания изобретать велосипед, и ты просто хочешь свои чеканные монеты здесь и сейчас на российскую или любую другую карту — бери заказчика и веди его регистрироваться в EasyStaff.io, где название в целом говорит за себя.

Ситуация в мире оставляет желать лучшего, но варианты продолжать работать всё ещё есть. Что еще лучше — их больше, чем один. Делитесь своим опытом в комментах — вполне возможно, кто-то подошел к проблеме еще более творчески!

- Фриланс

- Интернет-маркетинг