Чем защитить накопления от инфляции

Сейчас средняя максимальная ставка по топ-10 банков составляет 7,7% годовых. Менее крупные игроки на рынке могут давать доходность до 9,5—10%. Это выше официальной инфляции в 8,4%, так что тактика «ставки выросли — переложились под новую» на первый взгляд себя вполне оправдывает.

Но это в случае, если удалось ранее зафиксировать вклад без потери процентов. В накопительных счетах, которые позволяют перекладываться в любой день, доходность гораздо скромнее. Без учета гибридных продуктов из серии «трать больше по карте — получишь хорошую ставку» доходность не дотягивает даже до 7%.

Ставки в облигациях на сроках год-два примерно соответствуют тому, что мы видим в депозитах. Самые надежные (ОФЗ) сейчас приносят около 9,5%. После уплаты налога на руки инвестор получит 8,3%, то есть он догонит инфляцию, но ничего не заработает сверху.

Более рискованные облигации дают премию 1—2%, то есть могут состязаться с доходностью средних по размеру банков. Например, у выпусков с погашением в январе 2023 года от компании «Сегежа Групп» (деревообработка) ставка сейчас составляет 10,7%. У «Сэтл Групп» (строительство) она доходит до 11,8%. После уплаты налога это около 9,3% и 10,3% соответственно.

Более предсказуемый и стабильный результат дают государственные облигации, индексируемые по инфляции. Купон у них невелик — 2,5%, зато номинал растет вслед за официальным ростом цен. Так, выпуск ОФЗ-ИН-52001 принес за последний год чуть более 9% (годом ранее было 6%). Это вариант для тех, кому нужно догнать и лишь немного перегнать инфляцию.

В валюте все менее красиво. При инфляции в США, выросшей до 7%, банки платят по-прежнему менее 2% годовых в долларах и менее 1% в евро. В евробондах выбор для розничного инвестора не велик и ставки в лучшем случае дотягиваются до 5%. Тут явно нужны другие инструменты.

Золото

Исторически главным оружием против инфляции считаются драгметаллы. Многие десятилетия золото обгоняло мировую инфляцию. Под «мировой» 100 лет назад еще подразумевался фунт, последние полвека — доллар США. Но с годами картина становится все сложнее.

Если посмотреть на средний рост потребительских цен в США и России и сравнить их с тем, как менялась цена золота, то никакой четкой взаимосвязи между металлом и инфляцией мы не увидим. Золото ведет себя своенравно и в лучшем случае растет за несколько месяцев до скачка инфляции, а затем может годами дешеветь.

Рост инфляции в США и России против роста стоимости золота

| % | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | В среднем за 10 лет |

| Золото в долларах | -3,99 | 23,86 | 18,54 | -1,39 | 11,58 | 8,85 | -11,65 | -0,44 | -27,96 | 8,37 | 1,49 |

| Инфляция в США | 7,00 | 1,23 | 1,81 | 2,44 | 2,13 | 1,26 | 0,12 | 1,62 | 1,46 | 2,07 | 2,13 |

| Золото в рублях | -7,33 | 50,37 | 7,69 | 17,44 | 6,55 | -10,48 | 16,78 | 73,21 | -21,92 | -1,64 | 10,07 |

| Инфляция в России | 8,39 | 4,91 | 3,05 | 4,27 | 2,52 | 5,38 | 12,91 | 11,36 | 6,45 | 6,58 | 6,64 |

Источник: «БКС Мир инвестиций»

Сюрприз в том, что золото за целые десять лет (с 2012 года) не успевает за инфляцией в США, хотя она там была ничтожная по российским меркам — в среднем всего 2,13%. А вот против эрозии рубля драгметалл помогает гораздо лучше. По факту золото работает как валютный депозит с плавающей доходностью: 10% в среднем, но может выдать в какой-то год -22%, а в какой-то — +50%.

Для инвестора, готового пережидать просадки в золоте, которые обычно длятся 2–3 года, самый доступный вариант — покупка биржевого фонда на золото (ETF или БПИФ). В России их четыре. Старейший и крупнейший — FXGD. Он же и самый дешевый, берет 0,45% в год за управление (покупку и хранение слитков).

Как следует из наших расчетов, в среднем можно рассчитывать на 9—10% в год до вычета налогов, что перекрывает рублевую инфляцию в 6—7%. Но входить в такой актив нужно с прицелом на 3—5 лет. Отбить инфляцию «по-быстрому», за год-другой, вряд ли получится.

Недвижимость

Средняя цена квадратного метра в новостройках, по данным Росстата, за десять лет выросла в 2,2 раза. В среднем за год получается 8,1% роста. Консервативно, но все же лучше, чем с золотом. Учитывая нынешний средний ценник 93,5 тыс. за метр (средний по России), для покупки «однушки» в 40 «метров» потребуется 3,7 млн рублей.

Если делать ставку на вторичное жилье, которое можно сдавать в аренду, то оно дорожает не так быстро, а временами цена на него даже снижается. За десять лет цены выросли лишь на 55%, прибавляя в среднем по 4,5% в год. Сдача в аренду, согласно данным ЦИАН, добавляет еще около 6% в год. Итого более 10% до уплаты налогов, амортизации и вложений в ремонт.

Если оба варианта не годятся из-за высокого порога входа (например, у вас 1—2 млн рублей или меньше), то оптимальный путь — опять же фонды. Это либо ЗПИФы, которые позволяют покупать доли в коммерческой недвижимости, либо биржевые фонды на базе зарубежных компаний (REIT и ETF).

Первый вариант (ЗПИФ) плохо предсказуем, он зависит от успешной сдачи одного конкретного объекта (магазин, склад). Второй (REIT и ETF) — более простой. Фонды включают в себя сотни и даже тысячи объектов по всему миру. На российском рынке самый доступный вариант — ETF от FinEX, торгуемый под тикером FXRE.

Фонд запущен только в прошлом году, поэтому оценить его успехи в борьбе с инфляцией нельзя. Но можно взять за ориентир похожие по составу зарубежные ETF недвижимости. В среднем последние десять лет в рублях они приносили от 13—14% ежегодно с разбросом от -17% до +35% (год на год не приходится). Это рискованный, но интересный вариант.

Дивидендные акции

Рост цен выгоден компаниям, которые зарабатывают на товарах и услугах с неэластичным спросом (на которых сложно или невозможно экономить): жилье, топливо, электроэнергия, предметы первой необходимости и здоровье. Им соответствует пять секторов экономики: от недвижимости, про которую мы поговорили, до медицины.

Все пять также относятся к секторам с повышенными дивидендами. Это зрелые компании со стабильно растущей прибылью, которую они конвертируют в выплаты акционерам. Например, в топливной (нефтегазовой) промышленности США и Европы дивиденды составляют 3—5%. Речь об акциях Royal Dutch Shell, Chevron, Total Energies. Все они торгуются в России.

В электроэнергетике (и коммунальном секторе в целом) тоже платят солидно: от 3% до 5,5%. Учитывая, что сейчас в Америке цены растут на 7% в год, этого может оказаться недостаточно, но с поправкой на динамику самих акций инвестор с высокой вероятностью будет в плюсе. Средний рост акций данного сектора в долларах за прошлый год составил 10%, и в этом году ожидается еще +10%.

Наиболее яркие представители зарубежной электроэнергетики: American Electric Power, Edison International, PPL. Платят дивиденды 3,5%, 4,4% и 5,6% годовых соответственно. За предыдущий год их акции выросли на 11%, 7% и 7%. Консервативно, зато надежно: волатильность почти вдвое ниже, чем в индексе S&P 500. На коррекциях их бросает вниз слабее, чем весь остальной рынок США.

В сектор базовых товаров входят такие компании, как Procter & Gamble и Coca-Cola. Дивиденды у них ниже, чем в нефтянке и электроэнергетике (2,2—2,8%), но на многолетнем горизонте они все равно позволяют обгонять инфляцию. Сейчас в тренде табачные компании, например Altria и British American Tobacco. Дивиденды у них выше 7% в год, в январе акции выросли на 6% и 14%, пока весь остальной рынок падает.

И наконец, медицина. Еще один антиинфляционный сектор. Дивиденды платят по ставкам 2—4% годовых. Из крупных компаний, которые имеют высокие ставки и хорошо растут на фоне нынешней инфляции, можно назвать французскую Sanofi, швейцарскую Novartis, американскую Bristol-Myers. У них дивиденды составляют 3,3—3,7%, а ожидаемый рост на этот год — от 11—22%.

Основные выводы

В борьбе с инфляцией все средства хороши. Не стоит ограничивать себя какой-то одной идеей. Комбинация нескольких инструментов может дать гораздо более интересный результат. Так, для хранения финансовой подушки отлично подойдут депозиты. На срок один-два года оптимально брать облигации с индексацией — они позволят пережить короткие всплески инфляции.

На более долгую перспективу, от трех лет, хорошо помогает золото (правда, только в отношении рублевых сбережений), недвижимость (лучше брать коммерческую, в том числе в виде фондов) и акции (в первую очередь дивидендные, они еще и от рецессии защищают).

Реальная ожидаемая доходность (за вычетом инфляции) в порядке убывания составит: у вкладов — 0—1%, у облигаций — до 2%, у золота — до 4%, у акций — более 5% в год в зависимости от выбранной стратегии.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Цены растут по всему миру: как защититься от инфляции в 2023 году

Инфляция и угроза рецессии на фоне турбулентности в российской и мировой экономике давят на фондовые рынки. Рассказываем, как рекомендуют от нее защищаться эксперты и какие активы имеют шанс дать реальную доходность

Фото: Shutterstock

Какой будет инфляция в 2023 году: факторы и прогнозы

Инфляция в России в 2023 году

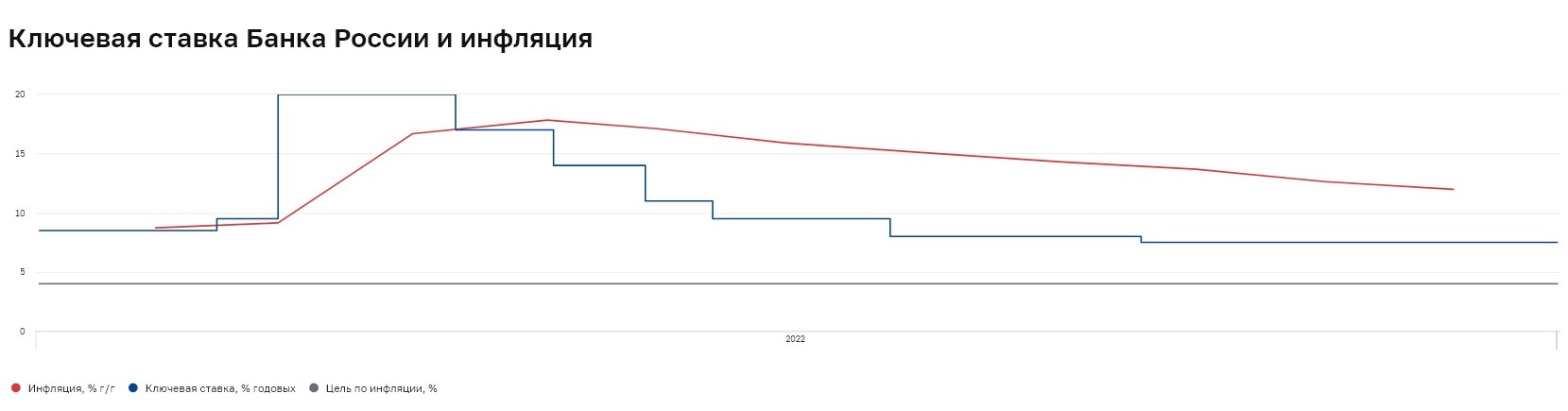

В 2023 году Банк России в базовом сценарии ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году. Однако на декабрьской пресс-конференции по итогам заседания совета директоров ЦБ глава регулятора Эльвира Набиуллина отметила, что в последнее время появились признаки усиления ценового давления.

«Среди проинфляционных факторов выделю повышенные инфляционные ожидания, нехватку рабочей силы в отдельных секторах, ограничения на стороне предложения, расширение бюджетного дефицита, а также ухудшение условий внешней торговли», — сказала председатель ЦБ. В ближайшие 12 месяцев граждане ожидают инфляцию в 12,1%. Ценовые ожидания предприятий на три месяца вперед продолжили повышаться. Средний ожидаемый предприятиями темп прироста отпускных цен в ближайшие три месяца составил 6,5% в годовом выражении. По данным на 26 декабря 2022 года, инфляция составила 12,19% год к году.

Фото: Банк России

Пик инфляции в 2022 году был зафиксирован в апреле на уровне 17,83% год к году. Это самый высокий показатель за последние 20 лет — выше инфляция в последний раз была в январе 2002 года на уровне 18,96%.

Несмотря на стабилизацию ситуации, есть риски роста инфляции до 6,5–7% в 2023 году, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. «Это обусловлено нестабильной внешней ситуацией и рисками турбулентности в мировой экономике и финансовой системе, реализации сценария рецессии на фоне ужесточения денежно-кредитной политики. Бюджет пока останется стимулирующим, а дефицит рабочей силы будет поддерживать повышенное давление на цены со стороны зарплат», — привел факторы влияния на инфляцию Сусин. Главный аналитик ПСБ Денис Попов считает, что инфляция в России будет заметно меняться в течение 2023 года. «Во втором квартале прогнозируется уход индекса потребительских цен ниже инфляционного таргета ЦБ (4%). Во втором полугодии на фоне восстановления розничного спроса, постепенного ослабления курса рубля и продолжительного дефицита бюджета, вероятно, реализуются инфляционные риски, которые могут быть усилены неудачным сельскохозяйственным сезоном. По нашему прогнозу, к концу 2023 года инфляция снова заметно отклонится вверх от таргета — до 7,5% год к году», — говорит Попов.

Инфляция в мире в 2023 году

США

Фото: Shutterstock

Потребительские цены в США (CPI) по итогам ноября 2022 года выросли в годовом исчислении на 7,1%, что ниже прогноза аналитиков в 7,3%. Базовая инфляция, которая не учитывает цены на продукты питания и энергоносители, по итогам ноября составила 6%, сообщило Министерство труда США.

В июне годовая инфляция в США выросла на 9,1% в годовом выражении, хотя аналитики прогнозировали рост на 8,8%. Это стало рекордом с ноября 1981 года. Базовая инфляция, то есть без учета роста цен на продукты и энергоносители, составила 5,9%.

«В США второй год инфляция находится на крайне высоких уровнях, за два года цены выросли почти на 15%, ужесточение политики ФРС и слабый рост экономики могут способствовать снижению инфляции, но вернуться к цели вряд ли удастся и инфляцию можно ожидать в районе 4–5%», — полагает Егор Сусин.

Евросоюз

Фото: Shutterstock

Годовая инфляция в еврозоне достигла пика в октябре 2022 года на отметке 10,6%, после чего замедлилась в ноябре до 10,1%. Европейский центральный банк значительно пересмотрел прогнозы по инфляции, считая, что она останется выше своего целевого показателя в 2% вплоть до 2025 года. Средняя инфляция, по мнению регулятора, в 2023 году ожидается на отметке 6,3%, в 2024 году — 3,4%, 2025 году — 2,3%. «В ЕС 2022 год характеризовался резким всплеском инфляции, цены за год вырастут почти на 11%, в ряде стран ЕС инфляция превысила 20%. Но стоит учитывать, что даже этот рост в немалой степени сглажен за счет огромных энергетических субсидий, на которые страны Европы потратят в общей сложности около €0,7 трлн. Но бюджетное субсидирование цен на энергию будет ограничено в 2023 году из-за ухудшения ситуации в экономике, роста ставок и ужесточения политики ЕЦБ, потому инфляция в ЕС в среднем останется повышенной в районе 6–8%», — считает управляющий директор «Газпромбанк Private Banking» Егор Сусин.

Китай

Фото: Shutterstock

В КНР инфляция оставалась ниже 2% большую часть 2022 года. «В 2022 году Китай оставался по большей части в режиме антиковидных ограничений и негативных тенденций на рынке жилья, потому внутренний спрос был крайне слабым», — так Егор Сусин объяснил низкую инфляцию в КНР на фоне других стран. По его мнению, в 2023 году можно ожидать восстановления внутреннего спроса и роста инфляции до 3–4%.

Фото: Михаил Джапаридзе/ТАСС

РБК Pro: О чем инвесторам говорят итоги декабрьских заседаний ключевых мировых ЦБ

- замедление темпов роста мировой экономики с ожидаемым вхождением экономик Европы и США в малоамплитудную рецессию;

- уход логистических постпандемийных шоков с возвращением стоимости морских перевозок на уровни 2019 года и тенденцией к нормализации цен на товарных рынках (в первую очередь на энергоносители) после резких взлетов 2022 года.

Как защититься от инфляции в 2023 году: инструменты

По сути, не существует одного универсального защитного инструмента от инфляции, говорит Егор Сусин. «Многое зависит от горизонта, валюты инструмента и многих других факторов, так как в ситуации турбулентности мировой экономики, структурных изменений и фрагментации мировых рынков риски далеко не всегда будут соответствовать доходности, а высокая волатильность может стать нормой. В подобной среде консервативный подход более соответствует сложившейся ситуации. Учитывая, что текущая ситуация крайне неустойчивая, переходная, нужно все же не искать один инструмент, а диверсифицировать свои инвестиции », — считает управляющий директор «Газпромбанк Private Banking».

Облигации

Смогут ли инвестиции в облигации компенсировать или обогнать рост потребительских цен, по сути, зависит от двух параметров — величины инфляции и доходности, которую принесут вложения в долговые бумаги, говорит начальник отдела анализа долгового рынка брокерской компании «Открытие Инвестиции» Владимир Малиновский.

«Инвестор может рассчитывать, что к погашению облигации получит ту доходность, с которой он ее покупал. Если же держатель решит продать свои облигации ранее даты погашения, то результат от такой операции может быть различным. Мы можем уверенно говорить о доходности, которую принесут инвесторам облигации срочностью порядка одного года. В зависимости от кредитного качества эмитента — от государственных ОФЗ до долговых бумаг корпоративных заемщиков с рейтингом А- — доходность на конец декабря 2022 года составляла примерно от 7% до 11% годовых», — подчеркивает Малиновский.

ОФЗ

Фото: Shutterstock

Для защиты от инфляции лучше всего подходят ОФЗ-ИН — гособлигации, номинал которых индексируется на инфляцию, плюс по ним выплачивается фиксированная ставка купона в размере 2,5% годовых, считает главный аналитик ПСБ Дмитрий Монастыршин.

«Сейчас в обращении есть четыре выпуска ОФЗ-ИН с разными сроками погашения на горизонте 2023–2032 годов. Выпуски с длинными сроками погашения торгуются немного ниже номинала. Эти гособлигации без риска позволяют получить доходность на уровне «инфляция плюс 2,5–3,2 п.п. годовых», — приводит расчеты Монастыршин.

Владимир Малиновский соглашается, что доход по ОФЗ-линкерам отражает рыночные ставки и вне зависимости от темпов роста инфляции позволит инвесторам получить сопоставимый доход. Но напоминает, что если, например, инфляция будет снижаться, то будет сокращаться и получаемый держателями таких бумаг доход.

«В то же время ОФЗ с фиксированной ставкой купона срочностью более трех лет торгуются с доходностью 8,4–11% годовых — доходность становится больше по мере увеличения срочности. Если инфляция в 2023 году будет в диапазоне 5–7% и далее, в 2024–2025 годах, будет снижаться к 4%, то покупка ОФЗ с фиксированным купоном позволит получить доходность выше инфляции и выше, чем по ОФЗ-ИН», — обращает внимание Дмитрий Монастыршин.

Валютные облигации

Фото: Shutterstock

Также защиту от инфляции могут предоставить валютные облигации, обращающиеся на Мосбирже. «Фиксированная доходность по таким бумагам находится в диапазоне 5–8% в долларах и евро. При ослаблении рубля такие инструменты принесут дополнительную прибыль. Полная доходность валютных облигаций в 2023 году может составить более 15% годовых в рублях», — прогнозирует Дмитрий Монастыршин.

Инвесторам, которым доступны покупки иностранных ценных бумаг , Егор Сусин напомнил, что долларовые TIPS (облигации с защитой от инфляции) дают премию 1,5–1,6% к инфляции в США.

«Принимая во внимание возможные риски, считаем, что начинать 2023 год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных эмитентов с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие облигации в долларах или евро», — заключил Владимир Малиновский.

Золото

Фото: Shutterstock

Перспективы золота эксперты расценивают неоднозначно в качестве инструмента, который может дать достаточную для покрытия инфляции доходность.

Старший аналитик инвестиционного банка «Синара» Дмитрий Смолин считает, что цена на золото может снизиться в 2023 году до $1700 за унцию. Эксперт полагает, что стоимость золота по-прежнему выглядит завышенной по сравнению с реальными и номинальными курсами, а также по отношению к доллару США, что подразумевает риск дальнейшего снижения.

«На 2023 год мы прогнозируем среднюю цену на уровне $1700 за унцию, что также частично отражает геополитические и рецессионные риски, а также вероятность того, что в следующем году инфляция останется высокой», — перечислил факторы, влияющие на цену золота, Дмитрий Смолин.

Цены на золото в марте 2022 года на фоне вспышки геополитической напряженности поднимались выше $2000 за унцию, но быстро снизились. Котировки падали до начала ноября, и снижение приостановились у минимумов с марта 2020 года. Драгоценный металл перестал пользоваться спросом, несмотря на разгар мировой инфляции и геополитическую напряженность.

Фото: Донат Сорокин / ТАСС

Аналитик ИК «Велес Капитал» Елена Кожухова считает, что инфляция в США и еврозоне, скорее всего, останется высокой и, возможно, еще не достигла своего пика, что предвещает стагфляционные тенденции и может обеспечить возвращение инвестиционного спроса на золото в качестве защитного актива. Спрос на золото в Китае и Индии при этом, вероятно, останется высоким, а в КНР будет расти по мере снятия антиковидных ограничений.

Стагфляция — явление, которое сочетает в себе три фактора: вялый экономический рост или его отсутствие (стагнация), высокую инфляцию и безработицу.

«При «бычьем» сценарии цена на золото в перспективе ближайшего полугода может закрепиться выше $1900 за унцию и стремиться в район $1950–2000. Подтверждающим сигналом для покупателей станет стабилизация выше $1810 за унцию. Отскок от $1810 за унцию предупредит о рисках краткосрочной просадки с важной среднесрочной поддержкой у $1720 за унцию», — привела свой прогноз Елена Кожухова.

Наиболее позитивно золото оценивает аналитик «Золотого монетного дома» Дмитрий Голубовский. «Если ФРС не станет «жестить» (повышать ставку. — «РБК Инвестиции»), золото станет хорошим выбором для следующего года, потенциал роста 10% и выше, то есть выше $2000 за унцию. Еще лучше может показать себя серебро, потенциал роста 20% и выше», — говорит аналитик. Он оговаривается, что во втором полугодии многое будет зависеть от ФРС, которая высокой ключевой ставкой может спровоцировать глубокую рецессию и жесткую посадку всей глобальной экономики. Тогда к концу года инфляция может резко снизиться, товарные и фондовые рынки рухнут, полагает Голубовский.

Акции

Фото: Михаил Гребенщиков / РБК

В «ВТБ Мои Инвестиции» рассчитывают, что к концу 2023 года индекс Мосбиржи вырастет на 11%, до 2361 пункта. Дивидендная доходность ожидается на уровне 7,9%. В результате совокупная доходность российского рынка акций в 2023 году составит 18,9%.

По оценке инвестиционного банка «Синара», индекс Мосбиржи к концу следующего года вырастет на 40%, до 2950 пунктов.

Среди компаний, которые могут выиграть от инфляции, аналитики «Синары» выделяют ретейл. «Последние опубликованные результаты подтверждают, что ретейлеры, ориентированные на массовый сегмент, лучше справляются с сегодняшними сложностями за счет своей способности перенести инфляцию в цены на полке и эффективно разрешать любые сбои, возникающие в цепочках снабжения», — говорит старший аналитик инвестиционного банка «Синара» Константин Белов.

В «БКС Мир инвестиций» полагают, что у индекса Мосбиржи есть хороший потенциал роста в 2023 году: «Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%».

В SberSIB считают, что индекс Мосбиржи к концу 2023 года достигнет 2600 пунктов — примерно на 20% выше текущих уровней. Это подразумевает полную доходность около 30% с учетом дивидендной доходности 11–13%, пишут эксперты. Они отметили, что при снижении геополитического риска в 2023 году сократится премия за риск инвестиций в российские акции — сейчас она составляет 14,5%. В этом случае вложения в акции могут принести более высокую доходность, чем облигации.

Недвижимость

Фото: Shutterstock

Доходность аренды жилья редко превышает 5%, а инфляция в России, как правило, выше. Но если прибавить динамику роста самого актива, то доходность становится положительной, говорит председатель совета директоров «Базис Инвестмент Компани», эксперт по личным финансам Дмитрий Лебедев.

«Недвижимость растет в цене, и только этот рост гарантированно обгоняет инфляцию. Несмотря на то что рост стоимости нерегулярен, на длительном промежутке времени, в районе десяти лет, поступательный рост гарантирован. Это подтверждает и российская, и мировая статистика. В своих расчетах я использую среднюю годовую динамику роста недвижимости в 10%, а аренда дает порядка 5%. Следовательно, доходность жилья составляет примерно 15% годовых», — объяснил Дмитрий Лебедев.

Управляющий партнер компании «Метриум» Надежда Коркка приводит ретроспективные данные роста стоимости первичного жилья в Москве за последние пять лет:

- 2018 год — +11,6% (инфляция 4,3%);

- 2019 год — +11,4% (инфляция 3%);

- 2020 год — +9% (инфляция 4,9%);

- 2021 год — +20% (инфляция 8,4%);

- 2022 год — +7,8% (инфляция 12,2%).

«Как мы видим, в последние годы рост цен на столичные новостройки превышал темпы инфляции. Однако в 2022 году данный тренд прервался из-за спада спроса, обусловленного внешнеполитической напряженностью. Кроме того, процесс удорожания сдерживает существенно возросший объем предложения, достигший в 2022 году рекордных показателей — 69 тыс. лотов», — говорит Надежда Коркка.

По ее мнению, в 2023 году цены на первичное жилье в столице вырастут примерно на уровне инфляции благодаря льготным ипотечным программам, которые поспособствуют восстановлению покупательской активности.

«Для инвесторов самым верным решением станут вложения в проекты на начальном этапе строительства, ведь квартиры в готовых домах стоят примерно на 25% дороже, чем на стадии котлована. Целесообразно вкладываться в новостройки рядом со строящимися станциями метро, так как их появление неизменно ведет к удорожанию квартир. Кроме того, теперь, когда расширяется семейная ипотека, желательно ориентироваться на покупателей с детьми и выбирать жилые комплексы в непосредственной близости от детских садов и школ. Инвесторам, которые нацелены на сдачу жилья в аренду, советую приобретать компактные квартиры и апартаменты с чистовой отделкой», — перечислила перспективные варианты Надежда Коркка.

Паевые инвестиционные фонды (ПИФы)

Фото: Shutterstock

Девять из топ-10 по доходности открытых и биржевых ПИФов за период с 30 ноября 2021 года по 30 ноября 2022 года — это фонды на облигации, по данным Investfunds.ru. Пять из этих паевых фондов обогнали инфляцию.

Облигационные фонды могут обеспечить хорошую доходность и в 2023 году, уверен управляющий активами «МКБ Инвестиции» Антон Манаев. «Есть фонды, ориентированные на высокодоходных эмитентов, при этом в них достигнута оптимальная диверсификация и команда профессиональных управляющих обеспечивает проактивное управление. Такие фонды могут демонстрировать доходность, перекрывающую инфляцию», — говорит Манаев.

Руководитель отдела продаж УК «Первая» Андрей Макаров отмечает, что в 2023 году стоит рассмотреть ПИФы, которые инвестируют в рынок акций, так как ожидается, что в следующем году он будет восстанавливаться.

Генеральный директор управляющей компании «Арикапитал» Алексей Третьяков, в свою очередь, ожидает, что лучшую динамику могут показать фонды валютных активов. «Учитывая санкционные риски, предпочтительнее фонды внутренних валютных облигаций: суверенных российских еврооблигаций, замещающих облигаций, облигаций в юанях в случае выравнивания их доходностей с инструментами в долларах и евро», — полагает Третьяков.

В конечном итоге выбор конкретных активов в портфель зависит от совокупности факторов, а не только от одного желания переиграть инфляцию, напоминает управляющий активами «МКБ Инвестиции» Антон Манаев. В частности, он рассказал, что инвестору важно определиться, каких финансовых целей он хочет достигнуть, когда и в каком объеме ему понадобятся средства и сколько у него есть времени на инвестирование. В заключение Манаев напомнил, что чем выше доходность, тем, скорее всего, будет выше риск владения активом, который инвестор принимает на себя.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

Спасти деньги: россиянам рассказали, как защитить сбережения от инфляции

Есть несколько способом защитить накопленные сбережения от инфляции — при этом «спасать деньги» нужно планомерно, а не в момент, когда рост цен уже зашкаливает, заявила финансовый консультант, инвестор Татьяна Волкова «Известиям».

По словам Волковой, действовать нужно «на опережение».

«Если человек путешествует, у него есть какие-то цели по покупке активов, возможно, покупка зарубежной недвижимости, — это одна история. Вторая — когда он живет внутри страны, получает доход в рублях, но при этом понимает, что обесценивается именно покупательная способность рубля», — говорит эксперт.

В каждом из случаев стоит подобрать инструменты, которые будут защищать от валютных рисков. Это, например, могут быть акции российских экспортеров — даже купленные в рублях. За счет роста доллара компании будут получать больше валютной выручки и платить больше дивидендов.

Также стоит регулярно пополнять валютную корзину — причем речь не только о долларе. Волкова советует приобретать также китайские юани и другую валюту, понятную для инвестора.

Еще один способ — создать свой собственный источник дохода в валюте. Эксперт предлагает выставлять стоимость своих услуг эквивалентно доллару или другой альтернативной валюте.

«Даже если какие-то из предложенных способов вам кажутся неактуальными, недоступными для вас, то просто управляя деньгами даже в рублях, инвестируя их в разного рода инструменты, которые будут давать доходность более 20% годовых, вы будете отыгрывать потери покупательной способности», — заключила Волкова.

Как нас касается инфляция

На бытовом уровне мы понимаем, что «инфляция» — это когда всё дорожает.

Сегодня я расскажу, что конкретно скрывается за этим термином, как инфляция влияет на сохранность сбережений, что такое реальная доходность. Еще расскажу про государственные облигации с защитой от инфляции.

Что за инфляция

Инфляция бывает монетарная и ценовая. Монетарная — это когда в экономике становится больше денег. Это забота Центрального банка, нас она не касается. Нас интересует только ценовая инфляция.

Ценовая инфляция проявляется в том, что на сто рублей сегодня можно купить больше товаров и услуг, чем на те же сто рублей через год.

Допустим, на дворе 2014 год. Я захожу в магазин, чтобы купить мою любимую замороженную пиццу «Ристоранте». Она стоит 112 рублей. Вдруг меня пронзает мысль: «Надо позаботиться о будущем! Пусть мне будет что есть через три года!» И вместо пиццы я откладываю 112 рублей во вклад на три года. Я уверен, что через три года я сниму эти деньги, пойду в магазин и куплю эту пиццу и еще баночку газировки.

Проходит три года. Проценты капают. Я снимаю со счета 145 рублей, иду в магазин, а пицца стоит уже 264 рубля. Я уже не могу ее купить на свои сбережения. Ценовая инфляция сожрала мою пиццу и выпила баночку газировки.

Пицца — это пример того, как из-за ценовой инфляции можно со временем потерять возможность купить тот же товар, который вы могли купить раньше.

Как водится, представители компании «Доктор Эткер» не видели этот текст перед публикацией и не платили за него. И даже не проставились замороженной пиццей после его публикации

Индекс потребительских цен

Судить об инфляции по одному продукту неправильно, поэтому официальная инфляция рассчитывается по большому набору товаров и услуг. Этот набор и методика расчетов называются индексом потребительских цен — CPI.

Индекс потребительских цен выражается в процентах и показывает изменение за некоторый период цены потребительской корзины — набора товаров и услуг, потребляемого средним домохозяйством. Рассчитывается Росстатом.

Грубо говоря, Росстат идет на рынок и покупает полную корзину определенных товаров. Эта корзина стоит 100 условных рублей. Ровно через год Росстат снова идет на тот же рынок и покупает ту же корзину товаров. Но теперь она стоит не 100, а 110 условных рублей. Это значит, что цена на корзину товаров выросла на 10%. Ценовая инфляция за год — 10%.

Конечно, корзина стоит не 100 рублей, а гораздо больше, но абсолютная стоимость не важна. Важно, как стоимость изменилась в процентах за какой-то период: месяц, год.

Например, значение индекса за 2016 год составило 105,39. Это значит, что инфляция за год составила 5,39%. То есть цена набора определенных товаров и услуг за год выросла на 5,39%.

Для расчета индекса потребительских цен Росстат отслеживает цены по огромному количеству товаров и услуг, включая красную икру, набор фломастеров, рубероид и рытье могилы ручным способом на родственном месте захоронения.

Категории с наибольшим весом в корзине Росстата

| Мясопродукты | 9,56% |

| Жилищно-коммунальные услуги | 8,62% |

| Легковые автомобили | 6,77% |

| Одежда и белье | 4,99% |

| Алкогольные напитки | 4,73% |

Категории с наибольшим весом в корзине Росстата

| Мясопродукты | 9,56% |

| Жилищно-коммунальные услуги | 8,62% |

| Легковые автомобили | 6,77% |

| Одежда и белье | 4,99% |

| Алкогольные напитки | 4,73% |

Набор товаров и услуг, по которому рассчитывается индекс, называется «потребительской корзиной» и описан в структуре потребительских расходов домохозяйств на сайте Росстата.

Структура потребительских расходов населения, Росстат

У каждого — своя инфляция

По оценкам Росстата, среднегодовой темп роста потребительских цен с 2014 по 2016 год составил 9,83%. Но у моей пиццы этот показатель составил 33%. Цифры явно не совпадают.

Дело в том, что инфляция неоднородна. Например, за 2014—2015 годы рыба, орехи и цитрусовые подорожали почти в два раза, среднегодовые темпы роста цен составляли 30—40% . А вот у овсяных хлопьев геркулес рост был на уровне 6% в год. Поэтому если мы чаще готовим дома геркулес, то не заметим большого повышения цен. А если чаще заказываем в кафе сибас с овощами и песто из прованских трав, то для нас цены могут вырасти сильнее.

Можно сказать, что инфляция индивидуальна и зависит от того, какие продукты и услуги мы покупаем. Официальный уровень инфляции — это средняя температура по больнице, включая морг. Она отражает вашу личную ситуацию настолько, насколько вы близки к среднему россиянину.

Реальная доходность

Понятно, что никто не хочет отдавать свои сбережения инфляции. Сбережения надо защищать.

Самый простой способ защитить сбережения от инфляции — банковские вклады. Мы даем банку деньги на определенный срок, а банк возвращает их с процентами. Но если сумма на счете увеличилась, это еще не значит, что мы заработали.

Например, мы открыли банковский вклад с эффективной ставкой 10%. Инфляция за год составила 5,39%. Реальная доходность нашего вклада составила 4,61%.

Если реальная доходность отрицательная, мы теряем деньги. Если положительная — зарабатываем. Если инфляция индивидуальна, то чем больше наше отклонение от среднего россиянина, тем труднее нам понять, какова реальная доходность наших сбережений и инвестиций.

Облигации Минфина с защитой от инфляции

Один из экзотических инструментов для защиты сбережений от инфляции — это облигации Минфина с индексируемым номиналом (ОФЗ-ИН).

Когда я в прошлый раз рассказывал про государственные облигации (ОФЗ), то речь шла про облигации с фиксированными номиналом и купоном. Номинал одной облигации был 1000 рублей — именно эту сумму Минфин возвращал нам в срок погашения. И всё время от покупки до погашения мы получали купонные платежи в виде фиксированного процента от тела долга, то есть от 1000 рублей. При фиксированном купоне и номинале облигация похожа на обычный банковский вклад.

Главная особенность ОФЗ-ИН заключается в индексации номинала облигации на индекс потребительских цен Росстата (CPI), то есть на инфляцию. Это как с индексацией зарплат бюджетников: инфляция за год составила 5,39%, значит, проиндексированная 1000 рублей номинала ОФЗ-ИН превращается в 1053,9 рубля.

В срок погашения ОФЗ-ИН Минфин вернет уже не 1000 рублей, а всю проиндексированную на инфляцию сумму (но не менее 1000, даже если инфляция будет отрицательной). То есть всё время до погашения наш заем Минфину будет сохранять свою покупательную способность, потому что будет увеличиваться на уровень потребительской инфляции.

Насколько мне известно, сейчас в обращении есть один выпуск с индексируемым номиналом — это ОФЗ 52001 (RU000A0JVMH1). Индексация номинала по этому выпуску проводится ежедневно, но с трехмесячной задержкой — это значит, что сейчас, в марте, идет индексация за декабрь. Ставка купона по этому выпуску установлена на уровне 2,5%.

Ставка в 2,5% — это почти в 3—4 раза ниже, чем у обычных, неиндексируемых выпусков. Но дело в том, что индексация номинала уже сохраняет покупательную способность тела долга и ее не требуется сохранять за счет получения процентов. А купон платится как процент с проиндексированного номинала. Поэтому всё, что мы получим в виде купона в 2,5%, — это реальная доходность выше инфляции.

Вот как сам Минфин оценивает доходность ОФЗ-ИН в сравнении с обычными ОФЗ (заметьте, что в сравнении для ОФЗ-ИН используется доходность 2,0%, в то время как у выпуска ОФЗ 52001 она еще выше — 2,5%):