К чему готовиться при закрытии вклада

Рано или поздно вклад в банке приходится закрывать. Например, когда подошёл срок или понадобились деньги и нужно забрать их досрочно. Что нужно знать о закрытии вклада, какие ловушки ставят банки, расскажем далее.

Поделиться

Досрочное закрытие

Иногда деньги нужны сейчас, и ждать, пока наступит срок окончания вклада, нет возможности. Если нужна только часть суммы, размещённой на депозите, можно воспользоваться частичным снятием. Правда, такая опция предусмотрена не по каждому вкладу. Кроме того, некоторые банки устанавливают минимальный остаток, который должен сохраниться на счёте.

Второй вариант – закрыть вклад досрочно. В соответствии с ГК РФ банк не может отказать и обязан выдать деньги по первому требованию вкладчика. Вот, например, условия вклада банка Тинькофф:

«По требованию клиента по истечении срока, на который внесён вклад, а также при досрочном полном или частичном изъятии вклада банк выплачивает сумму путём зачисления на картсчёт в соответствующей валюте не позднее следующего рабочего дня».

Чаще всего досрочное закрытие означает потерю процентов.

Банк пересчитает их по ставке, которую указал в договоре. Обычно это ставка депозита «До востребования» – 0,01%. Некоторые банки выплачивают клиентам, досрочно закрывшим депозит, часть начисленных процентов. Среди них – Сбербанк, который возвращает 2/3 ставки по вкладу при досрочном закрытии. Правда, для этого деньги должны пролежать на счёте не меньше полугода.

Иногда вкладчики заблуждаются, думая, что банк обязан вернуть все начисленные проценты и не имеет права ничего пересчитывать. Они ссылаются на ст. 837 ГК РФ. Там сказано, что по договору вклада банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или её часть и соответствующие проценты. Вкладчики полагают, что вычитать из суммы вклада уже уплаченные проценты после пересчёта – незаконно. Это неверно. Объяснение ищите в договоре. Часто там есть пункт о том, что разницу между уплаченной суммой и подлежащей уплате в связи с досрочным закрытием депозита банк возмещает за счёт части вклада. То есть даже если вкладчик уже получил свои проценты, он всё равно должен будет вернуть их банку после досрочного закрытия.

Как закрыть вклад правильно, если срок истёк

Подводные камни могут ждать клиента, даже если он закрывает вклад после истечения срока. Деньги можно забрать в офисе банка или перевести на свою карту. Если вы выбрали первый вариант, а на депозите крупная сумма, лучше сообщите о визите заранее. В банке может просто не оказаться необходимой наличности. Как правило, кредитные организации просят предупреждать за 1-5 дней до визита.

При безналичном переводе всё проще. Средства обычно поступают мгновенно или в течение 1-2 дней, если карта открыта в том же банке. Если в другом – срок перевода может увеличиться.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Уточните этот момент в своей кредитной организации.

Если забыть о вкладе

Если в назначенный день клиент не закрыл вклад и не перевёл с него деньги, обычно действует автоматическая пролонгация – продление срока действия вклада. Но есть нюансы. Не всегда можно получить те же условия, на которых вы открывали депозит. Ставка к этому времени может снизиться, вклад может исчезнуть из продуктовой линейки банка.

Договор будет продлён на тех условиях, которые действуют на текущий момент. Если клиент забыл закрыть вклад и думает, что деньги хранятся по прежней ставке, лучше проверить этот момент. Можно проиграть в процентах.

К примеру, если такого вклада на момент окончания срока уже нет, договор будет продлён на условиях вклада «До востребования», то есть по минимальной ставке.

Также в банках встречаются комиссии за ведение счёта вклада до востребования. Если забыть о деньгах на пару лет, можно обнаружить, что вы заплатили банку деньги, о которых не подозревали.

Если решили пролонгировать вклад, уточните в банке условия — срок, ставку, возможность пополнения, частичного снятия. Не дайте себя обмануть — иногда сотрудники под видом депозита навязывают инвестиционные продукты. Часто на такие уловки попадаются пожилые люди.

Читайте о других особенностях условий по договору банковского вклада в нашей статье.

На Финуслугах всегда выгодные ставки по вкладам — можно открыть несколько вкладов в разных банках онлайн, на одной платформе и гибко управлять своими финансами. Можно закрыть один вклад, если понадобятся деньги, а остальные депозиты продолжат приносить доход. Сумма до 1,4 млн в каждом банке застрахована государством.

Как правильно закрыть вклад

Проценты пересчитают, и вкладчик получит меньше, чем предполагал. А если не снять деньги, когда закончится срок вклада, некоторые банки могут брать комиссию за ведение счета.

Чтобы вы не потеряли в доходности, расскажем, как правильно закрыть вклад.

Что такое вклад простыми словами

Банковский вклад — самый популярный способ сохранить деньги от инфляции и получать пассивный доход.

Человек доверяет банку какую-то сумму, тот пускает деньги в дело, зарабатывает и возвращает клиенту с процентами.

Вклад действительно имеет много плюсов. Суммы до 1,4 млн ₽ застрахованы Агентством по страхованию вкладов — эти деньги вы получите, даже если банк потеряет лицензию или обанкротится. Проценты начисляются стабильно, а права и обязанности каждой стороны подробно прописаны в договоре.

Вклад отличается от накопительного счета тем, что открывается на конкретный срок и, как правило, предусматривает ограничения на пополнение и снятие. Подробно о различиях вклада и накопительного счета читайте в статье.

По вкладам ставки всегда выше, чем по накопительным счетам.

Например, в Ак Барс Банке можно открыть вклад Просто поймать момент с высокой доходностью до 10,2%, но его нельзя пополнять и снимать проценты до окончания срока вклада.

Вклад Просто накопить предлагается с более низкой ставкой — до 7,5%, но с возможностью пополнения и снятия процентов которые можно получать ежемесячно каждый 31-й день на карту Ак Барс Банка. Проверять баланс можно в мобильном приложении Ак Барс Онлайн.

А накопительный счет с процентной ставкой от 4% до 6,7% в этом банке можно открыть без ограничений по сроку, пополнять и снимать любую сумму в любое время. Проценты начисляются каждый день на сумму ежедневного фактического остатка и выплачиваются каждый 31-ый день. Подробные условия здесь.

Сколько денег теряется при досрочном закрытии вклада

Закрывать ли вклад досрочно? Хорошо подумайте, прежде чем это делать.

Закрытие вклада раньше срока всегда чревато потерей денег. Сколько конкретно вы можете потерять, прописано в договоре. Информация есть и на официальном сайте банков в карточке продукта, но эти данные могут измениться в любой момент.

Чаще всего при досрочном снятии денег со вклада проценты пересчитываются по ставке до востребования — 0,01%. Однако, если хорошо поискать, можно найти вклады с более лояльными к досрочному закрытию условиями.

Пример

1 июля 2021 года Иван открыл вклад на три года под 8% годовых. Вложил 300 000 ₽ и планировал получить в конце срока — 1 июля 2024 года — 372 000 ₽. Но ему срочно понадобились деньги на свадьбу, и он закрыл вклад 15 июня 2023 года.

Теперь Иван не получит проценты — 72 000 ₽. А также потеряет то, что уже накопилось на дату 15 июня, за 714 дней — 50 564 ₽. По договору банк рассчитал проценты по ставке до востребования 0,01%, сумма получилась небольшая — 59 ₽.

К примеру, в Ак Барс Банке информация о порядке досрочного закрытия вкладов указана в единых условиях по вкладам. Если открыть акционный вклад «Летний бриз» со ставкой до 10,8% годовых, при его досрочном закрытии, начиная с 370-го дня включительно, проценты пересчитываются по ставке 2,5% годовых. А при закрытии вклада до 370-го дня проценты посчитают по ставке 0,01%.

Также существует специальный вид вкладов с частичным снятием, условия которого позволяют снимать деньги и не терять проценты. Здесь работает правило: на счете должен оставаться неснижаемый остаток. Обычно он равен минимальной сумме для открытия вклада, но банк может установить и несколько пороговых значений, от которых будет зависеть процентная ставка. Чем больше неснижаемый остаток, тем выше ставка. Все условия фиксируются в договоре. Если на счете окажется меньшая сумма, проценты пересчитают по ставке «до востребования».

Как правило, нельзя предвидеть ситуации, когда могут понадобиться деньги со вклада. Поэтому лучше всего разделить имеющуюся сумму. Например, если у вас есть свободные 300 000 ₽, положите по 150 000 ₽ на срочный вклад и накопительный счет.

Банк не имеет законного права удерживать штрафы и комиссии при досрочном закрытии вклада (ст. 840 ГК РФ), и тем более вкладчик не может получить сумму меньшую, чем вложил. Если такое произошло, обратитесь с жалобой в Центробанк или финансовому уполномоченному. Не помогло — напишите исковое заявление в суд.

Как правильно закрыть вклад

Чтобы закрыть вклад и не потерять доходность, дождитесь окончания срока вклада и не снимайте деньги досрочно.

Закрыть вклад можно:

- Онлайн в мобильном приложении или на сайте банка (если банк и условия договора предоставляют такую возможность);

- Лично в отделении банка.

Через мобильное приложение банка или интернет-банк можно закрыть вкладонлайн и получить всю сумму мгновенно — просто перевести деньги на карту и снять наличные в банкомате.

Снять деньги со вклада и закрыть вклад (закрыть счет вклада в банке) — это не одно и тоже. Счет банк закрывает автоматически, без заявления клиента, если срок вклада заканчивается. Если хотите закрыть вклад и счет до срока, в мобильном приложении кликните «закрыть счет».

Чтобы снять наличные в кассе и закрыть вклад в отделении банка, следуйте следующей пошаговой инструкции.

Изучить условия договора

Внимательно прочитайте договор с банком. Там написан день окончания срока вклада и сколько вы потеряете при досрочном погашении.

Здесь нужно быть внимательным. Потому что закрытие вклада даже на один день раньше срока окончания договора может привести к потере процентов, начисленных за весь срок.

Многие банки признают сроком окончания вклада не последний день размещения средств на депозите, а следующий за ним день. Например, если в договоре указано, что срок окончания вклада 15-е число, то забрать деньги без потери процентов можно начиная с 16-го числа. Это условие прописывается в договоре.

Предупредить банк

В отделении банка может не оказаться нужной суммы. Поэтому лучше предупредить банк за 2–3 дня. Оповестить можно лично в отделении, по телефону или в чате мобильного приложения.

Прийти в отделение с паспортом

При закрытии вклада деньги выплачивают наличными через кассу банка, банковским переводом на карту или на счет, который был указан в договоре.

Не всегда, чтобы закрыть вклад в банке, нужно идти в отделение. Клиент может все оформить через мобильное приложение своего банка, если такой способ получения денег и закрытия счета предусмотрен договором. Как правило, это касается тех вкладов, которые и открывались онлайн.

Одного паспорта может быть недостаточно, если речь идет о закрытии вклада несовершеннолетнего или наследственного вклада.

Частные случаи

Бывают случаи, когда вклад закрывает не сам вкладчик, а другой человек. Это может быть доверенное лицо, родители и опекуны несовершеннолетнего ребенка, на которого открыт вклад, а также наследники.

Чтобы снять деньги и закрыть вклад в банке, невкладчик должен предоставить паспорт и правоустанавливающий документ, который подтверждает право распоряжаться средствами на вкладе другого человека.

Если это доверенное лицо, нужно будет предъявить нотариальную доверенность. Если родитель или опекун — свидетельство о рождении вкладчика и разрешение от органов опеки.

Если деньги снимает наследник — свидетельство о смерти вкладчика и свидетельство о праве на наследство, которое выдается нотариусом, или решение суда о праве на наследство.

Снять деньги со вклада наследник может только через шесть месяцев после смерти вкладчика (п. 1 ст. 1154 ГК РФ). За исключением суммы, необходимой для погребения — ее можно снять в любое время, но в пределах 100 000 ₽ (п. 3 ст. 1174 ГК РФ).

Нередко бывают случаи, когда вкладчик при жизни оформляет на кого-то доверенность, а после его смерти доверенное лицо сразу снимает деньги со счетов. И хотя действие доверенности на распоряжение вкладом прекращается сразу же в момент смерти вкладчика (ч. 1 ст. 188 ГК РФ), банк может быть не уведомлен о смерти клиента.

Если доверенное лицо — единственный наследник, то проблем не возникает. Но когда наследников больше, а деньги уже сняты со вклада по доверенности, спор решается в рамках судебного дела. Обычно в таких случаях суд постановляет распределить деньги между всеми наследниками пропорционально их доле в наследстве.

Что будет, если не закрыть вклад в банке по истечении срока договора

Как правило, банки, лояльные к своим клиентам, пролонгируют вклады на тех же условиях, что и первоначальный договор. В некоторых случаях процентная ставка может измениться в зависимости от размера ключевой ставки на день пролонгации. Все условия пролонгации должны быть подробно прописаны в договоре и документах на сайте банка.

Если договор не предусматривает пролонгацию вклада, банк по истечению срока вклада либо переведет деньги на счет клиента, либо будет хранить деньги на счете до востребования до тех пор, пока клиент не снимет деньги.

Банк России в информационном письме № ИН-06-59/54 дал рекомендации банкам заведомо предупреждать вкладчика о том, что их депозит заканчивается. Не раньше чем за две недели и не позднее чем за три дня до даты его завершения. А также информировать клиента о возможности продлить вклад на прежних или новых условиях.

Прежде чем принять решение оставить деньги в том же банке, изучите разные предложения по вкладам — выбирайте для себя наиболее выгодные условия.

Заберет ли государство деньги со вклада, если клиент за ними долго не обращается

Банк имеет право закрыть счет вклада, если по нему два года нет операций, и при этом на обращения банка клиент никак не реагирует. Но даже в этом случае счет закрывают через суд, а деньги переводят на специальный счет в Центробанк.

Клиент может обратиться в банк и снять деньги в любое время после сколь угодно долгого перерыва: 5,10, 20 и более лет. Государство не забирает деньги, они хранятся в Банке России.

Исковая давность не распространяется на требования вкладчиков к банку о выдаче вкладов. Это касается и наследников вкладчика.

Например, если внук жил и учился за границей, а по приезду в Россию обратился к нотариусу и узнал, что у умершей бабушки 10 лет назад был вклад в банке, он сможет забрать деньги. Для этого нужно обратиться в банк, где был открыт вклад, и написать заявление о возврате средств со специального счета в Банке России (глава 3 Указания ЦБ РФ № 5345-У).

Что делать, если банк отказался закрыть вклад

Банк не вправе без уважительных причин отказать в закрытии вклада.

Законным основанием в отказе может быть отсутствие технической возможности в проведении операции, обращение в последние минуты перед закрытием отделения, недостаточное количество денег в кассе или необходимость дополнительной проверки деталей запроса и документов на случай, если вклад пытаются закрыть мошенники. А также если на счета и вклады наложен арест или взыскание.

Кроме того, кредитная организация может не выдавать клиенту деньги со вклада, если тот не может объяснить происхождение средств и целесообразность операций. Этого требует ст. 7 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем…».

Пример

Сергей Б. обратился с иском к Сбербанку, в котором потребовал вернуть 56 млн. ₽ с двух счетов, а также выплатить проценты за использование денежных средств, проценты за пользование чужими денежными средствами и неустойку.

Банк отказался вкладчику выдавать деньги из-за сомнительных операций. Прошло чуть больше месяца со дня открытия вклада, и заявитель перенаправил сам себе свыше 55 млн. ₽ из другого банка в Сбербанк с назначением платежа «средства на личное потребление». На следующий день попросил банк выдать ему эту сумму наличными, хотя не был лишен возможности распорядиться деньгами другими способами.

Банк запросил документы, подтверждающие происхождение денежных средств и экономический смысл операции. Клиент представил заключенный с ООО «АльфаШарп» договор о поставке программного обеспечения, дополнительное соглашение и акты приема-передачи товара. Однако пакет документов был неполным: отсутствовали платежные документы и бумаги, подтверждающие предмет договора. При этом в открытых источниках не было никакой информации о юридическом лице, якобы заплатившем за поставку.

Сбер отказался выдать 55,2 млн ₽ наличными, потому что заподозрил отмывание доходов, и продлил вклад по завершении срока договора. В итоге мужчина перевел все деньги в другой банк безналом вместе с процентами по вкладу.

Верховный суд пояснил, что отказ Сбера выдавать клиенту наличные правомерен. Банк может отказаться выполнять распоряжение клиента, если тот не представил необходимые документы или есть подозрения, что вкладчик хочет совершить операцию для легализации преступных средств или финансирования терроризма.

В любом случае, чтобы иметь возможность оспорить отказ банка, защищать свои права в суде, вкладчик должен письменно выразить свое желание закрыть вклад в банке и забрать деньги. А банк обязан письменно обосновать отказ.

Устные просьбы клиента сотрудник банка может игнорировать, навязывать новые условия и продукты.

Пример

Вкладчица обратилась в суд с иском к Банку ВТБ и просила взыскать с ответчика: сумму вклада 250 тыс. ₽, проценты 19 093 ₽, компенсацию морального вреда 13 тыс. ₽, а также проценты за пользование чужими денежными средствами. Объяснила требования тем, что банк отказался выдавать деньги и закрывать вклад, когда его срок подошел к концу. Навязал новые условия и принудил расписаться в заявлении на предоставление комплексного обслуживания.

Суд отказал женщине в удовлетворении требований, так как вклад не был своевременно закрыт, а потому продлен на новый срок.Только лишь устного намерения закрыть вклад и получить денежные средства, выраженного сотруднику банка, недостаточно для осуществления сотрудником банка юридически значимых действий по закрытию вклада и выдаче денежных средств вместе с процентами (дело № 33-37545).

В данном случае вкладчица не написала письменное заявление о закрытии вклада и выдаче средств, поэтому договор не был закрыт.

Итак, что делать, если банк отказал в выдаче денег и закрытии вклада:

- Составьте и завизируйте у сотрудников письменное требование о возврате денег по вкладу. Его можно составить в свободной форме. При отказе банка принять заявление конкретным сотрудником — обратитесь к руководителю отделения.

Можно направить заявление и другим способом. Банк обязан принять обращение клиента, поданное лично в отделении банка, направленное Почтой России или на электронный адрес, указанный на сайте кредитной организации (ст. 2 442-ФЗ).

- Банк в течение 15 дней обязан письменно обосновать причину отказа (ст. 2 442-ФЗ).

Если считаете отказ незаконным, подайте иск в суд о взыскании денег по вкладу.

Но лучше всего сразу после первого устного отказа написать онлайн жалобу в Центробанк и финансовому омбудсмену. Вопрос может решиться гораздо быстрее, чем через суд.

Порядок закрытия вклада в банке ВТБ

Новые и постоянные клиенты Банка ВТБ могут открыть несколько вкладов с целью увеличения имеющихся накоплений. Закрытие счёта возможно как после окончания срока, на который заключался договор, так и в досрочном порядке. Каким образом расторгнуть контракт с финансовой компанией и получить деньги, вы узнаете из данной статьи.

Как закрыть вклад в ВТБ Банк Москвы?

Если клиент желает закрыть имеющийся у него депозит, он должен обратиться в ближайшее отделение ВТБ с соответствующим заявлением за несколько дней до окончания сроков действия заключённого ранее договора.

Дата окончания вклада устанавливается одним из двух способов:

- в качестве стандартного срока;

- в индивидуальном порядке по усмотрению клиента в пределах действия конкретной программы (как правило, депозит активен от трёх месяцев до 1 095 дней).

Точные сроки окончания действия вклада прописаны в договоре, заключённом между клиентом и банком. Если вы не имеете под рукой документа, узнать нужную вам дату можно через интернет-банкинг или call-центр, позвонив по номеру 8-800-200-23-26 (для лиц, проживающих в регионах) или 8-495-925-80-00 (для жителей столицы).

Если до момента завершения сроков действия договора клиент не успеет уведомить сотрудника о своём желании закрыть вклад в Банке ВТБ, он автоматически продляется на тот же период с аналогичными условиями.

Если накопительный счёт был открыт через банкомат или интернет-банкинг, его закрытие возможно осуществить аналогичными способами без обращения в офис.

При посещении отделения банка вкладчику достаточно иметь при себе паспорт. Средства с накопительного счёта можно заранее перечислить на основной или получить их в офисе на следующий рабочий день после закрытия депозита.

Можно ли закрыть вклад в ВТБ Банк Москвы досрочно?

Как указывалось выше, каждый депозит открывается на определённый период времени. Дата окончания вклада фиксируется в договоре, подписанном банком и клиентом. Досрочное закрытие допустимо по заявлению самого вкладчика, однако сохранение ранее начисленных процентов зависит от условий выбранного тарифа.

Если отказ от договора происходит после 181 дня с момента оформления депозита, клиент может рассчитывать на определённые льготы – начисленные проценты предоставляются в размере 60% от ставки, предусмотренной по контракту.

Если же закрытие счёта осуществляется раньше указанного периода, проценты начисляются по ставке, установленной для вклада «До востребования» – 0,01% годовых.

Ознакомиться с линейкой вкладов от Банка ВТБ можно на официальном веб-сайте в разделе «Вклады». Условия обслуживания уже открытого счёта возможно узнать с помощью договора, через call-центр или личный кабинет клиента.

Как закрыть вклад?

Срок действия любого банковского вклада оговаривается в договоре, заключаемом при его открытии. По окончании указанного срока вклад может быть закрыт или же еще продлен. Но в некоторых жизненных ситуациях у клиента нет другого выхода, как закрыть вклад до истечения установленного срока.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. При этом банк обязан удовлетворить просьбу вкладчика и выдать ему его деньги. Однако, стараясь обезопасить собственные интересы, банки составляют договоры таким образом, чтобы при любых обстоятельствах им не пришлось терпеть убытки.

Речь идет о штрафных санкциях, налагаемых на вкладчика в случае досрочного расторжения договора, за которым следует закрытие депозита.

На каких условиях можно забрать вклад из банка?

Вкладчик, желающий закрыть вклад досрочно должен хорошо помнить об условиях, на которых он может это сделать, то есть внимательно изучить пункт договора, в котором говорится о начислении процентов, после чего решить для себя можно ли закрыть вклад, на сколько это будет выгодно.

Выгодные условия!

Вклад «Лучший %»

СберБанк, Лиц. № 1481

от 100 тыс

до 1095 дн.

Сделать вклад

Начисление процентов по вкладу может быть регулярным или проценты могут начисляться только в конце срока.

При регулярном начислении дохода, процентная ставка по вкладу несколько меньше. Однако в этом случае вкладчик имеет право снимать часть денег, не неся потерь. В этом случае просто уменьшается сумма, на которую происходит начисление дохода.

Читайте также:

Если процент начисляется в конце срока, он может быть несколько выше. Однако именно в этом случае досрочное закрытие вклада и оборачивается для клиента штрафными санкциями, которые заключаются в снижении процентной ставки, часто в значительной степени. Такое условие в договоре вклада прописывается обязательно. Рассчитать доходность вклада можно с помощью депозитного калькулятора.

Например, Cбербанк установил следующие условия закрытия вклада раньше установленного срока:

- сумма вклада возвращается клиенту в полном размере;

- выплата процентов по вкладу происходит согласно таблице приведенной ниже.

дольше полугода, но досрочное закрытие выполняется в первые шесть месяцев действия вклада

дольше полугода, но досрочное закрытие выполняется по прошествии шести месяцев с момента оформления вклада

2/3 процентной ставки, установленной по условиям договора

Зафиксируйте высокую ставку

Альфа-Вклад Максимальный

Альфа-Банк, Лиц. № 1326

Сделать вклад

Последовательность закрытия вклада

Выполняется закрытие банковского вклада в определенном порядке, который зависит от способа, с помощью которого этот вклад был открыт.

Сегодня часть вкладчиков пользуется услугами банка по открытию вкладов в режиме онлайн. Этот способ привлекателен тем, что не требует личного присутствия в отделении банка, чем, конечно же экономит время, к тому же у таких вкладов процентная ставка может быть чуть выше обычной. Вклад, оформленный онлайн, расторгается тем же способом, потребуется воспользоваться интернет-банкингом. Но также можно обратиться и в отделение банка лично.

Если же вклад оформлялся непосредственно в отделении банка, то и при его расторжении необходимо обратиться именно в это же отделение. Оформлением документов занимается специалист по работе с физическими лицами.

Право на распоряжение банковским вкладом, точнее, находящимися на нем денежными средствами может передаваться другому лицу, для чего оформляется доверенность. Сделать это можно в отделении банка.

Как закрыть вклад в отделении?

Чтобы закрыть депозит, нужно явиться в ближайшее отделение финансового учреждения, взяв с собой:

- паспорт;

- заявление;

- договор вклада;

- карту, которая привязана к счету.

С документами нужно обратиться к оператору банка. Он примет бумаги и даст бланк заявления на закрытие счета.

После проверки правильности заполнения заявления, оператор произведет действия по расчету и выдаче средств. Деньги можно получить сразу же в кассе в день обращения.

Закрыть вклад может только собственник депозита. Но если у него такой возможности нет, то совершить операцию может любой другой человек по доверенности.

Читайте также:

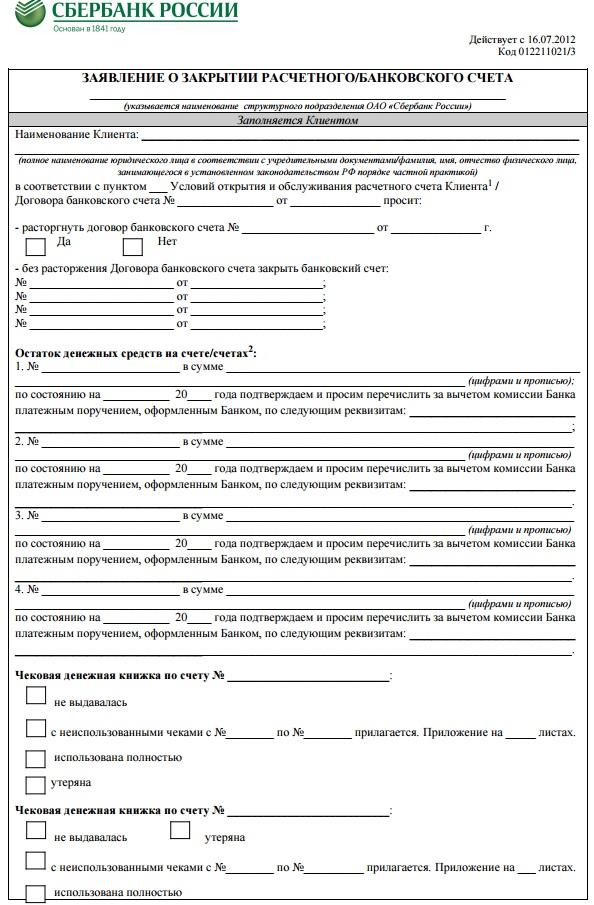

Заявление

Бланк документа выдается в банковском отделении. Форма заявления различается в зависимости от банка.

Образец заявления на закрытие вклада

В документе указываются:

- Номер отделения финансового учреждения.

- ФИО хозяина депозита.

- Реквизиты соглашения (номер и дата заключения).

- Номер счета, который требуется закрыть.

- Способ получения средств и реквизиты для перевода.

- Дата и подпись.

Если у клиента несколько счетов, которые он хочет закрыть, то вопрос решается одним заявлением – в нем можно указать сразу все депозиты.

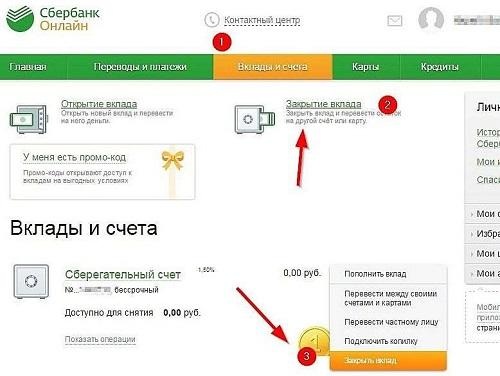

Как закрыть вклад через интернет-банкинг?

Для экономии времени можно воспользоваться онлайн-банком. Как закрыть вклад:

- Авторизуйтесь в личном кабинете банка.

- Перейдите к разделу «Вклады».

- Выберите депозит, который хотите закрыть и нажмите на кнопку «Закрыть счет».

- Далее сервис предложит указать реквизиты, на которые будут переведены средства.

Скриншот: Сбербанк Онлайн

Дистанционный способ аннулирования счета и вывода средств не требует подтверждения личности по паспорту, написания заявления и личного присутствия в банке.