Какой код вида дохода ставить в платежном поручении

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, полученный заем от работодателя или деньги, выданные под отчет, — то код вообще не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания или ИП арендуют у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, оплату проживания, проезда и провоза багажа.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 4.

А вот при перечислении сотруднику денег, к примеру на деловой ужин с клиентом, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании или ИП.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания или ИП ежемесячно перечисляют компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Если сотрудник пользуется своим ноутбуком для работы, а компания или ИП ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка или, наоборот, не спишет то, что должен был списать. Последствия зависят от того, какие основания были у банка для списания.

Исполнительные документы или постановление пристава. Судебные приставы могут оштрафовать за предоставление недостоверных сведений об имущественном положении должника:

- малую компанию или ИП — на 15 000—20 000 ₽;

- среднюю или крупную компанию — на 50 000—100 000 ₽;

- должностное лицо, отвечающее за заполнение платежек, — на 15 000—20 000 ₽.

Удержание в счет погашения кредита или займа. Штрафа от судебных приставов не должно быть, поскольку нет исполнительного производства.

В законе о потребительском кредите нет наказания за ошибку с кодом. Но оговорено, что если в поле 20 кода нет или код указан неверно, банк не получает дополнительного согласия заемщика на списание.

Чтобы не пострадал ни кредитор, ни заемщик, лучше следить за кодами. К тому же на получателя денег у банка могут оказаться исполнительные документы либо постановления приставов.

Не должно быть наказания, если перепутать разовые и периодические выплаты — коды 2—5. Заемщик может отозвать в течение 14 дней любое списание с кодами 2 и 3, а на каждое поступление с кодами 4 и 5 банк запросит у заемщика отдельное согласие, по которому сам и примет решение. В рамках исполнительного производства для поступлений с кодами 2—5 вообще неважно, разовые они или периодические.

Исправить ошибку в поле 20 платежки можно только одним способом — отозвать ее до того, как банк спишет деньги с расчетного счета. Затем нужно представить в банк платежку с верными данными.

Мне нравится

Елена Галичевская

Поделитесь, что вызывает самые большие сложности при определении кода дохода?

OP ОП август 2023

Здравствуйте. Бывший муж присылает алименты мне на карту по собственной инициативе ( не через работу ,не через пристава) Как применить код к такому доходу чтоб пристав не трогал мою карту.?

Эдик Заборовский

Здравствуйте. Вы пропустили один случай: вывод средств со счёта ИП на свой собственный счёт физического лица. Какой код надо ставить в таком случае?

Эльвира Бобкова

Если бухгалтер по постановлению отправляет 50% суд. приставам сама, о какой код она должна ставить, чтобы я смогла получить оставшую сумму своей зарплаты?

Какие безымянные авторы скрываются здесь за профилем Бизнес Секреты в (не)ответах на мои комментарии, вопросы по тексту статьи?

Ожидал ответа Виктории Губиной (автора статьи и бухгалтера Тинькофф Бизнеса) или Елены Галичевской (редактора статьи), их ответственность за представленный текст статьи, верно?

Перефразировал вопрос иначе для Виктории и(или) Елены относительно текста статьи:

Код не проставляется.

Поле остается пустым при переводе денег, которые не относятся к доходам, и

потому

с них нельзя списывать долги.

1. В каком случае, перевод денег банки «не относят к доходам»?

2. Если вы утверждаете, что ». потому с них нельзя списывать долги», уточните пожалуйста (почему?), аргументируйте ссылками на конкретные пункты, статьи законов РФ, так же как ответ по первому пункту.

Как я понял (относительно 101 статьи и аналогично 99), единственное логичное прочтение указаний ЦБ (по ссылке) означает, что код вида дохода не указывается на: денежные средства, не являющиеся доходами, которые перечислены в 1-21 подпунктах 1 пункта 101 статьи № 229-ФЗ, т.е. доходы отсутствующие в перечислении, верно?

Виктория, в вашем тексте выше присутствует утверждение (относительно поля 20):

«Код не проставляется.

Поле остается пустым при переводе денег, которые не относятся к доходам,

и потому с них нельзя списывать долги»

.

Мне остались не понятными основания для вашего утверждения «…и потому с них нельзя списывать долги».

Просил ранее и

повторяю сейчас, поясните

(подтвердите достоверность) пожалуйста ваше утверждение ссылками на статьи законов.

Представленная (Бизнес Секретами) ссылка на «чёткую формулировку» (указания ЦБ) только обязывает не проставлять код для доходов, отсутствующих в перечислении, но не отменяет (!) возможность взыскания с них.

Виктория, если 1 пункте 101 статьи № 229-ФЗ перечислены именно виды доходов и на пример, присутствующее в 17 подпункте «социальное пособие на погребение» определяется (!) как доход, почему вы в тексте статьи утверждаете: «Если выплата не доход — например, пособие на погребение», подменяете термины (понятия)?

мой комментарий (сегодня ранее) не прошёл модерацию или удалён?

я определённо оставил здесь (сегодня, пройдя регистрацию и подтверждение) комментарий с вопросами по тексту статьи, который был «Отправлен» и позже (сейчас) отсутствует, можете восстановить отправленный (мной) текст или мне переписывать?

переписал, «Отправил», отображается и исчезает позже. здесь присутствует ограничение по количеству знаков или текст (не)проходит модерацию?

Виктория, в вашем тексте выше присутствует (относительно поля 20): »

Код не проставляется.

Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.»

Вопросы:

1. Вы бы не могли подтвердить достоверность вашего текста (см. первое предложение этого комментария) ссылкой на конкретные пункты, статьи ФЗ (читай в контексте пункта 2. ниже);

2. Если текст (см. первое предложение этого комментария) соответствует ФЗ, почему именно в вашем банке «Тинкофф», по исполнительному листу в пользу «Альфа-Банка» была единовременно изъята вся сумма перевода (мне на д********овую карту Тинкофф) от работодателя, не проставившего код в назначении платежа?

В вашем банке «Тинкофф» (уже по факту изъятия в октябре 2022) мне пояснили так: если код отсутствует, то зачисляемые денежные средства рассматриваются как обычное пополнение и поэтому могут (!) быть изъяты полностью 100% (по исполнительному листу, решению суда).

Понимаю, что могу ошибаться относительно нюансов, поэтому с благодарностью рассчитываю на пояснения от Вас.

Эксперт Бизнес-секретов

Здравствуйте!

Ваш комментарий был на модерации. Уточним детали по ситуации, позже вернемся с ответом.

Эксперт Бизнес-секретов

Здравствуйте.

Ваш комментарий прошел модерацию.

Существуют виды доходов, которые подпадают под удержание, такие как заработная плата. А также виды доходов, которые не подпадают, например, пособия на ребенка.

Чтобы банк мог разобраться в массе денег, отправитель в платежном поручении проставляет код. Подробнее об этом мы рассказали в статье.

Однако стоит учитывать именно назначение платежа. Если в платежном поручении не стоит код, но при этом написано, что это зарплата, то с нее будут удержания.

В указании ЦБ

http://www.consultant.ru/document/cons_doc_LAW_415781/

есть пункт с четкой формулировкой: «При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается»

Также в статье рассказали, что считается доходом физлица, а что нет. Из вашего вопроса мы не выяснили, какое назначение платежа указал работодатель при перечислении денег: пособие или зарплата. Также возможно не указали код.

Заполняем поле 101 в платежном поручении в 2023 — 2024 годах

Платежное поручение — поле 101 отведено в нем для кода, соответствующего статусу плательщика. Оно, в частности, заполняется в налоговых платежках. И с 2023 года это происходит по-новому. Рассказываем.

Вам помогут документы и бланки:

- Что означает поле 101 в платежном поручении

- Варианты заполнения поля 101 в 2022-2024 годах

- Ошибки при заполнении поля 101 в платежке

- Итоги

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в НПА Банка России.

С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Подробнее о процедуре оформления платежного документа читайте в нашей статье.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать, например, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы перечисляете налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу. С 1 января 2024 года уплачивать налоги и взносы можно только путем перечисления ЕНП и подачи уведомлений. Старый порядок уплаты полностью утратил силу.

С 11.02.2023 вступили в силу новые правила заполнения поля 101 платежки.

Эксперты КонсультантПлюс детально разъяснили, как правильно заполнить платежное поручение на уплату налогов. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О платежке по единому налоговому платежу читайте в нашей статье.

Варианты заполнения поля 101 в 2022-2024 годах

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 правила указания статуса плательщика в налоговых платежках изменились:

- статус 01 теперь предназначен для перечисления единого налогового платежа, а также налогов (сборов), не входящих в ЕНП;

- статус 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам. Напоминаем, что с 2024 года возможность уплачивать налоги платежкой со статусом 02 утрачивается.

При этом для взносов на травматизм статус плательщика не изменился. Это код 08.

До 2023 года основными были следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречался при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код использовали предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 использовался при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 13 ― с 01.10.2021 этот статус указывали ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя, а также прочие физические лица. Подробнее см. здесь.

Поле 101 платежного поручения в 2022-2024 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие бюджетные поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ за работников?

С 2023 года независимо от того, уплачивается ли налог налоговым агентом или налогоплательщиком, это статус 01, если расчеты ведутся посредством ЕНП, или 02 если отдельными платежками (с 01.01.2024 — платежки со статусом 02 утратили силу).

Раньше до 2023 года использовать статус 01, указывающий на плательщика — юридическое лицо, было неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо было проставить 02.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

С 2023 года — статус 01 или 02 для ЕНП или отдельных платежек соответственно, независимо от того, кто является владельцем земельного участка. До 2023 года для организаций статус плательщика был равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 и до 2023 года проставляли код 13.

Ошибки при заполнении поля 101 в платежке

С 2023 года неверно указанный код статуса плательщика не приводит к недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами. Дело в том, что налоги, взносы теперь зачисляются на ЕНС, а плательщик идентифицируется по ИНН. Следовательно, ошибка в статусе некритична.

До 2023 года ошибка в статусе могла приводить к разногласиями. Так, самой распространенной ошибкой в использовании статуса плательщика считалось перечисление налогов в качестве налогового агента с указанием статуса 01, вместо 02.

Примеры указания статуса плательщика см. в этом материале.

Итоги

В поле 101 указывайте код статуса налогоплательщика. С 2023 года статусы 01 и 02 используются по-новому. С 2024 года платежки на перечисление налогов со статусом 02 отменяются.

Какой код в платежке при перечислении зарплаты

Код вида дохода

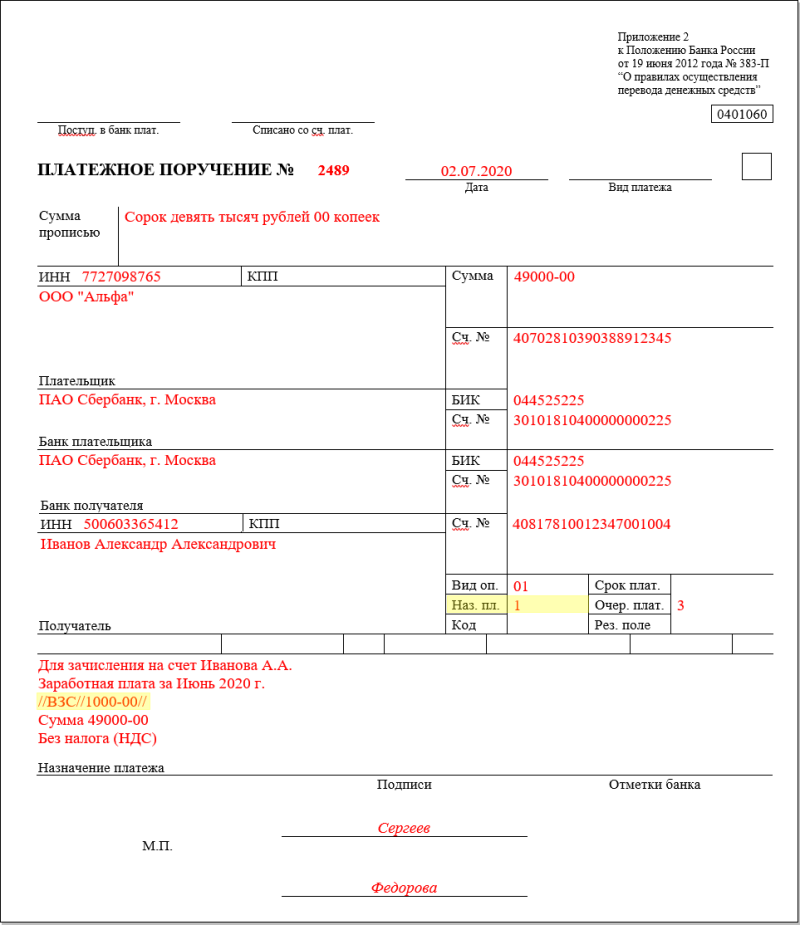

С 1 июня в реквизите 20 («Наз. пл.») платежки работодателям нужно указывать код вида дохода. Как правило, это «1», но может быть «2» или «3» в зависимости от типа выплачиваемого дохода.

Код

Когда используется

При выплате зарплаты, а также других доходов, по которым есть ограничение размера удержания долгов. Код используется, например, при перечислении премий, отпускных, пособий по временной нетрудоспособности, выплат по ГПД

При переводе доходов, за счет которых нельзя взыскивать долги (кроме доходов в виде возмещения вреда здоровью). Код используется, например, при перечислении алиментов, детских пособий, возмещении командировочных расходов

При выплате возмещения вреда здоровью

— в одной платежке может быть только один код вида дохода. Нельзя производить выплату одним платежным поручением сразу по нескольким кодам вида дохода;

— если вы переводите сотруднику средства, которые не являются доходом (например, подотчетные суммы на покупку ТМЦ), то код вида дохода указывать не надо.

Расчеты с сотрудниками: новые правила заполнения платежек с 1 июня

Нужно указывать код вида дохода. Для зарплаты это «1». Если из перечисленных средств удержана какая-то сумма по исполнительному листу, например алименты, ее также надо отразить в платежке.

Код вида дохода

С 1 июня в реквизите 20 («Наз. пл.») платежки работодателям нужно указывать код вида дохода. Как правило, это «1», но может быть «2» или «3» в зависимости от типа выплачиваемого дохода.

| Код | Когда используется |

| 1 | При выплате зарплаты, а также других доходов, по которым есть ограничение размера удержания долгов. Код используется, например, при перечислении премий, отпускных, пособий по временной нетрудоспособности, выплат по ГПД |

| 2 | При переводе доходов, за счет которых нельзя взыскивать долги (кроме доходов в виде возмещения вреда здоровью ). Код используется, например, при перечислении алиментов, детских пособий, возмещении командировочных расходов |

| 3 | При выплате возмещения вреда здоровью |

- в одной платежке может быть только один код вида дохода. Нельзя производить выплату одним платежным поручением сразу по нескольким кодам вида дохода;

- если вы переводите сотруднику средства, которые не являются доходом (например, подотчетные суммы на покупку ТМЦ), то код вида дохода указывать не надо .

Размер удержаний

Если деньги по исполнительным документам удерживает сам работодатель, то при перечислении зарплаты или иного дохода он должен указывать в платежке удержанную сумму. Такое правило тоже действует с 1 июня.

В реквизите 24 («Назначение платежа») платежки нужно сделать следующую запись:

- символ «//»;

- буквы «ВЗС», т.е. взысканная сумма;

- символ «//»;

- сумма цифрами (рубли от копеек отделяются знаком «–»);

- символ «//».

Например, при удержании долга в 1 тыс. руб. запись будет выглядеть так: //ВЗС//1000–00//.

Аналогичную запись нужно внести в реестр к платежному поручению на общую сумму. Размер удержаний указывается для каждой строки реестра в реквизите для назначения платежа.

Если удержаний не было, вносить «нулевую» запись не требуется .

Особенности для организаций бюджетной сферы

Казначейство разъяснило, как указывать код вида дохода, размер удержаний в платежках и заявках, которые направляются в его территориальные органы. Подробнее в новости.