Как зарабатывать на падении акций

Вы уже можете определить лучшие акции, которые имеют потенциал роста. Но вместе с тем вы можете и определить худшие акции с потенциалом падения. Чтобы вам не было скучно, фондовый рынок предлагает заработать и на них тоже.

Секрет в том, что вы можете продать акции, которых у вас еще нет. Вот как это работает.

Допустим, вы считаете, что акции «Магнита» должны упасть. Скажем, сейчас они стоят 5000 ₽ , а справедливой ценой вы считаете 2500 ₽, то есть в два раза меньше.

Акций «Магнита» у вас нет, и покупать их тоже не нужно, ведь вы считаете, что они упадут. Значит, надо продавать. Но как продать то, чего нет? На фондовой бирже это можно сделать по одному клику, так же , как вы покупаете акции. Такая сделка называется короткой продажей или сделкой шорт. Чтобы заработать на падении акций «Магнита», вам надо его зашортить.

Попытаюсь объяснить, как на самом деле происходит процесс короткой продажи и в чём здесь прибыль.

Что еще за шорт

Шорт, он же короткая позиция, он же непокрытая продажа — это продажа ценных бумаг, товаров или валюты, которыми торговец на момент продажи не владеет.

Цель шорта — получить прибыль за счет снижения стоимости бумаги, товара или валюты.

Как устроена короткая позиция

Вы можете продавать акции, которых у вас нет, благодаря своему брокеру и кредитованию. Вы как бы берете у брокера акции в долг, продаете и теперь должны вернуть эти акции брокеру — откупить. Если вы сможете откупить их дешевле, чем продали, разница между продажей и покупкой и будет вашей прибылью.

Разберем пример короткой позиции по шагам.

Шаг 1. Вы решили продать 5 акций «Магнита» по текущей цене 5000 ₽. Этих акций у вас нет. Но в торговом терминале для этого достаточно нажать кнопку «Продать».

Ваш баланс на первом шаге

| Ценные бумаги | Баланс |

|---|---|

| 0 акций «Магнита» | 10 000 ₽ |

| Ценные бумаги | 0 акций «Магнита» |

| Баланс | 10 000 ₽ |

Шаг 2. Ваш брокер предоставил вам для сделки 5 акций «Магнита» в кредит, который вам нужно будет потом вернуть. То есть надо будет купить назад 5 акций «Магнита» и вернуть брокеру.

Ваш баланс на втором шаге

| Ценные бумаги | Баланс |

|---|---|

| −5 акций «Магнита» | 10 000 + 5 × 5000 = 35 000 ₽ |

| Ценные бумаги | −5 акций «Магнита» |

| Баланс | 10 000 + 5 × 5000 = 35 000 Р |

Шаг 3. Прошло время. Цена акций «Магнита» действительно снизилась до 2500 ₽. Вы решили закрыть позицию, откупив 5 акций «Магнита», которые заберет ваш брокер.

Ваш баланс на третьем шаге

| Ценные бумаги | Баланс |

|---|---|

| +5 акций «Магнита» | 35 000 − 5 × 2500 = 22 500 ₽ |

| Ценные бумаги | +5 акций «Магнита» |

| Баланс | 35 000 − 5 × 2500 = 22 500 ₽ |

Шаг 4. На вашем счете как было 0 акций «Магнита», так и осталось, однако ваша прибыль от этой сделки составила 5 × 5000 − 5 × 2500 = 12 500 ₽.

Ваш баланс на четвертом шаге

| Ценные бумаги | Баланс |

|---|---|

| 0 акций «Магнита» | 22 500 ₽ |

| Ценные бумаги | 0 акций «Магнита» |

| Баланс | 22 5 00 ₽ |

Короткая продажа в разумном инвестировании

Пока вы не закрыли короткую позицию, у вас на счете есть дополнительные деньги от продажи не принадлежавших вам акций. Этими деньгами можно распорядиться по-умному.

Пример. На моем брокерском счете 450 000 ₽, которые я хочу распределить между 10 разными компаниями равными долями по 50 000 ₽. Но 10 × 50 000 = 500 000 ₽, то есть мне не хватает 50 000 ₽.

Вот какие у меня есть варианты:

- распределить между 10 компаниями не по 50 000, а по 45 000 ₽;

- вложить по 50 000 рублей в 9 компаний;

- внести на счет еще 50 000 ₽, которых не хватает.

Но есть и четвертый вариант с короткой продажей акций, который позволит мне решить эту задачу и без внесения дополнительных денег:

- Распределяю 450 000 ₽ между 9 компаниями, которые, по моему мнению, будут расти.

- Нахожу акции еще одной компании, которую считаю переоцененной.

- Продаю ее акции на 50 000 ₽. Эти деньги поступят мне на счет.

- На эти деньги покупаю акции 10-й компании из своего списка.

Когда короткая позиция не нужна

Никогда не следует открывать короткую позицию только для того, чтобы получить дополнительные средства на счет. Дополнительные средства — это всегда лишь второстепенный фактор, а главное и единственное требование для открытия короткой позиции — ваша идея заработка на падении акций.

Если такой идеи у вас нет, то для получения дополнительных средств вы всегда можете использовать кредитное плечо. Но лучше торговать на свои.

В чем подвох

Есть тонкие моменты, без знания которых вы можете потерять свои деньги.

Кредит брокера не бесплатный. Продавая акции, которые вы берете у брокера в кредит, вы получаете деньги. Эти деньги и есть кредитные: брокер дает вам их под процент. Что это за процент, нужно смотреть в своем тарифном плане, там должна быть строка о процентной ставке для операций шорт.

Короткая продажа — это повышенный риск, причем не только из-за дополнительных процентов брокера. Дело в математическом ожидании. Чтобы это объяснить, потребуется отдельный раздел.

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учиться

Математическое ожидание

Сначала попробую простыми словами. Когда вы покупаете акции, они могут вырасти безгранично и ваша возможная прибыль тоже безгранична. При этом упасть акции могут только до нуля — ваш возможный убыток ограничен той суммой, что вы вложили. То есть, купив на миллион рублей, вы можете заработать сто миллионов, но потерять можете только миллион рублей.

Когда же вы продаете акции, вы фактически переворачиваете картину. Теперь ваша прибыль ограничена, а убыток — безграничен.

Дальше математика. Рассмотрим два варианта: с покупкой акций и короткой позицией.

Вариант № 1

Пример с покупкой акций

- 900 000 ₽ деньгами

100 000 ₽ акциями «Магнита»

Итого: 1 000 000 ₽

Если акции «Магнита» выросли в 10 раз:

- 900 000 ₽ деньгами

100 000 ₽ × 10 = 1 000 000 ₽ акциями «Магнита»

Итого: 1 900 000 ₽

Если «Магнит» обанкротился и его акции стоят 0 рублей:

- 900 000 ₽ деньгами

0 ₽ акциями «Магнита»

Итого: 900 000 ₽

Предположим, что вероятность роста акций в 10 раз у нас такая же , как и вероятность банкротства (50 на 50). Если у нас акций «Магнита» на 100 000 ₽, то в итоге наш портфель либо с вероятностью 50% станет 1 900 000 ₽, либо с той же вероятностью 50% станет 900 000 ₽.

Посчитаем математическое ожидание:

- 0,5 × 1 900 000 + 0,5 × 900 000 = 1 400 000 ₽

Математическое ожидание от такой сделки — 1 400 000 ₽, что больше, чем наш изначальный портфель 1 000 000 ₽. Сделку надо делать, так как мы в плюсе.

Вариант № 2

Пример с короткой позицией

- 1 000 000 ₽ деньгами

0 акций «Магнита»

Итого: 1 000 000 ₽

Совершаем шорт на 100 тысяч:

- 1 000 000 ₽ деньгами

+100 000 ₽ от проданных акций «Магнита»

Итого: 1 100 000 ₽

Если акции «Магнита» выросли в 10 раз:

- 1 000 000 ₽ деньгами

100 000 − 1 000 000 = −900 000 ₽ после обратной покупки по «Магниту»

Итого: 100 000 ₽

Если «Магнит» обанкротился и его акции стоят 0 рублей:

- 1 000 000 ₽ деньгами

100 000 ₽ прибыли после обратной покупки акций «Магнита» (продали за 100 000 ₽, купили за 0 ₽)

Итого: 1 100 000 ₽

Посчитаем новое математическое ожидание от короткой сделки:

- 0,5 × 100 000 + 0,5 × 1 100 000 = 600 000 ₽

Математическое ожидание по нашему портфелю намного меньше нашего миллиона рублей, а значит, такая сделка нам невыгодна.

Короткая продажа и дивиденды

Тот, кто уже имеет некоторый опыт торговли на бирже, знает о термине «дивидендный гэп». Его суть в том, что после дивидендной отсечки акции компании практически всегда падают на размер выплаченного дивиденда.

Сейчас нас волнует, что произойдет, если продать акции перед отсечкой под дивиденды: ведь они потом практически гарантированно упадут, а значит, я гарантированно заработаю на падении. Это так, но есть нюанс.

Если на момент дивидендной отсечки у вас будет открыта короткая позиция, то первоначальный владелец акций получит дивиденды из вашего кармана. И вы заплатите не просто дивиденды, но еще и налог на них.

Почему так происходит. Мы уже выяснили, что при продаже акций вы берете их не из воздуха — это реальные акции компании, которые брокер предоставил вам в кредит. Но ведь и брокер не берет их из воздуха. Скорее всего, брокер взял акции со счета какого-то другого клиента и отдал их вам, а вы их продали. А дальше ситуация развивается по следующей схеме.

Проходит отсечка по дивидендам, и первоначальный владелец акций совершенно спокойно ожидает поступления дивидендов на свой счет от брокера. Брокеру же в классическом случае деньги перечисляет сама компания, которая выплачивает дивиденды. Но теперь в нашем случае компания не выплатит брокеру деньги, предназначенные для первоначального владельца, ведь брокер забрал его акции и отдал вам, а вы их продали. Однако первоначальный владелец в этом не виноват, он и знать не знает, что брокер отдал кому-то его акции, да и незачем ему это знать.

Так что в этом случае брокер просто спишет всю сумму дивидендов с вашего счета и перечислит их первоначальному владельцу. А кроме того, он спишет с вас налог 13%, который так бы платила компания.

Брокер может принудительно закрыть вашу позицию

Некоторые брокеры принудительно закрывают такие позиции, не позволяя своим клиентам держать короткие позиции на момент отсечки.

Поэтому хоть вы и заработаете на падении акций, в сумме вы обязательно потеряете. Так что запомните: никогда не продавайте акции перед дивидендной отсечкой.

Должен признаться, что, когда я только начинал торговать на фондовой бирже, я многое делал наугад. Однажды я чуть не попал именно в такую ситуацию. Вот такое письмо я получил за день до отсечки от своего брокера:

Запомнить

- Открывать короткую позицию (шорт) можно, только когда вы точно ожидаете падения цены на акции компании.

- После продажи акций в шорт на ваш счет поступят деньги от продажи, которые вы сможете использовать для покупки других активов.

- Открывая короткую позицию, ваш брокер фактически дает вам кредит. Возвращать вы его будете с процентами.

- Короткая продажа акций более рискованна, так как потенциальный убыток в разы превышает потенциальную прибыль.

- Никогда не продавайте акции перед дивидендной отсечкой.

Как короткие продажи влияют на фондовый рынок и нужно ли запретить шортить акции

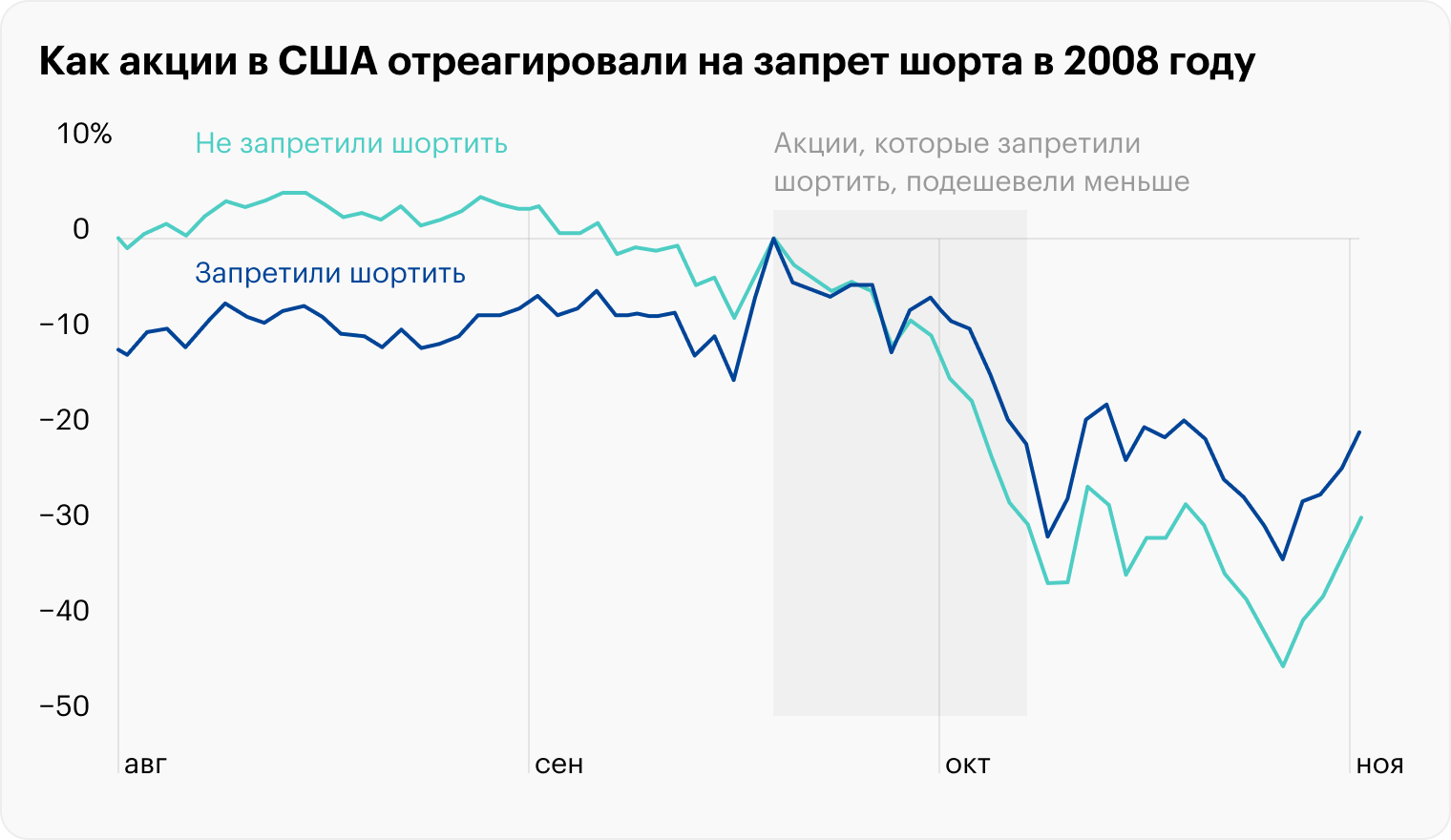

В ноябре 2023 года Южная Корея запретила шорт-торговлю акциями после серии тяжелых просадок на национальном фондовом рынке.

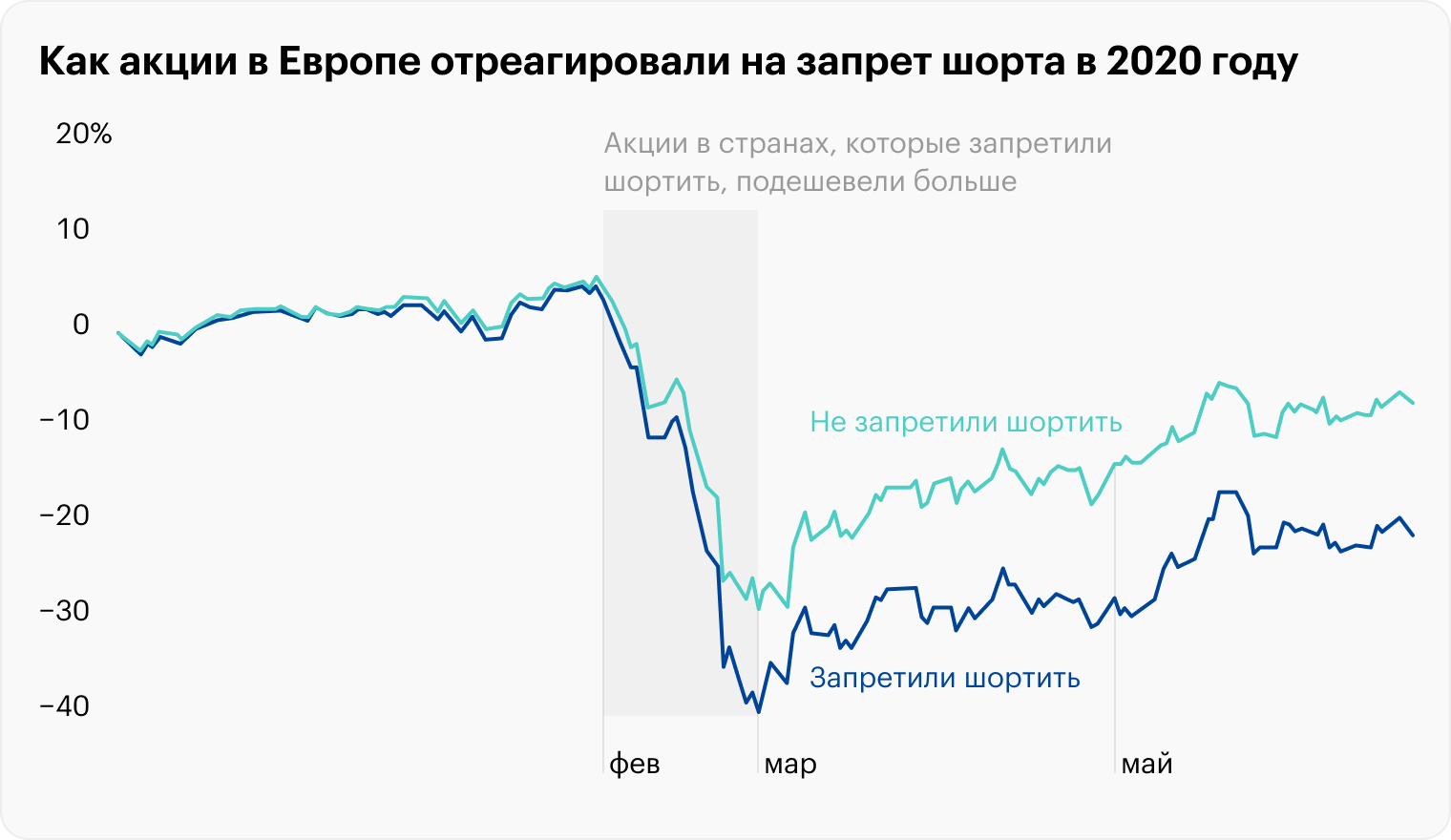

Это было не первое подобное решение в мире и, вероятно, будет не последним. Периодически инвесторам в разных странах запрещают шортить при сильных обвалах рынка. В кризис 2008 года так поступили американские регуляторы, на время оградив от шортеров акции банков и финансовых организаций. В Европе в последний раз запрет вводился в 2020 году при падении котировок в пандемию. А в России — в марте 2022 года на фоне санкционного кризиса.

Разберемся, что не так с шорт-торговлей, почему многие считают ее аморальной и что будет, если запретить шортить акции.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Как работает шорт акций

Шорт, или короткая позиция, — это продажа рыночных инструментов, которыми инвестор не владеет. Шортить можно акции, облигации, валюту или биржевые товары.

Вот как это работает:

- Акции компании «Радуга» стоят 100 ₽ за штуку. Вы считаете, что их справедливая цена — 40 ₽, а потому ожидаете падения котировок и хотите на этом заработать. Самих акций у вас нет, но вы все равно можете их продать по текущей цене 100 ₽: для этого брокер возьмет бумаги у другого инвестора и одолжит их вам под процент.

- Акции «Радуги» подешевели до 40 ₽. Вы решаете закрыть короткую позицию: выкупаете бумаги и возвращаете их брокеру по актуальной цене. В итоге ваша прибыль составит 60 ₽ на акцию без учета брокерской комиссии.

Аргументы против шортов

Можно привести как минимум три причины, почему короткие позиции вредны для рынка.

Шорты могут провоцировать массовые распродажи. Короткие продажи давят на котировки бумаг: объем предложения растет и цена идет вниз. Последствия этих сделок особенно ощутимы в условиях современного технологичного рынка: из-за автоматизации торговли он стал чувствительнее к колебаниям цен и атакам шортистов.

По данным крупных инвестиционных компаний, 80% объема торгов на фондовом рынке сегодня приходится на роботов плюс сами инвесторы активно используют алгоритмы, такие как стоп-лоссы

Эти программы быстро реагируют на изменение цен. Крупная шорт-сделка может пошатнуть котировки акции — автоматические алгоритмы это заметят и воспримут как сигнал продавать, после чего распродажа может начать расти как снежный ком.

То есть шорт-торговля, если она совершается крупными игроками в больших объемах, может иметь признаки манипулирования рынком: шортисты ставят на понижение и тем самым провоцируют падение акций.

Так, в декабре 2018 года американский рынок пострадал от мощного обвала, хотя каких-то негативных новостей не было. Наиболее вероятной причиной многие аналитики считают именно действия алгоритмов.

Акции используются против их владельцев. Когда шортист через брокера занимает бумаги у другого инвестора, это создает неразрешимое этическое противоречие. Получается, что он играет против акций руками человека, который купил их в расчете на будущий рост. Причем сам инвестор об этом даже не догадывается: его акции берутся без спроса. Это как если бы вы купили машину, а по ночам недобросовестный сосед катался бы на ней без вашего ведома и возвращал в худшем состоянии.

Обычно брокеры предоставляют клиентам возможность запретить использовать свои акции для шорта, но в этом случае они могут ухудшить условия обслуживания: комиссии для «отказников», как правило, выше.

Шортисты могут продавать несуществующие акции. Это называется «голым шортом» — схема такая же , как и в обычном шорте, только бумаги занимать не нужно. Сделка рискованная — есть вероятность, что после ее закрытия продавец не сможет поставить акции покупателю: они могут оказаться недоступны по техническим причинам или из-за низкой ликвидности. Эту практику запретили в США еще 15 лет назад. В других развитых странах она тоже вне закона, как и в России.

Но, несмотря на запреты, у любого брокера есть техническая возможность позволить своим клиентам заняться голым шортом. Уследить за этим регуляторам сложно. В Южной Корее в 2023 году короткие позиции запретили, кроме прочего, из-за подозрений в использовании фондами голого шорта.

Аргумент в пользу шортов

Есть мнение, что короткие продажи благоприятно влияют на рынок, потому что препятствуют завышенным оценкам компаний и не дают раздуваться пузырям. Шортистов даже представляют в роли «санитаров леса», избавляющих рынок от слабых и неэффективных эмитентов.

Зачастую шорт-атаки основаны на результатах исследований, которые обнажают уязвимости компаний или даже предрекают им банкротство. Именно шортисты раскрыли инвестиционному сообществу правду о корпоративных нарушениях и мошенничестве в Enron, Sino-Forest и Wirecard AG.

Есть даже компании, которые специализируются на том, что сами анализируют бизнесы, публикуют свои исследования и сами же шортят акции, — например, так делает Hindenburg Research. Она провела расследование в отношении разработчика электрокаров Nikola и обнаружила признаки обмана инвесторов. В итоге акции Nikola рухнули, а самой компании пришлось сменить руководство.

Кстати, в 2020 году Всемирная федерация бирж осудила запрет шорта в ряде европейских стран. Правда, биржи и брокеров лучше не спрашивать о справедливости таких запретов из-за очевидного конфликта интересов: их прибыли растут на волатильном рынке, который раскачивают и шортисты. Чем больше спекулятивных инструментов, тем выше заработки посредников и организаторов торгов.

Кто и когда запрещал шорт

Вот наиболее известные случаи запрета шортов в разных странах.

США. 21 сентября 1931 года акции в США обвалились, когда Банк Англии отказался от золотого стандарта. Нью-Йоркская фондовая биржа ввела временный запрет на шорт акций, и к концу дня они отыграли большую часть потерь.

В 2008 году на фоне банковского кризиса американские регуляторы на 15 дней запретили шортить акции финансовых организаций. Тогда бумаги банков сильно падали, а клиенты забирали деньги со счетов, что грозило компаниям банкротством.

Плюс сами банки часто занимают деньги под залог своих акций и, когда их бумаги дешевеют, способность привлечь финансирование снижается. Запрет шорта сам по себе не стал спасительным лекарством, но провал котировок оказался меньше, чем мог бы быть без этой меры.

В 1 половине 2023 года в США случился кризис региональных банков, и акции многих из них упали. На этом тоже заработали шортисты. Собственно, их атаки во многом и привели к кризису ликвидности банков — по тем же причинам, что и в 2008 году.

Генеральный директор J. P. Morgan Джейми Даймон тогда внезапно выступил против спекулянтов, которые шортили банки и в открытую сообщали об этом. По его мнению, так они вовлекали в короткие продажи трейдеров, которые ранее в этом не участвовали. Американская ассоциация банкиров также призвала финансовые власти принять меры в отношении шортистов-манипуляторов.

Европа. В августе 2011 года на фоне финансового кризиса в ЕС 4 страны — Франция, Испания, Бельгия и Италия — запретили шорт акций финансовых организаций. Изначально запрет ввели на 15 дней, но потом продлевали, и в итоге он продержался полгода. Это помогло уменьшить давление на акции банков и снизить риск их банкротства.

В марте 2020 из-за коронакризиса уже 6 стран — те же плюс Австрия и Греция — ввели запрет на шорт. Он длился 2 месяца, с марта по май. Эффект оказался неожиданным: фондовые индексы в странах, которые запретили шорт, упали даже больше, чем в тех, где такой запрет не вводили. Тем не менее есть основания полагать, что без этих мер рынки могли бы обвалиться еще сильнее.

Южная Корея. Некоторые считают, что запрет, который объявили в ноябре 2023 года, привязан к будущим выборам: весной 2024 года в стране будут формировать новый парламент. В связи с этим правительство, вероятно, хочет набрать очков в глазах электората, прислушавшись к его мнению: местные инвесторы давно просили ввести ограничения против шортистов.

Ранее, в марте 2020 года, шорт в Корее уже запрещали на год — это привело к росту фондового рынка, но также и к накачке капитализации компаний, что вызвало шквал критики со стороны аналитиков. По их мнению, из-за запрета шорта на рынке образовался спекулятивный пузырь.

Россия. Шортить акции у нас запрещали совсем недавно — в марте 2022 года. Мосбиржа ввела ограничения в отношении 30 бумаг, включая акции «Аэрофлота», «Газпрома» и других наиболее пострадавших от санкционного кризиса эмитентов. Запрет продержался всего неделю.

Сложно оценить, насколько эффективной была эта мера, учитывая масштабы шоков, которые в это время влияли на российский рынок. Но в определенной степени успокоить панику с помощью запрета, судя по всему, удалось — без него акции наверняка упали бы сильнее.

Что в итоге

Мне аргументы против использования шорта кажутся более весомыми, чем доводы в пользу него. Этот инструмент делает менее защищенными обычных инвесторов, потому что позволяет использовать их акции без разрешения и приводит к тому, что активы, на которые они сделали ставку, дешевеют.

Особенно сильно негативное влияние шорта на рынки проявляется в наши дни, когда информация мгновенно распространяется между инвесторами благодаря соцсетям, а сама торговля во многом автоматизирована и котировки чувствительны к малейшим колебаниям.

Но в то же время жесткие запреты могут навредить рынку: шорт работает как встроенный стабилизатор настроений инвесторов и полезен в ситуациях, когда их оптимизм становится чрезмерным.

Вместо запрета коротких позиций можно рассмотреть другие ограничения. Например, аналог uptick rule — «правила всплеска». Оно работало в США с 1929 по 2007 год. Актив можно было шортить, только когда последняя цена оказывалась выше предпоследней. Например, если акция упала с 100 до 95 $, то шортить ее можно было только после отскока к 96 $.

Такой механизм может помешать спекулянтам играть на понижение слишком агрессивно и атаковать компании без видимых на то причин.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Михаил Городилов

Нужно ли запрещать шорт в России — ваше мнение?

Naked shorts должны быть запрещены. Также владелец бумаг должен иметь право запретить брать свои бумаги в долг. А нормальные шорты пусть будут.

Если вы против шорта, предложите решение против пузырей коих на Российском рынке достаточно. Либо как показывать не эффективность компаний? Эффективные компании и так не шортят. Бизнес в живую отличается от заработка в бумагах и к сожалению те кто зарабатывает только на бирже это не понимают

Лучше довериться исследованиям, науке. Лично мне представляется, что с шортами финансовые рынки эффективнее определяют цену, а это одна из основных их функций.

Запрещать не надо, лучше ограничивать спекуляции рыночными методами. Например, выплачивать комиссию 1-5% стоимости акции владельцу акции и еще столько же государству.

Конечно нужно запретить, и разрешить совершать не более одной сделки купли-продажи в день. Это спасет не только от обвалов, но и от пузырей. А также сделает невозможной «игру в трейдинг», что не даст потерять свои сбережения большинству людей. По сути можно будет только вложить и ждать. Типа как депозит, только в акциях или облигациях. А всех брокеров, дилеров, «консультантов по инвестициям» и прочих мошенников, превращающих сбережения граждан в игру на деньги, надо гнать со сцены.

Алексей, чем топорнее ограничения, тем хуже они работают.

Думаю вы и сами можете придумать, как легко можно обойти описанные вами и к каким перекосам они приведут в итоге.

> Акции используются против их владельцев. Когда шортист через брокера занимает бумаги у другого инвестора, это создает неразрешимое этическое противоречие.

Никакого этического противоречия нет, например, в США, где за одалживание акций инвестор получает адекватный рыночный процент. Этот процент можно увидеть в терминале, он пропорционален тому насколько сложно занять бумагу на рынке (как и с деньгами, по сути). Для голубых фишек он мал, для бумаг послабже он может быть 3-5% годовых, а для аутсайдеров, шорт которых «всем очевиден», может быть и выше 100% годовых.

Итого, долгосрочный инвестор может спокойно пересиживать просадку, давать бумаги в шорт, и получать живые деньги за это. В этом случае, напротив, нелогично не давать в шорт.

В случае РФ, по моему опыту, выплаты за шорт микроскопические и фиксированы в условиях обслуживания. Вероятно, голодные брокеры оставляют жирок себе. В РФ давать бумаги в шорт не вижу смысла, если не происходит важного для вас ухудшения условий при таком запрете.

Полностью запрещать не нужно. Это полезный инструмент для того чтобы периодически сдувать «пузыри». Но ограничивать иногда-да. К примеру вводить запрет при слишком резком необоснованном падении бумаг условного первого эшелона или важных для государства предприятий. Это ограничит распространение панических распродаж. Запреты должны быть, но гибкими и разумными.

Когда будет доступен шорт на бирже

Запрет на короткие продажи был нужен для того, чтобы трейдеры не обрушивали и без того слабые позиции бумаг российских эмитентов. И сняли его только после относительной стабилизации рынка и частичного перезапуска торгов акциями.

Что такое короткие продажи?

- трейдер берет в кредит у брокера нужные активы – это могут быть акции, облигации, валюты и т.д.;

- затем он продает их по текущей цене и ждет, когда биржевые цены на этот актив снизятся;

- после снижения цены трейдер покупает эти активы обратно и возвращает долг брокеру (а также комиссию или проценты за время пользования).

Короткими они называются, потому что срок от продажи до покупки обычно небольшой, а сама сделка проходит без покрытия.

Есть также другой вариант коротких продаж – с отсрочкой исполнения поставки. В этом случае трейдер договаривается на продажу акций или других бумаг по текущей цене, но с отсрочкой самой передачи бумаг на определенную дату в будущем. Он надеется на то, что к моменту передачи сможет купить их дешевле и заработать на разнице цен. В этой схеме даже нет кредита (а потому нет и процентов), но из-за рисков цена контракта с отсрочкой поставки будет ниже, чем спотовая цена на бирже.

Чаще такие сделки проводятся на условиях маржинальной торговли – то есть, брокер выдает трейдеру кредит в виде акций, облигаций или валюты на сумму больше, чем есть у самого трейдера. Соответственно, брокер отслеживает текущие котировки этих бумаг – и если они начнут расти (так, что капитала трейдера не хватит на покрытие разницы между курсами), произойдет маржин-колл.

Фактически это один из видов спекулятивных операций на бирже – причем позволяющий сыграть именно на понижение.

Что запретил и разрешил Центробанк?

Буквально сразу после начала событий 24 февраля на российском фондовом рынке были все признаки паники – основные российские бумаги потеряли по 30-50% своей стоимости из-за бегства нерезидентов с российского рынка. В пятницу, 25 февраля, ситуация несколько стабилизировалась, некоторые бумаги откатились назад. Но еще с 24 февраля Банк России запретил короткие продажи – то есть, сыграть на падающем рынке трейдеры уже не смогли.

22 марта Московская биржа запретила открывать короткие позиции по ценным бумагам крупнейших российских компаний – торги ими возобновились только 24 марта в ограниченном объеме.

Разрешение на короткие – и то, частичное – регулятор дал только с 24 марта, но короткие продажи были запрещены биржей. Как пояснила позже Мосбиржа, запрет на короткие продажи сняли с 31 марта только для участников клиринга, частные инвесторы «шортить» по-прежнему не могут.

Это означает, что открывать короткие позиции могут только банки, брокеры и другие участники клиринга, и только по 83 акциям. Всем остальным короткие продажи запрещены.

Короткие позиции вернулись: изменили ли шорты ситуацию на рынке

С 1 июня российские инвесторы снова могут открывать короткие позиции, так называемые шорты, а также проводить сделки с валютой на заемные деньги (торговля с «плечом»), пишут «Ведомости». Однако размер кредитного «плеча», которое брокер может предоставить клиенту для совершения валютных сделок, Банк России уменьшил до 31 декабря.

Разрешение шортов может привести к локальному увеличению продаж бумаг, которое повлечет просадки котировок, отметили эксперты. Однако динамика рынка 1 июня относительно прошлого торгового дня особо не изменилась. Индекс Мосбиржи в течение дня рос на 0,8%, закрывшись на этом же уровне, хотя по итогам 31 мая он просел на 1,86%. Долларовый РТС вырос на 1,1%.

Из 43 бумаг из индекса Мосбиржи больше всего распродаж (падение на 1,7–2,5%) по итогам дня было в акциях «Северстали», НЛМК, «Магнита», «Русала», бумагах Petropavlovsk. Гораздо выше рынка росли (на 2–5%) расписки Fix Price, акции «Русгидро», девелопера ПИК, Сбербанка и привилегированные акции «Транснефти».

Что будут шортить?

Однако особого ажиотажа на рынке нет, подчеркивают аналитики. Возможно, инвесторы не готовы сейчас совершать активных действий и заняли наблюдательные позиции. Под большим прицелом после разрешения открытия шортов будут акции компаний, прямо или косвенно попавшие под санкции, а также тех, кто отказался от дивидендов или имеет слабые перспективы.

Традиционно шортят самые ликвидные компании из топ-10 индекса Мосбиржи («Газпром», «ЛУКОЙЛ», «Норникель», Сбербанк, «Новатэк», «Роснефть», «Яндекс», «Полюс», «Магнит», «Татнефть»), добавили специалисты.