Что такое КВС и КБМ в ОСАГО?

Каждый владелец транспортного средства обязан застраховать его по ОСАГО. Коэффициент возраста и стажа водителей (КВС) и коэффициент бонус-малус (КБМ) влияют на стоимость полиса. КВС отражает качест.

Каждый владелец транспортного средства обязан застраховать его по ОСАГО. Коэффициент возраста и стажа водителей (КВС) и коэффициент бонус-малус (КБМ) влияют на стоимость полиса. КВС отражает качество управления автомобилем, а КБМ — безаварийную езду. Проверить свой КВС можно в таблице расчета, а КБМ формируется автоматически в зависимости от стажа безаварийной езды. В 2022 году КВС изменился незначительно, а при страховании авто, зарегистрированного за рубежом, КВС равняется 1,7.

Как узнать свой КВС?

Узнать свой КВС очень просто. Это постоянная информация, которая не меняется и не требует расчетных данных. Достаточно проверить данные в таблице расчета КВС. Отметим, что при страховании прицепов КВС не применяется, а для юридических лиц КВС равен 1.8.

Как рассчитать КВС ОСАГО

При расчете КВС ОСАГО для полисов с несколькими водителями выбирается максимальный коэффициент, соответствующий самому молодому и неопытному водителю из перечисленных в полисе лиц. Стаж учитывается по дате получения водительского удостоверения соответствующей категории. КО равен 2.32 для физических лиц и 1.97 для юрлиц при неограниченной страховке, а КВС равен 1. Учитывая это, стоимость страховки может возрасти более чем в 2 раза, особенно если допущен к управлению молодой и неопытный водитель.

Как рассчитать КВС ОСАГО

При расчете стоимости ОСАГО используется КВС. Для выбора коэффициента принимается во внимание возраст и опыт водителя, а также количество допущенных к управлению лиц. Важно знать, что если в полисе указано несколько водителей, выбирается максимальный коэффициент – КВС самого молодого и неопытного из них. Для расчета стажа учитывается дата получения водительского удостоверения соответствующей категории.

При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 2.32 для физических лиц и 1.97 для юридических лиц, а КВС равен 1. Это значит, что стоимость страховки увеличивается более чем в 2 раза в случае неограниченного количества лиц, допущенных к управлению, особенно если среди них есть молодой и неопытный водитель.

Классы КБМ

Кроме этого, скидку можно получить за безаварийную езду, используя коэффициент бонус-малус (КБМ). Коэффициент зависит от количества аварий, произошедших по вине водителя и породивших выплаты пострадавшим.

После получения водительских прав, автоматически устанавливается 3-й класс и коэффициент 1.17. Дальнейшая логика состоит в том, что если за период с 1 апреля прошлого года по 31 марта текущего года не было выплат по ДТП, то 1 апреля текущего года ваш класс повышается на 1, что соответствует снижению коэффициента. Если в этот период были выплаты по ДТП, то класс понижается. Если за отчетный период произошло 4 и более ДТП, то класс понижается до М, независимо от предыдущего значения.

В 2022 году коэффициент бонус-малус стал более жестким для водителей, допустивших аварии, так как коэффициент за наименьший класс «М» увеличился с 2.45 до 3.92. Безаварийным водителям сделали небольшую скидку, уменьшив минимальный коэффициент с 0.5 до 0.46.

Максимальный класс – 13, ему соответствует коэффициент 0.46. Максимальная скидка от КБМ может составлять 54% стоимости страховки, и для ее получения необходимо в течение 10 лет не допускать аварий. Согласно статистике, большинство автолюбителей получают скидку 35%, что соответствует классу 10.

При участии водителя в ДТП и выплате страховых возмещений его класс снижается на 1-13 позиций. Класс 3 считается нейтральным и устанавливается для всех водителей без исключения, у которых нет истории страхования, например, при первом заключении договора. В этом случае КБМ равен 1 и не влияет на стоимость страховки. Классы 2, 1, 0 и М ведут к увеличению стоимости полиса на 76%, 125%, 194% и 292% соответственно. Класс М является наихудшим, за страхование в этом случае придется заплатить в 3,92 раза больше.

КБМ привязывается к конкретному физическому лицу, а не к автомобилю. Если в полисе указано несколько водителей, то класс присваивается каждому из них, а для расчета цены используется коэффициент водителя с наихудшим показателем. Если страховка оформляется на неограниченное количество допущенных к вождению лиц, то цена полиса определяется по владельцу транспортного средства.

Покупка нового автомобиля не приводит к сбросу КБМ, что означает, что сохраняется ранее заработанный бонус-малус. Если вы уже демонстрировали безаварийную езду в прошлом и приобретаете новый автомобиль, то вам не нужно начинать с начального коэффициента.

Насколько выгодно будет оформление страховки с учетом КБМ и КВС?

Минимальные значения коэффициентов для КБМ и КВС составляют соответственно 0,46 и 0,83. Если перемножить эти значения, получится 0,3818. Это означает, что водитель старше 59 лет с опытом вождения более 15 лет и без аварий за последние 10 лет будет платить за страховку почти в 3 раза меньше, чем водитель в возрасте 35-39 лет с опытом вождения от 3 до 4 лет и с безаварийным стажем в 1 год.

Что такое КВС в ОСАГО

Цена страховки ОСАГО формируется с учетом широкого перечня факторов. Помимо базового тарифа компании-страховщика, коэффициента бонус-малус ( КБМ ) и ряда других показателей в число этих факторов входят персональные характеристики водителя, которые ощутимо влияют на стоимость полиса. Отражением данных характеристик служит КВС – коэффициент возраст-стаж.

В этой статье мы детально рассмотрим принципы расчета КВС и определим, какое влияние он оказывает на формирование конечной цены вашего будущего полиса «автогражданки».

Что означает КВС в страховании ОСАГО

Аббревиатура КВС подразумевает определенное цифровое соотношение возраста автолюбителя и его практического водительского стажа. Чем меньше опыт вождения и младше возраст водителя, тем более высокое значение ставки коэффициента будет фигурировать в формуле расчета стоимости полиса для него. И наоборот – чем старше человек и чем больше количество лет, в течение которых он регулярно находился за рулем, тем меньше значение КВС для него и, как следствие, ниже стоимость обязательного страхового полиса.

Как производится расчет КВС

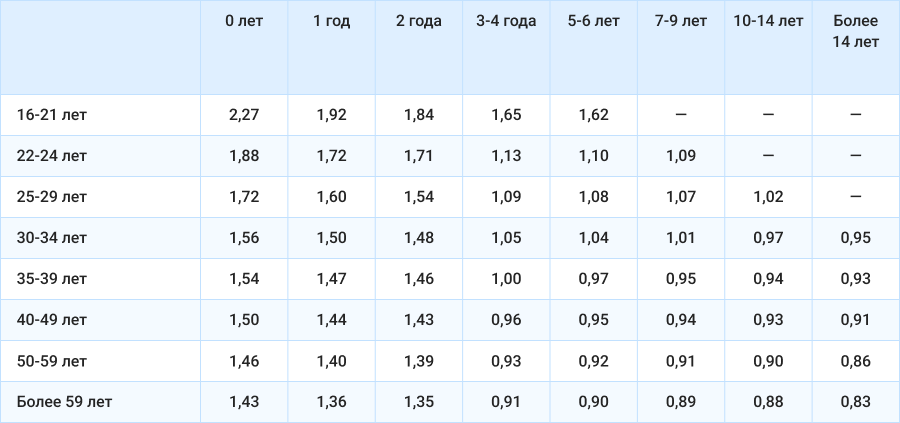

Все возможные варианты КВС сведены в соответствующую таблицу. Она составлена в рамках следующей логики: по мере взросления и набора опыта вождения риск попадания автовладельца в дорожную аварию снижается. Поскольку молодые люди считаются менее ответственными в социальном плане и порой любят демонстративно и необдуманно полихачить на дороге.

В связи с этим максимальный по величине коэффициент присваивается водителям, только что получившим права управления транспортным средством. Наименьший – автолюбителям старше пятидесяти девяти лет, практический стаж которых составляет не менее четырнадцати лет.

Расчет персонального КВС не представляет особой сложности. Его максимум в 2,27 приходится на автолюбителей в возрасте до 21 года, впервые прошедших экзамен и получивших водительские права. После трех лет управления автомобилем значение КВС для молодого водителя понижается до 1,65.

Если вы впервые сели за руль в 22 года, величина вашего начального коэффициента будет равна 1,88. По мере увеличения возраста новичка, решившего обзавестись правами, стартовый КВС понижается и достигает значения 1,43 для тех начинающих автолюбителей, кому уже исполнилось 59 лет.

Также в сторону понижения коэффициента работает и увеличение количества лет за рулем. Индивидуальное значение легко находится на пересечении строки возраста со столбцом стажа. Минимальный КВС 0,83 имеют водители в возрасте старше 59 лет, располагающие пятнадцатью и более годами личного опыта управления автомобилем.

Если ваш КВС больше единицы, он повысит стоимость приобретения страховки, если он меньше единицы, цена полиса для вас будет понижена.

Что еще не помешает знать о КВС

Персональное значение КВС учитывается в формуле расчета страхования ОСАГО лишь в ситуации, когда в полис внесены данные конкретных лиц, имеющих право управления автомобилем.

Если страховка оформляется на неограниченное количество водителей , личный коэффициент заменяется общим повышающим (коэффициентом ограничения числа водителей), величина которого равна 2,32. Поэтому полис ОСАГО в такой ситуации чувствительно подорожает.

Если в страховку вписаны несколько водителей , КВС для расчета определяется по наибольшему значению. К примеру, в полис внесены данные начинающего 21-летнего водителя и его старшего родственника, более опытного в управлении авто. В этом случае коэффициент составит 2,27, поскольку именно такая величина определена для младшего неопытного водителя. И цена полиса окажется значительно выше, чем в случае, если в страховке фигурировал бы только более опытный и возрастной автолюбитель.

Водительский стаж , учитывающийся при определении КВС, отсчитывается не со дня выдачи прав управления, а со дня получения соответствующей категории.

Итоговые выводы

Понимание того, на основе каких данных выполняется расчет стоимости полиса «автогражданки», дает возможность сориентироваться по его будущей цене.

Следует учитывать, что единственным вариантом личного влияния на стоимость ОСАГО является безаварийное вождение транспортного средства.

На нашем сайте размещен онлайн-калькулятор , с помощью которого можно самостоятельно выполнить расчет цены.

Мы надеемся, что приведенные в статье сведения будут вам полезны.

Желаем уверенности на дорогах!

Если вы обнаружили ошибку или неточность, пожалуйста, сообщите об этом на почту blog@absolutins.ru .

Что такое КВС в полисе ОСАГО и на что он влияет

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Общение с продавцом Покупка б/у авто: Оформление сделки Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Советы по покупке Покупка б/у авто: с чего начать

Цена страховки ОСАГО складывается из множества коэффициентов, и КВС – один из них.

Что такое КВС в ОСАГО, на что он влияет и как рассчитывается, расскажем в данном материале.

Что такое КВС в ОСАГО

КВС расшифровывается как коэффициент возраст-стаж. Это числовой показатель, от которого зависит конечная цена страховки ОСАГО.

Коэффициент складывается из стажа автомобилиста и его возраста, поэтому каждому водителю присваивается свой КВС.

Как определяется стаж вождения для страховки ОСАГО

Стаж автомобилиста отсчитывается с даты, когда он официально стал водителем определенной категории, то есть получил водительскую корочку.

Так, если права категории В получены в 2005 году, то в 2023 году стаж вождения составляет 18 лет. При этом неважно, водил человек машину все эти годы или нет.

На что влияет коэффициент возраст-стаж

От показателя КВС, как и от других коэффициентов, как мы уже сказали выше, зависит стоимость полиса автогражданки. Считается, что молодые и неопытные автомобилисты, только закончившие автошколу, наиболее склонны к ДТП. Водители старшего возраста и с многолетним стажем вождения реже создают аварии, так как более опытны. Чем больше опыта, тем дешевле полис.

Если водителю нет 21 года и у него нулевой стаж вождения, его КВС по ОСАГО в 2023 году будет равен 2,27. Через год показатель снизится до 1,92, и страховка подешевеет.

Самый низкий показатель коэффициент возраст-стаж предусмотрен для автомобилистов со стажем более 14 лет и в возрасте старше 59 лет – 0,83.

КВС может быть больше 1 – повышающим и менее 1 – понижающим. В возрасте 35-39 лет и с опытом вождения 3-4 года, водителю присваивается КВС 1 – базовый тариф страховщика. Если водителю 20 лет, и он 1 год за рулем, ценник за страховку будет на 92% больше, чем для водителя с базовым тарифом. А если водителю 36 лет и он водит машину уже 15 лет, полис для него на 7% дешевле, чем по базовому тарифу.

Страховщик не может отказать в страховке водителю с высоким КВС – это незаконно. Если такое произошло, нужно пожаловаться в РСА или прокуратуру.

Когда КВС не влияет на стоимость ОСАГО

Если ОСАГО не учитывает конкретное количество водителей, допущенных к управлению автомобилем, – это открытый вид страховки. КВС при расчете стоимости полиса не учитывается, но это не значит, что автогражданка будет дешевле.

Если в страховке учитываются конкретные лица, которые будут водить авто, коэффициент КО (ограничения числа водителей) будет равен 1. Если же страховка открытая и не ограничивает число водителей, значение КО равно 2,32, то есть полис дороже в два раза.

Как рассчитывается КВС ОСАГО

Страховщики рассчитывают ценник ОСАГО по базовым ставкам и коэффициентам, которые установил Центральный Банк (ЦБ). Для коэффициентов цифровые показатели неизменны, а вот базовую ставку страховщики могут устанавливать в пределах тарифного коридора – от 2 224 до 5 980 рублей для категории В. Выходить за рамки этих показателей страховым фирмам нельзя.

Так, в расчете цены ОСАГО участвуют следующие коэффициенты:

- Базовый тариф (ТБ), зависящий от категории страхуемого транспорта.

- Мощность машины (КМ), зависящий от лошадиных сил машины. Чем их больше, тем выше показатель КМ и дороже полис. Если двигатель не мощнее 50 л. с., ставка будет равна 0,6. Если авто мощнее 150 л. с., ставка будет 1,6.

- Территориальный коэффициент (КТ), зависящий от региона регистрации авто. Например, для Улан-Удэ КТ равен – 1,24, а для Питера – 1,64.

- Коэффициент возраст-стаж (КВС) в полисе ОСАГО зависит от опытности автомобилиста и его возраста. Максимальный тариф, как уже было сказано, установлен для начинающих автомобилистов в возрасте от 16 до 21 года – 2,27, а минимальный – для автомобилистов старше 59 лет и с водительским опытом 14 лет – 0,83.

- Число лиц, вписанных в страховку (КО). При расчете ограниченной страховки берется значение 1. Если полис не ограничивает число водителей, допущенных к авто, возьмут значение 2,32.

- Коэффициент безаварийности (КБМ), зависящий от наличия аварий у водителя за страховой период. Новоиспеченному автомобилисту присваивают класс 3, которому соответствует значение – 1.17. Если с 1 апреля по 31 мая страхового года он не станет виновником ДТП, его класс увеличится на одно значение, а коэффициент понизится, как и цена страховки. Если на 1 апреля текущего года у водителя будут аварии с выплатой по страховке, класс понизится, а коэффициент увеличится. Перед тем, как определить класс водителя, страховщик изучает его историю аварийности и применяет значения из таблицы тарифов ЦБ. Показатель КБМ может понизить ценник полиса на 50%.

- Период страхования (КС). Для годовой страховки установлено значение 1. Если полис действует три месяца, значение будет 0,5.

Чтобы высчитать цену страховки, нужно перемножить коэффициенты по формуле: Т = ТБ × КТ × КБМ × КВС × КО × КМ × КС.

Для определения коэффициентов есть таблицы, и для КВС в том числе. По ним можно узнать свои значения и рассчитать примерную цену страховки.

Как узнать свой коэффициент КВС

Показатели КВС для ОСАГО занесены в таблицу Указания ЦБ от 2022 года.

Таблица КВС 2023

Чтобы определить свой коэффициент КВС, нужно найти по таблице свой возраст и стаж. Например, вы получили права категории В два года назад, и вам сейчас 27 лет. В столбике по горизонтали выбираем стаж 2 года и опускаемся по вертикальному столбику до возраста 25-29 лет. Получаем коэффициент – 1,54. Именно его применит страховая фирма при расчете стоимости страховки.

Если рассчитывается полис на нескольких лиц, то берется коэффициент водителя, у которого меньше всего опыта в вождении и самого молодого. Например, отец с опытом вождения вписывает в полис сына, который только получил водительскую корочку. Будет применен коэффициент по КВС сына – 2,27.

Где выгоднее всего оформить ОСАГО

Страховые фирмы предлагают ОСАГО по разным ценникам. Это связано с ценовым коридором базового тарифа, который, как мы сказали, установлен с 2 224 до 5 980 рублей для машин категории В.

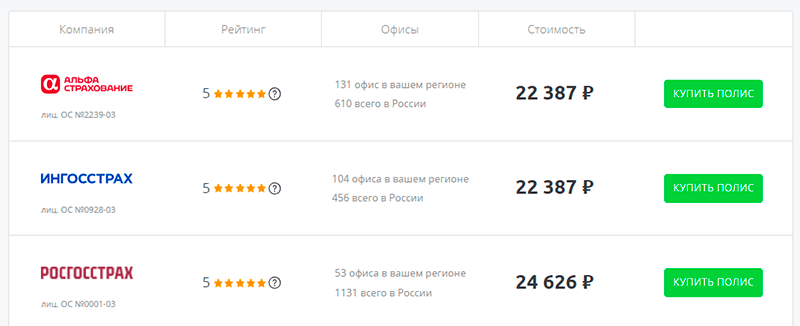

Чтобы не переплатить за страховку, можно проверить ценники у разных страховщиков через агрегатор «Автокод ОСАГО».

Достаточно ввести госномер машины, и сервис покажет предложения от разных страховых фирм. Выгода на разнице в ценах может составить до 5 500 рублей.

Оплата и оформление ОСАГО производится в системе страховой фирмы. После оплаты полис начнет отображаться в базах РСА и ГИБДД и придет на ваш е-мейл. Его можно скачать на телефон или распечатать, чтобы показывать автоинспекторам на дороге.

Если вы только купили машину, полис нужно оформлять в течение 10 суток, иначе вас накажут по статье 12.37 на 800 рублей. За просроченную страховку наказывают 500 рублями штрафа.

Часто задаваемые вопросы

Как узнать, какой стаж вождения для расчета стоимости ОСАГО?

Водительский стаж отсчитывается со дня получения водительской корочки определенной категории. При этом неважно, управлял человек машиной все это время или нет.

Какой КВС у начинающего водителя?

Автомобилисты с 16 до 21 года с нулевым стажем вождения (только после автошколы) приобретают страховку по коэффициенту 2,27. С каждым годом он будет снижаться, а ОСАГО – дешеветь.

Может ли страховая фирма отказать в продаже ОСАГО при высоком КВС?

Нет, не может. Если получили отказ в продаже страховки, обратитесь в РСА или прокуратуру с жалобой на страховщика.

Коэффициенты расчета ОСАГО: КТ, КВС и др.

ТБ — Базовый тариф

Значение, которое выбирает каждая страховая компания в рамках тарифного коридора. Именно это значение перемножается на все остальные коэффициенты.

С 09.01.2022 Центробанком установлен тарифный коридор в пределах от 2224 руб. до 5980 руб. на страхование автомобилей категории B для физлиц (см. Указание ЦБ РФ от 08.12.2021 № 6007-У).

КМ — коэффициент мощности

Коэффициент мощности (КМ) рассчитывается с учетом показателя мощности двигателя ТС. Чем больше показатель, тем выше коэффициент. Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6 (см. Указание ЦБ РФ от 08.12.2021 № 6007-У).

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

КТ — территория преимущественного использования

Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2022 году для автовладельцев из Москвы включают территориальный коэффициент 1,8, а для подмосковных водителей — уже 1,56.

Полный список городов и населенных пунктов с указанием КТ по каждому отражен в указании Центрального банка (см. Указание ЦБ РФ от 08.12.2021 № 6007-У).

КВС — Коэффициент возраста и стажа водителя.

Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе (с неограниченным списком водителей) коэффициент составит 1,94 (см. Указание ЦБ РФ от 08.12.2021 № 6007-У).

КО — Коэффициент ограничений

Коэффициент учитывает число водителей, допущенных к управлению ТС. При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО (2,32 для собственников физлиц, 1,97 для юрлиц).

При отражении в полисе ограниченного перечня лиц, если водители имеют достаточный возраст и стаж, этот коэффициент будет равен 1 и значит не будет участвовать расчете.

КС — Коэффициент сезонности

Коэффициент отражает период использования транспортного средства в течение года, на который оформляется договор страхования. Минимальный период использования в договорах с физлицами составляет 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования (см. Указание ЦБ РФ от 08.12.2021 № 6007-У).

Период использования транспортного средства