Оплатить займ Мокка

Для перевода денег в пользу микрокредитной организации нужно вводить полные реквизиты или проходить регистрацию в системе. Оплатить займ Мокка можно на нашем сайте по номеру телефона. Данный способ исключает вероятность ошибки и подразумевает зачисление в короткие сроки.

Какой банковской картой можно оплатить микрозайм?

Для оплаты вам понадобится пластиковая карта. Перевести средства можно с дебетового или кредитного пластика любого банка. Вы можете оплатить микрозайм в Мокка банковской картой Visa, MasterCard или МИР.

Какие реквизиты нужны для оплаты?

Не нужно указывать полные реквизиты для совершения платежа. На сайте легко оплатить микрозайм Mokka через Интернет, указав свой номер телефона, ФИО и сумму. При необходимости можно ввести номер договора, но поле можно оставить пустым.

Какой срок зачисления средств?

Если вы заплатите с опозданием, есть риск, что сумма придет позднее даты, указанной в договоре. В результате сформируется просрочка, что отразится на кредитной истории. Услуга предполагает минимальный срок проведения перевода — до 3-х дней. Обычно сумма приходит на следующий рабочий день.

Можно ли оплатить займ Мокка без комиссии?

Вы можете оплатить задолженность перед МФО по номеру договора и номеру телефона только с комиссией: 5,9% или минимум 50 рублей.

Что делать, если не прошел платеж?

Ошибки при переводе приводят к появлению уведомления на экране. Вам необходимо проверить баланс карты, убедиться в правильности введенных данных и отсутствии ограничений со стороны банка-эмитента. Затем операцию следует повторить.

Как еще можно погасить займ в Mokka?

Вы можете перевести деньги в отделении МФО. Также можно воспользоваться функционалом Интернет-банкинга, провести операцию через электронный кошелек, обратиться в банк или на почту с реквизитами.

Как правильно пользоваться кредитной картой: лимиты, ставки, проценты, снятие наличных

Кредитная карта – распространенная банковская услуга. Она легко оформляется, часто сотрудники банков предлагают ее в комплекте с дебетовой карточкой. У людей складываются неоднозначные впечатления о кредитке, и это вполне оправдано. Как правильно пользоваться кредитной картой? Что делать, чтобы не попасть в финансовую яму? Стоит ли брать кредитку? Безопасно ли? Обо всем подробнее в этой статье.

Содержание скрыть

О кредитном лимите и ставках

Владелец карты может брать средства из банка и тратить их на личное усмотрение. В свою очередь, банк предоставляет определенную сумму, ограниченную лимитом. Его величина зависит от:

- продолжительности работы с банком – постоянный клиент или новичок;

- кредитной истории человека – выплачивает ли долги вовремя или пропадает;

- финансовое положение – ежемесячная прибыль/зарплата.

Если клиент обратился в банк за кредиткой впервые, естественно, это вызовет у организации опасения. Не факт, что заемщик сможет выплатить установленную сумму. Поэтому новичкам банк дает минимальные лимиты, в то время как искушенным пользователям предлагает суммы более 1 млн. руб.

Важно! На первый раз не стоит брать большие лимиты, чтобы уберечь себя от соблазна потратить всю сумму. К тому же, концентрироваться на маленьком долге проще.

Во время действия кредита некоторые банки могут сами регулировать ставки по выплатам. Они уменьшают или увеличивают допустимые суммы, исходя из жизненных ситуаций, которые могут произойти с клиентом. Другие организации, например СберБанк, предлагают владельцам кредитных карт самостоятельно менять тариф. Пользователи ВТБ так же могут понижать/увеличивать лимит по собственной инициативе.

Что касается процентных ставок, они гораздо выше потребительских кредитов. Процентная политика та же, что и с лимитами. К новым людям банки относятся с недоверием, поэтому предлагают максимальные ставки. Клиентам, пользующимся их услугами на регулярной основе, они выдают минимальные годовые.

Для оформления кредитки пользователю необходимо предоставить информацию о заработной плате или количестве получаемой прибыли. Платежеспособным гражданам кредиты одобряют в 95 % случаев. Некоторые оформляют карту «на всякий случай», чтобы при возникновении сложной ситуации, у них была возможность взять необходимую сумму и уже позже выплатить по ней долг. Однако потребительский кредит оказывается выгоднее, если целью покупки является какой-то конкретный продукт.

Как пользоваться кредитной картой без процентов

Особого внимания заслуживает льготный период кредитки. Обычно банки дают около двух месяцев, чтобы клиент мог выплатить задолженность без процентов. Существует ряд организаций, которые предлагают длительный беспроцентный период – до 1 года.

Банки рассчитывают величину льготного срока, основываясь на следующих факторах:

- Формирование грейс-периодов. Клиент решает оформить кредит на стиральную машину 30 октября. Беспроцентный срок составляет ровно месяц. Чтобы не попасть под действие процентов, ему нужно будет отдать сумму 30 ноября. 14 ноября он захотел приобрести другой товар – телевизор. Вернуть деньги по кредиту заемщику потребуется 14 декабря и т.п.

- Беспроцентный период только на один продукт. 1 ноября человек берет кредит на компьютер. Льготный срок выплат составляет 55 дней. Значит, ему необходимо выплатить всю сумму уже 15 декабря. 1 декабря он берет кредит на пылесос. Однако в этом случае клиенту все равно нужно будет погасить долг 15 декабря – график выплат не изменится.

- Формирование расчетного срока в момент действия беспроцентного периода. Обычно расчетный срок не превышает 1 месяца. По его истечению заемщику приходит уведомление об оплате. В течение определенного времени (к примеру, 20 дней) он должен погасить долг. Если он не успеет этого сделать, банк начнет прибавлять к сумме проценты.

- Формирование расчетного срока за каждый месяц. Если владелец карты купил ноутбук 30 октября, то при грейс-периоде в 2 месяца он должен будет отдать деньги 30 декабря. 10 ноября он решил приобрести холодильник. Стоимость уплаты долга будет рассчитываться отдельно. Сначала придется отдать деньги за ноутбук, а уже потом расплачиваться за холодильник.

Длительность льготного периода зависит от банка и суммы долга. Например, в Газпромбанке клиентам предлагают погасить небольшие кредиты (до 90 000 руб.) за 60 дней, в то время как на уплату большого долга (более 90 000 руб.) им выдается до 180 дней беспроцентного пользования.

Справка! Узнать детальную информацию о зачислениях, вычетах и процентах можно из ежемесячного уведомления. Та же функция доступна и в онлайн-приложениях.

Возможность распоряжаться кредитной картой на свое усмотрение – удобная особенность услуги. Первым делом нужно обратить внимание на величину пробного периода, чтобы не попасть под действие процентов. При взятии кредита с высокой ставкой человек рискует выплатить долг, превосходящий изначальную сумму в 2 раза. Перед оформлением кредита все же лучше проконсультироваться с экспертом.

Плата за обслуживание

В зависимости от статуса кредитной карты, существуют разные тарифы за обслуживание. Простые кредитки без дополнительных опций и пакетов услуг не требуют платы. Цены за обслуживание премиальных карт начинаются от 1 500 руб. и выше. Сумма выплачивается ежегодно, иногда ежемесячно. В некоторых банках процесс можно автоматизировать.

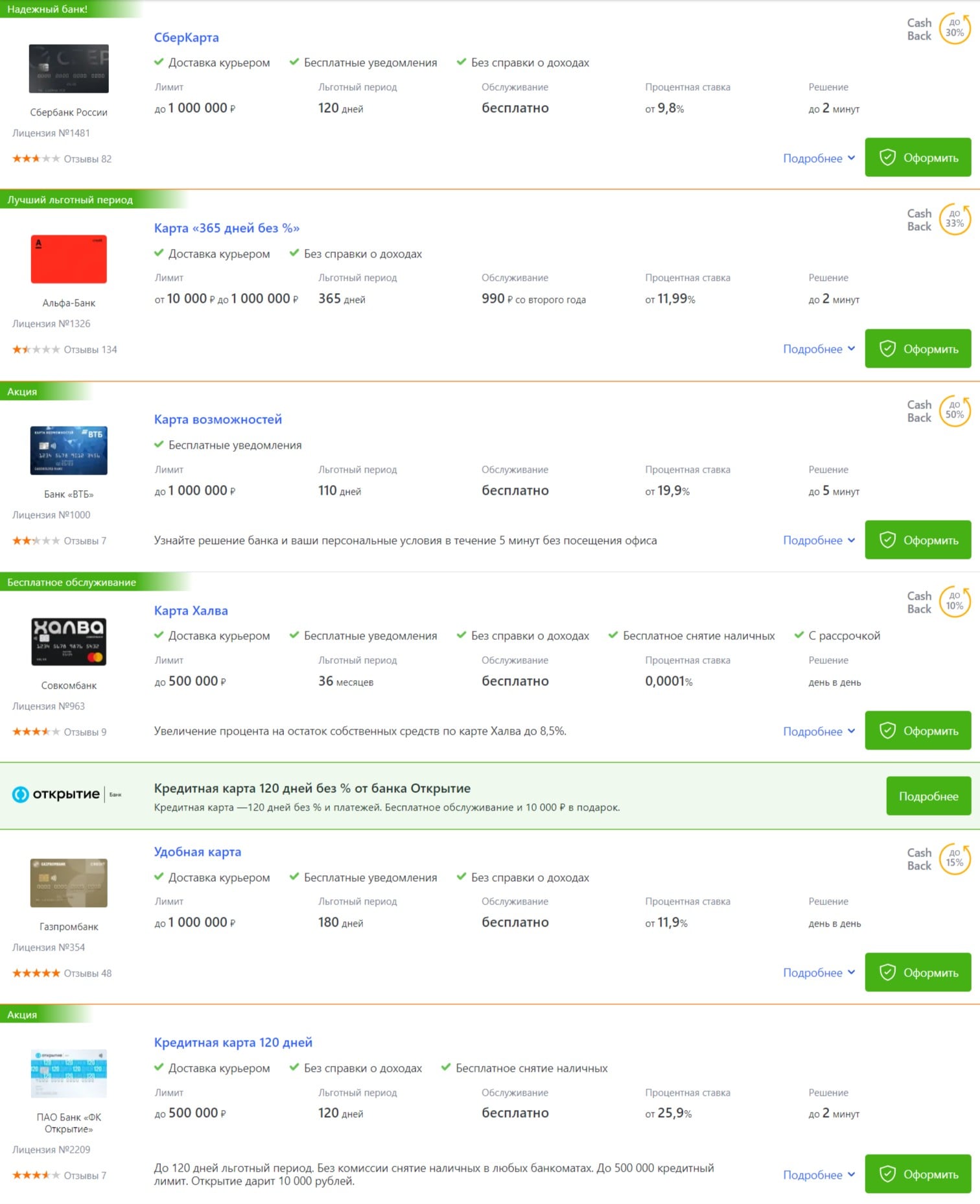

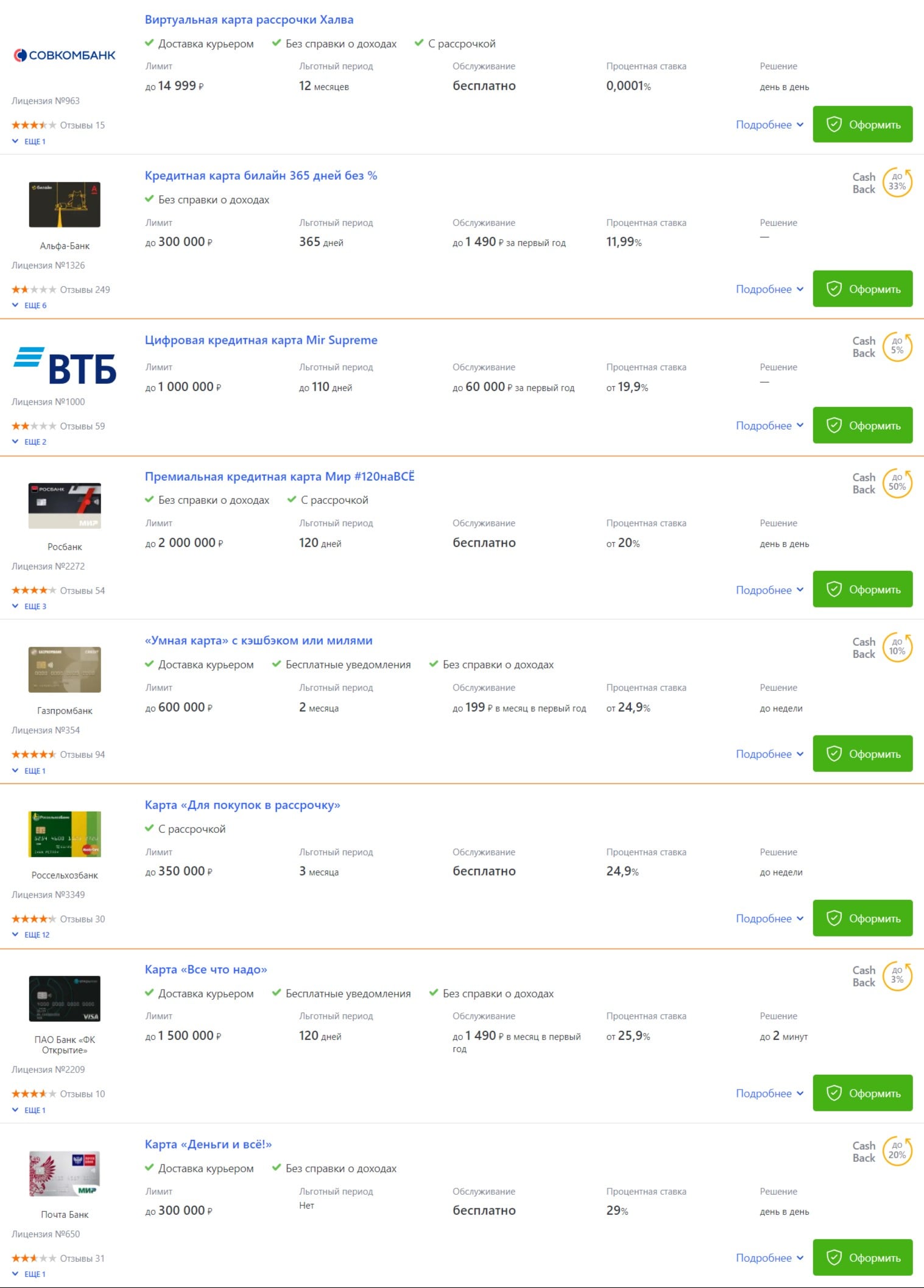

Ниже представлена подборка карт по стоимости обслуживания, способу доставки, уведомлениям, льготному периоду, годовой ставке и длительности оформления:

Как видно, лучший вариант по продолжительности пробного периода – «Халва». Кроме того, банк предлагает бесплатное обслуживание. Также стоит обратить внимание на процентную ставку по кредитке. Если пользователю важен кэшбэк, лучше выбрать «Карту возможностей» или премиальную карту «Мир».

Снятие наличных и переводы

Практически во всех организациях при снятии наличных средств банки налагают штрафные санкции. Некоторые даже снимают с клиента льготный период. После того как владелец кредитки воспользовался банкоматом и вывел сумму со счета, он автоматически начал выплачивать проценты по долгу.

Что можно оплачивать кредиткой? Все, что лежит на витринах магазинов и онлайн-площадок. Тем не менее есть продукты, которые проще оплачивать наличными. К тому же, когда на карте много денег, а в реальном кошельке пусто, хочется быстрее их снять. Однако поступить так – худшее, что может случиться с клиентом банка. Комиссия на вывод средств будет огромна, а беспроцентный период аннулируется. Даже если погасить долг за минимальный срок, владелец карты все равно переплачивает, ведь он мог продолжить пользоваться льготным периодом.

Почему так происходит? Банки зарабатывают на том, что люди оплачивают покупки их карточкой. Когда пользователь решает снять деньги, он автоматически лишает банк этой возможности. Поэтому они накладывают санкции – налагают высокие проценты, снимают льготный срок, а иногда увеличивают годовую ставку. Все это прописано в договоре оформления кредитной карты. Банкам нравится, когда пользуются их услугами.

Погашение долга

Как правильно заплатить за кредит? Существует простая тактика, как минимизировать затраты по погашениям. Большинство владельцев предпочитает не обращать внимания на долги. Люди расплачиваются с кредитом, внося минимальный платеж. Если льготный срок подошел к концу, банк начинает спрашивать с клиента проценты за распоряжение средствами. Это первый сигнал об опасности.

Кредитные карты предоставляют сроком на 5 лет. Средняя ставка в этом случае – около 25 %. Когда владелец погашает задолженность небольшими суммами, он увеличивает время действия кредита. Переплата оказывается ощутимой, поскольку проценты начисляются ежедневно. Нужно учитывать, что большая часть минимального платежа покрывает сумму только за пользование средствами. Человек не погашает долг, он погашает проценты по нему.

Важно! Чтобы не попасть под действие процентов, необходимо пополнять счет большими купюрами. Минимальный платеж – простая, но эффективная удочка, которую держит банк. Время от времени, на нее попадаются, и банк вытягивает денежную леску в свою сторону.

Общие советы

Кредитную карту лучше выбирать у тех банков, с которыми клиент долго сотрудничает. Они могут предложить: высокие лимиты, выплаты по сниженным ставкам, продолжительный льготный период.

Финансовые эксперты советуют:

- Если у человека плохая кредитная история, лучше взять небольшой кредит с минимальными лимитами и постараться выплатить его во время действия беспроцентного срока.

- Не стоит заводить статусную кредитку, если пользователь планирует расплачиваться ей за все покупки. Тратить бонусы будет некуда, а стоимость обслуживания – это ненужный пассив.

- Консультация специалиста, рекомендательные форумы и рейтинги помогут выбрать оптимальную карту под конкретные нужды.

- Оформлять большие покупки лучше в начале расчетного периода. В этом случае у владельца окажется больше времени на погашение долга без начисления процентов.

- Чтобы не попасть под действие процентов, следует вносить на карту средства больше суммы минимального платежа.

- Нельзя пользоваться банкоматом. Оплачивать покупки можно безналичным расчетом.

- Регулярно пользоваться калькулятором. Оптимальный вариант, если клиент сможет погасить задолженность во время действия беспроцентного срока.

- Нужно по максимумуузнать о дополнительных акциях банка. Подключившись к программам лояльности, можно получать баллы или кэшбэк.

- Если выплатить сумму за грейс-период не удалось, следует сократить ежедневные расходы, чтобы восстановить лимиты и взять новый кредит для продления льготного срока.

Кредитная карта – это не приговор, а выгодное приобретение, если уметь грамотно ею пользоваться.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

Заключение

При оформлении кредитки, не стоит забывать, что владелец рискует попасть под проценты. Цель банка – заработать больше денег, поэтому лучше показать, что клиент настроен серьезно. Если владелец карты будет пользоваться услугами организации, участвовать в программах лояльности, он заслужит доверие, увеличит лимиты и снизит годовые ставки.

Оформить кредитку легко, но провалиться в финансовую яму еще легче. Перед совершением крупной покупки лучше несколько раз задать вопрос: «А стоит ли?». Приобретение кредитной карты на «черный день» создаст подушку безопасности, обеспечив средствами в непредвиденных ситуациях. Бездумное пользование картой приводит к переплатам, стрессу, разбирательствам, бедности и плохой кредитной истории.

Как переводить деньги с кредитной карты без комиссии: основные способы

Кредитки имеют множество плюсов — наличие льготного периода, возобновляемый кредитный лимит и возможность его увеличения при своевременных выплатах долга. Но у них также есть характерные недостатки. Главный минус — невозможность совершения квази-кэш переводов, зачастую снятия наличности в банкоматах и некоторых других операций без оплаты комиссий и/или процентов.

Содержание скрыть

Возможности использования кредитных карт

Став держателем карточки с кредитным лимитом, клиент любого банка РФ может:

- оплачивать онлайн и офлайн покупки в российских и иностранных магазинах;

- совершать безналичные расчеты за услуги;

- осуществлять переводы на кредитные и депозитные счета «своего» или стороннего финансового учреждения;

- обналичивать средства в любых банкоматах (включая терминалы, не принадлежащие организации эмитенту);

- удаленно погашать штрафы ГИБДД и вносить платежи по кредитам, рассчитываться с интернет провайдерами и коммунальными службами, налоговой и другими структурами;

- выполнять с автоматической конвертацией денежные отправления на электронные кошельки.

Перевести деньги можно не только на собственный, но и на чужой счет. Для этого нужно знать номер телефона или реквизиты карточного баланса получателя.

Условия денежных переводов с кредитных карточек

Кредитки — платежные инструменты, предназначенные, прежде всего, для осуществления безналичных операций покупок. С каждой проведенной транзакции банк-эмитент получает от торговой точки определенный процент. Что касается переводов денег и их снятия в банкоматах, то они являются не прибыльными, а затратными для финансовых организаций. Чтобы не нести убытки, кредиторы взимают комиссии с держателей карт.

Можно ли перевести деньги с кредитной карты Сбербанка? Отвечаем — учреждение разрешает отправлять средства только на свои счета.

Комиссия за услугу — 3% от суммы транзакции, но не менее 300 рублей. На «пластик» других банков онлайн переводы с кредитного баланса запрещены. Совершить их технически невозможно.

Грейс период

У кредитных карт есть определенный срок беспроцентного кредитования. У некоторых эмитентов он распространяется на операции по снятию наличных и переводы с кредитного счета, у других нет. Примеры условий льготного периода для популярных банков России:

- Сбербанк — грейс период предусмотрен только оплаты покупок онлайн и офлайн. В остальных случаях с первого дня совершения расчетной операции начинает действовать процентная ставка.

- АльфаБанк — до весны 2022 года учреждение позволяло снимать до 50 000 рублей в своих и партнерских банкоматах без комиссий. На обналичивание средств в пределах этой суммы и сейчас распространяется 100-дневный беспроцентный период. Но сегодня за получение наличности нужно платить комиссионные сборы. Онлайн переводы с кредитного счета также не бесплатные.

Итоги по пункту: для операций обналичивания и переводов может действовать льготный период. Но непосредственно за их проведение придется платить определенный процент. Узнать величину сбора можно, заглянув в договор на выдачу карточки. Перевести с кредитной карты без комиссии деньги нельзя.

Сроки зачисления

Основные моменты по времени фактического зачисления денег со счета отправителя на баланс получателя:

- переводы в пределах одной финансовой организации чаще всего совершаются моментально;

- отправления с карты одного эмитента на «пластик» другого учреждения могут занимать до 1-3 дней;

- у платежных систем Виза, МИР, Маэстро и Мастеркард есть собственные максимальные регламентированные сроки для обработки транзакций (стандартно 5 или 7 дней).

Если средства «задержатся» в пути, ускорить их поступление на баланс не получится. Обращения в банк отправителя или получателя не принесут результата. Обработать транзакцию «вручную» специалисты не смогут.

Финансовые ограничения

Для кредитных карт действуют лимиты. Есть:

- Выделенная линия кредитных средств. Например, 60 000 рублей, которые можно тратить на свое усмотрение.

- Ограничения по суммам, которые в течение месяца (или за один раз) можно снять или перевести с кредитного счета. Например, лимит 30 000 рублей за месяц для обналичивания при общей кредитной линии в 60 000 рублей.

Финансовые ограничения также четко прописываются в договорах.

Комиссионные сборы

Величина комиссий за денежные переводы и снятие наличных в банкоматах — фиксированные процентные значения. Например, 5.90% от суммы транзакции, но не менее 590 рублей.

Размер обязательного сбора больше, если получать «купюры» через терминалы самообслуживания сторонних банков. Для примера, учреждение может предусматривать комиссии 2% и 4% при снятии денег через свои + партнерские или «чужие» банкоматы соответственно.

| Банковская карта и ее эмитент | Величина обязательной комиссии | Стоимость перевода на сумму 10 000 рублей |

| «Платинум» от Русского Стандарта | 3.90% + 390 рублей | 780 рублей |

| «Кэшбэк на все» от Райффайзенбанк | 3% + 300 рублей | 600 рублей |

| «Карта Возможностей» от ВТБ | 5.50%, но не меньше 300 рублей | 550 рублей |

| «Универсальная» от МТС | 1.90%, но не меньше 699 рублей | 889 рублей |

| «Кэшбэк» от Восточного банка | 4.90% + 399 рублей | 889 рублей |

| «Платинум» от Тинькофф | 2.90% + 290 рублей | 580 рублей |

Обратите внимание: банки рассчитывают комиссии так, что совершать переводы на мелкие суммы их клиентам невыгодно. Допустим, при отправке 1 000 рублей с кредитного счета «Универсальной» карты от МТС, держателю нужно платить за операцию 1 699 рублей.

Как переводить деньги с кредитки на дебетовый счет?

Перечислять заемные денежные средства можно:

- В пределах одного банка. Преимущества внутренних транзакций — высокая скорость их обработки и сравнительно низкая стоимость.

- На счет другой финансовой организации. Деньги также могут прийти в сокращенные сроки, но комиссии, как правило, выше.

Онлайн транзакции в любом случае нужно подтверждать — разовым кодом из СМС или кликом по кнопке «Перевести» в сервисе интернет-банкинга.

Перевести деньги с кредитного счета бесплатно нельзя. Раньше это было возможно, например, для владельцев карт «100 дней без процентов» от Альфы. Держатели могли снимать в банкоматах до 50 000 рублей в месяц и зачислять их на любой другой счет. С 11.03.2022 года за обналичивание взимается сбор, поэтому операция платная.

Все способы перевода с кредитки

Отправить средства с кредитного счета на другой баланс можно, используя:

- Специальные интернет-сервисы переводов. Лучшие варианты перечислены ниже.

- Услуги кассира-оператора в подразделении банка-эмитента.

- Банкомат с функцией переводов. Необходимо вставить «пластик» в приемник и указать PIN код от него. После потребуется ввести реквизиты карточки получателя.

- Мобильное приложение или Личный кабинет на официальном сайте учреждения, предоставившего платежное средство.

Вариантов того, как перевести с кредитной карты без комиссии деньги, не существует. Но есть решения, которые делают такие операции более выгодными и надежными.

Безопасные сервисы денежных переводов

В интернете можно найти множество мошеннических площадок, предлагающих совершать отправления с карт бесплатно или с минимальной комиссией. Пользователь указывает реквизиты своего платежного инструмента, затем вводит код из СМС. Результатом становится списание всех средств с баланса и их пропажа.

Советуем не рисковать и прибегать к проверенным методам выполнения переводов.

Сервис Тинькофф

Операцию можно провести, перейдя на официальный сайт банка — www.tinkoff.ru. Особенности:

- комиссии — взимаются;

- сроки зачисления — моментально;

- данные для ввода — номера карт получателя и отправителя.

Величина сбора указывается на странице, открывающейся после указания суммы и реквизитов.

Сервис АльфаБанка

Принцип действия аналогичный. Отправления быстрые, но не бесплатные. Условия на конец 2022 года:

- переводы возможны только между карточками, выпущенными в России и имеющими счет в рублях;

- вводятся реквизиты «пластика» отправителя и получателя;

- быть клиентом организации не обязательно.

Перевод пройдет, только если кредитка отправителя поддерживает технологию 3D-Secure.

Сервис Сбербанка

Выполнить перевод можно, не зная номер карты получателя. Вместо реквизитов «пластика» разрешается вводить номер телефона, к которому он привязан.

Нужные операции осуществляются в Личном кабинете на официальном сайте или в программе интернет-банкинга Сбера. Необходимый раздел называется «Переводы, платежи». Транзакции следует подтверждать кодом из СМС.

Другие сервисы

Услуги межкарточных онлайн переводов предоставляют платежные системы:

- Яндекс-Деньги;

- Золотая Корона;

- Юнистрим.

Unistream — одна из немногих организаций, которая по-прежнему позволяет отправлять денежные переводы с кредитных и дебетовых карточек за границу. Получить финансы, находясь за рубежом, можно сразу наличными в кассе.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

Как перевести с кредитной карты без комиссии — итоги

Даже если перевод заемных средств совершается на собственный счет другой карточки, банк возьмет за него комиссию. При снятии наличных для их последующей отправки на баланс, также придется платить дополнительный сбор за обналичивание. Кроме того, грейс период на операцию может не распространяться.

Подытожим другие важные моменты:

- переводы можно совершать по реквизитам карточек или по номерам телефонов, привязанных к «пластику»;

- отправлять деньги можно на собственный или чужой счет — в первом случае комиссия, возможно, окажется ниже;

- средняя величина сбора за снятие наличных в банкоматах и переводы — 2-6% от размера транзакции, но не меньше определенной суммы;

- переводы мелких сумм невыгодны — комиссионные сборы могут превышать размеры самих отправлений;

- операции следует подтверждать кодом из СМС или кликом по кнопке «Перевести» (если деньги идут на собственный счет держателя карточки).

Банки имеют право в одностороннем порядке увеличивать размеры комиссий за любые услуги по своим кредиткам. В таких случаях они должны уведомлять об этом клиентов и отправлять им новые приложения к договорам.

Как вносить оплату по авансу Мокка?

Мокка — это онлайн-сервис для получения аванса на любые цели. Деньги можно потратить на покупки или перевести на карту. Возвращать средства надо по графику и равными частями.

Все платежи можно отслеживать в личном кабинете или мобильном приложении. Тарифы на услуги сервиса устанавливаются индивидуально. Для регистрации нужен только паспорт и мобильный телефон.

Способов оплаты много. Самый простой и без комиссии — картой в личном кабинете Мокка. Платёж зачисляется сразу. Подробнее о том, как оплатить картой в личном кабинете, можно прочитать здесь.

Также бесплатно можно внести платёж через Сбербанк Онлайн и банкоматы Сбербанка.

Кроме того, оплатить аванс можно через «Золотую Корону», в магазинах Связной, Билайн, МТС, Kari и банках-партнёрах (платежи проходят через систему «Золотая Корона»). Тут предусмотрена комиссия 1% от суммы платежа, но не менее 50 ₽.