отказ от страховки и возврат денежных средств

Здравствуйте. 14.01.2020г. взяла кредит в «ПОЧТА БАНКЕ» сотрудник банка, не буду говорить что навязал, сформулирую иначе- убедил в необходимости страховки. ( договор страхования 53.20.159.502.32842 от 14.01.2020 г.) изучив дома внимательно договор, поняла что стоимость страховки составляет 66744.00 рублей, решила отказаться, с помощью юриста составила заявление на отказ. сегодня 01.19.2020г. поехала в отделение банка где была куплена страховка подать заявление, сотрудница банка сначала не очень хотела принимать заявление (к заявлению приложила договор, скан своего паспорта, копию договора страхования) после того как муж попросил письменный отказ, приняла отметку в наших документах не поставила, пришло уведомление в личном кабинете ваша претензия за регистрирована. что за претензия не говорится.также сотрудница сказала что им писать смыла нету нужно писать в КАРДИФ что мы с мужем и сделали, поехали на почту отправлять заказное письмо, ту-то сложности и начались, почтовый адрес мы найти не смогли, указали юридический, будим надеяться на то что письмо все-же найдет адресата, и согласно действующему законодательству нам вернут страховую премию в полном объеме в связи с тем что 14 дней с момента заключения договора еще не прошло, также изучив не мало комментариев в интернете и со слов сотрудницы банка о том что мало шансов вернуть деньги решила написать тут, чтоб случай был публично рассмотрен. всем спасибо за внимание! по ходу поступление новостей буду их выкладывать тут.

17 комментариев

Служба качества клиентского сервиса ООО «СК КАРДИФ»

Сожалеем, что вы приняли решение об отказе программы страхования.

Действительно, документы на расторжение необходимо направлять именно в страховую компанию, а не в банк.

Для возврата страховой премии необходимо это сделать в срок 14 календарных дней с даты заключения договора.

Мы предлагаем более быстрый сервис подачи документов-онлайн, через сайт компании cardif.ru.

Если вы уже направили документы по Почте России, то дата расторжения будет считаться от даты отправки письма.

Фактический адрес совпадаем с юридическим, поэтому документы ваши мы обязательно получим и рассмотрим в течении 10 рабочих дней от даты получения.

Ответить на комментарий

Наталия (гость)

добрый день! как и обещала выкладываю новости по мере их поступления. Вчера (22.01.2020г.) почта России доставила заявление на расторжения страхового договора в офис ООО «СК КАРДИФ» в течении часа после получения письма, из страховой компании связались по телефону, также написали о получении на электронную почту о рассмотрении в течении 10 рабочих дней.

сегодня в 8.35 пришло сообщение на эл.почту цитирую дословно-

Здравствуйте.

По вашему обращению о расторжении договора страхования принято положительное решение. В течение 5 рабочих дней мы произведем выплату.

ждем, как только деньги поступят на мой счет, обязательно поставлю оценку и сообщу тут.

всем спасибо за внимание!

Ответить на комментарий

АСН Администратор

Спасибо, ждем Вашего комментария.

Ответить на комментарий

Служба качества клиентского сервиса ООО «СК КАРДИФ»

Действительно, по вашему обращению было принято положительное решение. Рекомендуем ожидать перечисления денежных средств в течение 5 рабочих дней.

Будем рады получить обратную связь.

Ответить на комментарий

Наталия 315

Добрый вечер. 23 января ООО «СК КАРДИФ» расторгла договор страхования (53.20.159.502.32842 от 14.01.2020 г.) и денежные средства поступили на мой счет, 24 января пришло уведомление и кассовый чек на электронную почту.

за оперативность готова поставить 5 балов, единственное что вызывает нарекание сложный алгоритм действий по расторжению, имею ввиду (образно говоря) приобретаем товар в магазине, а возвращаем не там где купили, а заводу производителю. так-же без помощи коллег думаю сама не смогла разобраться куда писать и что писать. по этому твердая 4. Администраторы подскажите как поставить оценку? нужно новый диалог создать? всем спасибо за внимание проблема решена!

Ответить на комментарий

АСН Администратор

Уважаемая Наталия, благодарим Вас за обратную связь! Оценку по Вашей просьбе поставили.

Ответить на комментарий

Жанна (гость)

ну не обманывайте людей, не возвращают они денежные средства!

Ответить на комментарий

Фарит (гость)

Скиньте пожалуйста образец оформления этого заявления если не трудно nurtdinov-1981@mail.ru

Ответить на комментарий

Служба качества клиентского сервиса ООО «СК КАРДИФ»

Для уточнения информации по вашему вопросу, пожалуйста, напишите ФИО, дату рождения и номер договора страхования.

Ответить на комментарий

Наталья (гость)

Свободная форма, а лучше отдать пару тысяч юристу если юридически не подкован

Ответить на комментарий

Ксения (гость)

Добрый день, Наталья подскажите пожалуйста где взять бланк заявления? В какой форме вы писали?

Ответить на комментарий

Наталья (гость)

Свободная форма

Ответить на комментарий

Служба качества клиентского сервиса ООО «СК КАРДИФ»

Благодарим вас за обратную связь.Надеемся увидеть вас снова в числе наших клиентов.

Ответить на комментарий

Анжелина Белоглазова (гость)

Здравствуйте! Никогда не оформляйте кредит в онлайн-банке. При подаче заявки в онлайн-банке на кредит, через день только сформировались документы. Где была крайне удивлена суммой кредита. Ни договора, ни заявления на страховку при заявке на кредит я не видела. Увидела лишь на 2 день, когда сформировался кредит. Лишь помню, что был выделен страховой случай, при оформлении кредита онлайн, без сумм и объяснений. Очень сожалею, что не была бдительна. Прочитав отзывы, понимаю, что репутация ООО «СК КАРДИФ» желает оставлять лучшего.Репутацию не так уж легко восстановить. Но после оставленной заявки перезвонили. Направляю заявление с прилагаемыми документами. Очень надеюсь, что расторжение договора пройдет без подводных камней. Со своей стороны буду действовать в рамках ЗАКОНА и договора. Поделюсь с окончательным результатом о расторжении договора с ООО «СК КАРДИФ». Может не все уж и так плохо. До скорого.

Ответить на комментарий

Служба качества клиентского сервиса ООО «СК КАРДИФ»

Сожалеем, что у вас остались неприятные эмоции при оформлении нашей программы страхования.

Будем ожидать ваши документы. Срок рассмотрения составит до 10 рабочих дней.

Отметим, что датой расторжения будет считаться дата отправки вами письма.

Ответить на комментарий

Таисия (гость)

Добрый вечер. Ситуация банальная, оформляла онлайн кредит 3 ноября 2020 г. в Почта Банке и конечно же навязали страховку, да ещё и пакет «максимум», который стоит почти как сам мой кредит. Как узнала, тут же позвонила в страховую компанию «кардиф», где мне сказали оставить на их сайте заявку, и в течении суток со мной свяжутся. Действительно связались. Вот только парадокс, сотрудник страховой не мог назвать мне номер моего заключённого договора, сказала что номер мне должен сообщит Почта банк, в почта банке сотрудницы мне называли разные номера договоров, вообщем такой цирк. Делают все для того, чтобы человек при заполнении заявления об отказе сделал ошибку. В личном кабинете в ПЧ договор открывается только с 8 страницы, все страницы с 1 по 7 юпросто белые. Соответственно все разговоры и все документы зафиксированы с моей стороны.

Сегодня 5 ноября 2020 отправила заявление об отказе с прикреплённые копиями паспорта на почту страховой компании, ответили в течении 10 дней рассмотрят. По мере поступления, буду добавлять информацию.

Ответить на комментарий

Ольга (гость)

Так же как и многим здесь, навязали в Почта банке страховку Максимум, причем о ней при оформлении кредита не было ни слова, в договоре после выдачи его га руки нам пояснили, что эти суммы будут завтра у вам пересчитагы ге переживайте, типа здесь не учтено, что у вас первые 6 мес 0%, толоко с 7ого мес. Пойдут проценты на остаток долга, в договоре увидели общую сумму кредита 103900, на что дико удивились, но сотрудница, скащала, что это вся сумма с усетом уплаченнвх процентов за 3и года от суммы на руки 75000, строки рядом она сказала не обращайте внисание типа банк не может сейчас сформировать верныц график платежа, с правильными суммами! В итоге на сл. День заходим в онлайн банк и понимаем, что нас надули, изучив все документы досканально, поняли, что нам навязали страховку в размере 23600руб от суммы кредита 75000. Кроме этого 1423руб за пересчет по программе гарантировпнная ставка и 3900 руб за пакет услуг, которыми вряд ли воспользуешься! Взяли кредит 02.11.2020г. Сегодня звонили и на горячую линию банка и на линию Кардиф, от которой нам так и не перезвонили- вмдимо тянут время. Отправили письмо с описью вложений с обьявленной ценностью( это тоже дополнительные траты), чтобы отслеживать письмо с заявлением! Заявление скачали на сайте ООО СК Кардиф, к нему приложили договор страхования, кредитный договор, лицевой счет для перечисления и все листы паспорта с отметками копии. Вот как мы поняли договор кредитный является подтверждением о выплате страховой премии, так как др. Чеков у нас не оказалось и хотелось бы у представителей ОО СК Кардиф узнать все же достаточный ли мы пакет документов предоставили? Датой подачи заявления должна считаться дата отправки письма! Сотрудница умело скрыла и исказила данные в письменной форме, ввела в заблуждение! Ни слова не проронила о страховке, хотя задавали вопрос где сумма страхования, еа чтг ответ, вся сумма и проценты это 103900р.! Ранее с банком не было проблем брали небольшие кредиты и не платили огромных страховок, все всегда оплачивали вовремя! И информацию сотрудники нам разжевывали, в этот раз нвмеренно утаили информацию на основпнии заявления на электронную подпись часть договора нам даже не показали, выдалитна руки наш экземпляр без подписи, в общем и целом можно сказать чистой воды мошенничество! Споашиваем, где укпзан наш тариф 0% на полгода, нигде в договоре его нет! Зато указана плавающая ставка, т.е. банк в любой момент может отменить жтот бонус 0%, далее он оказывается действует только при наличии страховки, клторая составляет не мение 33% от суммы кредита! Вы трлько вдумайтесь, с 75000, что получили на руки, чтобы покрыть кредит в др. Банкеи не платить полгода проценты, мы попали на сумму в 128000 почти, не зило, согласитесь и это они навязали многодетной маме, женщине с коляской. Совести нет вообще, конечно вину не отрицаю, читать надо все прежде чем закарючку ставить! Доверие к банку потеряно! Ждем ответа от Кардиф, за сутки они так и не перезвонили! Оставляли заявку и онлайн и через оператора! миллион раз плжалели о содеянном!

Как вернуть страховку по кредиту в Почта банке?

ПАО «Почта банк» — универсальная финансовая компания, созданная группой ВТБ совместно с Почтой России. Банк оказывает широкий спектр услуг населению, в том числе и по предоставлению различных кредитных продуктов.

При оформлении договора кредитования с физическим лицом, сотрудники Почта банка часто настаивают на подключении услуги страхования. Клиенты не всегда рады такому повороту, но подписывают необходимые документы. Почему это происходит, и можно ли вернуть страховку в Почта банк будет рассказано ниже.

Зачем нужна программа «Кредитного страхования»

Услугу страхования жизни и здоровья при выдаче заёмных средств в договор включают все финансовые компании. Но как следствие это приносит клиенту дополнительные расходы. Чем выше сумма кредита, тем больше придётся заплатить за страховой полис. А значит повысится основной долг и размер ежемесячных платежей. Зачем же нужна программа страхования?

Для банков.

С помощью услуг страхования банки стараются минимизировать свои потери. Если по какой – либо причине заёмщик не сможет выплатить долг, за него это сделает страховая компания.

Для страховых компаний.

Наступают страховые случаи крайне редко. А платят за полис клиенты финансовых организаций достаточно крупные суммы. Поэтому, даже если произойдёт непредвиденная ситуация, страховая компания всё равно останется в плюсе, за счёт других поступлений.

Для физических лиц.

Клиенты банка тоже заметят положительные стороны страхования. Если произойдёт несчастный случай, в течение определённого времени, указанного в договоре, им не придётся вносить ежемесячные платежи. При этом, не произойдёт начисления штрафов, да и долг будет уменьшаться, за счёт выплат страховой компании.

Единственная отрицательная сторона этого вопроса, что, как говорилось ранее, страховой случай может и не наступить, а оплатить полис всё равно придётся. Да и список, включающий перечень ситуаций, которые не подходят под страховой случай достаточно велик.

Что будет, если отказаться от страховки

Согласно закону РФ, физическое лицо вправе отказаться от программы страхования при заключении договора потребительского кредитования. Но следует понимать, что это может вызвать негативные последствия:

- Отказ в выдаче кредита.

Часто финансовые компании выдают займы именно по причине включения клиента в программу страхования. Если у человека плохая кредитная история, он не предоставляет справки о доходах или не подключает поручителя, да ещё и отказывается от страховки, это может насторожить банк. И как следствии, в выдаче ссуды будет отказано. - Повышенная процентная ставка.

Навязать программу страхования банк может и прибегая к простым уловкам. Например, предложить клиенту два вида кредитного продукта, у одного из которых пониженная процентная ставка. Человек выбирает меньшее, и автоматически включается в программу страхования. Хотя, на деле, повышенная процентная ставка может оказаться дешевле оплаты услуг страхования. - Изменение условий по кредиту.

Повышение годовых процентов не единственное, что может произойти, если клиент не приобретёт полис. Тем, кто не хочет страховать свою жизнь и здоровье банк уменьшает или увеличивает сроки, не одобряет нужную сумму.

В Почта банк клиентам также предлагается вступить в программу и получить кредит на выгодных условиях. Эта процедура является добровольной. И клиент имеет право от неё отказаться. Для это необходимо сообщить о своём желании специалисту компании перед подписанием договора.

Но что делать, если договор уже подписан, а человек только разобрался во всех нюансах, и не хочет больше участвовать в программе?

Возврат страховки по кредиту в Почта банке

Согласно условиям добровольного страхования клиентов Почта банка, застрахованный имеет право отказаться от страховки. Но написать заявление на выход из программы необходимо в течение 14 дней со дня заключения договора на обслуживание. В таком случае страховая премия будет возвращена клиенту. Если это сделать позднее, вернуть деньги или изменить условия выплат не удастся.

Почта банк возвращает деньги заёмщику в течение 10 дней с момента получения заявления. Если этого не произошло, следует обратиться в банк за разъяснением ситуации.

Важно! 100% сумма страховки возвращается только если заявление написано в тот же день, что и был подписан договор. Если же с момента заключения соглашения прошло от 1 до 4 дней, услуга будет считаться оказанной. И за этот период страховая компания вычтет необходимую сумму.

Чтобы вернуть деньги, заёмщику необходимо заполнить соответствующее заявление, приложить к нему копии личных документов, кредитного договора и передать бумаги в страховую компанию. Образец заявления можно найти в свободном доступе в интернете, или скачать на сайте организации.

Статистика отзывов о Почта банке показывает, что вернуть деньги за страховку получается у всех клиентов. И хотя деньги не приходят в установленный 10 – дневный срок, в конечном итоге, они всё же поступают.

Возможно вам будет интересно:

Записаться на консультацию

Возврат страховки в Почта Банке

В Почта Банке навязали страховку при оформлении кредита? Хотите расторгнуть договор страхования и возвратить уплаченную премию? В этой статье мы расскажем, как отказаться от страховки по кредиту Почта Банка и вернуть деньги.

Нужно ли оформлять страховку по кредиту

В своей деятельности банки и страховые компании руководствуются законодательством РФ, которое запрещает обуславливать приобретение одних товаров или услуг обязательным приобретением других товаров или услуг (Закон «О защите прав потребителей», ст. 16, п. 2).

Таким образом, заключение договора страхования при оформлении кредита является добровольным, и заемщик вправе отказаться от оплаты страховки.

Исключение составляют только залоговые кредиты (ипотека, автокредит), по которым банк имеет право требовать застраховать залоговое имущество от утраты и повреждения.

На практике же отказаться от добровольной страховки бывает непросто: сотрудники банков получают проценты от продаж страховых полисов и нередко стараются всеми правдами и неправдами «впарить» заемщику ненужный продукт. Чаще всего в качестве аргументов «за страхование» выступают высокий риск отказов по кредиту без подключения «финансовой защиты» и увеличенные процентные ставки.

На самом деле, боятся этого не следует. Во-первых, наличие страховки на вероятность одобрения кредита почти не влияет, а во-вторых, переплата по кредиту с высокой процентной ставкой может оказаться меньше переплаты по займу под сниженную ставку, но с учетом страховки.

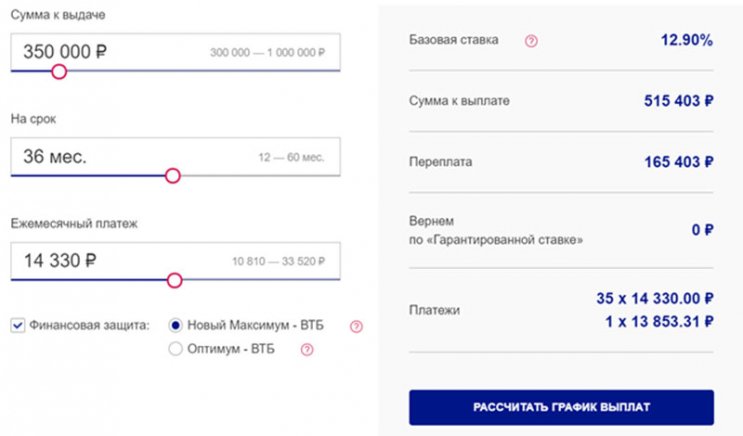

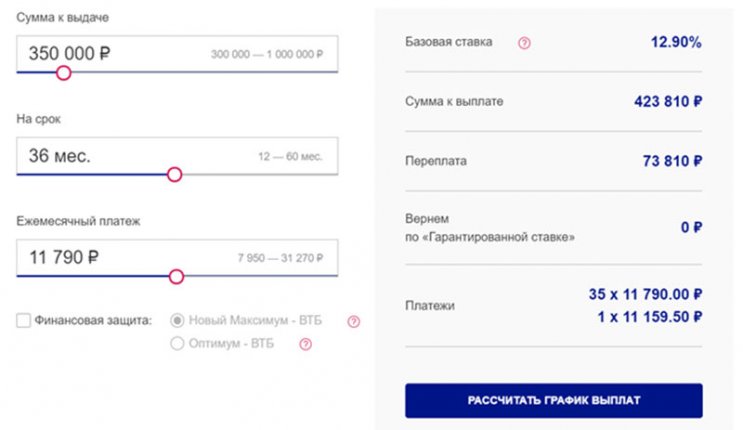

Так, из расчета на кредитном калькуляторе Почта Банка видно, что сумма переплаты при оформлении кредита со страховкой почти на 100 тыс. руб. больше, чем без страхования.

Другой аргумент в пользу страховки – погашение долга по кредиту за счет страховщика при наступлении страхового случая – тоже относителен. Договоры страхования зачастую составляются таким образом, что самые распространенные причины наступления страховых случаев под возмещения как раз не попадают.

Так, не признаются страховыми случаи, когда инвалидность или смерть застрахованного лица наступает в результате болезни, о которой человек знал до заключения договора страхования. При желании, под такую формулировку можно подвести многие ситуации, чем страховые компании с успехом и пользуются. По статистике, почти треть заемщиков, застраховавших свою жизнь и здоровье, не получают возмещений.

Можно ли отказаться от страховки и вернуть деньги

Порядок расторжения договора страхования и возврата уплаченной премии также регулируется законом.

Согласно ст. 958 ГК РФ действие договора страхования автоматически прекращается, если «возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай».

Под эти условия подходит, например, утрата застрахованного имущества по причине, не являющейся страховым случаем, или прекращение предпринимательской деятельности человеком, застраховавшим предпринимательские риски. В этом случае при расторжении договора страхователь может рассчитывать на возврат части уплаченной премии пропорционально времени фактического действия договора.

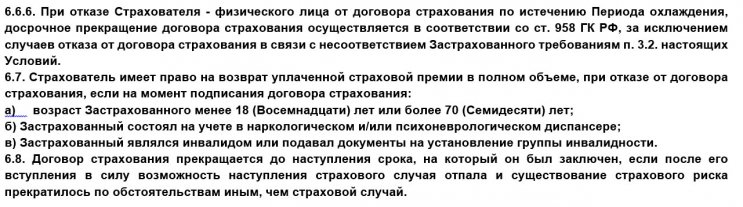

Кроме того, в соответствии со ст. 958 ГК РФ страхователь вправе в любой момент расторгнуть договор страхования по собственному желанию, при этом уплаченная премия не возвращается.

Вместе с тем, после многочисленных жалоб заемщиков на невозможность вернуть деньги по навязанной услуге Центробанк выпустил Указание, согласно которому страховщики обязаны возвращать премию, если страхователь в течение «периода охлаждения» решит отказаться от страховки, и если за это время не наступит страховой случай.

С 2018 года «период охлаждения» составляет 14 календарных дней с даты заключения договора.

Так как распоряжения Центробанка коснулись только договоров индивидуального страхования, страхователем по которым являются физические лица, банки и страховщики быстро сориентировались и придумали новую схему, позволяющую игнорировать Указание – договоры коллективного страхования.

Страхователем по таким договорам выступает банк, а заемщику предлагается «присоединиться к программе страховой защиты» в роли застрахованного лица. С точки зрения «буквы закона» на договоры коллективного страхования Указание не распространяется, что позволяет страховщикам не возвращать заемщикам деньги даже при отказе от страховки в «период охлаждения».

Страхование в Почта Банке

Как и многие банки, Почта Банк предлагает своим заемщикам при оформлении потребительского или товарного кредита заключить договор личного страхования в партнерской страховой компании. В число партнеров банка сегодня входят три организации: «ВТБ-страхование» (программы «Новый максимум» и «Оптимум». Тарифы и условия страхования по программе «Оптимум» можете скачать тут: vtb-strahovanie-optimum-usloviya.doc [101,5 Kb] (cкачиваний: 319) ), «СК Кардиф» (программы «Новый максимум» и «Новый стандарт») и «АльфаСтрахование-Жизнь» (тарифы tarify-alfastrahovanie.pdf [198,4 Kb] (cкачиваний: 332) и условия usloviya-alfastrahovanie.pdf [195,19 Kb] (cкачиваний: 231) по страхования).

Страховщик назначается банком «по умолчанию» в зависимости от региона выдачи займа. Так, заемщикам из Москвы и Санкт-Петербурга предлагается застраховаться в «ВТБ-страховании», клиентам из Самары и Воронежа – в «АльфаСтрахование-Жизнь», а жителям подмосковного Подольска – в «СК Кардиф».

В настоящее время между заемщиками Почта Банка и указанными страховыми компаниями заключаются договоры индивидуального страхования, при которых Страхователем является заемщик. Такая форма соглашений облегчает возврат денег при отказе от страховки, особенно при условии расторжения договора в «период охлаждения».

До недавнего времени в банке действовала также программа коллективного страхования, поэтому в некоторых ранее оформленных полисах Страхователем выступает банк. О том, как отказаться от страховки по договору коллективного страхования, читайте тут.

Как избежать повышения ставки при отказе от страховки

Еще один способ, которым пользуются банки, чтобы вынудить заемщика оформить страховку – установление сниженной процентной ставки по кредитам со страховой защитой. Эта практика не противоречит закону, так как страховка в данном случае не является условием выдачи займа, а лишь влияет на его параметры.

При этом банк может устанавливать требования к оформлению страхового полиса, но не вправе ограничивать заемщика в выборе страховщика. Если для того, чтобы получить кредит на выгодных условиях, требуется заключить договор личного страхования, можно уточнить в банке перечень аккредитованных страховых компаний и приобрести страховой полис в любой их них. Оформленный у другого страховщика полис может стоить в разы дешевле, так как в его стоимость не заложено агентское вознаграждение банка.

Пример: при оформлении потребительской ссуды на сумму 434 тыс. руб. заемщик Почта Банка заплатил 104 тыс. руб. страховой премии (программа «Оптимум» от «ВТБ-страхования»). Страховка на аналогичных условиях в другой компании обошлась бы ему в 2-10 тыс. руб.

Кроме того, можно сначала согласиться на кредит с рекомендованной страховкой, а затем отказаться от нее в «период охлаждения». В этом случае банк может пугать вас повышением процентной ставки, но стоит помнить, что по закону «кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом».

Если в вашем договоре указано, что установленная процентная ставка действует только при наличии страховки, ничего не мешает отказаться от навязанного полиса и заключить новый договор с другим страховщиком. Если новый полис будет соответствовать требованиям кредитора, у того не возникнет юридических оснований для изменения ставки.

Наши специалисты готовы вам помочь как в вопросе возврата страховой премии, так и в вопросах альтернативного страхования, в целях избежания повышения % ставки.

Как вернуть деньги за страховку по кредиту в Почта Банке

По условиям Почта Банка договор личного страхования заключается на основании устного распоряжения заемщика. Это очень важный момент, поэтому если вы твердо решили оформить заем без страховки, сообщите об этом сотруднику банка максимально четко и однозначно и до подписания заявления на кредит обязательно проверьте, зафиксирована ли в документе эта информация.

Если же вы все-таки не досмотрели и согласились на «финансовую защиту», можно попробовать отказаться от страховки после получения кредита.

Возможность возврата страховой премии напрямую зависит от срока и причины расторжения договора страхования. Рассмотрим ситуации, о которых заемщики чаще всего обращаются за возвратом денег.

1. Возврат страховки Почта Банка в «период охлаждения»

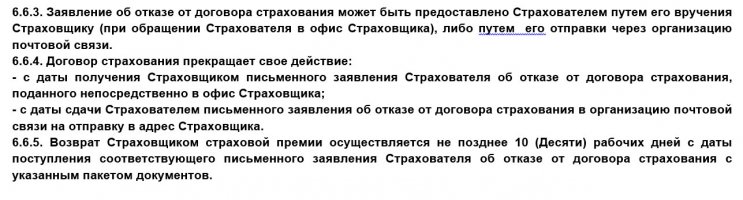

Самый простой и надежный способ вернуть уплаченную премию – написать заявление на отказ от страхования в течение 14 дней с момента заключения договора и передать его в страховую компанию.

Однако в случае со Страховщиком ООО СК «ВТБ-страхование» могут быть разного рода затруднения и необоснованные требования или причины в отказе в возврате страховой премии. Подробнее, процесс возврата страховой премии в ООО СК «ВТБ-страхование» рассмотрен нами в данной статье.

В типовых условиях «ВТБ-страхования», размещенных на сайте Почта Банка, указано, что для возврата премии страхователь должен в течение «периода охлаждения» предоставить в страховую компанию «заявление об отказе от договора страхования, собственноручно подписанное Страхователем, договор страхования и копию документа, удостоверяющего личность Страхователя (при направлении указанного пакета документов Страховщику средствами почтовой связи)».

Важно понимать, что сторонами по договору страхования являются страхователь и страховщик, а банк выступает только в роли посредника, поэтому требовать от него возврата уплаченной премии бессмысленно. При этом в некоторых случаях банк может принять заявление и передать его в страховую компанию, но для экономии времени лучше направить документ страховщику напрямую.

Порядок передачи заявления и возврата денег также прописан в условиях:

Важно! При выдаче ссуды в Почта Банке заемщику открывается специальный кредитный счет, на который зачисляется сумма займа и с которого в страховую компанию перечисляется страховая премия. По отзывам клиентов банка на портале Банки.ру, при возврате премии на этот счет Почта Банк ограничивает распоряжение деньгами, предлагая использовать их только для планового или досрочного погашения кредита. Такие ограничения неправомерны, так как в соответствии с пунктом 2.2.4 «Общих условий договора потребительского кредита по программе «Потребительский кредит» по данному счету предусмотрено списание средств по распоряжению клиента. Если вы столкнулись с подобной проблемой и не планируете погасить кредит страховкой, требуйте оформления Распоряжения на перевод средств с этого счета на любой другой ваш банковский счет.

2. Возврат страховки Почта Банка при досрочном погашении

После того, как «период охлаждения» истек, с возвратом страховой премии могут быть трудности, даже если кредит погашен досрочно.

Согласно вышеупомянутым типовым условиям страхования Почта Банка:

Дело в том, что договор страхования оформляется без привязки к кредитному соглашению, и полное исполнение обязательств по кредиту никак не влияет на срок действия полиса страхования. Рисками по страховому договору считаются утеря жизни и здоровья, и эти риски не пропадают даже после погашения ссуды.

Вместе с тем, решение о возврате денег принимается страховой компанией индивидуально, поэтому после погашения задолженности можно оформить заявление с просьбой вернуть часть премии за неиспользованный срок действия кредита. К заявлению нужно приложить копию кредитного договора и справку от банка о полном погашении долга.

Если страховая компания откажется возвращать деньги мирным путем, можно обратиться за защитой своих интересов в суд. Хотя при рассмотрении дел об отказе от страховки после досрочного погашения кредита суды часто встают на сторону заемщика, стоит учитывать, что судебная практика по таким вопросам неоднозначна, и вы можете зря потратить время и деньги на подачу иска.

При обращении в суд или контролирующие органы (Роспотребнадзор, ЦБР и др.) успех дела зависит от множества тонкостей, разобраться в которых может только опытный профессионал. Грамотно составленные исковые заявления с учетом примеров судебной практики существенно повышают шансы на положительное решение, при этом не имеет значения, погасили ли вы кредит досрочно или хотите вернуть страховку по действующему кредиту.

Заключение

Заключение договора личного страхования при оформлении потребительской ссуды – право, а не обязанность заемщика. Несмотря на то, что в некоторых ситуациях страховая защита может оказаться полезной, стоимость страхового полиса, оформляемого к кредиту, обычно неоправданно завышена.

Вы вправе отказаться от страховки как до получения займа, так и после, в «период охлаждения». Для этого потребуется подать соответствующее заявление в страховую компанию.

Если вы хотите вернуть страховку после «периода охлаждения», обратитесь к страховщику, однако расторжение договора страхования в этом случае может не являться основанием для возврата денег. Чтобы по вашему запросу было принято положительное решение, стоит воспользоваться услугами профессионалов.

Просто оставьте заявку на возврат страховки, и наши специалисты помогут вам в спорах с кредитными и страховыми организациями.

Возврат страховки в Почта Банк

Оформление страховки — это требование для выдачи кредитки или потребкредита под сниженную процентную ставку в АО “Почта Банк”.

У этого банка, как и у большинства других, есть партнерская страховая компания — “АО “СОГАЗ”.

Как правило, условия страхования в “дружественных” или аффилированных страховых компаниях банков менее выгодны по сравнению с независимыми.

Сэкономить можно, отказавшись от страхового полиса.

У нас есть для вас готовое комплексное решение «Вернуть деньги за страховку по кредиту».

Но перед тем, как вы приступите к его прочтению, рекомендуем ознакомиться с некоторыми популярными домыслами об отказе от страховок.

%%type:widget, id:bank_insurance, name:quiz%%

Оглавление

- Миф 1: от страховки отказаться нельзя

- Миф 2: если я откажусь, то процент по кредиту возрастет

- Миф 3: отказ от страховки — это сложно

Миф 1: от страховки отказаться нельзя

Это реально. На сумму, которую вы сможете вернуть, влияет срок подачи обращения. Чем оперативнее, тем будет выгоднее.

Отказ от страховки не позднее 14 дней гарантирует вам право на получение 100% компенсации стоимости полиса.

Период, в который клиент может подать отказ от полиса без потери его стоимости, в некоторых случаях бывает увеличен со стороны банка.

Ознакомьтесь внимательно с документацией по займу.

Позже четырнадцати дней деньги за полис тоже можно вернуть, если это предусмотрено договором. Обычно сумма возврата рассчитывается с учетом неиспользованной части страхового полиса.

Если сложилось так, что банк не предоставил информацию о том, что приобретение полиса — дело платное и добровольное, а также не предложил варианта кредита без страхования, то он нарушил ваши права как потребителя. Точнее, право на информирование об услуге в полном объеме.

В этом случае вы можете инициировать возврат денег за полис в полном объеме вне зависимости от периода обращения — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода.

Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Юристы DestraLegal бесплатно проконсультируют вас и подскажут, можно ли в вашем случае откзаться от страховки и вернуть за неё деньги. Для этого нужно заполнить форму по ссылке и кратко описать ситуацию.

Миф 2: если я откажусь, то процент по кредиту возрастет

Это может быть оправданно. Но это так только в том случае, если оформление полиса является условием для предоставления пониженной процентной ставки.

Внимательно ознакомьтесь с текстом договора, зачастую пункт о повышении ставки при отказе от страхового полиса прописан в разделе “Процентная ставка”.

При этом банк не имеет права ограничивать вас в выборе страховой компании собственной или партнерской.

Страховая, предлагаемая банком, почти всегда дороже.

Опираясь на практику, можно сказать что стоимость страховки в АО “СОГАЗ” может оказаться выше, чем в независимой страховой. Поэтому для сохранения низкой процентной ставки можно отказаться от страхового полиса в АО “СОГАЗ” и приобрести полис на ощутимо более выгодных условиях в другой страховой компании.

Предоставить приобретенный полис в АО “Почта Банк” необходимо не позднее тридцати дней после оформления кредитного договора.

%%type:widget, id:bank_insurance, name:quiz%%

Миф 3: отказ от страховки — это сложно

А вот и нет. Для возврата полиса потребуется направить в офис банка заявление об отказе лично или через почту.

Что необходимо включить в заявление об отказе от страховки:

- ваши данные (ФИО, адрес, контактные данные);

- данные банка и страховщика (название, адрес, телефон);

- номер кредитного договора, дата и место заключения;

- реквизиты страхового полиса;

- реквизиты договора страхования (если положения не включены в кредитный договор);

- сумма платы за страховку.

К заполненному заявлению потребуется приложить копию паспорта, квитанцию об оплате страхового полиса, страховой договор с приложениями. Утрата чека не является проблемой. В силу Закона о защите прав потребителей вместо нее покупатель может направить иной документ, доказывающий оплату.

Если банк не возвращает стоимость полиса или ее часть, обратитесь с жалобой в Банк России. Жалобу можно отправить онлайн.

Принудительно со страховой деньги взыщет суд. Оформите исковое заявление, а по факту вступления в силу судебного решения с исполнительным листом обратитесь в тот банк, где у страховой оформлен счет.

У вас остались вопросы? Юристы DestraLegal бесплатно проконсультируют вас и подскажут, можно ли в вашем случае откзаться от страховки и вернуть за неё деньги. Для этого нужно заполнить форму по ссылке и кратко описать ситуацию.