Новая декларация по УСН за 2023 год

Из-за перехода бизнеса на новый порядок расчётов с бюджетом через ЕНП налоговая служба обновила форму декларации по УСН. В этой статье вы найдёте бланк новой декларации УСН за 2023 год с изменениями, утверждёнными приказом ФНС России от 01.11.2022 N ЕД-7-3/1036@.

Что изменилось в новой форме декларации УСН

Изменений в декларации УСН немного, их можно назвать техническими. По сути, в форму только внесли новые сроки платежей и другие штрих-коды. Тем не менее, важно обращать внимание и на эти небольшие изменения, иначе отчётность у вас не примут. Декларация, заполненная по недействующей форме, считается непредставленной.

| Номер страницы | Штрих-коды в прежней форме | Штрих-коды в новой форме |

|---|---|---|

| 1 | 03013014 | 03014011 |

| 2 | 03013021 | 03014028 |

| 3 | 03013038 | 03014035 |

| 4 | 03013045 | 03014042 |

| 5 | 03013052 | 03014059 |

| 6 | 03013069 | 03014066 |

| 7 | 03013076 | 03014073 |

| 8 | 03013083 | 03014080 |

| 9 | 03013090 | 03014097 |

| 10 | 03013106 | 03014103 |

Изменения по срокам налоговых платежей отразили так:

- в разделе 1.1: в строках 020, 040, 050, 070, 080 слова «двадцать пятого» заменили словами «двадцать восьмого»;

- в сноске к разделу 1.1 слова «31 марта» заменили на «28 марта», а слова «30 апреля» – на слова «28 апреля»;

- в разделе 1.2: в строках 020, 040, 050, 070, 080 слова «двадцать пятого» заменили на «двадцать восьмого»;

- в сноске к разделу 1.2 дату «31 марта» заменили на «28 марта», а «30 апреля» – на «28 апреля».

Соответствующие изменения по датам внесены также в порядок заполнения новой декларации в бумажном и электронном виде (приложение № 2 и № 3 к приказу).

Напомним, что в отчётных формах даты указаны так, как в Налоговом кодексе. В реальности же крайний срок может быть перенесён, если он выпадает на выходной или праздничный день. В частности, авансовый платёж по УСН за 9 месяцев 2023 года надо перечислить не позже 30 октября, потому что 28 октября – это суббота.

| Налоговая декларация для УСН за 2023 год, новая форма (скачать бланк бесплатно) |

Состав новой декларации УСН

Как мы уже сказали, значительных изменений в новой декларации УСН нет, поэтому сделаем только краткий обзор разделов этой отчётной формы. Полностью порядок заполнения приводится в приложении № 2 к приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Титульная страница

Здесь вписывают стандартные регистрационные данные налогоплательщика: ИНН/КПП, номер налоговой инспекции, полное название организации или имя ИП. Код налогового периода выбирают из приложения № 1 к приказу, далее указывают отчётный период, например, 2023 год.

В левом нижнем блоке надо выбрать статус налогоплательщика, проставить подпись и дату сдачи. ФИО здесь указывают только руководители компаний или представители ООО/ИП. Правый нижний блок предназначен для отметок сотрудника ИФНС.

Перечень следующих листов декларации зависит об выбранного объекта налогообложения.

Разделы для УСН Доходы

Плательщики этого варианта упрощённой системы налогообложения заполняют разделы: 1.1; 2.1.1; 2.1.2.

Начинать заполнение удобнее с раздела 2.1.1, потому что здесь показано, как определялась налоговая база, какие ставки применялись, а также суммы перечисленных страховых взносов, которые учитывались для уменьшения налогового платежа.

Если налог взимался не по стандартной ставке в 6%, а по сниженной региональной, необходимо сформировать код обоснования её применения.

Плательщики торгового сбора (взимается пока только в Москве) заполняют также раздел 2.1.2. Здесь отражают суммы сбора, за счёт которых тоже можно уменьшать налоговый платеж.

На основании этих данных заполняется раздел 1.1. Если налогоплательщик совмещал УСН с ПСН и утратил право на патентную систему, то в строке 101 указывают сумму к зачёту. Окончательный итог по году отражается в строке 100, а если произошла переплата налога, то в строке 110.

Разделы для УСН Доходы минус расходы

На этом объекте УСН заполняют раздел 1.2 и 2.2. Торговый сбор плательщики УСН Доходы минус расходы включают в общие затраты, поэтому отдельно в декларации его не отражают.

Начинать заполнение стоит с раздела 2.2, где указывают: суммы доходов и расходов, размер налоговой базы, убыток (если он получен), исчисленные налоговые платежи и минимальный налог. Если применялась пониженная региональная ставка, то тоже надо сформировать код её обоснования.

В раздел 1.2 вносят суммы налоговых платежей к уплате, в том числе, минимального налога.

Раздел 3

Этот раздел заполняется независимо от объекта налогообложения, то есть плательщиками УСН Доходы и УСН Доходы минус расходы, но только при получении целевого финансирования.

Сюда включают гранты, средства инвесторов, безвозмездную помощь, целевые поступления некоммерческим организациям, другие доходы. При этом указывают код вида поступлений (из приложения № 6), сумму средств или стоимость имущества, работ, услуг, срок использования, если он установлен.

После заполнения всех нужных разделов надо пронумеровать страницы и указать на титульном листе их общее количество. Незаполненные страницы не нумеруют и не прикладывают.

Итоги

- Налоговая отчётность по УСН за 2023 год изменилась в связи с переходом на единый налоговый платёж. Из-за ЕНП перенесли сроки уплаты авансов и годового налога, что потребовало изменения самой отчётной формы.

- Приказ ФНС России от 01.11.2022 N ЕД-7-3/1036@ не отменил предыдущую форму декларации, а только изменил её. Соответственно, в 2024 году будет применяться декларация УСН, утверждённая приказом N ЕД-7-3/958@, но в новой редакции (с изменениями из приказа от 01.11.2022 N ЕД-7-3/1036@).

- Сроки сдачи декларации по УСН за 2023 год для организаций и ИП отличаются. Юридические лица должны отчитаться не позже 28 марта 2024 года, а ИП — не позже 2 мая 2024 (перенос с 28 апреля из-за выходных дней).

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

- В следующем году ФНС не будет начислять пени за уведомления по ЕНП

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»

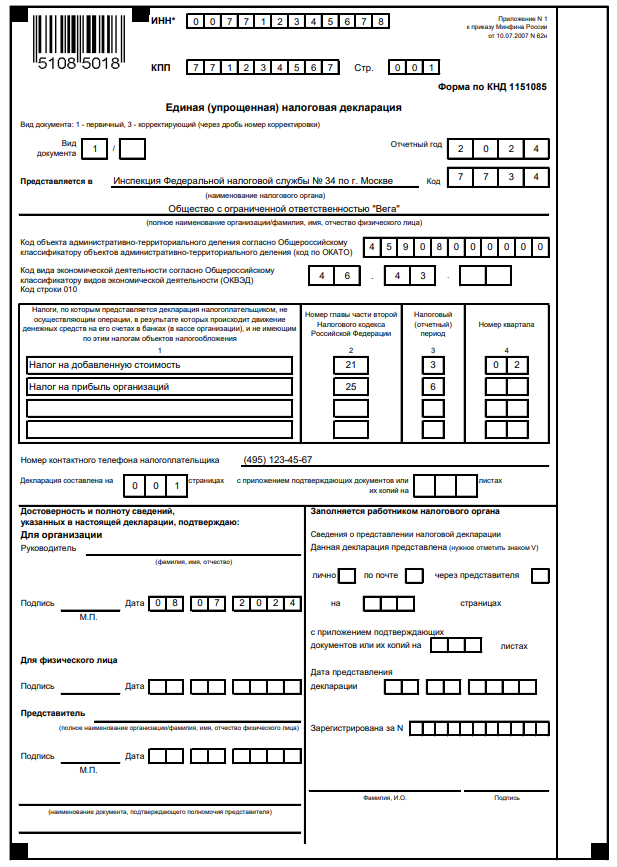

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего, но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Сдавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- объектов, по которым начисляются налоги.

Не могут представить этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2024 году (с учётом переноса из-за выходных дней):

- за 2023 год — 22.01.2024;

- за 1 квартал 2024 — 22.04.2024;

- за полгода и 2 квартал — 22.07.2024;

- за 9 месяцев и 3 квартал — 21.10.2024;

- за 2024 год и 4 квартал — 20.01.2025 года.

Например, ООО открылось в начале 2024 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 22 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2024 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2024 год — 20.01.2025. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично принести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2024 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 – название налога;

- графа 2 – глава НК РФ;

- графа 3 – код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 – номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Отчетность ИП на УСН

Какая бывает отчетность у ИП на упрощенной системе налогообложения? Что такое нулевая отчетность? Как заполнить декларацию ИП на УСН? Как часто индивидуальные предприниматели на «упрощенке» должны сдавать отчетность в контролирующие органы? Читайте ответы на эти и другие вопросы.

В этой статье:

- Какие варианты УСН бывают?

- Сроки сдачи отчетности ИП на УСН

- Нулевая отчетность

- Штрафы за непредставление декларации

- Ответы на вопросы

Какие варианты УСН бывают?

Все ИП на УСН обязаны вести налоговый учет и сдавать отчетность в ФНС. Предприниматели могут выбрать один из двух вариантов «упрощенки». Налоговые ставки могут быть 6 % с доходов или 5–15 % с разницы «доходы минус расходы». При этом обе формы УСН могут существовать как с работниками, так и без. При наличии работников ИП сдает еще отчетность в ФНС, ПФР и ФСС по работникам.

Сроки сдачи отчетности ИП на УСН

Налоговая отчетность ИП на «упрощенке» представляет собой в первую очередь ежегодное заполнение и сдачу налоговой декларации по УСН в ФНС.

В каком виде сдается декларация по УСН?

Есть два варианта представления документа:

1. В печатном виде:

- отправить по почте;

- передать лично или через представителя (в этом случае представителю налогоплательщика необходимо иметь нотариально заверенную доверенность).

2. В электронном виде через интернет.

Срок сдачи декларации по УСН — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Форма декларации по УСН за 2018 год утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

ИП на «упрощенке» в течение года должен вести книгу учета доходов и расходов (ст. 346.24 НК РФ).

Посмотреть порядок и пример заполнения декларации по УСН

Скачать бланк декларации по УСН

Если у индивидуального предпринимателя на УСН есть хотя бы один сотрудник, он должен сдавать отчетность со следующей периодичностью:

- налоговая декларация по УСН;

- 2-НДФЛ (справка о доходах физического лица);

- сведения о среднесписочной численности работников;

- СЗВ-СТАЖ.

- Расчет 6-НДФЛ;

- 4-ФСС;

- Расчет по страховым взносам (в ФНС);

Нулевая отчетность

Если ИП на УСН не вел деятельность и не имел доходов в течение года, он должен сдать в налоговую инспекцию нулевую декларацию.

Заполняйте и отправляйте отчетность ИП онлайн. Для вас 14 дней Экстерна бесплатно!

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Разобраться с порядком и сроками отчетности поможет тариф «Малый бизнес» системы Экстерн.

Ответы на вопросы

Какой именно вид УСН будет выгоден для предпринимателя?

Это зависит от того, каков объем расходов у индивидуального предприниматель. Если объем расходов составляет 60-70% от объема доходов, то выгоднее применять УСН с объектом «Доходы минус расходы». Если объем расходов меньше этих значений, выгодно применять УСН с объектом «Доходы». Такой тезис верен только при условии, что в субъекте РФ установлены стандартные ставки по налогам.

Как правильно заполнить декларацию по УСН?

Заполнение декларации по УСН зависит от того, какой объект налогообложения используется — «Доходы» или «Доходы минус расходы». В первом случае нужно заполнить разделы 1.1 и 2.1.1, во втором случае — разделы 1.2 и 2.2. В обоих случаях также нужно заполнить титульный лист, а раздел 3 заполняется только при наличии целевых поступлений.

Что должен сдавать ИП на УСН, если у него нет сотрудников?

Поскольку сотрудников нет, отчетность в ПФР, отчеты 4-ФСС, 6-НДФЛ и РСВ сдавать не нужно. Налоговая отчетность, которую должен сдавать ИП на УСН, — это годовая декларация по УСН. Также ИП сдает отчет 1-предприниматель в органы статистики.

Как заполнить нулевую декларацию?

В нулевой декларации по УСН заполняется титульный лист и разделы в зависимости от объекта налогообложения. Если это «Доходы», заполняются разделы 1.1 и 2.1.1, а если «Доходы минус расходы», то разделы 1.2 и 2.2. В этих разделах будут нулевые показатели, на основании которых ИФНС поймет, что сдана нулевая декларация.

В какие органы ИП на УСН должен сдавать нулевую отчетность?

Если у ИП нет наемных сотрудников и он не вел деятельность, то ему нужно сдать только нулевую налоговую декларацию по УСН в ИФНС.

Как ИП заполнить декларацию по УСН в 2023 году

В отчете по УСН предприниматель показывает доход и исчисленный налог, размер которого проверяет ФНС. Состав декларации зависит от объекта налогообложения.

Отчет о целевом использовании средств

В каких случаях нужно сдавать декларацию

ИП на УСН сдают декларацию всегда, а если в отчетном периоде не велась деятельность, то отправляют нулевой отчет, который содержит:

- Титульный лист.

- Раздел 1.1 для УСН «доходы» или 1.2 для «доходы минус расходы» — ОКТМО и прочерки в остальных показателях.

- Раздел 2.1.1 для УСН «доходы» или 2.2 для «доходы минус расходы» — признак применения ставки, признак налогоплательщика и ставка налога с обоснованием.

- Раздел 2.1.2 для торгового сбора — суммы сбора, уплаченные в отчетном периоде.

ИП на налоговых каникулах также сдают декларацию по УСН, но с нулевой ставкой.

Форма декларации по УСН в 2023 году

За 2022 год отчет представляют по форме согласно приказу ФНС России от 25.12.2020 № ЕД-7-3/958@. Это та же форма, по которой предприниматели отчитывались за 2021 год. Налоговая разработала обновления к декларации, но они вступят в силу только с отчета за 2023 год (приказ ФНС от 01.11.2022 № ЕД-7-3/1036@.

Срок сдачи декларации в 2023 году

Сроки подачи отчета по УСН в 2023 году изменились:

- По итогам года форма представляется до 25 апреля.

- При закрытии ИП — до 25 числа месяца, следующего за месяцем прекращения деятельности.

- При утрате применения УСН — до 25 числа месяца, следующего за кварталом, в котором было нарушение.

Как заполнить новую форму

Отчет по УСН состоит из титульного листа и шести разделов.

На титульном листе указывают:

- ИНН предпринимателя;

- номер корректировки — по умолчанию «0—» для певричной декларации, а для уточненных «1—», «2—» и далее по порядку;

- код налогового периода — в общем случае «34», при закрытии ИП или смене режима налогообложения код отличается;

- отчетный год;

- код налоговой инспекции, где ИП стоит на учете — узнать его можно в сервисе ФНС;

- код места нахождения — 210 в общем случае;

- ФИО ИП;

- телефон для связи.

В Контур.Экстерне на титульном листе также можно указать объект налогообложения.

Разберем, как заполнить декларацию в Экстерне.

Для ИП с объектом налогообложения «Доходы»

Раздел 1.1

- Укажите ОКТМО по месту жительства ИП в строке 010. Если ОКТМО менялся в течение года, то заполните его поквартально.

- Сумма авансов в строках 020, 040, 070 и сумма налога к уплате в строке 100 формируются автоматически на основании разделов 2.1.1 и 2.1.2.

- В строке 101 заполните оплаченный налог по патентной системе налогообложения, если ИП совмещал УСН и ПСН и потерял право на патент (п. 7 ст. 346.45 НК РФ).

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Раздел 2.1.1

В строке 101 заполните код признака применения налоговой ставки, а в строке 102 — признак налогоплательщика:

- признак 1 — для ИП с наемными сотрудниками;

- признак 2 — для ИП без сотрудников.

Полученные доходы за каждый квартал укажите нарастающим итогом в строках 110–113. Налоговую ставку за каждый квартал — в строках 120–123. Обратите внимание, что для пониженной налоговой ставки нужно заполнить код налоговой льготы в строке 124.

Исчисленные авансовые платежи внесите в строки 130–133. Страховые взносы, уменьшающие налог, — в строки 140–143.

Раздел 2.1.2

ИП, которые уплачивают торговый сбор, заполняют строки 150–153, и в строках 160–163 рассчитывается сумма сбора, уменьшающая налог на УСН. Если предприниматель не платит торговый сбор, то в Экстерне этот раздел необходимо удалить.

Подпишитесь на рассылку и получите в подарок календарь бухгалтера на I квартал

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

Для ИП с объектом налогообложения «Доходы минус расходы»

Раздел 1.2

Раздел 1.2 заполняют также, как Раздел 1.1, но добавляют строку 120. В ней показывают минимальный налог, который следовало заплатить, если он оказался больше, чем налог по УСН.

Раздел 2.2

- В этом разделе заполните не только полученные доходы, но и расходы, которые уменьшают налог на УСН.

- Кроме того, укажите признак применения налоговой ставки и заполните строку 264, если в отчетном периоде вы использовали пониженную ставку налога.

- Исчисленные авансовые платежи заполните в строках 270–273 для каждого квартала.

Раздел 3

Этот раздел предприниматель заполняет при наличии целевого финансирования. Если в отчетном году были целевые поступления, то по ним указывают:

- код поступления;

- дату получения и срок использования;

- сумму полученных средств.

В Экстерне состав декларации будет подобран автоматически в зависимости от объекта налогообложения, а подсказки помогут заполнить форму правильно. После автоматической проверки декларации вы сможете сразу сформировать платежное поручение и уплатить налог.

Сдать декларацию по УСН через интернет