Как вернуть страховку по кредиту Сбербанка — до/после подписания

К сожалению, даже в таком крупном банке, как Сбербанк, заемщики постоянно сталкиваются с навязыванием услуг. Страхование предлагается абсолютно каждому клиенту, который обращается за кредитом. И хорошо, если предлагается. Часто возникают ситуации, когда стоимость полиса включается в кредит по умолчанию или обманным путем. Но всегда возможен возврат страховки по кредиту в Сбербанке, даже если договор уже подписан.

07.02.19, обновили 10.07.20 —> 69651 48 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

| Макс. сумма | 30 000 000 ₽ |

| ПСК | 14.070% — 29.960% |

| Срок кредита | 3-60 мес. |

| Мин. сумма | 10 000 ₽ |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Возврат страховки Сбербанка в период охлаждения

Писать заявление на возврат страховки Сбербанка нужно не самому банку, а страховой компании, которая обслуживает купленный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, теперь же, когда есть дочерняя фирма «Сбербанк-Страхование» продажа услуги фактически проходит в рамках самого банка.

Важно! Если страховщиком выступает именно «Сбербанк-Страхование», оформить отказ можно в отделении Сбербанка. Если же это другая компания, обращаться нужно в ее офис лично или заказным письмом.

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.

| Макс. сумма | 30 000 000 ₽ |

| ПСК | 14.070% — 29.960% |

| Срок кредита | 3-60 мес. |

| Мин. сумма | 10 000 ₽ |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Страхование жизни при ипотеке в Сбербанке

Страхование жизни при оформлении ипотечного займа в Сбербанке не является обязательным. От этой процедуры вполне можно отказаться. Однако это повлечет за собой ряд дополнительных затрат – указанная банком процентная ставка увеличится на один процентный пункт. Что же выгоднее – выбрать более высокую годовую ставку либо оформить страховой полис?

02.07.19, обновили 12.01.22 —> 60967 4 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Во всем этом разобрались для вас специалисты Бробанк.ру.

Средний тариф на страхование жизни в большинстве крупных организаций варьируется в пределах 0,2%-1%. Это показатель зависит от множества факторов и определяется индивидуально для каждого заемщика. Поэтому сумма страхового полиса, оформленного разными людьми в одном и том же учреждении, может значительно отличаться.

На минимальные тарифы могут рассчитывать молодые девушки, которые занимаются офисной деятельностью. Максимальные ставки будут установлены для заемщиков, достигших 50-летнего возраста. В большинстве случаев, тариф на страхование составляет все же менее 1%, поэтому данный вариант оказывается более выгодным по сравнению с увеличением процентной ставки. К тому же, в случае отказа от оформления страхового полиса, банк может не дать согласие на выдачу ипотечного займа без объяснения причин.

Преимущества и недостатки страхования жизни и здоровья

Экономия за счет снижения банком годовой процентной ставки – не единственное преимущество оформления страхового полиса. Данная процедура дает возможность банковской организации получить гарантию того, что выданный кредит будет компенсирован в случае смерти заемщика либо потери им работоспособности. Непосредственно для заемщика оформление страхового полиса означает уверенность в том, что в случае его смерти, долг по ипотечному кредиту не перейдет по наследству на его ближайших родственников, а будет выплачен банку страховой компанией.

Со страховкой инвалидность, временная нетрудоспособность и смерть заемщика не становятся причиной невыплаты кредита

При наступлении других страховых случаев, например, при получении заемщиком инвалидности первой или второй групп, обязательства по погашению кредита также переходят на фирму-страхователя. Таким образом, приобретение страхового полиса помогает заемщикам избежать множества проблем в случае возникновения непредвиденных обстоятельств.

Какие же риски покрывает страхование жизни?

- временная потеря работоспособности;

- приобретение первой, второй групп инвалидности;

- смерть из-за болезни или несчастного случая.

К недостаткам страхования жизни и здоровья для заемщиков можно отнести необходимость дополнительных денежных и временных затрат на оформление полиса. Для снижения годовых процентных ставок, страховой полис должен быть действительным на протяжении всего периода кредитования. Зачастую этот срок достигает 20-30 лет, а за это время накапливается немалая сумма.

Какие факторы влияют на тарифную ставку по страхованию жизни?

- Пол заемщика. Тарифы для мужчин всегда значительно выше, чем для женщин того же возраста. Иногда такая разница может достигать 30-50%.

- Возраст. Страховая ставка увеличивается пропорционально возрасту – чем старше человек, тем большую тарифную ставку определит для него страховая компания. Так, процент для 18-летнего и 50-летнего заемщика может отличаться в 5-10 раз. Именно поэтому после достижения 50-летнего возраста затраты на страхование жизни могут превысить переплаты, связанные с увеличением процентной ставки по кредиту.

- Здоровье. Наличие хронических заболеваний, серьезных проблем со здоровьем или лишнего веса резко повышает тарифы на страхование.

- Вид деятельности. Минимальные тарифы устанавливаются для офисных работников. Профессии, которые напрямую связаны с угрозой жизни и здоровья, например, полицейский, военнослужащий или спасатель, обеспечат рост ставки по страхованию в 2-3 раза.

- Занятие экстремальными видами спорта. Узнав о наличии опасных хобби, страховая компания, наверняка, поднимет соответствующие тарифы.

Итоговая сумма годовых взносов по страхованию жизни и здоровья рассчитывается как произведение величины кредита (или его остатка) на выбранную тарифную ставку.

Пол, возраст, здоровье, хобби — то, что влияет на итоговую стоимость страховки

Как сэкономить на страховании жизни при оформлении ипотеки?

Во-первых, не стоит сразу же соглашаться на услуги дочерней страховой компании Сбербанка. Необходимо сравнить актуальную тарифную сетку для аккредитованных банком предприятий, возможно процентные ставки по страхованию в них окажутся значительно ниже.

Второй совет – желательно указать основным заемщиком женщину, ведь тарифы для них значительно ниже, чем для мужчин.

В каких компаниях можно оформить страховой полис?

Важно помнить, что в случае отказа от услуг самого банка, оформить страховой полис можно далеко не в каждой известной страховой организации! Если заемщик застрахует жизнь и здоровье в фирме, которая не одобрена Сбербанком, такой полис может быть признан недействительным. Поэтому необходимо внимательно следить за списком аккредитованных банком страховых компаний, ведь он постоянно обновляется и меняется.

- «Адонис»;

- «ВТБ Страхование»;

- «АльфаСтрахование»;

- «Ингосстрах»;

- «РЕСО»;

- «СОГАЗ»;

- «ПАРИ»;

- «Чулпан»;

- «Энергогарант»;

- «Абсолют Страхование»;

- «ВСК»;

- «Гранта»;

- «Зетта Страхование»;

- «Сургутнефтегаз»;

- «Либерти Страхование».

Какие компании предоставляют минимальные тарифы на страхование жизни?

По оценкам экспертов нашего сайта, лучшие предложения по страхованию жизни предлагают следующие компании:

Неплохие тарифы на страховки у фирм «ВСК» и «Либерти Страхование»

- «РЕСО-Гарантия» – привлекательные тарифные ставки для женщин (ниже 0,2%);

- «Альфа-страхование» – минимальные ставки для мужчин (0,35%);

- «СОГАЗ» – ставки стартуют от 0,21%;

- «ВТБ-Страхование». Минимальный тариф для женщин – 0,25%, для мужчин – 0,4%;

- «Ингосстрах» – приемлемые ставки от 0,25% для женщин и от 0,43% для мужчин.

Неплохие тарифы также у фирм «ВСК» и «Либерти Страхование». Дороже всего оформление страхового полиса обойдется в ООО «Сургутнефтегаз».

Мы выяснили, что оформление страхового полиса не является обязательным, однако данная процедура может помочь избежать множества проблем и принести заемщику немалую выгоду – за счет снижения годовых процентных ставок по ипотеке. Снизить затраты на приобретение полиса поможет внимательное изучение предложений различных страховых компаний. Главный совет – удостовериться в финансовой стабильности выбранной организации и проверить наличие у нее подтвержденной аккредитации Сбербанка.

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

16.09.21 —> 23410 11 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

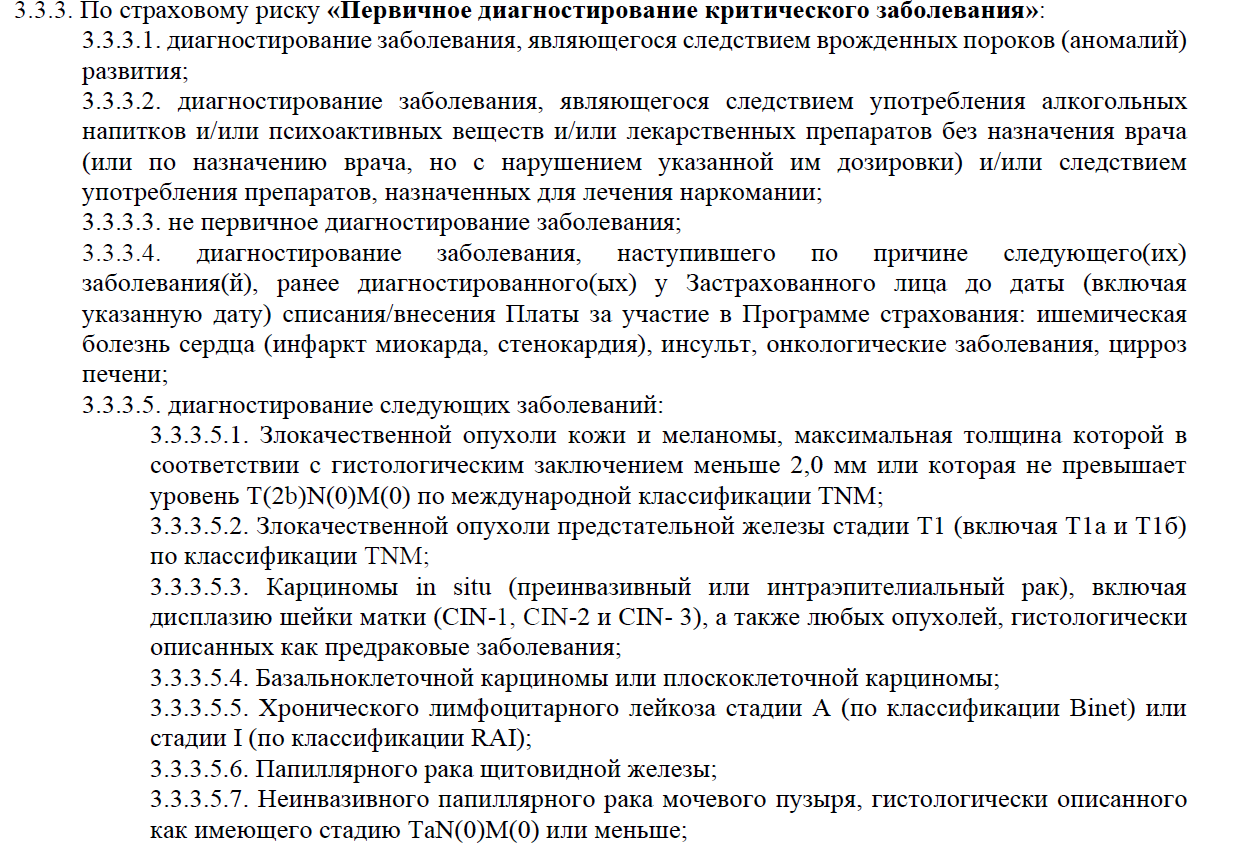

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Источники:

Как вернуть страховку по кредиту Сбербанка

Страхование при кредитовании — это один из способов финансовой защиты банка и самого заемщика от непредвиденных обстоятельств. Если человек потеряет работу, серьезно заболеет или погибнет, то страховая компания покроет его долг перед банком. Таким образом, банк получает гарантию, что при наступлении страхового случая он сможет вернуть деньги, выданные по кредиту, а у заемщик появляется защита от судебных разбирательств, штрафов и других последствий невыплаты долга.

Обычно при оформлении кредита или ипотеки страхуется жизнь и здоровье заемщика, но это добровольный вид страхования. Если с заемщиком что-то случится (травма, болезнь, смерть), то страховщик напрямую выплатит страховую сумму в банк. Можно застраховаться и от риска потери работы: тогда страховщик будет гасить часть долга перед банком в тот период, когда страхователь не работает. Также существует титульное страхование ипотечного кредита, то есть страхование от утери права собственности. Это также добровольный вид страхования. Оно оберегает клиента от финансовых потерь, если на квартиру, которую он купил, появятся другие законные претенденты. Чаще всего титульное страхование оберегает от наследников или скрытых собственников, о которых не было известно на момент покупки недвижимости.

Наконец, существует страхование объекта, на покупку которого непосредственно берется кредит (этот объект часто выступает в качестве залога по кредиту): квартира, машина, дорогостоящая техника и так далее. Если речь об ипотечном страховании, то страхование объекта недвижимости обязательно по закону. Страхование машины по каско при покупке ее в кредит не прописано как обязательное по закону, но без него банк делает условия по кредиту более строгими (выше первоначальный взнос или процент по кредиту и т. п.).

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Плюсы и минусы страховки по кредиту

Страхование при кредите имеет свои плюсы и минусы.

Плюсы:

— При нетрудоспособности заемщика или его смерти страховая компания берет на себя все кредитные обязательства перед банком, поэтому на родственников не ляжет бремя по выплате кредита за умершего.

— Чаще всего при страховании потребительского кредита процентная ставка по нему снижается. Иногда речь может идти даже о нескольких процентах по ставке. То же самое часто происходит со ставкой по ипотечному кредиту, если заемщик страхует свою жизнь.

— Увеличивается максимальная сумма кредита. Банки более лояльны к заемщикам со страховкой и готовы одобрить займ крупнее ранее предложенного.

— Страховой полис оформляется на срок кредитования. Независимо от досрочного закрытия кредита страховка все равно будет продолжать действовать. При этом сумму, уплаченную за страховой полис, можно частично вернуть при закрытии кредита.

Минусы:

— Стоимость страховки иногда входит в сумму займа, несколько ее увеличивая. — Существует определенный набор рисков, из-за которых страхователь не сможет получить выплату: военные действия, радиация, ядерный взрыв и так далее. Также при вождении без прав или в состоянии алкогольного или наркотического опьянения страховой случай не засчитывается. — Нужно доказать наступление страхового случая. — Страховка может не пригодиться, так как страховой случай за время выплаты кредита наступает далеко не всегда.

Можно ли вернуть страховку по кредиту в Сбербанке

- в течение 14 дней с момента взятия кредита – в «период охлаждения» (только если речь не идет об обязательных видах страхования, как, например, страхование недвижимости для ипотеки);

- если кредит был погашен досрочно;

- если отпала возможность наступления страхового случая;

- если в страховом договоре или в условиях страхования есть пункт о возврате страховой премии.

В каких случаях можно вернуть страховку по кредиту в Сбербанке

Период охлаждения

Клиент может отказаться от уже оформленной страховки. Для этого существует «период охлаждения» — он длится две недели с момента покупки полиса: в это время можно вернуть уплаченную страховую премию полностью или большую ее часть, обратившись к страховщику.

От страхования недвижимости при ипотеке (то есть предмета залога) полностью отказаться нельзя. Но в некоторых случаях, когда условия договора это позволяют, можно сменить страховщика. Если у вас не будет страховки, у банка появляется право потребовать досрочно вернуть кредит.

Отказаться от страховки можно и в случае, когда заемщик самостоятельно купил полис в страховой компании, и когда он присоединился к договору коллективного страхования.

В некоторых случаях вернуть часть страховой премии можно даже после того, как закончился двухнедельный период охлаждения. Но такая возможность должна быть прописана в договоре. Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Это нужно будет доказывать через суд.

Досрочное погашение

В некоторых случаях можно вернуть деньги за страховку при досрочном погашении кредита. Причем даже тогда, когда период охлаждения уже прошел. Закон устанавливает право получить назад часть платы за страхование жизни, здоровья или от потери работы, но при условии, что договор страхования заключен после 1 сентября 2020 года.

Возврат денег через суд

Если страховая компания отказывается от возврата денег, то нужно запросить у страховщика письменное обоснование отказа. Если причины отказа окажутся необоснованными, нужно будет обратиться с жалобой к финансовому уполномоченному или в Банк России. Если досудебный механизм не сработает, то стоит обратиться в суд.

Возврат страховки после погашения кредита в Сбербанке

Согласно Гражданскому кодексу, каждый клиент вправе потребовать возмещение ранее уплаченной страховой суммы, если срок кредитного и страхового договора еще не закончился. Это касается и Сбербанка. Однако при заключении договора лучше внимательно прочитать все условия, при которых страховщик может отказать в выплате страховой суммы или оставшейся страховой премии. Вернуть можно сумму пропорционально количеству дней, оставшихся до конца страхового договора.

Если кредит был погашен в срок, а не досрочно, то деньги за страховку по нему вернуть уже нельзя. К тому же чаще всего это и не требуется — в подавляющем большинстве случаев действие страхового полиса длится ровно столько, сколько и период действия кредита. Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Какую сумму можно вернуть

Если клиент возвращает страховку в период охлаждения и она не начала действовать, то можно вернуть полную стоимость полиса.

Если страховая защита уже включилась, но страховой случай не наступил, из суммы возврата могут вычесть часть денег — за те дни, когда страховка работала. Условия возврата каждая компания обязана указать в договоре или правилах страхования.

Если страховка уже действует и по ней наступил страховой случай, то деньги за полис вернуть нельзя, но зато можно получить страховую выплату.

Как вернуть страховку, приобретенную для кредита в Сбербанке

Для того, чтобы вернуть деньги, уплаченные за страховку в Сбербанке, нужно подать письменное заявление в отделение банка, где был ранее оформлен кредит.

Заявление на возврат страховки

- В шапке заявления нужно написать название самого банка или страховой, где приобретался полис, а также данные застрахованного (Ф. И. О., адрес и номер телефона).

- Ниже необходимо прописать все основания для возврата страховой суммы.

- В заявлении нужно написать номер договора займа и страхования, срок их оформления и окончания.

- Внизу заявления нужно оставить паспортные данные заемщика и реквизиты платежной карты для зачисления на нее денежных средств.

Документы

Вместе с заявлением в Сбербанк или страховую, где был оформлен полис, нужно представить также и другие документы:

- Паспорт.

- Оригинал страхового полиса.

- Заявление об отказе от договора страхования.

- Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

- Квитанцию об оплате страховой премии.

Что делать, если в возврате страховки отказывают

Если страховая компания или банк отказываются возвращать деньги за полис, то необходимо получить от компании официальный отказ с указанной причиной. Если она не обоснована, то необходимо написать жалобу на страховщика или кредитора в Банк России, а также обратиться в суд.

Как вернуть страховку по кредиту в Сбере: главное

- Заемщик имеет право отказаться от страхования своей жизни и здоровья для кредита.

- Отказаться от страховки можно как во время заключения договора страхования, так и после него – в период охлаждения (14 дней после взятия кредита).

- Если написать заявление на возврат кредита после периода охлаждения, то в таком случае клиенту вернут не полную стоимость полиса, а только ее часть.

- Заемщики, досрочно погасившие свой кредит, также имеют право вернуть часть страховой премии за оставшийся период действия, но это работает только для займов, оформленных после 1 сентября 2020 года.

- Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы.

- Банк может изменить процентную ставку и условия по кредиту после отказа от страхового полиса.

- Если компания или банк без оснований отказываются возвращать деньги за полис, то клиент имеет право обратиться в суд.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >