Подскажите по расчету УДС

Всех приветствую, подскажите пожалуйста в чем ошибка, хочу несколько подразобраться в расчете УДС

разбираться там вроде и не о чем, формула рассчета УДС проста как дважды два:

УДС = (Тек.портфель (деньги+текущая стоимость бумаг в лонгах принимаемых в обеспечение)-Мин.маржа)/(Нач.маржа-Мин.маржа)

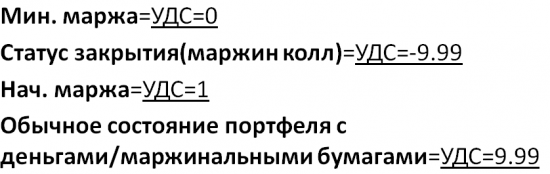

Если Нач.маржа-Мин.маржа = 0 то УДС = 9.99

И как говорится УДС может иметь значения в пределах от -9.99 до 9.99, т.е. не больше и не меньше

Так вот допустим у меня на счету 50000 рублей и никаких бумаг и активов ничего, только деньги и все, допустим я захотел зашортить 1 лот акций Сбербанка, 1 акция стоит примерно 230,2 руб. на момент написания поста, 1 лот Сбера — 10 акций

Дисконтирующие коэффициенты для Сбера: Dshort = 0,5 Dminshort = 0,224745

Вычисляем Начальную и мимимальные маржи:

Нач.маржа = 230,2*1*10*0,5 = 1151

Мин.маржа = 230,2*1*10*0,224745 = 517,36

Итого рассчитываем УДС:

УДС = (50000 — 517,36)/(1151 — 517,36) = 78,09

Вот в упор не пойму — что я делаю не так, вроде все по инструкциям, в чем ошибка?

Кто будет так добр чтопрояснит ситуацию?

4 комментария

Когда я начинал глупо спекулировать баксом на валютной секции с плечами, возник такой же вопрос. Я созвонился с брокером, меня переключили на их рисковика, и он не пожалел пару минут, чтобы по моему депо на пальцах определить конкретно мне допустимый процент.

Попробуйте, если у Вас брокер клиентоориентированный.

- 23 сентября 2019, 13:01

- Ответить

Маржинальная торговля и иммунитет к Margin Call.

Важно получать прибыль от своих действий, в противном случае если позиция убыточна, лучше потерять немного, быстро и сразу, чем терять много и долго – проверено временем. Это наверно будет четвертая редакция систематизации собственных мыслей и наблюдений за последние пять лет, и как следствие собственных правил.

Данный пост будет больше относиться к интрадэям и спекулянтам, которые строят свою торговлю на использовании плечей на рынке акций московской биржи. Когда получив и вовремя не закрыв большой убыток, уже становится трудно с ним расстаться, лелея надежды выйти в прибыль, что в свою очередь создает избирательное мышление в дальнейшем — в направлении собственной позиции. Что же ждет при таком сценарии развития событий?

Кто не вышел из убыточной позиции по любым причинам — усреднение, глупость, тильт, обязан бороться за свой счет. Надо точно знать УДС, так как если УДС будет меньше 0, брокер принудительно закроет маржинальные позиции, восстановив УДС к 1,0 при этом убыток будет примерно около 60 % от счета.

Все стратегии удержания маржинальной убыточной позиции, кроме фиксации убытков сразу (стоп) или выход практически в безубыток при тесте цены пробитой поддержки или сопротивления (это более рискованно, так как цена часто делает сквиз без возврата и начинает долго торговаться в сниженном диапазоне) при не выполнении собственных условий прибыльного входа, будут крайне рискованные и имеют крайне малую вероятность вывода позиции в прибыль. Очень трудно спрогнозировать лоу или хай цены с разворотом во времени, и это время, совместно с комиссией брокера будет каждый день уничтожать депо.

Возможности заработать всегда есть и будут, которые доступны лишь свободному от убытков депо и разуму.

Набрать большую убыточную маржинальную позу можно торгуя в противоход тренду, ловя разворот, то есть без подтверждения разворота на графике цены. Ведь во втором случае торгуют отстоявшийся уровень цены и движение от него, и в большинстве случаев стоп находится в месте входа, что практически выход в безубыток. А вот ловлей ножей, или торговлей против движения цены, загоняют себя в большие убытки, и стоп уже несет существенный %-ый убыток. Торговать против движения цены целесообразнее в боковике, в противном случае результат этого движения будет уже в будущем и остается только догадываться где будет остановка. Торгуя по движению цены приходится выжидать, но торгуете уже настоящее – результат предыдущих проторговок.

У всех разные стратегии спекуляций. Кто-то торгует при отбое цены от кого-то уровня, где шла проторговка, кто-то ловит разворот, торгуя в противоход движению цены. Обе стратегии имеют место быть, и обе дают прибыль, важно ограничение убытков. Убытки в обоих случаях спекуляций естественная часть торговли. И это надо принять как должное. А вот соотношение прибыльных и убыточных сделок и величина стоп-профит дает счету либо расти, либо уменьшаться.

Если по счету УДС уже 0,2, надо начинать скидывать лоты и быть готовым к еще большим скидкам для положительного УДС. Если счет не большой и есть средства на доливку этим необходимо воспользоваться, так можно сократить плечи, восстановить УДС, тем самым уменьшить ежедневную комиссию. Но на высвободившиеся плечи торговать не рекомендуется, так как очень большое психологическое давление. Надо ждать. И это будет борьба за выживание собственного счета, над которым идет эксперимент (по-другому это сложно назвать), но если так идет борьба за счет из заемных средств или средств под управлением, то надо остановиться и кардинально пересмотреть свою торговлю. Также загонял в просадку для эксперимента свой счет, и при УДС ниже 0,2 расставлял стопы, так как могут быть мощные проливы или отсутствие у монитора или техническое ограничение доступа к торговле (сбой компьютера и программ, интернет, электричество). Но стопы нужно корректировать каждый день, так как счет уменьшается из-за убытков (комиссия ежедневная с плеч), уменьшается УДС и стопы надо корректировать и ставить до отмены.

Всё это крайне запущенное состояние убыточной позиции. В действительности для прибыльной торговли допускать пике депо, с одной только надеждой на возврат цены, не допускается. Вход всегда выполняется по собственным выработанным правилам, как и выход. Надо быть готовым к любому сценарию развития событий, зависать — тильтовать не следует. И если цена идет против позиции, надо признать ошибку сразу и избавиться от убытка, когда он ещё мал. И если УДС набранных плечей — чуть больше 1,0, то фикс убытка будет на несколько сотых УДС ниже (был УДС 1,05 – фиксация на УДС 1,02), и это несколько % убытка по счету. Если всегда у монитора, то закрывать можно руками, но это крайне опасно (технический сбой оборудования – это отсутствие контроля), а так и если удаляетесь – стоп и тейк-профит до отмены. Десятки раз наблюдал, как цена, пробивая поддержку или сопротивление стремительно двигалась против позы и после усреднения (улучшения средней) цена, произведя коррекцию к движению подходила к средней (БУ), и именно фиксация там позволяла избежать больших убытков при возобновлении движения цены против позиции. Эта стратегия выхода из убытков намного рискованнее, чем стоп-лосс, но позволяет выйти с меньшими убытками, конечно с вероятностью 50/50, вместо фиксированного убытка по стопу, что является повышенным риском.

Усреднение – это гадание и растянутое во времени действие, подвергающее риску ещё большие суммы с дополнительными убытками от снижения цены, комиссии с оборота и комиссии с маржи. При этом нужно помнить, что при усреднении цена уже намного ниже средней цены позиции, а это уже большие убытки, намного больше убытка обычного стопа. Нужно крыть убытки сразу. И трудиться над правильностью входов и выходов, анализируя сделки – повышая опыт и средства в управлении.

Убытки необходимо закрывать сразу, а при усреднении, очень часто цена делает откат и доходит до средней цены (искушая, и вселяя надежду на выход в прибыль), давая умным (признавшим сразу свою ошибку) возможность выйти в 0 или с минимальным убытком, но если это не сделать, то результат будет очевиден – это слив части счета… Отсюда можно сделать вывод, что менее рискованно пересиживать просадки цены инвесторам, которые находятся в лонгах и только на свои средства. Конечно, это тоже под большим вопросом и выдерживают ли из них многие. Инвесторам маржин колл не грозит, но грозит многократное обесценивание бумаги, где играет фактор времени и политика эмитента. Держать убыточные позиции с плечами в шортах или в лонгах — это очень большой риск, и в большинстве случаев эти убытки направлены на маржин колл (Margin Call).

Margin Call – обстоятельство, при котором осуществляется принудительное закрытие убыточной сделки брокером. Такое происходит, когда уровень достаточности средств счета приблизился к 0, либо при стремительном движении цены не в нужную сторону, когда баланс счета, необходимый для поддержания суммы залога всех активных сделок, приблизился к нулю.

И для тех, кто дочитал до конца. Раскрою один секрет. Есть масса переменных, которые влияют на движение цены, все их знать, увязывая в логические цепочки и оперативно принимать правильные решения — это большой труд долгих лет торговли и самоанализа, при том что рынок постоянно меняется. Индикаторы создают лишь иллюзию контроля за движением цены. Намного легче имея длинные деньги собирать портфель и тянуть годами или месяцами при быстрых движениях. Многие акции двигаются разнонаправленно, компенсируя убыток по счету в целом — взял бумагу на 10% от счета, а цена просела на -5-10% и что? убыток всего -0,5-1% по позиции. А с 3-5 плечами убыток уже -15-50%! И где легче обнулить счет? Правильно — это торгуя и гадая с максимум плеч, не ограничивая убытки, и не фиксируя профит. Так значит, нужен постоянный контроль над убытками и профитом!

P.S. Привет интрадэям! Снег, твоё творчество всегда мне импонировало, продолжай, ведь для чего-то это нужно.

Мануал по торговле с плечами. Важная информация!

Сегодня хотел бы разобрать важный материал, где-то даже не простой, о котором просили ранее – маржинальная торговля или торговля с плечом. В статье будут определения, расчеты и многое другое, то, о чем возможно вы не знали.

Статью постарался наполнить по истине важной информацией, которая поможет Вам в работе, поэтому она получилась достаточно объемной. Пусть она послужит Вам помощником при торговле и инвестировании.

По собственному опыту работы могу сказать, что многие клиенты вообще не имеют представления, что такое плечо, как оно считается, как оно отображается в таблицах, что такое РЕПО/СВОП и т.д., но при этом активно его используют и негодуют, когда не могут понять за что списали деньги, и вообще… что произошло — то?!

Давайте разберемся, что такое плечо? Плечо – это открытие позиции на Фондовом/Валютном Рынке (примеры будут с данными площадками) с использованием заемных денежных средств Брокера. Иными словами вы автоматически берете кредит.

Например, у Вас есть 100 000 рублей. 1 акция Газпрома стоит 142 рубля. Сколько Вы можете купить бумаг на собственные деньги? Все просто. 100 000/142 = 704,22 штук. В лоте 10 бумаг, соответственно всегда округляем до меньшего значения. Получается, что в данном примере 700 штук или 70 лотов (расчеты ведутся без учета комиссий за сделки).

Если Вы хотите приобрести еще и акции Лукойла, то получится следующая ситуация. Представим, что вы купили 700 акций Газпрома на 100 000 рублей и хотите купить дополнительно 5 акций Лукойла за 4450 рублей. Получается, что у Вас на 5 акций Лукойла откроется плечо.

Вы купили на 100 000 Газпрома и 5 акций Лукойла по 4450 рублей = 100 000 + 4450*5 = 122 250 рублей. То есть плечо = 22 250 рублей.

Есть распространенное заблуждение, что (например, в данном случае) плечо открыто по Лукойлу. Это не так. Плечо открыто по деньгам. Это нужно понимать. Что это означает? Это означает, что Брокеру без разницы, что вы купили, ему важно закрыть Вам минус при переносе позиции на следующий день. А минус он закрывает именно по деньгам. Получается, что в данном примере минус может быть перекрыт как акциями Газпрома, так и акциями Лукойла. Или и теми и другими. Заключается сделка, которая называется РЕПО.

В данном примере (представим, что минус будут перекрывать только акции Лукойла) вы на ночь (1 календарный день РЕПО, если выходные, то 3 дня) совершаете сделку РЕПО. Сделка РЕПО (от англ. repo – repurchase agreement) – сделка, при которой ценные бумаги продаются Брокеру (если у вас лонг, если шорт – обратная сделка) и одновременно заключается соглашение в обратной покупкой по оговоренной цене. Простыми словами… Брокер у Вас покупает акции Лукойла. Дает Вам деньги. Этими деньгами на ночь вы перекрываете минус, а на следующий день к открытию торгов вам возвращают ваши бумаги, а вы в свою очередь отдаете Брокеру его деньги. Этот обмен и называется сделкой РЕПО.

Не будем сейчас углубляться в специфику расчетов и т. д. Нам важно понять, для чего это делается и как. Поехали далее.

Рассмотрим еще один не маловажный пример. У Вас есть 150 000 рублей. Вы купили 1 акцию Транснефти. Она стоит 162 000 рублей. То есть Вы открыли плечо на 12 000 рублей.

Тут важно понимать, что Брокер перекрывает минус по деньгам Вашими активами, соответственно в данном случае из активов у Вас только одна акция Транснефти, следовательно, сделка РЕПО заключается на объем стоимости акции Транснефти. ЭТО ВАЖНО! Т. е. комиссию вы заплатите не за 12 000 рублей, а предположим на цену закрытия Транснефти. Пусть она будет равна 162 500 рублей.

В примере с акциями Лукойла и Газпрома Вы также могли заплатить комиссии не на ровную сумму минуса. Это нужно понимать. Но чаще всего расхождения минимальные.

На примере Валютного рынка ситуация аналогичная. Только там при покупке с плечом/без плеча Вы ориентируетесь на лотность, на Московской Бирже 1 лот = 1000 у.е. (Например, 1000 долларов, 1000 евро и т. д.) Сейчас многие Брокера позволяют торговать и не полными лотами. На валютном рынке операция переноса необеспеченной позиции (минуса по счету) называется сделкой СВОП (англ. swap) – операция аналогична той, что совершается на Фондовом Рынке. Например, сделка СВОП может заключаться на 1$, 3$, 152$ и т.д.

Перейдем теперь к таблицам Квика.

Таблица Клиентский Портфель. В ней необходимо иметь основные колонки. Остальное можете вообще не использовать.

Мин. Маржа (минимальная маржа) – то значение денег, при котором наступает Маржин Колл. Маржин Колл – это принудительное закрытие части Вашего портфеля Брокером. Как правило Брокер закрывает Ваши позиции до значения начальной Маржи.

Нач. Маржа (начальная маржа) – то значение денег, при котором Вам более не доступно плечо/вывод денег под обеспечение (в плечо). Минимальная Маржа составляет примерно 50% Начальной Маржи

Стоимость портфеля – Оценка Вашего портфеля.

УДС (уровень достаточности средств) – математически колеблется от – 9.99 до 9.99.

Лонги – сумма денег в лонгах. Обратите внимание, что там отображаются только маржинальные бумаги! Об этом поговорим чуть позже.

Шорты – сумма денег в шортах. Шорты отображаются все, т. к. немаржинальные бумаги шортить нельзя! =)

Входящие средства – деньги на начало дня. А точнее оценка Вашего портфеля (Деньги+Акции/Валюта)

Текущие Средства – рыночная оценка Вашего портфеля

Прибыль/Убытки – тут все должно быть понятно

Процентное изменение — % изменение относительно прошлой торговой сессии.

Отмечу, что УДС может быть ниже 9.99 и без использования плеча. Например, может быть и 4.87. Это связано с тем, что в портфеле есть наименее маржинальные бумаги. Значение менее 9.99 не означает, что у вас 100% открыто плечо. Это нужно понимать.

Перейдем потихоньку к маржинальным и немаржинальным бумагам. Что это вообще такое?

Иными словами… маржинальной бумагой можно назвать ту бумагу, которую можно купить с плечом или зашортить. В зависимости от ликвидности и риска бумаги она имеет разное плечо. Плечо считается с помощью дисконтов. Не пугайтесь, сейчас все разберем по полкам.

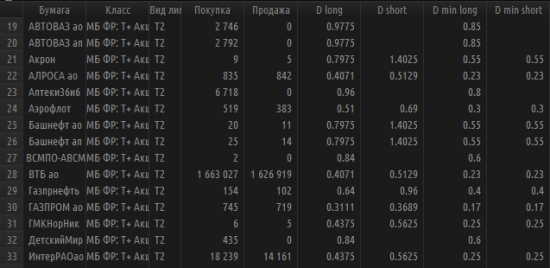

Дисконты можно посмотреть в Квике, в таблице Купить/Продать. Нажимаем два раза левой кнопкой мыши на любую строку в таблице Клиентский Портфель и открываем ее.

Колонка Покупка говорит нам о том, какое количество БУМАГ в шт. (не лотов) мы можем купить с учетом максимального плеча. Если плечо отключено, то значение будет 0 либо гораздо меньше, чем с плечом (иными словами то количество, на которое у вас осталось свободных денежных средств).

Продажа – аналогична. В нее закладывается также шорт (т. е. вы можете продать то, чего у вас нет или даже больше).

D long – Дисконт. С его помощью можно посчитать плечо. ЗАПОМНИТЕ! Для того, чтобы посчитать плечо с помощью дисконта необходимо 1/дисконт=плечо. Например, Аэрофлот D long=0.51. Как посчитать плечо? 1/0.51= 1.96. Что эта цифра означает? Это значение плеча.

Как узнать на какую сумму денежных средств Вы можете открыть позицию с учетом максимального плеча? 100 000 рублей * 1.96 = 196 000 рублей.

D short – аналогичный дисконт D long, только на продажу бумаг.

Значения D min long/short используются для расчета маржин колла или минимальной маржи. D long и D short для расчетов Начальной маржи.

Соответственно значения в полях Покупка и Продажа рассчитываются относительно D long и D short.

Хотел бы также отметить следующее:

Стоимость портфеля > Начальная маржа

Это означает, что Вы можете открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что Вы уже не можете открывать маржинальные позиции.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть Ваших позиций.

Если кто-то из Вас захочет самостоятельно посчитать значения, то прилагаю ниже формулы. А в целом Квик рассчитывает все автоматически и при этом корректно:

УДС = (Стоимость портфеля — Мин.маржа)/(Нач.маржа – Мин.маржа)

Начальная Маржа = ΣДенег в каждой акции*D long (или D min short)

Минимальная Маржа = ΣДенег в каждой акции*D min long (или D min short)

— Маржинальная бумага = Бумага, у которой есть дисконты. Напомню, именно они и отображаются в графах Лонги/Шорты.

— Немаржинальные бумаги/Почти немаржинальные бумаги уменьшают УДС.

Также могу предложить следующие формулы, которые помогут вам для расчетов (больше на валютном рынке) цен маржин колла.

Для расчета цены закрытия на Валютном или на Фондовом рынке, если позиция состоит из одного инструмента, можно использовать следующую формулу:

Цена Маржин колл (Лонг) = — ДС/(позиция*(1-Dmin long)

ДС – текущий остаток по денежным средствам

Позиция — количество купленной валюты

У вас на счете 50 000 рублей, происходит сделка покупки по курсу 60 рублей за доллар, объем сделки 3000 $, D min long = 0,078046 (как пример)

ДС = 50 000- 3000*60= -130 000

Цена Маржин колл (Лонг) = — ( -130 000)/(3000*(1-0,078046))=130 000/0.921954*3000=130 000 /2765.86= 47 рублей

Цена Маржин колл (Шорт) = — ДС/(позиция*(1+D min long)

У вас на счете 50 000 рублей, происходит сделка продажи по курсу 60 рублей за доллар, объем сделки 3000 $, Dmin long 0,072381 (как пример)

ДС = 50 000+ 3000*60= 230 000

Цена Маржин колл (Шорт)= — (230 000)/(-3000*(1+0,072381))= -230 000/0.921954*3000=-230 000/-3217,43= 71,48 рублей

Если у вас произошла поставка и валюта отображается и в TOD и TOM (Т1 или Т2), используйте суммарный объем.

Для акций плечо рассчитывается на плановую дату, когда реально происходит поставка бумаг (например, для акций Т+2), для валюты ТOD нужно успеть закрыть плечо до 17:45, если TOM, то в день покупки за плечо комиссия не начисляется. Она начинает начисляться на следующий день, если вы не закроете позиции TOD.

В целом я бы не рекомендовал использовать плечи, так как они увеличивают риски, а в случае если Вы инвестируете с плечами, то % за их использование уменьшает Вашу доходность.

Как правило, у Брокера % отображается в годовых. Если вы хотите понять, сколько вы будете платить за 1 календарный день, Вам необходимо годовой % поделить на 365 дней. Кто-то рассчитывает относительно 360 дней. Значение сильно не поменяется.

Если вы хотите самостоятельно рассчитать комиссию, которую Вы платите Брокеру, то все формулы есть на сайтах Брокеров в разделе Документы. Формулы для расчетов можно найти либо в Тарифах, либо в Регламенте.

Надеюсь, что статья была полезной!

Спасибо большое за внимание. До новых встреч! =)

- спецраздел:

- Акции,

- трейдинг

- Ключевые слова:

- Маржинальная торговля

Маржинальная торговля и кредитные плечи. Что это и зачем?

Деньги нужны всем, а лучше много и без лишних усилий. Именно поэтому немалая часть клиентов брокерских компаний так любят (на первых порах) маржинальную торговлю, а уж брокеры любят ее еще больше.

Что такое маржинальная торговля?

Это просто совершение операций по покупке либо продаже ценных бумаг (и других финансовых инструментов) в кредит. Брокер выдает кредит и получает за это проценты, а клиент пользуется и проценты уплачивает. Другое название – использование «кредитного плеча». Чем больше «плечо», тем больше кредит. Кредитные плечи могут быть: 1/1; 1/3, 1/5,5 а у форекс-компаний даже 1/100. Кредитные плечи увеличивают потенциальную доходность пропорционально увеличению риска. Но, естественно, так ничего не понятно, давайте лучше на примерах.

Пример №1. На вашем брокерском счете 100 тыс. руб. Вы покупаете акций Сбербанка с «плечом» на 300 тыс. руб. (если брокер позволит, но об этом позже). Из этой суммы 100 тыс. руб. вы отдадите из собственного кармана, а 200 тыс. вам предоставит брокер. Отношение собственных средств к заемным составляет: 100/200 или 1/2, то есть можно сказать, что вы купили Сбербанк под «второе плечо». Если акции Сбербанка вырастут на 10%, то вы заработаете: 300 тыс. * 0,1 = 30 тыс. руб. или 30% на собственный капитал (всего собственных средств станет 130 тыс. руб.). Если акции упадут на 10%, то вы потеряете, по аналогии, 30% на собственный капитал, от которого останется уже только 70 тыс. руб. Как мы видим, на «маржиналке» можно получить повышенную доходность при пропорционально повышенных рисках. Чем выше «плечо», тем выше риск. Также не забываем, что «плечи» не бесплатны: брокер будет брать с вас в среднем 12-18% годовых от размера маржинальной позиции (в нашем случае это 200 тыс. руб.). Мы рассмотрели пример «маржинального лонга» (длинной позиции), теперь обсудим «шорты» (короткие позиции).

Пример №2. На вашем брокерском счете 100 тыс. руб. У вас нет акций Сбербанка, но вы считаете, что данные акции будут падать в ближайшей перспективе. Брокер может дать вам в кредит акций Сбербанка, к примеру, на 200 тыс. руб., которые вы продадите в расчете на их снижение. Несмотря на то, что у вас уже есть 100 тыс. руб. на счете, маржинальная позиция, с которой брокер будет взимать проценты, равна 200 тыс. руб., так как вы не просто купили акций на 100 тыс. руб. своих денег (как было бы в прошлом примере), а получили сами акции, оцененные в 200 тыс. руб. (раньше их у вас не было). Опять же, размер вашего «плеча» или маржинальной позиции равен 1 к 2. Если акции упадут на 20%, и вы откупите их по новой цене, то размер ваших собственных средств станет равным 140 тыс. руб.: (100 тыс. руб. +200 тыс. руб.*0,2 =140 тыс. руб.). Это тоже самое, что и просто купить дешевле, а продать дороже на 20%, только другая очередность: сначала продаете, а затем уже откупаете. Если акции вырастут на 20%, то на счете останется лишь 60 тыс. руб. (100 тыс. руб. – 200 тыс. руб.*0,2 = 60 тыс. руб.). Опять же, наблюдаем повышенный риск с возможностью получения повышенной доходности. В прошлом примере мы могли бы открыть и обычный, не маржинальный «лонг», если бы использовали только собственные средства, в то время как «шорты» маржинальны по своей сути.

Технология

А как же брокеры все это делают? Где берут акции и деньги? Все просто: акции и денежные средства брокеры берут у одних своих клиентов (иногда начисляя за это небольшой процент: 0,5-1,5% годовых) и отдают их другим клиентам. Основной заработок брокер получает именно за счет платы клиентов за маржинальные операции, а не за комиссии по покупке/продаже ценных бумаг, поэтому некоторые недобросовестные брокеры будут максимально активно агитировать своих клиентов совершать маржинальные сделки, рассказывая о повышенной доходности, но умалчивая о рисках. Брокеру все равно, заработаете вы или потеряете: комиссию он получит в любом случае.

Коэффициент риска

На самом деле, соотношения 1/1, 1/3 и т.д. — являются условностями. Таким образом «кредитные плечи» рассчитывались раньше, в то время как теперь все зависит от коэффициентов риска для каждого отдельного инструмента (ценной бумаги), которые устанавливаются клиринговым центром. Практически всем клиентам при открытии брокерского договора присваивается стандартный уровень риска, при котором коэффициент риска по каждому инструменту не может быть меньше 0,5, то есть на свои 100 тыс. руб. не получится взять больше 100 тыс. руб. заемных средств: (100 тыс. руб./ 0,5 – 100 тыс. руб. = 100 тыс. руб.). При желании и выполнении некоторых условий, клиенту может быть присвоен повышенный уровень риска, при котором размер «кредитного плеча» станет зависеть от риск-параметров для каждого отдельного инструмента. Чем более ликвиден инструмент, тем меньший у него коэффициент риска (то есть плечо можно взять больше). К примеру, по облигациям федерального займа (ОФЗ), коэффициент риска равен 0,04. То есть при собственных 100 тыс. руб. вы можете купить ОФЗ на целых: 100 тыс. руб. / 0,04 -100 тыс. руб. = 2,4 млн руб.(!). Вот только смысла в этом мало, так как на эту сумму вы будете получать 6-7% годовых, а брокеру уплачивать 12-18% годовых. Расчет может быть, разве что, на рост стоимость самой облигации, но об этом мы тут говорить не будем.

По некоторым низколиквидным ценным бумагам коэффициент риска может быть приближен к 1, или же «маржинальные» операции по ним могут быть запрещены полностью. Если коэффициент риска равен 0,9, то при своих 100 тыс. руб. можно взять заемных: 100 тыс. руб. / 0,9 – 100 тыс. руб. = 11,11 тыс. руб.

Дополнительно стоит отметить, что в «шорт» многие ценные бумаги могут быть запрещены в принципе и таких инструментов больше, чем тех, по которым запрещены «маржинальные лонги».

Маржин-колл

Продолжу разговор о рисках. Можно ли потерять на бирже все свои деньги? Если вы не будете использовать «плечи», то сделать это достаточно трудно. Подумайте, вот купили вы бумагу по 100 руб., в она упала до 50 руб. – вы потеряли только половину своих средств. Упала она до 1 руб., тогда вы потеряли уже 99% средств, но никак не все: можно подождать пару лет в надежде на возвращение акций к прежним позициям. Потерять все деньги при таком подходе можно только в трех случаях:

- Эмитент акции обанкротился. Ну, что поделать, бывает, хоть и редко.

- Произошел делистинг, то есть снятие ценной бумаги с торгов. По факту, вы остаетесь акционером, вот только продать акцию становится крайне сложно. Для этого нужно найти конкретного человека или компанию, которые захотели бы у вас эту акцию купить. Цена определяется переговорным путем. В большинстве случаев никто не хочет этим заниматься и про подобные ценные бумаги акционеры просто забывают.

- Брокер (или кто-либо еще) украл ваши ценные бумаги и деньги. Об этом мы говорили в отдельной статье.

Все эти случаи при грамотном подходе к рынку достаточно маловероятны, но что, если у вас есть открытые «плечи»? Если вы взяли «первое плечо» (1/1), то падения бумаги на 50% будет достаточно для полного обнуления вашего брокерского счета. На форексе плечи доходят и до 1/100. В таком случае движения валютной пары не в вашу сторону чуть менее чем на процент будет достаточно для того, чтобы вы потеряли все свои деньги.

Помним об открытом для вас кредите от брокера. Если вы «в плечах» и бумага движется не в вашу сторону, то может наступить такой момент, когда все ваши собственные средства будут потрачены (смотрите абзац выше), и брокер будет вынужден принудительно закрыть ваши позиции по ценным бумагам, чтобы самому не потерпеть убытки. Ведь если при собственных средствах в 100 тыс. руб. вы купили на 400 тыс. руб. (300 тыс. руб. из них – заемные), то при падении бумаги на 30%, потери составят: 400 тыс. руб. * (-0,3) = -120 тыс. То есть вы потеряли все свои 100 тыс. руб., а брокер собственные 20 тыс., однако, конечно же, он такого не допустит и закроет вашу позицию (продаст/откупит акции) до наступления возможности несения собственных убытков. Для клиента такое событие называется «маржин-колл» (принудительная продажа). С другой стороны, бывали случаи, когда недобросовестные брокеры разрешали клиентам кредитоваться под низколиквидные ценные бумаги с собственными, существенно уменьшенными коэффициентами риска. При резком падении рынка продать такую бумагу становится крайне сложно, что может, потенциально, привести к убыткам для брокера и даже его банкротству.

Начальная и минимальная маржа

Возможно, вы ранее сталкивались с этими страшными понятиями. Они являются достаточно важными и разобраться в них не так сложно. Большинство клиентов российских брокеров торгует через терминал QUIK, где и встречаются эти параметры. Важными также являются: «текущие средства», «стоимость портфеля» и «УДС». Далее коротко, по порядку и простыми словами.

- Текущие средства – столько денег у вас останется при полной распродаже всех ценных бумаг в сумме с уже имеющимися денежными средствами.

- Стоимость портфеля – это «текущие средства» минус низколиквидные ценные бумаги, которые не принимаются брокером в качестве обеспечения (под них не дают «плечи»).

- Начальная маржа – расчетный уровень средств (стоимости портфеля) на счете, при достижении которого клиенту будет запрещено открытие новых позиций. Не стоит допускать, чтобы «стоимость портфеля» опускалась ниже «начальной маржи».

- Минимальная маржа – расчетный уровень средств на счете, при достижении которого возникает «маржин-колл». Нельзя допускать, чтобы «стоимость портфеля» опускалась ниже уровня «минимальной маржи».

- «УДС» — уровень достаточности средств. Наглядный информационный показатель, связанный с начальной и минимальной маржой. Если УДС меньше 1, это означает, что «стоимость портфеля» ниже уровня начальной маржи – вам запрещено открывать новые позиции. Если УДС меньше 0, это значит, что «стоимость портфеля» ниже уровня минимальной маржи – брокер принудительно закроет часть ваших позиций (пока «стоимость портфеля» не станет равна уровню начальной маржи).

Нужно ли использовать маржинальную торговлю?

Думаю, что базовые понятия рассмотрены достаточно полно. Но стоит ли пользоваться всеми этими «благами»? Если вы брокер, то конечно – это основной заработок. Но, скорее всего, вы являетесь лишь клиентом брокера и необходимость использования кредитных плеч можно поставить под очень большое сомнение. Со мной сейчас очень многие не согласятся, но я считаю, что начинающему инвестору нельзя использовать кредитные плечи. Если портфель диверсифицирован правильно, то даже после неудачного входа в рынок, рано ли поздно, он вас вынесет вверх при должном терпении. Если же вы «в плечах», то:

- Можете потерять все свои средства с бОльшей вероятностью.

- Вам придется платить брокеру высокие проценты за использование «плеч».

- На вас начинают давить множество психологических факторов, в результате чего инвестирование становится сложным физически и эмоционально.

Надо понимать, что большинство времени рынок проводит в боковом движении, и, если цена даже не пошла против вас, то ей достаточно просто оставаться на месте для постепенного накопления ваших убытков. Конечно же, потенциально повышенная прибыль прельщает, но запомните: долгосрочно систематически обыгрывать рынок (рост биржевого индекса) практически невозможно. Я считаю, что использование кредитных плеч, в большинстве случаев, это размытый по времени путь к разорению, даже если вам повезет несколько раз (а иногда и несколько лет).

Конечно, есть много случаев, когда можно на короткий срок взять кредит у брокера. К примеру, вы хотите купить акцию прямо сейчас в соответствии с вашей торговой стратегией, но денежные средства можете завести только через несколько дней. Однако все это частности, а я говорю о систематическом прибегании к «плечам».

В итоге, можете со мной не соглашаться, но я не использую маржинальную торговлю и вам не советую.

Автор: Алексей Соловцов

Вам также может быть интересно:

- Инвестиционная оценка Россетей или «последняя надежда»

- Анализ АФК «Системы. Инвестиции в будущее или «долговая яма»?

- Инвестиционный анализ «Обуви России». МФО или будущее обувного ритейла?

- Инвестиционный анализ «TCS Group» или «это уже не банк»

- Две российские акции с высоким потенциалом роста

- 44 постулата успешной работы на финансовых рынках

- Сколько банков останется в России через 10 лет?

- Почему следует открыть ИИС прямо сейчас?

- Может ли брокер украсть ваши деньги и акции?