Платежные системы простыми словами. Как устроены и зачем нужны Mastercard, Visa, МИР и прочие

Россия уже больше года живет без Visa и Mastercard. За это время все мы успели четко понять, что платежные системы — это не просто логотипы на банковских картах. В этой статье разбираем, как работают платежные системы, что конкретно они делают, и почему не стоит недооценивать их значимость для экономики.

Несколько лет назад многие смеялись над платежной системой МИР. Зачем она вообще нужна, когда есть Visa и Mastercard? Сегодня таких вопросов не возникает. Если деньги — это «кровь экономики», банковская система — ее сердце, то платежная система — это сердечные клапаны. Страшно представить, что бы было, если на момент ухода Visa и Masterard у РФ не было бы собственной замены.

Совсем недавно в индустрии платежей произошло еще одно знаковое событие — китайская UnionPay обогнала Visa и Mastercard по объему обработанных транзакций. Понятно, что их львиная доля пришлась на сам Китай, но все равно еще несколько лет назад такое сложно было представить.

Итак, сегодня мы разберем, что такое платежная система, как она работает и что делает. А еще — почему без исправно работающей платежной системы целые сектора экономики могут перестать функционировать.

Я несколько лет отработал в Mastercard, поэтому не понаслышке знаю, как оно все устроено. В этой статье расскажу основное — без банальщины и унылых технических абзацев. А в следующей разберем платежные системы разных стран и регионов (кроме Visa, Mastercard, UnionPay и МИР на Земле есть еще много занятных экземпляров).

Сразу скажу, далее речь пойдет именно о классических карточных платежных системах. Всякие электронные Qiwi-кошельки и платежные сервисы внутри экосистем (вроде платежного сервиса WeChat) являются платежными системами лишь отчасти. И вообще, это совсем другая история.

Зачем вообще нужны платежные системы? Банки что, сами справиться не могут?

Платежная система — штука очень своеобразная. Обычный человек почти не сталкивается с ней напрямую — конечно, пока она не перестанет работать в стране. Потребитель разве что лицезреет логотип на своей карте, а некоторые особенно ушлые товарищи еще и интересуются условиями программы лояльности (не банковской, а именно той, которую предлагает платежная система).

При этом, по сути, любая платежная система — это прежде всего система обмена данными. По сути, большой и навороченный мессенджер. У которого, тем не менее, есть несколько важных особенностей. Через разбор этих особенностей и будет понятна суть.

Но для начала сравните нескольких жизненных ситуаций:

- Ситуация первая. Представьте, что релокант Иван стал радостным обладателем карты грузинского банка Х. Данное событие он решил отметить крафтовым яблочным сидром, который продает Иракли в своем магазинчике в Старом Тбилиси (помимо вина и чачи, само собой). Так вышло, что Иракли открыл бизнес-счет своего магазина в том же банке Х. Поэтому когда Иван совершил покупку, деньги просто перетекли с счета Ивана на счет Иракли внутри того же банка. Изи.

- Ситуация вторая. Иван не пьет алкоголь, поэтому решил купить не сидр у Иракли, а флэт-уайт в кофейне у Лауры. Счет кофейни открыт в другом грузинском банке — скажем, банке Y. В таком случае, после того как Иван поднесет карточку к терминалу, банк Y (он называется «эквайер») должен будет сообщить банку X (он зовется «эмитент», т.е. тот, кто выпустил карту) что-то типа: «Слышь, тут ваш Ваня у моей Лауры кофе купил, так что будь добр перевести 5 лари с его счета на счет Лауры» (примерно так, только вежливо и формально). Согласитесь, это уже сложнее.

- Наконец, ситуация третья. Артем, друг Вани, открыл карту в банке Z в солнечной Республике Узбекистан, после чего полетел встретиться с корешем в Тбилиси. И тоже решил взять себе сидра. В таком случае грузинскому банку-эквайеру придется порешать вопросики с узбекским банком-эмитентом. Это уже, что называется, задачка со звездочкой.

Допустим, узбекский банк с грузинским еще смогут скоммуницировать. Но что если узбекской картой захотят расплатиться в Уругвае или на каком-нибудь кокосовом острове (ведь пути релокантов, как известно, неисповедимы)? Сами понимаете.

Итак, а теперь возьмите и умножьте примеры 2 и 3 (и 4 — где Уругвай) на сотни тысяч и миллионы подобных транзакций. Что-то мне подсказывает, что банки по всему миру приуныли бы от такого расклада.

Более того, банкам не просто пришлось бы наладить взаимный обмен информацией, но и научиться делать это, во-первых, моментально, во-вторых, максимально защищенно. Ведь никто не хочет ждать зачисления денег от покупателя неделями-месяцами, как и обнаружить свои личные и финансовые данные на просторах даркнета (впрочем, с последним у банков не все гладко даже при наличии платежных систем, хех).

Короче говоря, платежные системы решают как раз вышеописанную проблему. Они берут на себя обмен данными между банком покупателя и продавца. Причем делают это моментально, защищенно, вездесуще и в больших объемах. Есть еще пятая бонусная характеристика — платежная система склеивает воедино всех участников цепочки — банк, магазин и человека с карточкой.

Теперь разберемся, что конкретно делает платежная система, остановившись на каждой характеристике.

Богатый внутренний мир платежных систем

Итак, начнем с того, что транзакции должны проходить моментально. Что это значит на практике?

Два момента. Во-первых, в момент покупки покупателя и продавца нужно моментально идентифицировать. Во-вторых, банки должны иметь возможность молниеносно сделать запрос на транзакцию и получить ее подтверждение.

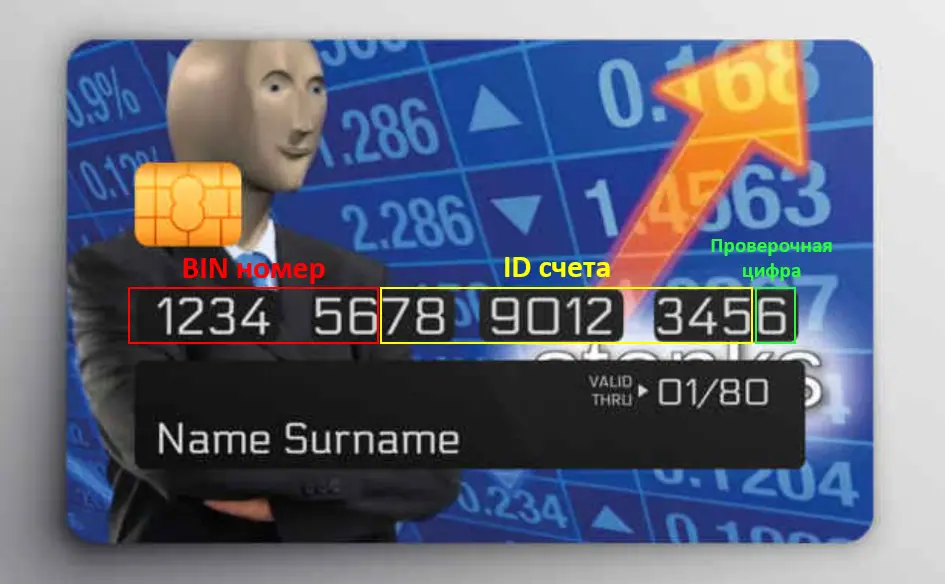

Чтобы решить первую проблему, придумали карточки. Те самые, пластиковые.

Помимо логотипов банка и платежной системы, а также информации в формате «номер карты — ФИО — дата выдачи — CVV/CVC-код», на карте также есть магнитная полоса. Именно она содержит все данные, нужные для идентификации — личные данные держателя карты (куда больше, чем указано на самой карточке), номер счета, условия обслуживания и т.д.

Кстати, помните, раньше карту нужно было «прокатывать» по терминалу, а не вставлять или прикладывать? Так делали, потому что на первых порах машинка должна была считывать только данные с полосы.

Однако хитрые жулики быстро научились воровать данные с магнитных полос. Например, при помощи специальных устройств — скиммеров.

В результате в карты стали вставлять еще и чип. Он перенял на себя большинство функций магнитной полосы, став основным элементом карты. А также он стал уметь делать авторизацию транзакции (по сути — отвечать на специальный вопрос от терминала, ответ на который знает только этот конкретный чип). За счет этого транзакции стали куда защищенней.

Данные продавца же поступают в платежную систему из эквайрингового терминала, тоже моментально.

Теперь подробнее про защищенность. Частично мы ее затронули выше, когда говорили про карты, чипы и скиммеры. Но мало обеспечить безопасность при авторизации транзакции, нужно еще и сохранить конфиденциальность при обмене данными между участниками платежной цепочки. Так как это достигается?

Во-первых, примерно 20 лет назад консорциум из шести крупнейших мировых платежных систем разработал специальный стандарт работы с данными платежных карт — PCI DSS (Payment Card Industry Data Security Standard). Обещаю, что это будет первая и последняя подобная аббревиатура в этой статье.

Не буду сейчас вдаваться в подробности (это тема для отдельной статьи, но ее сложно будет сделать интересной), но если кратко, то это стандарт, включающий в себя примерно 12 пунктов о том, как нужно шифровать, хранить и передавать платежные данные.

Участники платежной индустрии разных стран пришли к мнению, что все серьезные участники этого рынка должны ему соответствовать. А банки и всякие операторы карточных программ лояльности — тем более. Соответствие этому стандарту подтверждается в ходе аттестации, где оператор PCI DSS все обстоятельно проверит. Если проверка не пройдена, то не видать компании репутации чоооткого и авторитетного платежного игрока.

Предполагается, что если компания соответствует PCI DSS, то она уже выполняет минимально необходимые требования в области безопасности платежных данных. Однако самим платежным системам этого мало, и они дополнительно шифруют данные по своим собственным алгоритмам.

Если честно, несмотря на свою работу в платежной системе, я понятия не имею, как конкретно это делается. А если бы знал и рассказал, то за мной явно бы выехали. Но поверьте, к этому делу подходят очень серьезно, ведь платежные системы — настоящие параноики в области безопасности. А как еще, когда есть риск слить данные почти всех людей в стране, регионе или на планете Земля. Особенно сейчас, когда на них быстренько обучится какая-нибудь очередная LLM-моделька.

Следующая остановка — вездесущность платежных систем. Как и у любой другой крупной потребительской структуры, платежной системе важен нетворк-эффект. Иначе говоря, чем больше терминалов в разных торговых точках принимают ваши карточки, тем больше людей будут готовы их оформить в банках. И наоборот.

Думаю, вы могли заметить, что в некоторых странах (помимо РФ), где вроде бы работают Visa и Mastercard, далеко не все точки их принимают. Например, я недавно был в Узбекистане, где распространены свои платежные системы (Uzcard и Humo), а вот Визой и Мастером расплатиться можно далеко не везде. Для последних это большая проблема, т.к. привлекательность оформления их карт для существенной прослойки узбекского населения резко снижается.

Поэтому платежная система всегда стремится сделать так, чтобы каждая собака (вернее, каждый эквайринговый терминал) умел разговаривать на их языке.

Кстати, я несколько раз даже натыкался на магазины, которые принимали Visa, но не брали Mastercard (или наоборот). Хотя кажется, что эти то точно идут в комплекте.

Далее — умение справляться с большими (очень большими!) объемами транзакций. Думаю, тут и так все понятно. Платежным системам нужно располагать колоссальными процессинговыми мощностями, которые должны работать как швейцарские часы — резво, точно и без перебоев. Пожалуй, именно этот пункт во многом объясняет, почему банки не могут справиться сами. Единственный альтернативный участник рынка, который может вытянуть такую лямку — это Центробанк (но, пожалуй, только в масштабах одной страны — см. СБП).

Про пятую (бонусную) черту еще вспомним далее.

Как зарабатывает платежная система

Если коротко, то с помощью одного странного слова — интерчейндж. Конечно, есть и другие статьи доходов, но эта, так сказать, база-основа.

Не секрет, что за безналичные карточные платежи все продавцы (на сленге платежных систем они называются «мерчантами») платят комиссию. В России это примерно 1,5-2% от суммы транзакции, в США примерно столько же, в Европе меньше — в общем, везде по-разному. Да и по типу карты (дебетовая, кредитная и т.д.) могут быть отличия.

Эквайринговая комиссия распадается следующим образом. Часть — примерно 10-15% — берет себе банк-эквайер, чей терминал стоит у продавца. Остальное банк-эквайер отправляет банку-эмитенту, выпустившему карту. Это и есть интерчейндж. Частичку от этого интерчейнджа (насколько я знаю, примерно 10%) берет себе платежная система.

В расчете на одну транзакцию не Бог весть какой заработок, однако нужно помнить, что платежные системы обслуживают большое количество банков в стране, регионе или даже по всему миру. Так что, на масштабе получается серьезная сумма.

Интерчейндж зависит от множества факторов — как регулирования в конкретной стране, так и политики платежной системы в этой стране. Почти во всех странах интерчейндж разнится по МСС.

MCC (Merchant Category Code) — категории, по которым распределяются мерчанты в платежах. Например, заправки — это MCC код 5541, супермаркеты — 5411. Когда вы в своем банке выбираете категории повышенного кэшбэка, вы как раз выбираете МСС-коды.

По некоторым категориям — допустим, для социально значимых товаров — государство может установить льготный интерчейндж, ну чтобы народу жилось попроще. Либо же интерчейндж могут снизить для отдельных отраслей, чтобы дополнительно стимулировать их развитие (или из-за хорошего лобби, тут вариативно). Например, в РФ долгое время был льготный интерчейндж для онлайн-торговли, чем охотно пользовались Вайлдберрисы с Озонами.

В подавляющем большинстве случаев MCC-коды у Visa, Mastercard и других платежных систем одинаковые. Однако, группировка продавцов по ним может отличаться. Показательный пример — когда одна и та же кафешка при оплате картой Visa пройдет как «Общепит», а при оплате Mastercard — как «Рестораны». Соответственно, если у вас повышенный кэшбэк на «Рестораны», но карточка Visa, то вас ждет неприятный сюрприз.

Тут дело в том, что МСС-категории распределяют банки-эквайеры, а что они там проставят у себя в базах — пойди разберись.

Лично у меня был такой случай:

В одном из банков у меня был повышенный кэшбэк на категорию «Автомобильные услуги», и я решил сделать крупный ТО на весьма солидную сумму денег. А конкретно мой автосервис, гад такой, сидел в категории «Топливо».

Очевидно, что это была ошибка банка. Я написал ему об этом. Девочка из службы поддержки доблестно сражалась со мной, но когда я начал по пунктам ей расписывать устройство платежной системы и МСС-кодов, она осознала, что противник слишком силен. Кэшбэк в итоге пришлось доначислить.

А SWIFT — это платежная система?

Действительно, по многим параметрам SWIFT похож на платежную систему. Он позволяет финансовым организациям безопасно обмениваться данными по единому стандарту. Однако назвать SWIFT платежной системой в полной мере язык не поворачивается.

Почему? Вспоминаем пятую (бонусную) характеристику платежной системы — способность запускать процесс с участием всех действующих лиц цепочки. А SWIFT обслуживает только банки.

Так что, если проводить аналогии с мессенджерами, то платежная система — это Telegram, где все участники могут общаться и принимать сообщения в простом и понятном формате, а SWIFT — узкоспециализированная программа для общения определенной группы профессионалов, с непонятным простому смертному UX и всякими профессиональным закидонами.

К тому же, в случае SWIFT отсутствует механика мгновенной идентификации (нужно долго и муторно вводить реквизиты банковского счета), да и зачисление денег происходит отнюдь не моментально.

Короче говоря, похожа свинья на ежа, да щетина не та (извините).

Чем отличаются платежные системы, помимо разных стран действия? В чем разница между Visa и Mastercard?

Все платежные системы делают одно и то же — обеспечивают быстрое, надежное и удобное проведение транзакции. Поэтому различия не всегда заметны глазу обывателя. Но они есть.

Помимо географического покрытия, ключевые различия заключаются в нюансах конвертации валют, программах лояльности и конкретных фишках и фичах.

Курс конвертации — это тот, по которому происходит обмен валюты внутри платежа. Ну допустим, купили вы кофе в Германии, оплатив его грузинской картой с счетом в лари. Владелец кофейни получит на свой счет евро, а значит, в процессе оно должно по какому-то курсу пересчитаться. Так вот, этот курс каждая платежная система определяет с конкретным банком-эквайером, так что он может очень здорово отличаться.

Кстати, в России в свое время ходил миф, что Visa лучше работает в Америке, а Mastercard в Европе. На самом деле это, конечно, не так. Просто из-за разной конвертации условия могут быть чуть выгоднее (да и то не факт).

Про фичи же можно писать отдельную статью, даже несколько. Я же приведу пару примеров чисто для иллюстрации их разнообразия.

Например, Mastercard недавно запустил карту, которая привязывается к криптосчету. С такой картой можно напрямую платить в магазинах бетховенами и стейблами, а Mastercard сам все конвертирует в обычные деньги. Визе тоже есть чем ответить, как и другим крупным игрокам. Но об этом как-нибудь в другой раз.

В следующей статье будем препарировать разные платежные системы, на которые богата наша планета (скажу сразу, там будут сюрпризы). А чтобы у меня было побольше мотивации быстрее ее написать — ставьте плюсик под этой. Тогда я пойму, что тема вам интересна, и примусь за дело с еще большим усердием.

Если ваши друзья/ знакомые интересуются банкингом, финтехом и платежами, то не забудьте скинуть им эту статью.

UPD: Также зацените вторую часть — там разбираем платежные системы разных стран и их отличительные особенности (будут сюрпризы).

Если вам понравилось, то буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса, инноваций и технологий, написанных живым нескучным языком.

Как работает платежная система Visa. Платежные системы Visa и Mastercard

Платежная карта сегодня присутствует в кошельке любого современного человека. При ее оформлении во многих банковских учреждениях вам предложат платежную систему на выбор: Visa либо MasterCard. Для правильного решения выясним, каковы основные их различия. Если задать такой вопрос работнику финансового учреждения, в основном следует ответ: «В общем, существенных отличий нет». Для понимания же нюансов необходимо рассмотреть, как работают платежные системы Visa и MasterCard. Знание их функциональных особенностей даст человеку возможность совершать покупки, не выходя из дома и не тратя свое личное время.

Если пользоваться картами этих систем, не выезжая за границу, то они не имеют больших различий. Однако если карту использовать в разных странах мира, то некоторые особенности обнаруживаются.

В чем отличие пластиковой карты Visa от MasterCard?

Системы платежей очень похожи между собой, но имеют некоторые различия. Если посмотреть на географические возможности эксплуатации банковских карт, то можно заметить: Visa выделяется тем, что она популярна и востребована практически в любом уголке мира. Ее доля активности в мире составляет около 57%, что является очень высоким показателем.

Впрочем, карты второй по показателям системы — MasterCard, распространены примерно на 27%, и большая доля приходится на страны Европы. Именно по этой причине сложилось мнение, что первая система — американская, а вторая — европейская, хотя это не так. У обеих компаниях основные офисы расположены на территории США. Основной валютой пластиковых карт Visa считается доллар США, а в MasterCard могут использоваться и доллар, и евро.

Если карта применяется в путешествиях за границу либо для покупок иностранных товаров, то стоит изучить основные характеристики и выбрать оптимальный для себя вариант. Но в своей стране не имеет большого значения, какую систему вы выберете для использования. Однако следует отметить, что если вы снимаете деньги с карты в иностранной валюте, то происходит обязательная конвертация. Это необходимо запомнить, чтобы не потерять денежные средства. Всем известные платежные системы могут использоваться практически в любой точке мира, что делает их надежными и универсальными.

Особенности работы с платежными системами

При необходимости обналичивания денежных средств в иностранной валюте происходит такой процесс, как конвертация. Это перевод средств из иностранной валюты в государственную, другими словами, в валюту той страны, где вы находитесь в данный момент времени. Как работает платежная система Visa, можно узнать, прочитав данную статью.

Если ваша карта была открыта на территории России, то расчеты по ней производятся в рублях. Система оплаты Visa довольно проста и удобна. Например, если вам нужно сделать покупку в Китае и расплатиться в юанях, то конвертация пройдет по следующим правилам.

Visa (платежная система): конвертация валют для оплаты товаров и услуг

- Вначале необходимая сумма денежных средств в юанях будет переведена в доллар с помощью конвертации валют по официальному курсу обмена в системе платежей Visa.

- После этого финансовое учреждение получает необходимую сумму в долларах, а затем производит ее конвертацию в рубли согласно собственному курсу.

- В конечном итоге с вашего счета будет списана получившаяся сумма в российских рублях.

Знание данных правил поможет понять, как работает платежная система Visa.

Конвертация валют в системе MasterCard

Процесс конвертации валют в целом проходит по той же схеме, что описана выше. Но есть один момент: в данной системе конвертация происходит не в доллары США, а в евро. В остальном процедура идентична. То есть мы видим, что принципиальной разницы при работе с этими платежными системами не существует. При выборе карты для себя обязательно учтите, насколько часто вы планируете покидать страну, а также совершать покупки в иностранной валюте. Из этих жизненных обстоятельств и нужно исходить, чтобы осуществить правильный выбор платежной карты.

Популярны ли Visa и MasterCard и почему?

С помощью данных пластиковых карт сегодня можно совершать множество необходимых финансовых операций, которые обязательны для каждого из нас. Платежные системы обеспечивают реализацию удобной оплаты различных покупок и счетов, и многие клиенты уже оценили это.

Нюансы работы с данными системами платежей

У всех банков различны условия обслуживания платежных карт. Это зависит от законов и особенностей каждого финансового учреждения. Если вы собираетесь использовать карту исключительно на территории своей страны, то не стоит выбирать дорогой вариант. А в случае необходимости оплаты покупок за границей обратите внимание на особенности и ценовую политику банка.

Международная платежная система Visa позволяет проводить финансовые операции в любой точке мира. Если вы являетесь обладателем карты системы Visa или MasterCard, то при оформлении новой выберите ту, которой у вас пока нет. В таком случае в любой стране вы сможете использовать оптимальные условия оплаты товаров и услуг. Это актуальный момент для тех, кто часто путешествует либо работает за пределами своего государства.

Платежная система Visa в России и ее перспективы

В мае текущего года президент России принял закон о разработке и создании платежной системы страны. Теперь можно смело говорить о том, что вскоре решится проблема с работой систем Visa/MasterCard. Закон уже существует, а значит, дело движется вперед. В такой ситуации западным финансовым учреждениям придется работать по новым правилам. Детальный ответ на вопрос о том, как работает платежная система Visa теперь, можно найти в поправках к законодательству.

Положительный ли это шаг, покажет только время, но его все ожидали. Руководство платежной системы Visa высказало мнение о том, что новые правила работы могут оказать влияние на ее возможности предоставлять услуги на территории Российской Федерации. Компания готова рассматривать все предложения для нахождения консенсуса и продолжения качественной и бесперебойной работы. Платежная система Visa в России планирует продолжать работу и находить компромиссы с правительством и новыми поправками в законодательстве.

Виды карт платежных систем Visa, MasterCard

Любой банк выпускает платежные карты. Многие из нас сегодня имеют в кошельке такую. Ею очень просто пользоваться, и можно не переживать за наличные денежные средства. Помимо различной стоимости выпуска и обслуживания, платежные карты имеют разный дизайн и, естественно, неодинаковые функциональные характеристики. Изучив, как работает платежная система Visa, практически каждый клиент приходит к решению стать обладателем пластиковой карты, так как это выгодно и надежно.

Карты могут быть дебетовыми либо кредитными. Последние отличаются тем, что клиент банка может использовать денежные средства в долг. Это может быть покупка автомобиля либо потребительский кредит. Срок кредитования, а также сумма зависят индивидуально от каждого клиента. Платежные системы Visa и Mastercard в качестве основных критериев выдвигают трудоспособный возраст и наличие официального места работы. В таком случае можно рассчитывать на весомую сумму займа. Дебетовая карта предназначена для использования собственных денег, то есть покупок и оплаты услуг за свой счет. Кредитные средства для такого вида карт не выделяются. Системы оплаты Visa и Mastercard очень просты и удобны. Они позволяют не носить при себе большие суммы наличных и не переживать за них. Это безопасное финансовое средство для множества операций.

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, индийские карты с необычным цифровым сервисом, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

- Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

- Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

- Первая чуть побольше, вторая чуть поменьше.

- Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

- Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

- Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

- Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое (включая крипту). Впрочем, Visa и Mastercard одинаково активны в инновациях, но конкретика может различаться.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

К Apple Pay и Google Pay карта подключается только в Китае (видимо, местный регулятор продавил Apple и Google). В остальном мире работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (хотя некоторые российские банки их активно выпускали).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому».

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

- Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

- Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы начали разрабатывать свою систему еще в далеком 1994 г. (запустили в начале 2000-х), а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении. Здесь же нидерландский iDEAL, но он больше про онлайн-платежи, а не карточки.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Кого-то забыл? Ах да, PayPal. Но это немного другая история, и про него можно смело писать отдельный материал.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса, инноваций и технологий.

Какую банковскую карту лучше выбрать: «Виза» vs «Мастеркард»

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — «Виза» или «Мастеркард»? Многих этот вопрос ставит в тупик, ведь различия между системами неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если где-то вы можете расплатиться Visa, там принимают и Mastercard®. Но приоритетная валюта у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Карты «Виза» и «Мастеркард»: что говорит статистика?

Прежде чем начать сравнение «Виза» и «Мастеркард», нужно разобраться в том, что представляет собой платежная система в целом. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

«Виза» родом из США. На сегодняшний день эта американская платежная система, основанная в 1976 году, используется более чем в 200 странах мира. Ее доля в глобальном объеме платежей в последние годы превышает 8,3 триллиона долларов. По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa [1] .

Это интересно!

В 2020 году журнал Fortune назвал Visa одной из 50 крупнейших мировых компаний. Кроме того, Visa заняла первое место в отраслевой категории «потребительские кредитные карты и сопутствующие услуги» [2] .

Основная валюта для «Виза» — доллары. Именно поэтому в США лучше пользоваться картой этой платежной системы — в таком случае курс конвертации будет выгоднее. В России возможно оформить карту «Виза» как для долларового, так и для рублевого счета. Перевести деньги внутри страны можно только в локальной валюте: так, в России можно перевести рубли. При переводе денег на карту Visa, эмитированную в другой стране, сумма автоматически поступает на счет в валюте карты, на которую совершается перевод (при этом учитывается внутренний банковский курс конвертации) [3] .

Штаб-квартира «Мастеркард» также расположена в США, но у этой системы базовой валютой операций является не только доллар, но и евро. Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек [4] .

Это интересно!

По информации Федеральной антимонопольной службы России (ФАС), в нашей стране доля активных карт Visa у населения с 1 января 2018 года по 1 января 2019 года снизилась и составила 39,5% (против 45% за предыдущий период). Доля российских клиентов Mastercard упала с 42% до 36%. Как полагают в ФАС, данный факт объясняется ростом количества национальных карт «Мир»: после перевода на них бюджетников и пенсионеров «Мир» «отобрал» значительную часть активных клиентов у Visa и Mastercard. По подсчетам снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5% до 24,5% [5] .

Чем отличается карта «Виза» от «Мастеркард»?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов — это тоже стоит учитывать. Рассмотрим, какие карты выпускаются платежными системами Visa и Mastercard.

Дебетовые карты начального уровня [6, 7]

В этой категории «Виза» предлагает карту Visa Electron, а «Мастеркард» — Masterсard Standard. Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

В интернет-магазинах и сервисах пользоваться картой Masterсard Standard можно везде, где присутствует логотип Masterpass®. Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

На заметку!

Если требуется перевести деньги адресату в другую страну, можно воспользоваться не только переводом с карты на карту, но и SWIFT-переводом, и внешним банковским, а также переводом, например, при помощи системы Western Union. Последний вариант дает возможность перевести средства с карты для получения их наличными в одном из многочисленных офисов Western Union, а также на банковский счет [8] .

Классические карты

Еще не так давно это был самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом, предназначенный для тех, у кого уже есть опыт пользования банковскими картами.

На сегодняшний день «Виза» предлагает клиентам карту Visa Classic. Эта карта позволяет снимать наличные в банкоматах (в том числе за границей), оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

В линейке «Мастеркард» карты подобного уровня на сегодняшний день не представлены.

Премиальные карты

Обе системы выпускают большое разнообразие карт премиум-уровня. Это Visa Gold, Visa Platinum, Visa Infinite иVisa Signature у «Виза». Mastercard Gold, Mastercard Platinum, World Mastercard, World Mastercard Black Edition, World Elite Mastercard у «Мастеркард». Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Стоит отметить, что спектр услуг «Виза» этим не ограничивается: система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы. На приобретения распространяется программа защиты покупок, а также расширенная гарантия.

Казалось бы, в премиум-сегменте «Виза» явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге «Виза» и «Мастеркард» будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»). Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы. Одним из преимуществ является возможность начать путешествие с комфортом в одном из бизнес-залов Mastercard.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Кредитный период обычно имеет силу в отношении новых покупок, но только если полностью отсутствует задолженность по покупкам за предыдущий отчетный период. Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

В отличие от оплаты покупок, в отношении операций по снятию наличных с кредитных карт банки предлагают более жесткие условия. При снятии наличных по кредитке банк может применять другую схему исчисления процентов, более высокие ставки и отменять льготный период.

Это важно!

Условия выдачи кредитных карт заметно отличаются у разных эмитентов. Некоторые банки за обслуживание карты взимают комиссию, которая оплачивается при открытии карты, а потом — ежегодно. А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета .

У кредиток есть кредитный лимит, который устанавливается банком, а также дневной лимит на снятие наличных средств. У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

Какая карта лучше?

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран : 200 — у «Виза» против 210 — у «Мастеркард». По этому показателю «Мастеркард» выигрывает.

- Распространенность в России : у «Виза» в нашей стране более 80 банков-партнеров, ее доля составляет 39,5%, а у «Мастеркард» — около 100 банков-партнеров, при этом ее доля оценивается в 36%. По этому параметру примерное равновесие.

- Возможность оплаты : карты «Виза» принимаются в более чем 60 миллионах компаний по всему миру. У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

- Покупки в Интернете : обе системы дают возможность безопасной оплаты товаров и услуг онлайн, открывают электронные кошельки — ничья.

- Безопасность : карты платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат или терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности — Verified by Visa, а Mastercard предлагает услугу токенизации, которая позволяет сократить количество случаев мошенничества в сфере электронных платежей. Можно говорить о равнозначной заботе в сфере безопасности.

Важно знать Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза. В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

Итак, по совокупности всех параметров можно говорить о равновесии сил, с уверенностью утверждая, что обе платежные системы хороши и удобны. Использование карт Visa и Mastercard значительно облегчает решение многих вопросов, в том числе позволяет быстро и без особых усилий перевести деньги родным и друзьям за границу. С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union [9] .

* Материал не является публичной офертой. Информация о стоимости услуг по переводу денежных средств приведена для ознакомления и актуальна на июль 2020 года.

- 1 https://ru.wikipedia.org/wiki/Visa

- 2 https://fortune.com/worlds-most-admired-companies/

- 3 https://www.visa.com.ru/pay-with-visa/featured-technologies/visa-direct.html#1

- 4 https://www.mastercard.ru/ru-ru/frequently-asked-questions.html

- 5 https://legalforex.ru/kakuyu-dolyu-rynka-otobrali-karty-nspk-mir-u-visa-i-mastercard.html

- 6 https://www.mastercard.ru/ru-ru/consumer/cards.html

- 7 https://www.visa.com.ru/pay-with-visa/find-a-card/visa-electron.html

- 8 https://clck.ru/Pa2LN

- 9 https://www.sberbank.ru/ru/person/remittance/perevod_po_nomeru_telefona

- 10 https://clck.ru/Pa2MX

- 11 https://clck.ru/Pa2NE