Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

05.11.19, обновили 10.02.23 —> 163160 36 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

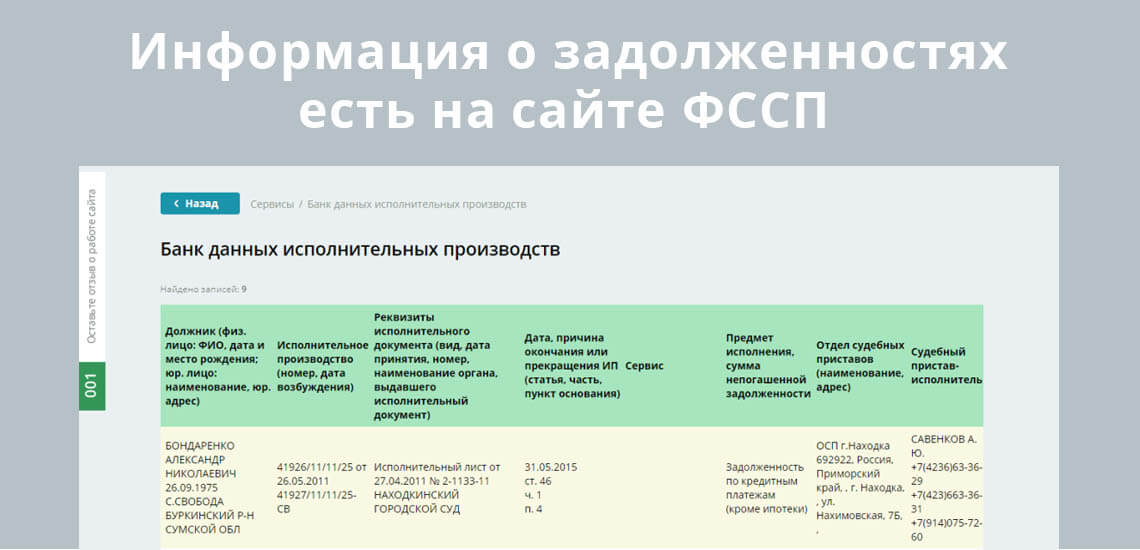

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Как узнать есть ли у меня кредит?

Как узнать, есть ли у меня кредиты — этим вопросом в последнее время озадачены многие граждане. Мошенники не дремлют, они могут оформлять кредиты по чужим паспортам, красть личные данные граждан и использовать их для оформления займов. И чем раньше вы узнаете, что нас вас кто-то оформил кредит, тем лучше.

03.07.19, обновили 12.01.22 —> 34868 44 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Как узнать, есть ли у меня кредит? Портал Бробанк.ру тоже озадачился этим вопросом и рассмотрел все способы получения информации. Основной их них — запрос кредитной истории, который может быть платным или бесплатным.

Когда нужно проверять информацию

К вопросу, как узнать какие кредиты на меня оформлены, граждане приходят не просто так. На получение информации их подталкивают какие-то обстоятельства. Получить сведения нужно обязательно в следующих ситуациях:

- если вы потеряли паспорт. Есть риск, что он попадет в руки мошенника, который оформит на ваше имя кредит. После обнаружения утери нужно как можно быстрее написать заявление об утрате документа, а спустя некоторое время сделать проверку на наличие действующих кредитов;

- если вам звонят (приходят к вам домой) и говорят о просроченном кредите, оформленном на ваше имя. Это верный признак того, что кто-то оформил на вас кредит;

- в базе ФССП появился неизвестный вам долг, пристав пришел по адресу вашей прописки. Если мошенник оформил на вас кредит, коллекторы часто просто не могут с вами связаться, поэтому банки обращаются в суды;

- если вам постоянно отказывают банки, при этом вы считаете, что обладаете хорошей кредитной историей. Может дело как раз в том мошенническом кредите, который ушел в просроченные.

Насторожить должна и ситуация, когда вам звонят из разных банков, требуя вернуть неизвестный займ

Ситуация с мошенническими кредитами очень сложная. Вам придется доказывать в суде, что вы не брали эти ссуды, что это сделали неизвестные вам граждане, будет заведено уголовное дело. Так что, без проблем не обойтись, даже ваша кредитная история от такой сделки серьезно испортится. Поэтому вопрос о том, как узнать есть ли на мне кредиты, нужно решать как можно быстрее. Тем более что сейчас это можно сделать полностью онлайн.

Как узнать, есть ли на мне кредит: обращаемся в банк

Актуально, если вы знаете, какой именно банк высказывает вам претензии о невыплаченном кредите. Например, по адресу вашей прописки пришло письмо с информацией о долге, к вам пришли коллекторы или приставы. В этом случае вы получите название банка, к нему и нужно обратиться как можно быстрее.

Для начала узнайте телефон горячей линии этой организации. Позвоните туда, расскажите о ситуации, вас перенаправят куда нужно. Обычно такими вопросами занимаются службы по работе с просроченной задолженностью. Там вам укажут точно, есть ли на вас кредиты, открытые в этом банке.

Чтобы получить точную информацию, придется посетить этот специальный отдел банка с паспортом. Там вы все и выясните: когда был оформлен кредит на ваше имя, что это за кредит, его сумму. А дальше уже последуют разбирательства и обращения в полицию.

Пока суд не признает факт мошеннической сделки, с вас так и будут требовать возврат долга, который будет постоянно увеличиваться. Кредитная история серьезно испортится.

Как проверить, есть ли на мне кредиты онлайн

Самый верный способ, как узнать есть ли на тебе кредит, — запросить свою кредитную историю. Именно там отражаются все текущие и выполненные долговые обязательства гражданина. Если на вас был оформлен кредит, информация о нем появится в досье примерно в течение двух недель.

С учетом дефицита времени возможность получения информации о кредитах в сети Интернет — бесценна

Удобный способ заказа собственной кредитной истории — подать онлайн-запрос, используя портал Государственных услуг. Обратите внимание, что получение информации через интернет возможно только при наличии аккаунта на Госуслугах.

В течение года гражданин может 2 раза получать свою кредитную историю совершенно бесплатно.

Кредитные истории граждан хранятся в специальных Бюро, которые собирают информацию, хранят ее и предоставляют финансовым организациям по их запросам. В России работают четыре основных БКИ — Эквифакс, НБКИ, и в каждое бюро можно направить онлайн-запрос на получение кредитной истории.

- Для начала нужно зайти на сайт Госуслуг и авторизоваться.

- Зайти на сайт выбранного БКИ и найти форму подачи онлайн-заявки на получение кредитной истории. Зарегистрироваться, заполнить все поля заявки и подтвердить свою личность через авторизацию на Госуслугах.

- Запрос отправлен, кредитное досье поступит на адрес электронной почты гражданина. Обработка быстрая, тот же Эквифакс обещает предоставить информацию за 5 минут.

Если у вас есть зарегистрированная электронная подпись, то можно обойтись и без авторизации на сайте Госуслуг. Для получения информации клиент заполняет бланк запроса КИ, скаченный с сайта БКИ, и отправляет его на указанный бюро электронный адрес вместе с сертификатом подписи.

Платное получение информации через интернет

Также узнать, есть ли кредиты у меня кредитные обязательства, можно онлайн с помощью сторонних сервисов. Они предоставляют информацию на платной основе. Такие сервисы сотрудничают с БКИ и могут получать от них информацию.

При выборе стороннего онлайн-сервиса подавайте запросы в компании, которые сотрудничают как минимум с тремя БКИ. Если партнерских бюро мало, информация будет неполной.

За 300-500 рублей можно узнать свою кредитную историю

Схема работы таких сервисов предельно простая, граждане быстро получают информацию полностью онлайн. Нужно выбрать сервис, подать заявку на получение КИ, указав свой телефон и адрес электронной почты. Далее нужно оплатить услуги (например, с карты), после отчет в течение 10-15 минут поступит на почту. Цена услуги — от 300-500 рублей за запрос.

Как проверить, есть ли у меня кредиты, не через интернет

Если у вас нет аккаунта на Госуслугах, и вы не хотите платить за заказ кредитного досье, всегда можно воспользоваться стационарными методами личного обращения к БКИ.

- если вы проживаете в городе, где есть офис БКИ, можете лично обратиться туда с паспортом;

- направить запрос по почте. Для этого нужно скачать с сайта интересующего БКИ бланк запроса, заполнить его, заверить свою подпись у нотариуса и направить запрос заказным письмом на адрес БКИ;

- отправить обращение телеграммой. Направить по адресу БКИ телеграмму с указанием своих данных. Подпись отправителя должна быть обязательно заверена сотрудником почты.

В целом, если задуматься о том, как проверить оформлен ли на меня кредит, то лучший вариантом будет обращение к онлайн-сервисам, которые моментально предоставляют полный отчет.

Дело в том, что такие сервисы работают с 3-4 бюро одновременно, поэтому предоставляют гражданам максимально точный отчет. Если делать запрос самостоятельно в одно БКИ, сведения будут неполными: информация о выданном кредите может находиться в другом Бюро.

Еще один вариант — вы сначала можете узнать, в каком именно бюро хранится досье (если гражданин — активный заемщик, БКИ будет несколько), и после подавать заявки в нужные бюро. Сведения можно получить на сайте Центрального Банка. После этого можете решать, как проверить, есть ли на тебе кредит, и как вам удобнее получить информацию.

Как узнать о своих (и чужих) долгах по кредитам: разбор Банки.ру

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

Проверить кредитную историю

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

08.11.2023 11:41

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

14.11.2023 12:37

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

25.02.2023 10:00

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В августе 2023 года Правительство поддержало самозапрет граждан на получение кредитов. Можно будет устанавливать запрет на заключение с ним договоров потребительского займа с банками и микрофинансовыми организациями (МФО). Гражданам хотят дать право подать во все квалифицированные бюро кредитных историй заявление через единый портал госуслуг, а также запросить информацию о наличии в кредитной истории сведений о таком ограничении. К заявлению нужно будет прикрепить данные СНИЛСа.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Самые популярные предложения кредита наличными

Выбор пользователей Банки.ру

| Название | Мин. ставка |

|---|

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Родственник должен мне деньги. Можно ли отразить это в его кредитной истории?

Близкий родственник набрал кредитов на 800 000 ₽. Ставки огромные, не смог платить. Пришлось взять кредит на себя и закрыть его долги — но с условием, что он не будет брать новые займы. Пообещал, что буду ежемесячно мониторить его в БКИ.

Есть вопрос, который не дает покоя. Можно ли этот долг физлица отразить в кредитной истории, чтобы банки видели его и не давали больше займы?

Родственник первой линии, очень близкий. К долгу отношусь как к невозвратному — знаю, что не отдаст, — но хочется сделать так, чтобы он больше не брал новые кредиты.

помогает клиентам с кредитами

Понимаю ваше беспокойство за родственника: накопить долги несложно, а вот выбраться из долговой ямы проблематично. Тем не менее специально изменить кредитную историю другого человека нельзя.

Расскажу, какие долги отображаются в кредитной истории и что можно сделать в вашей ситуации.

Рассылка с разбором новых законов

Истории о том, как законы влияют на деньги, — в вашей почте раз в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как можно мониторить чужие долги

Проверять кредитную историю другого человека можно только с его согласия. И даже в этом случае вы не сможете получить отчет в БКИ. Вот как это работает.

Прямое взаимодействие с БКИ. Бюро сотрудничает с пользователями по договору об оказании информационных услуг.

Если пользователь БКИ — компания или ИП, он с согласия самого человека может проверить его кредитную историю

Если пользователь — обычный гражданин, он может проверить только свою кредитную историю. Посмотреть чужую он вправе лишь как законный представитель — например, родитель, усыновитель или попечитель

Например, НБКИ предлагает подключиться к базе и получать отчеты только банкам, МФО, страховым компаниям, лизинговым операторам или операторам связи. Обычный человек не вправе следить за чужой кредитной историей. Источник: nbki.ru

С помощью БКИ-сервисов. Вы указали, что будете мониторить родственника в БКИ. Это возможно только с помощью специального сервиса.

Крупнейшие бюро кредитных историй предлагают клиентам оформить подписку. С такой услугой заемщик будет получать уведомления о любых изменениях в кредитной истории: подаче новой заявки на кредит, проверке банком КИ или выдаче нового займа.

При заказе такой опции заемщик может ввести номер мобильного телефона или адрес электронной почты, куда бюро будет направлять уведомления. Технически номер телефона или почта могут быть любыми, но юридически должны принадлежать самому заемщику.

Вы также можете получить нотариальную доверенность от родственника на доступ к личному кабинету в БКИ-сервисе. Придется лично или по почте представить в бюро саму доверенность и нотариально заверенное заявление с данными субъекта КИ:

- ФИО.

- Датой рождения.

- Серией и номером паспорта.

- Предыдущими паспортными данными, если субъект менял фамилию.

При обращении в поддержку БКИ-сервисы подтверждают: с нотариальной доверенностью получить доступ к чужой КИ можно

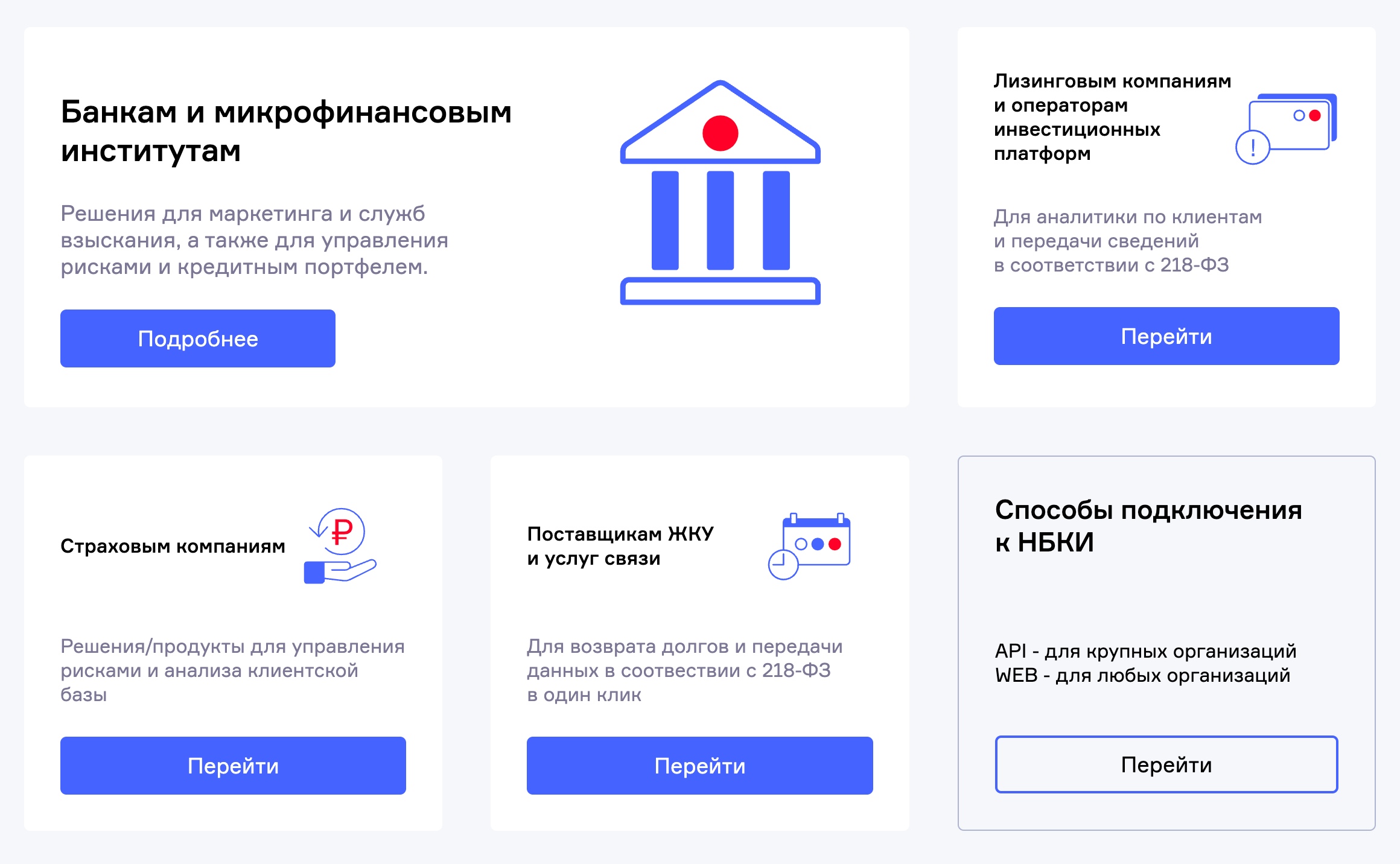

Кто размещает информацию в БКИ

Банки — всегда отправляют данные о выданных займах хотя бы в одно бюро кредитных историй.

МФО, микрофинансовые или микрокредитные организации, — выдают займы и также обязаны размещать информацию о договорах в БКИ.

Лизинговые компании — передают данные о физических лицах в БКИ. А о юридических — еще и на Федресурс.

Операторы инвестиционных платформ, через которых можно заключать договоры инвестирования. Такие сервисы работают для предприятий малого и среднего бизнеса, которые могут через них оформить заем на ведение деятельности. Частные клиенты могут выступить инвесторами и вложить в такие проекты деньги под проценты.

Кредитные кооперативы — некоммерческие финансовые организации, которые выдают займы участникам кооперативов. Подробнее о них — в другой статье Тинькофф Журнала.

Организации — участники эксперимента по партнерскому финансированию — банки, некредитные финансовые и иные организации.

Частные займы не попадают в бюро кредитных историй. Поэтому долг родственника перед вами не может появиться в его КИ и другие кредиторы о нем не узнают.

Как вариант, если позволит кредитная история родственника, вы можете оформить на него кредит, которым погасите свой заем. Тогда в его КИ появится запись о сумме долга.

Можно ли испортить чужую кредитную историю

Законными способами испортить кредитную историю другому человеку нельзя. Это могут сделать третьи лица — например, мошенники, которые оформили на потерпевшего кредит. Если человек не проверяет кредитную историю, о долге он узнает, только когда пойдут просрочки.

В формировании кредитной истории участвует только ее субъект — заемщик. Он подает заявки на кредиты, оформляет их и своевременно выплачивает. Или допускает просрочки — тогда кредитная история и портится.

Как запретить родственнику оформлять новые кредиты

Поскольку испортить КИ родственнику вы не можете, придется искать другие способы образумить его. Например, можно рассказать, что будет, если он опять оформит кредиты, с которыми не справится.

О долгах узнают. Подключатся служба взыскания и коллекторы, если кредитор передаст им дело. А они используют любые законные методы, чтобы выйти на связь с должником. Могут ежедневно звонить лично и на работу, приезжать домой, беспокоить знакомых или родственников, чьи контакты он давал при оформлении кредита.

Многие должники переживают, что коллеги или знакомые узнают об их просрочках. При этом коллекторы или банк не вправе открыто сообщать работодателю или контактным лицам детали задолженности.

Испортится кредитная история. Родственник не сможет оформить новые займы, включая ипотеку. Обычно нужно от трех до пяти лет без просрочек в КИ, чтобы банк одобрил кредит на квартиру.

Возможно, дойдет до банкротства. Даже если родственник станет банкротом и долги спишут, информация о процедуре будет в публичном доступе на сайте ЕФРСБ и никто ее не уберет. Имущество могут пустить с молотка, а также не получится устроиться на работу в компании, где проверяют финансовую репутацию соискателей.

Есть и радикальный способ — признать гражданина недееспособным. Это делают только через суд и по веским причинам — например, из-за серьезного психического заболевания, в силу которого человек не осознает последствия своих действий или не может ими руководить.

В июле 2024 года заработает новый механизм — самозапрет на кредиты. Тогда заемщик сможет поставить отметку в КИ о том, что отказывается получать новые займы. Подробнее о самозапрете — в другой статье Тинькофф Журнала.

Что делать в вашем случае

Вы не можете изменить кредитную историю родственнику. Лучше помогите ему планировать бюджет и бережнее относиться к финансам.

Напомните, что сложности с кредитами коснутся и его близких: при проблемах с оплатой кредиторы будут беспокоить всех контактных лиц, от знакомых до коллег.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 08.08.2022 и дополнен ответом эксперта 11.12.2023

Елена Грудинина

Что вам помогает не залезать в долги? Поделитесь рекомендациями:

Одно дело — помочь человеку, попавшему в сложную ситуацию: нужно лечение — помочь оплатить, игровая зависимость — оплатить психолога, нужна работа — помочь найти работу и т.д.

А другое дело, когда набрал кредитов, накупил айфоны и другие понтовые вещи. Не надо «помогать» такому человеку — он должен сам отвечать за свои поступки. Пусть кредиторы его банкротят. А так вы своей медвежьей услугой лишь поощряете его продолжать брать новые кредиты.

А зачем надо было брать на себя и закрывать долги, если теперь хочется, чтобы у человека была плохая кредитная история? Надо было оставить всё как есть, вот она бы и была. Что-то не понимаю логику топикстартера.

Отредактировано

Локи, близкий человек, видимо стало жаль обрекать на моральные и финансовые мучения

Мой родственник сам испортил себе кредитную историю. Ипотека, куча кредитов с просрочками, взыскание алиментов по суду. Больше ему кредиты не дают. Новый кредит взяла для него 65-летняя мама. Большой мальчик решил починить новую машину.

Наталья, ох уж эти созики.

Отредактировано

Можно разослать по всем мкк что такой-то не платёжеспособен, игроман и за него платят родственники. Обычно таких блокируют.

Медвежья услуга и себе и родственнику — закрыть за него все кредиты. Если кредитов несколько, то имело смысл ( раз уж так надо вам по личным обстоятельствам, не буду это обсуждать) закрыть крупные, а мелкий ( или с наименьшими штрафами) оставить/погасить не до конца. Подождать несколько просрочек. Будут просрочки, будет плохая история. Плюс сам заёмщик будет в тонусе, а не почивать с мыслью » да ладно, возьму ещё, я ж ничего не должен , рассосётся как в прошлый раз»

Вариант «платный», да, т.к. будут штрафы и переплаты но с некоторыми работает. ( Ладно, не буду врать — лично со мной тоже работало, специально не закрывал до конца ипотеку, остаток был маленький и платеж тоже, были уже и накопления, позволяющие закрыть до конца без особого напряга. Но кредит висел все равно, это как-то мотивировало лично меня не расслабляться в тратах. Закрыл только когда началась внешняя катавасия, во избежание так сказать)

Мой близкий родственник постоянно набирал долги до такого, что замораживали счета. Дважды гасила судебные задолженности. Когда узнала, что история повторяется, то отказалась помогать и отправила на оформление процедуры банкротства. Сразу стала плохой и хорошо, что так. Больше гасить не собираюсь ничего и не за кого. Сами брали-сами пусть отчитываются.

Про чужие долги: к сожалению, даже приличные банки, не говоря уже про МФО, могут забить на отвратительную кредитную историю и выдать кредит.

Уведомить письмом организации, что родственник неплатежеспособен и выплаты не сможет потянуть. Приличные организации, скорее всего, примут во внимание.

Не брать сумму каторую не потянеш

Не залезать в долги помогает четкое понимание доходов и расходов семьи за месяц. Веду записи о тратах, периодически просматриваю, что можно убрать из графы «лишних» трат на ненужное/без чего можно обойтись (как правило, это спонтанные покупки).

Также помогает принцип накопления: каждый месяц откладвваем на подушку безопасности, непредвиденные траты, на нужную вещь/отдых и т.п. Это позволяет не брать деньги в долг и покупать нужное самому.

Плюс пользуюсь вариантами по беспроцентной рассрочке, при необходимости.

И, конечно, знания по инвестированию помогают преумножить семейный капитал.

Если всего этого придерживаться, долги совсем не страшны.

Отредактировано

Надо было просто подать на БФЛ, это уничтожит его кредитную историю.

Второй вариант — подать заявление на запрет кредитов, тогда он никогда не сможет больше взять кредит.

Отредактировано

Я, наверное, покажусь очень каким то чествым и жестким человеком, но если родственник вляпался в кредиты из-за лудомании, пристрастию к азартным играм, в том числе даже если он брал кредиты на попытку открыть какой то непонятный бизнес, особенно с комментариями «да я знаю, что я делаю, отвалитесь, вы трусы, боитесь, а я понимаю, что делаю» — не оплачивать за него кредиты! Помогайте продуктами, если туго с деньгами, можете помочь с оплатой коммуналки, найти и помочь с оплатой психиатра, но не погашайте его долги, пусть прочувствует полностью последствия своих действий, чтоб потом не возникало мысли взять кредит непонятно на что или необдуманно. Не может выплатить долги, бешеные проценты — пусть подает на банкротство, ему же во благо, после такого никто точно не даст в долг, а если при этой процедуре отберут в счет долга телевизор или иное дорогое ему имущество — лучше выучит урок, что кредиты ему брать нельзя.

Автор же сделал в первую очередь себе медвежью услугу — принял долги другого человека на себя, спас его от последствий, в т.ч и его КИ и он извлек из этой ситуации такой урок — меня спасли по итогу, почему б не набрать еще кредитов, родственники то не бросят, помогут, куда денутся! Вы этого добивались? Вы это и получили!