Валютный платеж «завис» в банке-посреднике. Из-за санкций. Как «вызволять»?

05.04.2023 распечатать Ситуация: резидент РФ (физлицо) со своего счета в российском банке перевел иностранной компании плату за товар через систему SWIFT. Средства продавцу не поступили, «зависли» в банке-посреднике. Из-за санкций посредник не возвращает средства и не пересылает их продавцу. Может ли в данной ситуации отправитель требовать возврата суммы перевода от российского банка?

Правовые основания требовать от российского банка возврата суммы международного валютного перевода отсутствуют. В сложившейся ситуации целесообразно обратиться в банк-отправитель с заявлением об осуществлении розыска валютного платежа. При установлении банка-посредника также целесообразно обратиться в банк-посредник с заявлением о возврате денежных средств. В соответствии со ст. 31 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» кредитная организация осуществляет расчеты по правилам, формам и стандартам, установленным Банком России: при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; при осуществлении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Обратите внимание Российское законодательство не регламентирует порядок осуществления международных переводов.

А международная банковская практика исходит из того, что международный перевод денежных средств определяется как последовательность сделок, начиная с передачи плательщиком (инициатором) поручения перевода в свой банк.

После этого может следовать серия межбанковских переводов между банками-посредниками, заканчивая принятием поручения перевода к исполнению банком бенефициара в пользу бенефициара.

Обратите внимание Таким образом, неотъемлемым условием валютного перевода является привлечение банков-посредников, что не противоречит ни российскому законодательству, ни договору банковского счета, заключаемому с клиентами банков (ст. 845 ГК РФ).

Источником правового регулирования международного перевода денежных средств является Типовой закон ЮНСИТРАЛ «О международных кредитовых переводах» 1992 г. (далее – Типовой закон 1992 г.). Важнейшей частью Типового закона 1992 г. является определение обязанностей отправителя платежного поручения и банка-получателя, а также ответственности сторон.

Обратите внимание В цепочке международного перевода банк-отправитель, исполнивший свои обязательства перед банком-получателем, освобождается от ответственности за неполучение денежных средств бенефициаром. В то же время согласно ст. 8 и 10 Типового закона 1992 г. обязанность банка-получателя наступает только после акцепта платежного поручения банка-отправителя.

Поскольку кредитовый перевод завершается акцептом платежного поручения банком бенефициара в интересах бенефициара (ст. 19), то банк, не являющийся банком бенефициара, обязан выдать собственное платежное поручение. Банк-получатель обязан исполнить платежное поручение либо направить уведомление об отклонении в срок, установленный ст. 11 Типового закона 1992 г. В противном случае банк-получатель считается акцептовавшим платежное поручение.

Обратите внимание Таким образом, банк, направивший платежное поручение банку-посреднику об осуществлении платежа, освобождается от ответственности, если банк-посредник акцептует платежное поручение банка-отправителя, то есть либо с момента исполнения платежного поручения банка-отправителя, либо по истечении срока для отклонения платежа.

Исходя из нашей ситуации, российский банк – отправитель исполнил поручения клиента, списав денежные средства со счета физического лица в соответствии с условиями договора банковского счета, и направил их по цепочке банку-посреднику для осуществления международного платежа. Отправленные денежные средства, размещенные на корреспондентском счете банка-посредника более суток, являются акцептом поступившего платежа по смыслу Типового закона 1992 г. Следовательно, российский банк-отправитель надлежащим образом исполнил свои обязательства по осуществлению международного платежа.

Обратите внимание В сложившейся ситуации целесообразно обратиться в банк-отправитель с заявлением об осуществлении розыска валютного платежа. При установлении банка-посредника также целесообразно обратиться в банк-посредник с заявлением о возврате денежных средств.

А что суды?

Судебная практика в большинстве случаев исходит из надлежащего исполнения банком-отправителем своих обязательств по осуществлению международного перевода перед клиентом.

Обратите внимание Отказывая в удовлетворении требований о взыскании убытков с банка суды считают, что российский банк, выполняя поручение своего клиента на перевод денежных средств за рубеж, не должен отвечать за действия иностранных банков, вовлеченных в процесс оказания услуги, поскольку это находится вне зоны его ответственности, является обстоятельством непреодолимой силы, вследствие этого российский банк является ненадлежащим ответчиком по делу.

В обоснование своих выводов суды также указывают, что для привлечения лица к гражданско-правовой ответственности в виде возмещения убытков необходимо установить наличие и размер понесенных убытков, противоправный характер действий ответчика, а также причинную связь между возникшими убытками и виновными действиями ответчика. Отсутствие доказательств хотя бы одного из указанных обстоятельств влечет недоказанность всего состава убытков и отказ в удовлетворении исковых требований. Суды приходят к выводу, что в подобных ситуациях отсутствует противоправный характер действий банков и, соответственно, причинная связь между возникшими убытками и виновными действиями банка (см. решения Арбитражного суда г. Москвы от 23.09.2022 по делу № А40-145312/2022, от 30.08.2022 по делу № А40-132142/2022, апелляционные определения Московского городского суда от 20.05.2016 по делу № 33-19630/16, Омского областного суда от 02.11.2022 по делу № 33-6303/2022).

Обратите внимание Вместе с тем суды удовлетворяют требования о взыскании с банка убытков при неисполнении требования клиента о проведении платежа через конкретный банк-посредник, расценивая это как ненадлежащее исполнение поручения клиента (см., например, решение Арбитражного суда г. Москвы от 13.10.2022 по делу № А40-179021/2022).

Отметим, что законодательство РФ не содержит обязательных требований к содержанию распоряжений на валютные переводы, в том числе не предусматривает обязанностей плательщиков по указанию в таких распоряжениях банков-посредников, через корреспондентские счета которых следует производить валютный перевод. Отсутствие указания на конкретный банк-посредник в поручении клиента позволяет банку самостоятельно выбрать банк-посредник и опередить маршрутизацию платежа. Международная банковская практика в целях определения маршрута валютных переводов использует международные справочники, в которых содержатся сведения о банках-корреспондентах кредитных организаций. Суды отмечают, что использование международных банковских справочников для поиска банков-посредников при осуществлении валютных переводов не противоречит положениям законодательства, а также условиям заключенного между банком и клиентом договора банковского счета (постановление Девятого арбитражного апелляционного суда от 17.07.2019 № 09АП-30606/19 63184783).

Успейте получить подарки при подписке на электронный журнал! Подпишитесь на «Практическую бухгалтерию» со скидкой 25%. Вас ждут подарки: 3 месяца доступа к журналу + 3 месяца доступа к «Алгоритмам для бухгалтера» + доступ к сайту Buhgod.ru. Подписаться на журнал

В 2023году российский рынок могут покинуть до 30 банков

Главной причиной сокращения числа кредитных организаций в 2023 году станет добровольный уход иностранных игроков, сообщил «Известиям»глава рейтингового агентства АКРА и экс-зампред ЦБ Михаил Сухов. По его словам, темпы окажутся не слишком быстрыми из-за необходимости принятия административных и внутренних корпоративных решений. Однако, по оценке эксперта, российский рынок в этом году могут покинуть 25–30 банков. Основная часть придется на добровольную сдачу лицензии как российскими, так и иностранными банками, однако будет и некоторое число ее отзывов, скорее всего, у контролируемых резидентами компаний. При этом уменьшение количества зарубежных финорганизаций не приведет к ухудшению активов сектора в целом.

Обратите внимание С российского рынка в этом году могут уйти 25–30 банков, оценили в АКРА. Там подчеркнули: основным драйвером процесса будет решение иностранных кредитных организаций. Например, покинуть РФ могут небольшие зарубежные игроки, которые в основном работали в розничном сегменте и обслуживали потребности импортеров, считают эксперты. Другими причинами сокращения числа финорганизаций станет отмена регуляторных послаблений и продолжающиеся сложности в экономике. Уменьшение числа участников на 5–10% не вызовет значительных проблем, однако снижение конкуренции будет негативно влиять на качество услуг, прогнозируют эксперты.

Директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина согласилась: в этом году с рынка уйдет больше банков, чем в предыдущем. В 2022-м число кредитных организаций снизилось на 12. Тогда стояла цель поддержать стабильность банковской системы, поэтому количество отзывов лицензий было минимальным с 2014 года, подчеркнула эксперт. Однако сейчас расчистка от слабых игроков продолжится. Все еще есть финорганизации с низкими показателями эффективности, в основном за пределами топ-100, которые даже в условиях тренда на деконцентрацию сектора не выдерживают конкуренции и не могут получить новых клиентов. Так, в 2023 году количество отзывов и добровольных сдач лицензий может достичь 15, считает эксперт. Однако, по ее мнению, в случае возникновения значимых шоков в экономике для смягчения давления на систему можно ожидать заморозки отзывов лицензий до конца года. Другой причиной снижения числа игроков станет добровольная ликвидация небольших кредитных организаций с узкой клиентской базой и без выраженной бизнес-модели. Иностранные банки также будут уходить с рынка, однако их либо продадут, либо присоединят к другим участникам. В Европейском центральном банке изданию сообщили, что рекомендовали всем кредитным организациям следить за бизнесом в России и в идеале максимально его сократить. Такие инструкции получили все заинтересованные институты после начала СВО на Украине. В 2023 году из РФ может уйти ряд финорганизаций, которые имеют базовую юрисдикцию в европейских странах, ожидает зампред банка «Зенит» Наталья Тутова. Она пояснила: такие банки преимущественно работают в розничном сегменте и обслуживают потребности импортеров, например иностранных автопроизводителей, уже покинувших российский рынок. Уход зарубежных игроков также может быть связан с давлением на них со стороны материнских компаний.

Обратите внимание В России сейчас насчитывается 327 банков, поэтому снижение их количества на 5–10% не вызовет существенных проблем, уверена зампред «Зенита» Наталья Тутова. В то же время уменьшение конкуренции всегда негативно сказывается на уровне и качестве предоставляемых продуктов и услуг.

Отечественные кредитные организации — лидеры почти во всех сегментах массового бизнеса внутри страны. Однако в таких направлениях, как внешнеэкономическая деятельность, инвестиционный бизнес, Private Banking, и некоторых других позиции зарубежных игроков были традиционно сильны, подчеркнула эксперт. Она добавила: сворачивание банковского бизнеса — долгая процедура. При этом относительно быстрый способ — это продать компанию российским инвесторам, больше времени займет постепенное сокращение портфеля. Вероятно, ЦБ будет поддерживать первый вариант, потому что второй может повлиять на финансовую стабильность сектора. Так, недавно CEO Raiffeisen Bank International Йоханн Штробль заявил о планах продать или вывести из периметра группы российскую дочернюю компанию. Однако по таким сделкам установлены достаточно жесткие условия и на их осуществление всё равно требуется длительное время, отметил начальник отдела анализа банковского и финансового рынков ПСБ Илья Ильин. По его словам, круг потенциальных покупателей также ограничен. Кроме того, наблюдаемые в последнее время проблемы европейских и американских финорганизаций могут ослабить давление на материнские компании по сворачиванию бизнеса в России.

Обратите внимание Одной из главных причин сокращения числа банков в 2023 году станет уход небольших игроков в условиях усиления конкуренции на фоне более высокой активности федеральных кредитных организаций в регионах, считает Илья Ильин.

Прогноз, что в этом году рынок покинут 25–30 банков, выглядит реалистично, уверен аналитик ФГ «Финам» Игорь Додонов. Основными причинами могут стать ухудшение операционной среды из-за сложностей в экономике, отмена регуляторных послаблений, а также отток клиентов из небольших финорганизаций. Кроме того, будут пытаться покинуть РФ «дочки» зарубежных игроков. Для не очень значимых компаний вроде Мерседес-Бенц Банк Рус уйти окажется проще, чем для крупных кредитных организаций, как Райффайзенбанк, отметил эксперт. Raiffeisen Bank International вряд ли сможет продать российскую «дочку» в нынешних условиях без сильного дисконта к рыночной цене и признания значительных убытков, поэтому, скорее всего, сохранит присутствие в РФ в 2023-м, несмотря на повышение давления на него, считает Игорь Додонов.

Как получить список банков-корреспондентов?

Международные SWIFT-переводы обычно идут через один или несколько банков-корреспондентов. Иногда знать заранее маршрут перевода — залог успеха. Но как узнать какие банки-корреспонденты у банка-получателя? Мы собрали 3 основные способа.

Вариант 1. Спросить у получателя.

Получатель перевода, будучи клиентом своего банка, может обратиться в поддержку своего банка и запросить список. Укажите обязательно валюту, в которой планируете переводить.

Вариант 2. Найти на официальном сайте.

Иногда банки публикуют список банков-корреспондентов у себя на сайте. Искать можно по запросам “correspondent banks”, “standard settlement instructions”, “nostro accounts”. Список, к сожалению, не всегда актуальный, поэтому используйте с осторожностью.

Вариант 3. Получить список на OhMySwift.

OhMySwift с сегодняшнего дня предоставляет список банков-корреспондентов по всем банкам. Для этого достаточно найти банк по названию или SWIFT-коду на главной странице.

В разделе “Банки-корреспонденты” выбрать “Уточнить”.

Необходимо далее Авторизоваться и оплатить 499 рублей. Список банков-корреспондентов будет доступен по всем валютам, с которыми работает банк.

Список банков-корреспондентов совпадает со Standard Settlement Instructions, которые банк публикует в SWIFTref базе. Если по какой-то причине банк не публикует корреспондентские отношения, информации у нас скорее всего тоже не будет. Это особенно распространенно для российских банков из-за ограничений по маршрутам переводов (только из определенных стран / определенных банков).

Для большинства операций Вам нужен тип банка-корреспондента “COMMERCIAL”. Номер счёта банка-корреспондента — обычно опционален.

Уже много прочитали про международные переводы, но остаются сомнения? Запишитесь на консультацию. Поможем выбрать банки, валюту и сопроводим перевод до зачисления.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

SWIFT-переводы: статистика, трекинг, консультации

Партнёры сервиса:

MoneyPort — надежная альтернатива SWIFT.

Карта VISA — заказать доставку на дом.

Гражданство:

Чаты по странам

Розыск SWIFT-перевода. Пошаговая инструкция.

Потерялся SWIFT-платёж? Здесь я собрал основные шаги, которые помогут Вам поскорее вернуть Ваши деньги. Если Вы читаете эту статью авансом и только готовитесь к худшему, то лучше, конечно, начните с инструкции как отправлять SWIFT, потому что проще не допускать такой ситуации.

Шаг 1. Где находятся деньги?

Платёж проходит стандартную цепочку: Банк-отправитель -> Банк-корреспондент 1 -> Банк-корреспондент N -> Банк-получатель. Платёж может задержаться на любом этапе, поэтому первым делом важно понять где сейчас деньги.

Самое простое — запросить это в банке-отправителе. Обычно оператор ответит дежурной фразой: «где-то в процессе, в банке-корреспонденте, сроки могут быть увеличены». Не ограничивайте своё общение на этом, потому что точная информация есть только у банка-отправителя.

Можно запросить GPI-трекинг платежа. Это специальный сервис SWIFT, который по уникальному номеру платежа (UETR) может определить его статус, цепочку банков и комиссии, которые каждый из них взял. Выглядит это примерно как на картинке ниже.

![]()

Не все банки выдают GPI-трекинг. Оператор Райффайзена, например, просто может сказать в каком банке сейчас платёж. А Газпромбанк может выгрузить вот такую вот олдскульную распечатку, которая тоже подойдёт:

![]()

Если вдруг совсем всё плохо, то получите UETR номер платежа или свифтовку (MT103) как на картинке ниже и попробуйте с ней поискать здесь. Мы проверяем платёж по нескольким банковским системам и примерно каждый 10-й платёж мы видим полностью (цепочку всех банков). Увы, доступ к GPI-трекингу есть только у банка-отправителя и корреспондентов, поэтому здесь мы бессильны — уговаривайте сотрудника банка-отправителя.

Может ли быть такое, что банк-отправитель не знает в каком банке-корреспонденте застрял платёж? Да, такое тоже бывает. Особенно это касается мелких банков, которые экономят на лицензиях GPI-трекинга. Они видят только следующий банк в цепочке. В этом случае можно попробовать обратиться самостоятельно в следующий банк (его-то они точно знают). Или воспользуйтесь Планировщиком маршрута — фактически он восстанавливает цепочку перевода и показывает какие могли быть банки-корреспонденты.

Шаг 2. Почему деньги «застряли»?

Деньги не движутся дальше обычно в трёх случаях — платёж находится на проверке в одном из банков, Вы сделали ошибку в реквизитах или платёж заблокирован в связи с санкциями США или ЕС. Рассмотрим каждый из сценариев.

Вариант 1. Платёж находится на проверке (ACSP)

SWIFT-платежи обычно идут автоматически, особенно в крупных банках. Но если срабатывает «красный флаг», они отправляются на ручную проверку. Этот процесс может длиться месяцами из-за нехватки кадров. Если Вы планируете на этом моменте начать учить крупную финансовую организацию вести бизнес, то это непродуктивно, сэкономьте силы для чего-то полезного.

Если платёж находится на проверке в банке-корреспонденте, то их можно «потыкать». Найдите контакт банка-корреспондента и попробуйте им написать или позвонить. Если контакта нет в списке, посмотрите просто обычные контактные данные на их официальном сайте. Вам, как правило, нужен «wire transfers department» или просто опишите ситуацию: «I’ve sent a wire transfer which was not credited to beneficiarie’s account. With whom can I discuss this issue?»

В письме всегда указывайте детали платежа, которые позволяют его идентифицировать: reference number (поле 20 свифтовки MT103), дата, сумма, валюта. Сэкономьте время перегруженным сотрудникам банка. К письму приложите документы — свифтовку, инвойс (если оплачиваете услуги). Расскажите сразу все детали платежа — зачем, кому и т.д.

Вариант 2. Ошибка в реквизитах платежа

Сейчас, конечно, плохое время делать ошибки в реквизитах перевода. Тем не менее, мы все люди. Если Вы выяснили что платёж попал в банк-получатель, но там не происходит зачисление, то есть всего два варианта — валютный контроль и ошибка в реквизитах. Исключите сразу последнее — перепроверьте внимательно реквизиты.

Если произошла ошибка в реквизитах — сделайте уточнение платежа через банк-отправитель. Попросите у них подтверждающие документы и попробуйте еще лично сходить в банк-получатель.

Разбор неуточнённых платежей может занимать несколько недель — терпения.

Вариант 3. Платёж заблокирован

Здесь важно понимать разницу с первым вариантом, «заблокирован» — это уже решение, а в первом случае — это ещё процесс. Блокировка может наступить если Вам банк-отправитель или получатель попали под санкции пока шёл платёж. Также это возможно если Вы являетесь тёской какого-то человека из санкционного списка, а может Вы и есть тот самый человек из списка?

Если платёж заблокирован (принято решение), то Вам нужно обратиться в организацию, которая занимается выдачей лицензии для снятия блокировки. В США это OFAC, в Великобритании это OFSI, а в Европе — полная жесть. Каждая страна сама по-своему решает эти проблемы и я Вам могу только посочувствовать.

В обосновании к лицензии упирайте на то что санкции не против Вас персонально, значит Вы ни при чём. После получения лицензии её нужно передать в банк, в котором застряли деньги (через банк-отправитель, банк-получатель или в крайнем случае напрямую).

Шаг 3. Следить за прогрессом

Если у Вас есть UETR или номер платежа, то периодически можно посматривать в трэкере нет ли обновлений. Если поменяется дата последнего обновления то Ваш платёж перешёл куда-то дальше. Как я уже писал, далеко не все платежи там видны, особенно с расширенной информацией по пройденной цепочки банков. Просьба отнестись с пониманием и избегать лишней паники в стиле «Может быть просто Тинькофф украл мои деньги?».

Успех в борьбе за платёж зависит от Вашей настойчивости и удачи. Если Вы вызовете жалость/симпатию или какие-то другие чувства у отзывчивого сотрудника банка, то шансы на успех сильно повышаются.

Можно ли просто подождать? В принципе, да, но есть одна проблема — если пока Вы ждали банк-отправитель или получатель попали под санкции, то Вы автоматом попадаете в категорию «платёж заблокирован» и борьба станет сложнее и трудозатратнее.

Шаг 4. Розыск платежа и возврат перевода

Если платёж больше трёх недель находится без движения, то есть смысл оформить услугу розыска платежа в банке или возврат перевода. Первая — платная (1000-5000 руб), некоторые банки (например, райффайзен) оформить её позволяют только в отделении. Вторая — бесплатная.

Фактически при обеих услугах выполняется одно и то же, только в случае возврата банку-корреспонденту выдаётся инструкция прекратить дальнейший перевод по цепочке и вернуть в банк-отправитель деньги.

Важно понимать, что формально деньги не сдвинутся до завершения проверки в банке-корреспонденте. Поручение на возврат не отменяет необходимости проверки. Но теоретически оно может этот процесс ускорить.

Надеюсь статья была полезна. Делитесь информацией о SWIFT-платежах, чтобы мы все меньше теряли наши деньги.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

SWIFT-переводы: статистика, трекинг, консультации

Партнёры сервиса:

MoneyPort — надежная альтернатива SWIFT.

Карта VISA — заказать доставку на дом.

Гражданство:

Чаты по странам

Образец формы MT103

МТ103 — самая распространённая форма, которой обмениваются банки в трансграничных SWIFT-переводах. Другое её название FIN103. В данной статье Вы узнаете, что такое МТ103, как она выглядит, какие основные поля в форме MT103.

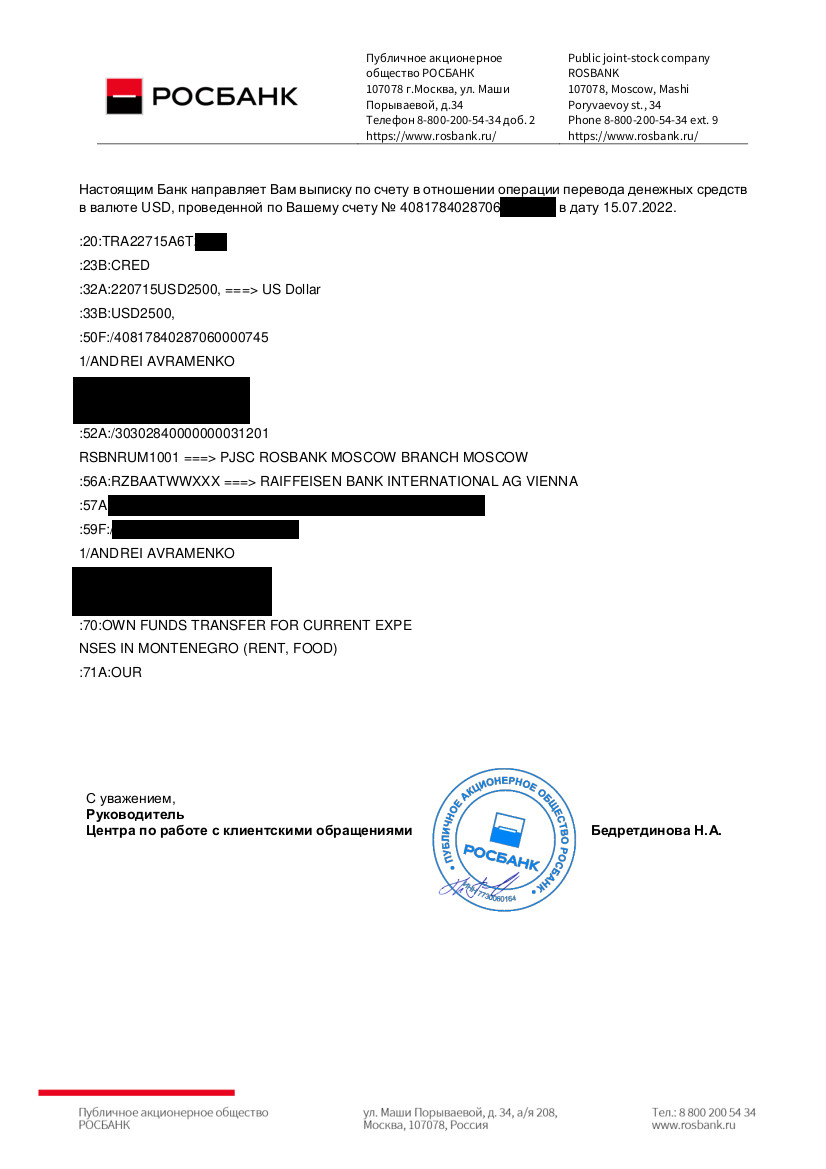

Если вы отправили SWIFT-перевод и он не дошёл за 2-3 рабочих дня получателю, то одна из первых вещей, которая потребуется — форма МТ103. Просить её лучше заранее, например, на следующий день после перевода, потому что далеко не все банки делают её быстро. Росбанк, например, пока не попал под санкции, просил пару рабочих дней на это.

Что такое MT103? Стандартное поручение на международный перевод денег через систему SWIFT. В ней указываются все реквизиты отправителя и получателя платежа.

Как выглядит форма MT103? Форма может выглядеть по-разному и даже немного по-разному называться. Росбанк называет её выпиской по счёту в отношении операции перевода денежных средств в валюте. Запросить её можно было в чате поддержки (UPD: на сегодняшний день Росбанк перестал отправлять SWIFT-переводы и находится под санкциями США, Великобритании и ЕС).

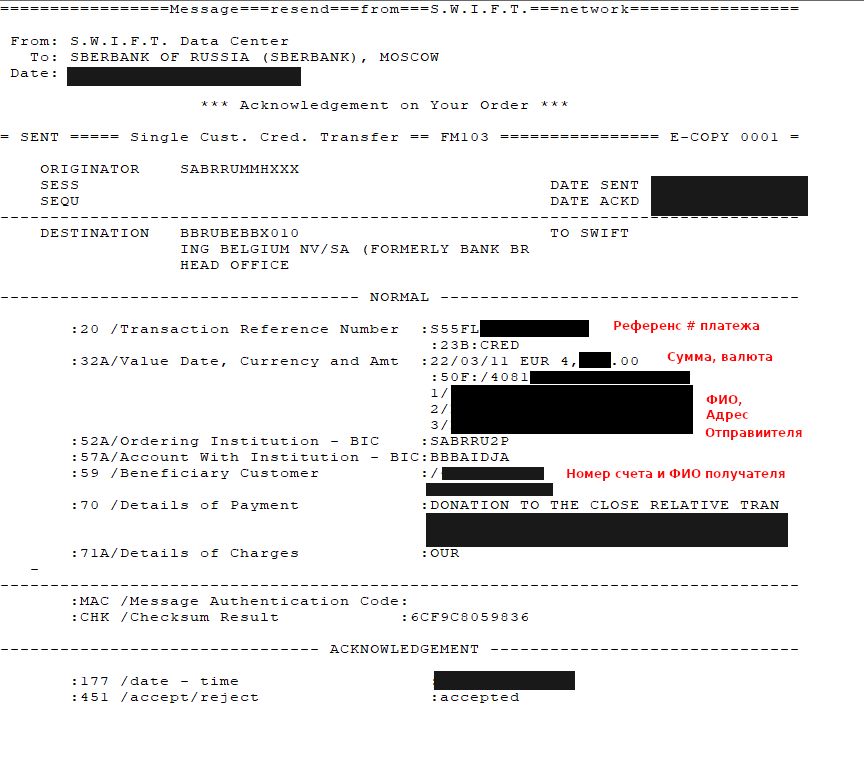

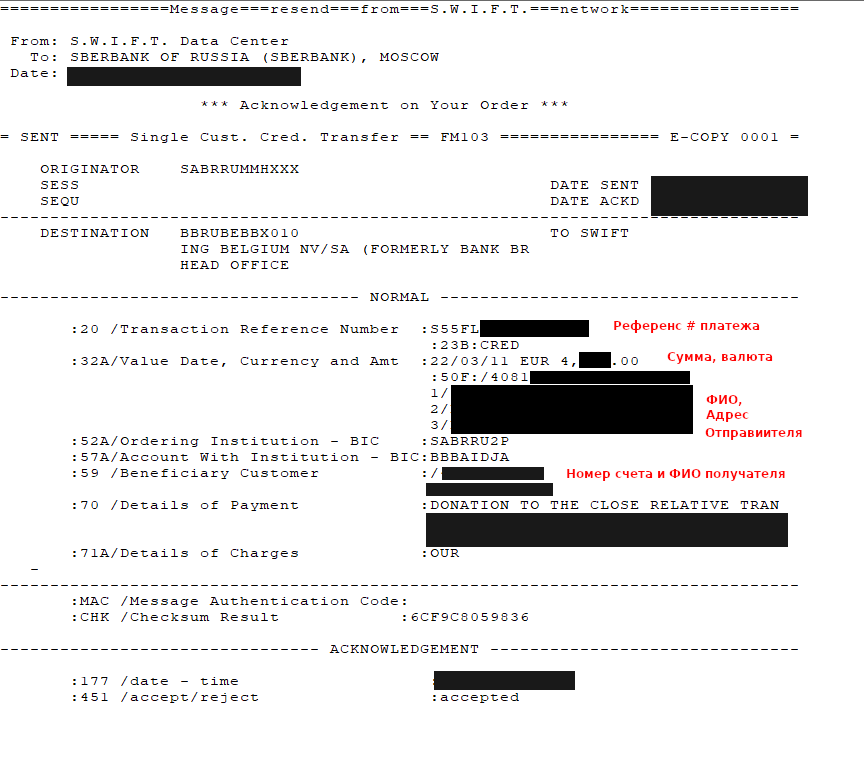

Но чаще форма MT103 выглядит как полноценная выгрузка из SWIFT-систем. Вот пример Сбербанка, который когда-то ещё отправлял через SWIFT платежи:

Поле 20 формы MT103 — референс-номер платежа банка-отправителя (transaction reference number или sender’s reference). Если вы звоните в банк-корреспондент или банк получателя, чтобы уточнить судьбу своего платежа, то это одна из самых простых вещей, по которой банк может найти платёж. Этот номер может выглядеть по-разному и зависит от конкретного банка-отправителя.

Не путайте референс-номер платежа с UETR или как его ещё называет номер GPI-трекинга платежа. UETR чаще всего не попадает в форму MT103 и представляет из себя строго фиксированный формат вроде такого: a5b058b3-57ae-424f-954a-bdf6bb29bf6a, но иногда его можно встретить в поле 121.

UETR специально придумали, чтобы у платежа был свой универсальный номер. Он прекрасно подходит для GPI-трекинга, но если Вы звоните в банк-корреспондент произнести его практически невозможно без ошибок. Это превращается в сложный бесконечный квест выдумывания слов на заданную букву — «a» as an apple.

Райффайзен один из немногих банков, который обычно указывает UETR непосредственно в форме МТ103. На примере ниже это поле называется «Unique End-to-end Transaction Reference». Если вам выдали дебит-авизо, в которой нет этого номера, просто запросите отдельно в чате.

Из особенностей райффайзена — он обычно в начале формы в поле Receiver указывает следующий банк в цепочке. Для евро это Raiffeisen Bank International AG. Для долларов — BNY Mellon. Если вы распечатали форму, пришли с ней в банк-получатель и вам говорят — платёж отправлен не туда, не пугайтесь. Объясните сотрудникам, что это всего лишь банк-корреспондент. Ниже в поле 57А будет “правильный” банк, а в поле 59 — номер счёта получателя.

Один из самых сложных — газпромбанк, потому что после того как они готовят несколько дней платёжное поручение, выясняется в нём есть всё кроме поля 20 с референсом платежа. Более того — дата исполнения платежа может не совпадать с реальной датой, когда платёж был отправлен через SWIFT.

Поэтому всегда требуйте в газпромбанке именно форму MT103. Они её умеют выгружать, просто это чуть сложнее для них.

Делитесь статистикой переводов на OhMySwift. Это позволяет поддерживать в актуальном состоянии информацию в какие банки доходят деньги, а в какие нет. От Вас потребуется всего пара минут времени. Вся информация анонимна.

Уже много прочитали про международные переводы, но остаются сомнения? Запишитесь на консультацию. Поможем выбрать банки, валюту и сопроводим перевод до зачисления.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

SWIFT-переводы: статистика, трекинг, консультации

Партнёры сервиса:

MoneyPort — надежная альтернатива SWIFT.

Карта VISA — заказать доставку на дом.

Гражданство:

Чаты по странам